Tamaño y participación del mercado de semillas de hortalizas de Tailandia

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

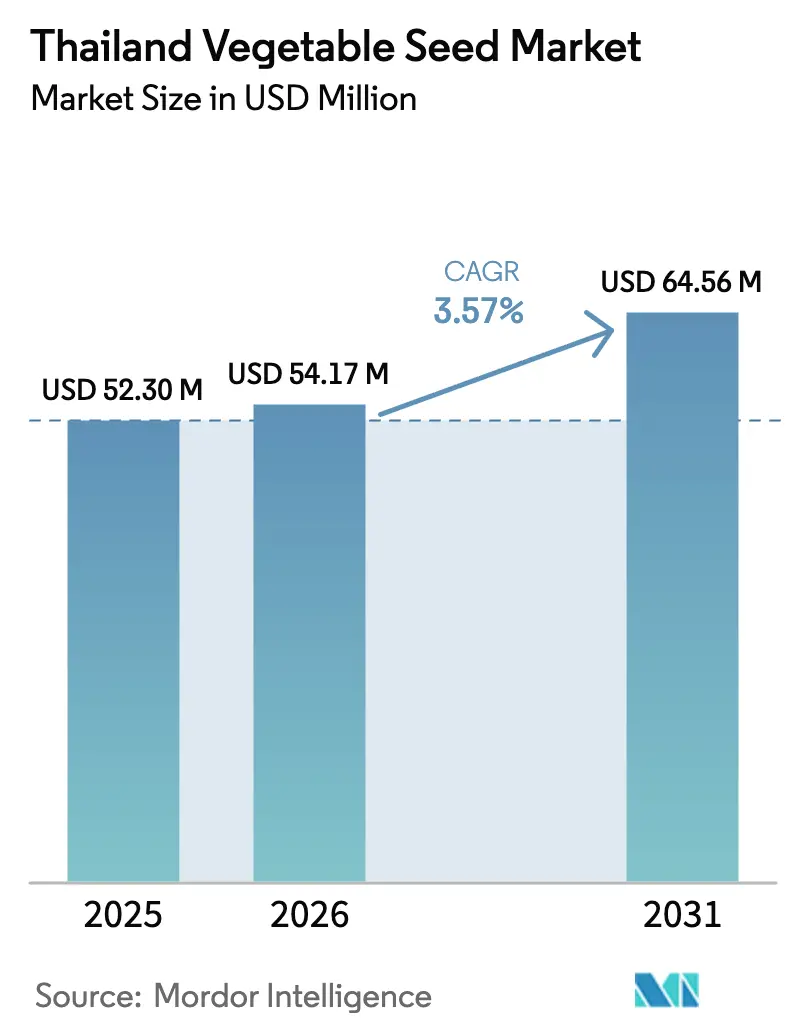

| Tamaño del mercado en el año base (2025) | 52.3 Millones de dólares |

| Tamaño del Mercado (2026) | 54.17 Millones de dólares |

| Tamaño del Mercado (2031) | 64.56 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.57% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de hortalizas de Tailandia por Mordor Intelligence

El tamaño del mercado de semillas de hortalizas de Tailandia en 2026 se estima en USD 54,17 millones, creciendo desde el valor de 2025 de USD 52,3 millones, con proyecciones para 2031 que muestran USD 64,56 millones, creciendo a una CAGR del 3,57% durante 2026-2031. Las reformas de políticas de edición genómica, la creciente adopción de híbridos resistentes a la sequía y una mayor superficie bajo cultivo protegido respaldan una expansión moderada. Las empresas de semillas aprovechan la logística favorable a las exportaciones de Tailandia para abastecer a los mercados de rápido crecimiento en todo el Sudeste Asiático, mientras que los agricultores locales cambian cada vez más del arroz de uso intensivo de agua a hortalizas de mayor valor durante los períodos de sequía. La variabilidad climática sigue generando fluctuaciones estacionales en la demanda, y la entrada de semillas falsificadas procedentes de países vecinos pone en riesgo la integridad de las marcas; sin embargo, la certificación fitosanitaria simplificada permite ahora un cumplimiento de pedidos más rápido para los compradores de la Asociación de Naciones del Sudeste Asiático (ASEAN).

Conclusiones clave del informe

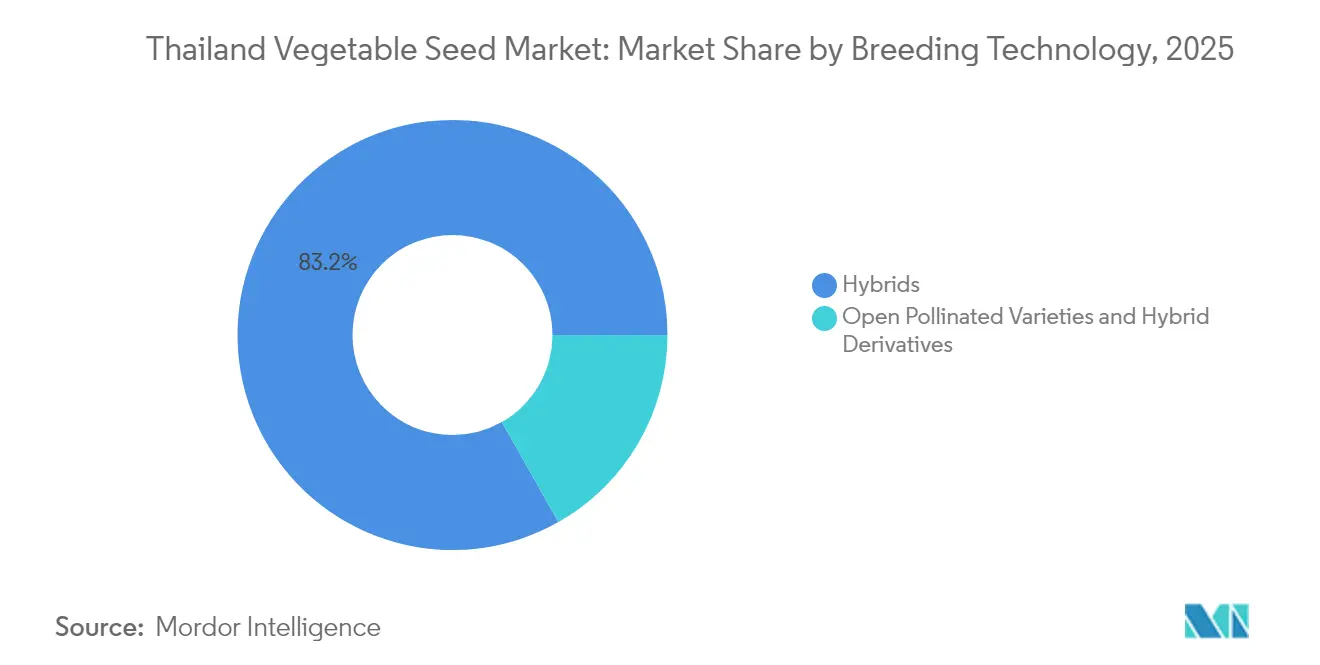

- Por tecnología de mejoramiento, los híbridos captaron el 83,20% de la participación del mercado de semillas de hortalizas de Tailandia en 2025, y se proyecta que crecerán a una CAGR del 3,68% hasta 2031.

- Por mecanismo de cultivo, la producción en campo abierto mantiene una participación del 99,85% en 2025, y se prevé que el cultivo protegido se expanda a una CAGR del 6,50% hasta 2031.

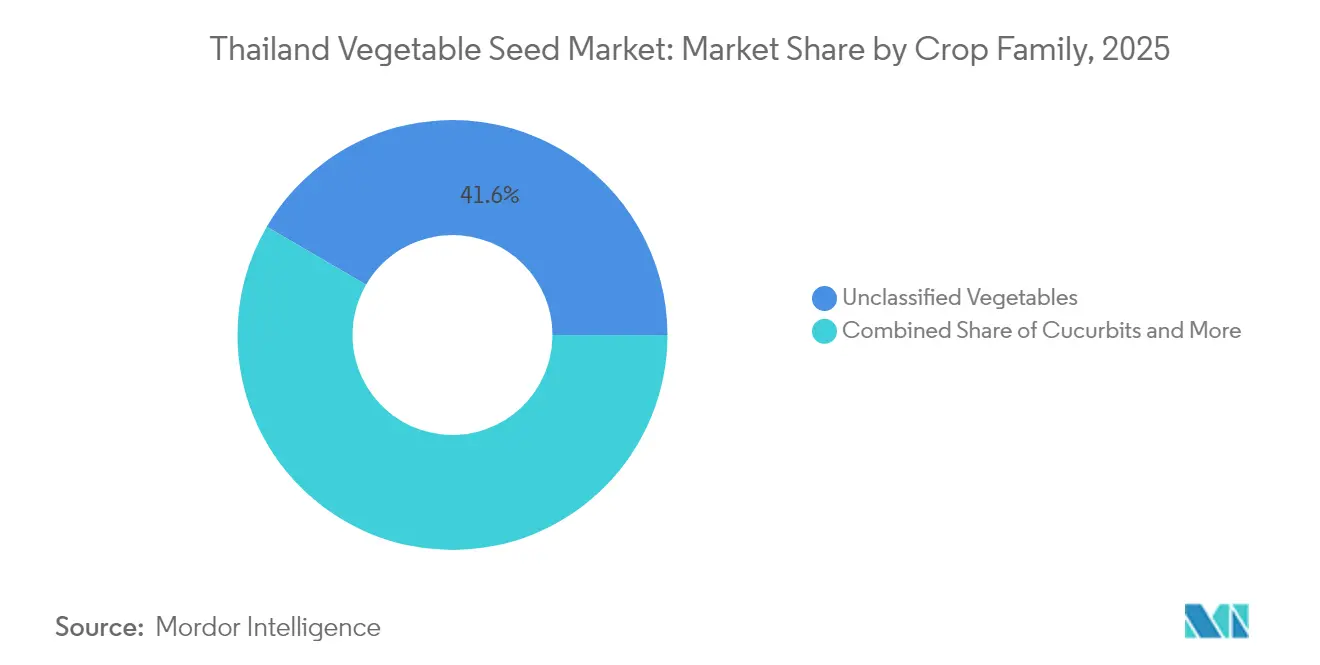

- Por familia de cultivos, las hortalizas no clasificadas representaron el 41,60% del tamaño del mercado de semillas de hortalizas de Tailandia en 2025, mientras que las raíces y bulbos están preparadas para crecer a una CAGR del 4,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de semillas de hortalizas de Tailandia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Política gubernamental favorable sobre variedades editadas genómicamente | +0.8% | Nacional, adopción temprana en las Llanuras Centrales | Mediano plazo (2-4 años) |

| Adopción de híbridos resistentes a condiciones meteorológicas extremas | +0.6% | Nacional, más pronunciado en el Noreste propenso a sequías | Corto plazo (≤2 años) |

| Expansión de la superficie de cultivo protegido | +0.5% | Zonas periurbanas del Centro y Norte | Largo plazo (≥4 años) |

| Acreditación de laboratorios privados para fitosanidad que agiliza las exportaciones | +0.4% | Centros de exportación: Chonburi, Rayong y Prachuap Khiri Khan | Mediano plazo (2-4 años) |

| Cambio en la demanda del arroz de uso intensivo de agua a hortalizas en años de sequía | +0.3% | Noreste y Llanuras Centrales durante las temporadas secas | Corto plazo (≤2 años) |

| Auge de productores del Sistema de Garantía Participativa (PGS por sus siglas en inglés)/orgánicos que necesitan semilla certificada | +0.2% | Clústeres orgánicos del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Política gubernamental favorable sobre variedades editadas genómicamente

La histórica decisión de Tailandia en julio de 2024 de permitir variedades de cultivos editadas genómicamente marca un giro estratégico hacia el liderazgo en biotecnología agrícola en el Sudeste Asiático.[1]Fuente: Junta de Inversiones de Tailandia, "Tailandia aprueba la edición genómica para uso agrícola," BOI.GO.TH La legislación, administrada por el Departamento de Agricultura bajo el Ministerio de Agricultura y Cooperativas, establece a Tailandia como la primera nación de la ASEAN en crear vías regulatorias integrales para cultivos editados genéticamente, posicionando a las empresas locales de semillas para capturar ventajas de pionero en los mercados regionales. Este marco regulatorio permite que los programas nacionales de mejoramiento aceleren los plazos de desarrollo para variedades adaptadas al clima, reduciendo la dependencia del germoplasma importado y fortaleciendo las posiciones de propiedad intelectual.

Adopción de híbridos resistentes a condiciones meteorológicas extremas

La intensificación de la volatilidad climática impulsa cambios sistemáticos hacia variedades híbridas tolerantes a la sequía y resistentes al calor en las zonas de producción hortícola de Tailandia. La temporada de cultivo de 2024 fue testigo de tasas de adopción sin precedentes de híbridos resistentes al clima, particularmente en los segmentos de tomate y pepino, donde los agricultores experimentaron una protección del rendimiento del 25-30% durante períodos prolongados de sequía. Los programas avanzados de mejoramiento ahora priorizan los rasgos de tolerancia al calor, con nuevos lanzamientos capaces de mantener el cuajado de frutos a temperaturas superiores a 35 °C, abordando cuellos de botella críticos en la producción durante las cada vez más severas temporadas de calor de Tailandia.

Expansión de la superficie de cultivo protegido

La expansión de la infraestructura de cultivo protegido se acelera en las regiones productoras de hortalizas de Tailandia, impulsada por subsidios gubernamentales e inversión privada en sistemas de cultivo con clima controlado. Los proyectos de la Iniciativa Real apoyaron 847 nuevas instalaciones de invernaderos en 2024, lo que representa un crecimiento interanual del 23% en la capacidad de cultivo protegido.[2]Fuente: Junta de Proyectos de Desarrollo Real, "Iniciativa de Agricultura Protegida 2024," RDPB.GO.TH Esta expansión crea oportunidades de mercado distintas para variedades especializadas de invernadero, las cuales están optimizadas para entornos controlados y registran primas de precio del 40-60% sobre las semillas de campo abierto.

Acreditación de laboratorios privados para fitosanidad que agiliza las exportaciones

La expansión de Tailandia en 2024 de la acreditación de laboratorios privados para pruebas fitosanitarias reduce significativamente los cuellos de botella en la certificación de exportaciones, mejorando la competitividad en los mercados regionales de semillas. El Departamento de Agricultura autorizó 12 instalaciones privadas adicionales para pruebas de sanidad de semillas, reduciendo los plazos promedio de certificación de 14 días a 5 días para envíos de exportación estándar.[3]Fuente: Grupo de Investigación en Cuarentena Vegetal, "Programa de Acreditación de Laboratorios Privados," DOA.GO.TH Esta mejora en la eficiencia beneficia especialmente a los exportadores de semillas que apuntan a calendarios de entrega justo a tiempo para las temporadas de siembra de los países vecinos, creando ventajas competitivas sobre los proveedores regionales con procesos de certificación más prolongados.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de la demanda de semillas impulsada por el clima | -0.4% | Nacional, mayor en zonas de secano | Corto plazo (≤2 años) |

| Entrada de semillas falsificadas/de baja calidad procedentes de países vecinos | -0.3% | Provincias fronterizas: Tak, Mukdahan, Sa Kaeo | Mediano plazo (2-4 años) |

| Sensibilidad al precio de la semilla híbrida por parte de los pequeños agricultores | -0.2% | Zonas rurales con crédito limitado | Largo plazo (≥4 años) |

| Certificación compleja de Buenas Prácticas Agrícolas (BPA) que eleva los costos de los productores | -0.1% | Cinturones de producción orientados a la exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la demanda de semillas impulsada por el clima

Los patrones meteorológicos impredecibles generan fluctuaciones sustanciales en la demanda de semillas de hortalizas, lo que complica la planificación de inventarios y la previsión de ingresos para las empresas de semillas que operan en Tailandia. Los patrones de precipitación irregulares de la temporada de monzones de 2024 resultaron en oscilaciones del 35% en la demanda entre variedades resistentes a la sequía y tolerantes a las inundaciones dentro de una misma temporada de cultivo, tensando las redes de distribución y creando riesgos de obsolescencia del inventario. Los minoristas de semillas informan de dificultades crecientes para mantener niveles óptimos de existencias, ya que los agricultores retrasan las decisiones de compra hasta que los patrones meteorológicos se estabilizan, comprimiendo las ventanas de cumplimiento de pedidos y aumentando los costos logísticos.

Entrada de semillas falsificadas/de baja calidad procedentes de países vecinos

La importación ilegal de semillas de hortalizas de calidad inferior y falsificadas procedentes de países vecinos socava la confianza en el mercado y erosiona la participación de mercado de los proveedores legítimos en las regiones fronterizas de Tailandia. Las acciones de aplicación del Departamento de Agricultura en 2024 identificaron operaciones de semillas falsificadas que afectaban a un estimado del 15-20% del mercado en las provincias fronterizas, con variedades falsas que a menudo contienen tasas de germinación un 30-50% inferiores a las de los productos auténticos. El comercio de falsificaciones se dirige particularmente a variedades híbridas de alto valor, donde los diferenciales de precios crean márgenes de beneficio atractivos para los operadores ilegales, dañando la reputación de las marcas de las empresas de semillas legítimas y reduciendo la disposición de los agricultores a invertir en productos premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de mejoramiento: los híbridos impulsan la expansión del mercado premium

Los híbridos representaron el 83,20% del tamaño del mercado de semillas de hortalizas de Tailandia en 2025 y se proyecta que crecerán a una CAGR del 3,68% hasta 2031. Los agricultores prefieren los híbridos por su uniformidad y resistencia a enfermedades, y el marco de edición genómica acelera ahora los lanzamientos con rasgos de tolerancia apilados. La cartera de híbridos aborda la marchitez bacteriana y múltiples virus prevalentes en las provincias tropicales. Las variedades de polinización abierta y los derivados de híbridos mantienen una participación modesta del 16,80%, sirviendo a productores conscientes del precio que guardan semillas entre ciclos de siembra. Los centros comerciales cercanos a Bangkok y Chiang Mai ilustran cómo los contratos con supermercados recompensan la consistencia de los híbridos con precios más altos en finca.

Los híbridos de segunda generación presentan una vida útil prolongada y mejor retención del color, lo que reduce las pérdidas poscosecha en cadenas logísticas húmedas. Las empresas nacionales de semillas colaboran con el Centro Nacional de Ingeniería Genética y Biotecnología para agilizar el registro de híbridos resistentes al calor, alineándose con el proceso de aprobación simplificado de 2024 del Departamento de Agricultura. Las demostraciones en campo confirman el rendimiento a temperaturas superiores a los 35 °C, fortaleciendo la adopción durante las temporadas más cálidas.

Por mecanismo de cultivo: los sistemas protegidos lideran la adopción de innovaciones

La producción en campo abierto mantiene una participación del 99,85% en 2025 porque Tailandia disfruta de luz solar durante todo el año y múltiples ciclos de cultivo. El segmento de cultivo protegido, aunque representa solo el 0,15% por valor, registra una CAGR líder en la categoría del 6,50% hasta 2031. Las hortalizas de invernadero satisfacen la demanda de los consumidores urbanos preocupados por la salud que pagan primas por productos sin pesticidas. Las operaciones hidropónicas de lechuga, albahaca y tomate cherry en torno a Bangkok utilizan semillas especializadas seleccionadas para una longitud uniforme de entrenudo y porte compacto.

La participación del mercado de semillas de hortalizas de Tailandia para híbridos de entorno protegido es pequeña pero lucrativa. Las variedades desarrolladas para medios sin suelo provienen de mejoradores internacionales que realizan ensayos de selección locales para evaluar la tolerancia a la alta humedad y la baja luminosidad durante los meses de monzón. El plan de subsidios de la Iniciativa Real compensa los costos iniciales de los invernaderos, y los productores periurbanos aprovechan las rutas de suministro más cortas para mantener la frescura, reforzando la trayectoria de crecimiento del segmento protegido.

Por familia de cultivos: la diversificación impulsa los segmentos especializados

Las hortalizas no clasificadas, una canasta que incluye lechuga iceberg, espárragos y guisantes mollar, aportaron el 41,60% de las ventas de 2025, ya que restaurantes y hoteles diversifican sus menús para atraer turistas. Los establecimientos gastronómicos de alta gama influyen en la elección de cultivos de los agricultores, orientando la superficie hacia especialidades de mayor valor. Las raíces y bulbos, encabezados por el ajo y la cebolla, son los de mayor crecimiento con una CAGR del 4,29% hasta 2031, porque las cocinas regionales requieren un suministro durante todo el año y los exportadores favorecen las variedades tailandesas adaptadas a las condiciones de curado tropical.

Los cultivos de solanáceas siguen siendo impulsores de ingresos básicos dado el intenso uso del chile y el tomate en la cocina tailandesa. Los programas de mejoramiento hacen hincapié en la estabilidad del cuajado de frutos bajo calor extremo, y el repunte en el procesamiento de tomate para pasta estimula la demanda de híbridos de alto contenido en sólidos. Las brasicáceas y cucurbitáceas mantienen nichos estables, con variedades de calabaza ajustadas para la resistencia a virus que reducen las aplicaciones de pesticidas en las tierras bajas húmedas. Los nuevos cultivares de espárrago adaptados a la duración del día en Tailandia subrayan el giro de la industria hacia cultivos menores de mayor margen.

Análisis geográfico

Las ventas nacionales dominan el mercado de semillas de hortalizas de Tailandia, pero el volumen de exportación sigue aumentando a medida que los laboratorios privados acreditados reducen los tiempos de espera fitosanitarios. Los envíos de semillas a Vietnam y Camboya se expandieron un 18% tras las reformas de acreditación. Los paralelismos climáticos en toda Indochina permiten que los híbridos cultivados en Tailandia se desempeñen de manera confiable en los campos vecinos, otorgando a las empresas locales una ventaja competitiva. Los centros académicos como la Universidad Kasetsart fomentan el talento en mejoramiento del que carecen los países vecinos, reforzando el estatus de Tailandia como núcleo regional de semillas.

La escena gastronómica metropolitana de Bangkok atrae productos premium de los invernaderos del Centro y del Norte, validando las inversiones en cultivo protegido. Las provincias fronterizas enfrentan desafíos únicos: las rutas comerciales legítimas coexisten con la entrada de productos falsificados que empañan la reputación de las marcas. Los patrullajes conjuntos y los proyectos de trazabilidad de semillas mediante código QR tienen como objetivo proteger a los productores de Tak y Mukdahan de existencias fraudulentas.

Las provincias fronterizas desempeñan roles cruciales tanto en el comercio legítimo como en los desafíos relacionados con semillas falsificadas, lo que requiere una coordinación reforzada de la aplicación de normas con los países vecinos para proteger la integridad del mercado. La expansión del gobierno en 2024 de la acreditación de laboratorios privados para pruebas fitosanitarias mejora significativamente la competitividad exportadora al reducir los plazos de certificación de 14 días a 5 días para envíos estándar. Esta mejora en la eficiencia permite a las empresas con sede en Tailandia capturar oportunidades de exportación sensibles al tiempo y pedidos de reposición de emergencia durante fallos de cosecha regionales, generando precios premium por los servicios de entrega rápida.

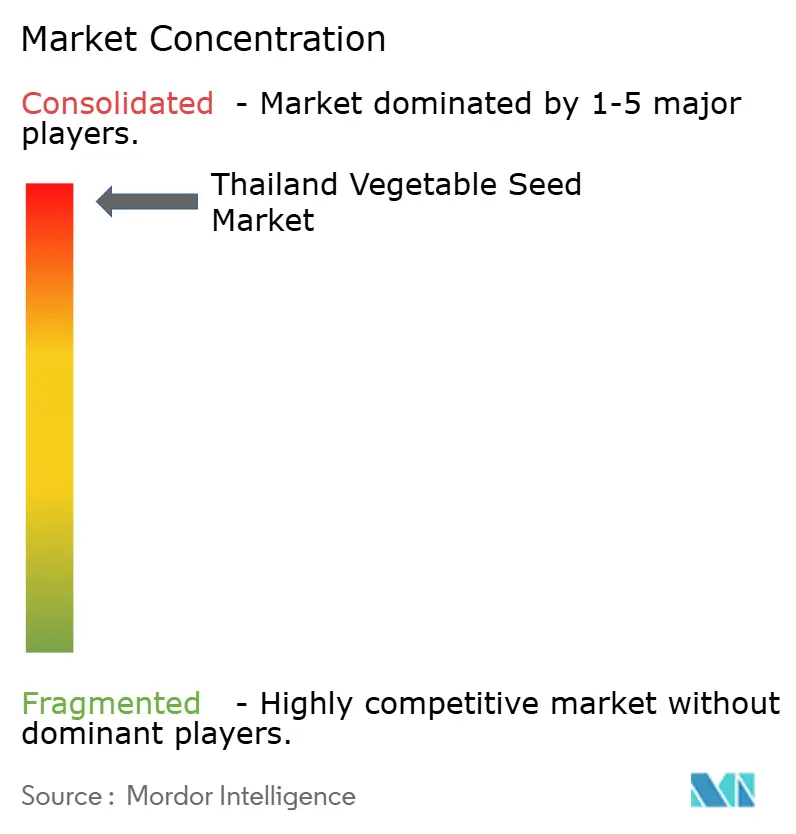

Panorama competitivo

Los cinco mayores actores, Groupe Limagrain, Known You Seed Co. Ltd., Syngenta Group, Rijk Zwaan Zaadteelt en Zaadhandel B.V. y Enza Zaden Beheer B.V., mantuvieron una participación combinada significativa en 2024, dejando poco espacio para los nuevos participantes. El dominio se deriva de amplios presupuestos de I y D, germoplasma propio y redes de distribuidores a nivel nacional. Syngenta instaló etiquetas holográficas con inteligencia artificial en los paquetes de tomate híbrido en 2025 para combatir las falsificaciones.

Rijk Zwaan certificó siete instalaciones tailandesas bajo Buenas Prácticas de Semillas y Plantas, reforzando su argumento de calidad en los acuerdos de exportación. Groupe Limagrain amplió las parcelas de selección en invernadero cerca de Chiang Mai para acelerar el desarrollo de lechuga tolerante al calor. Persisten oportunidades en espacios sin explorar en cultivos nicho como el okra y el frijol largo para sistemas protegidos, donde las empresas nacionales más pequeñas pueden establecer posiciones tempranas en el mercado.

La ley de edición genómica de Tailandia diferencia aún más a las empresas con procesos de CRISPR que prometen una incorporación precisa de rasgos apilados. Las perspectivas de consolidación siguen siendo elevadas, ya que las marcas locales que carecen de capacidad biotecnológica pueden optar por licenciar genética de multinacionales más grandes en lugar de financiar costosos programas de mejoramiento.

Líderes de la industria de semillas de hortalizas de Tailandia

Groupe Limagrain

Enza Zaden Beheer B.V.

Known You Seed Co. Ltd.

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: East-West Seed Tailandia introdujo nuevas variedades de hortalizas: Chok Anan 2 (melón amargo), Phupa 2 (calabaza de cera) y Khao Yai 2 (calabaza). Estas variedades han sido desarrolladas para aumentar el rendimiento, la resistencia a enfermedades y el valor comercial, al tiempo que satisfacen los requisitos específicos de los agricultores tailandeses.

- Abril de 2025: Source.ag y Axia Vegetable Seeds formaron una asociación para optimizar los programas de mejoramiento de tomate mediante métodos de cultivo basados en inteligencia artificial. La colaboración mejora las operaciones de mejoramiento de Axia en Tailandia y otras regiones al mejorar la recopilación de datos de ensayos y el rendimiento del rendimiento de los cultivos.

- Febrero de 2025: Advanta Seeds y KPAGRO establecieron una instalación de secado de semillas de maíz dulce en Lopburi, Tailandia, para mejorar la calidad de las semillas y la eficiencia del procesamiento. Esta instalación refuerza la posición de Tailandia como centro mundial para la producción de semillas de maíz dulce tropical.

Alcance del informe del mercado de semillas de hortalizas de Tailandia

Los híbridos y las variedades de polinización abierta y derivados de híbridos están cubiertos como segmentos por tecnología de mejoramiento. El campo abierto y el cultivo protegido están cubiertos como segmentos por mecanismo de cultivo. Las brasicáceas, cucurbitáceas, raíces y bulbos, solanáceas y hortalizas no clasificadas están cubiertos como segmentos por familia de cultivos.| Híbridos |

| Variedades de polinización abierta y derivados de híbridos |

| Campo abierto |

| Cultivo protegido |

| Brasicáceas | Col |

| Coliflor y brócoli | |

| Otras brasicáceas | |

| Cucurbitáceas | Pepino y pepinillo |

| Calabaza y zapallo | |

| Otras cucurbitáceas | |

| Raíces y bulbos | Ajo |

| Cebolla | |

| Papa | |

| Otras raíces y bulbos | |

| Solanáceas | Chile |

| Berenjena | |

| Tomate | |

| Otras solanáceas | |

| Hortalizas no clasificadas | Espárrago |

| Lechuga | |

| Guisantes | |

| Otras hortalizas no clasificadas |

| Tecnología de mejoramiento | Híbridos | |

| Variedades de polinización abierta y derivados de híbridos | ||

| Mecanismo de cultivo | Campo abierto | |

| Cultivo protegido | ||

| Familia de cultivos | Brasicáceas | Col |

| Coliflor y brócoli | ||

| Otras brasicáceas | ||

| Cucurbitáceas | Pepino y pepinillo | |

| Calabaza y zapallo | ||

| Otras cucurbitáceas | ||

| Raíces y bulbos | Ajo | |

| Cebolla | ||

| Papa | ||

| Otras raíces y bulbos | ||

| Solanáceas | Chile | |

| Berenjena | ||

| Tomate | ||

| Otras solanáceas | ||

| Hortalizas no clasificadas | Espárrago | |

| Lechuga | ||

| Guisantes | ||

| Otras hortalizas no clasificadas | ||

Definición de mercado

- Semilla comercial - A los efectos de este estudio, solo se han incluido en el alcance las semillas comerciales. Las semillas guardadas en finca, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en finca se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie de cultivo - Al calcular la superficie bajo diferentes cultivos, se ha considerado la Superficie Bruta Cultivada. También conocida como Superficie Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esto incluye la superficie total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de reposición de semillas - La Tasa de Reposición de Semillas es el porcentaje de superficie sembrada del total de la superficie de cultivo plantada en la temporada utilizando semillas certificadas/de calidad distintas de la semilla guardada en finca.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de cultivo de plantas en un entorno controlado. Esto incluye invernaderos, casas de vidrio, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja al cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hilera | Generalmente son los cultivos de campo, que incluyen diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Son la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa la familia de las cucurbitáceas, que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como la zanahoria, el repollo, la coliflor y el brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye la cebolla, el ajo, la papa y otros cultivos. |

| Hortalizas no clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como el okra, el espárrago, la lechuga, los guisantes, las espinacas y otros. |

| Semilla híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados de híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan cruzadamente solo con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos dulces y otros tipos de pimientos según la localidad de los respectivos países. |

| Otras brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras raíces y bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, melón amargo, calabaza de cresta, calabaza serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de alpiste, triticale, avena, mijos y centeno. |

| Otros cultivos de fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen cacahuete, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de linaza. |

| Otros cultivos forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto Napier, pasto de avena, trébol blanco, ballico y timoteo. Los demás cultivos forrajeros se consideraron según la localidad de los respectivos países. |

| Legumbres | Las legumbres consideradas incluyen guandules, lentejas, habas y habas de caballo, vezas, garbanzos, frijoles caritas, altramuces y frijoles de Bambara. |

| Otras hortalizas no clasificadas | Los cultivos considerados bajo otras hortalizas no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y frijoles verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: CONSTRUIR UN MODELO DE MERCADO: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: VALIDAR Y FINALIZAR: En este importante paso, todos los datos del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: RESULTADOS DE LA INVESTIGACIÓN: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción