Tamaño y participación del mercado de semillas de vegetales de China

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.64% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de vegetales de China por Mordor Intelligence

El tamaño del mercado de semillas de vegetales de China fue valorado en USD 1.050 millones en 2025 y se estima que crecerá desde USD 1.100 millones en 2026 hasta alcanzar USD 1.380 millones en 2031, a una CAGR del 4,64% durante el período de pronóstico (2026-2031). Este avance sostenido se deriva del impulso de Pekín hacia la autosuficiencia agrícola, la aprobación regulatoria acelerada para cultivos editados genéticamente y los rápidos avances en la superficie de cultivo protegido. Las inversiones constantes en centros de mejoramiento domésticos, el despliegue de canales de distribución de semillas mediante comercio electrónico y la creciente demanda de la Generación Z por vegetales diversos refuerzan tanto el crecimiento en volumen como en valor en el mercado de semillas de vegetales de China. La competencia sigue siendo fragmentada, con los cinco principales proveedores manteniendo conjuntamente una participación limitada en el mercado de semillas de vegetales de China en 2024, lo que crea espacio para la consolidación, el enfoque en cultivos especializados y la diferenciación impulsada por la tecnología. Las oportunidades se centran en híbridos adaptados a sistemas de invernadero automatizados, modelos de distribución a prueba de falsificaciones y variedades optimizadas para la resiliencia climática.

Conclusiones clave del informe

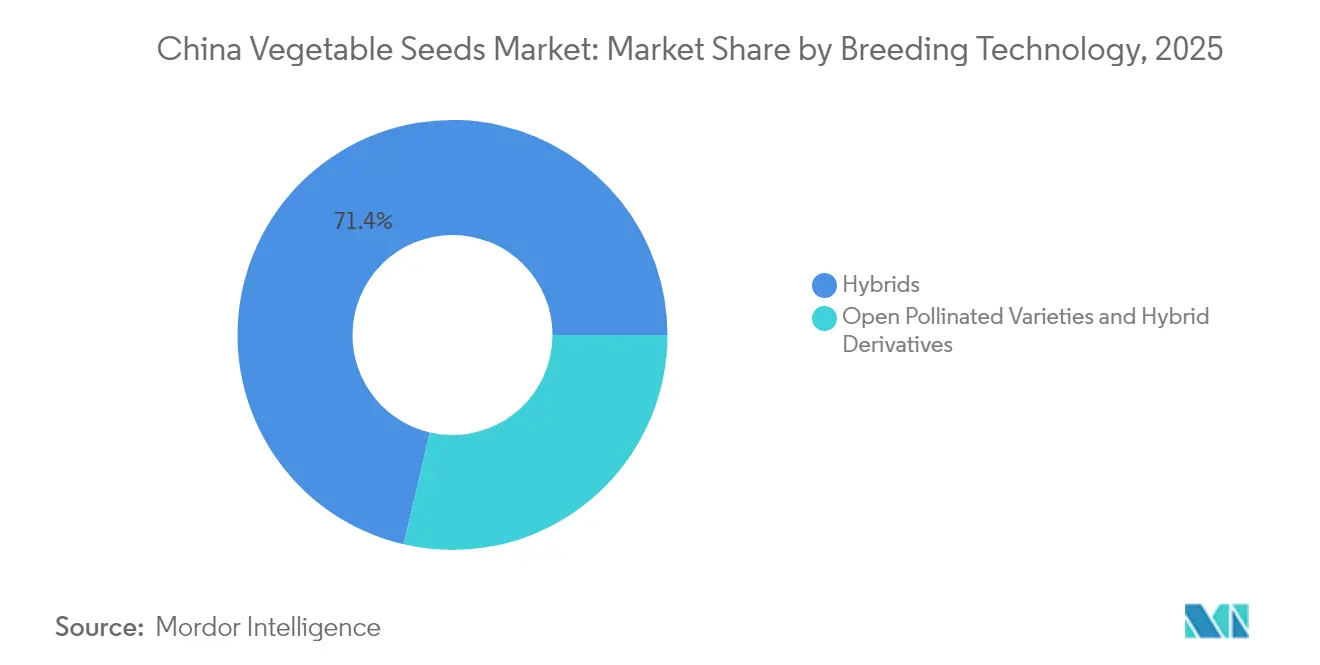

- Por tecnología de mejoramiento, los híbridos capturaron el 71,35% de la participación en ingresos del mercado de semillas de vegetales de China en 2025, mientras que el segmento avanza a una CAGR del 4,72% hasta 2031.

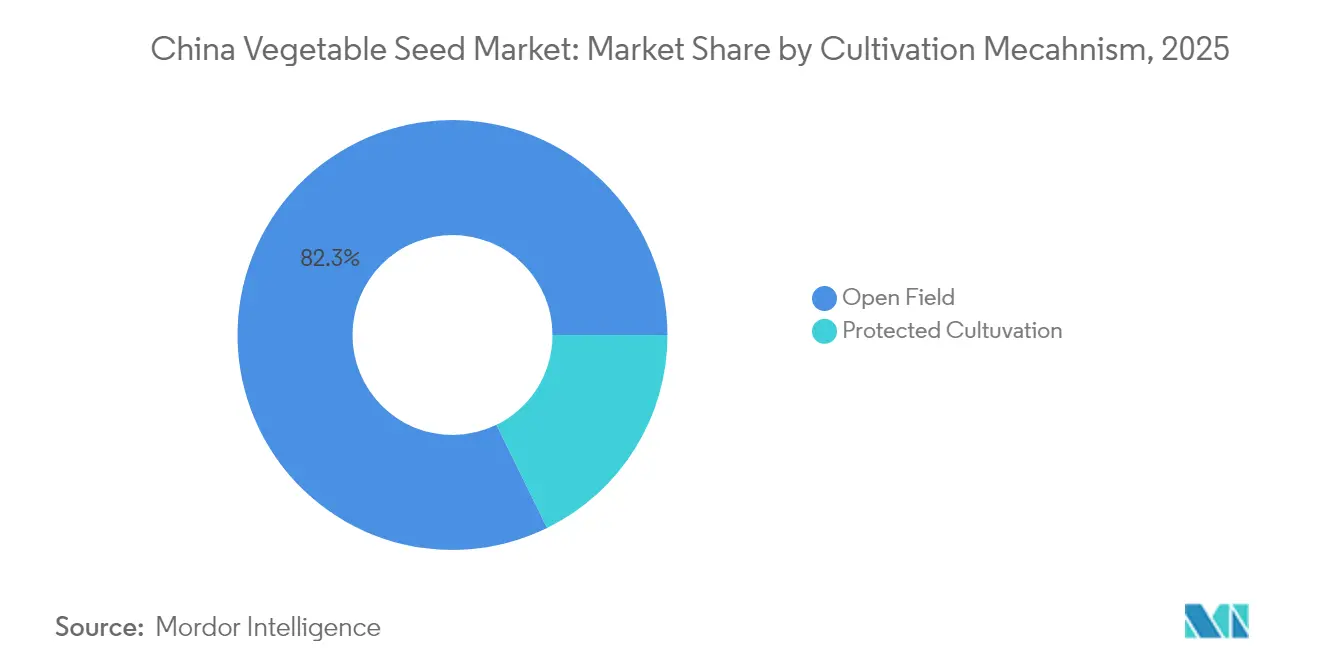

- Por mecanismo de cultivo, el cultivo en campo abierto representó el 82,25% del tamaño del mercado de semillas de vegetales de China en 2025, mientras que el cultivo protegido crece a una CAGR del 6,98% hasta 2031.

- Por familia de cultivos, las solanáceas lideraron con el 35,05% de la participación en el mercado de semillas de vegetales de China en 2025, mientras que los vegetales sin clasificar tienen un pronóstico de CAGR del 5,55% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de semillas de vegetales de China

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Impulso gubernamental hacia la autosuficiencia de la industria semillera | +1.2% | Nacional, con enfoque en los centros de mejoramiento de Hainan y Gansu | Largo plazo (≥ 4 años) |

| Adopción rápida del cultivo protegido | +0.9% | Delta del Río Yangtze, con expansión hacia el Delta del Río de las Perlas | Mediano plazo (2-4 años) |

| Expansión de los canales de distribución de semillas mediante comercio electrónico | +0.6% | A nivel nacional y mayor uso en ciudades de primer y segundo nivel | Corto plazo (≤ 2 años) |

| Diversificación de la dieta vegetal por parte de la Generación Z | +0.5% | Principales centros urbanos como Pekín, Shanghái y Shenzhen | Mediano plazo (2-4 años) |

| Crecimiento de la agricultura por contrato para exportaciones | +0.7% | Shandong, Hebei y Fujian | Mediano plazo (2-4 años) |

| Avances en el mejoramiento mediante CRISPR-Cas | +0.8% | Nacional y concentrado en los principales institutos de investigación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso gubernamental hacia la autosuficiencia de la industria semillera

Pekín destinó RMB 2.400 millones (USD 336 millones) en 2024 para mejorar la capacidad de mejoramiento biológico, canalizando fondos hacia programas de investigación de vegetales.[1]Fuente: Oficina de Información del Consejo de Estado, "Directrices de implementación del Documento Central N.° 1," scio.gov.cnEl tratamiento fiscal preferencial para empresas cuyas variedades contengan al menos el 80% de genética doméstica acorta el período de recuperación de la inversión en I+D. Nanfan, reconocida como el "Valle del Silicio de las Semillas" de China, permite de dos a tres ciclos de mejoramiento por año, reduciendo los plazos de desarrollo de productos en un tercio, a la vez que respalda bancos de germoplasma localizados que protegen la propiedad intelectual. Las vías de revisión acelerada recortan actualmente entre 12 y 18 meses de los plazos de aprobación de variedades domésticas, manteniendo al mercado de semillas de vegetales de China receptivo a las cambiantes demandas de los consumidores y del clima.[2]Fuente: Ministerio de Agricultura y Asuntos Rurales, "Anuncio de aprobación de variedades de cultivos editados genéticamente," moa.gov.cn

Adopción rápida del cultivo protegido en el Delta del Río Yangtze

Jiangsu por sí sola añadió 150.000 hectáreas de espacio en invernadero en 2024, un incremento del 23% con respecto a 2023, con nodos de IoT integrados que monitorizan la humedad, la temperatura y los nutrientes.[3]Fuente: Centro de Extensión de Tecnología Agrícola de Jiangsu, "Informe de desarrollo del cultivo protegido 2024," jsagri.gov.cn Las ganancias de rendimiento del 35-50% y las reducciones de pérdidas de cultivos cercanas al 70% hacen que las semillas híbridas premium sean económicamente atractivas a pesar de los mayores costos iniciales. Los productos de invernadero se comercializan con primas de precio del 40-60% en comparación con los equivalentes de campo abierto, lo que justifica líneas de semillas especializadas diseñadas para un crecimiento uniforme bajo iluminación LED y sistemas hidropónicos. Estas condiciones elevan de manera sostenida el mercado de semillas de vegetales de China a medida que el cultivo protegido se extiende por las prósperas provincias costeras.

Expansión de los canales de distribución de semillas mediante comercio electrónico

Las ventas de semillas a través de plataformas digitales aumentaron un 45% interanual en 2024, posicionando los mercados en línea como la ruta de distribución de mayor crecimiento. Los códigos QR incorporados permiten a los agricultores verificar la autenticidad directamente con los mejoradores, reduciendo la circulación de semillas falsificadas que anteriormente causaba pérdidas agrícolas de RMB 1.200 millones (USD 168 millones) anuales. El modelo de plataforma permite a las empresas semilleras recopilar inteligencia de mercado en tiempo real sobre el rendimiento de las variedades y las preferencias de los agricultores, acelerando la capacidad de respuesta de los programas de mejoramiento a las demandas del mercado. El envío directo a la granja reduce los costos de transacción entre un 15 y un 20%, haciendo que los híbridos de mayor valor sean más accesibles y ampliando la base potencial del mercado de semillas de vegetales de China.

Diversificación de la dieta vegetal entre los consumidores de la Generación Z

Los residentes urbanos de entre 18 y 35 años incrementaron el consumo de vegetales en un 28% entre 2022 y 2024, favoreciendo colores, sabores y nutrición funcional novedosos. La demanda de zanahorias moradas, acelgas arcoíris y pimientos ricos en antioxidantes impulsa a los mejoradores a crear variedades visualmente llamativas y densas en nutrientes. La tendencia hacia la presentación de alimentos «aptos para Instagram» impulsa la demanda de variedades visualmente distintivas, permitiendo a las empresas semilleras diferenciar sus productos en función de características estéticas más que únicamente por rendimiento o resistencia a enfermedades. Los consumidores preocupados por la salud buscan cada vez más vegetales con mayor contenido de antioxidantes, creando oportunidades para variedades biofortificadas desarrolladas mediante mejoramiento convencional o técnicas de edición genética.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Circulación de semillas falsificadas | -1.3% | Ciudades de tercer y cuarto nivel | Corto plazo (≤ 2 años) |

| Brotes de enfermedades inducidos por el clima | -1.1% | Nacional y mayor riesgo en las provincias del sur | Mediano plazo (2-4 años) |

| Retrasos regulatorios para híbridos editados genéticamente | -0.8% | A nivel nacional | Mediano plazo (2-4 años) |

| Escasez de mano de obra a nivel de explotación agrícola | -0.9% | Regiones rurales, especialmente las provincias centrales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Circulación de semillas falsificadas en ciudades de tercer nivel

Las autoridades contabilizaron más de 200 casos de semillas falsificadas en 2024, con pérdidas individuales de los agricultores de entre RMB 20.000 (USD 2.800) y RMB 45.000 (USD 6.300) por incidente. Los modelos de negocio de alquiler de habilitaciones permiten a operadores sin escrúpulos utilizar las licencias de empresas legítimas para la producción ilegal de semillas, complicando los esfuerzos de fiscalización y la supervisión regulatoria. Las redes de distribución rural a menudo carecen de instalaciones de almacenamiento adecuadas e infraestructura de cadena de frío, lo que provoca la degradación de la calidad de las semillas que los agricultores pueden atribuir al rendimiento de la variedad en lugar de a los problemas de manejo. El problema afecta de manera desproporcionada a las semillas de vegetales debido a los mayores valores unitarios y a las características complejas de mejoramiento que son difíciles de verificar para los agricultores antes de la siembra.

Brotes de enfermedades inducidos por el clima

Las precipitaciones impredecibles y las oscilaciones de temperatura en 2024 impulsaron epidemias de mildiu velloso y marchitez bacteriana, reduciendo los rendimientos y aumentando los precios de los vegetales en un 40%. Los patógenos evolucionan más rápido bajo el estrés climático, erosionando los genes de resistencia. El cambio climático acelera la evolución de los patógenos y los patrones de migración, haciendo ineficaces los genes de resistencia existentes y requiriendo actualizaciones constantes de los programas de mejoramiento para mantener el rendimiento de las variedades. El impacto económico se extiende más allá de las pérdidas directas de cultivos e incluye el aumento de las aplicaciones de plaguicidas, la reducción de los rendimientos comercializables y las preocupaciones de los consumidores sobre la inocuidad y la calidad de los alimentos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de mejoramiento: los híbridos amplían su liderazgo a medida que se acelera la I+D

Las técnicas avanzadas de mejoramiento posicionan a las variedades híbridas como la fuerza dominante en el mercado de semillas de vegetales de China, capturando el 71,35% de la participación de mercado en 2025 y manteniendo el mayor impulso de crecimiento a una CAGR del 4,72% hasta 2031. El liderazgo del segmento se deriva de la consistencia superior en rendimiento, la resistencia a enfermedades y las características de uniformidad que justifican precios premium para los agricultores comerciales que buscan retornos predecibles sobre la inversión. Las aplicaciones de edición genética mediante CRISPR-Cas aceleran los plazos de desarrollo de híbridos, con instituciones de investigación chinas que han modificado con éxito variedades de tomate para mejorar el contenido de licopeno y cultivares de brócoli con mayor tolerancia al calor. Las variedades de polinización abierta y los derivados híbridos ocupan el 28,65% restante de la participación de mercado, atendiendo a agricultores sensibles al precio y sistemas de producción orgánica que prohíben el uso de tecnología híbrida.

La brecha tecnológica entre las variedades híbridas y las de polinización abierta continúa ampliándose a medida que las empresas de mejoramiento concentran las inversiones en I+D en genética propietaria que genera flujos de ingresos recurrentes mediante compras anuales de semillas. Las variedades híbridas demuestran ventajas de rendimiento del 25-40% sobre las alternativas de polinización abierta en ensayos controlados, con un desempeño particularmente sólido en condiciones de estrés, incluidas la sequía, la presión de enfermedades y los entornos de cultivo subóptimos. Los agricultores a pequeña escala adoptan cada vez más semillas híbridas a pesar de los mayores costos iniciales debido a la mayor fiabilidad de los cultivos y a la reducción del riesgo de pérdida total de la cosecha. La aprobación regulatoria de variedades editadas genéticamente en diciembre de 2024 crea oportunidades adicionales de diferenciación para los desarrolladores de híbridos, mientras que las variedades de polinización abierta permanecen limitadas a las mejoras mediante mejoramiento convencional.

Por mecanismo de cultivo: los sistemas protegidos impulsan la demanda de semillas premium

El cultivo en campo abierto mantiene la mayor participación de mercado del 82,25% en 2025 gracias a las ventajas de costos y la idoneidad para la producción de vegetales básicos, aunque las tasas de crecimiento son rezagadas a una CAGR del 4,08% a medida que los agricultores enfrentan una presión creciente por la variabilidad climática y las limitaciones de mano de obra. Los sistemas protegidos exigen primas de precio del 40-60% por sus productos, lo que justifica los mayores costos de semillas y permite a los agricultores invertir en variedades premium con características mejoradas. Los impactos del cambio climático impulsan una adopción adicional del cultivo protegido como seguro frente a eventos climáticos extremos que pueden destruir cultivos enteros de campo abierto. La integración tecnológica incluye equipos automatizados de siembra, trasplante y cosecha que requieren germinación de semillas uniforme y características homogéneas en las plantas, lo que favorece a las variedades híbridas sobre las semillas de polinización abierta tradicionales.

El cultivo protegido emerge como el segmento de mayor crecimiento a una CAGR del 6,98% hasta 2031, a pesar de representar únicamente el 17,75% de la participación de mercado en 2025, lo que refleja la economía de los sistemas de producción intensiva que optimizan la utilización del suelo y amplían las temporadas de cultivo. Los sistemas de invernadero y túnel permiten la producción de vegetales durante todo el año con 2-3 ciclos de cultivo anuales en comparación con las cosechas únicas en sistemas de campo abierto, creando demanda de variedades de semillas especializadas adaptadas a entornos controlados. La región del Delta del Río Yangtze lidera la adopción del cultivo protegido con más de 400.000 hectáreas bajo cubierta, utilizando sensores de IoT, riego automatizado y sistemas de control climático que requieren semillas optimizadas para condiciones de cultivo artificiales.

Por familia de cultivos: las solanáceas mantienen el liderazgo mientras aumenta la diversidad

Las variedades de solanáceas, dominadas por la producción de tomate, mantienen el liderazgo de mercado con una participación del 35,05% en 2025, beneficiándose de un fuerte consumo doméstico y de la demanda de exportación de productos procesados. Los programas de mejoramiento del tomate se centran en desarrollar variedades con vida útil prolongada, características de procesamiento mejoradas y resistencia a las enfermedades virales emergentes que amenazan la estabilidad de la producción. La preferencia de los consumidores chinos por los tomates frescos en aplicaciones culinarias respalda el continuo crecimiento de la demanda, mientras que las empresas de procesamiento de alimentos requieren variedades específicas con alto contenido de sólidos y características de maduración uniforme para la producción de salsas y pastas. Las variedades de chili y berenjena dentro de la familia de las solanáceas atienden segmentos de mercado especializados con perfiles de sabor distintos y aplicaciones culinarias que resisten la sustitución por otras familias de cultivos.

Los vegetales sin clasificar representan el segmento de mayor crecimiento a una CAGR del 5,55% hasta 2031, impulsados por la diversificación del consumidor hacia cultivos especializados que incluyen espárragos, lechuga y verduras de hoja exóticas que alcanzan precios premium en los mercados urbanos. Esta categoría se beneficia de las preferencias dietéticas de la Generación Z por la nutrición de origen vegetal e ingredientes visualmente atractivos que realzan la presentación de alimentos en redes sociales. Las brásicas, las cucurbitáceas y las raíces y bulbos mantienen posiciones de mercado estables con tasas de crecimiento alineadas con la expansión general del mercado, atendiendo patrones de consumo establecidos y métodos de cocina tradicionales. El Ministerio de Agricultura y Asuntos Rurales promueve la diversificación de cultivos mediante programas de apoyo técnico que alientan a los agricultores a experimentar con variedades no tradicionales, apoyando el crecimiento de los segmentos de vegetales sin clasificar.

Análisis geográfico

La especialización regional da forma al mercado de semillas de vegetales de China. El Delta del Río Yangtze provee más del 35% de la capacidad nacional de invernaderos, impulsando la adopción de semillas avanzadas para entornos controlados. La provincia de Shandong aporta el 28% de la producción total de semillas, beneficiándose de los centros de mejoramiento establecidos y de los corredores logísticos orientados a la exportación.

Las provincias del sur, Guangdong, Fujian y Hainan, aprovechan los climas tropicales para la multiplicación durante todo el año. El centro de Nanfan en Hainan por sí solo permite de dos a tres ciclos de mejoramiento anuales, acelerando la rotación de productos. Las zonas del norte, como Hebei y Henan, priorizan la producción mecanizada a gran escala, seleccionando variedades compatibles con cosechadoras automatizadas.

Las regiones occidentales siguen siendo incipientes, pero reciben mejoras de infraestructura que estimularán gradualmente la demanda de semillas a medida que mejore el acceso a la cadena de frío. La distribución del riesgo climático también varía: los tifones presionan al sur, mientras que las zonas del norte ganan temporadas extendidas, lo que remodela las prioridades en los rasgos que persiguen los mejoradores en todo el mercado de semillas de vegetales de China.

Panorama competitivo

El mercado de semillas de vegetales de China exhibe fragmentación con las 5 principales empresas controlando una participación de mercado combinada limitada, lo que crea oportunidades tanto para la consolidación como para estrategias de especialización en nichos. La concentración del mercado sigue siendo limitada debido a los diversos requisitos de los cultivos, las preferencias regionales y la complejidad técnica de desarrollar variedades adaptadas a las variadas condiciones climáticas de China. Los actores internacionales como Syngenta Group aprovechan la experiencia global en mejoramiento y las redes de distribución establecidas para mantener el liderazgo en el mercado, mientras que las empresas nacionales capitalizan el conocimiento del mercado local y el apoyo gubernamental al desarrollo de semillas autóctonas.

La dinámica competitiva favorece cada vez más a las empresas con programas de mejoramiento integrados que combinan técnicas convencionales con aplicaciones biotecnológicas, en particular las capacidades de edición genética mediante CRISPR que aceleran el desarrollo de variedades. La adopción de tecnología sirve como principal factor de diferenciación, con las empresas líderes invirtiendo fuertemente en plataformas de agricultura digital, técnicas de mejoramiento de precisión y capacidades de análisis de datos que mejoran las relaciones con los agricultores y la capacidad de respuesta al mercado. La aprobación de variedades editadas genéticamente de Beijing Dabeinong Technology en diciembre de 2024 demuestra cómo las capacidades de cumplimiento regulatorio crean ventajas competitivas en las aplicaciones biotecnológicas ante el Ministerio de Agricultura y Asuntos Rurales.

Existen oportunidades en segmentos de cultivos especializados donde las preferencias de los consumidores impulsan la demanda de variedades únicas que alcanzan precios premium, incluyendo tomates de herencia, pimientos exóticos y vegetales con nutrición mejorada. Los nuevos actores disruptivos se centran en modelos de venta directa al agricultor a través de plataformas de comercio electrónico que eluden las redes de distribuidores tradicionales y proporcionan mejores márgenes tanto para las empresas semilleras como para los agricultores. Las políticas de desarrollo de la industria semillera del Ministerio de Agricultura y Asuntos Rurales favorecen a las empresas que demuestran innovación tecnológica y capacidades de mejoramiento doméstico, influyendo en el posicionamiento competitivo y las oportunidades de acceso al mercado.

Líderes de la industria de semillas de vegetales de China

Syngenta Group

Hefei Fengle Seed Industry

Yuan Longping High-Tech Agriculture (CITIC Agri Fund)

Groupe Limagrain

Takii & Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Mitsui & Co. adquirió una participación del 34% en Tianjin Derit Seeds, una empresa china que mejora y vende semillas híbridas de vegetales. Esta inversión se alinea con la expansión de Mitsui en el mercado asiático de insumos agrícolas y refuerza su estrategia internacional de negocio de semillas.

- Marzo de 2025: La Federación Internacional de Semillas (ISF, por sus siglas en inglés) en el Congreso de Semillas de China 2025 se centró en fortalecer las alianzas con las partes interesadas chinas en innovación en mejoramiento vegetal, tecnología de semillas e intercambio de germoplasma. El congreso demostró el compromiso de China con el fortalecimiento de su industria semillera doméstica, incluido el segmento de vegetales, mediante la cooperación internacional y la armonización regulatoria.

- Febrero de 2024: Shouguang, conocida como la «capital de los vegetales» de China, está fortaleciendo sus programas domésticos de mejoramiento de semillas de vegetales para reducir la dependencia de variedades importadas. La región actualmente produce más de 260 variedades de vegetales y distribuye semillas a más de 20 provincias chinas.

Alcance del informe del mercado de semillas de vegetales de China

Los híbridos y las variedades de polinización abierta y derivados híbridos se cubren como segmentos por tecnología de mejoramiento. El campo abierto y el cultivo protegido se cubren como segmentos por mecanismo de cultivo. Las brásicas, cucurbitáceas, raíces y bulbos, solanáceas y vegetales sin clasificar se cubren como segmentos por familia de cultivos.| Híbridos |

| Variedades de polinización abierta y derivados híbridos |

| Campo abierto |

| Cultivo protegido |

| Brásicas | Repollo |

| Zanahoria | |

| Coliflor y brócoli | |

| Otras brásicas | |

| Cucurbitáceas | Pepino y pepinillo |

| Calabaza y zapallo | |

| Otras cucurbitáceas | |

| Raíces y bulbos | Ajo |

| Cebolla | |

| Papa | |

| Otras raíces y bulbos | |

| Solanáceas | Chili |

| Berenjena | |

| Tomate | |

| Otras solanáceas | |

| Vegetales sin clasificar | Espárrago |

| Lechuga | |

| Arvejas | |

| Espinaca | |

| Otros vegetales sin clasificar |

| Tecnología de mejoramiento | Híbridos | |

| Variedades de polinización abierta y derivados híbridos | ||

| Mecanismo de cultivo | Campo abierto | |

| Cultivo protegido | ||

| Familia de cultivos | Brásicas | Repollo |

| Zanahoria | ||

| Coliflor y brócoli | ||

| Otras brásicas | ||

| Cucurbitáceas | Pepino y pepinillo | |

| Calabaza y zapallo | ||

| Otras cucurbitáceas | ||

| Raíces y bulbos | Ajo | |

| Cebolla | ||

| Papa | ||

| Otras raíces y bulbos | ||

| Solanáceas | Chili | |

| Berenjena | ||

| Tomate | ||

| Otras solanáceas | ||

| Vegetales sin clasificar | Espárrago | |

| Lechuga | ||

| Arvejas | ||

| Espinaca | ||

| Otros vegetales sin clasificar | ||

Definición de mercado

- Semilla comercial - A los efectos del presente estudio, solo se han incluido las semillas comerciales en el alcance. Las semillas guardadas en la granja que no están comercialmente etiquetadas quedan excluidas del alcance, aunque un pequeño porcentaje de las semillas guardadas en la granja se intercambia comercialmente entre los agricultores. El alcance también excluye los cultivos de reproducción vegetativa y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie de cultivo - Al calcular la superficie dedicada a los diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), incluye el área total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de reposición de semillas - La Tasa de Reposición de Semillas es el porcentaje de área sembrada del total del área del cultivo plantado en la temporada utilizando semillas certificadas/de calidad distintas de las semillas guardadas en la granja.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un ambiente controlado. Esto incluye invernaderos, casas de vidrio, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja al cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hilera | Estos son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Esta es la familia de plantas con flores que incluye el tomate, el chili, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa la familia de las cucurbitáceas que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen el pepino y el pepinillo, la calabaza y el zapallo, y otros cultivos. |

| Brásicas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como las zanahorias, el repollo, la coliflor y el brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye la cebolla, el ajo, la papa y otros cultivos. |

| Vegetales sin clasificar | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como el ocra, el espárrago, la lechuga, las arvejas, la espinaca y otros. |

| Semilla híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertos rasgos deseables de entrada y/o salida. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que solo se polinizan cruzadamente con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras brasicáceas | Los cultivos considerados bajo otras brásicas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras raíces y bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza cresta de gallo, calabaza serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados bajo otros granos y cereales incluyen la cebada, el trigo sarraceno, la semilla de alpiste, el triticale, la avena, los mijos y el centeno. |

| Otros cultivos de fibra | Los cultivos considerados bajo otras fibras incluyen el cáñamo, el yute, las fibras de agave, el lino, el kenaf, la ramia, el abacá, el sisal y el kapok. |

| Otras oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen el maní, la semilla de cáñamo, la semilla de mostaza, las semillas de ricino, las semillas de cártamo, las semillas de sésamo y las semillas de linaza. |

| Otros cultivos forrajeros | Los cultivos considerados bajo otros forrajes incluyen el pasto napier, el pasto avena, el trébol blanco, el raigrás y la fleo de los prados. Los otros cultivos forrajeros se consideraron según la localidad de los respectivos países. |

| Legumbres | Las palomitas de guandul, las lentejas, las habas y habas de caballo, las veces, los garbanzos, los frijoles caupí, los altramuces y los frijoles bambara son los cultivos considerados bajo legumbres. |

| Otros vegetales sin clasificar | Los cultivos considerados bajo otros vegetales sin clasificar incluyen las alcachofas, las hojas de yuca, los puerros, la achicoria y los ejotes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICACIÓN DE VARIABLES CLAVE: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construcción del modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico.

- Paso 3: Validación y finalización: En este importante paso, todos los datos de mercado, las variables y las valoraciones de los analistas se validan mediante una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría a medida, bases de datos y plataformas de suscripción