Tamaño y Participación del Mercado de MRO de Jets Privados

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 31.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de MRO de Jets Privados por Mordor Intelligence

Se espera que el tamaño del mercado de MRO de jets privados crezca de USD 30,12 mil millones en 2025 a USD 31,09 mil millones en 2026 y se prevé que alcance USD 36,39 mil millones en 2031 a una CAGR del 3,20% durante 2026-2031. El crecimiento está impulsado por los operadores que extienden los ciclos de vida de las aeronaves, un retraso en las entregas de los OEM de 18 a 24 meses, y una flota de más de 8.000 jets con más de 15 años de antigüedad que están entrando en períodos de mantenimiento pesado. La actividad de vuelo en 2025 aumentó un 3%, liderada por proveedores de propiedad fraccionada como NetJets, cuya utilización supera los umbrales previos a la pandemia en más de un 10%, sosteniendo la demanda de inspecciones bajo condición y de intercambios de grupos de componentes rotativos. La obsolescencia de la aviónica y las actualizaciones de conectividad están impulsando el trabajo a nivel de componentes, mientras que las plataformas de mantenimiento predictivo reducen el tiempo de inactividad no programado y desplazan el gasto hacia talleres capaces de integrar diagnósticos digitales. La intensidad competitiva se está fragmentando a lo largo de las líneas del modelo de servicio, ya que las redes afiliadas a OEM agrupan programas de pago por hora de vuelo y los independientes responden con flexibilidad multitipo, portales de piezas de comercio electrónico y operaciones de respuesta rápida.

Conclusiones Clave del Informe

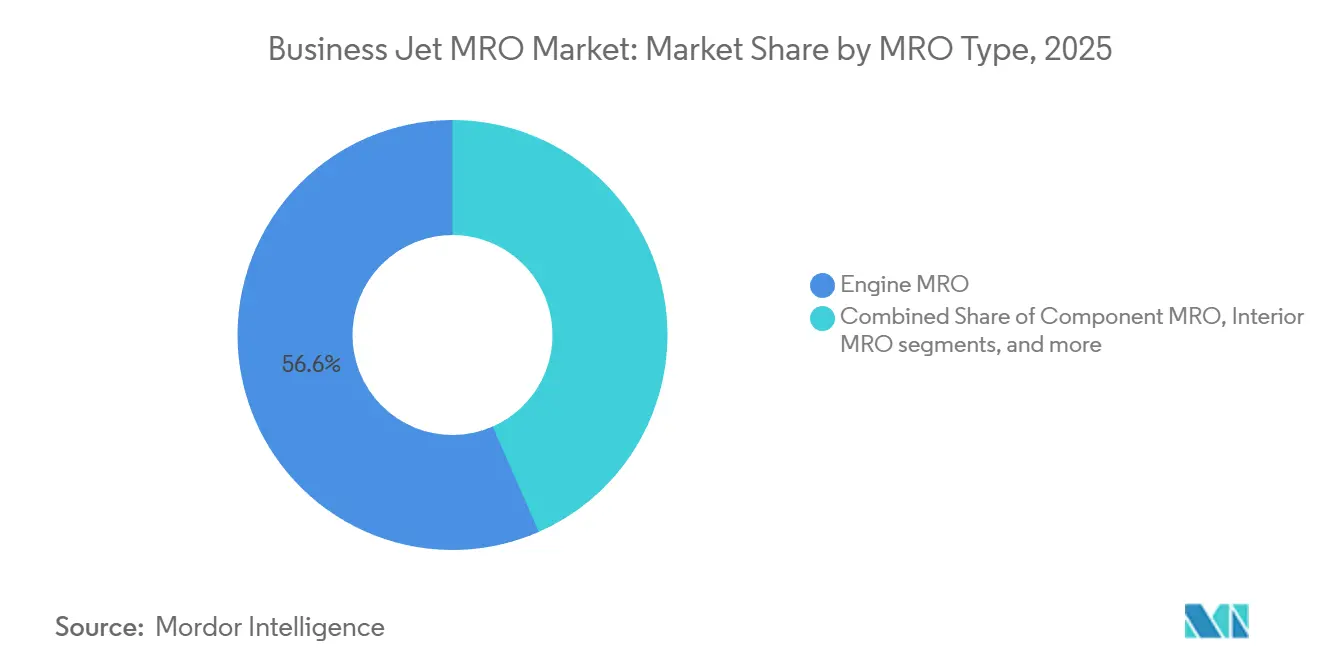

- Por tipo de MRO, el MRO de motores representó el 56,58% de la participación del mercado de MRO de jets privados en 2025; se prevé que el MRO de componentes se expanda a una CAGR del 4,84% hasta 2031.

- Por tipo de fuselaje, los jets de gran tamaño lideraron con el 42,65% de los ingresos en 2025, mientras que se proyecta que los jets ligeros y muy ligeros crezcan a una CAGR del 4,51% hasta 2031.

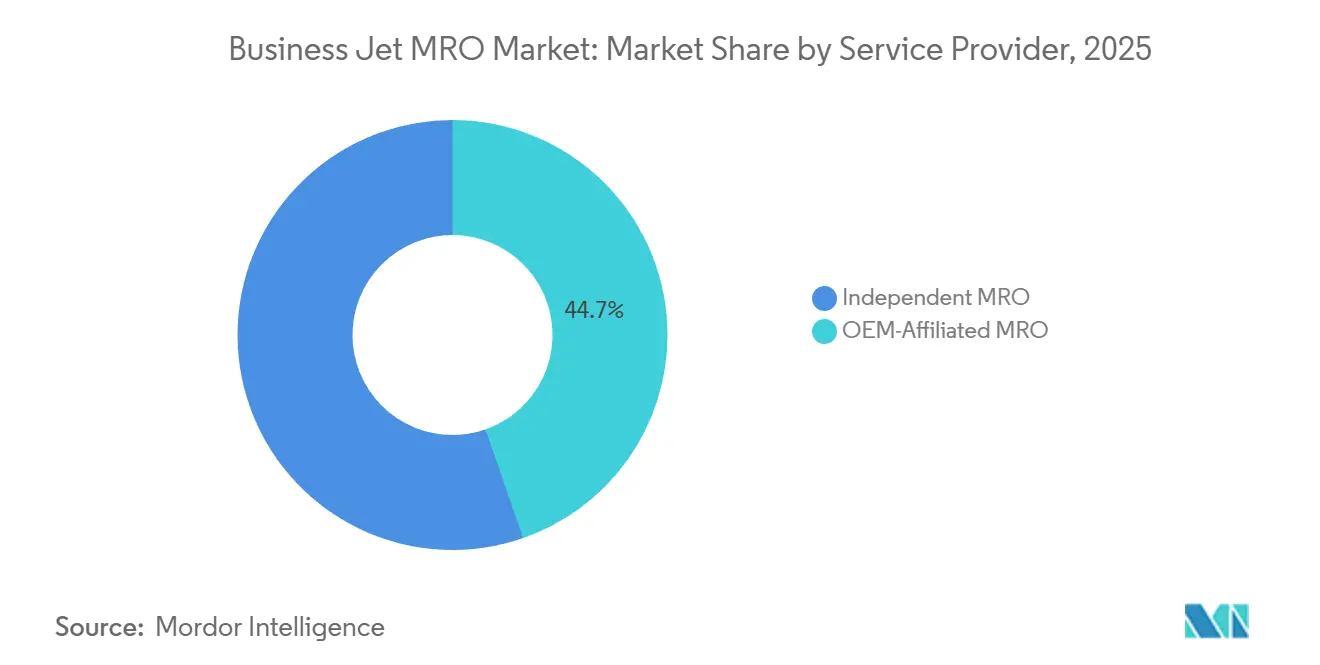

- Por proveedor de servicios, los talleres afiliados a OEM captaron el 44,67% del gasto en 2025, mientras que se proyecta que los MRO independientes crezcan a una CAGR del 5,01% hasta 2031.

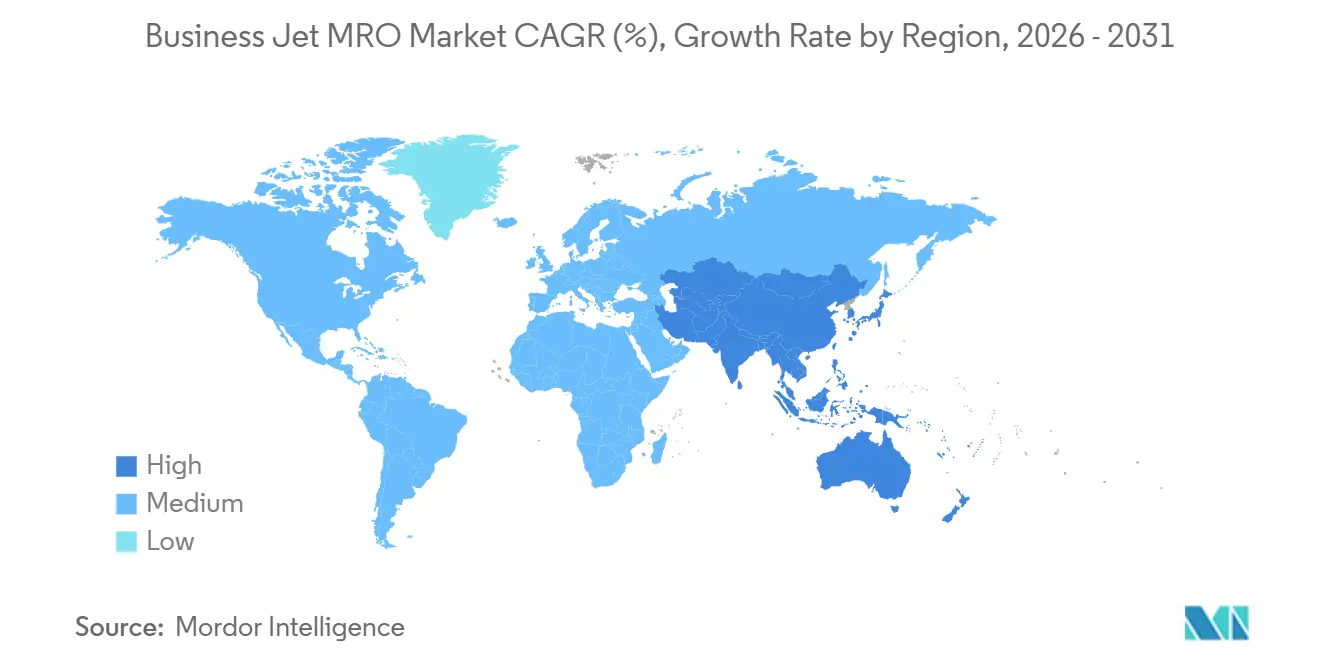

- Por geografía, América del Norte representó el 58,76% del tamaño del mercado de MRO de jets privados en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 5,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de MRO de Jets Privados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El envejecimiento de la flota global de jets privados está aumentando la demanda de mantenimiento pesado | +0.9% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| El aumento de las horas de vuelo y el crecimiento de las operaciones de propiedad fraccionada están sosteniendo la utilización de las aeronaves | +0.7% | América del Norte, Europa, emergente en Asia-Pacífico | Mediano plazo (2–4 años) |

| La creciente complejidad de los motores y la aviónica está impulsando un mayor gasto en MRO | +0.6% | Global, con segmentos premium en América del Norte y Oriente Medio | Largo plazo (≥ 4 años) |

| Los retrasos en las entregas de los OEM están extendiendo la vida operativa de las aeronaves en servicio | +0.5% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| La creciente demanda de actualizaciones de conectividad en cabina está generando ingresos incrementales de MRO | +0.3% | América del Norte, Europa, Oriente Medio | Mediano plazo (2–4 años) |

| La conversión para misiones especiales de jets privados más antiguos está creando una demanda de mantenimiento de nicho | +0.2% | Oriente Medio, Asia-Pacífico, operadores selectos de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Envejecimiento de la Flota Global de Jets Privados Aumenta la Demanda de Mantenimiento Pesado

Más de 8.000 jets privados en servicio han superado los 15 años de operación, y la edad promedio de las aeronaves listadas para reventa alcanzó los 22 años en 2024. Alcanzar el umbral de 12 a 15 años requiere inspecciones significativas de la estructura, revisiones del tren de aterrizaje y medidas de control de la corrosión, desplazando la asignación de capital hacia el mantenimiento en lugar de la sustitución. Los retrasos en los pedidos de los OEM de hasta dos años, junto con un inventario elevado de aeronaves de segunda mano dominado por fuselajes más antiguos, están reforzando esta estrategia de extensión de vida útil. La supervisión regulatoria bajo la Parte 91 K de la FAA y la Parte-M de EASA impide que los operadores difieran los intervalos obligatorios, asegurando una demanda estable de inspecciones pesadas. Los talleres equipados para plataformas heredadas como el Gulfstream G-IV y la serie Bombardier Challenger 600 están, por tanto, entrando en un ciclo alcista de varios años.

El Aumento de las Horas de Vuelo y el Crecimiento de las Operaciones de Propiedad Fraccionada Sostienen la Utilización de las Aeronaves

La actividad de vuelo de la aviación privada aumentó un 3% en 2025, con las flotas de propiedad fraccionada representando una parte desproporcionada. Solo NetJets registró aproximadamente 190.000 horas de vuelo entre marzo y mayo de 2025, manteniendo la utilización más de un 10% por encima de los niveles base previos a 2020. Las misiones de propiedad fraccionada promedian tramos de 1,5 a 2,5 horas, lo que duplica el recuento de ciclos en comparación con las aeronaves de propietario único y acelera el desgaste de los componentes. Cada incremento de 100 horas se traduce en más de miles de USD en gasto adicional en inspecciones de boroscopio de motores, reemplazos de frenos y verificaciones de estado de la aviónica. Los operadores de chárter y propiedad fraccionada priorizan la fiabilidad de despacho, impulsando la demanda de soporte AOG de 24 horas y grupos de componentes rotativos que los talleres independientes monetizan mediante acuerdos de servicio respaldados por inventario. La tendencia es más pronunciada en la categoría de jets ligeros, donde los menores costos de adquisición se alinean con la economía de la propiedad compartida.

La Creciente Complejidad de los Motores y la Aviónica Impulsa un Mayor Gasto en MRO

Los turbofanes de nueva generación, como el Pratt & Whitney Canada PW800 y el Rolls-Royce Pearl 15, emplean aleaciones avanzadas y arquitecturas FADEC que aumentan el tiempo en ala, pero requieren un 150% más de mano de obra durante las revisiones.[1]Pratt & Whitney Canada, "Descripción Técnica de la Familia de Motores PW800," pwc.ca Las inversiones en herramientas especializadas a menudo superan el millón de USD por estación de reparación, concentrando el trabajo en talleres que pueden amortizar los desembolsos de capital. Las actualizaciones paralelas de aviónica que integran visión sintética, ADS-B Out y enlace de datos deben cumplir con las normas de ciberseguridad de la AC 120-76D de la FAA y la CS-25 Enmienda 27 de EASA.[2]Administración Federal de Aviación, "AC 120-76D," faa.gov Los plazos de cumplimiento están llevando a los operadores a reemplazar los sistemas de gestión de vuelo heredados incluso cuando los fuselajes siguen siendo estructuralmente sólidos, canalizando el gasto hacia la experiencia a nivel de componentes.

Los Retrasos en las Entregas de los OEM Extienden la Vida Operativa de las Aeronaves en Servicio

Gulfstream entregó 136 jets en 2024, pero mantuvo una cartera de pedidos que superaba los USD 55 mil millones a mediados de 2025, lo que equivale a plazos de entrega de 18 a 24 meses para sus modelos de cabina grande. Colas similares en Bombardier, Embraer Executive Jets y Textron Aviation están llevando a los operadores a considerar paquetes de actualización que extienden la vida económica entre 10 y 15 años. Las aeronaves Gulfstream G450 y Bombardier Global 5000 de segunda mano equipadas con conectividad Starlink o Gogo 5G alcanzan primas de precio, lo que subraya cómo las inversiones en el mercado posventa sustituyen a las nuevas entregas y canalizan ingresos hacia el mercado de MRO de jets privados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La escasez de técnicos de mantenimiento cualificados está aumentando los costos y los tiempos de respuesta | -0.6% | América del Norte, Europa, emergente en Asia-Pacífico | Mediano plazo (2–4 años) |

| Las persistentes interrupciones en el suministro de piezas de repuesto están extendiendo los plazos de mantenimiento | -0.4% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| El aumento de los costos de certificación de aviónica y cumplimiento de ciberseguridad está elevando los gastos de MRO | -0.3% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| La expansión de los programas de pago por hora de vuelo de los OEM está limitando las oportunidades disponibles para los MRO independientes | -0.5% | Global, más pronunciado en América del Norte y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Técnicos de Mantenimiento Cualificados Aumenta los Costos y los Tiempos de Respuesta

El envejecimiento de la plantilla de técnicos y el insuficiente rendimiento de los programas de formación están elevando los costos salariales y alargando los calendarios de los talleres. Los salarios de entrada de los técnicos de mantenimiento aeronáutico se acercan a más de miles de USD, mientras que los especialistas con certificación en turbinas pueden exigir paquetes de seis cifras, pero la demanda sigue superando a la oferta en América del Norte y Europa. Los tiempos de respuesta para visitas complejas de motores se han alargado y ocasionalmente superan los 300 días, lo que obliga a los operadores a arrendar repuestos o aceptar tiempos de inactividad prolongados. Los talleres independientes lanzaron programas de aprendizaje y asociaciones con institutos de formación profesional; sin embargo, producir un técnico con licencia completa puede llevar hasta dos años, lo que retrasa el alivio.

Las Persistentes Interrupciones en el Suministro de Piezas de Repuesto Extienden los Plazos de Mantenimiento

La escasez de semiconductores y la consolidación de proveedores han extendido los plazos de entrega de aviónica, y componentes específicos de control de vuelo pueden requerir más de un año desde el pedido hasta la entrega. Los OEM priorizan las asignaciones de nueva producción, dejando los pedidos del mercado posventa vulnerables a retrasos que pueden inmovilizar aeronaves una vez que se agotan los amortiguadores de inventario estratégico. Los ciclos de aprobación de la FAA y EASA para sustitutos PMA añaden más demoras, mientras que la documentación de control de exportaciones sobre módulos de aviónica cifrados puede añadir semanas a los envíos transfronterizos. Los MRO más grandes están integrando verticalmente la reparación de componentes para reducir la exposición, pero los requisitos de capital limitan la adopción generalizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de MRO: Las Reparaciones de Componentes Superan el Dominio de los Motores

El MRO de motores representó el 56,58% de la participación del mercado de MRO de jets privados en 2025, dado que las revisiones de turbofanes son de alto costo y se repiten cada 3.500 a 5.000 horas de vuelo. Se prevé que el trabajo de componentes se acelere a una CAGR del 4,84%, lo que refleja la obsolescencia de la aviónica y la popularidad de los grupos de componentes rotables que reducen los costos de reemplazo hasta en un 70%.[3]Duncan Aviation, "Programa de Intercambio de Componentes Rotables," duncanaviation.aero Las revisiones de tren de aterrizaje, hidráulica y controles de vuelo convergen a medida que las células de aeronaves envejecidas entran en su segundo ciclo de mantenimiento, mientras que las renovaciones de cabina añaden ingresos incrementales a medida que los operadores retrasan la renovación de flota.

El mercado de MRO de jets privados se beneficia de las plataformas de mantenimiento predictivo, que concentran el gasto en componentes con deterioro medible, concentrando así los ingresos en talleres capaces de integrar análisis de datos. Aunque los programas de motores siguen siendo el contribuyente más significativo al tamaño del mercado de MRO de jets privados, los contratos de pago por hora limitan el crecimiento transaccional, desplazando la oportunidad incremental hacia las actualizaciones de aviónica requeridas por los mandatos de ciberseguridad en evolución.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Fuselaje: Los Jets Ligeros se Aceleran a Medida que los Modelos de Propiedad Fraccionada se Expanden

Los jets de gran tamaño generaron el 42,65% de los ingresos de 2025, con plataformas de ultra largo alcance que registraron costos de MRO anuales por aeronave de entre 2 y 4 millones de USD. Sin embargo, los jets ligeros y muy ligeros están previstos para una CAGR del 4,51% hasta 2031, impulsados por modelos de propiedad fraccionada cuyos aviones registran entre 800 y 1.200 horas por año, casi el doble de la utilización de sus contrapartes de propiedad individual.

El mercado de MRO de jets privados vinculado a flotas de jets ligeros se expandirá, por tanto, más rápido que sus pares de clase de cabina, en particular a medida que las normas de la Parte 135 impongan inspecciones más frecuentes. El crecimiento de los jets de gran tamaño sigue limitado por la economía de adquisición, aunque cada aeronave sostiene un gasto de mantenimiento más profundo, lo que garantiza una base de ingresos estable. Los jets de tamaño mediano exhiben una expansión constante pero menos dinámica, ya que los compradores corporativos equilibran los requisitos de alcance frente a las restricciones presupuestarias, optando por modelos probados como el Challenger 350 o el Citation Latitude.

Por Proveedor de Servicios: Los Independientes Ganan Terreno a Través de Herramientas Digitales

Las redes afiliadas a OEM mantuvieron el 44,67% del gasto de 2025 al combinar la cobertura de pago por hora con las garantías de entrega de nuevas aeronaves. Los MRO independientes están preparados para una CAGR del 5,01% hasta 2031, aprovechando capacidades multitipo y portales de piezas de comercio electrónico para reducir el tiempo de aeronave en tierra hasta en un 40%.[4]StandardAero, "Anuncio de Expansión del Campus de Augusta," standardaero.com

Dentro del mercado de MRO de jets privados, los independientes amplían su participación de mercado invirtiendo en análisis de diagnóstico, ampliando la superficie de hangares y ofreciendo programación flexible que atrae a los operadores que gestionan ventanas de misión ajustadas. Los talleres OEM siguen dominando los alcances de trabajo de garantía y datos propietarios. Sin embargo, los clientes orientados al costo trasladan cada vez más las aeronaves fuera de garantía a talleres independientes una vez que el precio premium supera la conveniencia del servicio.

Análisis Geográfico

América del Norte capturó el 58,76% del tamaño del mercado de MRO de jets privados en 2025, respaldada por una flota que comprende el 66% de los 24.000 jets privados del mundo y una extensa red de estaciones FAA Parte 145. La expansión de Gulfstream en Savannah, inaugurada en 2024, añade capacidad para 26 aeronaves adicionales, lo que subraya el compromiso del OEM con la co-localización de producción y servicio. Los talleres estadounidenses enfrentan costos laborales en escalada impulsados por la escasez de técnicos, presiones que fomentan la inversión en automatización y gestión digital de órdenes de trabajo, aunque amenazan a las instalaciones más pequeñas que carecen de escala.

Se prevé que Asia-Pacífico lidere el mercado de MRO de jets privados con una CAGR del 5,24% hasta 2031, ya que se espera que la flota de China aumente un 41% hasta aproximadamente 350 aeronaves, y se proyecta que India añada unidades incrementales cada año. El tercer hangar filipino de ST Engineering y la instalación planificada de Lufthansa Technik en Clark reflejan una agresiva construcción de infraestructura, mientras que los acuerdos bilaterales de aeronavegabilidad con Australia y Singapur agilizan las certificaciones transfronterizas. Las deficiencias en los programas de formación de personal persisten como un cuello de botella a corto plazo. Sin embargo, la demanda de revisiones pesadas, modernizaciones de conectividad y conversiones de misión especial continúa migrando hacia la región a medida que los operadores buscan proximidad y menores tiempos de traslado.

Europa mantiene una demanda estable anclada en el Reino Unido, Alemania y Francia, donde Jet Aviation, SR Technics y Lufthansa Technik dan servicio tanto a flotas regionales como intercontinentales. El marco regulatorio unificado de la EASA sustenta la confianza de los operadores, aunque las aprobaciones duales derivadas del Brexit añaden trámites para los talleres con sede en el Reino Unido. La actividad de América del Sur se concentra en Brasil en torno a los centros de servicio de Embraer, pero la volatilidad macroeconómica limita los anuncios de capital. Oriente Medio, beneficiándose de las terminaciones VIP y los programas gubernamentales de ISR, ofrece proyectos de alto margen para proveedores con instalaciones con habilitación de seguridad. Al mismo tiempo, la contribución de África sigue centrada en el clúster consolidado de Sudáfrica.

Panorama Competitivo

El mercado de MRO de jets privados exhibe una fragmentación moderada, sin que ningún proveedor controle la mayoría de los ingresos mundiales, y la diferenciación del modelo de servicio supera a la escala pura. Los OEM amplían su alcance aguas abajo a través de programas como Rolls-Royce CorporateCare, Pratt & Whitney Canada ESP y GE OnPoint, que en conjunto cubren casi el 40% de la base instalada de motores. Al mismo tiempo, los independientes contrarrestan con flexibilidad multitipo y mantenimiento predictivo basado en datos. La adquisición digital se ha convertido en un diferenciador clave. La actividad de capital privado sigue siendo sólida, con un enfoque en los flujos de caja estables del mercado posventa y las consolidaciones de plataformas. La expansión de StandardAero en Augusta en agosto de 2025 amplió la capacidad de cabina grande en un 60%, lo que ilustra la confianza en que la velocidad de rotación y la profundidad técnica pueden compensar la agrupación de los OEM.

Los proyectos piloto de cadena de bloques para el seguimiento de la procedencia de piezas tienen como objetivo mitigar los riesgos de falsificación, pero la adopción generalizada aguarda el establecimiento de estándares de datos consensuados. Los mandatos regulatorios que exigen evaluaciones de ciberseguridad para la aviónica bajo la AC 120-76D de la FAA están elevando las barreras de entrada; los talleres que carecen de experiencia en certificación corren el riesgo de perder participación de mercado frente a proveedores con equipos dedicados de asuntos regulatorios.

Las oportunidades de espacio en blanco se concentran en Asia-Pacífico, donde la infraestructura escala más rápido que la oferta de técnicos, y en las conversiones de misión especial que alcanzan entre 2 y 5 millones de USD por célula de aeronave. Las redes afiliadas a OEM probablemente retendrán el dominio en los servicios de garantía; sin embargo, los talleres independientes que aprovechan el diagnóstico digital, el cumplimiento rápido de piezas y la competencia multitipo están bien posicionados para ganar participación en las revisiones pesadas fuera de garantía y el trabajo de componentes, preservando así un equilibrio competitivo dinámico en todo el mercado de MRO de jets privados.

Líderes de la Industria de MRO de Jets Privados

-

Bombardier Inc.

-

General Dynamics Corporation

-

RTX Corporation

-

Lufthansa Technik AG

-

Rolls-Royce Holdings plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: ITP Aero amplió su contrato de servicios de MRO con Pratt & Whitney Canada, una empresa de RTX. El acuerdo cubre los módulos de marco de turbina media (MTF) y compresor de baja presión (LPC) del motor PW800 y es efectivo hasta 2028.

- Mayo de 2024: Jets MRO estableció una colaboración para servicios complementarios de mantenimiento y soporte de aviónica. Spirit Aeronautics cuenta con múltiples estaciones de reparación Parte 145, con enfoque en sistemas de aviónica, actualizaciones, piezas rotativas y soporte de ingeniería.

Alcance del Informe Global del Mercado de MRO de Jets Privados

El mantenimiento, reparación y revisión (MRO) abarca todas las actividades relacionadas con el mantenimiento, la inspección, la reparación y la mejora de las aeronaves y sus componentes. Este estudio se centra específicamente en los servicios de MRO dentro de la industria de jets privados.

El mercado de MRO de jets privados se analiza en función del tipo de MRO, el tipo de fuselaje, el proveedor de servicios y la geografía. Por tipo de MRO, el mercado se segmenta en MRO de motores, MRO de componentes, MRO de interiores, MRO de estructura y mantenimiento en campo. Por tipo de fuselaje, el mercado se segmenta en jets de gran tamaño, jets de tamaño medio y jets ligeros/muy ligeros. Por proveedor de servicios, el mercado se segmenta en MRO afiliado a OEM y MRO independiente. Además, el informe proporciona tamaños de mercado y previsiones para el mercado de MRO de jets privados en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| MRO de Motores |

| MRO de Componentes |

| MRO de Interiores |

| MRO de Estructura |

| Mantenimiento en Campo |

| Jets de Gran Tamaño |

| Jets de Tamaño Medio |

| Jets Ligeros/Muy Ligeros |

| MRO Afiliado a OEM |

| MRO Independiente |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de MRO | MRO de Motores | ||

| MRO de Componentes | |||

| MRO de Interiores | |||

| MRO de Estructura | |||

| Mantenimiento en Campo | |||

| Por Tipo de Fuselaje | Jets de Gran Tamaño | ||

| Jets de Tamaño Medio | |||

| Jets Ligeros/Muy Ligeros | |||

| Por Proveedor de Servicios | MRO Afiliado a OEM | ||

| MRO Independiente | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de MRO de jets privados en 2031?

Se espera que el tamaño del mercado de MRO de jets privados crezca de 30,12 mil millones de USD en 2025 a 31,09 mil millones de USD en 2026 y se prevé que alcance los 36,39 mil millones de USD para 2031 a una CAGR del 3,20% hasta 2031.

¿Qué categoría de servicio está creciendo más rápido dentro del MRO de Jets Privados?

Se proyecta que el MRO de componentes registre el mayor crecimiento, avanzando a una CAGR del 4,84% hasta 2031.

¿Por qué Asia-Pacífico es la región de mayor crecimiento para el mantenimiento de jets privados?

El crecimiento de las flotas en China e India, combinado con la nueva capacidad regional de hangares y los acuerdos de certificación bilaterales, impulsa a Asia-Pacífico a una CAGR del 5,24% hasta 2031.

¿Cómo están influyendo las actualizaciones de conectividad en la demanda de mantenimiento?

Aproximadamente el 40% de los jets aún carecen de internet de alta velocidad, y las instalaciones con un costo de entre USD 150.000 y USD 300.000 por aeronave están generando una oportunidad de actualización de USD 1.200 millones en cinco años.

¿Qué estrategias competitivas están utilizando los independientes para ganar participación de mercado?

Los independientes aprovechan la capacidad multitipo, las plataformas de piezas de comercio electrónico y los diagnósticos predictivos para reducir el tiempo de aeronave en tierra y competir en precio con los OEM en trabajos fuera de garantía.

Última actualización de la página el: