Tamaño y Cuota del Mercado de MRO de Aeronaves del Oriente Medio

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2019 - 2024 |

| Tamaño del Mercado (2026) | 10.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MRO de Aeronaves del Oriente Medio por Mordor Intelligence

El tamaño del mercado de MRO de aeronaves del Oriente Medio se sitúa en USD 10,55 mil millones en 2026 y se proyecta que alcance USD 13,35 mil millones en 2031, reflejando una CAGR del 4,82% durante el período de pronóstico. La aceleración de los programas de expansión de flota por parte de las aerolíneas de bandera del CCG, los continuos programas de privatización aeroportuaria y la rápida incorporación de motores CFM LEAP y Pratt & Whitney GTF sustentan una perspectiva de crecimiento positiva para el mercado de MRO de aeronaves del Oriente Medio. Los talleres independientes de terceros están ampliando su capacidad a un ritmo más rápido que las instalaciones afiliadas a aerolíneas, apoyados por reformas políticas que liberan terrenos en aeropuertos y reducen las estructuras de costos de capital. Las plataformas de gemelo digital están reduciendo los tiempos de ciclo hasta en un 20%, permitiendo a los talleres procesar más células por bahía cada año. Mientras tanto, las estrategias modulares de reparación de componentes limitan los días de aeronave en tierra y redistribuyen los presupuestos desde el inventario rotable hacia la mano de obra de reparación. La concentración de talleres de motores, la escasez de técnicos cualificados y la incertidumbre geopolítica en el Levante moderan el crecimiento, pero no superan los impulsores estructurales de demanda que mantienen el mercado de MRO de aeronaves del Oriente Medio en una trayectoria ascendente constante.

Conclusiones Clave del Informe

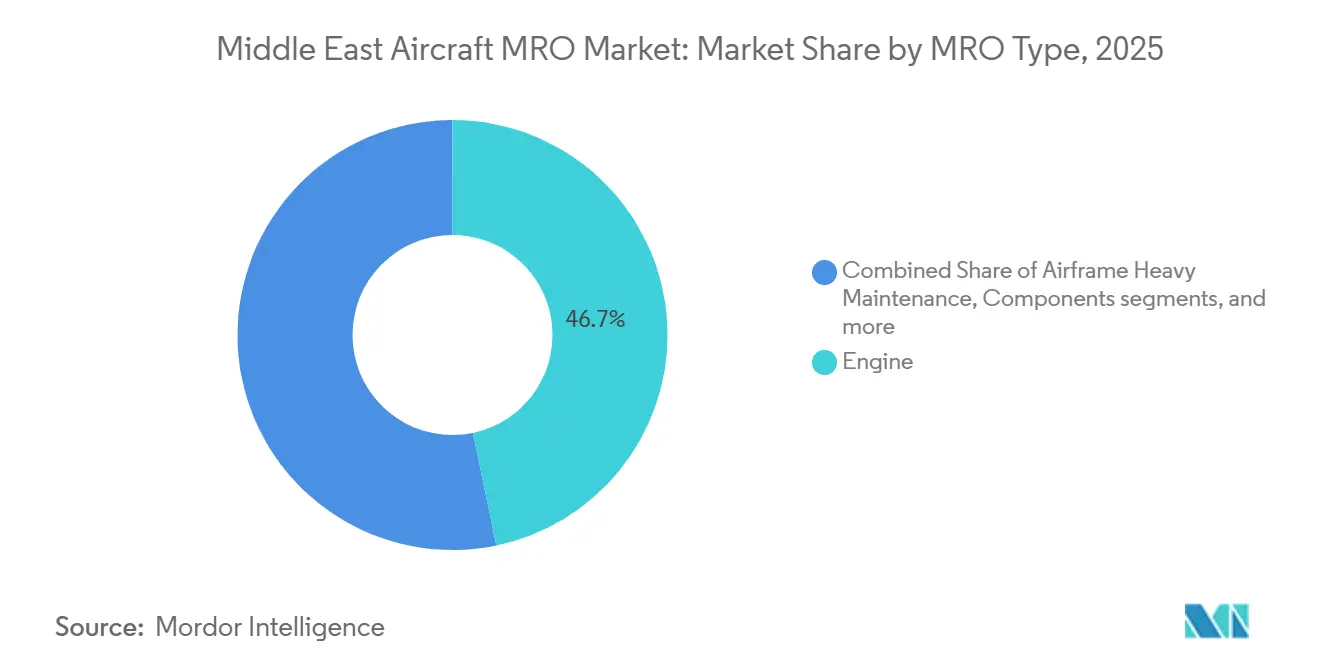

- Por tipo de MRO, el mantenimiento de motores lideró con el 46,73% de los ingresos de 2025, mientras que se prevé que la reparación de componentes se expanda a una CAGR del 5,38% hasta 2031.

- Por clase de aeronave, las plataformas de ala fija concentraron el 91,14% del gasto de 2025, aunque los trabajos de ala rotatoria avanzan a una CAGR del 6,65% hasta 2031.

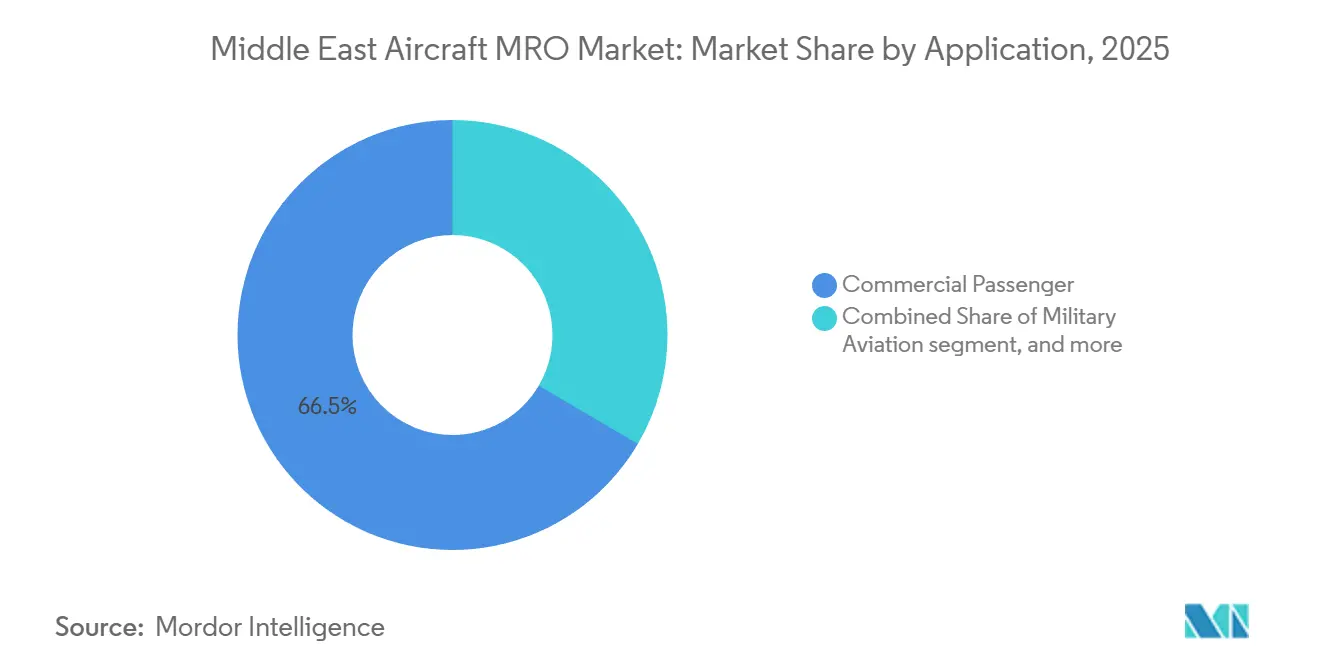

- Por aplicación, las operaciones de pasajeros comerciales representaron el 66,54% de la demanda de 2025, y la actividad de cargueros de carga crece a una CAGR del 5,19% hasta 2031.

- Por proveedor de servicios, los talleres afiliados a aerolíneas captaron el 50,17% del gasto de 2025, pero se proyecta que las instalaciones independientes de terceros crezcan a una CAGR del 6,58% hasta 2031.

- Por geografía, Turquía obtuvo el 33,25% de los ingresos de 2025, mientras que Arabia Saudita es el mercado de crecimiento más rápido, con una CAGR del 4,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Perspectivas del Mercado de MRO de Aeronaves del Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de expansión de flota de aerolíneas nacionales en el CCG que impulsan la demanda de revisiones pesadas | +1.2% | Arabia Saudita, Emiratos Árabes Unidos, Qatar | Mediano plazo (2-4 años) |

| Privatización de aeropuertos sauditas y de los Emiratos Árabes Unidos que crea oportunidades de MRO para terceros | +0.9% | Arabia Saudita, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Aumento de las flotas de motores LEAP y GTF que requieren nuevos talleres de motores | +1.1% | Núcleo del CCG, Turquía, Egipto | Mediano plazo (2-4 años) |

| Adopción del gemelo digital que reduce el tiempo de ciclo y aumenta el volumen de visitas al taller | +0.7% | Emiratos Árabes Unidos, Arabia Saudita, Turquía | Corto plazo (≤ 2 años) |

| Surgimiento de aerolíneas de bajo costo que impulsa la externalización del mantenimiento de línea | +0.5% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait | Corto plazo (≤ 2 años) |

| Políticas de compensación militar que impulsan a los fabricantes de equipo original a localizar la reparación de componentes | +0.6% | Arabia Saudita, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Expansión de Flota de Aerolíneas Nacionales en el CCG que Impulsan la Demanda de Revisiones Pesadas

Saudia ordenó 105 aeronaves de la familia A320 en 2024 y 39 B787-9 en 2025, con el objetivo de alcanzar una flota de 200 unidades para 2030; estas entregas comprimen los intervalos de revisión pesada e inyectan un estimado de 120 revisiones adicionales de célula por año en el mercado de MRO de aeronaves del Oriente Medio. El pedido récord de Emirates de 90 cargueros B777-8 en 2024 requerirá dos bahías dedicadas a aeronaves de fuselaje ancho en un complejo de USD 950 millones que entrará en operación en Dubai World Central en 2027. Qatar Airways ajustó la frecuencia de las revisiones C para sus A350-1000 y B777-9 de 18 meses a 14 meses en 2025 y adjudicó contratos de desbordamiento a Turkish Technic y Joramco, ampliando así las oportunidades regionales para terceros. El programa Al Massar de Etihad Engineering tiene como objetivo duplicar los ingresos mediante la integración de las estaciones de línea de Abu Dhabi Aviation recientemente adquiridas, que en conjunto aumentan el rendimiento de aeronaves de fuselaje ancho en un 25%.

Privatización de Aeropuertos Sauditas y de los Emiratos Árabes Unidos que Crea Oportunidades de MRO para Terceros

El marco de la Autoridad General de Aviación Civil de Arabia Saudita ahora permite arrendamientos de terrenos a largo plazo para hangares independientes, poniendo fin al monopolio histórico de Saudia Technic y reasignando aproximadamente el 15% del volumen de revisiones pesadas hacia talleres no afiliados a aerolíneas para 2030. La infusión de USD 1.500 millones del Fondo de Inversión Pública en el MRO Village de Yeda amplía 10 nuevas bahías para operadores de terceros con finalización prevista para 2027. En los Emiratos Árabes Unidos, Sanad de Mubadala registró ingresos de AED 2.300 millones (USD 626,28 millones) en el primer semestre de 2024 tras incorporar a Asiana Airlines y a arrendadores europeos bajo un contrato ampliado de mantenimiento de motores. La Autoridad de Aeropuertos de Dubái ha asignado 1,2 millones de pies cuadrados en Dubai South a IER MRO Industries, cuya instalación de USD 1.300 millones se espera que cuente con dos celdas de prueba compatibles con LEAP para 2027.[1]Ali Mansoor, "El Terreno del Aeropuerto de Dubái Abre a los MRO Privados," arabianbusiness.com

Aumento de las Flotas de Motores LEAP y GTF que Requieren Nuevos Talleres de Motores

Los propulsores CFM LEAP-1A/1B y Pratt & Whitney GTF impulsarán aproximadamente el 60% de las entregas de aeronaves de fuselaje estrecho en la región para 2028, llevando la base instalada más allá de 1.200 motores y concentrando el trabajo de motores entre Sanad, Emirates Engineering y Turkish Technic.[2]Ben Sammut, "Los Motores LEAP Presionan los Límites de Capacidad," aviationweek.com Sanad incorporó 160 motores LEAP durante 2024 y activó una cuarta celda de prueba calibrada para clasificaciones de empuje de 32.000 lbf. GE invirtió USD 10 millones para actualizar las herramientas en los centros de servicio de Dubái y Doha, reduciendo el tiempo en ala para los intercambios de paletas de fan del LEAP en un 12%. El contrato de enero de 2025 de Turkish Technic con IndiGo cubre 150 motores LEAP y posiciona a Estambul como un centro para el sur de Asia y el Oriente Medio.

Adopción del Gemelo Digital que Reduce el Tiempo de Ciclo y Aumenta el Volumen de Visitas al Taller

La colaboración de Emirates Engineering con Boeing introdujo gemelos digitales a escala de flota en 2024, que predicen fallas de componentes con 30 días de anticipación con una precisión del 85%, reduciendo el tiempo promedio de ciclo de la revisión C a 38 días y aumentando la utilización anual de bahías en un 18%. Etihad Engineering integró los datos de Airbus Skywise en sus flujos de trabajo, lo que resultó en un aumento del 22% en el rendimiento de visitas al taller en 2025. Qatar Airways Technic equipó 120 aeronaves con sensores de mantenimiento predictivo, reduciendo las remociones no programadas en un 18%. Lufthansa Technik Middle East aplicó análisis similares a los contratos de soporte de componentes de Saudia, aplazando el 12% de las visitas al taller mediante monitoreo basado en condición.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de técnicos cualificados que eleva los costos laborales en Dubái y Riad | -0.8% | Emiratos Árabes Unidos, Arabia Saudita | Corto plazo (≤ 2 años) |

| Prolongadas demoras en la reentrega en talleres de fabricantes de equipo original que limitan la cuota del mercado de posventa | -0.6% | Núcleo del CCG, Turquía | Mediano plazo (2-4 años) |

| Inestabilidad política en el Levante que afecta las tasas de utilización de aeronaves de fuselaje ancho | -0.3% | Jordania, Líbano | Mediano plazo (2-4 años) |

| Elevado gasto de capital para celdas de prueba de motores que disuade a nuevos participantes independientes | -0.5% | Regional, Arabia Saudita, Egipto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Técnicos Cualificados que Eleva los Costos Laborales en Dubái y Riad

Las tasas de vacantes para mecánicos EASA B1/B2 alcanzaron el 22% en Dubái en 2025, elevando los salarios mensuales por encima de USD 7.000 y reduciendo los márgenes de los talleres independientes en 200 puntos básicos.[3] La academia tripartita de Etihad Engineering con GE y Lufthansa Technik graduará a sus primeros 200 técnicos emiratíes en 2027, dejando una brecha de oferta a corto plazo. Los programas de formación sauditas inscriben a 150 estudiantes anualmente, aunque menos del 40% obtiene licencias de la GCAA en dos años, lo que agrava la inflación salarial. Los especialistas en ala rotatoria militar en los Emiratos Árabes Unidos perciben un salario mensual de USD 7.400, lo que refleja la escasez de su experiencia.

Prolongadas Demoras en la Reentrega en Talleres de Fabricantes de Equipo Original que Limitan la Cuota del Mercado de Posventa

Los tiempos de revisión general del Pratt & Whitney GTF superaron los 300 días a principios de 2025 debido a escasez de paletas de turbina, lo que obligó a los arrendadores a ampliar arrendamientos y aplazar visitas al taller. CFM admitió un déficit de capacidad del 15% para el mantenimiento del LEAP en su informe anual de 2024, lo que resultó en la priorización de motores de propiedad de aerolíneas sobre los trabajos de terceros y una reducción del potencial de ingresos independientes. Los programas Rolls-Royce Trent promediaron un tiempo de ciclo de 180 días en 2025, el doble del objetivo, lo que llevó a Emirates Engineering a llegar a un acuerdo para desarrollar capacidad propia de Trent 900 para el A380 y evitar las colas del fabricante de equipo original.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de MRO: La Reparación de Componentes Supera la Dominancia del Motor

El mantenimiento de componentes crecerá a una CAGR del 5,38% hasta 2031, la más rápida entre los tipos de MRO, a medida que los operadores adoptan estrategias de reparación modular para reducir las duraciones de aeronave en tierra. Los trabajos de motores concentraron el 46,73% de los ingresos de 2025 dentro del mercado de MRO de aeronaves del Oriente Medio, una cuota vinculada a las revisiones generales de LEAP y GTF que pueden superar los USD 8 millones por visita al taller. Los ciclos prolongados de reentrega del fabricante de equipo original desplazan el gasto incremental hacia el tren de aterrizaje, la aviónica y la revisión de la unidad de potencia auxiliar, donde el acuerdo de soporte de componentes a cinco años de Etihad Engineering con Lufthansa Technik genera USD 120 millones en ingresos anuales. El Centro de Suministros de Aviación de Emirates almacena 12.000 unidades reemplazables en línea (LRU) y ofrece ciclos de 24 horas, atrayendo contratos de Qatar Airways y Turkish Airlines.

Las revisiones pesadas de célula y el mantenimiento de línea representan conjuntamente el 35% del gasto de 2025, con los trabajos de fuselaje ancho concentrados en hangares de Estambul, Yeda y Dubái que gestionan eventos de 30.000 a 50.000 horas de trabajo. Las conversiones de pasajeros a cargueros (P2F) y las renovaciones de cabina forman un nicho de rápido crecimiento; Israel Aerospace Industries completó 18 proyectos P2F en 2024 para aerolíneas del Oriente Medio, cada uno con ingresos adicionales de entre USD 8 millones y USD 12 millones. La externalización del mantenimiento de línea por parte de las aerolíneas de bajo costo redistribuye USD 200 millones anuales hacia estaciones independientes, acelerando el cambio en el mercado de MRO de aeronaves del Oriente Medio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Clase de Aeronave: El Ala Rotatoria Gana Terreno en Medio de la Dominancia del Ala Fija

Las plataformas de ala fija controlaron el 91,14% de los ingresos de 2025, mientras que se proyecta que los trabajos de ala rotatoria crezcan a una CAGR del 6,65% hasta 2031, a medida que Arabia Saudita y los Emiratos Árabes Unidos amplían sus flotas de helicópteros militares y de energía mar adentro. Los contratos sauditas para 60 UH-60M Black Hawk incluyen 10 años de sostenimiento por un valor de USD 400 millones para talleres locales, mientras que Abu Dhabi Aviation opera un centro dedicado de ala rotatoria que da servicio a flotas AW139, S-92 y H225. Los aviones a reacción de fuselaje estrecho continúan dominando el gasto en ala fija, impulsados por el crecimiento de las aerolíneas de bajo costo, mientras que las revisiones pesadas de fuselaje ancho se concentran en la base de Istanbul de Turkish Technic, que incorporó 22 unidades en el primer trimestre de 2025.

Los aviones regionales a reacción y los turbohélices representan menos del 5% del gasto, lo que refleja las retiradas en favor de aeronaves de fuselaje estrecho más grandes en rutas intra-CCG. La demanda de ala rotatoria depende de herramientas especializadas y asociaciones con fabricantes de equipo original, lo que limita la participación de los proveedores y concentra la cuota entre un puñado de talleres, lo que posiciona al mercado de MRO de aeronaves del Oriente Medio para obtener márgenes más altos en este nicho.

Por Aplicación: Los Cargueros Aceleran Mientras las Operaciones de Pasajeros Mantienen su Cuota

Las flotas de pasajeros comerciales generaron el 66,54% de la demanda de 2025 en el mercado de MRO de aeronaves del Oriente Medio, sustentadas por las 260 aeronaves de Emirates, las 250 unidades de Qatar Airways y la flota de 200 aeronaves planificada por Saudia para 2030. Sin embargo, los trabajos de carga y cargueros se expanden a una CAGR del 5,19% gracias a los pedidos récord de cargueros 777-8 y al sostenido crecimiento del comercio electrónico. La instalación de USD 950 millones de Emirates en Dubai World Central asigna exclusivamente dos bahías a los cargueros B777-8 a partir de 2027.

La aviación militar representa el 15% del gasto de 2025, impulsada por el sostenimiento del F-15SA, el Mirage 2000 y el F-16. La aviación general se mantiene por debajo del 10%, aunque ExecuJet y Jetex están ampliando sus instalaciones FBO para atender a los propietarios de jets de negocios del Golfo. Las operaciones de pasajeros siguen siendo el ancla de volumen, pero el crecimiento de la carga diversifica las fuentes de ingresos dentro del mercado de MRO de aeronaves del Oriente Medio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Proveedor de Servicios: Los Talleres Independientes de Terceros Ganan Terreno

Se prevé que los proveedores independientes de terceros crezcan a una CAGR del 6,58%, erosionando la cuota del 50,17% que ostentaban las instalaciones afiliadas a aerolíneas en 2025. El séptimo hangar de Joramco por USD 100 millones en Amán cuenta con 22 líneas de mantenimiento en paralelo, atendiendo a aerolíneas europeas y asiáticas que buscan alivio de costos frente a las tarifas de los Emiratos Árabes Unidos y Turquía. La estación de FL Technics en Dubái ha asegurado contratos con flydubai y Fly Vaayu, con el objetivo de alcanzar ingresos de USD 25 millones para 2027. Gulf Aircraft & Engineering Services inició obras en el Aeropuerto Internacional de Baréin en 2025, atendiendo la demanda de Gulf Air y las aerolíneas de bajo costo regionales.

Los gigantes afiliados a aerolíneas, como Emirates Engineering, Etihad Engineering, Saudia Technic y Turkish Technic, disfrutan de una demanda cautiva y licencias de fabricantes de equipo original; sin embargo, las limitaciones de capacidad durante las temporadas pico desvían el desbordamiento hacia los independientes, alterando la dinámica competitiva dentro del mercado de MRO de aeronaves del Oriente Medio.

Análisis Geográfico

Turquía obtuvo el 33,25% de los ingresos de MRO de 2025, aprovechando las 1,2 millones de pies cuadrados de instalaciones de Turkish Technic, lo que resultó en costos complejos y laborales aproximadamente un 20% por debajo de los puntos de referencia de los Emiratos Árabes Unidos. El contrato LEAP de 10 años con IndiGo para 150 motores consolida aún más a Estambul como un centro para el sur de Asia y el Golfo. Arabia Saudita, impulsada por USD 1.500 millones en financiación del Fondo de Inversión Pública para el MRO Village de Yeda, es la geografía de crecimiento más rápido, con una CAGR del 4,87% hasta 2031.[4]Nada Al-Tamimi, "El Fondo de Inversión Pública Financia el MRO Village de Yeda," arabianbusiness.com Los Emiratos Árabes Unidos representan aproximadamente el 30% del gasto de 2025 y mantienen una posición dominante en motores y componentes a través de Sanad, que registró un aumento de ingresos del 22% en el primer semestre de 2024.

Qatar se centra en el mantenimiento cautivo en su instalación de 1 millón de pies cuadrados, limitando el potencial de ingresos de terceros. Joramco de Jordania amplió la capacidad de hangares, pero se enfrenta a la inestabilidad del Levante que restringe la utilización de aeronaves de fuselaje ancho. Egipto, Kuwait, Baréin y Omán representan colectivamente menos del 15% del gasto, con EgyptAir Maintenance & Engineering que cuenta con aprobaciones EASA y FAA pero que tiene dificultades para atraer a aerolíneas del Golfo en medio de la volatilidad cambiaria.

Panorama Competitivo

Los gigantes afiliados a aerolíneas concentran la demanda cautiva y las licencias de fabricantes de equipo original, pero los participantes independientes, como Joramco y FL Technics, aprovechan las ventajas de costos y los tiempos de ciclo más rápidos para ganar trabajo de desbordamiento. Los centros cautivos de fabricantes de equipo original operados por GE, Safran y Rolls-Royce dominan los segmentos de motores y componentes propietarios, manteniendo barreras tecnológicas que restringen la participación de terceros.

La adopción del gemelo digital por parte de Emirates y Etihad reduce los tiempos de ciclo en un 15-20%, lo que permite un mayor rendimiento anual sin una expansión proporcional de bahías, una eficiencia de escala que refuerza su ventaja competitiva. IER MRO Industries planea un complejo de USD 1.300 millones en Dubai South con dos celdas de prueba, lo que señala una nueva competencia en la revisión general de motores una vez que se cierre la financiación. El centro de reparación de cableado en Dubái de Safran Electrical & Power ejemplifica el cumplimiento del fabricante de equipo original con las reglas de compensación que impulsan la construcción de capacidad local.[5]Safran Group, "Apertura del Taller de Sistemas de Cableado en Dubái," safran-group.com Los especialistas de menor tamaño, como Wallan Aviation, se centran en componentes de ala rotatoria, un nicho que está protegido de los ciclos de la aviación comercial.

Líderes de la Industria de MRO de Aeronaves del Oriente Medio

Lufthansa Technik AG

General Electric Company

Safran SA

Emirates Engineering (Emirates Group)

Turkish Technic Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Pratt & Whitney (RTX Corporation) incorporó a Sanad Group a su red de MRO GTF, creando la primera instalación de la región para PW1100G-JM, PW1500G y PW1900G.

- Febrero de 2025: El Consejo de Tawazun y Mubadala Investment Company establecieron una instalación de MRO de motores de aeronaves en Al Ain. Esta colaboración se alinea con los objetivos de los Emiratos Árabes Unidos de fortalecer sus capacidades aeroespaciales y potenciar sus esfuerzos de diversificación económica.

- Diciembre de 2024: Saudia, la aerolínea de bandera nacional del país, firmó un Memorando de Entendimiento (MoU) con Air France-KLM para ampliar y localizar sus operaciones de MRO. El acuerdo incluye disposiciones para que Arabia Saudita realice el ensamblaje y desensamblaje de módulos de motores GE90, que impulsan las aeronaves B777.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de MRO de aeronaves de Oriente Medio como todos los servicios de mantenimiento, reparación y revisión programados y no programados llevados a cabo en aeronaves civiles y militares de ala fija y ala rotatoria registradas, con base o a las que se presta servicio de forma rutinaria en la región. Esto incluye visitas a talleres de motores, revisiones de fuselajes pesados, mantenimiento de línea, revisión de componentes y programas de modificación llevados a cabo por instalaciones afiliadas a aerolíneas, independientes o cautivas de OEM.

Exclusión del ámbito de aplicación: los distribuidores de componentes que sólo comercializan piezas de recambio sin realizar trabajos de reparación quedan fuera de nuestra cobertura.

Segmentación

- Por Tipo de MRO

- Mantenimiento Pesado de Célula

- Motor

- Componentes

- Revisiones de Línea y Rutinarias

- Modificaciones y Actualizaciones

- Por Clase de Aeronave

- Ala Fija

- Ala Rotatoria

- Por Aplicación

- Pasajeros Comerciales

- Carga Comercial/Carguero

- Aviación Militar

- Aviación General

- Por Proveedor de Servicios

- MRO Afiliado a Aerolínea

- MRO Independiente de Terceros

- MRO Cautivo de Fabricante de Equipo Original

- Depósitos Militares

- Por Geografía

- Arabia Saudita

- Emiratos Árabes Unidos

- Qatar

- Kuwait

- Baréin

- Omán

- Jordania

- Turquía

- Egipto

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y encuestas estructuradas con jefes de ingeniería de aerolíneas, gestores de hangares independientes y reguladores regionales proporcionaron información en tiempo real sobre tarifas laborales, planes de jubilación de flotas y utilización de la capacidad de los talleres en el Golfo, Levante y Turquía. Estas conversaciones colmaron las lagunas de información sobre los flujos de componentes del mercado gris y nos ayudaron a ajustar los factores de escalado para los ámbitos de trabajo de los motores.

Investigación documental

Empezamos extrayendo estadísticas básicas sobre el tamaño de la flota, los ciclos de vuelo diarios medios y los intervalos de visita al taller de fuentes gratuitas como las bases de datos de tráfico de la OACI, las hojas informativas sobre flotas y previsiones de la IATA y las autoridades nacionales de aviación civil de Arabia Saudí, Emiratos Árabes Unidos y Turquía. Los informes anuales públicos, los formularios 20-F y las presentaciones a analistas de las principales aerolíneas del Golfo nos ayudaron a comparar el consumo de horas de trabajo y el gasto medio por visita al taller. Para contextualizar las estructuras de costes, nuestros analistas accedieron a artículos de Aviation Week Intelligence Network, directivas de la GCAA y boletines de servicio de los fabricantes de fuselajes archivados en Dow Jones Factiva. D&B Hoovers proporcionó datos sobre los ingresos de más de 60 empresas regionales de MRR, lo que nos permitió cotejar las cuotas de los segmentos. Las fuentes enumeradas son ilustrativas; también se revisó un conjunto más amplio de revistas comerciales, datos aduaneros y registros de seguimiento de vuelos para su validación.

Dimensionamiento y previsión del mercado

Hemos elaborado un modelo descendente que parte de los recuentos de la flota en servicio por clase de avión, los multiplica por las frecuencias estándar de los eventos de mantenimiento y convierte las horas de trabajo en valor utilizando los precios medios de venta combinados comunicados en las entrevistas. A continuación, se superponen determinadas comprobaciones ascendentes, como los volúmenes de revisión de motores comunicados por cinco grandes almacenes, para conciliar los totales. Entre las variables clave figuran los ciclos de vuelo por bastidor, el tiempo medio entre revisiones, la inflación salarial de los técnicos regionales, los aumentos del alcance de los trabajos exigidos por los OEM y las pautas de crecimiento del tráfico de pasajeros. Las previsiones a cinco años emplean una regresión multivariante con el PIB per cápita, los precios del crudo Brent y la expansión del número de asientos por kilómetro como predictores, seguidos de un suavizado ARIMA para absorber los valores atípicos de la época de la pandemia.

Ciclo de validación y actualización de datos

Antes de dar el visto bueno, nuestro equipo compara los resultados con las previsiones de los talleres de motores de AWIN, los índices de facturación de IATA y las finanzas auditadas de las empresas de MRO que cotizan en bolsa; las anomalías provocan nuevas comprobaciones con los encuestados originales. Los modelos se actualizan anualmente, y cualquier inmovilización de la flota o choque normativo provoca una actualización provisional para que los clientes reciban siempre la base de referencia más actualizada.

Por qué nuestra línea de base de MRO de aeronaves en Oriente Medio manda en fiabilidad

Los valores publicados suelen divergir porque las empresas adoptan diferentes ámbitos geográficos, inclusiones de servicios y cadencias de previsión.

Los principales factores que determinan las diferencias en este mercado son si se tienen en cuenta los controles militares pesados, si África se mezcla con los países del Golfo, la elección del año de conversión de la moneda y la profundidad del alcance de los trabajos de motor aplicados más allá de los mínimos de los fabricantes de equipos originales.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 10,06 B (2025) | Inteligencia de Mordor | - |

| USD 6,18 B (2025) | Consultoría global A | Excluye las flotas militares y sólo contabiliza los trabajos de fuselaje y de línea, lo que reduce el gasto total. |

| USD 12,45 B (2024) | Diario profesional B | Combina África con Oriente Medio e incluye los ingresos por distribución de piezas, lo que infla el valor direccionable. |

| USD 9,50 B (2024) | Investigación Editorial C | Mezcla trabajos civiles y de defensa seleccionados, pero omite los talleres cautivos de OEM en Turquía, lo que recorta los totales. |

Estas comparaciones demuestran que los analistas de Mordor anclan la línea de base a un universo de flota claramente definido, una lógica de alcance del trabajo transparente y un ciclo de actualización anual, lo que proporciona a los responsables de la toma de decisiones un punto de referencia equilibrado y repetible basado en datos operativos regionales reales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de MRO de aeronaves del Oriente Medio y su tasa de crecimiento esperada?

El mercado de MRO de aeronaves del Oriente Medio está valorado en USD 10,55 mil millones en 2026 y se prevé que alcance USD 13,35 mil millones en 2031 a una CAGR del 4,82%.

¿Qué tipo de MRO es el de crecimiento más rápido en la región?

La reparación de componentes se expande a una CAGR del 5,38% hasta 2031, superando a los segmentos de motor, célula y mantenimiento de línea.

¿Por qué Arabia Saudita se considera la geografía de crecimiento más rápido?

Arabia Saudita se beneficia de una inversión de USD 1.500 millones en el MRO Village de Yeda y del plan de Saudia de duplicar su flota, que en conjunto generan una CAGR del 4,87% hasta 2031.

¿Cómo influyen los gemelos digitales en los tiempos de ciclo de mantenimiento?

Las plataformas de gemelo digital adoptadas por Emirates y Etihad reducen los tiempos de ciclo hasta en un 20% y aumentan la utilización anual de bahías en casi el mismo porcentaje.

¿Qué factores limitan la entrada de nuevos participantes en la revisión general de motores?

Las celdas de prueba homologadas para LEAP y GTF cuestan más de USD 50 millones y requieren una certificación prolongada, creando altas barreras de capital que disuaden a los proveedores más pequeños.

¿Qué categoría de proveedor de servicios está ganando cuota de mercado?

Los talleres independientes de terceros crecen a una CAGR del 6,58% a medida que la privatización aeroportuaria y la externalización por parte de las aerolíneas de bajo costo redirigen el trabajo desde las instalaciones afiliadas a aerolíneas.

Última actualización de la página el: