Tamaño y Participación del Mercado de MRO de Motores de Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

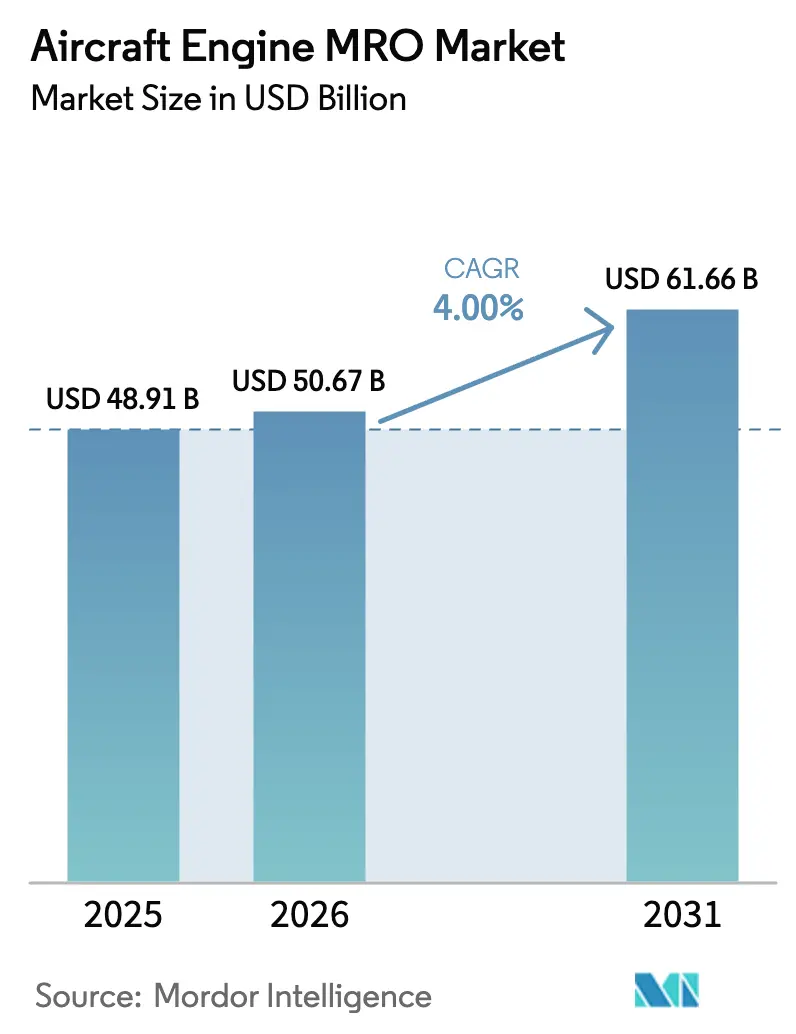

| Tamaño del Mercado (2026) | 50.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.00% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MRO de Motores de Aeronaves por Mordor Intelligence

Se espera que el tamaño del mercado de MRO de motores de aeronaves crezca de USD 48,91 mil millones en 2025 a USD 50,67 mil millones en 2026 y se prevé que alcance USD 61,66 mil millones en 2031 a una CAGR del 4,00% durante el período 2026-2031. Este crecimiento se desarrolla mientras los operadores lidian con la contaminación por polvo metálico en los discos GTF de Pratt & Whitney, que prolonga las visitas al taller a 250-300 días. La erosión de los álabes de turbina relacionada con el polvo en los motores LEAP en entornos desérticos ha llevado a CFM International a desarrollar kits de durabilidad de actualización. Las tarifas de arrendamiento de motores de repuesto han escalado a USD 200.000-350.000 por mes, lo que señala una capacidad ajustada y eleva los márgenes para los arrendadores. Los fabricantes de equipos originales (OEM) defienden la alta rentabilidad del mercado posventa restringiendo el acceso a datos técnicos y herramientas, mientras que la fabricación aditiva puede reducir los plazos de entrega hasta un 90% para determinadas piezas de la sección caliente. Los análisis de gemelos digitales, liderados por Rolls-Royce y Airbus, ahora extienden el tiempo en ala en casi un 50%, reduciendo las retiradas no programadas y redefiniendo la dinámica competitiva.

Conclusiones Clave del Informe

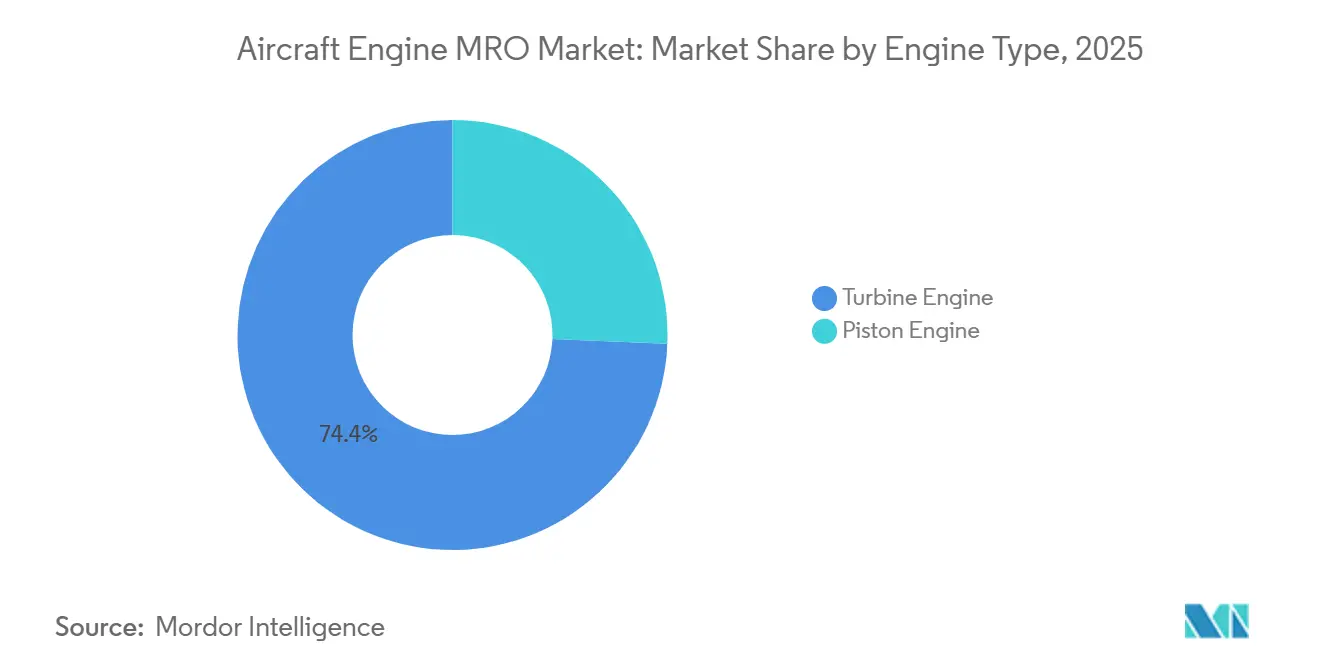

- Por tipo de motor, los motores de turbina representaron el 74,36% de la participación del mercado de MRO de motores de aeronaves en 2025 y se prevé que se expandan a una CAGR del 5,32% hasta 2031.

- Por aviación, la aviación comercial representó el 62,67% del gasto en 2025, mientras que se proyecta que los vehículos aéreos no tripulados crezcan a una CAGR del 7,38% hasta 2031.

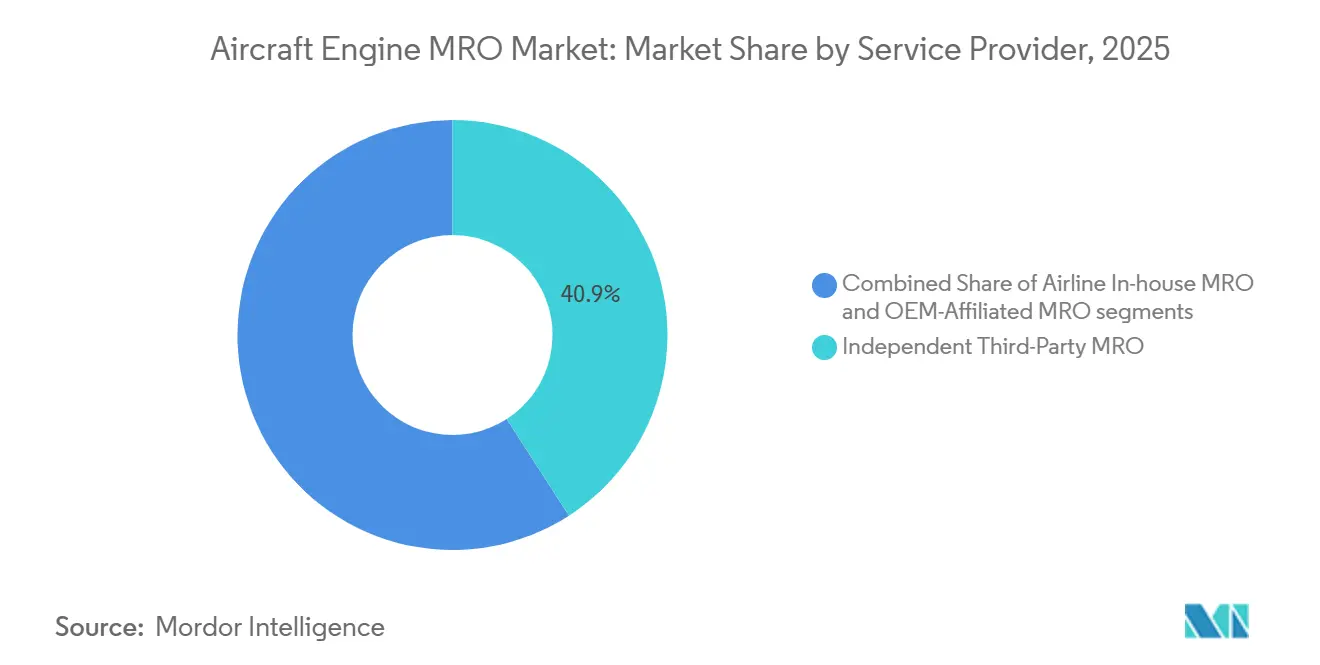

- Por proveedores de servicios, los MRO independientes representaron el 40,89% de las visitas al taller en 2025; sin embargo, se proyecta que las redes afiliadas a OEM muestren la CAGR más alta del 5,12% hasta 2031.

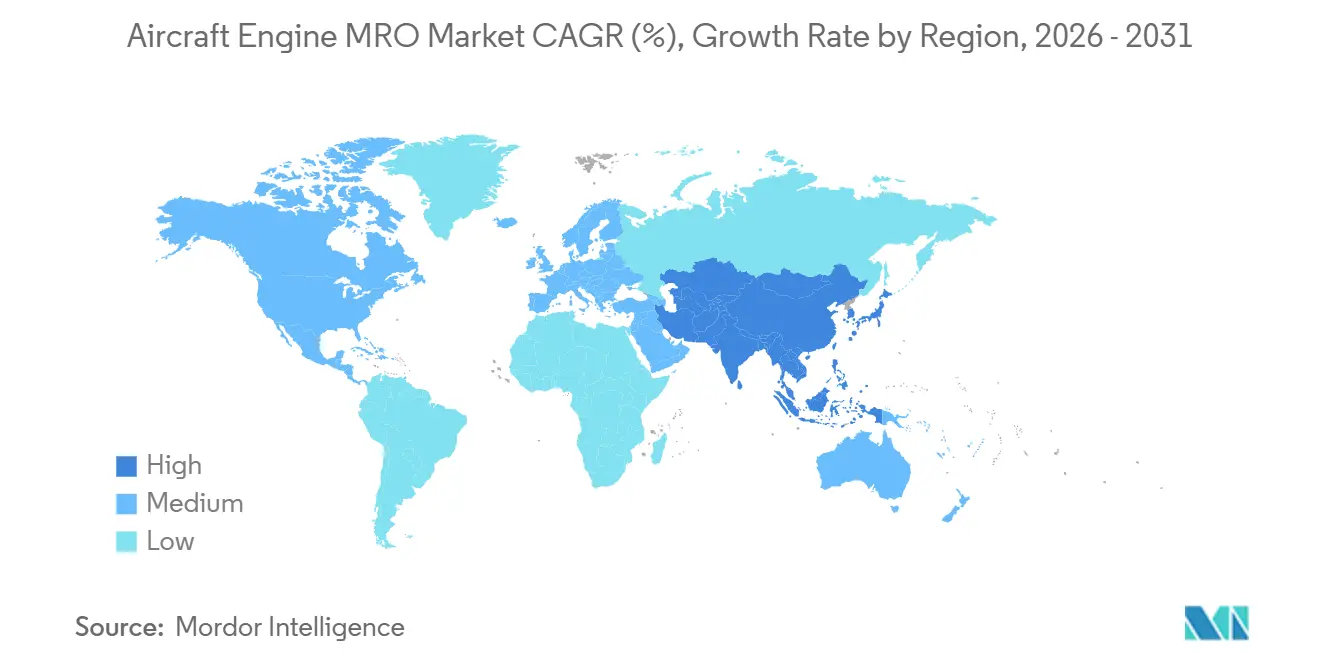

- Por geografía, se espera que la región de Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 6,65%, impulsada por más de USD 600 millones en nuevas adiciones de capacidad en 2024.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de MRO de Motores de Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento acelerado de la flota de fuselaje estrecho y alta utilización de ciclos de vuelo | +1.2% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Desmontajes obligados por OEM para correcciones de durabilidad de LEAP y GTF | +0.9% | Global, agudo en Oriente Medio, Asia del Sur y América del Norte | Corto plazo (≤ 2 años) |

| Escasez de material usado en servicio que infla los precios de las visitas al taller | +0.6% | Global, particularmente en América del Norte y Europa | Mediano plazo (2-4 años) |

| La adopción del mantenimiento predictivo basado en gemelos digitales reduce las retiradas no programadas | +0.5% | Centros de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge del arrendamiento de tiempo verde ante los cuellos de botella de capacidad de motores | +0.4% | Global, liderado por arrendadores de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Las piezas de la sección caliente impresas en 3D reducen drásticamente el tiempo de respuesta | +0.3% | América del Norte, Europa e instalaciones selectas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Acelerado de la Flota de Fuselaje Estrecho y Alta Utilización de Ciclos de Vuelo

Airbus reportó 19.233 pedidos de la familia A320, con 7.262 unidades aún sin entregar. En particular, el 72% de este pedido pendiente corresponde a variantes del A321neo, que acumulan 3.000-3.500 horas de vuelo por año. Los operadores del Boeing 737 MAX en Asia-Pacífico y América Latina vuelan rutinariamente 11-12 horas de bloque diarias, acortando los intervalos de la primera visita al taller en los motores LEAP-1A y -1B a 8.000-9.000 ciclos. Esta compresión obliga a los MRO a invertir en herramientas modulares y bahías flexibles que absorban los aumentos impredecibles, como lo demuestran las instalaciones de Lufthansa Technik y ST Engineering puestas en servicio en 2024. La certificación bajo la Parte 145 de la FAA y la EASA sigue siendo esencial para escalar estas cargas de trabajo de alto ciclo. En consecuencia, el mercado de MRO de motores de aeronaves recompensa cada vez más a los proveedores que pueden sincronizar la mano de obra, las herramientas y la logística de piezas sin extender los tiempos de respuesta.

Desmontajes Obligados por OEM para Correcciones de Durabilidad de LEAP y GTF

La contaminación por polvo metálico de Pratt & Whitney ha inmovilizado más de 1.200 motores GTF, extendiendo las visitas al taller a 250-300 días y dejando en tierra hasta el 12% de la flota activa. CFM International está implementando simultáneamente cubiertas de compuesto de matriz cerámica y recubrimientos avanzados para combatir la erosión de los álabes en regiones polvorientas, lo que obliga a los presupuestos de las aerolíneas a incluir inspecciones cada 4.000-5.000 ciclos.[1]Tony Osborne, "La erosión de los álabes LEAP impulsa los kits de actualización," aviationweek.com Delta TechOps aumentó el rendimiento de GTF en un 30% hasta 450 visitas anuales al taller tras invertir USD 50 millones en herramientas y personal adicional. Pratt & Whitney ha destinado USD 3.000 millones para acelerar la producción de piezas y establecer centros de reparación regionales en Singapur y Polonia. Este trabajo obligatorio inyecta volumen a corto plazo, pero también aumenta la dependencia de los datos técnicos propiedad de los OEM, intensificando la competencia dentro del mercado de MRO de motores de aeronaves.

Escasez de Material Usado en Servicio que Infla los Precios de las Visitas al Taller

AerFin registró un aumento del 50% en la demanda de módulos rotables, ya que las retiradas de aeronaves disminuyeron a 400 unidades en 2024, limitando la materia prima para el desmontaje. Los descuentos en piezas de material usado en servicio se redujeron al 70-85% de los precios de piezas nuevas, lo que resultó en menores ahorros para las aerolíneas. Los proveedores de piezas fabricadas por terceros autorizados, como Heico y AAR, respondieron ampliando las piezas aprobadas por la FAA que socavan los precios de los OEM hasta en un 40%. Los OEM contraatacaron agrupando la cobertura de garantía únicamente con piezas genuinas, bloqueando a los independientes en costos de materiales más altos. El resultado es un aumento del 15-20% en las facturas promedio de visitas al taller en todo el mercado de MRO de motores de aeronaves desde 2023.

La Adopción del Mantenimiento Predictivo con Gemelos Digitales Reduce las Retiradas No Programadas

Los algoritmos de gemelos digitales de Rolls-Royce han prolongado el tiempo en ala en un 48% y reducido el tiempo de inactividad no programado en un 30% en los motores Trent y Pearl.[2]Rolls-Royce, "Rendimiento del Mantenimiento con Gemelos Digitales," rolls-royce.com Airbus Skywise agrega datos operativos de más de 12.000 aeronaves, lo que permite a las aerolíneas comparar el estado del motor en tiempo real. Un estudio en el Journal of Air Transport Management encontró que los gemelos digitales reducen los eventos no planificados en 7 horas por cada 1.000 horas de vuelo, lo que resulta en un ahorro anual de USD 210.000 por aeronave. Los MRO afiliados a OEM disfrutan de acceso privilegiado a la telemetría de la que carecen los independientes, creando una asimetría de datos dentro del mercado de MRO de motores de aeronaves. Los proveedores independientes están respondiendo contratando científicos de datos y celebrando acuerdos de alimentación directa con los centros de operaciones de las aerolíneas, aunque el progreso sigue siendo gradual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez global crónica de técnicos de motores con licencia | -0.7% | Global, agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Las forjas y fundiciones de largo plazo de entrega crean tiempos de respuesta prolongados | -0.5% | Global, suministro concentrado en América del Norte | Mediano plazo (2-4 años) |

| Los bloqueos del mercado posventa de OEM reducen los márgenes de los MRO independientes | -0.4% | Global, con impacto particular en los MRO independientes de terceros | Largo plazo (≥ 4 años) |

| Escalada de los costos de cumplimiento de ESG para el procesamiento químico | -0.2% | Europa, América del Norte, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Global Crónica de Técnicos de Motores con Licencia

Boeing prevé la necesidad de 132.000 nuevos técnicos de mantenimiento para 2043, mientras que las jubilaciones en Estados Unidos alcanzan las 14.500 anuales frente a 6.000-8.000 graduados de escuelas aprobadas por la FAA.[3]Boeing, "Perspectivas de Pilotos y Técnicos 2024," boeing.com Los datos europeos indican que el 20% de los mecánicos tienen más de 55 años, con movilidad transfronteriza limitada debido a las regulaciones de la Parte 66 de la EASA. Los salarios iniciales de USD 45.000-55.000 quedan por detrás de los del sector tecnológico, lo que alimenta la rotación de personal. Los MRO están automatizando las inspecciones con boroscopio y la detección de defectos asistida por inteligencia artificial, pero los reguladores aún requieren aprobaciones humanas, lo que limita las ganancias de productividad. La escasez de mano de obra, por lo tanto, obstaculiza la trayectoria de crecimiento del mercado de MRO de motores de aeronaves.

Las Forjas y Fundiciones de Largo Plazo de Entrega Prolongan el Tiempo de Respuesta

Los discos de compresor de titanio ahora requieren 18-24 meses para su adquisición, frente a los 12-15 meses anteriores a la pandemia. Los álabes monocristalinos de superaleación de níquel necesitan 9-12 meses, retrasando la reentrega del motor. Pratt & Whitney reveló que los cuellos de botella en la forja retrasan las entregas de motores de repuesto GTF hasta 90 días, y CFM enfrenta demoras similares en las piezas LEAP. GE Aerospace adquirió capacidad adicional de forja a través de una asociación con Arconic, mientras que Rolls-Royce invirtió £90 millones en su planta de Rotherham para ganar margen de mecanizado. Los independientes, que carecen de capital para la integración vertical, dependen del inventario en consignación, lo que erosiona su poder de fijación de precios dentro del mercado de MRO de motores de aeronaves.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Motor: Los Motores de Turbina Lideran una Flota Diversa

Los motores de turbina capturaron el 74,36% de la participación del mercado de MRO de motores de aeronaves en 2025, con una tasa de crecimiento anual proyectada del 5,32% durante el período de previsión, impulsada por su uso generalizado en flotas comerciales, militares y de jets de negocios. Las familias de turbofán, como el CFM56, LEAP, Trent y GEnx, generan la mayoría de las visitas al taller, respaldadas por altos recuentos de ciclos en las flotas del A320 y el 737. La demanda de turbohélice sigue el uso de la aviación regional de los motores PT6 de Pratt & Whitney Canada que superan los 400 millones de horas de vuelo; los motores de turboejes impulsan más de 20.000 helicópteros UH-60 y AH-64 con variantes del GE T700, manteniendo estable el MRO de aeronaves de ala rotatoria.

Se proyecta que los motores de pistón crezcan a una CAGR moderada a medida que se expandan las flotas de aviación general y vehículos aéreos no tripulados; las revisiones generales ocurren cada 500-1.000 horas en drones de entrega, generando nuevas fuentes de ingresos. Se espera que la estandarización bajo ASTM F3201 agilice el proceso de aprobación para el mantenimiento de vehículos aéreos no tripulados. Esta tendencia posiciona a los proveedores de nicho para anclar la especialización dentro del tamaño del mercado de MRO de motores de aeronaves para categorías de propulsión más pequeñas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aviación: Lo Comercial Domina Mientras los Vehículos Aéreos No Tripulados se Aceleran

La aviación comercial representó el 62,67% del gasto de 2025, impulsada por los motores de fuselaje estrecho que enfrentan sus primeras revisiones generales a los 8.000-10.000 ciclos. Las revisiones de fuselaje ancho, aunque menos frecuentes, son más costosas debido al reemplazo de los álabes del ventilador y los módulos de turbina de alta presión en los motores GE90, Trent XWB y GEnx.[4]Lufthansa Technik, "MRO de Motores de Fuselaje Ancho," lufthansa-technik.com Los jets regionales cumplen con los límites actualizados de ruido y emisiones del Anexo 16 de la OACI, manteniendo un volumen moderado de MRO.

Los presupuestos militares contribuyen con USD 8.000-9.000 millones anuales, con la red de depósito del F135 que respalda revisiones generales de 6.000 horas en la creciente flota del F-35. Las aeronaves de transporte, como el C-130J y el C-17, operan bajo logística basada en el rendimiento que garantiza la disponibilidad. Los vehículos aéreos no tripulados siguen siendo el segmento de más rápido crecimiento del mercado de MRO de motores de aeronaves, avanzando a una CAGR del 7,38% hasta 2031 a medida que los ministerios de defensa y las empresas de logística amplían sus flotas de drones.

Por Proveedor de Servicios: Las Redes OEM Extienden su Control

Los MRO independientes representaron el 40,89% de las visitas al taller en 2025 al fijar precios un 10-15% por debajo de las tarifas de los OEM, utilizando piezas fabricadas por terceros autorizados y reparaciones de representantes de ingeniería designados. Sin embargo, las redes afiliadas a OEM de GE, Rolls-Royce, Pratt & Whitney y Safran crecen a una CAGR del 5,12% aprovechando la telemetría integrada y la agrupación de garantías. Los departamentos internos de las aerolíneas, como Delta TechOps y Lufthansa Technik, absorben el exceso de capacidad, atendiendo selectivamente a clientes de terceros para diversificar los márgenes.

Los desembolsos en herramientas de USD 5-10 millones por tipo de motor, más las tarifas anuales de datos de USD 50.000-200.000, restringen la entrada independiente en plataformas de próxima generación. La experiencia de nicho en reparaciones de álabes por deposición de energía dirigida en AAR o las revisiones generales del CFM56 heredado en Magnetic MRO ejemplifica las estrategias de supervivencia empleadas por las empresas independientes en el mercado de MRO de motores de aeronaves.

Análisis Geográfico

América del Norte representó el 29,91% de los ingresos de 2025, con flotas comerciales y militares maduras atendidas por las instalaciones de Delta TechOps, StandardAero y AAR que gestionan más de 1.000 visitas anuales al taller. Sin embargo, la escasez de técnicos eleva los salarios y limita el ritmo de expansión, mientras que la proximidad a GE, Pratt & Whitney y Honeywell sostiene una logística rápida de piezas.

Asia-Pacífico, avanzando a una CAGR del 6,65%, registró más de USD 600 millones de inversión solo en 2024, incluido el proyecto LEAP y Trent de GAMECO por USD 500 millones en China y la empresa conjunta de Pratt & Whitney por USD 200 millones con Air India.[5]Financial Times, "Inversiones en MRO en Asia-Pacífico," ft.com ST Engineering se ha comprometido con USD 100 millones para desarrollar capacidad de fuselaje ancho en Singapur, mientras que Rolls-Royce opera allí un centro Trent. Se prevé que la flota regional supere las 17.000 aeronaves para 2043, reforzando la carga de trabajo a largo plazo dentro del mercado de MRO de motores de aeronaves.

Los actores establecidos de Europa, Lufthansa Technik, Air France-KLM y SR Technics, continúan expandiéndose; Lufthansa Technik ha invertido USD 150 millones en Polonia para trabajos con el Trent XWB y el GEnx. Safran duplicó la capacidad LEAP en Marruecos, ilustrando un desplazamiento hacia el sur hacia mano de obra competitiva en costos. Oriente Medio aprovecha el respaldo estatal en Sanad y Turkish Technic para capturar cargas de trabajo regionales. América del Sur y África siguen siendo mercados desatendidos, lo que obliga a los operadores a transportar motores al extranjero e infla los costos logísticos, un desequilibrio que señala un espacio en blanco futuro dentro del mercado de MRO de motores de aeronaves.

Panorama Competitivo

Las redes afiliadas a OEM gestionan colectivamente el 35-40% de las visitas globales al taller y obtienen márgenes operativos del 25-30% a través de la exclusividad de datos y las herramientas propietarias. GE Aerospace amplió los sitios de MRO en Polonia e India, Rolls-Royce invirtió GBP 90 millones (USD 120,69 millones) en el mecanizado de Rotherham, y Pratt & Whitney formó una empresa conjunta india por USD 200 millones, consolidando posiciones en regiones de crecimiento.

Los proveedores independientes contrarrestan con especialización. StandardAero garantiza tiempos de respuesta de 120 días bajo contratos basados en el rendimiento, AAR ofrece reparaciones rápidas de álabes, y ST Engineering integra análisis predictivos para compensar las brechas de datos. Los proveedores de piezas fabricadas por terceros autorizados, como Heico, penetran en el mercado a precios un 30-40% por debajo de las piezas de OEM, ejerciendo presión a la baja sobre los márgenes de materiales. La fabricación aditiva remodela las ventajas competitivas; GE ya ha reducido los plazos de entrega en un 90% en componentes seleccionados, y MTU obtuvo la aprobación de la EASA para reparaciones de álabes impresos en 3D.

El cumplimiento normativo bajo la Parte 145 de la FAA y la EASA garantiza que los sistemas de calidad escalen con el volumen, sirviendo como barrera para los nuevos participantes. El mercado de MRO de motores de aeronaves, por lo tanto, se equilibra entre las franquicias OEM intensivas en capital y los independientes ágiles que explotan tecnologías de nicho o plataformas heredadas para mantener su participación.

Líderes de la Industria de MRO de Motores de Aeronaves

General Electric Company

Safran SA

Lufthansa Technik AG

Rolls-Royce Holdings plc

RTX Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Air Arabia y Lufthansa Technik firmaron un contrato a largo plazo para servicios integrales de MRO (Mantenimiento, Reparación y Revisión General) de motores para los motores CFM56-5B que impulsan la flota de 43 aeronaves Airbus A320ceo de la aerolínea.

- Marzo de 2025: MTU Maintenance Zhuhai y All Nippon Airways (ANA) firmaron un contrato para el mantenimiento, reparación y revisión general (MRO) de los motores CFM56-7B que impulsan la flota de 47 aeronaves Boeing 737NG de ANA. Este acuerdo destaca la colaboración de larga data entre la aerolínea más grande de Japón y el proveedor líder de Asia de soluciones MRO personalizadas para motores aeronáuticos.

- Octubre de 2024: La división de Aeroespacial Comercial de ST Engineering firmó un contrato de MRO de 15 años con la aerolínea india Akasa Air para proporcionar servicios de MRO para los motores LEAP-1B que impulsan su flota de Boeing 737 MAX.

- Enero de 2026: GE Aerospace aseguró un contrato de USD 1.400 millones de la Marina de los Estados Unidos para suministrar motores T408 para los helicópteros CH-53K Stallion. Estos motores atenderán las necesidades de nuevas entregas, reemplazos y sostenimiento.

Alcance del Informe Global del Mercado de MRO de Motores de Aeronaves

El mantenimiento, reparación y revisión general (MRO) de motores implica la reparación, el servicio o la inspección de motores para garantizar la seguridad y la aeronavegabilidad de la aeronave de acuerdo con las normas internacionales.

El mercado de MRO de motores de aeronaves está segmentado por tipo de motor, aviación, proveedores de servicios y geografía. Por tipo de motor, el mercado está segmentado en motores de turbina y motores de pistón. El motor de turbina se segmenta adicionalmente en motores turbofán, motores turbohélice, motores de turboejes y motores turbojet. Por aviación, el mercado está segmentado en aviación comercial, aviación militar, aviación general y vehículos aéreos no tripulados. La aviación comercial incluye fuselaje estrecho, fuselaje ancho y jets regionales. El segmento de aviación militar abarca operaciones de combate, transporte, misiones especiales y helicópteros. La aviación general cubre jets de negocios y helicópteros comerciales. El mercado está segmentado en MRO interno de aerolíneas, MRO independiente de terceros y MRO afiliado a OEM, según los proveedores de servicios.

El informe ofrece el tamaño del mercado y las previsiones para los principales países de las regiones. Para cada segmento, el dimensionamiento y las proyecciones del mercado se realizaron en función del valor (USD).

| Motor de Turbina | Motor Turbofán |

| Motor Turbohélice | |

| Motor de Turboeje | |

| Motor Turbojet | |

| Motor de Pistón |

| Aviación Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | |

| Jets Regionales | |

| Aviación Militar | Combate |

| Transporte | |

| Misión Especial | |

| Helicópteros | |

| Aviación General | Jets de Negocios |

| Helicópteros Comerciales | |

| Vehículos Aéreos No Tripulados (VANT) |

| MRO Interno de Aerolíneas |

| MRO Independiente de Terceros |

| MRO Afiliado a OEM |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Egipto | |

| Resto de África | ||

| Por Tipo de Motor | Motor de Turbina | Motor Turbofán | |

| Motor Turbohélice | |||

| Motor de Turboeje | |||

| Motor Turbojet | |||

| Motor de Pistón | |||

| Por Aviación | Aviación Comercial | Fuselaje Estrecho | |

| Fuselaje Ancho | |||

| Jets Regionales | |||

| Aviación Militar | Combate | ||

| Transporte | |||

| Misión Especial | |||

| Helicópteros | |||

| Aviación General | Jets de Negocios | ||

| Helicópteros Comerciales | |||

| Vehículos Aéreos No Tripulados (VANT) | |||

| Por Proveedores de Servicios | MRO Interno de Aerolíneas | ||

| MRO Independiente de Terceros | |||

| MRO Afiliado a OEM | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Egipto | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de MRO de motores de aeronaves en 2031?

Se espera que alcance USD 61,66 mil millones en 2031 con una trayectoria de CAGR del 4,00%.

¿Qué tipo de motor genera el mayor gasto en mantenimiento?

Los motores de turbina representan el 74,36% del valor de 2025, lo que refleja su uso en flotas comerciales, militares y de jets de negocios.

¿Por qué las tarifas de arrendamiento de motores de repuesto son tan altas en 2026?

Los tiempos extendidos de visita al taller para los motores GTF y LEAP han elevado los precios de arrendamiento mensual a USD 200.000-350.000 a medida que los operadores aseguran cobertura adicional.

¿Qué región está ampliando la capacidad de mantenimiento más rápidamente?

Asia-Pacífico lidera con una CAGR del 6,65% y más de USD 600 millones invertidos en nuevas instalaciones durante 2024.

¿Cómo está cambiando la fabricación aditiva la economía de las revisiones generales?

¿Cómo está cambiando la fabricación aditiva la economía de las revisiones generales?

Última actualización de la página el: