Tamaño y Participación del Mercado de MRO de Aeronaves en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del mercado en el año base (2025) | 31.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 32.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MRO de Aeronaves en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de MRO de aeronaves en Europa crezca de 31.300 millones de USD en 2025 a 32.870 millones de USD en 2026, y se proyecta que alcance los 42.010 millones de USD en 2031 a una CAGR del 5,03%. La demografía de las flotas se inclina hacia aeronaves más antiguas en las familias de pasillo único, lo que impulsa más revisiones pesadas y visitas a talleres de motores en el ciclo, ya que los operadores difieren las retiradas de servicio debido a los retrasos en la producción de los fabricantes de equipos originales. La intensidad del mantenimiento de línea es elevada por los modelos de alta utilización liderados por las aerolíneas de bajo coste que operan con ajustados horarios en tierra. Las plataformas de monitoreo digital de salud se están expandiendo en las flotas europeas, reduciendo los eventos no planificados y ayudando a los proveedores a monetizar los servicios habilitados por datos. El apoyo regulatorio de ReFuelEU y el Sistema de Comercio de Emisiones de la UE está impulsando una mayor demanda de soluciones de modernización, incluidos kits de winglets y sharklets, modificaciones de superficies aerodinámicas y paquetes de mejora del rendimiento de motores. Al mismo tiempo, los desafíos de certificación posteriores al Brexit están redirigiendo el mantenimiento pesado y las instalaciones de modernización hacia instalaciones europeas continentales que cumplen con los estándares de la EASA.

Conclusiones Clave del Informe

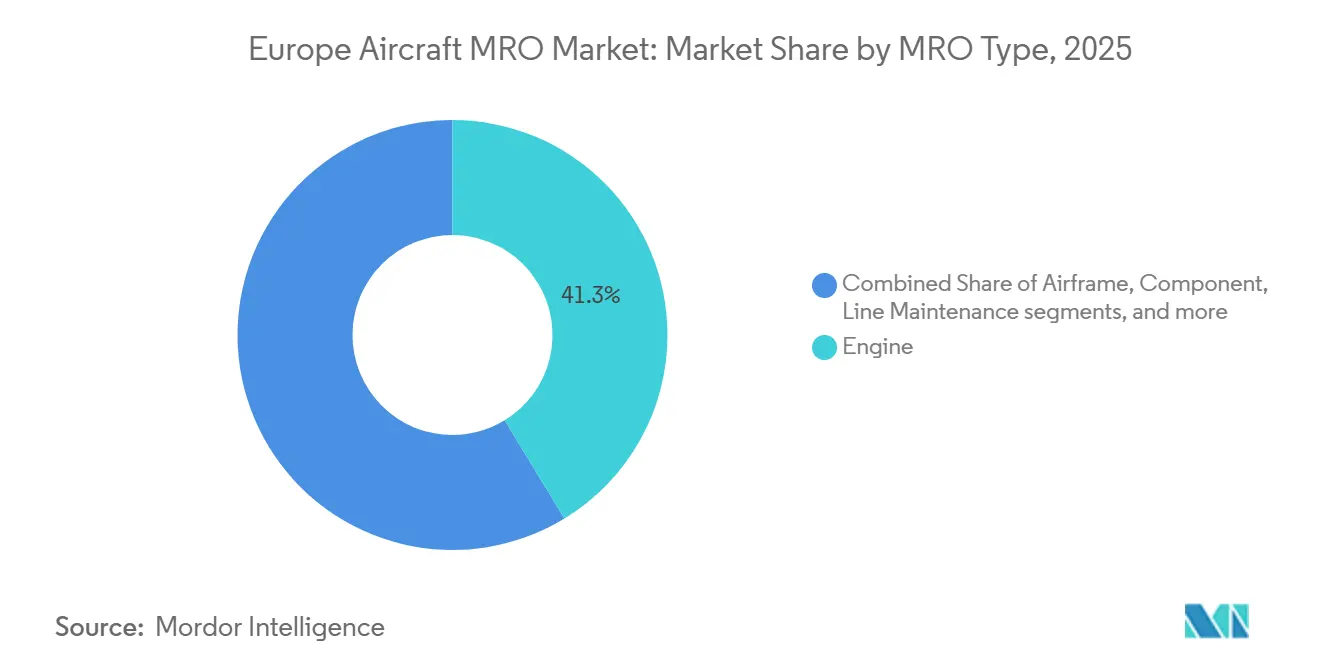

- Por tipo de MRO, la revisión de motores lideró con una participación de ingresos del 41,28% del mercado de MRO de aeronaves en Europa en 2025, y se prevé que la reparación y revisión de componentes se expanda a una CAGR del 6,01% hasta 2031.

- Por tipo de aeronave, las plataformas de ala fija capturaron una participación del 95,45% del mercado de MRO de aeronaves en Europa en 2025, y se proyecta que el MRO de ala rotatoria crezca a una CAGR del 5,99% hasta 2031.

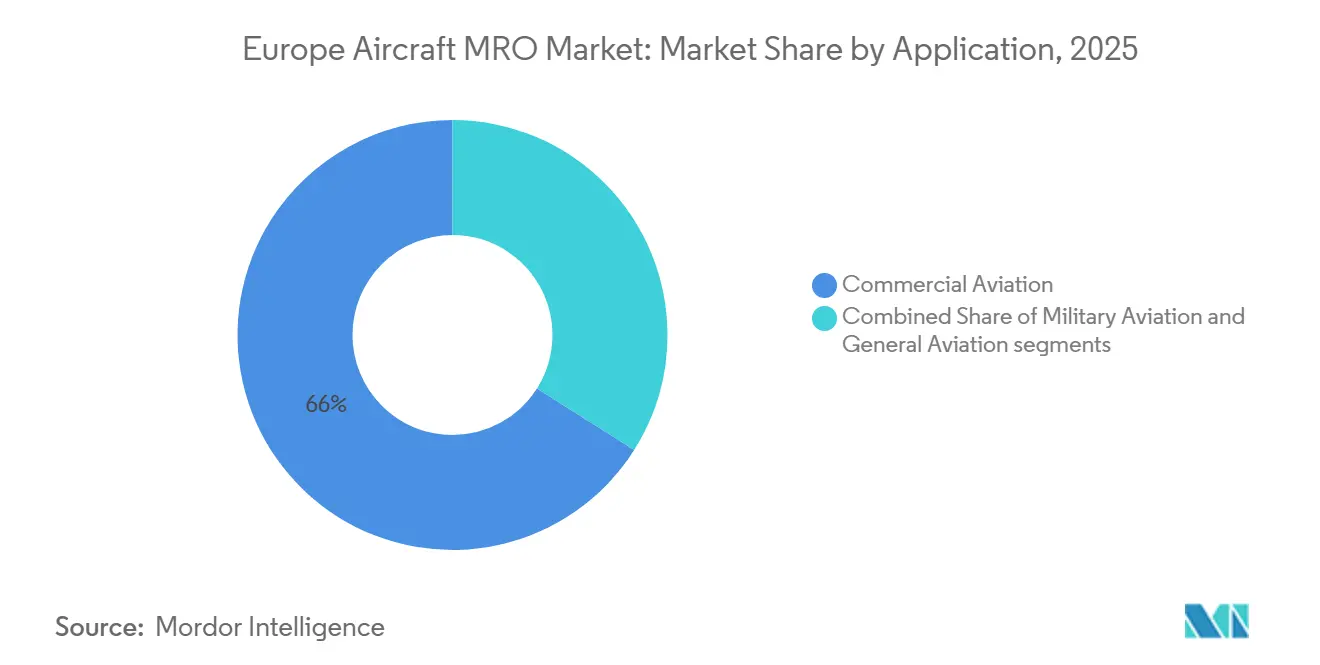

- Por aplicación, la aviación comercial representó una participación del 66,02% del mercado de MRO de aeronaves en Europa en 2025, y la aviación militar registró la expansión más rápida a una CAGR del 5,83% hasta 2031.

- Por proveedor de servicios, las instalaciones afiliadas a fabricantes de equipos originales aseguraron una participación del 45,60% del mercado de MRO de aeronaves en Europa en 2025, y se espera que los talleres independientes de terceros crezcan a una CAGR del 5,62% hasta 2031.

- Por geografía, Alemania lideró con una participación del 26,30% del mercado de MRO de aeronaves en Europa en 2025, e Italia mostró el mayor crecimiento a una CAGR del 6,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MRO de Aeronaves en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente volumen de aeronaves de pasillo único envejecidas que entran en ciclos de mantenimiento pesado | +0.9% | Global, con ganancias tempranas en los centros principales de Alemania, Francia y el Reino Unido, y Polonia y Portugal absorbiendo la capacidad excedente | Mediano plazo (≤ 2 años) |

| Altas tasas de utilización de flotas entre las aerolíneas de bajo coste que impulsan la demanda de servicios | +0.7% | Nacional, concentrado en Irlanda, el Reino Unido y Hungría, con desbordamientos hacia aeropuertos europeos secundarios | Corto plazo (≤ 2 años) |

| Adopción de mantenimiento predictivo y nuevos modelos de monetización de datos | +0.5% | Desarrollo central en Asia-Pacífico con adopción en la UE a través de plataformas de fabricantes de equipos originales en Alemania y Francia, concentrado en MROs tecnológicamente avanzados | Largo plazo (≥ 4 años) |

| Incentivos para modernizaciones y modificaciones de aeronaves orientadas a la sostenibilidad | +0.4% | Impulso regulatorio a nivel de la UE con movimientos tempranos en Francia, Alemania y los Países Bajos | Mediano plazo (2-4 años) |

| Reasignación del trabajo de mantenimiento pesado dentro de Europa continental tras el Brexit | +0.3% | Regional dentro de Europa, con ganancias en Alemania, Polonia, Portugal y Estonia, y menor competitividad del Reino Unido para las flotas registradas en la UE | Corto plazo (≤ 2 años) |

| Expansión de depósitos multinacionales de mantenimiento de aeronaves militares bajo programas de financiación de la UE | +0.5% | Paneuropeo con foco en Alemania, Italia y Europa del Este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Volumen de Aeronaves de Pasillo Único Envejecidas que Entran en Ciclos de Mantenimiento Pesado

El mercado está entrando en una fase en la que un número significativo de unidades más antiguas de A320ceo y B737NG requieren revisiones de mantenimiento pesado más frecuentes e intensivas en capital, lo que tensiona la capacidad de mantenimiento en base durante las temporadas pico. Los retrasos en Airbus y Boeing mantienen a los operadores volando células más antiguas, lo que mantiene elevadas las revisiones C y D hasta que las nuevas entregas lleguen en mayor número más adelante en la década. Los proveedores continentales se están expandiendo para absorber esta carga pico, como lo ilustra la construcción plurianual de Lufthansa Technik en Portugal para atender reparaciones de componentes y motores relacionadas con las flotas europeas. Las asociaciones transfronterizas también están ampliando las capacidades de motores para absorber la demanda de aeronaves de pasillo único, como la empresa conjunta de GE Aerospace y Lufthansa Technik que tiene como objetivo las visitas a talleres de la familia LEAP. La combinación de flotas más antiguas y patrones de utilización sostenida respalda una alta ocupación de hangares en los centros clave, lo que lleva a los proveedores a invertir en nuevas líneas y capacidades de reparación de piezas para optimizar los tiempos de rotación.

Altas Tasas de Utilización de Flotas entre las Aerolíneas de Bajo Coste que Impulsan la Demanda de Servicios

Las aerolíneas de bajo coste operan horarios densos que comprimen los intervalos de mantenimiento e incrementan la demanda de soporte en línea en aeropuertos secundarios. En 2024, Ryanair logró una utilización diaria excepcionalmente alta en toda su flota de B737, respaldada por 3.500 vuelos diarios. Esta intensidad operativa aumentó la frecuencia de los eventos de mantenimiento de línea, enfatizando la importancia de los equipos de mantenimiento móviles y los intercambios rápidos de componentes para minimizar el riesgo de aeronave en tierra.[1]Fuente: Ryanair, "Informe Anual 2024," Ryanair, investor.ryanair.com El mercado se beneficia de estos modelos operativos porque las operaciones de línea distribuidas requieren soporte certificado en muchas estaciones externas, lo que favorece a los independientes con sólidas redes regionales. Las inmovilizaciones relacionadas con motores pueden alterar estos patrones cuando las cadenas de suministro se tensan, por lo que las aerolíneas se cubren agrupando repuestos y contratando soporte para aeronaves en tierra que permita una recuperación rápida. A medida que las aerolíneas de bajo coste amplíen su capacidad durante la década, las revisiones de línea y los eventos de base ligera deberían moverse en paralelo, respaldando una dotación de personal estable y programas de agrupación de piezas entre los proveedores.

Adopción de Mantenimiento Predictivo y Nuevos Modelos de Monetización de Datos

El mantenimiento predictivo ha pasado de proyectos piloto a un despliegue a escala en las flotas europeas a través de plataformas de fabricantes de equipos originales y sistemas desarrollados por las aerolíneas. Airbus Skywise y AVIATAR de Lufthansa Technik agregan datos de salud e historiales de mantenimiento para respaldar la detección temprana de fallos, reduciendo las retiradas no planificadas y mejorando la carga de los talleres.[2]Fuente: Airbus, "Plataforma Skywise," Airbus, airbus.com Los proveedores afiliados a aerolíneas están convirtiendo estas capacidades en productos, ofreciendo servicios de programación y análisis a clientes externos como suscripciones de software o mejoras de servicio integradas. A medida que más aeronaves transmiten datos a plataformas centralizadas, los proveedores de MRO pueden ajustar el aprovisionamiento de piezas y las órdenes de trabajo a los eventos previstos, reduciendo el desperdicio y estabilizando los tiempos de rotación. El mercado logra una mayor eficiencia estructural a través de este cambio, ya que los proveedores minimizan el tiempo improductivo, las aerolíneas mejoran la disponibilidad de aeronaves y las principales plataformas aprovechan los conocimientos a gran escala.

Incentivos para Modernizaciones y Modificaciones de Aeronaves Orientadas a la Sostenibilidad

La política climática de la UE está reformando los flujos de inversión, ya que los mandatos de mezcla de combustible de aviación sostenible y el aumento de los costes del carbono mejoran el retorno de las mejoras aerodinámicas y de eficiencia de motores. El reglamento ReFuelEU establece cuotas de mezcla de combustible de aviación sostenible vinculantes que aumentan a lo largo de mediados de siglo. Para 2026, la inclusión de la aviación en el Sistema de Comercio de Emisiones de la UE obligará a las aerolíneas a adquirir todos los derechos de emisión, subrayando la importancia de las estrategias de reducción del consumo de combustible, como los kits de modernización y la mezcla de combustible de aviación sostenible. Las aerolíneas europeas han adoptado kits de modernización que reducen la resistencia aerodinámica y mejoran el tiempo en ala, manteniendo así las líneas de modificación para aeronaves de pasillo único y de fuselaje ancho. La financiación de programas a través de la Empresa Conjunta de Aviación Limpia acelera el desarrollo tecnológico para la propulsión de próxima generación, que, con el tiempo, alimentará proyectos de modernización impulsados por la certificación para mejorar la eficiencia. Las normas de financiación verde bajo la taxonomía de la UE reconocen las prácticas cualificadas de bajas emisiones, lo que ayuda a los proveedores a obtener mejores condiciones de capital para modernizar hangares y adoptar procesos libres de disolventes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de técnicos de mantenimiento con licencia y aumento de los costes laborales | -0.7% | Global, con efectos agudos en Europa Occidental y restricciones crecientes en Europa del Este con el tiempo | Corto plazo (≤ 2 años) |

| Restricciones persistentes en la cadena de suministro de piezas de repuesto críticas para motores | -0.6% | Global, con presión específica en la UE en forjas y suministro de piezas de vida limitada de LEAP y CFM56 | Mediano plazo (2-4 años) |

| Regulaciones más estrictas sobre emisiones de compuestos orgánicos volátiles en la pintura de aeronaves y el uso de disolventes | -0.3% | A nivel de la UE con impacto desproporcionado en los operadores más pequeños | Mediano plazo (2-4 años) |

| Mayores costes de cumplimiento por los requisitos de ciberseguridad de la Parte IS de la EASA | -0.5% | Organizaciones reguladas por la EASA en toda Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Técnicos de Mantenimiento con Licencia y Aumento de los Costes Laborales

La disponibilidad de mano de obra sigue siendo la restricción operativa más persistente en el mantenimiento de línea y en base en toda Europa. Las perspectivas del sector indican una sólida demanda global de nuevos técnicos de mantenimiento de aviación hasta 2044, con Europa representando una parte significativa.[3]Fuente: Boeing, "Perspectivas de Pilotos y Técnicos 2024–2044," Boeing, boeing.com El proceso de formación y los plazos de obtención de licencias ralentizan la reposición, dejando a los proveedores con vacantes abiertas y ciclos de contratación más largos para habilidades especializadas en motores. Los MROs afiliados a aerolíneas y a fabricantes de equipos originales amplían los programas de academia y aprendizaje para desarrollar talento internamente, una estrategia que requiere inversión inicial pero que genera capacidad a largo plazo. Los proveedores también despliegan automatización de inspecciones y orientación aumentada para mejorar la productividad por técnico, manteniendo al mismo tiempo los estándares regulatorios para la autoridad de firma.

Restricciones Persistentes en la Cadena de Suministro de Piezas de Repuesto Críticas para Motores

Las flotas de motores con alta utilización enfrentan retrasos cuando los problemas con el polvo metálico o las forjas restringen la disponibilidad de piezas de vida limitada, alargando los ciclos de visita a talleres. Cuando los plazos de entrega se prolongan, las aerolíneas y los MROs dependen más de los activos agrupados y del material usado en condiciones de servicio, respaldados por programas de desguace para recuperar componentes de alto valor. Las asociaciones industriales globales han estimado costes multimillonarios a nivel del sistema derivados de efectos secundarios, como los arrendamientos de motores de repuesto, que mantienen los tiempos de rotación por encima de las normas previas a la crisis. Los fabricantes de equipos originales de motores y sus redes continúan añadiendo rutas de reparación y métodos avanzados de restauración de componentes, incluidos procesos aditivos que reconstruyen características en piezas de la sección caliente. Con el tiempo, la expansión de las capacidades de reparación certificadas ayuda a reducir la exposición a aeronaves en tierra y normaliza la duración de las visitas en motores de pasillo único y de fuselaje ancho.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de MRO: El Trabajo de Componentes Supera el Crecimiento de la Revisión de Motores

La revisión de motores capturó el 41,28% de la participación de mercado en 2025, lo que refleja la profundidad técnica y la intensidad de capital del mantenimiento de turbofanes. El mercado se beneficia del poder de fijación de precios del MRO de motores, impulsado por manuales y herramientas propietarias. Al mismo tiempo, la reparación de componentes crece más rápido porque más talleres especializados la atienden con aprobaciones de múltiples fabricantes de equipos originales. Se proyecta que el mercado de MRO de aeronaves en Europa para la reparación de componentes se expanda a una CAGR del 6,01% hasta 2031, la más rápida entre los tipos de servicio en esta segmentación. El análisis predictivo aumenta la velocidad de las rotaciones de componentes al señalar los riesgos de fallo antes de que desencadenen eventos de aeronave en tierra, lo que ayuda a las aerolíneas a evitar interrupciones mientras aumenta el rendimiento planificado de los talleres. Las modificaciones y mejoras añaden un crecimiento incremental a medida que los operadores buscan kits de eficiencia, mejoras de cabina y modernizaciones de conectividad que ofrecen retornos medibles bajo la fijación de precios del carbono.

Las revisiones pesadas de células constituyen una parte significativa del mercado, ya que las aeronaves de pasillo único más antiguas requieren un mantenimiento estructural extenso y control de la corrosión. El mantenimiento de línea sigue siendo esencial porque las operaciones de alta frecuencia comprimen los intervalos, lo que mantiene ocupadas las estaciones distribuidas en los aeropuertos secundarios y terciarios de Europa. Los estándares de fabricación aditiva continúan avanzando, permitiendo la producción más rápida de piezas no críticas y reduciendo los plazos de entrega para reparaciones que de otro modo esperarían componentes de largo ciclo de vida. Las mejoras del rendimiento de motores en cooperación con los fabricantes de equipos originales ofrecen pequeños pero significativos ahorros de combustible y mayor tiempo en ala, lo que resulta atractivo ante el aumento de los costes del carbono. A medida que los talleres estandarizan los flujos de trabajo digitales desde la inducción hasta la puesta en servicio, desbloquean capacidad que mantiene los tiempos de rotación predecibles durante las temporadas pico.

Por Tipo de Aeronave: El Ala Rotatoria Gana Terreno ante la Demanda del Sector de Energía Offshore

Las flotas de ala fija representan alrededor del 95,45% de la participación de mercado, con las plataformas de pasillo único sustentando la mayor parte de la conectividad intraeuropea y manteniendo cargas de trabajo continuas de motores, células y componentes. Los motores de fuselaje ancho y los materiales compuestos exigen precios más altos y requieren herramientas especializadas, lo que concentra el trabajo en centros con equipos con habilitación de seguridad y personal formado por los fabricantes de equipos originales. Se prevé que el mercado de plataformas de ala rotatoria crezca más rápido a una CAGR del 5,99%, ya que las operaciones de energía eólica offshore y los servicios médicos de emergencia amplían la utilización en el norte de Europa y el Mar del Norte. Los programas de helicópteros también están integrando combustibles sostenibles para misiones de entrenamiento y pruebas, lo que alinea las operaciones de ala rotatoria con los objetivos climáticos de la UE. Estos patrones respaldan un aumento gradual en la demanda de mantenimiento de aeronaves de rotor, incluso cuando el ala fija sigue siendo la mayor fuente de gasto absoluto en MRO.

El mantenimiento de aeronaves de rotor introduce restricciones diferentes a las del trabajo de ala fija, incluida la obsolescencia de componentes y los plazos de entrega de cajas de engranajes que condicionan las decisiones de renovación de flotas. Las reparaciones aditivas y las nuevas vías de certificación pueden aliviar la presión sobre los artículos de largo plazo de entrega una vez que las normas y los controles de calidad se alineen con los requisitos de grado aeronáutico. Las operaciones de búsqueda y rescate y médicas son sensibles a la disponibilidad de aeronaves, por lo que los programas predictivos y basados en condición que reducen el tiempo de inactividad no planificado son especialmente valiosos en esta categoría. A medida que la construcción de parques eólicos se amplía en el Mar del Norte y el Báltico, los operadores planifican las horas de vuelo y los intervalos de inspección, aumentando la demanda de eventos de línea y base vinculados a los perfiles de misión. Se espera que el mercado experimente un crecimiento constante en aeronaves de rotor de uso utilitario, complementando la escala de las operaciones de pasillo único en toda la región.

Por Aplicación: Las Plataformas Militares Lideran la Trayectoria de Crecimiento

La aviación comercial representó el 66,02% del mercado en 2025, lo que refleja la amplitud de las flotas de aerolíneas y la cadencia regulatoria que rige las inspecciones y los reemplazos de componentes. Las aerolíneas de pasajeros mantienen redes internas y de socios para gestionar los ciclos de motores, células y componentes, mientras que los proveedores de carga extienden la vida útil de las células mediante conversiones y renovaciones. El tamaño del mercado se beneficia del volumen comercial; sin embargo, las restricciones en el suministro de motores pueden provocar fluctuaciones en los programas de entrada y salida de talleres. A medida que las aerolíneas de bajo coste añaden capacidad durante el ciclo, los eventos de línea aumentan, lo que sostiene una demanda predecible de cobertura en estaciones externas. El mantenimiento predictivo reduce las interrupciones no planificadas en este segmento, ayudando a las aerolíneas a aumentar la disponibilidad de aeronaves y respaldando una utilización estable de los proveedores.

La aviación militar muestra la tasa de crecimiento más alta, con una CAGR del 5,83% hasta 2031, impulsada por la financiación plurianual de seguridad europea y el sostenimiento coordinado de plataformas. Los programas a nivel de la UE y los presupuestos nacionales sustentan las cargas de trabajo de depósitos de motores y aviónica para el Eurofighter Typhoon, el Rafale, el A400M y las flotas de ala rotatoria que requieren capacidades especializadas. Los fabricantes de equipos originales y los principales contratistas utilizan herramientas de mantenimiento digital en programas de defensa, mejorando la disponibilidad y comprimiendo los tiempos de rotación para activos de misión crítica. Los acuerdos de servicio a largo plazo proporcionan visibilidad sobre la dotación de personal y las herramientas, reduciendo la volatilidad en comparación con los ciclos comerciales. Esta combinación posiciona a la defensa como una salvaguarda estratégica para los proveedores, permitiéndoles cumplir con los requisitos de seguridad y capacidad soberana.

Por Proveedor de Servicios: Los Talleres Independientes Mantienen su Participación a Pesar del Avance de los Fabricantes de Equipos Originales

Las instalaciones afiliadas a fabricantes de equipos originales mantuvieron la mayor participación con el 45,60% en 2025, ya que los fabricantes de equipos originales de motores profundizaron la integración vertical a través de redes cautivas y acuerdos de servicio a largo plazo. Se espera que los independientes registren el crecimiento más rápido a una CAGR del 5,62% hasta 2031, aprovechando las certificaciones de múltiples fabricantes de equipos originales y los precios competitivos en células y componentes. Los fabricantes de equipos originales continúan invirtiendo en centros de servicio europeos nuevos o ampliados para motores de la familia LEAP y otras plataformas de alta demanda, lo que aumenta la capacidad regional para atender los largos retrasos. Los MROs afiliados a aerolíneas combinan el conocimiento de las operaciones de flota con el trabajo para terceros que monetiza las herramientas digitales desarrolladas para sus propias aeronaves. Esta dinámica tripartita respalda una combinación saludable de competencia de precios, trabajo cautivo de alto valor y tiempos de rotación operativamente optimizados en el mercado de MRO de aeronaves en Europa.

Los independientes amplían su presencia a través de fusiones y adquisiciones específicas y asociaciones que añaden aprobaciones, espacios en hangares y acceso a nuevas geografías. Las redes afiliadas a fabricantes de equipos originales priorizan la escala del MRO de motores debido a la alta economía del ciclo de vida, mientras que los independientes defienden su participación replicando el soporte de componentes al estilo de pago por hora de vuelo, la agrupación y el tiempo de rotación garantizado. Los proveedores de aerolíneas posicionan la programación de mantenimiento digital y el análisis predictivo como elementos diferenciadores para ganar y retener clientes externos. En toda esta estructura, el cumplimiento de la ciberseguridad y el medioambiente aumentan los costes fijos que recompensan la escala, lo que puede fomentar una mayor consolidación entre 2025 y 2027. Como resultado, el mercado continúa consolidándose en los márgenes mientras mantiene un núcleo competitivo en el trabajo de motores, células y componentes.

Análisis Geográfico

Alemania mantuvo una participación de mercado del 26,30% en 2025 y sostuvo un flujo de inversiones en plataformas de mantenimiento de motores y digital. El ecosistema del país incluye socios de motores de fabricantes de equipos originales y talleres afiliados a aerolíneas que despliegan el mantenimiento predictivo a escala, lo que respalda tanto las cargas de trabajo comerciales como las de defensa. Se han implementado expansiones de capacidad transfronterizas para gestionar motores de pasillo único, incluida una empresa conjunta con sede en Polonia supervisada por la dirección técnica alemana. Rolls-Royce ha continuado invirtiendo en sitios europeos para respaldar el MRO de la familia Trent, lo que amplía la presencia de Alemania en el trabajo de motores premium. La combinación de capacidad nacional y capacidad optimizada en costes en la proximidad mantiene a Alemania en el centro del mercado.

Francia sigue siendo un centro de primer nivel, anclado por líderes en ingeniería civil y sistemas de aterrizaje, y un MRO afiliado a una aerolínea que ha comercializado la programación habilitada por inteligencia artificial. Safran se ha comprometido con una ampliación significativa del mantenimiento interno para los motores LEAP, lo que sitúa a Francia en el centro del desarrollo del mercado de posventa de pasillo único y la formación. Los clústeres aeroespaciales integrados en torno a Toulouse profundizan las competencias en aviónica, materiales compuestos y reparación de sistemas de control de vuelo, respaldando tanto los servicios de fabricantes de equipos originales como los del mercado de posventa. Los programas de sostenimiento militar para el Rafale están mejorando la eficiencia mediante la adopción de prácticas comerciales como el diagnóstico predictivo y los repuestos digitalizados, creando un modelo para la innovación de doble uso. Esta concentración de capacidades industriales y de aerolíneas respalda precios premium en trabajos complejos y estabiliza la utilización de los proveedores en el mercado.

Italia registra la tasa de crecimiento más alta a una CAGR del 6,18% hasta 2031, impulsada por la nueva actividad de aerolíneas y el sostenimiento de defensa anclado por la participación en el programa del avión de combate de ataque conjunto. La instalación de Cameri proporciona ensamblaje y sostenimiento para cazas avanzados, atrayendo cargas de trabajo aliadas y estableciendo a Italia como un centro del sur de Europa para el mantenimiento impulsado por la seguridad. La actividad de reparación de motores en Iberia y el Mediterráneo en general añade colaboración y MRO de nicho para turbohélices, complementando el trabajo de pasillo único. El Reino Unido sigue siendo un centro premium de motores y sostenimiento militar a pesar de las fricciones de certificación que han trasladado parte del trabajo de aeronaves registradas en la UE al continente. Las capacidades de reparación de motores de España continúan expandiéndose dentro de las redes autorizadas por los fabricantes de equipos originales, respaldadas por campeones nacionales que añaden programas de formación para técnicos de turbinas de gas. Este patrón geográfico respalda un mercado estratificado con centros de ingeniería premium en Alemania, Francia y el Reino Unido, capacidad en crecimiento rápido en el sur en Italia y España, y rendimiento optimizado en costes en determinadas ubicaciones de Europa Central y del Este.

Panorama Competitivo

El mercado de MRO de aeronaves en Europa está semiconsolidado, con posiciones de liderazgo en manos de proveedores afiliados a aerolíneas, redes afiliadas a fabricantes de equipos originales e independientes diversificados. Las estrategias de los fabricantes de equipos originales priorizan la economía del ciclo de vida y los acuerdos habilitados por datos que vinculan el rendimiento del motor con los resultados del mantenimiento, lo que aumenta el trabajo cautivo. Los proveedores de aerolíneas combinan el conocimiento operativo con herramientas predictivas y de programación que crean eficiencias medibles para los clientes externos. Los independientes se apoyan en certificaciones de múltiples fabricantes de equipos originales, repuestos agrupados y flexibilidad de precios para competir en los segmentos de células y componentes donde los datos propietarios tienen menos control. Esta estructura mantiene activa la competencia en precio, tiempo de rotación, capacidad tecnológica y cobertura geográfica.

Las inversiones estratégicas están reformando el mercado de posventa de motores en toda Europa. Safran anunció un programa plurianual para ampliar y modernizar la capacidad europea, con un enfoque en los motores de la familia LEAP que dominan los libros de pedidos de pasillo único. GE Aerospace y Lufthansa Technik inauguraron una empresa conjunta con sede en Polonia para realizar revisiones de LEAP con supervisión técnica vinculada a Alemania. Rolls-Royce añadió capacidad en Europa continental para respaldar los motores Trent, lo que diversifica la geografía manteniendo una profunda experiencia de ingeniería en el Reino Unido. Los proveedores afiliados a aerolíneas también lanzaron plataformas de programación habilitadas por inteligencia artificial que licencian a flotas externas, lo que extiende el valor digital más allá de sus propias aeronaves. Estos movimientos apuntan a una continua ampliación de las capacidades de motores y la orquestación del trabajo digital.

El cumplimiento normativo y la sostenibilidad son ahora elementos centrales de la diferenciación competitiva. La Parte IS de la EASA eleva las bases de ciberseguridad en todas las organizaciones de mantenimiento y aeronavegabilidad continua, lo que recompensa a los proveedores con sistemas de gestión de seguridad de la información maduros y monitoreo las 24 horas del día, los 7 días de la semana. Las regulaciones medioambientales sobre compuestos orgánicos volátiles y la participación en el Sistema de Comercio de Emisiones de la UE impulsan inversiones en sistemas de pintura a base de agua, recuperación de disolventes y energía renovable que reducen las emisiones y atraen a los clientes de aerolíneas que persiguen objetivos de alcance 3. La financiación de Aviación Limpia y las normas de la taxonomía de la UE respaldan a los proveedores que avanzan en procesos de menores emisiones y celdas de prueba energéticamente eficientes. A medida que aumentan los costes de cumplimiento, los beneficios de escala favorecen a las plataformas con múltiples sitios, gobernanza sólida y servicios compartidos de informes de seguridad y medioambiente. Estas dinámicas sugieren una consolidación sostenida en los márgenes y un mayor énfasis en las capacidades digitales y ecológicas dentro del mercado de MRO de aeronaves en Europa.

Líderes de la Industria de MRO de Aeronaves en Europa

Lufthansa Technik AG

Rolls-Royce Holdings plc

SR Technics Switzerland Ltd.

Airbus SE

Air France Industries KLM Engineering & Maintenance (Air France-KLM Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Ryanair firmó un Memorando de Entendimiento con CFM International para servicios de material a largo plazo que cubren 2.000 motores CFM56 y LEAP, lo que refleja una iniciativa estratégica para optimizar las operaciones de mantenimiento y reducir la dependencia de proveedores externos. Este acuerdo subraya el compromiso de la aerolínea con la fiabilidad y la escalabilidad de la flota, alineándose con su estrategia de crecimiento más amplia y reforzando su ventaja competitiva en el mercado de la aviación.

- Noviembre de 2025: El acuerdo plurianual de Boeing con Lufthansa Technik Defense para el sostenimiento de la flota P-8A Poseidon de la Armada alemana marca una colaboración estratégica en el sector de la aviación de defensa. Esta asociación aprovecha la amplia experiencia de Lufthansa Technik en el mantenimiento del B737, garantizando la eficiencia operativa de las capacidades de patrulla marítima de la Armada alemana. El acuerdo subraya la creciente demanda de servicios especializados de MRO en la aviación militar, destacando la importancia de marcos de apoyo sólidos para los sistemas de aeronaves avanzadas.

Alcance del Informe del Mercado de MRO de Aeronaves en Europa

El MRO de aeronaves es el proceso de inspeccionar, dar servicio o restaurar células, motores, sistemas y componentes para mantener las aeronaves en conformidad con los estándares de seguridad y aeronavegabilidad de Asia-Pacífico. El estudio del mercado de MRO de aeronaves abarca todas las revisiones de línea programadas y no programadas, las visitas pesadas de células, el trabajo en talleres de motores, las reparaciones de componentes y los programas de modificación realizados en plataformas de ala fija y ala rotatoria en flotas de aviación comercial, militar y general que operan en la región. Las tareas a nivel de componente, como la calibración de aviónica, las revisiones del tren de aterrizaje y las modernizaciones de cabina, están incluidas dentro del alcance del mercado.

El mercado de MRO de aeronaves en Europa está segmentado por tipo de MRO, tipo de aeronave, aplicación, proveedor de servicios y geografía. Por tipo de MRO, el mercado está segmentado en motor, célula, componente, mantenimiento de línea, y modificaciones y mejoras. Por tipo de aeronave, el mercado está segmentado en aeronaves de ala fija y ala rotatoria. Por aplicación, el mercado está segmentado en aviación comercial, aviación militar y aviación general. Por proveedores de servicios, el mercado está segmentado en MROs afiliados a aerolíneas, MROs independientes de terceros, MROs cautivos de fabricantes de equipos originales y depósitos militares. El informe también cubre los tamaños de mercado y las previsiones para cinco países de la región. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Motor |

| Célula |

| Componente |

| Mantenimiento de Línea |

| Modificaciones y Mejoras |

| Ala Fija |

| Ala Rotatoria |

| Aviación Comercial | Pasajeros |

| Carga/Carguero | |

| Aviación Militar | |

| Aviación General |

| MROs Afiliados a Aerolíneas |

| MROs Independientes de Terceros |

| MROs Afiliados a Fabricantes de Equipos Originales |

| Depósitos Militares |

| Reino Unido |

| Alemania |

| Italia |

| Francia |

| Rusia |

| Resto de Europa |

| Por Tipo de MRO | Motor | |

| Célula | ||

| Componente | ||

| Mantenimiento de Línea | ||

| Modificaciones y Mejoras | ||

| Por Tipo de Aeronave | Ala Fija | |

| Ala Rotatoria | ||

| Por Aplicación | Aviación Comercial | Pasajeros |

| Carga/Carguero | ||

| Aviación Militar | ||

| Aviación General | ||

| Por Proveedor de Servicios | MROs Afiliados a Aerolíneas | |

| MROs Independientes de Terceros | ||

| MROs Afiliados a Fabricantes de Equipos Originales | ||

| Depósitos Militares | ||

| Por Geografía | Reino Unido | |

| Alemania | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de MRO de aeronaves en Europa?

Se espera que el tamaño del mercado de MRO de aeronaves en Europa crezca de 31.300 millones de USD en 2025 a 32.870 millones de USD en 2026, y se proyecta que alcance los 42.010 millones de USD en 2031 a una CAGR del 5,03%.

¿Qué tipo de servicio lidera y cuál crece más rápido en Europa?

La revisión de motores lidera con una participación de ingresos del 41,28% en 2025, mientras que la reparación y revisión de componentes es la de mayor crecimiento a una CAGR del 6,01% hasta 2031.

¿Cómo están dando forma las regulaciones a los patrones de demanda de mantenimiento en Europa?

ReFuelEU y el Sistema de Comercio de Emisiones de la UE aumentan el valor de las modernizaciones de eficiencia y las mejoras de mantenimiento, mientras que la Parte IS de la EASA eleva los requisitos de ciberseguridad que favorecen a los proveedores a escala con sistemas de gestión de seguridad de la información maduros.

¿Qué países son más influyentes en el ecosistema de MRO de Europa?

Alemania lidera en participación con un profundo ecosistema de aerolíneas y fabricantes de equipos originales, Francia ancla el desarrollo del mercado de posventa de LEAP y la programación digital, el Reino Unido sigue siendo sólido en el trabajo de motores premium, e Italia registra la tasa de crecimiento más alta hasta 2031.

¿Cómo están afectando las aerolíneas de bajo coste a la actividad de mantenimiento en Europa?

La alta utilización de aeronaves comprime los intervalos de revisión e impulsa el mantenimiento de línea en aeropuertos secundarios, lo que sostiene la demanda de equipos móviles y componentes agrupados para reducir la exposición a aeronaves en tierra.

¿Qué capacidades digitales son más impactantes para los proveedores de MRO hoy en día?

Las plataformas de mantenimiento predictivo como Airbus Skywise y AVIATAR de Lufthansa Technik ayudan a reducir los eventos no planificados, mejorar la previsibilidad de los tiempos de rotación y crear nuevos ingresos por análisis cuando se ofrecen a terceros.

Última actualización de la página el: