Tamaño y Participación del Mercado de MRO de Aeronaves de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

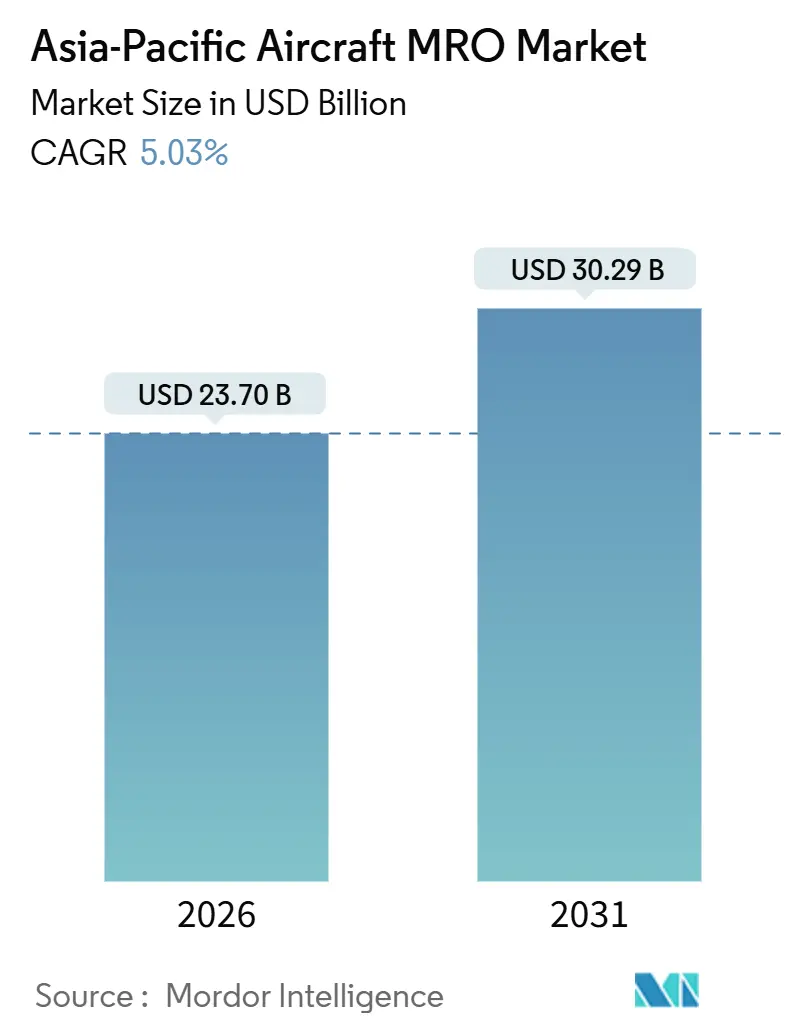

| Tamaño del Mercado (2026) | 23.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MRO de Aeronaves de Asia Pacífico por Mordor Intelligence

El mercado de MRO de aeronaves de Asia Pacífico fue valorado en 23.700 millones de USD en 2026 y se espera que alcance los 30.290 millones de USD en 2031, creciendo a una CAGR del 5,03%. Los factores clave que impulsan este crecimiento incluyen el aumento en las entregas de aeronaves de pasillo único, las demandas de mantenimiento de flotas envejecidas en servicio y las visitas prolongadas a talleres de motores asociadas con el retiro de los motores GTF de Pratt & Whitney. Las empresas conjuntas entre OEM y aerolíneas están alterando el panorama competitivo al redirigir el trabajo de alto margen de los proveedores independientes. Sin embargo, el mercado enfrenta desafíos, incluido un aumento del 15-20% en los costos de mano de obra, repuestos y logística, así como escasez de titanio y semiconductores, que están impactando los márgenes de beneficio. Las instalaciones capaces de garantizar tiempos de rotación están exigiendo una prima de precio más elevada. Además, las regulaciones de sostenibilidad, como el requisito de mezcla de SAF del 1% de Singapur a partir de 2026, están impulsando la demanda de paquetes de actualización que combinan verificaciones del sistema de combustible con reconfiguraciones de cabina, potenciando el subsegmento de modificaciones. Los proveedores independientes están respondiendo mediante la expansión de plataformas de mantenimiento predictivo, que pueden reducir los eventos no programados hasta en un 30%. Este cambio de enfoque está desplazando el panorama competitivo de las ventajas de costos laborales hacia soluciones de disponibilidad basadas en datos.

Conclusiones Clave del Informe

- El MRO de motores representó el 43,24% de la participación del mercado de MRO de aeronaves de Asia Pacífico en 2025, mientras que se proyecta que el segmento de modificaciones y actualizaciones crecerá a la tasa más rápida, con una CAGR del 7,59% hasta 2031.

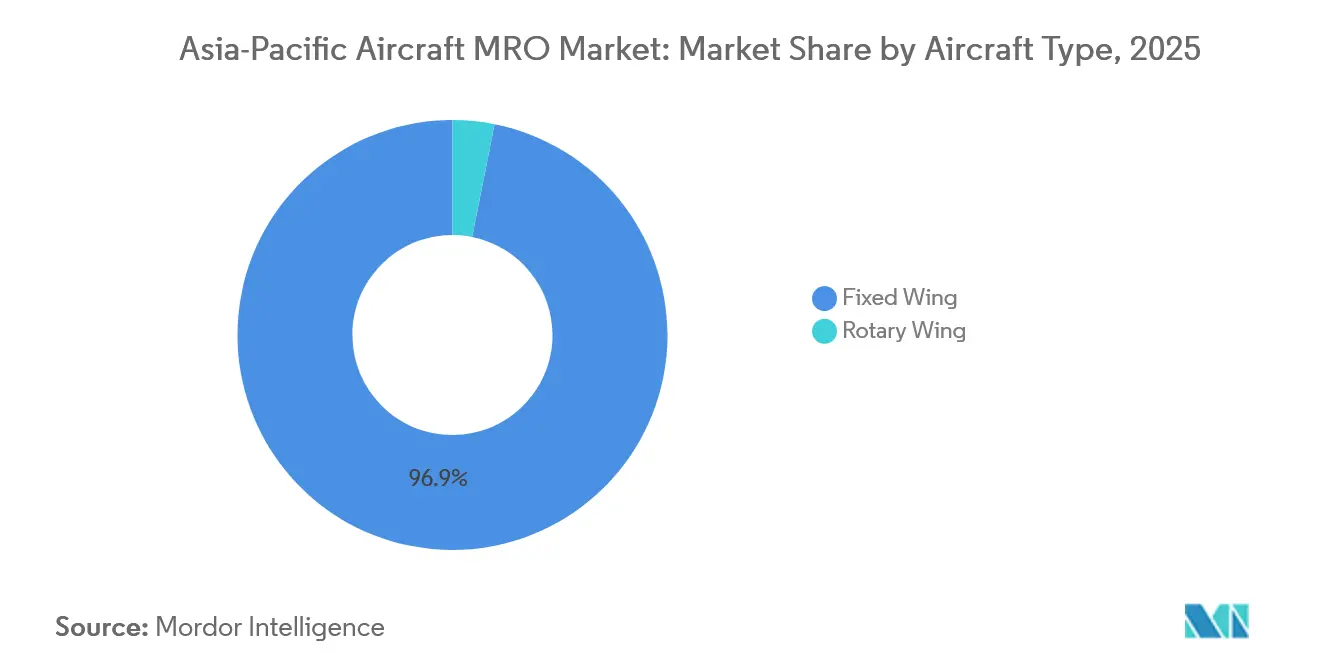

- Las aeronaves de ala fija representaron el 96,87% del gasto en 2025; sin embargo, se espera que el mantenimiento de ala rotatoria crezca a una CAGR del 6,01%, impulsado por el mayor uso de helicópteros de apoyo a plataformas marinas y de servicios médicos de emergencia.

- Las aeronaves de pasajeros contribuyeron con el 57,89% del valor del mercado en 2025, mientras que se anticipa que el mantenimiento de aeronaves de carga crecerá a una CAGR del 6,7%, apoyado por la expansión de la logística del comercio electrónico.

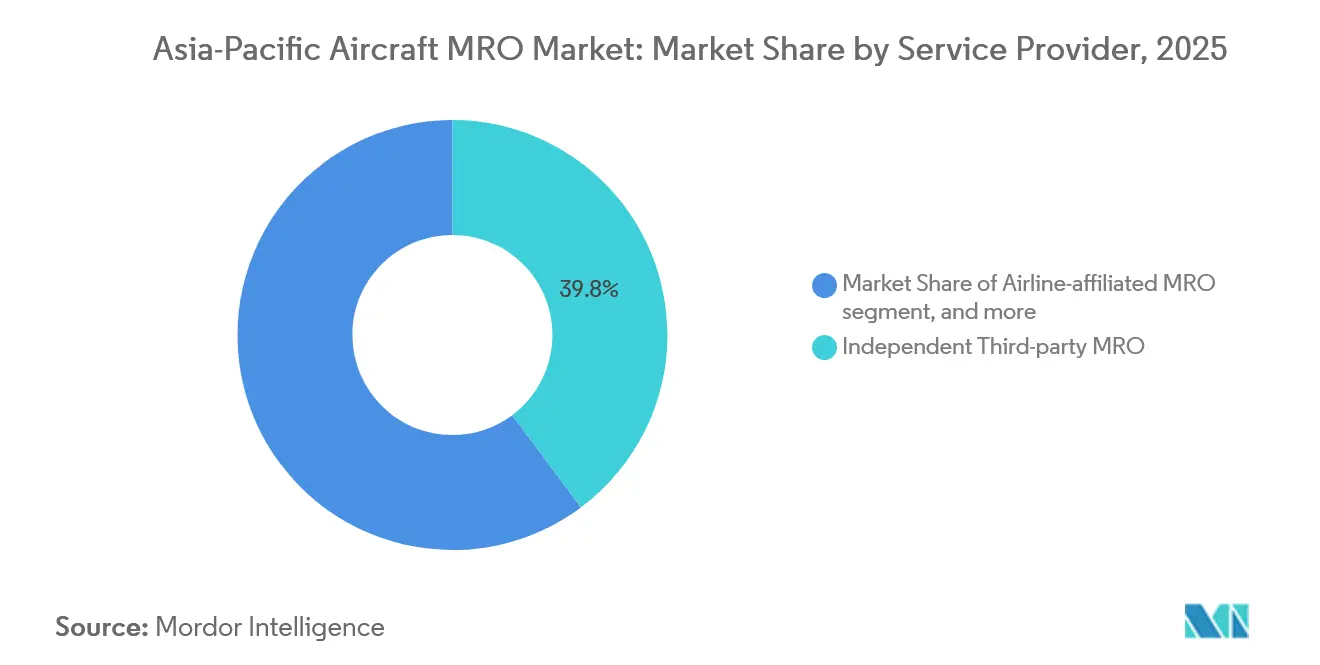

- Los proveedores independientes de terceros mantuvieron el 39,8% de la participación en los ingresos en 2025 y se prevé que crezcan a una CAGR del 5,4%, superando las tasas de crecimiento de los talleres afiliados a aerolíneas y los proveedores cautivos de OEM.

- China dominó el mercado de MRO de aeronaves de Asia Pacífico con una participación del 33,51% en 2025, mientras que India es el mercado de mayor crecimiento, con una CAGR proyectada del 7,9%, impulsada por pedidos récord de flotas e incentivos de políticas favorables.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de MRO de Aeronaves de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de flotas de aeronaves de pasillo único y aerolíneas de bajo coste | +1.80% | Núcleo de Asia Pacífico, con mayor fortaleza en India, Sudeste Asiático y China | Mediano plazo (2 a 4 años) |

| Aeronaves envejecidas que generan acumulación de verificaciones pesadas | +1.10% | Global, agudo en Australia, Japón y mercados maduros de Asia Pacífico | Corto plazo (≤ 2 años) |

| Empresas conjuntas OEM-aerolínea que aceleran la captura del mercado de posventa | +0.90% | China, India, Tailandia; expansión hacia el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Actualizaciones de sostenibilidad y conversiones preparadas para SAF | +0.50% | Singapur, Japón, China; adopción impulsada por regulaciones | Mediano plazo (2 a 4 años) |

| Mantenimiento predictivo impulsado por IA y gemelos digitales | +0.60% | Singapur, India, China; adoptantes tempranos en aerolíneas de servicio premium | Mediano plazo (2 a 4 años) |

| Relocalización para mitigar riesgos de cadena de suministro y geopolíticos | +0.40% | China, India; expansión hacia el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de Flotas de Aeronaves de Pasillo Único y Aerolíneas de Bajo Coste Impulsa la Demanda Base

Airbus proyecta la entrega de 19.500 aeronaves a operadores de Asia Pacífico entre 2024 y 2043, con el 75% correspondiente a reactores de pasillo único. Estas aeronaves realizan típicamente entre 10 y 12 vuelos diarios, lo que genera intervalos de mantenimiento comprimidos. La flota de IndiGo, que actualmente cuenta con 350 aeronaves, se espera que supere las 500 aeronaves para 2027. Para 2027-28, IndiGo planea agregar 12 bahías en el Aeropuerto de Bangalore para MRO, con el objetivo de triplicar el total de bahías de MRO de aeronaves disponibles simultáneamente. A pesar de esta expansión, la aerolínea seguirá siendo dependiente de las capacidades de MRO fuera de India durante otra década, hasta que su nueva instalación entre en plena operación.

Se observan restricciones de capacidad similares con VietJet, AirAsia y Cebu Pacific, que mantienen limitados los espacios de mantenimiento de línea y favorecen a los proveedores con aprobaciones EASA Parte 145. Mientras tanto, el nuevo hangar mega de doce aeronaves de fuselaje ancho de China Eastern en Shanghái pone de relieve los esfuerzos por ampliar la infraestructura y trasladar el trabajo de mantenimiento a bases domésticas de menor costo. Estos desarrollos contribuyen al crecimiento base sostenido en el mercado de MRO de aeronaves de Asia Pacífico, respaldado además por los retrasos en entregas que extienden la vida útil de las aeronaves más antiguas.

El Envejecimiento de las Aeronaves que Genera Acumulación de Verificaciones Pesadas Eleva la Demanda

Los retrasos en las entregas de aeronaves de Boeing y Airbus se espera que aumenten la edad promedio de la flota en la región Asia Pacífico a 11,4 años para 2026. Esta flota envejecida requerirá verificaciones tipo D más frecuentes, con un costo de 3 a 5 millones de USD cada una y un consumo de hasta 50.000 horas de trabajo. Qantas ha reportado reparaciones de corrosión no programadas que inmovilizaron aeronaves 737-800 durante seis semanas, lo que refleja un acumulado más amplio que afecta a las instalaciones de mantenimiento en Bangkok, Kuala Lumpur y Yakarta. Los espacios de célula de aeronaves de ST Engineering en Singapur están completamente reservados hasta mediados de 2027, con el excedente redirigido a Jinan. Los proveedores están priorizando el trabajo de motores de mayor margen, dejando una brecha en la capacidad de verificaciones pesadas. Además, las revisiones del tren de aterrizaje enfrentan colas de 18 meses debido al número limitado de estaciones autorizadas en la región, lo que impulsa precios premium para los operadores establecidos.[1]Qantas, "Informe Anual 2024," qantas.com Las inspecciones obligatorias bajo las regulaciones CAAC CCAR-145 y JCAB garantizan la demanda continua de mantenimiento estructural en el mercado de MRO de aeronaves de Asia Pacífico.

Las Empresas Conjuntas OEM-Aerolínea Redefinen la Captura del Mercado de Posventa

Las empresas conjuntas entre OEM y aerolíneas están remodelando el panorama del mercado de posventa. Los ejemplos incluyen la instalación de revisión general de Rolls-Royce y Air China por 315 millones de USD en Pekín, la empresa conjunta de componentes de Airbus y Thai Airways en Bangkok, y la celda de motores ampliada de GE en Singapur. Estas asociaciones buscan asegurar los márgenes del ciclo de vida que tradicionalmente capturaban los proveedores independientes. Los contratos de cuidado total ofrecen a las aerolíneas costos predecibles al tiempo que limitan el acceso de terceros al trabajo de mantenimiento. Las empresas conjuntas de Safran en Suzhou y Xi'an integran reparaciones propietarias dentro de marcos de empresa conjunta, cumpliendo con las restricciones ITAR. Los proveedores independientes están respondiendo escalando la analítica predictiva, como se observa con la plataforma AVIATAR de Lufthansa Technik, que reduce los eventos AOG en un 25%. El mercado de MRO de aeronaves de Asia Pacífico está evolucionando hacia una estructura híbrida, con instalaciones cautivas de OEM centradas en motores de nueva tecnología y especialistas independientes que atienden a flotas heredadas.

Mantenimiento Predictivo Impulsado por IA y Gemelos Digitales

El acuerdo de Air India por 200 millones de USD con GE Digital tiene como objetivo reducir los eventos de mantenimiento no programados en un 30% mediante el uso de analítica de sensores y gemelos digitales. Singapore Airlines está implementando gemelos digitales para sus flotas A350 y 787 con el fin de extender el tiempo en ala de los motores y diferir costosas visitas a talleres. Lufthansa Technik y ST Engineering reportan reducciones del 20 al 40% en el tiempo de diagnóstico mediante el uso de IA para identificar precursores de fallas, permitiendo a los técnicos centrarse en tareas generadoras de ingresos.[2]ST Engineering, "Presentación para Inversores 2025," stengg.com Sin embargo, los proveedores de mantenimiento más pequeños en el Sudeste Asiático carecen del capital para adoptar tales tecnologías, lo que amplía la brecha competitiva en las garantías de tiempo de rotación. A medida que las plataformas de monitoreo de salud de los OEM siguen siendo exclusivas para las instalaciones dentro de la red, la adopción digital está polarizando aún más el mercado de MRO de aeronaves de Asia Pacífico, creando distinciones claras entre líderes y rezagados.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de técnicos certificados | -1.00% | Global, agudo en China, India y Sudeste Asiático | Largo plazo (≥ 4 años) |

| Escasez global de repuestos y materiales | -0.70% | Global, grave en los segmentos de componentes y motores | Mediano plazo (2 a 4 años) |

| Problemas de fiabilidad de los motores GTF y LEAP que extienden los TAT | -0.50% | India, Sudeste Asiático; expansión hacia China y Australia | Corto plazo (≤ 2 años) |

| Inflación y volatilidad cambiaria que presionan los costos | -0.60% | Japón, India, Sudeste Asiático; mercados dependientes de la divisa | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Técnicos Certificados Limita la Expansión de Capacidad

IATA estima que la región Asia Pacífico requerirá 189.000 técnicos certificados para 2032, pero se proyecta que solo se formarán 127.000, lo que resulta en un déficit del 33%. Solo China necesitará 121.900 técnicos adicionales, mientras que India requiere 45.000 para 2027. Sin embargo, las escuelas aprobadas por la DGCA en India gradúan menos de 2.000 ingenieros anualmente. Los salarios en Manila y Bangkok han aumentado entre el 8 y el 12% anual, ya que las aerolíneas del Golfo atraen al personal experimentado con pagos libres de impuestos entre un 30 y un 40% más altos, reduciendo los márgenes de MRO vinculados a contratos de precio fijo. La automatización ayuda a Air India a reducir las horas de inspección manual en un 25%, pero la alta inversión de capital requerida deja al margen a los proveedores más pequeños. Los plazos de certificación bajo EASA Parte 66 y FAA Parte 65 siguen siendo rígidos, limitando la capacidad de abordar las escaseces de mano de obra a pesar de las ampliaciones físicas de hangares, restringiendo así el crecimiento del mercado de MRO de aeronaves de Asia Pacífico.

Los Problemas de Fiabilidad de los Motores GTF y LEAP Extienden los Tiempos de Rotación

Pratt & Whitney ha identificado contaminación por polvo metálico en 1.400 motores GTF, duplicando la duración de las visitas a talleres a entre 250 y 300 días e inmovilizando más de 70 aeronaves de IndiGo. Esto ha obligado a IndiGo a arrendar aeronaves de reemplazo a tarifas un 40% más altas que las de 2019.[3]Pratt & Whitney, "Actualización de Flota GTF 2024," pratt-whitney.com El colapso de Go First, atribuido a incidentes similares de inmovilización, subraya los riesgos financieros asociados con los activos ociosos. Las escaseces de repuestos para motores CFM LEAP han extendido las duraciones de mantenimiento entre 30 y 50 días, llevando la utilización de los talleres de motores al 95-100% en instalaciones de Singapur, Zhuhai e Hyderabad. Si bien ST Engineering está ampliando la capacidad GTF, Pratt & Whitney no anticipa una resolución completa hasta finales de 2026. Se espera que estos prolongados tiempos de rotación y el aumento de los costos de arrendamiento de motores de repuesto continúen restringiendo los programas, la rentabilidad y el crecimiento general del mercado de MRO de aeronaves de Asia Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de MRO: Las Revisiones de Motores Anclan los Ingresos, las Modificaciones se Aceleran

Los servicios de motores representaron el 43,24% del valor del mercado en 2025, impulsados por visitas a talleres de 3 a 5 millones de USD y los intensivos requerimientos de herramientas de OEM que pocos proveedores independientes pueden satisfacer. Los eventos prolongados de los motores GTF y LEAP han aumentado el consumo de repuestos, elevando los ingresos del segmento a pesar de la menor capacidad de producción. En consecuencia, el mercado de motores de MRO de aeronaves de Asia Pacífico está creciendo más rápido que las horas de vuelo, lo que subraya la necesidad de celdas de prueba adicionales en lugares como Singapur y Zhuhai.

Las modificaciones y actualizaciones representan el segmento de mayor crecimiento, con una CAGR del 7,59%, ya que las aerolíneas reacondicionan cabinas, instalan winglets y certifican sistemas para mezclas de SAF del 1 al 5% bajo las regulaciones de CAAS. Las aerolíneas suelen combinar estos proyectos con verificaciones de mantenimiento pesado para optimizar el tiempo fuera de servicio, generando ingresos adicionales de aproximadamente 1 millón de USD por aeronave. ST Engineering reportó un aumento del 40% en las consultas de reacondicionamiento en 2025, lo que refleja la demanda de operadores que buscan mejoras inmediatas en la eficiencia de combustible. Esta tendencia posiciona a las modificaciones como un amortiguador estratégico para los proveedores ante las fluctuaciones en las cargas de trabajo de mantenimiento de células de aeronaves dentro del mercado de MRO de aeronaves de Asia Pacífico.

Por Tipo de Aeronave: El Dominio del Ala Fija Enmascara la Aceleración del Ala Rotatoria

Las aeronaves de ala fija representaron el 96,87% de los gastos de 2025, lideradas por las familias A320 y 737, que registran entre 3.500 y 4.500 horas de vuelo anuales y requieren verificaciones tipo A cada 500 a 750 horas. Las verificaciones tipo D de fuselaje ancho, que pueden costar hasta 7 millones de USD y requerir 60.000 horas de trabajo, han convertido a Singapur, Hong Kong y Shanghái en centros críticos. El mercado de MRO de aeronaves de ala fija de Asia Pacífico se mantiene estable, impulsado por inspecciones obligatorias, a pesar de las fluctuaciones del tráfico.

El mantenimiento de helicópteros, que representa solo el 3,13% del gasto, está creciendo a una tasa anual del 6,01%. Este crecimiento está impulsado por operadores de energía costa afuera, servicios médicos de emergencia y turismo en Australia, Indonesia y Tailandia, que están renovando flotas de modelos AW139, H225 y Bell 412. Los plazos de entrega extendidos de 12 a 18 meses para componentes dinámicos, combinados con el número limitado de talleres de reparación autorizados, han creado poder de fijación de precios para los proveedores. La ampliación de las capacidades de mantenimiento de ala rotatoria permite a los proveedores diversificar sus fuentes de ingresos y mitigar las fluctuaciones estacionales de la demanda en el mercado de MRO de aeronaves de Asia Pacífico.

Por Aplicación: El Segmento de Pasajeros Lidera, la Carga Aumenta con la Logística del Comercio Electrónico

Las operaciones de pasajeros contribuyeron con el 57,89% del valor del mercado en 2025, ya que las aerolíneas de servicio completo operan complejas flotas de fuselaje ancho y las aerolíneas de bajo coste (LCC) impulsan la alta utilización de aeronaves de pasillo único en ciclos intensos. IndiGo, por ejemplo, realiza más de 1.000 eventos de mantenimiento de línea diariamente, lo que pone de relieve el modelo de ingresos impulsado por la frecuencia. En consecuencia, el mercado de MRO de aeronaves de Asia Pacífico está estrechamente vinculado a las operaciones de pasajeros, escalando en consonancia tanto con las horas de vuelo como con los ciclos.

El mantenimiento de aeronaves de carga se está expandiendo a una tasa de crecimiento anual del 6,7%, impulsado por operadores como SF Airlines, Cainiao y DHL, cuyas redes intra-Asia dependen de flotas fiables de modelos 737BCF y 757F. Las conversiones de pasajeros a cargueros, con un costo de 6 a 8 millones de USD, extienden la vida económica de las aeronaves entre 15 y 20 años, manteniendo las líneas de conversión de ST Engineering completamente reservadas hasta 2027. Esta tendencia ha aumentado la demanda de modificaciones estructurales y kits de puerta de carga, diversificando así las fuentes de ingresos dentro del mercado de MRO de aeronaves de Asia Pacífico.

Por Proveedor de Servicios: Los Terceros Independientes Lideran, los Cautivos de OEM Ganan Terreno

Los proveedores de servicios independientes representaron el 39,8% de los ingresos del mercado en 2025 y se proyecta que crezcan a un ritmo anual del 5,4%, beneficiándose de carteras de múltiples aerolíneas y alcance geográfico. La adquisición de StandardAero por parte de ST Engineering en 2025 duplicó su capacidad de motores y añadió capacidades para aviones de negocios, lo que subraya el impacto de la consolidación. Sin embargo, la participación de mercado de los independientes enfrenta presión por la integración vertical de los OEM.

Los proveedores cautivos de OEM y las empresas conjuntas están capturando cada vez más contratos de garantía y cuidado a largo plazo para motores de nueva tecnología, desviando trabajo de los talleres afiliados a aerolíneas que enfrentan presupuestos con restricciones de capital. Inversiones como la mejora de la celda de prueba de GE por 75 millones de USD en Singapur y la empresa conjunta de Rolls-Royce en Pekín destacan un desplazamiento hacia el dominio de los OEM. Se espera que los proveedores independientes se centren en flotas heredadas, trenes de aterrizaje y aviónica para mantener su competitividad en el mercado de MRO de aeronaves de Asia Pacífico.

Análisis Geográfico

China representó el 33,51% de la participación del mercado de MRO de aeronaves de Asia Pacífico en 2025, apoyada por actores principales como AMECO, GAMECO y HAECO, que realizan verificaciones pesadas de fuselaje ancho que anteriormente se subcontrataban a Hong Kong o Singapur. El nuevo hangar de doce aeronaves de fuselaje ancho de Shanghái y la zona libre de impuestos de Hainan han reducido los costos logísticos hasta en un 20%, en consonancia con los esfuerzos de Pekín por localizar valor. Las empresas conjuntas como MTU Maintenance Zhuhai, enfocada en motores CFM56 y V2500, operan al 95% de capacidad, lo que indica una fuerte demanda de instalaciones adicionales.

India es el mercado de mayor crecimiento, con una CAGR del 7,9%, impulsada por las expansiones de flota de IndiGo y Air India, así como por la reducción de la tasa del GST sobre los servicios de MRO del 18% al 5%. La megainstalación planificada de Air India por 500 millones de USD en Delhi permitirá realizar verificaciones tipo D de fuselaje ancho a nivel doméstico, mientras que Air Works y Lufthansa Technik están ampliando talleres de componentes bajo la iniciativa «Fabricado en India». Sin embargo, persisten desafíos como la escasez de técnicos y la limitada capacidad de mantenimiento de fuselaje ancho. A pesar de estos problemas, las políticas favorables están atrayendo nuevas inversiones, incrementando la contribución de India al mercado de MRO de aeronaves de Asia Pacífico.

Japón, Corea del Sur y Australia mantienen ecosistemas maduros de alta especialización. JAL Engineering derivó el 22% de sus ingresos en 2024 de clientes de terceros, mientras que Korea Aerospace Industries aseguró 1.200 millones de USD para actualizaciones del F-16, fortaleciendo su carga de trabajo de defensa. El centro de sostenimiento del F-35 de Australia en RAAF Williamtown proyecta generar 1.500 millones de AUD (1.010 millones de USD) anuales para 2028, consolidando el trabajo de alta complejidad en la región. Los centros del Sudeste Asiático como Singapur, Malasia y Tailandia continúan beneficiándose de los costos laborales competitivos, pero enfrentan desafíos con la deserción de técnicos hacia aerolíneas del Golfo, lo que impulsa inversiones en programas de formación y retención.

Panorama Competitivo

Los cinco principales proveedores — ST Engineering, Lufthansa Technik, HAECO, SIA Engineering y AAR — representaron aproximadamente el 38% de los ingresos proyectados para 2025, dejando una porción significativa del mercado a proveedores especializados en mantenimiento de línea y reparación de componentes. La adquisición de StandardAero por parte de ST Engineering y la expansión de GE en Singapur demuestran la consolidación continua y el aumento de la integración vertical por parte de los OEM. La plataforma AVIATAR de Lufthansa Technik, utilizada actualmente por 300 aerolíneas, refleja un desplazamiento hacia servicios basados en datos que priorizan la disponibilidad sobre el costo, alterando la dinámica de precios en el mercado de MRO de aeronaves de Asia Pacífico.

Las oportunidades de crecimiento se concentran en áreas como modificaciones, revisiones de componentes y soporte de ala rotatoria, donde las brechas de capacidad existentes permiten precios premium. Safran Landing Systems reportó un aumento interanual del 18% en los volúmenes de revisión de trenes de aterrizaje en la región Asia Pacífico. Sin embargo, con solo seis estaciones autorizadas, los plazos de entrega se han extendido a 18 meses. Mientras tanto, las empresas emergentes nativas digitales que ofrecen algoritmos de adquisición de repuestos están colaborando con proveedores de MRO tradicionales, reduciendo los ciclos de cotización de días a horas y atrayendo capital de riesgo enfocado en mejorar la eficiencia operativa.

Las expansiones de capacidad en China e India están desafiando a los centros establecidos en Singapur y Hong Kong, obligando a los operadores establecidos a diferenciarse mediante tiempos de rotación más rápidos, conversiones preparadas para SAF y un cumplimiento normativo sólido. El cumplimiento de las normas ISO 9001 y EASA Parte 145 sigue siendo esencial para las operaciones transfronterizas, y las recientes auditorías en India y China ponen de relieve los esfuerzos regulatorios para supervisar el creciente número de nuevas instalaciones. Como resultado, la competencia en el mercado de MRO de aeronaves de Asia Pacífico está pasando de las ventajas en costos laborales a los datos propietarios, las colaboraciones con OEM y las ofertas integrales de servicios de ciclo de vida.

Líderes del Sector de MRO de Aeronaves de Asia Pacífico

Singapore Technologies Engineering Ltd.

Lufthansa Technik AG

Hong Kong Aircraft Engineering Company Limited

SIA Engineering Company

AAR CORP.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2025: ST Engineering finalizó la adquisición por 1.100 millones de USD del negocio de MRO de motores de StandardAero, duplicando efectivamente su capacidad de revisión de motores. Esta adquisición amplió sus capacidades para incluir turbohélices Pratt & Whitney PT6 y motores para aviones de negocios Rolls-Royce BR725, permitiendo a la empresa atender tanto a los mercados de aviación comercial como de aviación general en la región Asia Pacífico. El comunicado de prensa completo de ST Engineering está disponible como referencia.

- Septiembre de 2025: GE Aerospace ha anunciado una inversión de 75 millones de USD en sus instalaciones de Mantenimiento, Reparación y Revisión General (MRO) y reparación de componentes en la región Asia Pacífico (APAC), con finalización prevista para finales de 2025. Este anuncio fue realizado durante el evento «Avanzando en el MRO para una Industria Aeroespacial Resiliente en Asia Pacífico», organizado en Singapur por The Business Times. La inversión forma parte del plan global de gasto en MRO de la compañía por 1.000 millones de USD a lo largo de varios años, anunciado inicialmente en 2024. La iniciativa tiene como objetivo mejorar la capacidad de las instalaciones de MRO en el creciente mercado de aviación de APAC para satisfacer la creciente demanda de servicios a través de la base instalada de GE Aerospace y CFM, basándose en una inversión de 45 millones de USD realizada el año anterior.

Alcance del Informe del Mercado de MRO de Aeronaves de Asia Pacífico

El mantenimiento, reparación y revisión general (MRO) de aeronaves es el proceso de inspeccionar, dar servicio o restaurar células de aeronaves, motores, sistemas y componentes para mantener las aeronaves en cumplimiento con las normas de seguridad y aeronavegabilidad de Asia Pacífico. El estudio del mercado de MRO de aeronaves abarca todas las verificaciones de línea programadas y no programadas, las visitas de mantenimiento pesado de células de aeronaves, el trabajo en talleres de motores, las reparaciones de componentes y los programas de modificación realizados en plataformas de ala fija y ala rotatoria a lo largo de flotas de aviación comercial, militar y general que operan en la región. Las tareas a nivel de componentes, como la calibración de aviónica, las revisiones del tren de aterrizaje y los reacondicionamientos de cabina, están incluidas dentro del alcance del mercado.

El mercado de MRO de aeronaves de Asia Pacífico está segmentado por tipo de MRO, tipo de aeronave, aplicación, proveedor de servicios y geografía. Por tipo de MRO, el mercado se segmenta en motor, mantenimiento pesado de célula de aeronave, componentes, verificaciones de línea y rutinarias, y modificaciones y actualizaciones. Por tipo de aeronave, el mercado se segmenta en aeronaves de ala fija y ala rotatoria. Por aplicación, el mercado se segmenta en aviación comercial (pasajeros y carga/carguero), aviación militar y aviación general. Los proveedores de servicios segmentan el mercado en MRO afiliado a aerolínea, MRO independiente de terceros, MRO cautivo de OEM y depósitos militares. Por geografía, el mercado está segmentado en China, India, Japón, Corea del Sur y el resto de Asia Pacífico. El dimensionamiento y las previsiones del mercado se presentan en términos de valor (miles de millones de USD) para cada segmento y subsegmento listado anteriormente.

| Motor |

| Mantenimiento Pesado de Célula de Aeronave |

| Componentes |

| Verificaciones de Línea y Rutinarias |

| Modificaciones y Actualizaciones |

| Ala Fija |

| Ala Rotatoria |

| Aviación Comercial | Pasajeros |

| Carga/Carguero | |

| Aviación Militar | |

| Aviación General |

| MRO Afiliado a Aerolínea |

| MRO Independiente de Terceros |

| MRO Cautivo de OEM |

| Depósitos Militares |

| China |

| India |

| Corea del Sur |

| Japón |

| Singapur |

| Malasia |

| Indonesia |

| Resto de Asia Pacífico |

| Por Tipo de MRO | Motor | |

| Mantenimiento Pesado de Célula de Aeronave | ||

| Componentes | ||

| Verificaciones de Línea y Rutinarias | ||

| Modificaciones y Actualizaciones | ||

| Por Tipo de Aeronave | Ala Fija | |

| Ala Rotatoria | ||

| Por Aplicación | Aviación Comercial | Pasajeros |

| Carga/Carguero | ||

| Aviación Militar | ||

| Aviación General | ||

| Por Proveedor de Servicios | MRO Afiliado a Aerolínea | |

| MRO Independiente de Terceros | ||

| MRO Cautivo de OEM | ||

| Depósitos Militares | ||

| Por País | China | |

| India | ||

| Corea del Sur | ||

| Japón | ||

| Singapur | ||

| Malasia | ||

| Indonesia | ||

| Resto de Asia Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de MRO de aeronaves de Asia Pacífico en 2026?

El tamaño del mercado de MRO de aeronaves de Asia Pacífico alcanzó los 23.700 millones de USD en 2026 y está en camino de alcanzar los 30.290 millones de USD para 2031.

¿Qué segmento de MRO domina el gasto?

Los servicios de motores dominan, con el 43,24% del valor de 2025, debido a las revisiones generales de uso intensivo de capital y las visitas prolongadas a talleres durante el retiro de los motores GTF.

¿Por qué es India el mercado de mayor crecimiento geográfico?

Los pedidos de flotas de IndiGo y Air India, las reducciones del GST del 18% al 5% y una instalación de fuselaje ancho de 500 millones de USD cerca de Delhi están impulsando una CAGR del 7,9%.

¿Qué está impulsando la demanda de modificaciones y actualizaciones?

Las aerolíneas están combinando reconfiguraciones de cabina, winglets y verificaciones de preparación para SAF con el mantenimiento pesado, llevando este subsegmento a una CAGR del 7,59%.

¿Cómo están remodelando los OEM el panorama competitivo?

Las empresas conjuntas OEM-aerolínea y los talleres cautivos en Pekín, Bangkok y Singapur aseguran ingresos del ciclo de vida, presionando a los independientes a especializarse.

¿Qué desafíos de talento enfrentan los MRO de Asia Pacífico?

La región tendrá un déficit del 33% de técnicos certificados para 2032, lo que impulsará los salarios entre un 8 y un 12% anual y limitará la capacidad efectiva a pesar de los nuevos hangares.

Última actualización de la página el: