Tamaño y Participación del Mercado de Software de Mantenimiento, Reparación y Revisión (MRO) de Aviación

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

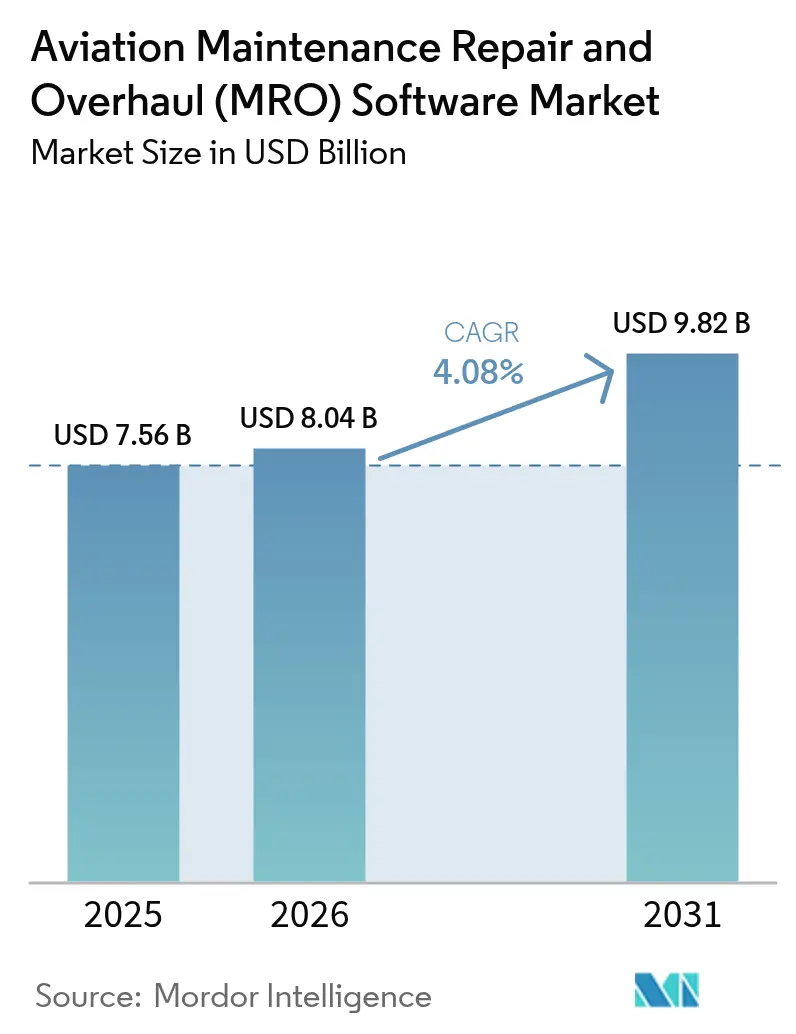

| Tamaño del Mercado (2026) | 8.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.08% CAGR |

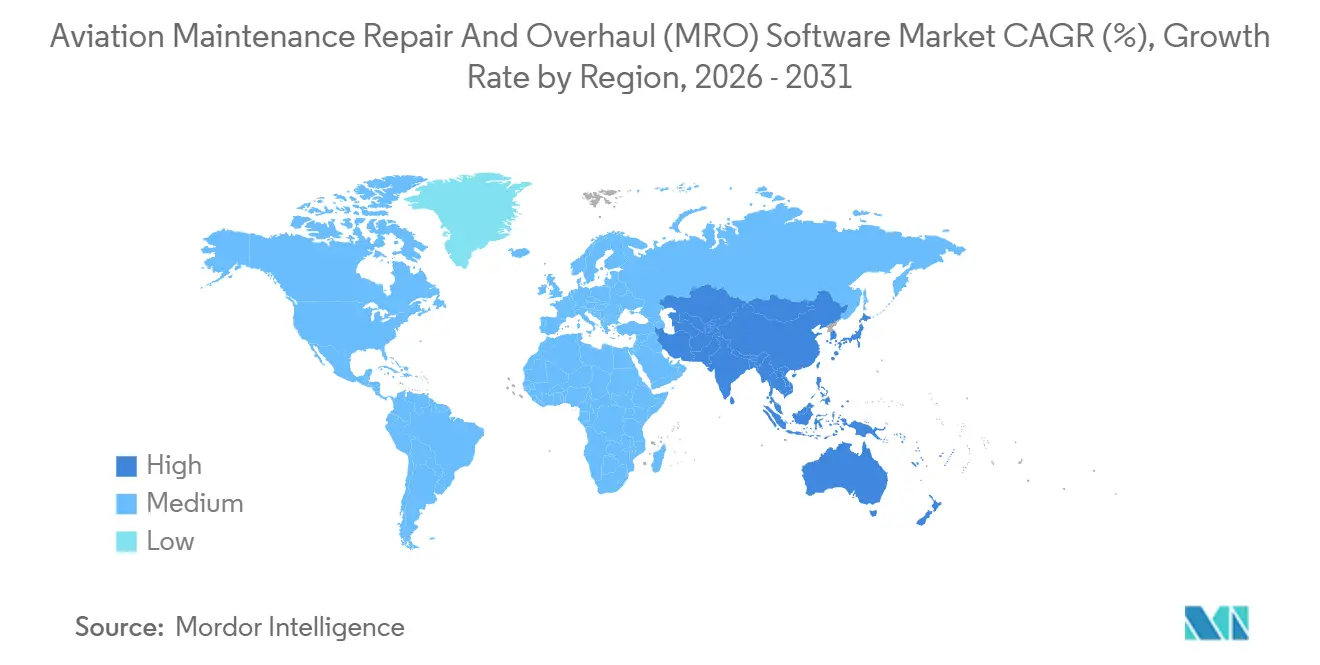

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Mantenimiento, Reparación y Revisión (MRO) de Aviación por Mordor Intelligence

Se espera que el tamaño del mercado de software de mantenimiento, reparación y revisión (MRO) de aviación crezca de 7.560 millones de USD en 2025 a 8.040 millones de USD en 2026, y se prevé que alcance los 9.820 millones de USD en 2031 a una CAGR del 4,08% durante el período 2026-2031. Este impulso refleja un cambio estructural a medida que las aerolíneas, los MROs independientes y los OEMs digitalizan el mantenimiento mediante análisis predictivo y flujos de trabajo de gemelos digitales, optimizando la planificación y mejorando la fiabilidad del despacho. El envejecimiento de las flotas y las revisiones de mantenimiento pospuestas del período pandémico están generando una concentración de eventos de mantenimiento pesado entre 2025 y 2027. Esto impulsa una mayor demanda de soluciones de programación, optimización de inventario y cumplimiento normativo sin papel. La adopción de la nube está aumentando a medida que los grandes operadores documentan reducciones del 25% al 30% en el costo total de propiedad a cinco años con el alojamiento gestionado, lo que refuerza el argumento a favor de los precios por suscripción entre las aerolíneas que amplían sus flotas de fuselaje estrecho.

Conclusiones Clave del Informe

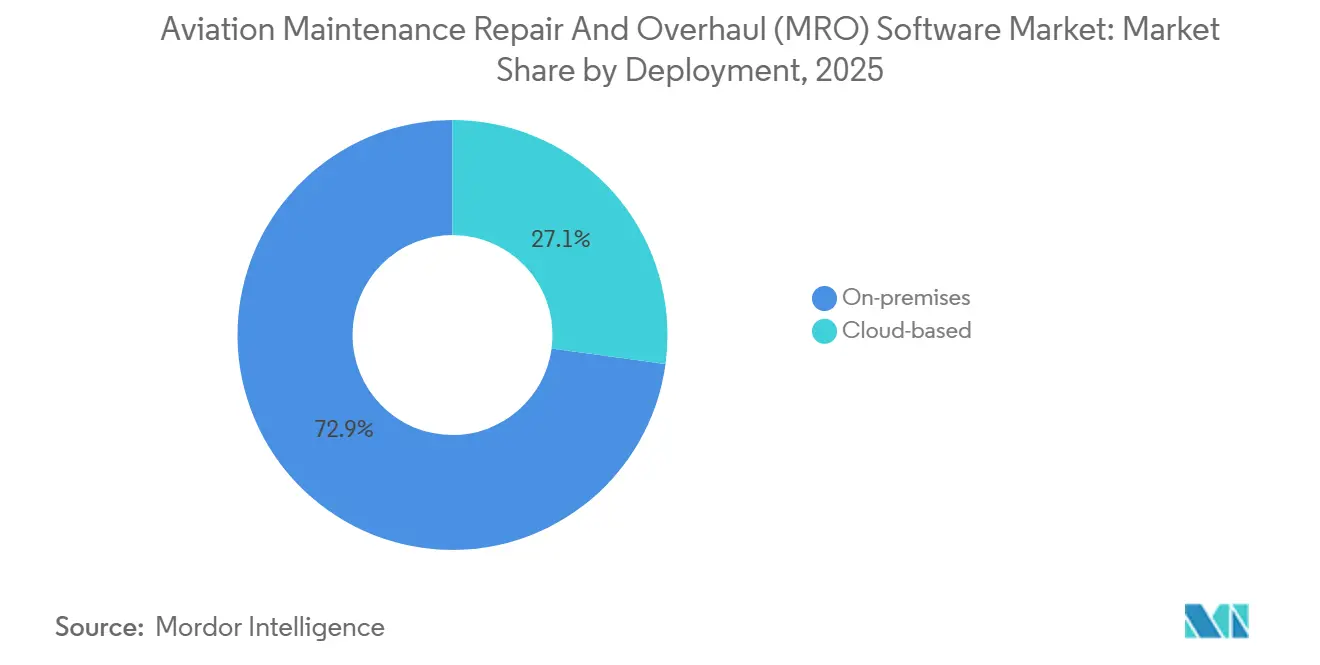

- Por implementación, las instalaciones propias lideraron el mercado de software de mantenimiento, reparación y revisión (MRO) de aviación con una participación del 72,85% en 2025, mientras que se proyecta que las soluciones basadas en la nube se expandan a una CAGR del 5,98% hasta 2031.

- Por usuario final, los MROs mantuvieron una participación del 58,02% en 2025, mientras que se proyecta que las aerolíneas registren el crecimiento más rápido con una CAGR del 4,62% hasta 2031.

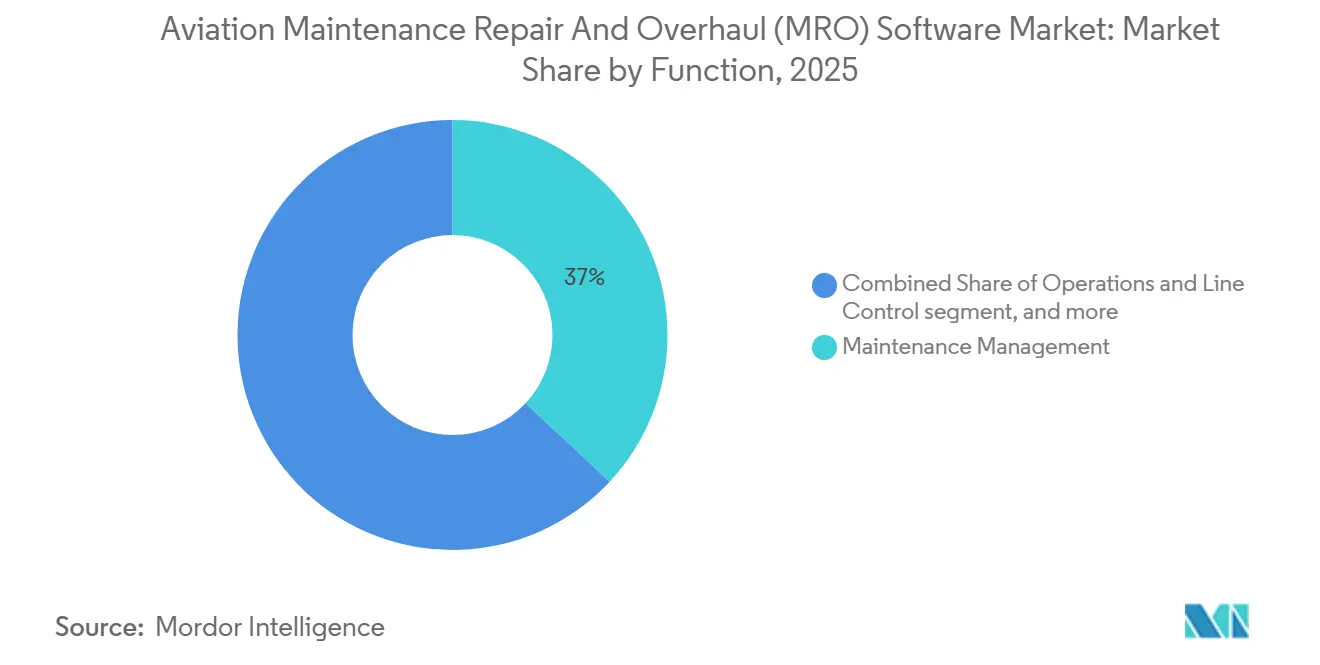

- Por función, la gestión de mantenimiento representó el 36,95% del mercado de software de mantenimiento, reparación y revisión (MRO) de aviación en 2025, y el análisis predictivo y el monitoreo de salud avanzan a una CAGR del 6,18% hasta 2031.

- Por solución, el software representó el 72,90% de los ingresos en 2025, mientras que se proyecta que los servicios crezcan a una CAGR del 4,98% hasta 2031.

- Por geografía, América del Norte retuvo el 45,25% de la participación del mercado de software de MRO de aviación en 2025, mientras que se prevé que Asia-Pacífico registre el mayor crecimiento con una CAGR del 4,70% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Mantenimiento, Reparación y Revisión (MRO) de Aviación

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la adopción de SaaS entre las aerolíneas de bajo costo | +0.8% | Global, con ganancias tempranas en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Expansión de plataformas de análisis de mantenimiento predictivo | +1.1% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de motores de gemelos digitales para el monitoreo de salud en tiempo real | +0.9% | Global, liderado por los principales OEMs y aerolíneas de centros de conexión | Largo plazo (≥ 4 años) |

| Aumento de la edad de la flota posterior a la COVID que eleva la demanda de mantenimiento pesado | +0.7% | Global, concentrado en mercados maduros | Corto plazo (≤ 2 años) |

| Impulso del ecosistema hacia el cumplimiento normativo sin papel y las firmas electrónicas | +0.4% | América del Norte y Europa, influencia regulatoria a través de la FAA AC 120-78B y la Parte 145 de la EASA | Corto plazo (≤ 2 años) |

| Liberación de datos de garantía de OEMs que acelera la adopción de TI de MRO por parte de terceros | +0.3% | Global, particularmente en mercados de MRO competitivos en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Adopción de SaaS entre las Aerolíneas de Bajo Costo

Las aerolíneas de bajo costo (LCC) han limitado históricamente el gasto de capital en TI. Sin embargo, los modelos de suscripción se alinean con su disciplina de costos al trasladar el gasto a los presupuestos operativos, automatizar las actualizaciones y permitir una escalabilidad rápida en estaciones de línea descentralizadas. El cambio de Air India hacia el alojamiento de MRO exclusivamente en la nube ilustra cómo las grandes flotas pueden optimizar los entornos gestionados para mejorar la eficiencia de costos y la agilidad operativa, reduciendo significativamente el costo total de propiedad durante un período de varios años. El aprovisionamiento del acceso en horas en lugar de semanas acorta el tiempo de obtención de valor y reduce la dependencia de integradores escasos, lo cual es esencial para las aerolíneas que amplían la capacidad de fuselaje estrecho. La selección en 2026 por parte de Thai Airways de una suite de eMRO alojada en la nube señala además que las aerolíneas de bandera regionales están adoptando SaaS para modernizar el mantenimiento con una visibilidad más rápida del estado de las aeronaves.[1]AAR CORP., "Thai Airways Selects Trax and Aerostrat to Drive Its Digital MRO Transformation," aarcorp.com A medida que estas implementaciones escalan, los proveedores están mejorando la seguridad y el cumplimiento normativo en entornos de múltiples inquilinos, reduciendo el riesgo percibido y ampliando la base del mercado de software de MRO de aviación.

Expansión de Plataformas de Análisis de Mantenimiento Predictivo

Las plataformas predictivas utilizan datos de vuelo y de motores en tiempo real para pronosticar la degradación de componentes, lo que permite a los operadores programar intervenciones durante los tiempos de inactividad planificados y evitar cancelaciones. Los OEMs y los proveedores de primer nivel están incorporando el aprendizaje automático (ML) en los registros de mantenimiento y los sistemas de apoyo a la toma de decisiones, reduciendo el tiempo de resolución de problemas y mejorando el rendimiento del nivel de servicio en la estación de línea y en el hangar. La integración de datos de sensores con los flujos de trabajo de gestión de activos mejora la eficiencia operativa al reducir los eventos no programados, mejorar la fiabilidad del despacho y optimizar la asignación de piezas mediante alertas procesables convertidas en paquetes de trabajo con requisitos de materiales definidos. Los contratos basados en resultados, que vinculan los pagos a las métricas de disponibilidad, son cada vez más adoptados en el mercado de software de MRO de aviación, lo que refleja la evolución de las prácticas del sector.

Integración de Motores de Gemelos Digitales para el Monitoreo de Salud en Tiempo Real

Los motores de gemelos digitales simulan perfiles termodinámicos y de vibración, lo que permite el análisis de escenarios y la prueba de soluciones en software antes de desplegar recursos técnicos para su implementación. Los grandes OEMs y los principales MROs pusieron en funcionamiento flujos de trabajo impulsados por gemelos que acortan los ciclos de planificación y facilitan el análisis de causa raíz cuando surgen anomalías. Estos modelos aceleran la resolución de problemas al conectar la telemetría en tiempo real con los registros históricos y los boletines de servicio, lo que mejora la precisión del aislamiento de fallos. Con los motores que reportan más parámetros por hora de vuelo, los lagos de datos centralizados y los almacenes de características curados son vitales para mantener el rendimiento del modelo en diversas flotas de motores. Se anticipa que los gemelos digitales reformarán la economía del ciclo de vida y los acuerdos de pago por hora de uso, posicionando el análisis como una herramienta crítica para la optimización de márgenes en el mercado de software de mantenimiento, reparación y revisión (MRO) de aviación.

Aumento de la Edad de la Flota Posterior a la COVID que Eleva la Demanda de Mantenimiento Pesado

Las jubilaciones diferidas y la alta utilización han dado lugar a un envejecimiento de la flota global, comprimiendo las revisiones estructurales de tipo C y D, lo que subraya la necesidad de una gestión optimizada de ranuras, una planificación proactiva de materiales de largo plazo y herramientas de inspección móviles para capturar eficientemente los datos de mantenimiento, minimizar el retrabajo y mantener la continuidad operativa. El software basado en condiciones hace que los operadores pasen de programas de intervalos fijos, difiriendo los reemplazos hasta que los datos validen los umbrales de desgaste, optimizando la utilización de activos, preservando la vida operativa y reduciendo el consumo innecesario de recursos. Los proveedores que integran módulos predictivos, gestión del cambio y capacitación de técnicos están estratégicamente posicionados para ofrecer soluciones integrales que aborden la demanda de los operadores y aumenten los requisitos de revisión pesada en el mercado de software de mantenimiento, reparación y revisión (MRO) de aviación.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez persistente de talento certificado en TI de MRO | -0.6% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Los silos de datos heredados y fragmentados dificultan la escalabilidad de la IA | -0.4% | Global, particularmente en operadores con sistemas de la década de 1990 | Mediano plazo (2-4 años) |

| Aumento de las primas de seguros de ciberseguridad para suites de MRO en la nube | -0.2% | Global, los factores de cumplimiento incluyen DO-326A/ED-202, SOC 2 Tipo II | Corto plazo (≤ 2 años) |

| Endurecimiento de las normas de control de exportaciones sobre esquemas de datos de aeronaves | -0.2% | Regiones geopolíticamente sensibles, fragmentación en Rusia y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Talento Certificado en TI de MRO

La demanda de técnicos con credenciales de aeronavegabilidad y habilidades modernas de TI supera la oferta, lo que ralentiza el despliegue de flujos de trabajo con gran carga analítica. Las aerolíneas y los MROs se asocian cada vez más con proveedores para asegurar servicios gestionados que cubran la ingeniería de datos, el reentrenamiento de modelos y las actualizaciones de configuración. Este enfoque reduce el riesgo del proyecto, pero puede aumentar la dependencia de proveedores externos durante las temporadas críticas de mantenimiento. Las limitaciones de talento también restringen el ritmo del rediseño de procesos y la gestión del cambio, que son necesarios para capturar el beneficio completo de las herramientas predictivas en el mercado de software de mantenimiento, reparación y revisión (MRO) de aviación.

Los Silos de Datos Heredados y Fragmentados Dificultan la Escalabilidad de la IA

Muchos operadores dependen de sistemas obsoletos con interoperabilidad limitada, lo que restringe la captura de datos en tiempo real y complica la implementación de análisis. La consolidación de datos de ingeniería y mantenimiento en plataformas en la nube se está convirtiendo en un requisito previo para implementar programas predictivos a escala de flota. Las aerolíneas y los socios tecnológicos colaboran para reducir la latencia, estandarizar los esquemas y crear lagos de datos unificados, lo que permite el análisis avanzado. El mercado de software de mantenimiento, reparación y revisión (MRO) de aviación enfrenta un rendimiento inconsistente de la IA en flotas y funciones hasta que estos sistemas fundamentales estén completamente implementados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: La Migración a la Nube se Acelera a Pesar del Arraigo de las Instalaciones Propias

Las implementaciones en instalaciones propias representaron el 72,85% del gasto en 2025, mientras que se proyecta que las soluciones basadas en la nube se expandan a una CAGR del 5,98% a medida que los operadores se orientan hacia la economía de suscripción y el alojamiento gestionado. Las grandes aerolíneas de bandera, los usuarios de defensa y los operadores del sector público aún prefieren el alojamiento local para satisfacer las necesidades de soberanía de datos y control de auditoría. Sin embargo, están adoptando servicios de análisis selectivos basados en la nube que pueden ser delimitados por seguridad. A medida que los proveedores obtienen certificación bajo marcos de seguridad reconocidos y mejoran la observabilidad, la adopción de infraestructuras híbridas se está volviendo cada vez más viable en hangares de mantenimiento y estaciones de línea. Los operadores que hacen la transición a entornos gestionados han reportado reducciones significativas en el costo total de propiedad a cinco años, lo que permite la reasignación del capital limitado hacia la expansión de la flota y el aumento de la capacidad de revisión pesada.

La adopción de la nube abarca tanto a los nuevos participantes como a los operadores establecidos que buscan una entrega de funciones más rápida sin ciclos de actualización disruptivos. Las nuevas aerolíneas que se centran en las operaciones sin papel desde el principio están incorporando la movilidad en la nube y las capacidades de firma electrónica en sus procesos diarios. Este enfoque fortalece el mercado de software de mantenimiento, reparación y revisión (MRO) de aviación al permitir a los proveedores mejorar las arquitecturas de múltiples inquilinos para acomodar flotas diversas, operaciones distribuidas y requisitos de cumplimiento a gran escala.

Por Usuario Final: Las Aerolíneas se Verticalizan para Recuperar Margen, los MROs Defienden su Ventaja de Escala

Los MROs independientes representaron el 58,02% del mercado en 2025, destacando su papel como integradores de múltiples flotas que gestionan flujos de trabajo complejos y contratos con clientes en instalaciones globales. Su crecimiento está impulsado por la experiencia en múltiples tipos de aeronaves y los procesos estandarizados, respaldados por análisis, inspecciones móviles y planificación predictiva de materiales. Las aerolíneas siguen siendo el grupo de usuarios finales de más rápido crecimiento, con una CAGR del 4,62%, ya que internalizan las revisiones pesadas para proteger la propiedad intelectual, salvaguardar la capacidad y capturar el margen que anteriormente fluía hacia terceros. Los OEMs también anclan la demanda al agrupar plataformas de ciclo de vida con acuerdos de servicio que vinculan el software a los resultados de rendimiento.

Las aerolíneas están pilotando asistentes de IA y flujos de trabajo con prioridad móvil para modernizar los procesos heredados y acelerar la toma de decisiones en los centros de control de operaciones. Este enfoque en la fiabilidad del tiempo de rotación impulsa las inversiones en análisis de sensores y programación de mantenimiento que reducen las horas fuera de servicio. Los MROs independientes requieren portabilidad de datos y amplia compatibilidad de interfaces para dar soporte a múltiples arrendadores y operadores mientras cumplen con las obligaciones de garantía. Los proveedores están abordando estas necesidades ofreciendo plataformas configurables que integran las estrategias centralizadas de las aerolíneas con las operaciones descentralizadas de los proveedores externos, garantizando la eficiencia y el cumplimiento normativo en el mercado de software de mantenimiento, reparación y revisión (MRO) de aviación.

Por Función: El Análisis Predictivo Supera a la Gestión de Mantenimiento a Medida que la IA Madura

La gestión de mantenimiento representó el 36,95% del gasto de 2025 a medida que las organizaciones continúan digitalizando los flujos de trabajo principales, como órdenes de trabajo, seguimiento de directivas de aeronavegabilidad, programas planificados e informes de cumplimiento normativo. El uso de tarjetas de tareas móviles, fotografías y requisiciones de piezas en el punto de trabajo minimiza los errores de transcripción y acelera las aprobaciones, apoyando las operaciones de línea en el mantenimiento de los programas de las aeronaves. Los módulos de inventario y cadena de suministro integran los pronósticos de uso con las políticas de existencias para mejorar las tasas de cumplimiento y la gestión de la vida útil en estantería de los componentes sensibles al tiempo. El análisis predictivo y el monitoreo de salud son las funciones de más rápido crecimiento, con una CAGR del 6,18%, ya que los algoritmos traducen la telemetría y el historial de mantenimiento en estimaciones de vida útil válida restante e intervenciones recomendadas.

Las plataformas de detección en tiempo real están alimentando conjuntos de datos más ricos en la gestión de activos para mejorar los pronósticos de fallos y permitir decisiones basadas en condiciones que difieren las retiradas hasta que se alcancen los umbrales. Los proveedores también están utilizando la IA generativa para extraer registros estructurados de las notas no estructuradas de los técnicos, facilitando los informes regulatorios y acelerando el análisis de ingeniería. Con el tiempo, se espera que los módulos predictivos y prescriptivos converjan con las funciones de mantenimiento principales para proporcionar una planificación y ejecución unificadas en todas las flotas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Solución: Los Servicios Ganan Participación a Medida que la Complejidad de la IA Supera la Experiencia Interna

Las plataformas de software capturaron el 72,90% de los ingresos en 2025 porque sirven como sistemas de registro para el cumplimiento normativo, los controles financieros y la autoridad de ingeniería a lo largo del ciclo de vida del mantenimiento. Las hojas de ruta de entrega continua que incorporan funciones trimestralmente están reemplazando los ciclos de actualización de varios años, lo que favorece los contratos de suscripción vinculados a la adopción de funciones. Los servicios crecen a una CAGR del 4,98% a medida que los operadores buscan soporte de implementación, ingeniería de datos, gestión del cambio y análisis gestionado para mantener los modelos de IA actualizados y efectivos en producción. Los nuevos módulos de IA requieren ajuste de dominio y garantía de seguridad, lo que extiende los compromisos de servicio y los convierte en relaciones de tipo anualidad que escalan con el tamaño de la flota y el volumen de datos.

Las ofertas en evolución incluyen IA generativa para la creación automatizada de registros, módulos predictivos para la detección de anomalías de costos y optimización de flujos de trabajo que reduce las transferencias y el tiempo de inactividad. Los proveedores están empaquetando estas capacidades con hitos de entrega definidos y objetivos de rendimiento para que los operadores puedan realizar un seguimiento de los beneficios obtenidos. La integración mejorada de plataformas y servicios agiliza las operaciones, reduciendo efectivamente la complejidad para las estaciones de línea y las instalaciones de revisión pesada.

Análisis Geográfico

América del Norte mantuvo el 45,25% de la participación de mercado en 2025. Los operadores regionales se benefician de la proximidad a los principales proveedores de software empresarial y de los programas de codesarrollo en curso que ofrecen acceso anticipado a nuevos módulos. Delta Airlines optimizó su infraestructura en la nube integrando múltiples fuentes de datos en un lago de datos unificado, lo que permite capacidades de aprendizaje automático (ML) sin inversiones adicionales en centros de datos.[2]CAST Software, "Delta Air Lines and IBM Consulting Complete Massive Cloud Migration and Modernization," learn.castsoftware.com Las actualizaciones regulatorias que reconocen las firmas digitales también han permitido flujos de trabajo sin papel, acelerando las aprobaciones y fortaleciendo las pistas de auditoría en el mercado de software de mantenimiento, reparación y revisión (MRO) de aviación.

Se prevé que Asia-Pacífico se expanda a una CAGR del 4,70% a medida que los pedidos pendientes de aeronaves de fuselaje estrecho se conviertan en entregas y los operadores regionales amplíen los programas digitales para incorporar rápidamente nuevos tipos de aeronaves. La adopción por parte de Air India del alojamiento de MRO exclusivamente en la nube refleja el cambio de la región desde los sistemas heredados hacia las plataformas gestionadas, enfatizando la eficiencia operativa y un tiempo de obtención de valor más rápido en la gestión de la infraestructura de aviación.[3]Air India, "Air India moves entire IT Infrastructure to Cloud, closes historic Data Centres," airindia.com Las aerolíneas del sudeste asiático están adoptando plataformas alojadas en la nube para reducir los gastos generales de los centros de datos y mejorar la visibilidad en las estaciones de línea dispersas, reforzando así la demanda regional de software de mantenimiento, reparación y revisión (MRO) de aviación.

Europa se beneficia del fomento de la EASA de los registros electrónicos y de los operadores establecidos que invierten en mantenimiento predictivo, gemelos digitales y motores de inventario automatizados. La inversión digital plurianual de un MRO de primer nivel que integra análisis en ingeniería, cadena de suministro y talleres subraya la confianza a largo plazo en la creación de valor habilitada por software. Las aerolíneas de centros de conexión del Oriente Medio están enfatizando la optimización de la revisión pesada y la integración de la cadena de suministro para mantener una alta utilización, respaldadas por inversiones en nube soberana. América del Sur se está modernizando de forma selectiva, centrándose en registros en la nube que satisfacen las menores necesidades de reentrega. Al mismo tiempo, Brasil lidera la adopción regional con canalizaciones de inversión estables en el mercado de software de mantenimiento, reparación y revisión (MRO) de aviación.

Panorama Competitivo

El mercado de software de mantenimiento, reparación y revisión (MRO) de aviación muestra una concentración moderada, con los tres principales proveedores representando más del 30% de los ingresos en 2024 y los cinco principales representando casi la mitad de las ventas globales, ya que los operadores mantienen estrategias de múltiples proveedores para evitar la dependencia exclusiva. La consolidación se está acelerando en torno a las capacidades de análisis y la prestación de servicios, destacada por una adquisición en 2024 que integró a un especialista en MRO nativo de la nube en una suite más amplia de gestión de activos empresariales. Las aerolíneas y los MROs buscan cada vez más ofertas agrupadas que combinen software con análisis gestionado, lo que desplaza la ventaja competitiva hacia los proveedores con profundidad de entrega y capacidad de reentrenamiento de modelos.

Las asociaciones con hiperescaladores también están reconfigurando el campo al permitir análisis de baja latencia, modelos de datos unificados y escalabilidad global. Los proveedores que ofrecen asignación de tareas digital en dispositivos móviles y flujos de trabajo completamente sin papel están ganando terreno con los nuevos participantes y con los operadores que reconstruyen sus flotas. Las hojas de ruta de productos integran IA generativa, módulos predictivos y motores de optimización, agilizando los procesos y alineando las estrategias de mantenimiento con las restricciones operativas, tal como lo validan las recientes colaboraciones en las industrias aeroespacial y tecnológica. La implementación, la capacitación y la gestión del cambio son decisivas porque los resultados dependen de la adopción en primera línea y de la calidad de los datos en el punto de mantenimiento en el mercado de software de mantenimiento, reparación y revisión (MRO) de aviación.

Los proveedores emergentes se diferencian con instrucciones de realidad aumentada y extensibilidad de bajo código que aceleran los flujos de trabajo de nicho, como las estaciones de revisión de componentes. Los actores establecidos están renovando las experiencias de usuario y presentando APIs para impulsar la innovación liderada por aerolíneas y MROs, todo ello manteniendo una gobernanza estricta. La preferencia de los clientes por compromisos de tipo anualidad que incluyen el mantenimiento continuo de modelos de IA está reconfigurando los perfiles de ingresos y profundizando las relaciones entre clientes y proveedores en todo el mercado de software de mantenimiento, reparación y revisión (MRO) de aviación. La diferenciación competitiva se mide cada vez más por las ganancias de fiabilidad medibles, la preparación para auditorías y la velocidad de implementación de módulos que abordan los cuellos de botella actuales del mantenimiento.

Líderes de la Industria de Software de Mantenimiento, Reparación y Revisión (MRO) de Aviación

IBM Corporation

Ramco Systems Ltd.

IFS Aktiebolag

Oracle Corporation

HCL Technologies Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La Armada Real está ampliando su plataforma de análisis Motherlode desde helicópteros hasta aeronaves de ala fija, incluidos el P-8A Poseidon, el E-2D Hawkeye y el Protector. Esta expansión aprovecha los datos de las aeronaves para el mantenimiento predictivo, con el objetivo de optimizar la preparación operativa y mejorar la disponibilidad en toda la Flota Aérea Naval mediante una toma de decisiones avanzada basada en datos.

- Septiembre de 2025: OASES obtuvo un contrato para desarrollar OASES Lumina, una plataforma de mantenimiento e ingeniería nativa para la web. La plataforma tiene como objetivo proporcionar un rendimiento mejorado, accesibilidad y flujos de trabajo optimizados para aerolíneas, OAMCs y MROs en todo el mundo.

- Agosto de 2025: Ramco Systems firmó un contrato con United Aerospace Maintenance Company (UAMCO) Ltd para implementar su Software de Aviación. UAMCO utilizará la solución integrada de Ramco para optimizar las operaciones y la gestión de materiales para los motores LEAP.

Alcance del Informe Global del Mercado de Software de Mantenimiento, Reparación y Revisión (MRO) de Aviación

El software de mantenimiento, reparación y operaciones (MRO) desempeña un papel fundamental en el sector de la aviación, abordando sus requisitos de mantenimiento, reparación, operaciones y revisión. Este software agiliza y supervisa las actividades de MRO en curso en la aviación, abarcando tareas como la gestión de inventario, la facilitación del mantenimiento preventivo y esencial, la creación y gestión de órdenes de trabajo, y el aseguramiento del cumplimiento normativo mediante un seguimiento y documentación meticulosos.

El mercado de software de mantenimiento, reparación y revisión (MRO) de aviación está segmentado por implementación, usuario final, función, solución y geografía. Por implementación, el mercado está segmentado en basado en la nube y en instalaciones propias. Por usuario final, el mercado se clasifica en aerolíneas, MROs y OEMs. Por función, el mercado está segmentado en gestión de mantenimiento, operaciones y control de línea, inventario y cadena de suministro, y análisis predictivo y monitoreo de salud. Por solución, el mercado está segmentado en software y servicios. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de software de mantenimiento, reparación y revisión (MRO) de aviación en diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Basado en la nube |

| En instalaciones propias |

| Aerolíneas |

| MROs |

| OEMs |

| Gestión de Mantenimiento |

| Operaciones y Control de Línea |

| Inventario y Cadena de Suministro |

| Análisis Predictivo y Monitoreo de Salud |

| Software |

| Servicios |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Israel | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Implementación | Basado en la nube | ||

| En instalaciones propias | |||

| Por Usuario Final | Aerolíneas | ||

| MROs | |||

| OEMs | |||

| Por Función | Gestión de Mantenimiento | ||

| Operaciones y Control de Línea | |||

| Inventario y Cadena de Suministro | |||

| Análisis Predictivo y Monitoreo de Salud | |||

| Por Solución | Software | ||

| Servicios | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Israel | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software de mantenimiento, reparación y revisión (MRO) de aviación en 2026 y el pronóstico de crecimiento hasta 2031?

El tamaño del mercado de software de mantenimiento, reparación y revisión (MRO) de aviación es de 8.040 millones de USD en 2026, y se proyecta que alcance los 9.820 millones de USD en 2031 a una CAGR del 4,08%.

¿Qué modelo de implementación crece más rápido en el software de MRO de aviación?

Las implementaciones basadas en la nube son las de más rápido crecimiento, respaldadas por la economía de suscripción y las documentadas reducciones del 25% al 30% en el costo total de propiedad a cinco años para los grandes operadores.

¿Qué región lidera el gasto y cuál crece más rápido en este espacio?

América del Norte lidera con el 45,25% del gasto de 2025, mientras que se proyecta que Asia-Pacífico crezca más rápido con una CAGR del 4,70% hasta 2031.

¿Qué área funcional se expande más rápidamente dentro de las plataformas de MRO de aviación?

El análisis predictivo y el monitoreo de salud es la función de más rápido crecimiento, avanzando a una CAGR del 6,18% a medida que los operadores adoptan el mantenimiento basado en sensores y el ML.

¿Cómo está configurando la consolidación las estrategias de los proveedores en el software de MRO de aviación?

La consolidación está concentrando las capacidades de análisis y la prestación de servicios, mientras que las asociaciones con hiperescaladores y OEMs están permitiendo lanzamientos de funciones más rápidos y bases de datos escalables.

¿Qué factores a corto plazo influirán más en las decisiones de adopción?

El envejecimiento de las flotas y la concentración de eventos de revisión pesada, la aceptación regulatoria de las firmas electrónicas y la disponibilidad de servicios gestionados para la IA y la ingeniería de datos impulsarán la adopción a corto plazo.

Última actualización de la página el: