Tamaño y Participación del Mercado de MRO de Aeronaves en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 26.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 27.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.01% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MRO de Aeronaves en América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de MRO de aeronaves en América del Norte crezca de USD 26,76 mil millones en 2025 a USD 27,88 mil millones en 2026 y se prevé que alcance USD 33,94 mil millones en 2031 a una CAGR del 4,01% durante 2026-2031. Esta expansión moderada se produce a medida que las aerolíneas y los operadores de carga intensifican la demanda en talleres de motores justo cuando la capacidad de mano de obra y herramientas se ajusta, impulsando más trabajo hacia talleres independientes y estimulando un uso más amplio de material usado certificado apto para el servicio (USM) para acortar los tiempos de rotación. Los programas militares de extensión de vida útil del F-16V, C-130H, UH-60 Black Hawk y AH-64 Apache inyectan cargas de trabajo de depósito plurianuales en el mismo grupo de técnicos, lo que genera inflación salarial y plazos de entrega prolongados. Los proveedores cautivos de los fabricantes de equipos originales (OEM) aprovechan contratos de servicio de 15 años para asegurar el 43,21% de los ingresos de 2025, mientras que los independientes crecen a una CAGR del 5,01% al ofrecer acceso flexible a espacios y capacidades multiplataforma. Al mismo tiempo, la creciente obsolescencia de la aviónica, la fatiga del tren de aterrizaje y las revisiones de la unidad de potencia auxiliar en las flotas envejecidas de B737NG y A320ceo impulsan el crecimiento más rápido en el trabajo de componentes.

Conclusiones Clave del Informe

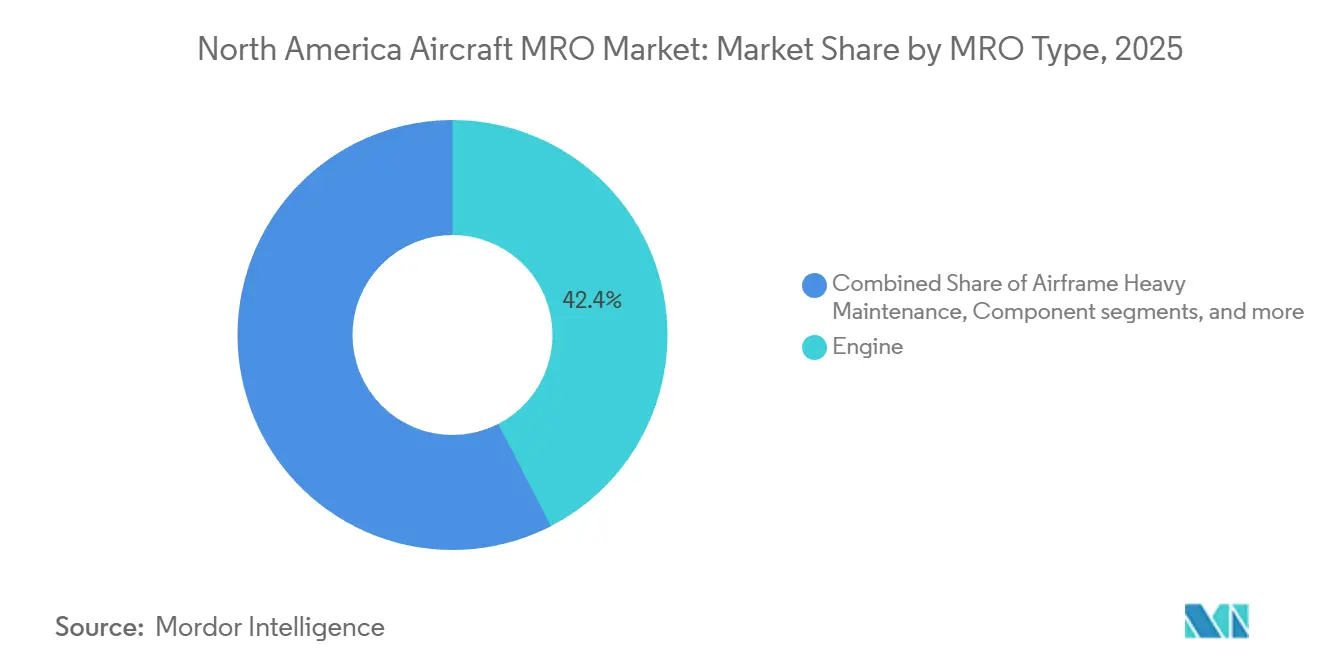

- Por tipo de MRO, el MRO de motores mantuvo una participación de ingresos del 42,43% en 2025, mientras que se prevé que las reparaciones de componentes se expandan a una CAGR del 4,25% hasta 2031.

- Por tipo de aeronave, las plataformas de ala fija representaron el 64,22% de los ingresos de 2025, y el trabajo de ala rotatoria avanza a una CAGR del 4,87% hasta 2031.

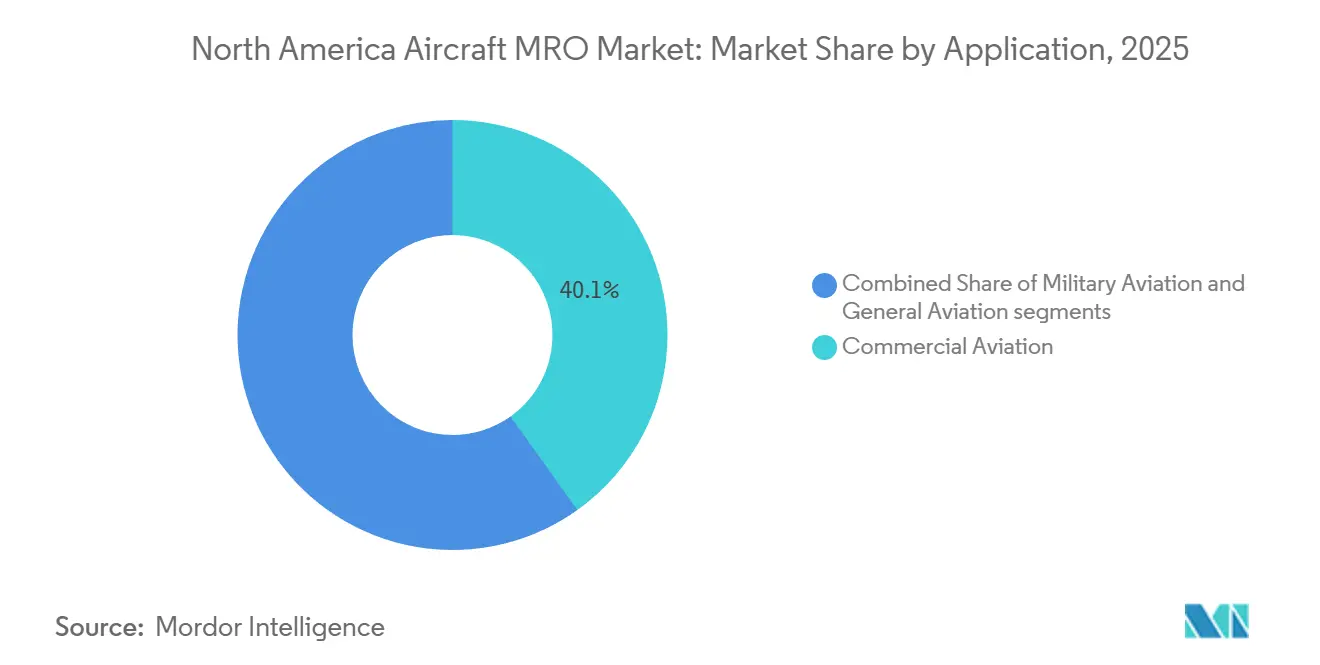

- Por aplicación, la aviación comercial generó el 40,14% de la demanda de 2025, mientras que se prevé que los programas militares aumenten a una CAGR del 5,72% hasta 2031.

- Por proveedor de servicios, las redes cautivas de OEM comandaron una participación del 43,21% en 2025, y se espera que los talleres independientes de terceros crezcan a una CAGR del 5,01% hasta 2031.

- Por país, Estados Unidos lideró con el 42,67% de los ingresos de 2025, mientras que se proyecta que Canadá crezca a una CAGR del 4,52% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de MRO de Aeronaves en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Flota comercial envejecida que requiere MRO de extensión de vida útil | +1.2% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Recuperación del tráfico de pasajeros y carga que impulsa las horas de vuelo | +0.9% | Estados Unidos, México | Mediano plazo (2-4 años) |

| Acuerdos de servicio a largo plazo de OEM que amplían la captura del mercado posventa | +0.7% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Escasez de capacidad en talleres de motores que infla la demanda en la región de los Estados Unidos | +0.6% | Estados Unidos | Corto plazo (≤ 2 años) |

| Aumento en la adopción de Material Usado Apto para el Servicio (USM) para reducir el tiempo de rotación | +0.4% | América del Norte | Mediano plazo (2-4 años) |

| Programas militares de extensión de vida útil para flotas heredadas | +0.5% | Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Flota Comercial Envejecida que Requiere MRO de Extensión de Vida Útil

La edad promedio de la flota de aviones comerciales a reacción en la región aumentó a 12,8 años en 2025, con aeronaves de fuselaje estrecho promediando 14,1 años y aeronaves de fuselaje ancho promediando 11,3 años.[1]Administración Federal de Aviación, "Pronóstico Aeroespacial 2025-2045," faa.gov Las aerolíneas apuntan a ciclos de vida de 25 a 30 años para las células del B737NG y el A320ceo, ejerciendo presión al alza sobre la actividad de inspecciones pesadas tipo D y la remediación de corrosión. Los mandatos de inspección suplementaria bajo la Parte 26 de la Administración Federal de Aviación están añadiendo entre un 15% y un 20% de horas de mano de obra adicionales por evento a medida que aparecen grietas en los empalmes de la raíz del ala y las juntas de solape.[2]Boeing, "Datos de Flota Comercial," boeing.com Los OEM agrupan cada vez más los retrofits de winglets y las reconfiguraciones de cabina con las inspecciones programadas, vinculando a los clientes a paquetes de servicio plurianuales que amortiguan la competencia de precios. Estas acciones garantizan que el mercado de MRO de aeronaves en América del Norte mantenga un sólido retraso estructural mientras intensifica la búsqueda de técnicos calificados.

Recuperación del Tráfico de Pasajeros y Carga que Impulsa las Horas de Vuelo

Las salidas con ingresos aumentaron un 7,3% interanual en 2024 hasta 11,2 millones, y se espera que las horas de vuelo totales alcancen los 28,5 millones en 2026, superando los niveles previos a la pandemia por primera vez. Un avión de fuselaje estrecho que vuela 11 horas al día alcanza su próxima visita al taller de motores aproximadamente 18 meses antes que uno que vuela 9 horas, adelantando los ciclos del CFM56 y el LEAP. FedEx y UPS reportaron cada uno un crecimiento de dos dígitos en horas de bloque en 2024, acelerando la revisión del tren de aterrizaje y la unidad de potencia auxiliar. El tiempo de rotación de la revisión de motores se amplió a 120-150 días en 2026, en comparación con los 90 días de dos años antes, lo que obliga a los operadores a arrendar motores de repuesto e infla así el gasto a corto plazo. En consecuencia, el mercado de MRO de aeronaves en América del Norte experimenta picos de demanda en los servicios de línea y de motores a pesar de los obstáculos de capacidad.

Acuerdos de Servicio a Largo Plazo de OEM que Amplían la Captura del Mercado Posventa

CFM International inscribió 3.200 motores LEAP bajo acuerdos de horas de vuelo de 15 años en 2024-2025, mientras que Pratt & Whitney añadió 1.800 motores GTF a su programa EngineWise. Estos acuerdos transfieren el riesgo de costos a los OEM, pero limitan la capacidad de la aerolínea para comprar de forma independiente, consolidando los ingresos dentro de las redes cautivas. GE Aerospace respaldó esta estrategia con una expansión de capacidad de USD 1.000 millones anunciada en 2024 para duplicar el rendimiento de motores de fuselaje estrecho. Los talleres independientes, por lo tanto, se orientan hacia plataformas maduras como el CFM56, el V2500 y el CF6, donde el enfoque de los OEM está disminuyendo. En conjunto, estas actividades refuerzan el poder de mercado de los OEM al tiempo que estimulan oportunidades de nicho en otras partes del mercado de MRO de aeronaves en América del Norte.

Escasez de Capacidad en Talleres de Motores que Infla la Demanda en la Región de los Estados Unidos

Se espera que la demanda anual de visitas a talleres de motores de fuselaje estrecho alcance su punto máximo en 2026 con aproximadamente 4.200 eventos, superando la capacidad instalada en alrededor del 15%, según estimaciones de la industria. El déficit se debe a los ciclos acelerados de reparación del LEAP, un retraso en las inspecciones de la cámara de combustión del GTF y la falta de inversión en celdas de prueba durante la pandemia. Delta TechOps inauguró una línea dedicada al GTF en mayo de 2024, y StandardAero añadió capacidad para el LEAP-1A en San Antonio. El precio de mercado spot para la revisión del CFM56 aumentó a USD 1,8-2,1 millones en 2025, frente a USD 1,5 millones en 2023, ya que los talleres priorizan los compromisos de múltiples motores. Estas presiones mantienen a los participantes del mercado de MRO de aeronaves en América del Norte enfocados en el rendimiento y la inversión en herramientas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez aguda de técnicos calificados | -0.8% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Cuellos de botella persistentes en piezas y cadena de suministro | -0.6% | América del Norte | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones sobre productos químicos peligrosos y eliminación de residuos | -0.2% | Estados Unidos | Mediano plazo (2-4 años) |

| Intervalos de mantenimiento más largos en aeronaves de nueva generación | -0.5% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Técnicos Calificados

Alrededor del 30% de los mecánicos certificados alcanzarán la elegibilidad para la jubilación en cinco años, mientras que las escuelas de aviación de los Estados Unidos graduaron solo 3.200 técnicos en 2024, frente a una demanda de la industria de aproximadamente 5.000. El salario inicial en Delta TechOps alcanzó USD 72.000 en 2025, y los bonos de contratación de USD 10.000 a USD 15.000 se volvieron comunes en los talleres independientes. El rendimiento cayó entre un 10% y un 15% en 2025 en comparación con 2023, ya que las instalaciones tuvieron dificultades para cubrir los segundos turnos, lo que obligó a las aerolíneas a arrendar aeronaves adicionales para proteger sus itinerarios. La automatización, como el decapado robótico de pintura y las pruebas no destructivas automatizadas, ofrece alivio, pero requiere de tres a cinco años para escalar. Hasta entonces, la brecha de mano de obra seguirá pesando sobre el mercado de MRO de aeronaves en América del Norte.

Cuellos de Botella Persistentes en Piezas y Cadena de Suministro

Los plazos de entrega de piezas fundidas de titanio y forjas de aleación de níquel utilizadas en las secciones calientes de los motores se extendieron a 12-18 meses en 2025, el doble de los niveles previos a la pandemia.[3]Asociación Nacional de Fabricantes, "Encuesta a Proveedores Aeroespaciales 2024," nam.org La Asociación Nacional de Fabricantes encontró que el 78% de los proveedores se enfrentan a escasez de materias primas, mientras que los aranceles reinstaurados en 2024 añaden hasta un 25% en primas de costo. Las estaciones de reparación más pequeñas, que carecen del poder de compra a granel, absorben el mayor impacto, lo que puede llevarlas a aplazar las actualizaciones de herramientas o a abandonar el sector. En consecuencia, el USM, los fondos de consignación y la canibalización de piezas por parte de los operadores forman elementos cada vez más importantes de la respuesta de suministro del mercado de MRO de aeronaves en América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de MRO: Los Servicios de Motor Dominan en Medio del Crecimiento de Componentes

La actividad de motores generó el 42,43% de los ingresos de 2025, ya que 18.000 turbofanes comerciales activos produjeron una cadencia constante de primeras remociones. Cada revisión promedió USD 1,8 millones para unidades de fuselaje estrecho y USD 4,5 millones para motores de fuselaje ancho. Este subsegmento ancla las relaciones porque los alcances de trabajo de alto valor frecuentemente se extienden a reparaciones de accesorios, toberas de combustible y cajas de engranajes. Sin embargo, los talleres de componentes se expanden a una CAGR del 4,25% hasta 2031 a medida que los mandatos de aviónica, la fatiga del tren de aterrizaje y las renovaciones de la unidad de potencia auxiliar aumentan en paralelo con la edad de la flota. Dado que las visitas de componentes requieren un gasto de capital menor que las celdas de prueba de motores, permiten a los independientes ingresar rápidamente al mercado de MRO de aeronaves en América del Norte.

Los proveedores de mantenimiento de línea continúan suministrando una carga base de inspecciones de recorrido, rectificación de defectos menores e inspecciones tipo A en estaciones remotas, sosteniendo el empleo en los aeropuertos regionales. El trabajo pesado de célula crece más lentamente debido a los intervalos estructurales extendidos en los aviones de nueva generación. Sin embargo, los programas permanecen llenos a medida que los operadores instalan Wi-Fi en cabina, winglets y paneles compuestos para reducir el peso. Las modificaciones y actualizaciones ofrecen un margen superior porque los servicios de ingeniería añaden horas de diseño facturables junto con la mano de obra directa. En conjunto, estas diversas líneas de servicio mantienen al mercado de MRO de aeronaves en América del Norte resiliente ante las fluctuaciones cíclicas.

Por Tipo de Aeronave: Dominio del Ala Fija con Aceleración del Ala Rotatoria

Las flotas de ala fija generaron el 64,22% de los ingresos de MRO de 2025, lo que refleja 7.800 aeronaves de fuselaje estrecho activas, 1.200 de fuselaje ancho y más de 15.000 aviones de negocios y turbohélices registrados en América del Norte. Su alta utilización y los documentos de planificación de mantenimiento establecidos proporcionan una programación predecible de talleres. La demanda de ala rotatoria, aunque menor en valor absoluto, crece a una CAGR del 4,87% a medida que las actualizaciones militares del UH-60 y el AH-64 y las renovaciones de la flota de petróleo y gas en alta mar impulsan la revisión de transmisiones y el reemplazo de palas de rotor compuestas.

El MRO de ala rotatoria requiere herramientas especializadas para los componentes dinámicos y las inspecciones de sección caliente de los motores de turboejes, creando barreras de entrada que favorecen a los proveedores de nicho. Empresas como StandardAero y Singapore Technologies Engineering Ltd. han establecido centros de excelencia de ala rotatoria, posicionándolas para capitalizar el desbordamiento de los depósitos y suministrar conocimientos de reparación de materiales compuestos. En consecuencia, los programas de ala rotatoria añaden un vector de crecimiento diferenciado al mercado de MRO de aeronaves en América del Norte.

Por Aplicación: Base de Pasajeros Comerciales con Aceleración de Carga

La aviación comercial representó el 40,14% de la demanda de 2025, con el segmento de cargueros impulsado por empresas de comercio electrónico que priorizan la entrega en el mismo día. Boeing suministró 50 conversiones B737-800BCF en 2024 y continúa aumentando la producción del B767-300BCF, con cada proyecto que involucra refuerzos estructurales, instalación de puertas de carga y programas de mantenimiento recertificados. Amazon Air, FedEx y UPS ampliaron sus flotas de cargueros de fuselaje estrecho, lo que resultó en inspecciones de línea incrementales, modificaciones estructurales y eventos de motor que contribuyen al crecimiento del mercado de MRO de aeronaves en América del Norte para operaciones de cargueros.

Se espera que la aviación militar avance a una CAGR del 5,72% hasta 2031, y sigue siendo una fuente de ingresos constante a través de contratos de depósito plurianuales, aunque las asignaciones presupuestarias tienden a inclinarse hacia la adquisición de nuevas plataformas. Las reparaciones de aviación general forman una capa fragmentada pero crítica, que apoya la fiabilidad de los aviones de negocios a través de renovaciones de cabina, actualizaciones ADS-B Out y retrofits de Wi-Fi. Estas aplicaciones combinadas ofrecen un perfil de demanda equilibrado y multisegmento para el mercado de MRO de aeronaves en América del Norte.

Por Proveedor de Servicios: Liderazgo Cautivo de OEM con Crecimiento Independiente

Las redes cautivas de OEM reclamaron el 43,21% de los ingresos de 2025 al agrupar repuestos, garantías y financiamiento en acuerdos a largo plazo que vinculan a los operadores con las instalaciones de fábrica. Sin embargo, los independientes escalan a una CAGR del 5,01% al ofrecer cobertura multiplataforma, transparencia de precios y acceso más rápido a espacios, ganando negocios de aerolíneas de bajo costo y operadores de carga que priorizan la certeza del costo operativo. AAR aumentó los ingresos de MRO un 37,60% interanual en el segundo trimestre del ejercicio fiscal 2025 tras asegurar nuevos programas de tren de aterrizaje del Embraer E-Jet y aviónica de Rockwell Collins.[4]AAR Corp, "Presentaciones para Inversores," aarcorp.com

Los talleres afiliados a aerolíneas, como Delta TechOps, utilizan la capacidad excedente de hangares para atender a terceros, amortiguando así las fluctuaciones de la carga de trabajo interna. La colaboración digital intensifica la competencia, con Honeywell Forge y otras suites de análisis que proporcionan información predictiva que permite a los proveedores anunciar compromisos de tiempo de rotación basados en evidencia. Estas innovaciones reconfiguran el panorama competitivo dentro del mercado de MRO de aeronaves en América del Norte.

Análisis Geográfico

Estados Unidos capturó el 42,67% de los ingresos de 2025, respaldado por los principales centros en Atlanta, Dallas y Chicago, así como por los depósitos de la Fuerza Aérea y la Marina que sostienen las flotas de cazas, cisternas y aeronaves de rotor. La línea dedicada al GTF de Pratt & Whitney de Delta TechOps se inauguró en 2024, con el objetivo de 200 motores anuales para 2027, mientras que GE Aerospace se comprometió con USD 1.000 millones para duplicar la capacidad del LEAP. La participación del mercado de MRO de aeronaves en América del Norte atribuida a los Estados Unidos se beneficia de una profunda base de proveedores, pero debe enfrentar el aumento de los costos laborales y las obligaciones de cumplimiento ambiental.

Se proyecta que Canadá crezca a una CAGR del 4,52% hasta 2031, impulsada por la apertura del taller LEAP-1B de Lufthansa Technik AG y WestJet por CAD 120 millones (USD 87,13 millones) en Calgary en 2027, así como por los incentivos gubernamentales a través del Fondo de Innovación Estratégica. Los sitios de StandardAero en Winnipeg y Vancouver amplían la capacidad de motores y componentes, mientras que Air Canada Technical Services moderniza las instalaciones de Montreal y Toronto. Las aprobaciones bilaterales de Transport Canada con la Administración Federal de Aviación y la Agencia Europea de Seguridad Aérea permiten a los talleres canadienses capturar la demanda excedente, fortaleciendo así su posición dentro del mercado más amplio de MRO de aeronaves en América del Norte.

México atrae proyectos sensibles al costo debido a las tarifas laborales que promedian USD 18.000-25.000 por mecánico y el comercio libre de aranceles bajo el Tratado entre México, Estados Unidos y Canadá. El centro LEAP de USD 80 millones de Safran en Querétaro abre en 2026, y Viva Aerobus planea una base de USD 235 millones en el mismo estado para 2027. Los procedimientos aduaneros y de certificación añaden dos o tres días a los tiempos de rotación típicos, pero las ventajas económicas compensan, asegurando que la presencia de México dentro del mercado de MRO de aeronaves en América del Norte continúe creciendo.

Panorama Competitivo

El panorama competitivo exhibe una concentración media. Los grupos OEM, incluidos GE Aerospace, RTX Corporation, Rolls-Royce Holdings plc, Safran SA y Honeywell International Inc., mantuvieron colectivamente más del 40% de los ingresos de 2025 a través de herramientas propietarias, datos de ingeniería y acuerdos de horas de vuelo. Los independientes principales AAR CORP., StandardAero Aviation Holdings, Inc. y Singapore Technologies Engineering Ltd. aumentan la penetración al ofrecer cobertura multiplataforma, precios transparentes y espacios de taller más rápidos para el CFM56, el V2500 y los motores de fuselaje ancho maduros. Las entidades afiliadas a aerolíneas, como Delta TechOps y Air Canada Technical Services, aprovechan la infraestructura existente para ganar contratos de terceros y mitigar los ciclos de utilización de la flota, fortaleciendo así su contribución al mercado de MRO de aeronaves en América del Norte.

Las capacidades digitales constituyen ahora un diferenciador decisivo. Honeywell Forge predice fallos de componentes con 30 días de antelación en más de 1.200 aeronaves, lo que resulta en una reducción del 18% en las remociones de unidades de potencia auxiliar y una reducción del 12% en las revisiones del tren de aterrizaje. Collins Aerospace aplica análisis similares a 1.200 aeronaves, demostrando ahorros consistentes en eventos de mantenimiento no programado. Mientras tanto, los agregadores de USM como AerSale logran un rápido crecimiento al curar fondos de piezas certificadas con trazabilidad completa, una capacidad muy valorada ante la persistente escasez de materias primas. Las oportunidades de nicho persisten en ala rotatoria, conversión de cargueros y reparación de materiales compuestos, lo que permite a las empresas especializadas capturar segmentos rentables dentro del mercado más amplio de MRO de aeronaves en América del Norte.

Líderes de la Industria de MRO de Aeronaves en América del Norte

Delta TechOps (Delta Air Lines Inc.)

AAR CORP.

Lufthansa Technik AG

StandardAero Aviation Holdings, Inc.

RTX Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: AAR CORP. anunció la adquisición de HAECO Americas del Grupo HAECO por USD 78 millones en una transacción en efectivo. Esta adquisición mejora las capacidades de mantenimiento de AAR y se alinea con su objetivo estratégico de expandir el segmento de Reparación e Ingeniería, sujeto a los ajustes y condiciones habituales.

- Febrero de 2025: Air France Industries KLM Engineering & Maintenance (AFI KLM E&M) y Air Canada firmaron un acuerdo de Soporte de Componentes de 10 años para 58 B787 Dreamliners, estableciendo un nuevo fondo de existencias en Toronto para mejorar el soporte a las operaciones en expansión de Air Canada.

- Agosto de 2024: StandardAero aseguró un contrato de USD 315,70 millones para mantener los motores T56-A-427A de la Marina de los Estados Unidos, que dan soporte al E-2D Advanced Hawkeye.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de MRO de aeronaves en América del Norte como el gasto anual de aerolíneas, fuerzas militares y operadores de aviación de negocios en inspección, reparación, revisión, modificación y soporte de línea programados o no programados para aeronaves de ala fija y rotatoria que operan en Estados Unidos, Canadá y México.

Exclusión del alcance: la fabricación de nuevas piezas o herramientas y cualquier actividad de MRO no aeronáutica quedan fuera de esta instantánea de la cadena de valor.

Descripción General de la Segmentación

- Por Tipo de MRO

- Motor

- Mantenimiento Pesado de Célula

- Componente

- Inspecciones de Línea y Rutina

- Modificaciones y Actualizaciones

- Por Tipo de Aeronave

- Ala Fija

- Ala Rotatoria

- Por Aplicación

- Aviación Comercial

- Pasajeros

- Carga/Carguero

- Aviación Militar

- Aviación General

- Aviación Comercial

- Por Proveedor de Servicios

- MRO Afiliado a Aerolínea

- MRO Independiente de Terceros

- MRO Cautivo de OEM

- Depósitos Militares

- Por Geografía

- Estados Unidos

- Canadá

- México

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas recopilaron puntos de vista a través de entrevistas con jefes de ingeniería de aerolíneas, gerentes de hangares independientes, planificadores de talleres de motores e inspectores regulatorios en los tres países. Estas discusiones pusieron a prueba las tasas de utilización, los cuellos de botella en el tiempo de rotación de los talleres y los precios promedio de los paquetes de servicio, lo que nos permitió ajustar los supuestos de escritorio y cerrar las brechas de datos.

Investigación Documental

Comenzamos con datos abiertos de la Administración Federal de Aviación, Transport Canada, la Agencia Federal de Aviación Civil de México, la Oficina de Estadísticas de Transporte y los registros de horas de vuelo de la Asociación Internacional de Transporte Aéreo, luego añadimos información de organismos comerciales como la Asociación de Estaciones de Reparación y Aviónica y la Asociación de Industrias Aeroespaciales. Las señales del mercado extraídas de los informes trimestrales de las aerolíneas, los boletines de servicio de los OEM y los comunicados de prensa se complementaron con bases de datos de flotas dentro de D&B Hoovers y Dow Jones Factiva.

Las directivas de aeronavegabilidad, los manifiestos de comercio transfronterizo y los índices de salarios de técnicos nos ayudaron a establecer puntos de referencia para las divisiones de mano de obra y materiales, mientras que las curvas históricas de visitas a talleres proporcionaron el comportamiento por cohorte de edad.

Las fuentes mencionadas aquí son ilustrativas; se consultaron muchas referencias adicionales para la validación y la claridad.

Dimensionamiento del Mercado y Pronósticos

Una reconstrucción de arriba hacia abajo comienza con los recuentos de flotas en servicio y las horas de vuelo promedio, que luego se multiplican por el costo de mantenimiento típico por hora para derivar el grupo de demanda; las verificaciones selectivas de abajo hacia arriba, las facturas de talleres de motores muestreadas, los volúmenes de pedidos de piezas y las frecuencias de inspecciones de línea mantienen los totales fundamentados. Las variables clave modeladas incluyen la edad de la flota, la deriva del intervalo de inspecciones pesadas, la capacidad del taller de motores, la inflación salarial de los técnicos y la combinación de tráfico de carga frente a pasajeros. La regresión multivariante, sometida a pruebas de estrés mediante análisis de escenarios, proyecta los valores hasta 2030 tras alinear los impulsores macroeconómicos como el PIB y las tendencias del precio del combustible de aviación.

Validación de Datos y Ciclo de Actualización

Antes de la publicación, los resultados pasan por análisis de varianza frente al gasto histórico, ratios de referencia y rastreadores de costos independientes. Los revisores senior dan su aprobación una vez resueltas las anomalías. Actualizamos el modelo cada doce meses y lo reabrimos antes si los planes de flota, la regulación o las fluctuaciones cambiarias cambian materialmente.

Por Qué la Línea de Base de MRO de Aeronaves en América del Norte de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas mezclan la producción económica indirecta con el gasto directo en mantenimiento, aplican curvas de costos globales a los salarios locales o congelan los ciclos de actualización durante años.

El estudio de Mordor reporta únicamente el gasto en servicios dentro de América del Norte, convierte las cotizaciones de proveedores a dólares constantes de 2025 y revalida los insumos anualmente; pasos que moderan la sobreestimación sin caer en un conservadurismo excesivo.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 26,96 mil millones (2025) | ||

| USD 28,00 mil millones (2025) | Consultora Global A | Añade gastos de herramientas y formación y aplica tarifas laborales promedio globales |

| USD 69,00 mil millones (2025) | Asociación de la Industria B | Contabiliza la producción económica indirecta y cubre únicamente los Estados Unidos |

En resumen, nuestro marco equilibrado y basado en variables ofrece una línea de base transparente que los responsables de la toma de decisiones pueden rastrear hasta métricas de flota claras y replicar con recursos moderados.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y las perspectivas de CAGR para el mercado de MRO de aeronaves en América del Norte?

El mercado de MRO de aeronaves en América del Norte se sitúa en USD 27,88 mil millones en 2026 y se proyecta que alcance USD 33,94 mil millones en 2031, lo que refleja una CAGR del 4,01%.

¿Qué línea de servicio se expande más rápidamente dentro del MRO de América del Norte?

Se proyecta que la reparación y revisión de componentes crezca a aproximadamente una CAGR del 4,25% hasta 2031, impulsada por la obsolescencia de la aviónica y la fatiga del tren de aterrizaje en las flotas de fuselaje estrecho envejecidas.

¿Cómo influye la escasez de técnicos en el tiempo de rotación del mantenimiento?

Un déficit de 20.000-25.000 mecánicos certificados está extendiendo el tiempo de rotación de los talleres de motores a 120-150 días y lleva a las aerolíneas a arrendar motores de repuesto o aumentar las compras de USM para mantener las aeronaves en vuelo.

¿Por qué Canadá se está convirtiendo en un importante centro de crecimiento de MRO?

Los incentivos gubernamentales y la nueva capacidad de motores LEAP-1B en Calgary, junto con las instalaciones establecidas de StandardAero y Air Canada, impulsan una CAGR proyectada del 4,52% para los ingresos de MRO canadienses hasta 2031.

¿De qué manera los acuerdos de servicio a largo plazo de los OEM están reconfigurando la competencia?

Los contratos de tarifa por hora de vuelo de quince años para los motores LEAP y GTF transfieren el riesgo de costos a los fabricantes, pero vinculan a las aerolíneas a redes cautivas, lo que lleva a los independientes a centrarse en familias de motores maduros donde el soporte de los OEM está disminuyendo.

¿Qué papel desempeñan los acuerdos de servicio a largo plazo en la industria?

Los acuerdos respaldados por OEM proporcionan a las aerolíneas previsibilidad de costos al tiempo que permiten a los fabricantes asegurar ingresos recurrentes del mercado posventa y acceso a datos.

Última actualización de la página el: