Tamaño y Cuota del Mercado de Mamografía del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

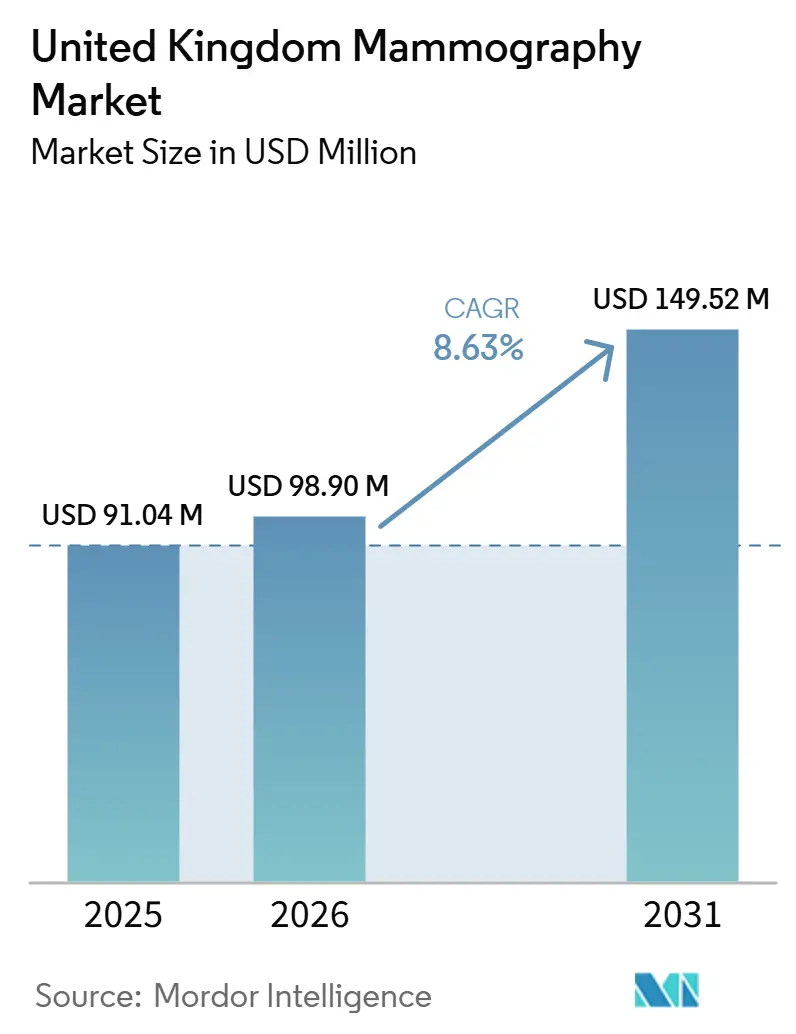

| Tamaño del mercado en el año base (2025) | 91.04 Millones de dólares |

| Tamaño del Mercado (2026) | 98.90 Millones de dólares |

| Tamaño del Mercado (2031) | 149.52 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mamografía del Reino Unido por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Mamografía del Reino Unido se expanda desde 91,04 millones USD en 2025 y 98,90 millones USD en 2026 hasta 149,52 millones USD en 2031, registrando una CAGR del 8,63% entre 2026 y 2031.

El aumento de la incidencia del cáncer de mama, la continua expansión del Programa de Cribado Mamario del NHS y las rápidas actualizaciones tecnológicas se combinan para acelerar la demanda de equipos. Los hospitales y los centros de diagnóstico comunitarios están ampliando sus bases instaladas para mantener los estándares de servicio en medio de una escasez nacional de radiólogos. Los avances en la tomosíntesis mamaria 3-D y el análisis de imágenes impulsado por inteligencia artificial constituyen ahora los principales puntos de diferenciación para los fabricantes que compiten por cumplir las especificaciones de rendimiento del NHS. La certeza regulatoria derivada de las próximas reformas de la MHRA y el compromiso del gobierno con una aprobación más rápida de dispositivos respaldan aún más el crecimiento, incluso cuando la presión sobre los presupuestos de capital impulsa a los centros sanitarios hacia acuerdos de arrendamiento y servicios gestionados.

Conclusiones Clave del Informe

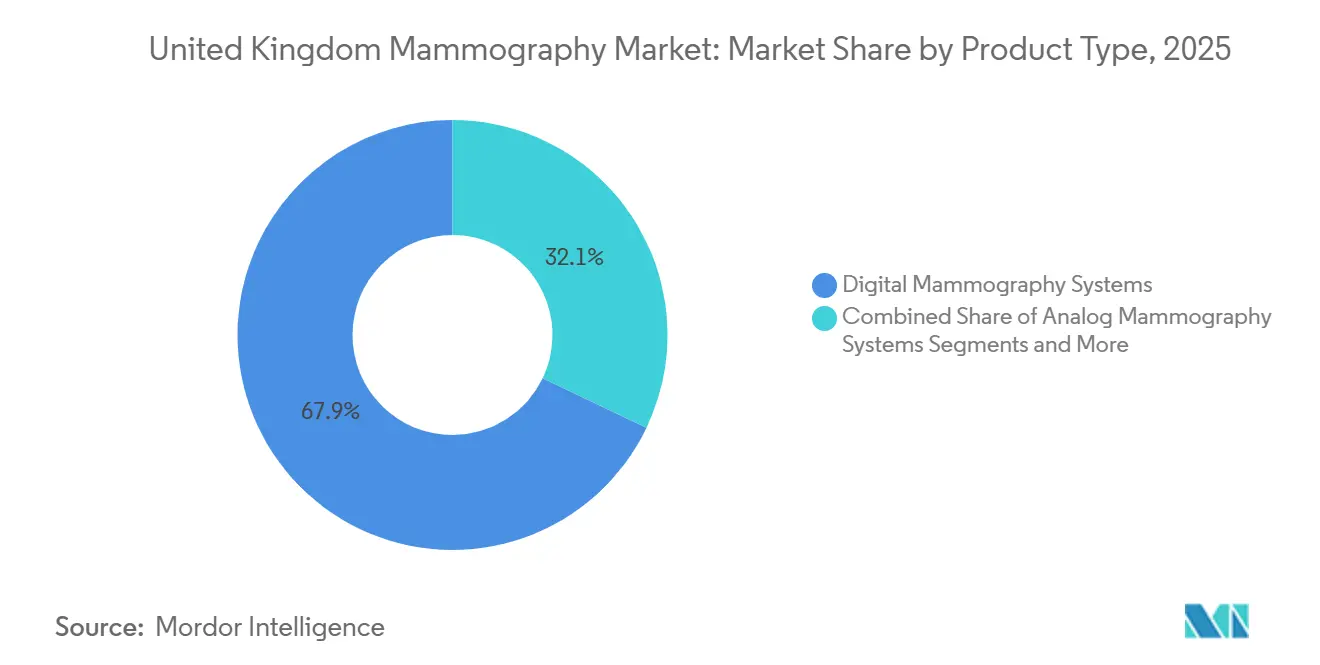

- Por tipo de producto, los sistemas digitales lideraron con el 67,90% de la cuota del mercado de mamografía del Reino Unido en 2025, mientras que se proyecta que los sistemas de tomosíntesis de mama se expandirán a una CAGR del 9,29% hasta 2031.

- Por tecnología, la mamografía 3-D acaparó el 56,70% del tamaño del mercado de mamografía del Reino Unido en 2025; se espera que la mamografía 2-D crezca a una CAGR del 9,03% durante el período 2026-2031.

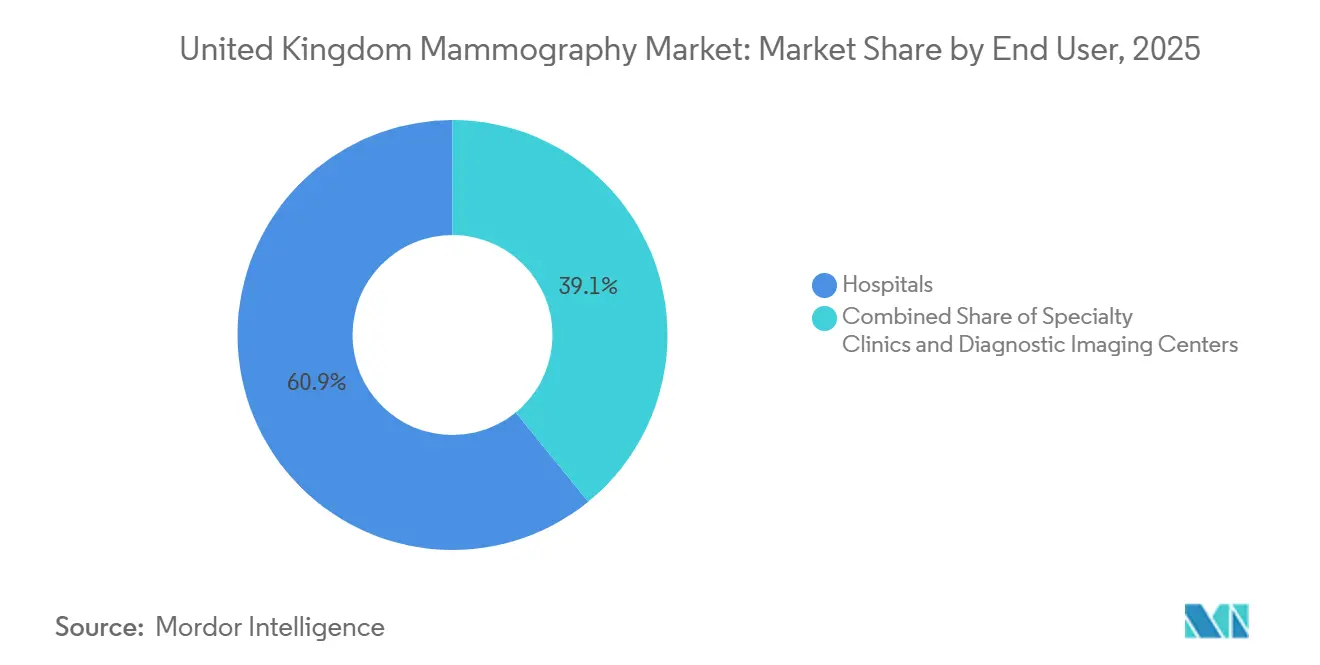

- Por usuario final, los hospitales mantuvieron el 60,85% de la cuota del mercado de mamografía del Reino Unido en 2025; los centros de diagnóstico por imagen registran la CAGR anticipada más alta, del 9,58%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mamografía del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la cobertura y los límites de edad del Programa de Cribado Mamario del NHS | +2.8% | A nivel nacional en el Reino Unido, con enfoque en regiones históricamente desatendidas | Mediano plazo (2-4 años) |

| Creciente incidencia del cáncer de mama y diagnósticos de aparición temprana | +2.5% | A nivel nacional en el Reino Unido, amplificado en núcleos urbanos densamente poblados | Largo plazo (≥ 4 años) |

| Avances tecnológicos y ciclos de reemplazo para la tomosíntesis mamaria 3-D | +1.9% | A nivel nacional en el Reino Unido, con adopción inicial en los grandes Centros Sanitarios del NHS y clínicas privadas | Mediano plazo (2-4 años) |

| Rápida adopción de soluciones de diagnóstico asistido por computadora habilitadas con inteligencia artificial para mitigar la escasez de radiólogos | +1.4% | A nivel nacional en el Reino Unido, con mayor aceleración en los Centros Sanitarios del NHS de atención aguda | Corto a mediano plazo (1-3 años) |

| Despliegue de unidades móviles de mamografía para abordar las desigualdades de acceso en zonas rurales | +0.8% | Zonas rurales del Reino Unido específicamente (Tierras Altas de Escocia, Cornualles, Gales) | Corto plazo (≤ 2 años) |

| Capital vinculado a criterios ESG e iniciativas de Cero Emisiones Netas del NHS que impulsan la actualización de sistemas de baja dosis | +0.6% | A nivel nacional en el Reino Unido, vinculado a los Centros Sanitarios del NHS con mandatos activos de contratación verde | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia del Cáncer de Mama en el Reino Unido

La incidencia continúa aumentando y se proyecta que llegará a un nuevo diagnóstico cada ocho minutos para 2040 [1]Breast Cancer Now, "Cáncer de Mama en el Reino Unido 2024," breastcancernow.org. El sesgo demográfico hacia mujeres mayores de 50 años se alinea directamente con la elegibilidad del cribado del NHS, generando volúmenes de procedimientos fiables que renuevan la base instalada de unidades digitales. El mayor riesgo de cáncer en mujeres con tejido mamario denso eleva la demanda de diagnóstico por imagen avanzado, como la imagen molecular de mama, que complementa los flujos de trabajo de mamografía. Las estimaciones de costes muestran que la gestión del cáncer de mama podría ascender a 3.600 millones de GBP para 2034, reforzando la lógica financiera de las inversiones en detección temprana. Los centros urbanos con poblaciones densas requieren sistemas de alto rendimiento para gestionar cargas de casos crecientes, lo que fortalece el argumento de compra de equipos 3-D de gama alta que acortan los ciclos de revisión y mejoran las tasas de detección. Los investigadores clínicos del University College de Londres están llevando a cabo ensayos con tecnologías prototipo de imagen para mama densa que probablemente alimentarán futuros requisitos de adquisición.

Expansión de la Cobertura del Programa de Cribado de Mama del NHS

La estrategia del NHS extiende las invitaciones al cribado más allá de los 70 años y despliega servicios móviles en regiones desatendidas, incrementando de forma inmediata la demanda anual de mamografías y presionando la capacidad instalada [2]Gobierno del Reino Unido, "Ensayo de IA de Vanguardia Mundial para Combatir el Cáncer de Mama Lanzado," gov.uk . Los indicadores de rendimiento establecen un objetivo de cobertura del 70%, y los primeros resultados de los centros de diagnóstico comunitarios muestran un incremento de la participación de casi el 50% donde operan unidades móviles. El cambio de política obliga a los fondos fiduciarios a adquirir sistemas adicionales o actualizar las plataformas existentes con capacidad para mayor rendimiento de pacientes. La integración con software de estratificación de riesgo basado en IA se está volviendo esencial a medida que los gestores de programas prueban intervalos de revisión adaptables que adaptan la frecuencia del cribado al riesgo individual. Los mandatos de seguridad de datos del NHS Digital impulsan la adquisición hacia plataformas que ofrecen conexiones seguras en la nube y cumplimiento estricto del RGPD.

Avances Tecnológicos en Tomosíntesis 3-D de Mama

Los sistemas de tomosíntesis ofrecen ahora una sensibilidad del 92% y reducen los falsos positivos en un 40%, un rendimiento que convierte rápidamente a los comités clínicos que evalúan presupuestos de reemplazo. Los tiempos de lectura casi se duplican en comparación con las películas 2-D, lo que presiona a los fondos fiduciarios a desplegar herramientas de IA que clasifiquen las imágenes y mantengan el rendimiento. Los escáneres de tomosíntesis de ángulo amplio, como la plataforma de 50 grados de Siemens Healthineers, mejoran aún más la resolución en profundidad, haciéndolos atractivos para los protocolos de mama densa. El respaldo de las directrices de la Comisión Europea de mayo de 2023 asegura a los consejos hospitalarios que la modalidad 3-D satisface las mejores prácticas internacionales, añadiendo impulso a las aprobaciones de solicitudes de capital.

Rápida Adopción de Soluciones CAD Habilitadas por IA

Un ensayo nacional de IA que abarca a 700.000 mujeres en 30 centros valida los algoritmos de CAD que detectan cánceres no detectados por los radiólogos y reducen los tiempos de resultado a tres días. El programa piloto MHRA Airlock indica vías regulatorias claras para las innovaciones de aprendizaje automático, reduciendo la fricción de entrada al mercado para los proveedores. Proveedores como Lunit, ahora fortalecido a través de su adquisición de Volpara Health Technologies, están ofreciendo puntuación de riesgo, garantía de calidad y análisis de flujo de trabajo en suscripciones modulares que se ajustan a las líneas de presupuesto operativo del NHS. La IA escalable reduce el impacto de un déficit del 29% en radiólogos clínicos, posicionando el software como un multiplicador directo de la fuerza laboral.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de los pacientes sobre la exposición a la radiación | -1.2% | Juntas de salud urbanas | Corto plazo (≤ 2 años) |

| Recortes en los presupuestos de capital del NHS | -2.3% | Centros sanitarios más pequeños | Mediano plazo (2-4 años) |

| Escasez de radiólogos capacitados | -1.8% | Regiones rurales | Largo plazo (≥ 4 años) |

| Limitaciones del RGPD sobre el intercambio de datos de inteligencia artificial en la nube | -0.9% | Áreas con adecuación de datos de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de los Pacientes sobre la Exposición Acumulada a la Radiación

La dosis glandular media oscila entre 1 mGy y 10 mGy por examen, y los estudios con contraste pueden alcanzar 11,84 mGy, lo que genera preguntas de seguridad que reducen la asistencia repetida. Las encuestas muestran que el 27% de las personas que no acuden citan el miedo al dolor y a la radiación como principales factores disuasorios. Los fabricantes comercializan ahora sistemas de control automático de exposición que ajustan dinámicamente la dosis según el grosor mamario, reduciendo la ansiedad del paciente y mejorando las tasas de revisión. Las campañas del NHS dirigidas al público enfatizan la transparencia en materia de dosis, citando la dosis efectiva ponderada por frecuencia del UNSCEAR de 0,22 mSv para el cribado estándar, con el fin de generar confianza.

Recortes en los Presupuestos de Capital para Equipos del NHS

La brecha de financiación de 37.000 millones de GBP obliga a los centros sanitarios a sopesar la necesidad clínica inmediata frente al mantenimiento diferido. Las directrices de capital para 2025-26 exigen mejoras en la eficiencia, lo que prolonga los ciclos de reemplazo de las unidades analógicas o digitales de primera generación. Para sortear estas limitaciones, los proveedores ofrecen servicios de equipos gestionados que trasladan el gasto de los presupuestos de capital a los operativos, aunque los contratos de mayor duración pueden limitar la agilidad para futuras actualizaciones tecnológicas. Fondos específicos como el Fondo de Modernización de Radioterapia de 130 millones de GBP ponen de relieve el potencial de las subvenciones de asignación específica; los proveedores de mamografía presionan para obtener asignaciones similares destinadas al cribado.

Recortes en los Presupuestos de Equipos de Capital del NHS

La brecha de financiación de 37.000 millones de GBP obliga a los fondos fiduciarios a sopesar la necesidad clínica inmediata frente al mantenimiento diferido. Las directrices de capital para 2025-26 exigen mejoras de eficiencia, prolongando los ciclos de reemplazo de unidades analógicas o digitales de primera generación. Para sortear estas limitaciones, los proveedores ofrecen servicios de equipos gestionados que trasladan el gasto del presupuesto de capital al operativo, aunque los períodos de contrato más largos pueden limitar la agilidad en la actualización tecnológica futura. Los fondos específicos, como el Fondo de Modernización de Radioterapia de 130 millones de GBP, ponen de manifiesto el potencial de las subvenciones de asignación específica; los proveedores de mamografía ejercen presión para obtener asignaciones similares para el cribado.

Escasez de Técnicos en Radiología y Radiólogos Formados

Las tasas de vacantes se sitúan en el 17,5% para los mamógrafos de cribado y en el 29% para los radiólogos, lo que alarga las colas de lectura y retrasa los diagnósticos. La clasificación por IA ayuda a mitigar la carga de trabajo, aunque su adopción es lenta en los hospitales más pequeños que carecen de capacidad de integración informática. Las alianzas educativas con universidades están ampliando los programas de aprendizaje, aunque el flujo de egresados no compensará plenamente las jubilaciones hasta después de 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Digitales Impulsan la Transformación del Mercado

La mamografía digital representa el 67,90% de la cuota del mercado de mamografía del Reino Unido en 2025 y sigue siendo la columna vertebral de la infraestructura de cribado del NHS. La conversión de película a digital ha mejorado la claridad de las imágenes y ha reducido las tasas de repetición, generando ahorros totales de costes que ayudan a compensar las primas de adquisición. El tamaño del mercado de mamografía del Reino Unido para los sistemas digitales aumentó en 2026 a medida que los fondos fiduciarios reemplazaron detectores envejecidos por modelos que integran paletas de compresión inalámbricas y estaciones de trabajo preparadas para IA. Los proveedores están incluyendo contratos de servicio que garantizan un tiempo de actividad superior al 99% e incluyen diagnóstico remoto para reducir las visitas al sitio.

Los sistemas de tomosíntesis de mama registran el crecimiento más rápido, con una CAGR del 9,29% hasta 2031, impulsados por la validación clínica y el respaldo regulatorio. La tomosíntesis mejora la detección del cáncer invasivo hasta en un 65% en comparación con la modalidad 2-D y reduce las tasas de revisión en un 40%. El tamaño del mercado de mamografía del Reino Unido para la tomosíntesis se está expandiendo a medida que los acuerdos marco de la Cadena de Suministro del NHS acortan los ciclos de licitación y fomentan la adquisición masiva. Las soluciones analógicas continúan siendo eliminadas progresivamente, aunque permanecen en algunas furgonetas rurales donde las limitaciones de energía y la baja utilización no justifican la inversión en modalidad 3-D. Categorías adicionales, como las mesas guiadas por biopsia y las plataformas con contraste mejorado, están ganando interés en nichos a medida que los fondos fiduciarios buscan clínicas de mama de ventanilla única.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Mamografía 3-D Redefine la Práctica Clínica

Las plataformas 3-D mantuvieron el 56,70% del mercado de mamografía del Reino Unido en 2025 debido a su superior visibilidad de lesiones y menor número de revisiones. Los fondos fiduciarios del NHS prefieren sistemas que admitan la generación de imágenes 2-D sintéticas, manteniendo la dosis total dentro de los parámetros heredados y capturando datos volumétricos para el post-procesado con IA. Los centros que planifican compras futuras citan aranceles de reembolso más elevados para la modalidad 3-D como argumento económico adicional.

La mamografía 2-D conserva su valor donde las necesidades de rendimiento superan la ventaja en profundidad de la modalidad 3-D. Los fondos fiduciarios que aplican protocolos de lectura única eligen unidades de panel plano rentables que atienden a diez pacientes por hora. El tamaño del mercado de mamografía del Reino Unido para la modalidad 2-D sigue aumentando modestamente a medida que los centros comunitarios priorizan la cantidad de equipos sobre las características premium. Los modos combinados 2-D/3-D proporcionan flexibilidad de configuración y se espera que dominen los ciclos de reemplazo a partir de 2028.

Por Usuario Final: Los Hospitales Anclan el Mercado Mientras los Centros Comunitarios Crecen con Fuerza

Los hospitales captaron el 60,85% de la demanda de 2025, lo que refleja su papel como ubicación principal para el diagnóstico por imagen de pacientes sintomáticos y los comités multidisciplinarios de tumores. Los mandatos continuos de garantía de calidad y los equipos de ingeniería en el propio centro permiten a los hospitales adoptar rápidamente las últimas actualizaciones de modalidad 3-D e IA. El tamaño del mercado de mamografía del Reino Unido en los hospitales aumenta aún más en 2026 a medida que los grandes fondos fiduciarios consolidan las listas de cribado regionales para maximizar la utilización de los escáneres y asegurar descuentos basados en volumen por parte de los proveedores.

Los centros de diagnóstico por imagen son el canal de más rápido crecimiento, con una CAGR del 9,58% hasta 2031, impulsados por la iniciativa de Centros de Diagnóstico Comunitario del gobierno, que apunta a 9 millones de pruebas adicionales anuales. Las ubicaciones en centros comerciales, clínicas de calle y furgonetas móviles se combinan para ampliar el alcance geográfico y reducir los tiempos de desplazamiento. Estos centros aprovechan las soluciones PACS en la nube que permiten a los radiólogos externos leer los exámenes, garantizando la continuidad del servicio cuando el personal local es escaso. Las clínicas especializadas enfocadas exclusivamente en la salud de la mama se reservan una cuota menor pero estable al ofrecer ecografía y biopsia en el mismo día.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Inglaterra concentra la mayor parte de las instalaciones debido a su mayor población y su densa red hospitalaria. Londres, Mánchester y Birmingam contribuyen con los mayores volúmenes de exámenes, impulsando la adquisición repetida de escáneres 3-D. Las unidades de cribado regionales que cubren grupos de códigos postales definidos apoyan calendarios de reemplazo predecibles y permiten la negociación colectiva de contratos de mantenimiento. La participación récord alcanzada durante la campaña de concienciación del NHS de 2025 ha intensificado el uso de las máquinas en los centros metropolitanos.

Escocia, Gales e Irlanda del Norte constituyen grupos de adquisición diferenciados que influyen colectivamente en el 17,85% del total de instalaciones. Los consejos del NHS en estas naciones se enfrentan a importantes desafíos de acceso en zonas rurales y, por lo tanto, asignan presupuesto para furgonetas móviles equipadas con detectores digitales de bajo consumo energético. La unidad móvil de cáncer actualizada de Gloucestershire ilustra cómo las renovaciones pueden introducir 20 visitas de pacientes al día manteniendo los estándares de calidad de imagen.

Las iniciativas transfronterizas facilitan infraestructuras de PACS en la nube compartidas que agrupan la capacidad de los radiólogos en ocho fondos fiduciarios del NHS en el Gran Mánchester, procesando hasta 4 millones de exámenes anuales. Dicha integración reduce los retrasos en los informes e informa las decisiones de asignación de activos cuando los fondos fiduciarios vecinos experimentan tiempo de inactividad del escáner. La escasez de personal es más aguda en las Tierras Altas rurales y la costa de Gales, lo que lleva a los consejos locales a negociar contratos de servicios gestionados que incluyen paquetes de apoyo de teleradiología por parte de los proveedores de equipos.

Panorama Competitivo

El mercado presenta una concentración moderada, con cinco fabricantes globales —Hologic, Siemens Healthineers, GE HealthCare, Fujifilm y Philips— que atienden colectivamente la mayoría de los contratos existentes. La competencia se centra en el rendimiento de la imagen 3-D, la optimización de la dosis y la facilidad de integración de software de IA de terceros en archivos neutros de proveedores. Los movimientos estratégicos de 2024-2025 subrayan el giro hacia los ecosistemas de IA. Lunit finalizó su adquisición de Volpara Health Technologies para ofrecer una plataforma integral de salud mamaria que aborda la evaluación de riesgos, la garantía de calidad de imagen y la detección del cáncer en un único flujo de trabajo[3]Lunit, "Lunit Completa la Adquisición de Volpara," lunit.io.

Hologic amplió el alcance de su cartera mediante adquisiciones específicas que añaden módulos de análisis en la nube capaces de automatizar el control de calidad, mientras que Siemens Healthineers lanzó el MAMMOMAT B.brilliant, la primera unidad del Reino Unido con un tiempo de escaneo de tomosíntesis completo inferior a cinco segundos, mejorando la comodidad del paciente y el rendimiento. GE HealthCare presentó el Pristina Via con adquisición de cero clics y exposición de baja dosis para mamas densas, posicionando el dispositivo como una alternativa premium para los fondos fiduciarios que buscan actualizar sus equipos pero enfrentan limitaciones de personal.

Los participantes de nicho como ScreenPoint Medical e iCAD suministran soluciones de IA que pueden conectarse a cualquier modalidad compatible con DICOM, ofreciendo a los hospitales flexibilidad sin necesidad de renovar completamente el hardware. Mientras tanto, las empresas emergentes centradas en la TC de haz cónico y la imagen molecular continúan con estudios piloto que podrían alterar las jerarquías competitivas después de 2030 si se consolidan las vías de reembolso.

Líderes de la Industria de Mamografía del Reino Unido

Siemens Healthineers AG

Canon Inc. (Canon Medical Systems Corporation)

Koninklijke Philips NV

Fujifilm Holdings Corporation

GE Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: El Fondo Fiduciario de la Fundación NHS del Hospital Universitario de Southampton instaló el primer sistema de tomosíntesis MAMMOMAT B.brilliant del Reino Unido, reduciendo el tiempo de escaneo a menos de cinco segundos y mejorando la comodidad del paciente.

- Febrero de 2025: El NHS lanzó su primera campaña nacional para promover el cribado de mama, señalando que el 46,3% de los invitados por primera vez no acude a las citas.

- Octubre de 2024: DeepHealth adquirió Kheiron Medical Technologies para ampliar las capacidades de mamografía con IA, integrando el algoritmo Mia en una plataforma de diagnóstico ampliada.

Alcance del Informe del Mercado de Mamografía del Reino Unido

Según el alcance del informe, la mamografía hace referencia a una técnica estándar de diagnóstico y cribado que se utiliza para examinar los tejidos mamarios con el fin de detectar la presencia de un tumor maligno. El proceso implica el uso de rayos X de baja energía para la detección temprana del cáncer de mama. El Mercado de Mamografía del Reino Unido está segmentado por Tipo de Producto (Sistemas Digitales, Sistemas Analógicos, Tomosíntesis de Mama y Otros Tipos de Producto) y Usuario Final (Hospitales, Clínicas Especializadas y Centros de Diagnóstico). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Sistemas de Mamografía Digital |

| Sistemas de Mamografía Analógica |

| Sistemas de Tomosíntesis de Mama |

| Otros Tipos de Producto |

| Mamografía 2-D |

| Mamografía 3-D |

| Hospitales |

| Clínicas Especializadas |

| Centros de Diagnóstico por Imagen |

| Por Tipo de Producto | Sistemas de Mamografía Digital |

| Sistemas de Mamografía Analógica | |

| Sistemas de Tomosíntesis de Mama | |

| Otros Tipos de Producto | |

| Por Tecnología | Mamografía 2-D |

| Mamografía 3-D | |

| Por Usuario Final | Hospitales |

| Clínicas Especializadas | |

| Centros de Diagnóstico por Imagen |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Mamografía del Reino Unido?

Se espera que el tamaño del Mercado de Mamografía del Reino Unido alcance los 98,9 millones de USD en 2026 y crezca a una CAGR del 8,63% para llegar a los 149,52 millones de USD en 2031.

¿Qué categoría de producto tiene la mayor cuota de instalaciones actuales?

Los sistemas de mamografía digital representan el 67,90% de todas las unidades en servicio.

¿Quiénes son los actores clave en el Mercado de Mamografía del Reino Unido?

Siemens Healthineers AG, Canon Inc. (Canon Medical Systems Corporation), Koninklijke Philips NV, Fujifilm Holdings Corporation y GE Healthcare son las principales empresas que operan en el Mercado de Mamografía del Reino Unido.

¿Por qué son importantes los centros de diagnóstico comunitarios para la demanda futura?

Incrementan la participación en el cribado hasta en un 50% en las áreas desatendidas, impulsando una mayor adquisición de equipos.

Última actualización de la página el: