Tamaño y Participación del Mercado de Implantes de Mama

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

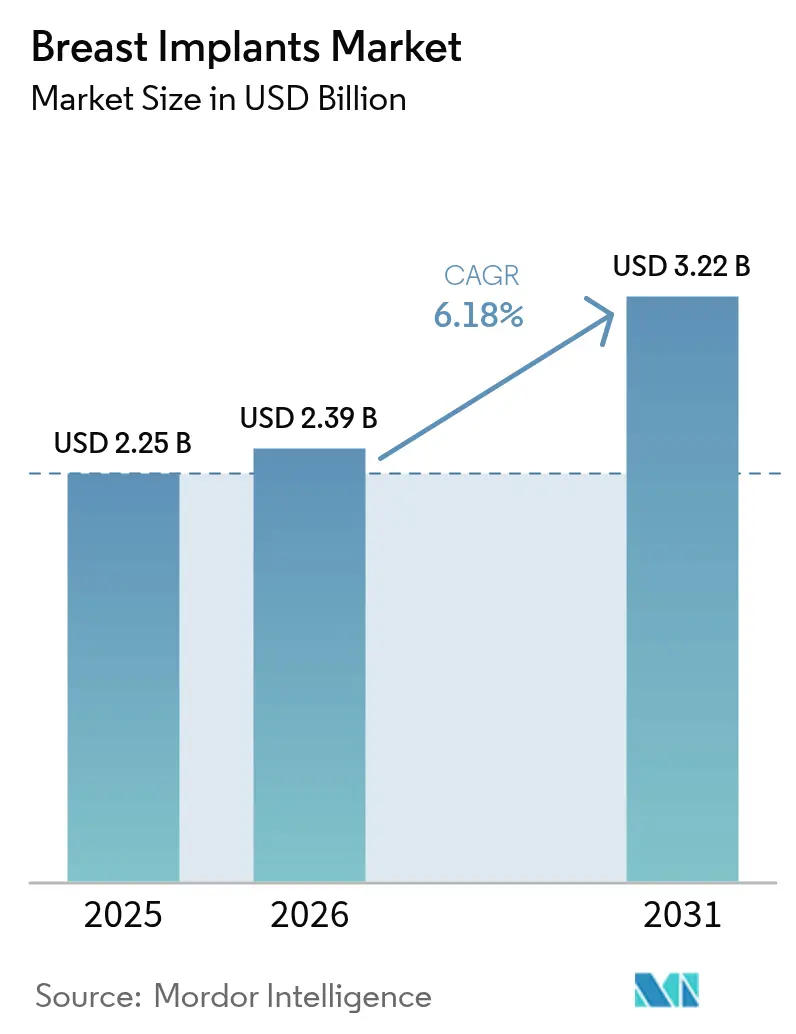

| Tamaño del Mercado (2026) | 2.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Implantes de Mama por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Implantes de Mama sea de USD 2,25 mil millones en 2025, USD 2,39 mil millones en 2026, y alcance USD 3,22 mil millones para 2031, creciendo a una CAGR del 6,18% de 2026 a 2031.

La expansión refleja una combinación de volúmenes crecientes de reconstrucción post-mastectomía, una mayor aceptación social de la cirugía de aumento cosmético y una rápida innovación de productos. Los dispositivos de silicona continúan dominando la demanda total de unidades, pero los implantes de solución salina estructurada están ganando impulso porque eliminan las preocupaciones por ruptura silenciosa al tiempo que ofrecen una sensación similar a la silicona. En todas las regiones, Asia Pacífico es el mercado de más rápido crecimiento, impulsado por centros de turismo médico, un gasto acelerado de la clase media y una oleada de nuevas aprobaciones, mientras que América del Norte mantiene su posición de liderazgo gracias a vías de reembolso maduras y una avanzada experiencia quirúrgica. Las crecientes perturbaciones geopolíticas han expuesto vulnerabilidades en las materias primas, lo que ha llevado a los fabricantes a destinar entre el 3% y el 5% de los ingresos anuales a la resiliencia de la cadena de suministro, la flexibilidad contractual y las estrategias de doble abastecimiento.

Conclusiones Clave del Informe

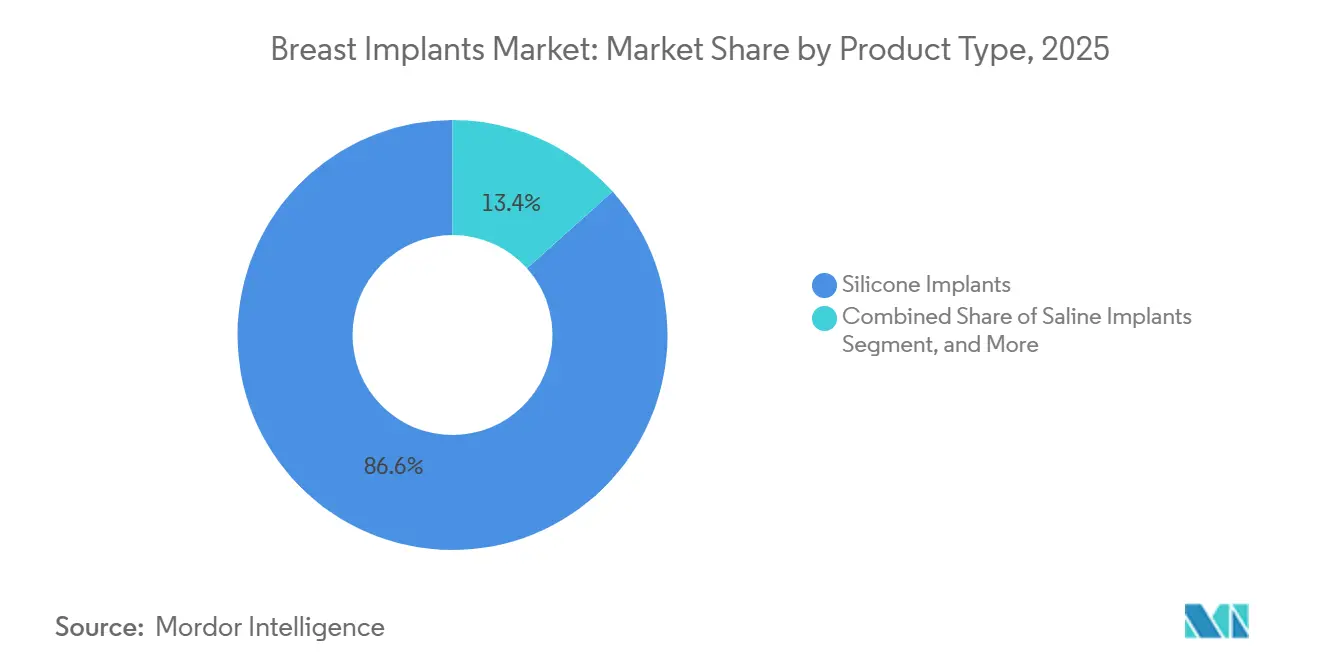

- Por tipo de producto: los implantes de silicona capturaron el 86,62% de la participación del mercado de implantes de mama en 2025, mientras que se prevé que los dispositivos de solución salina estructurada registren una CAGR del 7,34% hasta 2031.

- Por forma, los perfiles redondos representaron el 82,88% del mercado de implantes de mama en 2025; se proyecta que las opciones anatómicas (en forma de gota) crezcan a una CAGR del 6,54% durante el mismo período.

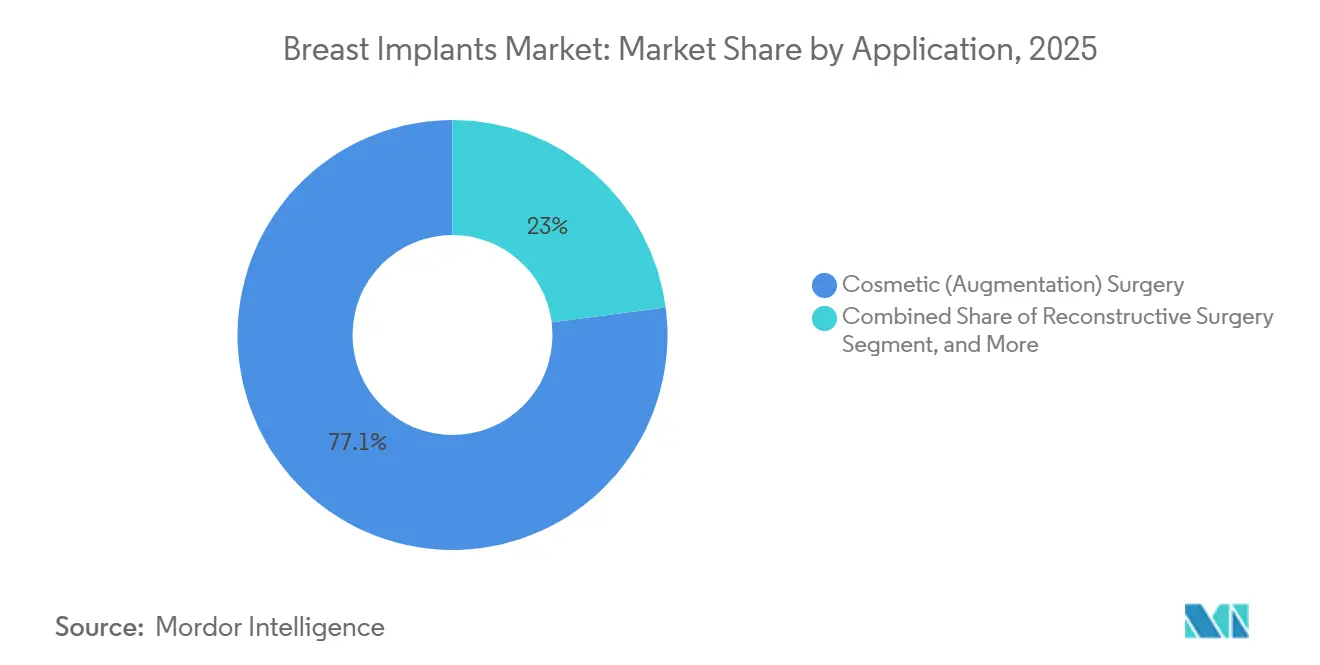

- Por aplicación, los usos cosméticos representaron el 77,05% del mercado de implantes de mama en 2025 y se espera que crezcan a una CAGR del 6,71% para 2031.

- Por usuario final, los centros de cirugía ambulatoria (ASC) representaron el 43,62% del mercado de implantes de mama en 2025, pero se anticipa que las clínicas de cosmetología y los spas médicos crezcan a una CAGR del 6,86% hasta 2031.

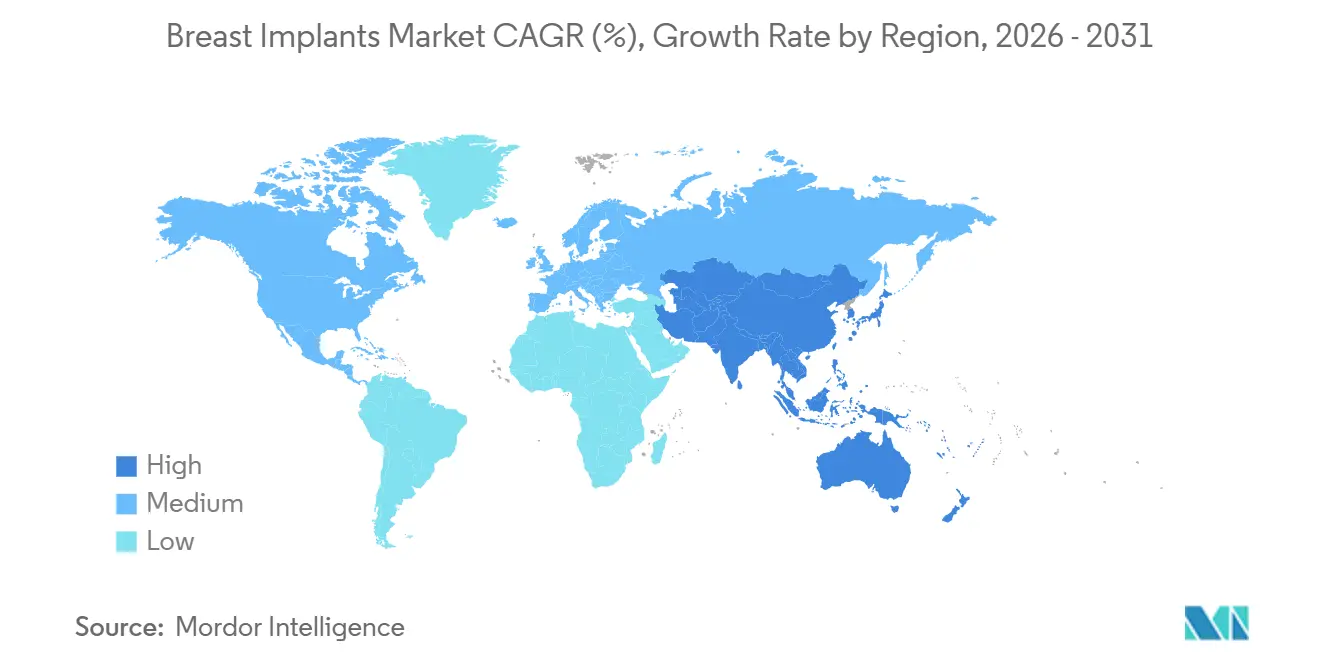

- Por geografía, América del Norte capturó el 40,68% de la participación del mercado de implantes de mama en 2025; se prevé que Asia Pacífico se acelere a una CAGR del 7,48% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Implantes de Mama

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Alta carga de cáncer de mama | +1.2% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento en la demanda de cirugía de mama | +1.4% | Global, liderado por América del Norte, Asia Pacífico, América Latina | Mediano plazo (2-4 años) |

| Avance tecnológico en implantes de mama | +0.9% | América del Norte y Europa, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Herramientas de imagen y simulación en 3D que elevan las tasas de conversión de pacientes | +0.7% | América del Norte, Europa, Asia Pacífico urbana | Corto plazo (≤ 2 años) |

| Aumento del turismo médico para cirugías de mama junto con mayor concienciación | +1.1% | Núcleo de Asia Pacífico, América Latina, Oriente Medio | Mediano plazo (2-4 años) |

| Adopción acelerada de implantes avanzados y marketing directo al consumidor que influye en la demanda | +0.8% | Global, más fuerte en América del Norte y Asia Pacífico urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga de Cáncer de Mama

Se espera que los nuevos diagnósticos de cáncer invasivo en los Estados Unidos alcancen 316.950 en 2025, un aumento del 2% respecto a 2024, lo que refuerza la demanda sostenida de reconstrucción.[1]Sociedad Americana del Cáncer, "Datos y Cifras sobre el Cáncer 2025," Sociedad Americana del Cáncer, cancer.org Los casos mundiales de cáncer de mama están aumentando de manera constante, con proyecciones que indican un incremento de 2,3 millones de casos en 2020 a 3 millones para 2040. Sin embargo, la reconstrucción inmediata sigue siendo subutilizada, con 162.579 reconstrucciones realizadas en 2024, significativamente menos que las mastectomías, particularmente en zonas rurales en comparación con las regiones metropolitanas. Una cobertura más amplia por parte de los pagadores, los avances en las técnicas prepectorales y la creciente adopción de vías directas al implante, que ahora representan el 25% de todas las reconstrucciones, están ayudando a abordar esta disparidad. A medida que se reducen estas barreras sistémicas, se espera que la demanda previamente insatisfecha impulse el crecimiento en los volúmenes del mercado de implantes de mama.

Aumento en la Demanda de Cirugía de Mama

Las preferencias de los consumidores han evolucionado hacia aumentos "indetectables" que imitan la estética natural del seno. La cubierta SmoothSilk de Motiva y texturas igualmente avanzadas reducen la incidencia de contractura capsular, captando el respaldo de los cirujanos. Al mismo tiempo, los procedimientos de elevación de mama aumentaron un 6% en los Estados Unidos en 2024, respaldados por los avances en tecnología de tensado de la piel. En 2024, los procedimientos de aumento cosmético en los Estados Unidos aumentaron a 306.196, continuando una tendencia ascendente de una década. Las personas de entre 18 y 35 años representan el 42% de estos casos, un grupo demográfico fuertemente influenciado por las redes sociales y que demuestra una sensibilidad limitada al precio. A nivel mundial, el turismo médico contribuye significativamente a este crecimiento. Por ejemplo, Turquía realizó más de 553.000 cirugías estéticas en 2023, con los procedimientos de mama representando el 18%. Además, el 42% de los aumentos en los Estados Unidos se realizan ahora en quirófanos de consultorios. Este cambio refleja una transición desde los entornos hospitalarios tradicionales, lo que permite a los proveedores crecer en entornos de menor costo y mayor margen. En conjunto, estos factores impulsan la expansión del mercado de implantes de mama.

Avance tecnológico en implantes de mama

Los implantes estructurados como el IDEAL IMPLANT combinan cámaras deflectoras con relleno de solución salina, lo que lleva a una tasa de satisfacción del 92,7% después de 10 años y tasas de contractura capsular del 6,6%, notablemente por debajo de los estándares de la silicona.[2]William P. Nichter, "Resultados a Diez Años de los Implantes de Mama de Solución Salina Estructurada IDEAL IMPLANT," Cirugía Plástica y Reconstructiva, pubmed.ncbi.nlm.nih.gov Las variantes ligeras como el B-Lite de POLYTECH reducen la masa total del implante en un 30%. Los chips de identificación por radiofrecuencia (RFID) de 3 piezas facilitan ahora las verificaciones de número de serie no invasivas, reforzando la vigilancia poscomercialización y la validación de garantías. En septiembre de 2024, la Administración de Alimentos y Medicamentos (FDA) aprobó los implantes Motiva, que ahora incorporan chips de identificación por radiofrecuencia (RFID). Este avance permite la trazabilidad de por vida, lo que representa un avance significativo para los registros y la vigilancia. Los datos de tres años indican una tasa de contractura capsular del 0,5% y una tasa de ruptura del 0,6%, ambas superando los estándares tradicionales. En diciembre de 2024, Mentor recibió la autorización de la FDA para su MemoryGel Enhance, ampliando el rango de volumen a 1.445 cc para satisfacer la creciente demanda de cirugías de revisión. Los andamiajes bioabsorbibles en investigación, como la matriz de fibroína de seda de BellaSeno y la estructura de policaprolactona de CEREPLAS, demostraron un prometedor crecimiento tisular durante 12 meses. Este cambio hacia la ciencia de materiales avanzados es evidente, aunque se espera que la comercialización se produzca después de 2028. Estos ciclos de innovación respaldan estrategias de precios premium e impulsan el interés de nuevos segmentos de pacientes en el mercado de implantes de mama.

Herramientas de Imagen y Simulación en 3D que Elevan las Tasas de Conversión de Pacientes

Para 2024, el 68% de las consultas de cirugía plástica en los Estados Unidos habían adoptado plataformas de consulta tridimensionales, frente al 42% en 2020. Las consultas que implementaron estos sistemas reportaron un aumento del 23% en las conversiones de consulta a procedimiento y una disminución del 31% en las solicitudes de revisión temprana. Las aplicaciones orientadas al consumidor, como el Visualizador Natrelle de Allergan, alcanzaron más de 1,2 millones de descargas en 2024, lo que permite a los pacientes previsualizar los resultados quirúrgicos desde sus hogares. La integración de la inteligencia artificial para predecir los tamaños óptimos de implantes ha mejorado la confianza en la toma de decisiones, agilizado el ciclo de ventas y mejorado la eficiencia operativa para los cirujanos, impulsando el crecimiento en el mercado de implantes de mama.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Complicaciones posteriores y riesgos asociados con los implantes de mama | -0.8% | Global, mayor escrutinio en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Escasez de suministro de material de grado médico | -0.5% | Global, aguda en los centros de Asia Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones estrictas y disponibilidad de alternativas | -0.6% | América del Norte y Europa, Asia Pacífico emergente | Mediano plazo (2-4 años) |

| Aumento en las primas de seguro de responsabilidad civil por productos para cirujanos | -0.4% | América del Norte, con expansión a Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complicaciones Posteriores y Riesgos Asociados con los Implantes de Mama

Los registros mundiales reportan 1.290 casos confirmados de linfoma anaplásico de células grandes asociado a implantes mamarios (BIA-ALCL), en su mayoría vinculados a cubiertas texturizadas.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones de Comercialización Previa de Implantes de Mama," fda.gov En 2024, la FDA ordenó advertencias en recuadro negro y listas de verificación para pacientes, elevando los costos de cumplimiento pero fomentando una discusión transparente sobre los riesgos. Los implantes de superficie lisa y las técnicas de nanotexturización abordan estas preocupaciones, pero las tendencias en litigios están elevando las primas de seguro de los cirujanos; en algunos estados de los Estados Unidos, las primas aumentaron un 15% interanual en 2024. Los principales desafíos en el mercado de implantes de mama incluyen la contractura capsular, la ruptura y el raro linfoma anaplásico de células grandes asociado a implantes mamarios (BIA-ALCL). El estudio de aprobación posterior a seis años de Sientra reportó una incidencia del 4,1% de contractura de grado III/IV y una tasa de reoperación del 11,6% entre los receptores. Estas cifras se alinean con los promedios de la industria, pero destacan un riesgo persistente. El retiro del mercado de BIOCELL en 2019, que apuntó a las líneas macrotexturizadas, fue un evento significativo en la industria. A partir de 2024, la FDA había registrado más de 1.290 informes de BIA-ALCL, con más de 900 casos vinculados a Allergan. Aumentando aún más la precaución entre los cirujanos, los nuevos avisos de seguridad de la FDA en 2024 vincularon los implantes texturizados con casos adicionales de linfoma. En respuesta, algunos profesionales están haciendo la transición hacia dispositivos lisos o de solución salina, lo que está moderando el crecimiento en segmentos específicos del mercado de implantes de mama.

Escasez de Suministro de Material de Grado Médico

En 2024, la competencia entre los fabricantes de semiconductores por la misma materia prima química duplicó los plazos de entrega de silicona de grado médico a 16 semanas. En consecuencia, los precios al contado aumentaron entre un 15% y un 25%. Sumándose a los desafíos, las restricciones de exportación chinas sobre metales catalizadores y las reducciones de gas en Europa tensaron aún más el mercado. Los fabricantes de equipos originales (OEM) más pequeños enfrentaron dificultades significativas, con Sientra citando la escasez de materias primas como un factor que contribuyó a su quiebra. Si bien las cadenas de suministro comenzaron a estabilizarse, la situación puso de manifiesto vulnerabilidades estructurales, resultando en una modesta inflación de precios en el mercado de implantes de mama.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Silicona Enmascara el Resurgimiento de la Solución Salina

Los implantes de silicona mantuvieron una participación del 86,62% del mercado de implantes de mama en 2025, favorecidos por su estabilidad de gel cohesivo y su mimetismo con los tejidos blandos. El tamaño del mercado de implantes de mama para las líneas de silicona continuará expandiéndose; sin embargo, la CAGR del 7,34% de la solución salina estructurada indica una adopción acelerada. Los dispositivos estructurados evitan el monitoreo por resonancia magnética (MRI), atraen a los consumidores conscientes de la seguridad y permiten el ajuste del relleno intraoperatorio para refinar la simetría. Los implantes cohesivos de gel gomoso siguen siendo atractivos por su memoria de forma y menor riesgo de fuga, pero el perfil de ruptura transparente de la solución salina estructurada gana apoyo entre los candidatos a cirugía de revisión.

Los fabricantes de implantes de silicona responden con extensiones de garantía que cubren la contractura capsular y el reemplazo por ruptura durante toda la vida del implante. Los medidores digitales de mama que superponen imágenes en 3D sobre la anatomía del paciente mejoran la planificación previa al procedimiento, reforzando aún más la posición dominante de la silicona a pesar del impulso de la solución salina en el mercado de implantes de mama.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Forma: Los Implantes Anatómicos Ganan Terreno a Medida que Aumenta la Colocación Prepectoral

Los implantes redondos representaron el 82,88% del mercado de implantes de mama en 2025, aunque las unidades anatómicas crecerán más rápidamente debido a una tasa de contractura capsular significativamente menor del 3,4% frente al 11,3% de los redondos. Los pacientes del este de Asia y Europa, que a menudo prefieren una proyección moderada del polo superior, se inclinan por las geometrías en forma de gota. Los modelos anatómicos de superficie lisa lanzados en 2025 abordan las históricas preocupaciones de rotación, con la ayuda de una texturización grabada con láser que estabiliza el posicionamiento de la bolsa sin la rugosidad agresiva vinculada al riesgo de linfoma anaplásico de células grandes asociado a implantes mamarios (ALCL).

Las patentes de relleno de gel híbrido combinan capas de doble viscosidad: una base más firme para la forma y una capa exterior más suave para la palpabilidad, lo que permite a los implantes anatómicos competir con los redondos en autenticidad táctil. Las campañas promocionales destacan estas innovaciones, impulsando la adopción por parte de los cirujanos y desplazando la participación de mercado hacia las categorías anatómicas.

Por Aplicación: El Aumento Cosmético Mantiene el Liderazgo a Pesar del Impulso Reconstructivo

En 2025, las indicaciones cosméticas representaron el 77,05% del mercado de implantes de mama, y se prevé que aumenten a una CAGR del 6,71% hasta 2031. Dentro de la demanda cosmética, los procedimientos de mastopexia con aumento (elevación y aumento simultáneos) están en aumento, impulsados por la amplia adopción de medicamentos para la pérdida de peso con agonistas del receptor del péptido similar al glucagón tipo 1 (GLP-1) que acentúan la deflación en las envolturas mamarias. Los proveedores que suministran implantes de menor volumen y perfil bajo se posicionan bien para estas correcciones matizadas, agudizando la segmentación competitiva dentro del mercado de implantes de mama.

Los factores impulsores del segmento de cirugía reconstructiva incluyen la detección más temprana, los programas nacionales de cribado y la cobertura de mastectomía financieramente accesible. La reconstrucción mamaria inmediata gana la preferencia de los cirujanos debido a su flujo de trabajo operativo de una sola etapa, a pesar de un reconocido aumento del 18% en el riesgo de revisión en comparación con los enfoques diferidos. Las técnicas de colocación prepectoral mejoran el confort postoperatorio y mantienen la integridad del músculo pectoral, aunque aumentan ligeramente la incidencia de seroma. Los fabricantes de dispositivos han respondido con mallas fenestradas que facilitan el drenaje de fluidos y se integran con el tejido huésped.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Spas Médicos Emergen como el Canal de Más Rápido Crecimiento

Los centros de cirugía ambulatoria (ASC) comandaron una participación del 43,62% del mercado de implantes de mama en 2025, impulsados por la expansión de la capacidad de quirófanos. Sin embargo, se espera que las clínicas de cosmetología y los spas médicos crezcan a una CAGR del 6,86% hasta 2031. Los pacientes aprecian los horarios de atención extendidos, los salones de recuperación boutique y las ofertas estéticas integradas (por ejemplo, rellenos dérmicos). Los fabricantes despliegan kits de herramientas de "desarrollo de consultorios" que incluyen motores de reserva en línea, calendarios de contenido para redes sociales y módulos de capacitación del personal para fidelizar a los productos. Las clínicas que utilizan la línea Natrelle de Allergan, por ejemplo, reciben videos de educación al paciente optimizados para la conversión junto con descuentos en la reposición de inventario.

Los hospitales, a pesar de tener una participación menor, contrarrestan estableciendo suites estéticas dedicadas y aprovechando las consultas entre especialidades, como la combinación de mastectomía profiláctica con aumento reconstructivo durante la misma hospitalización. Los sistemas integrados de registros médicos electrónicos permiten derivaciones fluidas de oncología a cirugía plástica, ayudando a los hospitales a defender su participación dentro del mercado de implantes de mama en evolución.

Análisis Geográfico

América del Norte mantuvo una participación del 40,68% del mercado de implantes de mama en 2025. La aprobación de la FDA en septiembre de 2024 de los implantes Motiva SmoothSilk introdujo el primer implante de nanosuperficie no texturizada en los Estados Unidos, intensificando la competencia en la elección de dispositivos. Las actualizaciones regulatorias imponen advertencias en recuadro negro en todos los implantes y requieren listas de verificación de decisiones para los pacientes, fomentando una elección informada pero añadiendo carga administrativa para los proveedores. Los cirujanos estadounidenses exhiben patrones de práctica distintivos, seleccionando con frecuencia implantes de mayor proyección en comparación con sus pares europeos, lo que refleja los ideales estéticos regionales.

Se prevé que Asia Pacífico sea la región de más rápido crecimiento con una CAGR del 7,48% hasta 2031. Los corredores de turismo médico canalizan a miles de pacientes anualmente hacia Tailandia y Corea del Sur para aumentos a precios reducidos combinados con cuidados de spa postoperatorios. La autorización de la Administración Nacional de Productos Médicos (NMPA) de China para los implantes Motiva a finales de 2024, la primera autorización de implantes de mama en China en una década, libera la demanda reprimida entre las redes de clínicas privadas. Los ensayos clínicos de Australia con implantes totalmente reabsorbibles basados en andamiajes de policaprolactona (PCL) reportaron cero complicaciones mayores en el seguimiento a 12 meses, lo que indica una cartera de alternativas que eventualmente podría perturbar el dominio de la silicona. En Indonesia, el turismo médico hacia el exterior sigue siendo prevalente debido a la disponibilidad limitada de especialistas, lo que revela brechas regionales en la capacidad de servicio que las cadenas de clínicas internacionales buscan cubrir.

Europa representa una porción sustancial de las ventas mundiales, pero se enfrenta a una regulación más estricta. El Reglamento de Dispositivos Médicos (MDR) obliga a la recertificación de los implantes de mama para 2027, y GC Aesthetics alcanzó el hito anticipadamente al lanzar el primer implante aprobado por el MDR en 2022 en gcaesthetics.com. El Reino Unido contabilizó 5.202 procedimientos cosméticos de mama en 2024, lo que representa un aumento del 6% en la demanda estética a pesar de los vientos en contra macroeconómicos. Las secuelas del retiro de implantes texturizados persisten, empujando a los cirujanos hacia alternativas lisas o microtexturizadas. Mientras tanto, las aseguradoras en Alemania y Francia que amplían el reembolso para la mastectomía profiláctica con reconstrucción inmediata respaldan el crecimiento del volumen reconstructivo.

Panorama Competitivo

El mercado de implantes de mama exhibe una concentración moderada. Natrelle de AbbVie, Mentor de Johnson & Johnson y Establishment Labs tienen escala global, mientras que POLYTECH, GC Aesthetics y Silimed sirven a nichos regionales. Las carteras de innovación se concentran en la ingeniería de superficies. El sistema de solución salina ajustable SPECTRUM de Mentor permite ajustes de tamaño postoperatorios durante seis meses, brindando a los pacientes una mayor personalización. El lanzamiento del Opticon Plus i2024 de POLYTECH combina geles cohesivos de múltiple densidad, adaptando la proyección a los anchos de tórax individuales. Las construcciones ligeras que reducen la tensión sobre los ligamentos pectorales atraen a las poblaciones físicamente activas y a los pacientes mayores preocupados por la ptosis a largo plazo.

La sostenibilidad ambiental forma un eje competitivo emergente. Una revisión académica reciente cuantificó la intensidad de gases de efecto invernadero en 4,25 MTCO2e por USD 1 millón en ingresos para un fabricante importante, la mitad que la de un competidor, otorgando ventaja de adquisición a los sistemas hospitalarios que incorporan el desempeño en materia de medio ambiente, responsabilidad social y gobernanza (ESG) en sus decisiones. Los sistemas de suministro habilitados por cadena de bloques permiten la trazabilidad de principio a fin, satisfaciendo los mandatos de procedencia del MDR y apoyando iniciativas de economía circular, como los esquemas de recuperación y reciclaje de implantes retirados.

La actividad de fusiones y adquisiciones continúa. Tiger Aesthetics Medical adquirió los activos de implantes de mama de Sientra por USD 42,5 millones en abril de 2024, salvaguardando la continuidad del suministro para la base de clientes existente de Sientra. Los analistas anticipan una mayor consolidación a medida que los costos del MDR presionen a las marcas más pequeñas. El interés del capital de riesgo se desplaza hacia los implantes biorreabsorbibles y las herramientas de dimensionamiento basadas en inteligencia artificial que combinan la morfometría de la pared torácica con la predicción de la dinámica tisular mediante aprendizaje automático.

Líderes de la Industria de Implantes de Mama

AbbVie Inc. (Allergan Aesthetics)

GC Aesthetics

HansBiomed Co. Ltd.

Johnson & Johnson Services, Inc.

Establishment Labs

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Allergan Aesthetics lanzó el programa de testimonios Faces of Natrelle para recopilar historias de pacientes y fortalecer el alcance comunitario.

- Febrero de 2026: Applied Medical Technology, Inc. (AMT) ha introducido el Explant Express en el mercado de los Estados Unidos. Este innovador dispositivo está diseñado para agilizar la extracción de implantes de mama rotos durante los procedimientos de explantación y revisión.

- Octubre de 2025: Allergan Aesthetics obtuvo el estatus de proveedor con Vizient, vinculando los implantes Natrelle a más de la mitad de las organizaciones de atención médica de los Estados Unidos.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de implantes mamarios como todos los dispositivos de silicona fabricados en fábrica, gel cohesivo, forma estable y solución salina que los cirujanos colocan de forma permanente para aumento cosmético o reconstrucción post-mastectomía y que se venden a través de hospitales, centros de cirugía ambulatoria y clínicas cosméticas acreditadas.

Exclusiones del alcance: Los expansores tisulares, matrices dérmicas acelulares, kits de injerto de grasa, prótesis mamarias externas y accesorios de revisión quedan deliberadamente fuera del dimensionamiento.

Descripción general de la segmentación

- Por Tipo de Producto

- Implantes de Silicona

- Implantes de Gel Cohesivo / Forma Estable

- Implantes de Solución Salina

- Implantes de Solución Salina Estructurada

- Rellenos de Hidrogel y Otros Rellenos Novedosos

- Por Forma

- Redondo

- Anatómico

- Híbrido Ajustable

- Por Aplicación

- Cirugía Reconstructiva

- Cirugía Cosmética (de Aumento)

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas de Cosmetología y Spas Médicos

- Quirófanos en Consultorios de Propiedad Médica

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo (CCG)

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizan entrevistas estructuradas con cirujanos plásticos, gerentes de distribuidores y compradores hospitalarios en América del Norte, Europa, Brasil y mercados clave de Asia-Pacífico.

Estas conversaciones confirman precios de venta reales, ratios de revisión y barreras de adopción que los documentos por sí solos no pueden capturar, lo que nos permite triangular supuestos con la realidad de primera línea.

Investigación documental

Comenzamos con datos públicos de alta credibilidad: aprobaciones 510(k) de la US FDA, listados CE-MDR, flujos aduaneros del código HS 902190, incidencia de cáncer de GLOBOCAN y recuentos anuales de procedimientos de la American Society of Plastic Surgeons e ISAPS.

Los informes 10-K de las empresas, presentaciones para inversores y revistas de prestigio como Plastic and Reconstructive Surgery enriquecen el conocimiento sobre tecnología y precios.

Cuando se requiere inteligencia más profunda a nivel de empresa, los analistas acceden a D&B Hoovers y Dow Jones Factiva.

Las fuentes citadas aquí son ilustrativas; numerosas referencias adicionales abiertas y de pago informan la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo vincula los recuentos de procedimientos de aumento y reconstrucción a nivel de país con el promedio de implantes por cirugía, y luego los valora con curvas de ASP específicas por región.

Verificaciones selectivas de abajo hacia arriba —resúmenes de ingresos de fabricantes muestreados y barridos de inventario de canales— calibran los totales.

Las variables integradas en el modelo incluyen la penetración de silicona, el ritmo de aprobación regulatoria, las tasas de aplazamiento de cirugías electivas, las variaciones cambiarias y los retiros de dispositivos del mercado.

Una regresión multivariante, ejecutada bajo escenarios conservador, base y optimista, extiende la perspectiva hasta 2030 mientras gestiona las brechas donde los datos de envío granulares no están disponibles.

Ciclo de validación de datos y actualización

Los resultados pasan por dos revisiones de analistas; las anomalías desencadenan devoluciones de llamada rápidas con los contactos primarios y verificaciones cruzadas con conjuntos de datos de importación.

Los informes se actualizan anualmente, y las actualizaciones a mitad de ciclo siguen a los principales retiros del mercado o cambios de política, para que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de implantes mamarios de Mordor es confiable

Las cifras publicadas suelen divergir porque los proveedores mezclan cestas de dispositivos, aplican precios globales uniformes o mantienen líneas de base previas a la COVID.

Al anclar las estimaciones a volúmenes de cirugía verificados y retroalimentación de ASP en tiempo real, nuestra línea de base se mantiene cercana a la realidad del quirófano.

Los principales factores de brecha incluyen que algunos editores agrupan expansores tisulares y biomateriales en el mismo conjunto, otros aplican precios de una sola región a nivel mundial, y algunos ignoran el rezago persistente en procedimientos electivos observado tras la pandemia.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,25 B | Mordor Intelligence | - |

| USD 2,89 B | Global Consultancy A | Incluye expansores y biomateriales adyuvantes; utiliza ASP combinado entre regiones |

| USD 3,49 B (2024) | Trade Journal B | Contabiliza honorarios de procedimientos premium y accesorios; línea de base más antigua y sin ajuste por rezago en cirugías electivas |

Los años mostrados reflejan la base disponible públicamente más reciente de cada editor. La comparación subraya que el alcance disciplinado, la selección de variables y la actualización anual de Mordor ofrecen a los tomadores de decisiones una línea de base transparente y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de implantes de mama y qué tasa de crecimiento se espera?

El mercado se sitúa en USD 2,39 mil millones en 2026 y se prevé que alcance USD 3,22 mil millones para 2031, lo que refleja una CAGR del 6,18%

¿Qué material de implante tiene la mayor participación de mercado?

Los dispositivos de silicona lideraron con el 86,62% de la participación del mercado de implantes de mama en 2025, impulsados por su estabilidad de gel cohesivo y sensación natural.

¿Por qué se proyecta que Asia Pacífico sea la región de más rápido crecimiento?

El aumento del turismo médico, la expansión del gasto de la clase media y las recientes aprobaciones de productos posicionan a Asia Pacífico para avanzar a una CAGR del 7,48% hasta 2031.

¿Cómo están influyendo las nuevas regulaciones en el mercado?

En los Estados Unidos, la FDA ahora exige advertencias en recuadro negro y listas de verificación de decisiones para los pacientes, mientras que el Reglamento de Dispositivos Médicos de Europa requiere la recertificación completa de los implantes para 2027, lo que eleva los costos de cumplimiento pero mejora la seguridad del paciente

¿Qué desafíos en la cadena de suministro enfrentan los fabricantes?

Las perturbaciones geopolíticas y la escasez de materias primas de silicona han llevado a las empresas a destinar entre el 3% y el 5% de los ingresos anuales a medidas de resiliencia, como el doble abastecimiento y el almacenamiento regional

¿Qué avances tecnológicos están dando forma a los implantes de próxima generación?

Los diseños de solución salina estructurada que permiten la detección visible de rupturas, las matrices de gel ligeras que reducen el peso del implante en un 30% y las cubiertas habilitadas con identificación por radiofrecuencia (RFID) para el seguimiento no invasivo de dispositivos están redefiniendo la diferenciación de productos.

Última actualización de la página el: