Tamaño y Participación del Mercado de Entrega de Última Milla en Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

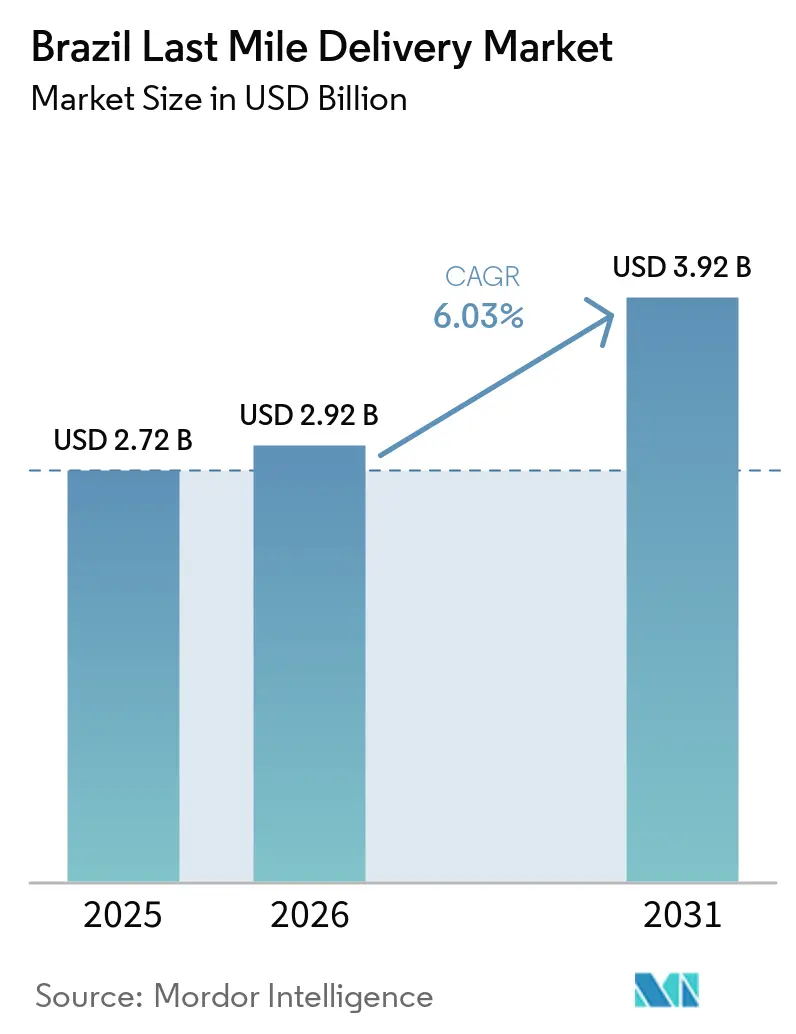

| Tamaño del mercado en el año base (2025) | 2.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Entrega de Última Milla en Brasil por Mordor Intelligence

El tamaño del mercado de entrega de última milla en Brasil fue valorado en USD 2.720 millones en 2025 y se estima que crecerá desde USD 2.920 millones en 2026 hasta alcanzar USD 3.920 millones en 2031, a una CAGR del 6,03% durante el período de pronóstico (2026-2031).

La continua expansión de dos dígitos del comercio electrónico nacional, la densificación de rutas a lo largo del corredor del Sureste y los agresivos despliegues de microfulfillment por parte de marketplaces verticalmente integrados están reforzando la demanda estructural de entregas urgentes. Los servicios en el mismo día avanzan más rápido que el promedio del mercado de entrega de última milla en Brasil, ya que los compradores urbanos exigen ventanas de cumplimiento de menos de una hora. Al mismo tiempo, las plataformas de enrutamiento impulsadas por inteligencia artificial reducen el consumo de combustible y el tiempo de inactividad, protegiendo parcialmente a los operadores de la inflación del diésel y la mano de obra. Asimismo, los flujos de paquetes entre consumidores están escalando sobre la base de aplicaciones de reventa entre pares y mensajería por encargo, introduciendo nueva presión competitiva pero también diversificando los ingresos. El aumento del capital extranjero, ejemplificado por el lanzamiento de Keeta de Meituan por USD 1.000 millones y el programa de electrificación de flota de DHL, señala confianza en que los incentivos fiscales más amplios y las concesiones multimodales aliviarán gradualmente los cuellos de botella logísticos de larga data.

Conclusiones Clave del Informe

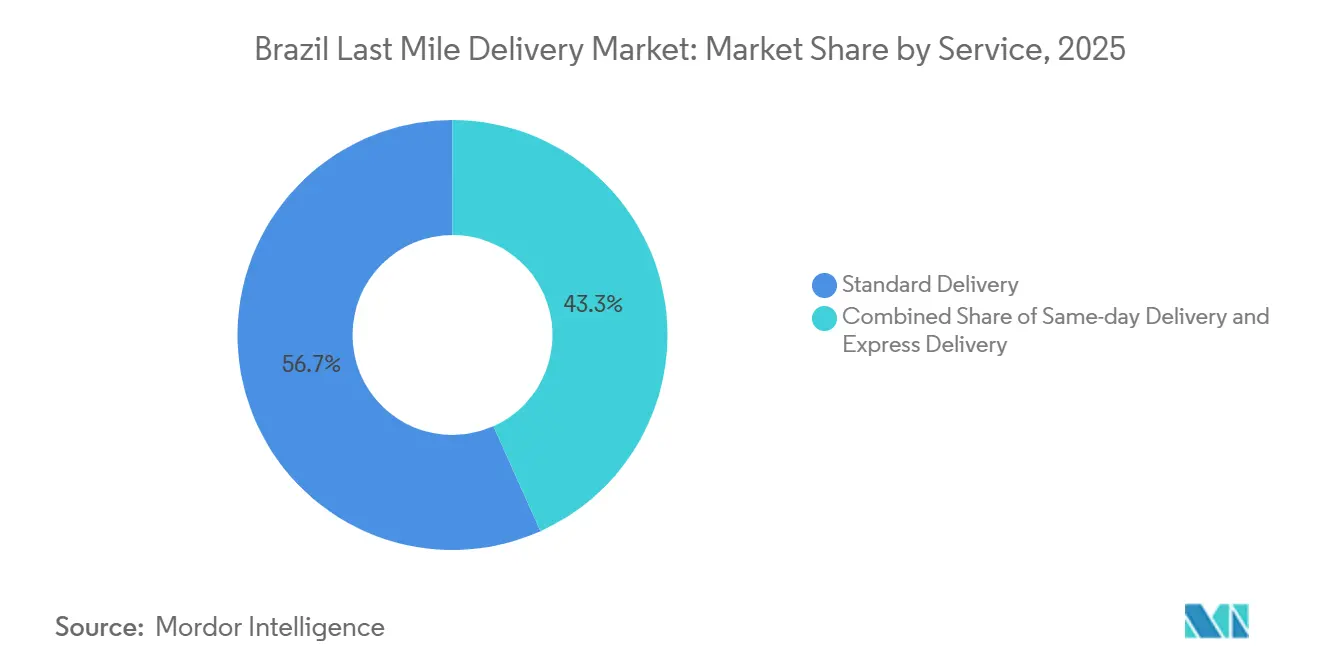

- Por servicio, la entrega estándar lideró con el 56,71% de la participación del mercado de entrega de última milla en Brasil en 2025, mientras que se proyecta que la entrega en el mismo día se expanda a una CAGR del 7,68% hasta 2031.

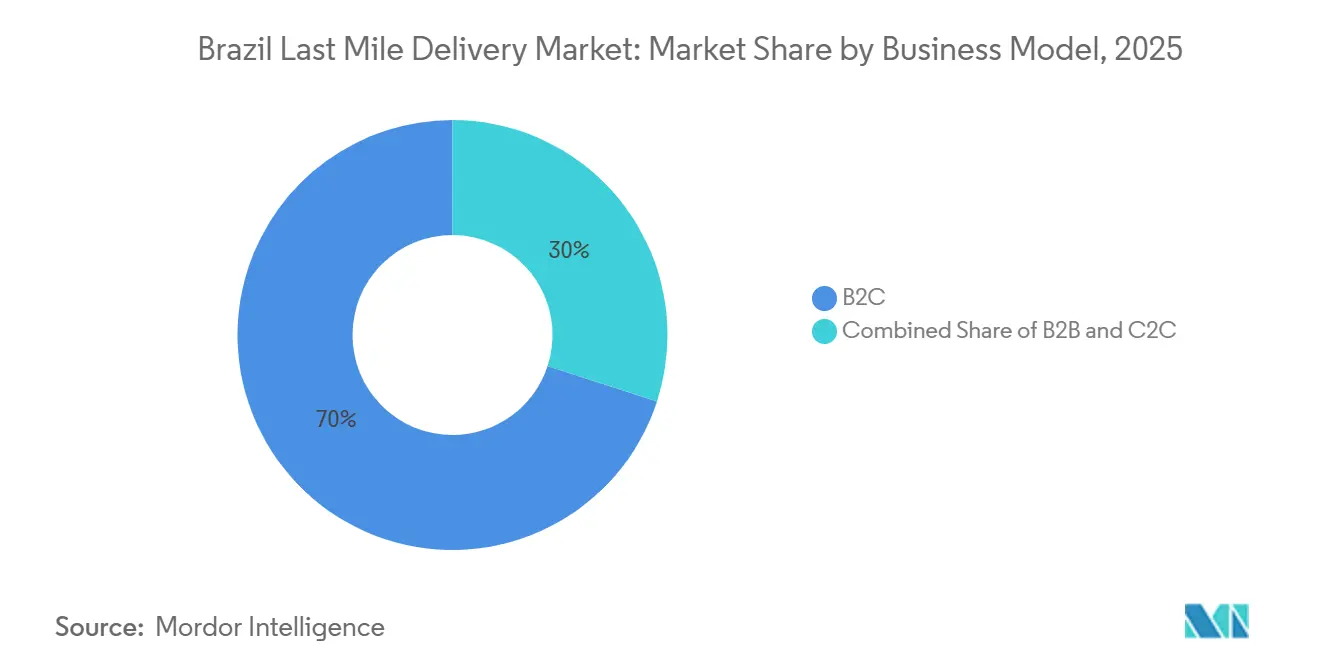

- Por modelo de negocio, el segmento B2C representó el 70% del tamaño del mercado de los volúmenes de 2025, mientras que C2C es el flujo de mayor crecimiento, avanzando a una CAGR del 7,80% hasta 2031.

- Por industria de usuario final, el comercio electrónico minorista capturó el 46,07% de la participación de mercado de la demanda en 2025, mientras que se prevé que la salud registre el mayor crecimiento con una CAGR del 7,96% hasta 2031.

- Por región, el Sureste concentró el 48,6% de la participación del mercado de entrega de última milla en Brasil en 2025, aunque el Norte está proyectado para crecer a una CAGR del 6,51% en el mismo horizonte.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Entrega de Última Milla en Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosivo Crecimiento del GMV del Comercio Electrónico Tras el COVID | +1.2% | Nacional, liderado por São Paulo y Río de Janeiro | Mediano plazo (2-4 años) |

| Rápida Urbanización que Impulsa la Densidad de Entregas | +0.9% | Sureste y Sur; en aumento en capitales del Noreste | Largo plazo (≥ 4 años) |

| Auge de Centros de Cumplimiento en Ciudades de Segundo Nivel | +0.8% | Noreste, Centro-Oeste, Minas Gerais, Goiás, Bahía | Mediano plazo (2-4 años) |

| Adopción de Plataformas de Optimización de Rutas Impulsadas por Inteligencia Artificial | +0.7% | Adoptantes tempranos a nivel nacional | Corto plazo (≤ 2 años) |

| Expansión del Comercio Rápido en Ciudades Secundarias | +1.0% | Más de 240 municipios del interior | Corto plazo (≤ 2 años) |

| Incentivos Fiscales Favorables a los Vehículos Eléctricos para Flotas de Reparto | +0.5% | Mayor adopción en Sureste y Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosivo Crecimiento del GMV del Comercio Electrónico Tras el COVID

El GMV en línea de Brasil saltó un 10,3% hasta BRL 259.800 millones (USD 52.000 millones) en 2026, añadiendo 21,9 millones de paquetes incrementales y acelerando las expectativas de los consumidores hacia el cumplimiento en menos de 24 horas[1]"Valor Bruto de Mercancía del Comercio Electrónico y Volúmenes de Pedidos 2025-2026," ABIACOM, abiacon.com.br. Los transportistas respondieron colocando nodos de microfulfillment a menos de 15 km de los núcleos urbanos densos, lo que permitió a MercadoLibre comprometerse con entregas en 48 horas en el 75% de los pedidos. Las estrategias de tienda como almacén de Magalu y los minoristas regionales están reduciendo la distancia de última milla, presionando a los transportistas independientes que carecen de escala inmobiliaria.

Rápida Urbanización que Impulsa la Densidad de Entregas

La urbanización de Brasil, con el 87,6% de los residentes en ciudades, impulsa altos volúmenes de entrega de última milla, especialmente en São Paulo y Río de Janeiro. Ciudades secundarias como Belo Horizonte y Curitiba están experimentando un crecimiento de la demanda de paquetes por encima del promedio. Las áreas urbanas de alta densidad permiten reducciones de costos mediante la optimización de rutas, pero enfrentan desafíos como la congestión del tráfico. Los mensajeros en motocicleta se utilizan cada vez más por su agilidad, aunque las regulaciones municipales inconsistentes generan problemas de cumplimiento. La Ley 18.349 de São Paulo exige rastreo GPS y protocolos de seguridad para los mensajeros en moto, lo que pone de relieve la fragmentación regulatoria[2]"Estadísticas de Población Urbana de Brasil." IBGE, IBGE.GOV.BR. No obstante, el tráfico en horas pico extiende rutinariamente los ciclos de entrega a seis horas, lo que genera una mayor dependencia de los mensajeros en motocicleta a pesar de los desiguales mandatos municipales de seguridad.

Auge de Centros de Cumplimiento en Ciudades de Segundo Nivel

El sector inmobiliario logístico en el Noreste de Brasil crece a un ritmo anual del 9,3%, impulsado por los actores del comercio electrónico que descentralizan el inventario para reducir costos y tiempos de tránsito. MercadoLibre, Amazon y Shopee ocupan más de 775.000 metros cuadrados de espacio de almacenamiento, con MercadoLibre apuntando a reducir los costos de envío hasta en un 55% para 2025. La promotora Log está invirtiendo fuertemente en la región, con grandes proyectos en Fortaleza y João Pessoa orientados a una alta ocupación previa al arrendamiento. La reforma fiscal de 2025 en Brasil y la infraestructura vial inadecuada están impulsando un cambio hacia la proximidad a los consumidores y entregas de última milla más cortas. Ciudades de segundo nivel como Campinas y Feira de Santana están emergiendo como centros de cumplimiento, reduciendo la dependencia de los congestionados corredores de São Paulo.

Adopción de Plataformas de Optimización de Rutas Impulsadas por Inteligencia Artificial

Los operadores logísticos brasileños están adoptando cada vez más plataformas de optimización de rutas impulsadas por inteligencia artificial para mejorar la eficiencia de las entregas y reducir costos. Los adoptantes tempranos han reportado mejoras de hasta el 7% en las entregas a tiempo y ahorros de costos del 40%. Plataformas como SimpliRoute y RoutEasy dominan el mercado, ofreciendo soluciones de enrutamiento dinámico adaptadas a los desafíos del tráfico urbano. El aumento de los precios del diésel y los costos laborales está impulsando la adopción, pero los transportistas más pequeños enfrentan barreras debido a las altas tarifas de suscripción y las complejidades de integración. Esta tendencia puede consolidar la participación de mercado entre los operadores más grandes con capacidad tecnológica.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Grave Congestión del Tráfico Metropolitano | −0.6% | São Paulo, Río de Janeiro, Curitiba, Porto Alegre | Corto plazo (≤ 2 años) |

| Alta Inflación de Costos de Combustible y Mano de Obra | −0.9% | Nacional; aguda en Norte y Noreste | Mediano plazo (2-4 años) |

| Normativas Municipales Irregulares sobre Mensajeros en Motocicleta | −0.3% | Grandes metrópolis con ordenanzas divergentes | Corto plazo (≤ 2 años) |

| Nodos de Cadena de Frío Insuficientes en la Amazonía y el Norte | −0.5% | Amazonas, Pará, Acre | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Grave Congestión del Tráfico Metropolitano

La congestión del tráfico en São Paulo y Río de Janeiro está aumentando significativamente los tiempos y costos de entrega, con las carreteras federales en su mayoría calificadas como deficientes. Los transportistas están adoptando medidas como entregas nocturnas y centros de microfulfillment, pero las ordenanzas de ruido y las preocupaciones de seguridad limitan su efectividad. Las inversiones en infraestructura han disminuido y los desafíos legales están retrasando proyectos clave como el ferrocarril Ferrogrão. Se espera que estos factores mantengan los problemas de congestión hasta 2028. Los operadores con redes urbanas densas y enrutamiento impulsado por inteligencia artificial están mejor posicionados para navegar estos desafíos.

Alta Inflación de Costos de Combustible y Mano de Obra

El diésel importa el 20% del consumo nacional, vinculando los precios internos en surtidor a la volátil divisa extranjera, llevando las tarifas de febrero de 2025 a BRL 6,47 (USD 1,16) por litro[3]"Precios del Combustible Diésel Febrero 2025," ANP, anp.gov.br. Al mismo tiempo, las guerras de pujas impulsadas por plataformas elevaron las tarifas mínimas de mensajería a BRL 7,50 (USD 1,35), presionando a los independientes hacia la consolidación o la salida a pesar de un subsidio temporal de BRL 0,32 (USD 0,05) implementado en 2026. Los precios del diésel y el aumento de las tarifas de entrega están comprimiendo los márgenes de los transportistas independientes en Brasil. Los subsidios gubernamentales temporales y el aumento de los costos laborales complican aún más el mercado. Las disparidades regionales en las tarifas de entrega y las presiones inflacionarias están expulsando a los operadores más pequeños del mercado. Se espera que esto acelere la actividad de fusiones y adquisiciones, con los grandes actores adquiriendo transportistas en dificultades para asegurar capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Entrega en el Mismo Día Supera a la Estándar en Medio del Impulso a la Densidad Urbana

La entrega estándar mantuvo el 56,71% de la participación del mercado de entrega de última milla en Brasil en 2025, lo que ilustra la continua sensibilidad al precio entre los compradores no urgentes. Sin embargo, se prevé que los servicios en el mismo día se aceleren a una CAGR del 7,68%, la más alta entre los tipos de servicio, a medida que los densos núcleos urbanos y la penetración del microfulfillment acortan la distancia física hasta el consumidor final. La promesa de 15 minutos de Amazon Now en ocho ciudades y la suscripción combinada de iFood-Uber a BRL 21,90 (USD 3,95) reflejan cómo los marketplaces absorben los costos logísticos para convertir la frecuencia en fidelidad.

El cisma competitivo se está ampliando: las plataformas verticalmente integradas aprovechan la escala para ofrecer entregas casi en tiempo real, mientras que los independientes pivotan hacia franjas urgentes y programadas donde la protección del margen sigue siendo viable. El enrutamiento habilitado por inteligencia artificial ha reducido el gasto variable en el mismo día en aproximadamente un 20%, reforzando aún más la penetración en categorías de alta frecuencia como alimentación y belleza.

Por Modelo de Negocio: C2C Gana Terreno a Medida que se Expanden la Reventa entre Pares y las Plataformas de Trabajo por Encargo

Los canales B2C concentraron el 70% del tamaño del mercado de entrega de última milla en Brasil en 2025, aunque los flujos entre consumidores son los de mayor crecimiento con una CAGR del 7,80%, ya que OLX, Enjoei y las aplicaciones de mensajería instantánea permiten a los particulares prescindir de los transportistas convencionales. El grupo de conductores de Lalamove en Río de Janeiro se disparó un 253% entre 2024 y 2025, lo que subraya la capacidad latente liberada por los mecanismos de incorporación flexibles.

La demanda B2B, aunque de nicho, asegura un rendimiento contractual estable. La expansión de cinco centros de Jadlog añadió 24.000 m² y 34 muelles, apoyando el envío corporativo durante los picos del Viernes Negro. Aun así, la creciente porción C2C está fragmentando los volúmenes, erosionando la disciplina de precios y obligando a las empresas establecidas a diferenciarse mediante rastreo de valor añadido o gestión de devoluciones para salvaguardar las ganancias en el tamaño del mercado de entrega de última milla en Brasil.

Por Industria de Usuario Final: La Salud es la de Mayor Crecimiento en Medio de Inversiones en Cadena de Frío

El comercio electrónico minorista absorbió el 46,07% de la participación de mercado de paquetes en 2025, seguido de moda, belleza, mobiliario y electrónica de consumo, cada uno de los cuales impone perfiles de manejo distintos. Los envíos de salud, aunque menores, están proyectados para crecer a una CAGR del 7,96% hasta 2031 a medida que florecen la telemedicina y los modelos directos al paciente, impulsando la demanda especializada de transporte refrigerado. Se prevé que la participación del tamaño del mercado de entrega de última milla en Brasil vinculada a la salud se duplique de 2026 a 2031[4]"Pérdidas Relacionadas con la Sequía en Amazonas." UFAM, ufam.edu.br..

Las persistentes brechas en la cadena de frío al norte del paralelo 10 inflan los costos logísticos hasta una cuarta parte del precio minorista final, generando oportunidades para flotas dedicadas de 2-8 °C. La adquisición de Cuidamos Farma por parte de MercadoLibre en 2025 anticipa un giro estratégico hacia los productos farmacéuticos, presagiando una mayor integración vertical a medida que las regulaciones codifican lentamente los estándares de control de temperatura.

Análisis Geográfico

En 2025, la región Sureste mantuvo una participación de mercado dominante del 48,6%, impulsada por la demanda del comercio electrónico y la infraestructura de cumplimiento concentrada en São Paulo y Río de Janeiro. Su densa red vial y la puerta de entrada del puerto de Santos permiten entregas regionales en menos de 24 horas, pero la congestión, los peajes municipales diversos y la inflación de las tarifas de los conductores erosionan la rentabilidad. La tributación basada en el destino introducida en 2025 ha impulsado la escalada de precios del suelo para el almacenamiento periurbano, con una vacancia que se mantiene por debajo del 5%, lo que señala barreras de entrada sostenidas para los nuevos participantes.

La región Norte está emergiendo rápidamente como la zona de mayor crecimiento, con una CAGR del 6,51% hasta 2031, impulsada por inversiones estratégicas en infraestructura y la descentralización de los centros de cumplimiento. El Noreste está emergiendo como una plataforma de preparación rentable a medida que los promotores inmobiliarios pre-arriendan hasta el 90% de los proyectos antes de su finalización. MercadoLibre y Shopee ocupan más de 775.000 m² combinados, reduciendo los tiempos de tránsito en 36 horas en comparación con los envíos desde São Paulo. El centro de DHL en Brasilia posiciona aún más al Centro-Oeste como puente entre las exportaciones agroindustriales y la creciente demanda de comercio electrónico intrarregional.

Finalmente, la lucha logística del Norte con los costosos corredores de cadena de frío y la volatilidad de la profundidad de los ríos debería disminuir gradualmente a medida que las concesiones del Madeira y el Tapajós alcancen el cierre financiero. Sin embargo, los prolongados litigios indígenas pueden retrasar el impacto total hasta después de 2028, manteniendo intactos los márgenes premium para los actores especializados capaces de la orquestación multimodal.

Panorama Competitivo

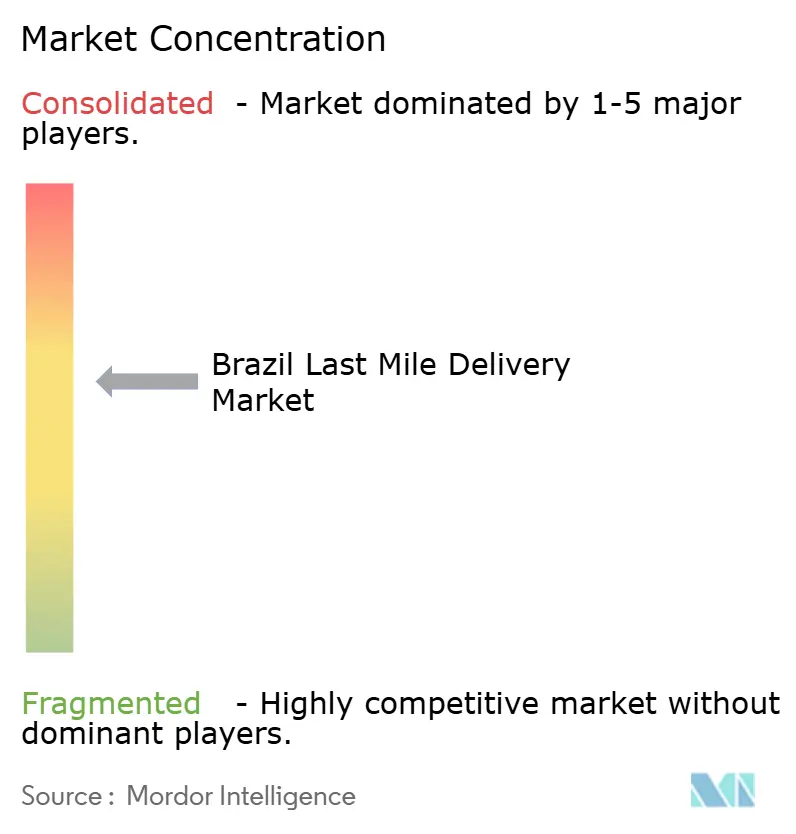

El mercado de entrega de última milla en Brasil está moderadamente fragmentado. El desembolso logístico de USD 6.800 millones de MercadoLibre en 2025 y la alianza de Amazon con Rappi ilustran una profunda integración vertical que comprime las tarifas de envío de los comerciantes hasta en un 40%. Juntos, ellos y Jadlog controlaban más del 40% de los volúmenes nacionales en 2025. Correios, aunque sigue siendo influyente para la cobertura nacional, enfrenta restricciones de capital que limitan las actualizaciones tecnológicas.

Los nuevos participantes disruptivos como Keeta de Meituan y los modelos de trabajo por encargo de Uber y Lalamove están intensificando la competencia en los núcleos urbanos, amplificando la presión sobre los independientes de nivel medio. La tecnología sigue siendo el principal campo de batalla: los operadores que adoptan enrutadores de inteligencia artificial y paneles de cumplimiento de Software como Servicio logran ahorros de combustible del 10-15% y un cumplimiento más rápido de los acuerdos de nivel de servicio. Mientras tanto, la retirada de FedEx en enero de 2026 subraya cómo los integradores globales enfrentan desventajas estructurales de costos sin microfulfillment localizado.

La fragmentación regulatoria en torno a la seguridad de los mensajeros en motocicleta y los inminentes debates sobre la fijación de precios del carbono incentivan a los actores de escala a presionar por marcos unificados, lo que podría ampliar la ventaja competitiva frente a las flotas pequeñas. La logística de cadena de frío y de salud representa el principal espacio en blanco, particularmente en la Amazonía, donde la escasa inversión de los operadores establecidos y los altos costos de deterioro permiten precios premium para los activos de control de temperatura.

Líderes de la Industria de Entrega de Última Milla en Brasil

Correios

Loggi

Mercado Envios

La Poste Group (incluido Jadlog)

Total Express

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Sequoia Logistica desinvirtió activos a MercadoLibre por USD 7,5 millones y se rebautizó como Flash Courier, pivotando hacia contratos B2B de alto valor.

- Abril de 2026: DHL inauguró almacenes en Cajamar y Brasilia dentro de un programa de BRL 118 millones (USD 21,31 millones) para trasladar su centro de América Latina desde Miami.

- Marzo de 2026: Amazon Now se lanzó en São Paulo con entrega de comestibles en 15 minutos, gratuita para usuarios Prime.

- Noviembre de 2025: Jadlog abrió cinco centros, añadiendo 24.000 m² y 2.000 vehículos para absorber los picos del Viernes Negro.

Alcance del Informe del Mercado de Entrega de Última Milla en Brasil

| Entrega en el Mismo Día |

| Entrega Urgente |

| Entrega Estándar |

| Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) |

| Consumidor a Consumidor (C2C) |

| Comercio Electrónico Minorista |

| Moda y Estilo de Vida |

| Belleza, Bienestar y Cuidado Personal |

| Hogar y Mobiliario |

| Electrónica de Consumo y Electrodomésticos |

| Salud y Suministros Médicos |

| Otros |

| Norte |

| Noreste |

| Centro-Oeste |

| Sureste |

| Sur |

| Por Servicio | Entrega en el Mismo Día |

| Entrega Urgente | |

| Entrega Estándar | |

| Por Modelo de Negocio | Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) | |

| Consumidor a Consumidor (C2C) | |

| Por Industria de Usuario Final | Comercio Electrónico Minorista |

| Moda y Estilo de Vida | |

| Belleza, Bienestar y Cuidado Personal | |

| Hogar y Mobiliario | |

| Electrónica de Consumo y Electrodomésticos | |

| Salud y Suministros Médicos | |

| Otros | |

| Por Región | Norte |

| Noreste | |

| Centro-Oeste | |

| Sureste | |

| Sur |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de entrega de última milla en Brasil para 2031?

Se proyecta que el tamaño del mercado de entrega de última milla en Brasil alcance USD 3.920 millones para 2031, expandiéndose a una CAGR del 6,03% desde 2026.

¿Qué tipo de servicio está creciendo más rápido?

Se prevé que la entrega en el mismo día registre una CAGR del 7,68% hasta 2031 gracias a la densa demanda urbana y la expansión del microfulfillment.

¿Qué región ofrece el mayor potencial de crecimiento?

Se espera que el Norte lidere con una CAGR del 6,51% a medida que las concesiones multimodales y el aumento de la penetración en línea abran corredores desatendidos.

¿Qué está impulsando el crecimiento de los paquetes de salud?

La adopción de la telemedicina y el comercio electrónico farmacéutico están llevando los envíos de salud a una CAGR del 7,96%, aunque el progreso depende de las mejoras en la cadena de frío.

¿Cómo están influyendo los costos de combustible y mano de obra en la estrategia?

Los elevados precios del diésel y el aumento de las tarifas de mensajería obligan a los transportistas a adoptar el enrutamiento por inteligencia artificial y a densificar las redes para preservar los márgenes.

Última actualización de la página el: