Tamaño y cuota del mercado de entrega de última milla en los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

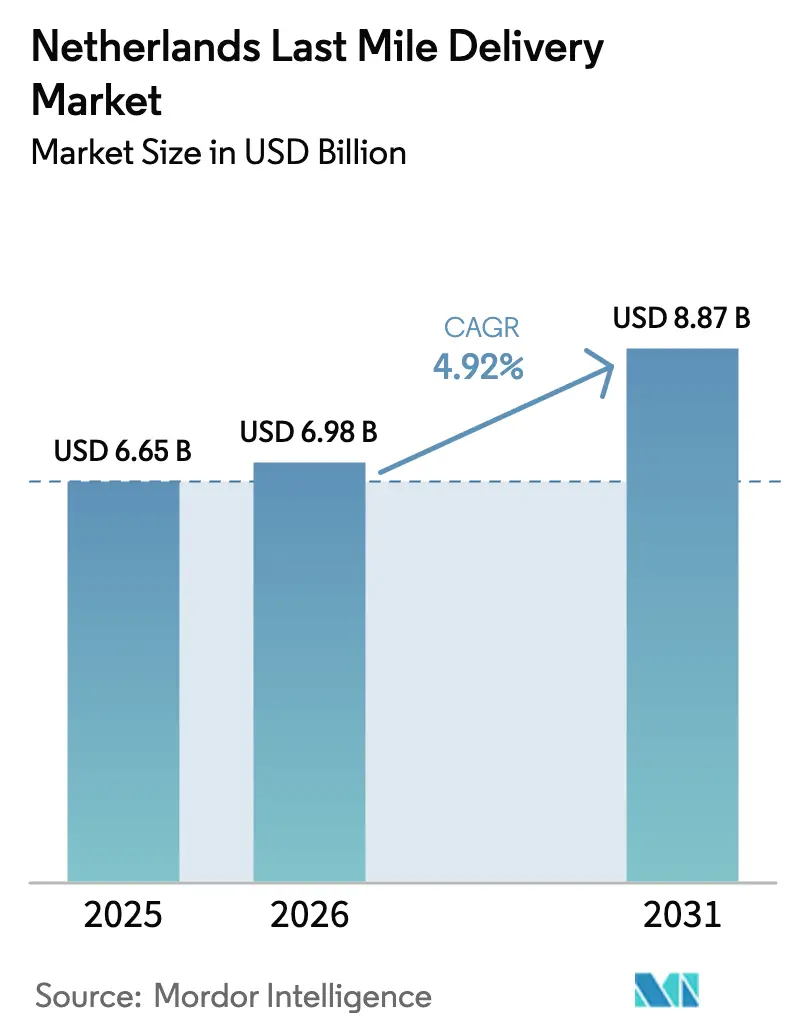

| Tamaño del mercado en el año base (2025) | 6.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

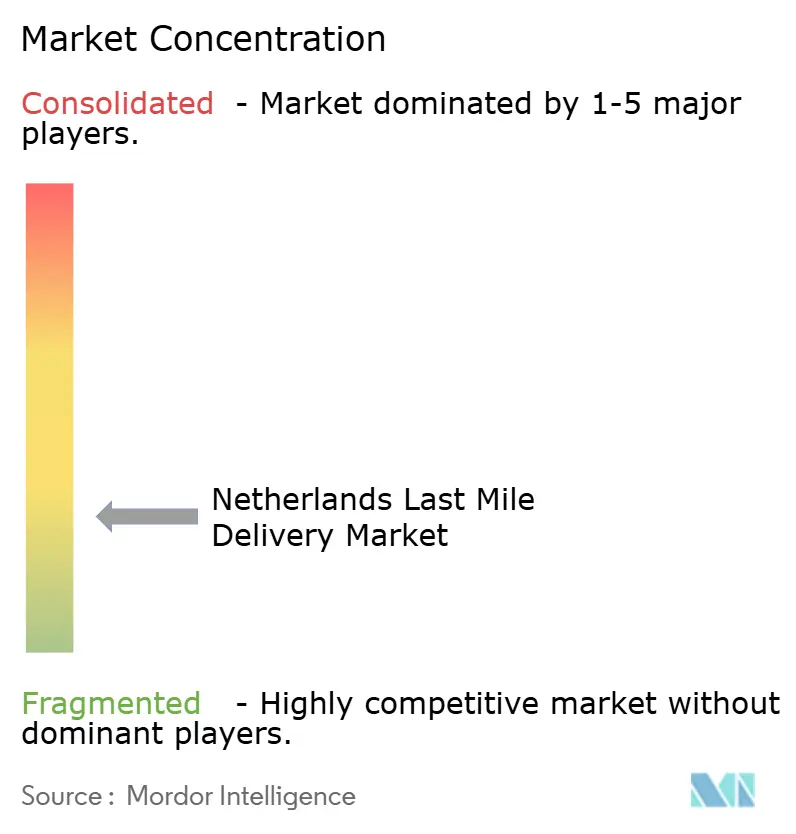

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de entrega de última milla en los Países Bajos por Mordor Intelligence

El tamaño del mercado de última milla en los Países Bajos se valoró en USD 6,65 mil millones en 2025 y se estima que crecerá desde USD 6,98 mil millones en 2026 hasta alcanzar USD 8,87 mil millones en 2031, a una CAGR del 4,92% durante el período de previsión (2026-2031). Esta trayectoria sostenida refleja un ecosistema de entrega maduro, configurado por mandatos de zonas libres de emisiones, efectos de escala del comercio electrónico e intensificación de las limitaciones laborales. Los operadores capaces de absorber los costes de electrificación, implementar software de optimización de rutas y asegurar mano de obra escasa están posicionados para proteger sus márgenes, mientras que otros enfrentan vientos en contra estructurales. La demanda sigue siendo densa en volumen en el Randstad, aunque las regiones secundarias atraen nuevos centros de distribución debido a los menores costes inmobiliarios y la sólida conectividad vial. Un incremento moderado en segmentos de mayor valor, como la logística sanitaria, indica un giro desde flujos de paquetes de tipo básico hacia nichos premium que defienden los rendimientos.

Conclusiones clave del informe

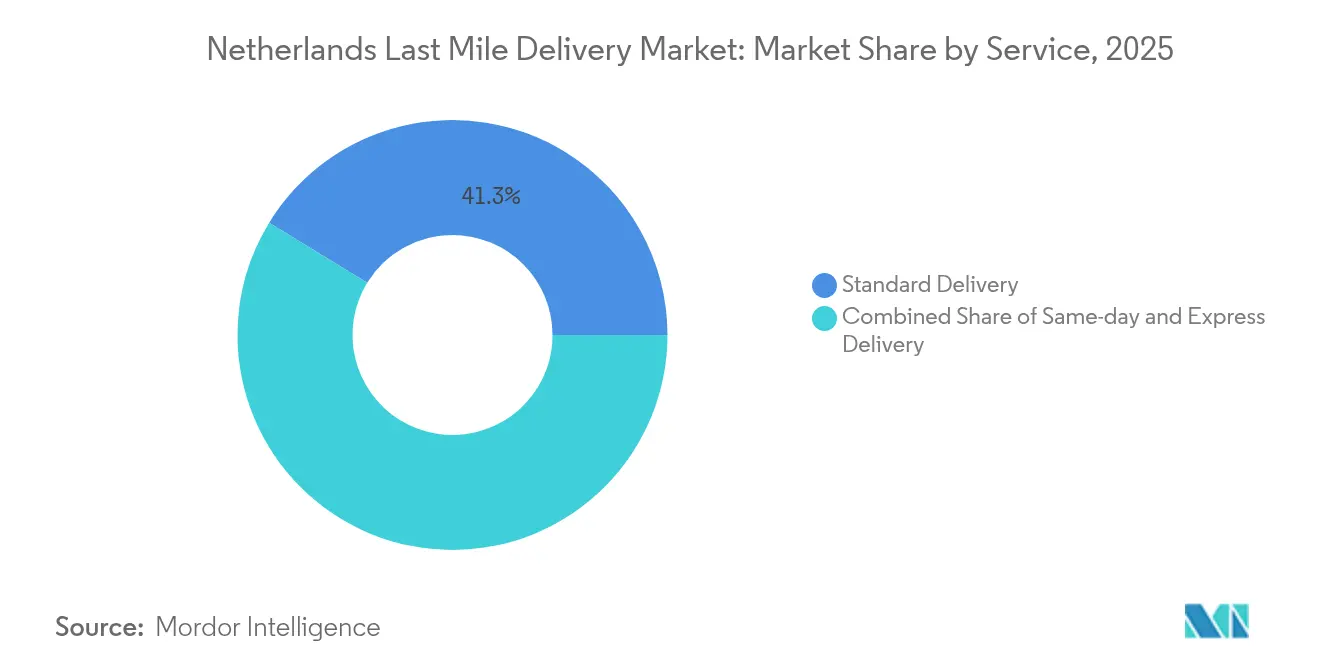

- Por servicio, la entrega estándar mantuvo el 41,25% de la cuota del mercado de última milla en los Países Bajos en 2025; se prevé que la entrega en el mismo día registre una CAGR del 4,02% hasta 2031.

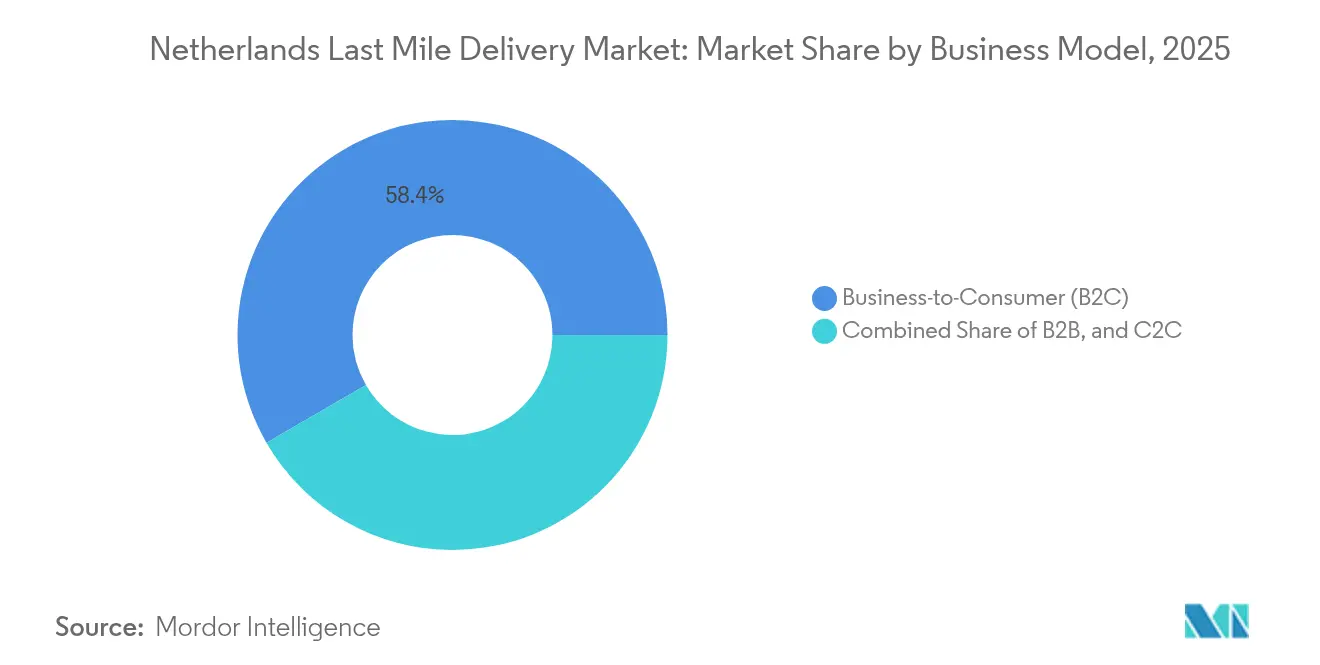

- Por modelo de negocio, el segmento B2C representó el 58,35% del tamaño del mercado de última milla en los Países Bajos en 2025, mientras que las operaciones C2C proyectan una expansión a una CAGR del 3,78% entre 2026 y 2031.

- Por industria de usuario final, atención sanitaria y suministros médicos registró una CAGR del 4,42%, la más elevada dentro del mercado de última milla en los Países Bajos durante el horizonte de previsión.

- Por región, el Randstad mantuvo una posición dominante del 57,35% en ingresos en 2025, pero se proyecta que el este de los Países Bajos crezca a una CAGR del 4,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de entrega de última milla en los Países Bajos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente penetración de la compra de comestibles en línea | +0.8% | Nacional, concentrada en áreas urbanas del Randstad | Mediano plazo (2-4 años) |

| Volúmenes explosivos de paquetes de comercio electrónico | +1.2% | Nacional, con proyección hacia flujos transfronterizos | Corto plazo (≤2 años) |

| Cultura de entrega en el mismo día entre los consumidores | +0.6% | Ámsterdam, Róterdam, Utrecht, La Haya | Corto plazo (≤2 años) |

| Zonas de cero emisiones impuestas por el gobierno | +0.9% | 16 municipios, con aumento a 31 a finales de 2025 | Mediano plazo (2-4 años) |

| Expansión de microfulfillment y tiendas oscuras | +0.5% | Áreas urbanas densas, principalmente el Randstad | Largo plazo (≥4 años) |

| Automatización para contrarrestar la creciente escasez de mano de obra | +0.7% | Nacional, con pilotos tempranos en los principales centros | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente penetración de la compra de comestibles en línea

La rápida adopción de los comestibles en línea transforma los patrones de cumplimiento a medida que los hogares neerlandeses incorporan cada vez más artículos voluminosos, como bebidas y productos de limpieza, en sus cestas digitales. El liderazgo de Albert Heijn en la entrega a domicilio programada genera una densidad de paquetes que reduce los costes unitarios para los transportistas contratados; sin embargo, el auge de marketplaces como Amazon y Bol.com fragmenta las rutas al añadir direcciones de recogida alternativas. Los proveedores de última milla responden redirigiendo furgonetas eléctricas hacia microcentros de distribución próximos a supermercados y ampliando la capacidad de cajas isotérmicas para mitigar los desafíos de combinación de carga. Un impulso de ingresos a mediano plazo se deriva de los pedidos de alimentos recurrentes semanales que estabilizan los perfiles de demanda a lo largo de las temporadas, al tiempo que refuerzan los compromisos contractuales con los minoristas[1]"Tariefruimte universele postdienst 2025," Autoriteit Consument & Markt, acm.nl.

Volúmenes explosivos de paquetes de comercio electrónico

El gasto en línea neerlandés alcanzó EUR 36 mil millones (USD 39,73 mil millones) en 2024, lo que se tradujo en 345 millones de transacciones incluso tras una modesta disminución en el número de pedidos. Los valores de ticket más elevados mejoran la densidad por parada, lo que permite a las furgonetas promediar más paquetes por trayecto y mejorar los márgenes ajustados por combustible. La demanda transfronteriza por valor de EUR 4,4 mil millones (USD 4,85 mil millones) requiere un despacho aduanero previo armonizado, una capacidad de la que ya disponen los grandes integradores. Los canales fuera del domicilio, como los casilleros para paquetes, se multiplicaron 1,5 veces interanualmente; sin embargo, entre el 70% y el 90% de los compradores siguen exigiendo el servicio a domicilio. Por ello, los proveedores combinan la asignación dinámica de rutas con herramientas de demanda predictiva para equilibrar la comodidad del consumidor frente a los cuellos de botella del tráfico en los densos núcleos urbanos.

Cultura de entrega en el mismo día entre los consumidores neerlandeses

La rapidez de entrega es ahora inseparable de la percepción de marca: el 91% de los compradores pondera la comodidad en sus decisiones de compra, mientras que el 75% otorga una importancia similar a la velocidad. El desafío surge porque la disposición a pagar sobreprecios no acompaña las expectativas, lo que comprime el rendimiento por parada. Los operadores de mayor tamaño perfeccionan modelos de centros urbanos que concentran horarios de cierre en la noche, permitiendo que las oleadas de recogida lleguen hasta las 22:00 h y manteniendo al mismo tiempo ventanas de entrega para las primeras horas de la mañana. Los emplazamientos CityHub que procesan más de 10.000 paquetes diarios ofrecen ventajas de rutas fijas que los mensajeros más pequeños tienen dificultades para replicar[2]"Tendencias de compras en línea de los Países Bajos: una comparación internacional," ChannelEngine, channelengine.com.

Zonas de logística urbana de cero emisiones impuestas por el gobierno

Las zonas de cero emisiones vigentes desde enero de 2025 imponen multas de EUR 120 a las furgonetas incumplidoras y de EUR 310 a los camiones una vez transcurridos los períodos de gracia. PostNL y DHL electrificaron de forma anticipada grandes partes de sus flotas, convirtiendo el riesgo regulatorio en una ventaja competitiva duradera. La rotación de vehículos se acelera, dado que el impuesto de compra BPM fue suprimido en la misma fecha, lo que hace más asequibles las furgonetas de batería, antes costosas. Los operadores que aún no han modernizado sus flotas se enfrentan a incrementos en el gasto de capital que elevan las barreras de entrada y catalizan la consolidación del sector[3]"El aumento de los costes de entrega de última milla plantea desafíos para los minoristas europeos de comercio electrónico," ESM Magazine, esmmagazine.com.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Inflación persistente de los costes de entrega | -1.1% | Nacional, más intensa en las grandes áreas metropolitanas | Corto plazo (≤2 años) |

| Congestión urbana y restricciones de espacio en la acera | -0.6% | Ámsterdam, Róterdam, Utrecht, La Haya | Mediano plazo (2-4 años) |

| Normas estrictas sobre horas de trabajo para mensajeros | -0.4% | Nacional | Largo plazo (≥4 años) |

| Disponibilidad fragmentada de espacio inmobiliario para microcentros de distribución | -0.3% | Zonas urbanas de alta densidad | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Inflación persistente de los costes de entrega

La volatilidad del combustible, los aumentos salariales de los conductores y los gastos de cumplimiento normativo han elevado los costes medios europeos de última milla hasta un 90% desde 2023; el 35% de los minoristas neerlandeses trasladó los cargos a los compradores, mientras que otro 35% incrementó los precios de los productos. El regulador postal neerlandés elevó el techo tarifario del servicio universal para 2025 a EUR 2,9084, lo que pone de manifiesto un mecanismo de traslado de costes y al mismo tiempo evidencia el limitado margen de subida para las tarifas de paquetería. Los operadores con redes de casilleros diversificadas mitigan los recargos por entrega a domicilio, pero la preferencia generalizada por el servicio en el umbral del hogar limita la migración a gran escala hacia modalidades más económicas.

Congestión urbana y restricciones de espacio en la acera

Las principales ciudades neerlandesas aplican ventanas de acceso temporizado y restricciones por clase de vehículo para mitigar la congestión. Los mensajeros responden con bicicletas de carga y robots para aceras; sin embargo, el despliegue avanza lentamente dada la limitada asignación de espacio en la acera y la incierta adopción por parte del consumidor. Cada restricción comprime la flexibilidad de las rutas, obligando a una consolidación de cargas más densa que alarga los tiempos de ciclo y pone en riesgo los acuerdos de nivel de servicio de entrega en el mismo día. Los operadores que poseen redes propias de casilleros obtienen un alivio parcial, mientras que las empresas más pequeñas que dependen de paradas en la vía pública enfrentan retrasos en los cronogramas y un aumento de las sanciones por estacionamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por servicio: la entrega estándar retiene la mayor parte de la demanda

La entrega estándar capturó el 41,25% de la cuota de ingresos en 2025, respaldada por expectativas predecibles de dos días y tasas favorables de utilización de vehículos. El tamaño del mercado de última milla en los Países Bajos para este nivel supera al de los segmentos más rápidos al monetizar una amplia cobertura urbana y rural sin recargos premium. La demanda de entrega en el mismo día se incrementa a una CAGR del 4,02% impulsada por la impaciencia del consumidor urbano; sin embargo, los operadores protegen la rentabilidad integrando estos paquetes en oleadas de consolidación al final del recorrido. La entrega urgente mantiene una participación estable de un solo dígito medio, atendiendo principalmente flujos B2B de tiempo crítico donde las garantías de servicio justifican tarifas más elevadas.

Los operadores que apuestan por la entrega estándar optimizan la rotación de activos mediante rutas de distribución consolidadas en circuito, integrando con frecuencia casilleros para paquetes que reducen las tasas de entrega fallida por debajo del 4%. Entretanto, el crecimiento en la entrega en el mismo día se canaliza a través de centros urbanos equipados con furgonetas eléctricas y bicicletas de carga que circulan sin inconvenientes por las zonas de cero emisiones. Este enfoque de doble vía permite a los transportistas cubrir el riesgo de dilución de márgenes mientras mantienen la paridad competitiva en velocidad de servicio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por modelo de negocio: el predominio del B2C enfrenta la irrupción de nuevos actores de la economía de plataformas

Los flujos B2C representaron el 58,35% de los ingresos de 2025, a medida que los grandes minoristas en línea formalizan acuerdos de capacidad plurianuales que sustentan las inversiones en red. La ventaja en cuota del mercado de última milla en los Países Bajos en este segmento financia la modernización de depósitos con clasificadores automatizados y despacho potenciado por IA. Al mismo tiempo, los volúmenes C2C crecen más rápido, a una CAGR del 3,78%, impulsados por plataformas de reventa entre particulares que recurren más a los puntos de recogida y entrega que a las entregas en el domicilio. El tráfico B2B, aunque maduro, sigue generando rendimientos superiores a la media, ya que los clientes empresariales exigen ventanas de entrega fijas.

Los transportistas tradicionales prueban ahora redes híbridas en las que una sola furgoneta recoge paquetes de devolución C2C durante las rondas B2C, reduciendo los kilómetros en vacío. Las alianzas con plataformas de trabajo por encargo amplían la capacidad fuera de las horas pico y proporcionan mano de obra a coste variable, como cobertura frente a la estacionalidad. En el período 2026-2027, las mejoras en la densidad C2C podrían reducir las brechas de costes, lo que llevaría a los titulares a integrar la reserva basada en API directamente en las plataformas de reventa para asegurar el volumen antes de que los micromensajeros ágiles entren en competencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por industria de usuario final: la atención sanitaria lidera el giro hacia los segmentos premium

El comercio electrónico minorista mantuvo el 26,85% de cuota, sustentando la estabilidad del volumen; sin embargo, la atención sanitaria y los suministros médicos crecieron a la CAGR más elevada, del 4,42%, impulsados por los requisitos especializados de cadena de frío. La oportunidad que representa el tamaño del mercado de última milla en los Países Bajos en el sector sanitario genera una tarificación premium por paquete que puede ser entre 2 y 3 veces superior a la de la mercancía general, compensando los costes del embalaje conforme a las Buenas Prácticas de Distribución (BPD) y las furgonetas con control de temperatura. Los segmentos de moda, electrónica y belleza cubren la capacidad ociosa a lo largo de las temporadas, contribuyendo a un uso equilibrado de la flota.

Operadores especializados como PharmaSwap coordinan la redistribución de medicamentos bajo estrictos requisitos de trazabilidad, asociándose con flotas de temperatura controlada operadas por UPS Healthcare. La barrera de entrada creada por las auditorías de cumplimiento normativo protege los márgenes de la mercantilización. Para los transportistas generalistas, las alianzas estratégicas con mayoristas farmacéuticos ofrecen un trampolín hacia este nicho resiliente sin comprometer la eficiencia de la red.

Análisis geográfico

El Randstad sigue siendo el núcleo neurálgico del mercado de última milla en los Países Bajos, concentrando el 57,35% de la facturación de 2025 gracias a la densa concentración de hogares y el sólido poder adquisitivo. La aplicación de zonas de cero emisiones desde 2025 incrementa la intensidad de capital, pero también consolida la posición de los titulares que ya electrificaron sus furgonetas e instalaron casilleros para paquetes en supermercados y estaciones de ferrocarril. El comportamiento del consumidor subraya elevadas expectativas de servicio: el 91% considera la comodidad en la entrega como esencial, mientras que el 70% exige múltiples opciones de elección, lo que obliga a los transportistas a combinar circuitos de bicicletas de carga con entregas nocturnas en casilleros.

El este de los Países Bajos se perfila para registrar la CAGR más fuerte, del 4,61%, respaldada por parques logísticos apoyados por las provincias y la proximidad a la base de consumidores alemana. Instalaciones como el megacentro de UPS en Róermond y el campus de Eindhoven atraen el desbordamiento de los depósitos saturados del Randstad, reduciendo los costes del suelo por metro cuadrado hasta en un 25%. Los flujos transfronterizos amplifican los recuentos de paquetes, lo que permite a los transportistas distribuir los costes fijos entre mayores volúmenes y acelerar la amortización de la automatización.

El norte y el sur de los Países Bajos funcionan como nodos de equilibrio para el transporte de línea nacional, aportando redundancia frente a los cuellos de botella del Randstad. Las provincias del sur se benefician del acceso a puertos de aguas profundas, con conexión a Amberes y Róterdam para contenedores de entrada. Las provincias del norte ofrecen suelo a menor coste para centros de clasificación secundarios, lo que garantiza que los transportistas puedan gestionar el desbordamiento durante los picos de festividades. En conjunto, estas regiones refuerzan una red multihub que mantiene los acuerdos de nivel de servicio incluso ante las restricciones de acceso urbano.

Panorama competitivo

PostNL controla aproximadamente el 60% del volumen doméstico gracias a su mandato de servicio universal y su densa red de casilleros. DHL le sigue con alrededor del 35%, aprovechando su red de alimentación por carretera internacional y su modelo CityHub potenciado por IA para alcanzar horarios de cierre tardíos. DPD asegura alrededor del 5%, apoyándose en los corredores de comercio electrónico transfronterizo hacia Alemania y Francia. Los líderes del mercado convierten la electrificación temprana en una ventaja duradera, ya que los mensajeros más pequeños enfrentan elevados desembolsos de capital para adquirir flotas conformes.

La consolidación del sector es reseñable: en 2024 se registraron importantes operaciones de fusiones y adquisiciones en logística del Benelux a múltiplos de 10,4 veces el EBITDA, lo que pone de manifiesto el apetito inversor por las redes densas de última milla. La adopción tecnológica es un punto focal: la hoja de ruta de DHL para 2025 integra visión por computadora e IA de audio, mientras que los actores emergentes como Trunkrs implementan una clasificación adaptativa que escala para eventos de pico sin mano de obra a tiempo completo. Los nuevos participantes de nicho apuntan a la logística sanitaria, la alimentación en cadena de frío y las devoluciones C2C, áreas donde la agilidad y la especialización pueden justificar precios premium.

La competencia gira cada vez más en torno a la cobertura fuera del domicilio, la orquestación de rutas basada en datos y la preparación regulatoria. Las empresas capaces de cumplir en los tres frentes aseguran contratos a largo plazo con grandes minoristas, estabilizando los flujos de caja y financiando actualizaciones continuas de la flota. Las que se quedan atrás corren el riesgo de pérdida de clientes a medida que los minoristas migran hacia transportistas que ofrecen informes de carbono transparentes y diversidad de servicios.

Líderes de la industria de entrega de última milla en los Países Bajos

PostNL

DPD

UPS

DHL Express

FedEx

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Febrero de 2025: Uber presentó contratos revisados para mensajeros independientes que se ajustan a la legislación laboral neerlandesa y preservan la flexibilidad de horarios.

- Enero de 2025: las zonas de cero emisiones entraron en vigor en 16 municipios; las furgonetas incumplidoras se enfrentan a multas de EUR 120, lo que impulsa la electrificación acelerada de flotas por parte de PostNL y DHL.

- Diciembre de 2024: DHL anunció planes para instalar 1.250 casilleros adicionales para paquetes antes de finales de 2025, ampliando las opciones de recogida para el consumidor.

- Septiembre de 2024: DHL inauguró un CityHub circular en Hendrik-Ido-Ambacht que procesa más de 10.000 paquetes diarios con horarios de cierre ampliados hasta las 22:00 h.

Alcance del informe del mercado de entrega de última milla en los Países Bajos

La entrega de última milla hace referencia al último tramo de las operaciones logísticas: el recorrido de un producto desde un almacén hasta la puerta del cliente final. Este último paso del proceso de entrega es el más crítico y debe gestionarse adecuadamente para garantizar un envío ágil. El informe incluye un análisis completo del contexto del mercado de entrega de última milla en los Países Bajos, que comprende la evaluación de la economía y la contribución de los sectores a esta, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos de mercado, la dinámica del mercado y las tendencias geográficas.

El mercado de entrega de última milla en los Países Bajos está segmentado por servicio (B2B, B2C, C2C) y por modalidad de entrega (entrega regular, entrega en el mismo día, entrega urgente).

El informe ofrece el tamaño del mercado y las previsiones en valores (USD) para todos los segmentos mencionados.

| Entrega estándar |

| Entrega en el mismo día |

| Entrega urgente |

| Negocio a negocio (B2B) |

| Negocio a consumidor (B2C) |

| Consumidor a consumidor (C2C) |

| Comercio electrónico minorista |

| Moda y estilo de vida |

| Belleza, bienestar y cuidado personal |

| Hogar y mobiliario |

| Electrónica de consumo y electrodomésticos |

| Atención sanitaria y suministros médicos |

| Otros |

| Randstad |

| Norte de los Países Bajos |

| Este de los Países Bajos |

| Sur de los Países Bajos |

| Por servicio | Entrega estándar |

| Entrega en el mismo día | |

| Entrega urgente | |

| Por modelo de negocio | Negocio a negocio (B2B) |

| Negocio a consumidor (B2C) | |

| Consumidor a consumidor (C2C) | |

| Por industria de usuario final | Comercio electrónico minorista |

| Moda y estilo de vida | |

| Belleza, bienestar y cuidado personal | |

| Hogar y mobiliario | |

| Electrónica de consumo y electrodomésticos | |

| Atención sanitaria y suministros médicos | |

| Otros | |

| Por región (Valor) | Randstad |

| Norte de los Países Bajos | |

| Este de los Países Bajos | |

| Sur de los Países Bajos |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del segmento de última milla en los Países Bajos en 2026?

El tamaño del mercado de última milla en los Países Bajos es de USD 6,98 mil millones en 2026, con una previsión de alcanzar USD 8,87 mil millones en 2031.

¿Qué tasa de crecimiento se espera hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 4,92%.

¿Qué nivel de servicio crece más rápido?

La entrega en el mismo día crece a una CAGR del 4,02%, impulsada por las expectativas de los consumidores urbanos de un cumplimiento rápido.

¿Qué industria de usuario final presenta el mayor potencial de crecimiento?

La atención sanitaria y los suministros médicos lideran con una CAGR del 4,42%, debido a las entregas con control de temperatura y dependientes del cumplimiento normativo.

¿Cómo influirán las zonas de cero emisiones en las estrategias de los transportistas?

La electrificación temprana de flotas otorga a los titulares una ventaja competitiva, mientras que los adoptantes tardíos se enfrentan a multas y a un acelerado gasto de capital para cumplir con las regulaciones de 2025.

¿Qué región fuera del Randstad ofrece un crecimiento destacado?

Se prevé que el este de los Países Bajos registre una CAGR del 4,61%, respaldada por menores costes del suelo y la proximidad a Alemania.

Última actualización de la página el: