Tamaño y Participación del Mercado de Transporte de Carga por Carretera en Brasil

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 45.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 47.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.58% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Carga por Carretera en Brasil por Mordor Intelligence

Se espera que el tamaño del mercado de transporte de carga por carretera en Brasil crezca de USD 45,07 mil millones en 2025 a USD 47,13 mil millones en 2026 y se prevé que alcance USD 58,93 mil millones en 2031 a una CAGR del 4,58% durante 2026-2031. La expansión actual está respaldada por inversiones federales en infraestructura vial, el aumento de la producción agrícola y un marcado desplazamiento hacia plataformas logísticas digitalizadas que mejoran la coincidencia de cargas, la planificación de rutas y la productividad de la flota. Los operadores de carga capaces de asegurar capacidad de camiones cisterna compatibles con biocombustibles, optimizar los viajes de retorno a lo largo de los corredores de granos y cultivar asociaciones tecnológicas están posicionados para aprovechar los mayores fondos de beneficios. Mientras tanto, el programa de modernización del Puerto de Santos, junto con las carreteras de peaje respaldadas por concesiones, ya está reduciendo los tiempos de tránsito promedio y disminuyendo el desgaste de los vehículos, lo que mejora la confiabilidad del servicio para los remitentes. La persistente escasez de conductores, los precios volátiles del diésel y el inminente Mecanismo de Ajuste en Frontera por Carbono (CBAM, por sus siglas en inglés) de la Unión Europea impulsan a los propietarios de flotas a acelerar la adopción de combustibles alternativos, el seguimiento de datos y las fórmulas de traslado de costos. El mercado de transporte de carga por carretera en Brasil se beneficia además de un aumento constante en las entregas en el mismo día y al día siguiente, lo que amplifica la demanda de carga de menos de carga completa (LTL) en São Paulo, Río de Janeiro y otras grandes áreas metropolitanas. Por último, la convergencia del gasto de capital del sector público y los concesionarios privados salvaguarda la calidad de las carreteras en los corredores prioritarios, ayudando a los transportistas a mitigar el 82% de las rutas que permanecen sin pavimentar en todo el país.

Conclusiones Clave del Informe

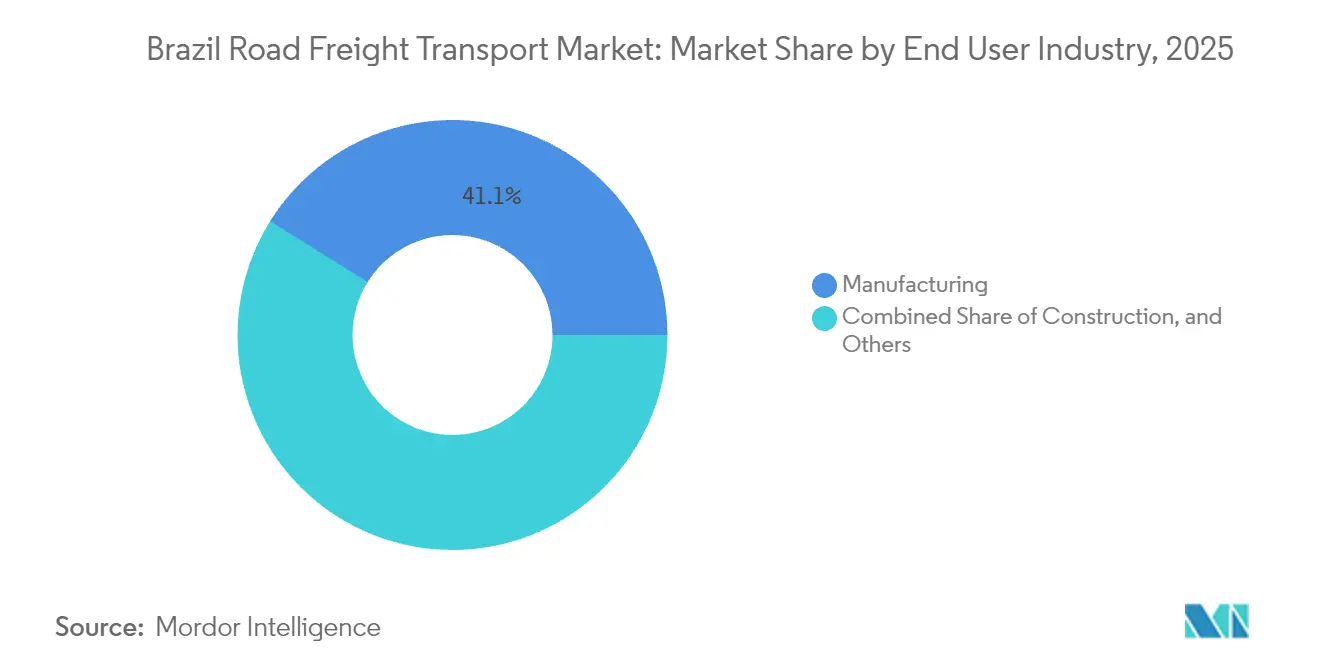

- Por industria de usuario final, la manufactura representó el 41,12% de la participación del mercado de transporte de carga por carretera en Brasil en 2025; se prevé que el comercio mayorista y minorista se expanda a una CAGR del 5,26% entre 2026-2031.

- Por destino, el flete doméstico representó el 63,01% del tamaño del mercado de transporte de carga por carretera en Brasil en 2025, mientras que los flujos internacionales avanzan a una CAGR del 5,34% entre 2026 y 2031.

- Por especificación de carga por camión, las operaciones de carga completa (FTL) lideraron con una participación del 77,62% de los ingresos de 2025, aunque se proyecta que los servicios LTL crezcan a una CAGR del 5,12% entre 2026-2031.

- Por contenedorización, la carga no contenedorizada capturó el 87,28% de la participación en los ingresos en 2025; se estima que el flete contenedorizado crecerá a una CAGR del 4,68% entre 2026-2031.

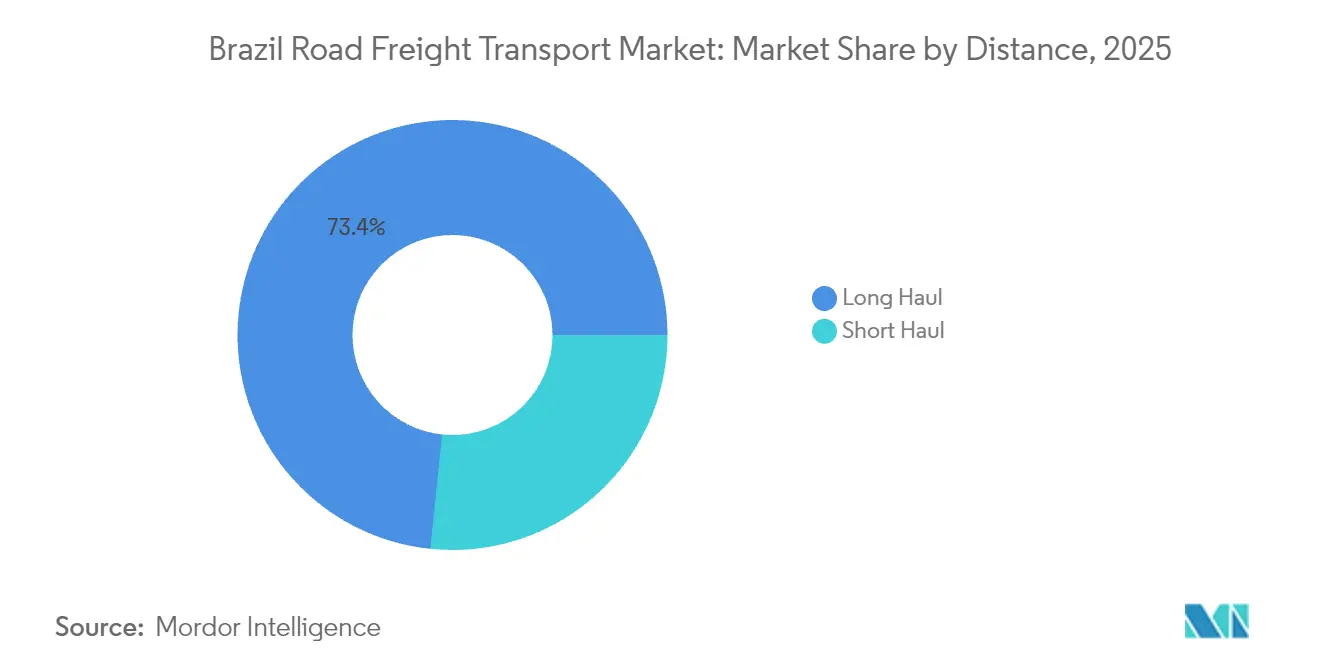

- Por distancia, las rutas de larga distancia representaron el 73,35% de la participación en los ingresos en 2025, mientras que los servicios de corta distancia están en camino de alcanzar una CAGR del 4,95% entre 2026-2031.

- Por configuración de mercancías, los movimientos de carga sólida representaron el 70,62% de la participación en los ingresos en 2025; la demanda de carga líquida se incrementa a una CAGR del 4,92% entre 2026-2031.

- Por control de temperatura, el flete sin control de temperatura dominó con el 94,55% de la participación en los ingresos en 2025, pero los volúmenes de cadena de frío se expanden a una CAGR del 5,03% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transporte de Carga por Carretera en Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El auge del comercio electrónico impulsa la demanda de LTL | +0.8% | São Paulo, Río de Janeiro, Belo Horizonte | Corto plazo (≤ 2 años) |

| CAPEX federal en infraestructura vial 2023-27 | +1.2% | Corredores prioritarios São Paulo-Río, Brasilia-Goiânia | Mediano plazo (2-4 años) |

| Expansión de la producción agropecuaria e industrial | +0.9% | Centro-Oeste, Sul, corredor de Santos | Mediano plazo (2-4 años) |

| Auge de cisterneros en la cadena de suministro de biocombustibles | +0.4% | Estados productores de etanol | Largo plazo (≥ 4 años) |

| Ganancias en OPEX de camiones híbridos-flex / eléctricos | +0.3% | Centros metropolitanos | Largo plazo (≥ 4 años) |

| Empresa conjunta del corredor de granos del Puerto de Santos | +0.6% | Rutas Centro-Oeste hacia Santos y Paranaguá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Auge del Comercio Electrónico Impulsa la Demanda de LTL

El comercio minorista en línea brasileño continúa su ascenso de varios años, impulsando un rápido aumento en los volúmenes de paquetes que requieren consolidación, segregación y servicios de última milla con plazos definidos. Las instalaciones urbanas en São Paulo y Río de Janeiro ya procesan cantidades de envíos significativamente más elevadas que los depósitos tradicionales de tipo hub y radio, recompensando a los transportistas que invierten en centros de tránsito cercanos a los grupos de consumidores. Los actores internacionales han comprometido capital de varios miles de millones de reales en redes de distribución locales, acelerando la adopción de tecnología para el enrutamiento dinámico y la visibilidad de los envíos. El aumento de las expectativas de los consumidores en torno a la entrega en el mismo día alienta a las flotas tradicionales de FTL a diversificarse hacia modelos de capacidad compartida. Los primeros adoptantes de LTL se benefician de precios premium vinculados a la velocidad y la confiabilidad, mientras que los mercados digitales ayudan a equilibrar las cargas, reducir los kilómetros en vacío y optimizar los espacios en los almacenes[1]"Boletim Mensal de Biodiesel," ANP, anp.gov.br.

CAPEX Federal en Infraestructura Vial 2023-27

Un programa de concesiones de USD 27 mil millones actualmente en ejecución tiene como objetivo 13 corredores de alta densidad de carga que transportan el 60% de la carga vial nacional. Las secciones ya entregadas a operadores privados registraron una reducción del 15% en los tiempos de tránsito durante el primer año operacional, a medida que la repavimentación, la duplicación de carriles y el cobro automatizado de peajes entraron en vigor. La calidad predecible del pavimento y el mantenimiento continuo reducen las facturas de reparación de vehículos y las tasas de incidentes, especialmente para los equipos que transportan productos agrícolas pesados. El financiamiento mediante peajes asegura el mantenimiento a largo plazo, contrarrestando el histórico patrón irregular del presupuesto federal de carreteras. Los transportistas ubicados cerca de corredores mejorados capturan ahorros directos de combustible y ganancias indirectas derivadas de una mayor disponibilidad de equipos[2]"Pesquisa CNT de Rodovias 2024," CNT, cnt.org.br.

Expansión de la Producción Agropecuaria e Industrial

La superficie de soja en MATOPIBA y el maíz de doble cosecha en Mato Grosso elevan los flujos de graneles de salida que ya superan los 25 millones de toneladas anuales. La producción industrial complementaria en los segmentos automotriz y de maquinaria genera movimientos de mayor valor que requieren una programación más estricta y vehículos especializados. Los viajes de retorno de fertilizantes hacia los cinturones de granos del interior optimizan la utilización de la flota, compensando los desequilibrios de trayectos. La sólida demanda de carnes refrigeradas enriquece aún más las mezclas de carga, lo que permite a los proveedores de logística integrada ofrecer servicios cruzados y capturar relaciones más duraderas con los remitentes. Los volúmenes consistentes permiten a los operadores desplegar tractocamiones más grandes y con mayor eficiencia de combustible, y negociar tarifas favorables para mezclas de biocombustibles.

Auge de Cisterneros en la Cadena de Suministro de Biocombustibles

El mandato federal para elevar la mezcla de biodiésel a B15 para 2025 genera una necesidad inmediata de camiones cisterna de acero inoxidable y aluminio diseñados para manejar combustibles de mayor viscosidad. La producción concentrada de etanol en cinco estados centrales impulsa flujos constantes y de alta densidad hacia las terminales de mezcla costeras, generando flujos de ingresos predecibles para los transportistas certificados. Las instalaciones de etanol a base de maíz en Mato Grosso añaden millones de litros de demanda diaria de transporte, impulsando los pedidos de equipos de cisternas de un solo compartimento y multicompartimento. Los transportistas que mantienen rigurosos protocolos de limpieza y trazabilidad aseguran contratos de primera categoría, mientras que aquellos que carecen de activos especializados corren el riesgo de quedar relegados a rutas de carga seca de menor margen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precio volátil del diésel / variaciones en el impuesto ICMS | -0.7% | Todos los estados, normas ICMS dispares | Corto plazo (≤ 2 años) |

| El 82% de la red vial sin pavimentar | -1.1% | Norte/Nordeste rural, cinturones agrícolas del interior | Largo plazo (≥ 4 años) |

| Envejecimiento del grupo de conductores y brecha de talento | -0.6% | A nivel nacional, aguda en larga distancia | Mediano plazo (2-4 años) |

| Costos de cumplimiento vinculados al CBAM de la UE | -0.4% | Corredores con alta intensidad exportadora | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precio Volátil del Diésel / Variaciones en el Impuesto ICMS

Los gastos de combustible representan entre el 35% y el 40% de los costos operativos de larga distancia, y las oscilaciones de precios anuales del 15% obligan a los transportistas a aplicar recargos, erosionando la transparencia tarifaria para los remitentes. Los impuestos ICMS dispares a nivel estatal crean arbitraje donde las flotas se registran en jurisdicciones de baja tributación pero operan principalmente en rutas de alta tributación, distorsionando la competencia. Una reforma fiscal nacional pendiente tiene como objetivo unificar las tasas, aunque la incertidumbre en torno a los plazos de implementación complica la elaboración de presupuestos y la cobertura de riesgos. Los operadores más pequeños tienen acceso limitado a contratos de futuros, lo que los lleva a mantener vehículos más antiguos y menos eficientes en el consumo de combustible, lo que incrementa las emisiones y los gastos de mantenimiento[3]"Carbon Border Adjustments Could Reduce Emissions but at a Cost," Banco Mundial, worldbank.org Análisis de Segmentos .

El 82% de la Red Vial Sin Pavimentar

El predominio de las rutas sin asfaltar aumenta los tiempos de tránsito hasta en un 30% y eleva los costos de mantenimiento en un 40% en comparación con los corredores pavimentados. Los remitentes dispuestos a pagar por la confiabilidad se inclinan hacia los transportistas que restringen sus flotas a las carreteras concesionadas, segmentando el mercado de transporte de carga por carretera en Brasil por nivel de servicio. Los remitentes agrícolas en el Norte y el Nordeste absorben tarifas más altas durante los picos de cosecha cuando pocos operadores aceptan el riesgo de daños en caminos de tierra. La persistente subinversión fuera de los corredores concesionados deja las rutas secundarias vulnerables a cierres estacionales que inmovilizaban equipos y disrumpen las cadenas de suministro entrantes[4]"Indústria 2024," IBGE, ibge.gov.br.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: Liderazgo en Volumen de Manufactura en Medio de Flujos Comerciales Acelerados

La manufactura representó una participación del 41,12% del tamaño del mercado de transporte de carga por carretera en Brasil en 2025, anclada por los clústeres automotrices en São Paulo y Rio Grande do Sul. Los flujos constantes de componentes y los despachos de vehículos terminados sustentan rutas de múltiples paradas que maximizan la utilización de los semirremolques. El crecimiento del segmento se beneficia de la relocalización de piezas de maquinaria previamente importadas de Asia, lo que comprime los plazos de entrega e impulsa las necesidades de reabastecimiento justo a tiempo. Las expansiones de plantas anunciadas por fabricantes de automóviles globales hasta 2026 fortalecerán la demanda de transportistas especializados en cargas de gran tamaño y entregas urgentes.

Se prevé que el comercio mayorista y minorista registre la CAGR más rápida del 5,26% entre 2026-2031, impulsado por el aumento del consumo de la clase media y la proliferación de centros de cumplimiento urbanos. Los envíos frecuentes de lotes pequeños impulsan a los transportistas a adoptar carrocerías de vehículos de ancho de palet y furgonetas con plataforma elevadora para la descarga en la acera. Los minoristas que utilizan sistemas de visibilidad de inventario ahora licitan propuestas basadas en capacidad en tiempo real, desplazando el poder de negociación hacia las flotas ágiles. La integración de rutas de logística inversa para devoluciones y reacondicionamiento diferencia aún más a los proveedores de servicios, impulsando mayores ingresos por kilómetro cargado.

Por Destino: El Granel Doméstico Predomina Mientras los Corredores de Exportación se Aceleran

Los movimientos domésticos representaron el 63,01% de la participación del mercado de transporte de carga por carretera en Brasil en 2025, reflejo de las distancias continentales del país y los centros de consumo concentrados en el Sudeste. Las carreteras de peaje mejoradas entre Brasilia y Goiânia ya han reducido los tiempos puerta a puerta en dos dígitos, impulsando la rotación de activos de los transportistas. Las redes de distribución de supermercados a nivel nacional favorecen las rutas de recogida múltiple que reducen los viajes en vacío y equilibran las cargas urbanas y rurales.

Se espera que el flete internacional suba a una CAGR del 5,34% entre 2026-2031, impulsado por el crecimiento agroindustrial orientado a las exportaciones y la armonización regulatoria incremental del Mercosur. Los flujos transfronterizos hacia Argentina y Paraguay también se expanden bajo la simplificación de la documentación del Mercosur. Los corredores multimodales que combinan camión y barcaza de corta distancia en el Río Paraná profundizan las carteras de servicios para los integradores equipados con tractocamiones con zona aduanera habilitada. Los propietarios de flotas capaces de sincronizar las temporadas pico de exportación con los viajes de retorno de importaciones toman la delantera en ingresos por camión frente a los competidores punto a punto.

Por Especificación de Carga por Camión: Dominancia de FTL Impulsada por Escala con Superación del LTL

Los servicios de FTL retuvieron el 77,62% del tamaño del mercado de transporte de carga por carretera en Brasil en 2025 debido a los productos a granel y los consignaciones industriales de gran volumen. Los modernos semirremolques de tres ejes que transportan cargas de granos de 48 toneladas métricas en rutas de Mato Grosso hacia Santos muestran la ventaja de costo de los despachos a plena capacidad. Los programas digitales de bypass en estaciones de pesaje reducen el tiempo de inactividad y garantizan el cumplimiento de la carga por eje, reforzando la reputación de los transportistas entre los exportadores.

Los movimientos de LTL, que crecen a una CAGR del 5,12% entre 2026-2031, capitalizan la fragmentación de paquetes en áreas metropolitanas y la diversificación de la producción fabril. Los sistemas de gestión de transporte basados en la nube agrupan múltiples pedidos de remitentes en un único recorrido de vehículo, elevando la utilización de equipos a niveles que rivalizan con la rentabilidad del FTL. Los transportistas que operan ambos segmentos se benefician del cambio de modo, asignando cajas de LTL a semirremolques de FTL para la recolección rural antes de la desconsolidación en centros urbanos.

Por Contenedorización: La Fortaleza del Granel se Encuentra con la Modernización de Exportaciones Liderada por Contenedores

La carga no contenedorizada representó el 87,28% del tamaño del mercado de transporte de carga por carretera en Brasil en 2025, reflejando el predominio de granos, minerales y materiales de construcción que llenan las cajas volcadoras y las plataformas planas. La mayor durabilidad de la carrocería y los sensores de peso a bordo reducen las multas por sobrecarga y garantizan el cumplimiento en los peajes de concesión.

El flete contenedorizado, que avanza a una CAGR del 4,68% entre 2026-2031, se beneficia de la automatización de terminales en Santos que reduce los tiempos de acceso de camiones e integra los horarios de los buques. Los depósitos de contenedores terrestres distribuidos por el hinterland de São Paulo mejoran la rotación de chasis y limitan la congestión urbana. Las piezas de automóviles, los electrodomésticos y el mobiliario se envían cada vez más en contenedores de cuarenta pies de gran altura, lo que permite a los exportadores fijar los tiempos de tránsito puerta a puerta y mitigar los riesgos de robo.

Por Distancia: Escala Continental de Larga Distancia Versus Estrategia de Proximidad Urbana

Las rutas de larga distancia capturaron el 73,35% del tamaño del mercado de transporte de carga por carretera en Brasil en 2025, aprovechando las configuraciones de camiones articulados y las cabinas cama diseñadas para travesías de tres días. Los sistemas de prevención de colisiones basados en satélite introducidos en 2025 reducen la frecuencia de accidentes y las primas de seguros, incrementando directamente los márgenes de la flota.

Los volúmenes de corta distancia, con previsión de crecer a una CAGR del 4,95% entre 2026-2031, giran en torno a los circuitos de reabastecimiento intraestatales y las rutas de microdistribución para comercio electrónico. Los camiones eléctricos de tonelaje medio adaptados para ciclos diarios de 250 km evitan la volatilidad del precio del diésel y acceden a los centros de las ciudades sin restricciones por toque de queda de ruido. Los transportistas que ofrecen garantías de ventanas horarias aseguran contratos de distribuidores farmacéuticos que requieren un estricto cumplimiento de temperatura dentro de los clústeres urbanos.

Por Configuración de Mercancías: El Núcleo de Carga Sólida se Encuentra con la Expansión de Nicho de Carga Líquida

Las mercancías sólidas comprendieron el 70,62% del total de envíos en 2025, abarcando palés, fardos y productos ensacados. Los sistemas automáticos de lonas en las plataformas planas ahora reducen los tiempos de carga y mejoran la seguridad del conductor, aumentando la utilización de ingresos de los camiones. El aumento de la producción de acero doméstico estimula la demanda de transportistas dedicados a bobinas, diversificando los perfiles de envío.

El tráfico de carga líquida, que crece a una CAGR del 4,92% entre 2026-2031, depende de la trayectoria de mezcla de biocombustibles y del aumento en la producción de productos químicos. Las cisternas de acero inoxidable multicompartimento permiten entregas simultáneas de diésel, biodiésel y gasolina, optimizando los tiempos de rotación en terminales. Los estrictos regímenes de certificación de la ANP favorecen a los operadores establecidos con historiales de seguridad probados, creando una ventaja competitiva frente a los nuevos participantes.

Por Control de Temperatura: Supremacía Ambiente con Aceleración de la Cadena de Frío

Los movimientos sin control de temperatura dominaron el 94,55% de los ingresos totales en 2025 y se benefician de reservas de semirremolques estandarizados que se intercambian entre productos. La adopción de neumáticos de baja resistencia a la rodadura y faldones aerodinámicos en este segmento produce reducciones de combustible medibles en las carreteras principales.

El flete con control de temperatura, que se expande a una CAGR del 5,03% entre 2026-2031, prospera bajo el aumento del consumo doméstico de aves de corral congeladas y el impulso exportador de productos farmacéuticos de alto valor. Los semirremolques frigoríficos de dos zonas facilitan cargas refrigeradas y congeladas simultáneamente, ampliando las opciones de retorno. La telemática que transmite registros de temperatura en tiempo real satisface los estrictos mandatos de buenas prácticas de distribución, posicionando a los transportistas conformes como los socios preferidos de los remitentes.

Análisis Geográfico

El mercado de transporte de carga por carretera en Brasil sigue siendo intrínsecamente doméstico, con el 63,01% de los valores de 2025 circulando dentro de las fronteras nacionales. Los corredores de concesión federal que conectan el cinturón de granos del Centro-Oeste con el clúster de refinerías del Sudeste generan ciclos más rápidos de tractocamiones y refuerzan la rentabilidad de los transportistas. Los picos de la temporada de cosecha desencadenan alzas en las tarifas al contado que los operadores de primer nivel cubren mediante contratos a plazo con exportadores. Los centros de consolidación urbana alrededor de São Paulo absorben los crecientes flujos de paquetes, obligando a las flotas a invertir en camiones rígidos con plataforma elevadora y almacenamiento nocturno para cumplir con ventanas de entrega más cortas.

El flete internacional, que crece a una CAGR del 5,34% entre 2026-2031, se apoya en el crecimiento agroindustrial orientado a las exportaciones y la armonización regulatoria incremental del Mercosur. La actualización de la Terminal XXXIX Bunge-Zen-Noh en Santos amplía la capacidad de atraque, aliviando los cuellos de botella de camiones y reduciendo los tiempos de espera hasta en 18 horas. La conectividad mejorada de contenedores respalda los envíos de maquinaria hacia Asia, mientras que las importaciones de fertilizantes hacia el norte equilibran los viajes de retorno. Las declaraciones aduaneras digitales adoptadas en 2025 agilizan los cruces fronterizos con Argentina, reduciendo los tiempos de despacho en un 25%.

Sin embargo, los estados del interior remoto sufren déficits de infraestructura; las lluvias intensas a menudo cierran rutas sin pavimentar, aislando las granjas de soya y maíz e inflando las primas de transporte por camión. Los incentivos estatales para la modernización de flotas, incluidas las tasas reducidas del impuesto sobre la propiedad de vehículos, alientan a los transportistas a desplegar tractores más nuevos y con mayor eficiencia de combustible en esos corredores desafiantes. Las inversiones público-privadas en puentes y drenaje a lo largo de la BR-163 ilustran cómo los proyectos focalizados pueden desbloquear la capacidad latente y diversificar los pares de origen-destino dentro del mercado de transporte de carga por carretera en Brasil.

Panorama Competitivo

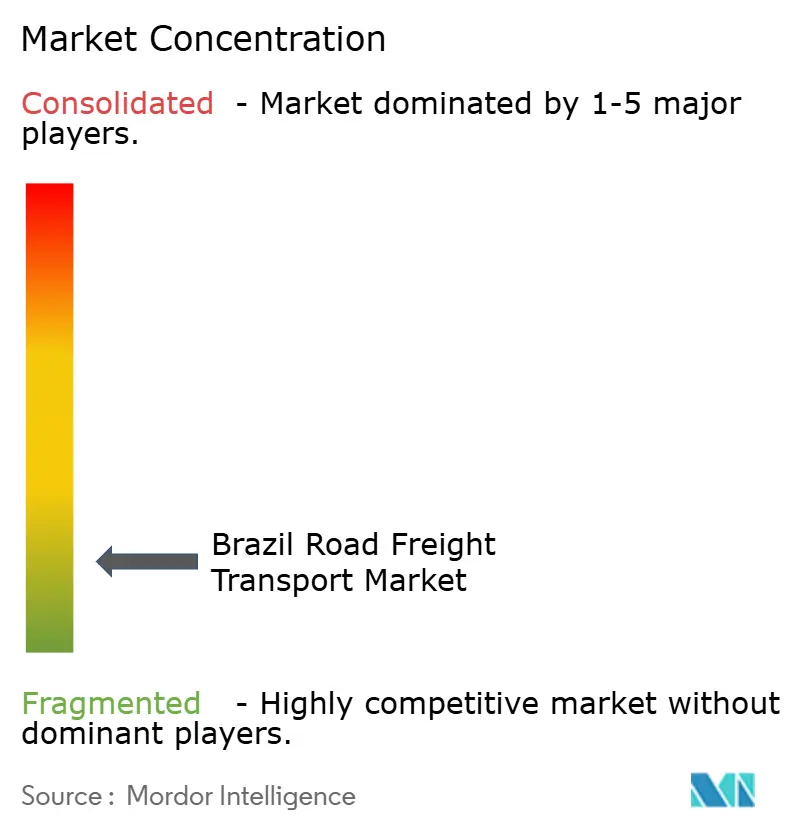

El mercado de transporte de carga por carretera en Brasil exhibe fragmentación, con los cinco principales transportistas controlando aproximadamente el 28% de los ingresos del sector. Los especialistas regionales aprovechan el conocimiento íntimo de los corredores y las relaciones con los remitentes locales, mientras que los integradores globales enfatizan la tecnología y la amplitud multimodal. La adquisición en 2025 por parte de JSL SA de 2.500 vehículos adicionales refuerza su dominio sobre los corredores de granos y distribución urbana, mostrando una estrategia de escala más especialización. La expansión del centro de tránsito de DHL en el interior de São Paulo mejora su red de cumplimiento de comercio electrónico en un 30%, posicionando a la empresa para capturar volúmenes exprés de alto margen.

La tecnología sirve como diferenciador clave: la telemática, el mantenimiento predictivo y las aplicaciones de coincidencia de cargas aceleran la rotación de la flota y reducen los kilómetros en vacío. Las plataformas digitales de carga, antes confinadas a los mercados al contado, ahora negocian contratos plurianuales, consolidando su papel en la adquisición de capacidad para los grandes minoristas. En respuesta, los transportistas tradicionales se asocian con proveedores de software para incluir sistemas de gestión de transporte y paneles de seguimiento en tiempo real en las ofertas a los remitentes.

Las maniobras estratégicas también incluyen la integración vertical en almacenamiento, nodos de almacenamiento en frío y servicios de agencia aduanera, impulsados por la demanda de los exportadores de soluciones logísticas con factura única. El acuerdo de 2024 mediante el cual DSV absorbió DB Schenker desbloquea un acceso más amplio a las redes de América del Norte y Europa para los remitentes brasileños, alineando los tramos locales de transporte por carretera con los flujos globales de flete marítimo y aéreo. Los pilotos de electrificación de flotas siguen limitados a las entregas metropolitanas debido a la escasa infraestructura de carga, pero los primeros adoptantes capturan ventajas de marketing y contratos preferenciales de multinacionales comprometidas con la sostenibilidad.

Líderes de la Industria de Transporte de Carga por Carretera en Brasil

Expresso Nepomuceno

JSL SA

Rodonaves Group

VIX Logistics

DHL Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: DSV completó su adquisición de DB Schenker por EUR 14,3 mil millones (USD 16,62 mil millones), creando una plataforma logística de 160.000 empleados que se espera genere DKK 9 mil millones (USD 1,40 mil millones) en sinergias para 2028.

- Marzo de 2025: A.P. Moller - Maersk y DP World profundizaron su colaboración en el Puerto de Santos, expandiendo la capacidad de manejo de contenedores y la conectividad de transporte por camión hacia el interior.

- Febrero de 2025: JSL SA invirtió BRL 450 millones (USD 86,5 millones) para añadir 2.500 camiones, con foco en el transporte de granos y la distribución urbana en São Paulo.

- Enero de 2025: DHL Group inauguró nuevos sitios de cross-docking en Campinas y Ribeirao Preto, ampliando la capacidad de su red de transporte por camión en Brasil en un 30%.

Alcance del Informe del Mercado de Transporte de Carga por Carretera en Brasil

Agricultura, Pesca y Silvicultura, Construcción, Manufactura, Petróleo y Gas, Minería y Cantería, Comercio Mayorista y Minorista, Otros están cubiertos como segmentos por Industria de Usuario Final. Doméstico, Internacional están cubiertos como segmentos por Destino. Carga Completa (FTL), Carga Inferior a Camión Completo (LTL) están cubiertos como segmentos por Especificación de Carga por Camión. Contenedorizado, No Contenedorizado están cubiertos como segmentos por Contenedorización. Larga Distancia, Corta Distancia están cubiertos como segmentos por Distancia. Mercancías Líquidas, Mercancías Sólidas están cubiertos como segmentos por Configuración de Mercancías. Sin Control de Temperatura, Con Control de Temperatura están cubiertos como segmentos por Control de Temperatura.| Agricultura, Pesca y Silvicultura |

| Construcción |

| Manufactura |

| Petróleo y Gas, Minería y Cantería |

| Comercio Mayorista y Minorista |

| Otros |

| Doméstico |

| Internacional |

| Carga Completa (FTL) |

| Carga Inferior a Camión Completo (LTL) |

| Contenedorizado |

| No Contenedorizado |

| Larga Distancia |

| Corta Distancia |

| Mercancías Líquidas |

| Mercancías Sólidas |

| Sin Control de Temperatura |

| Con Control de Temperatura |

| Industria de Usuario Final | Agricultura, Pesca y Silvicultura |

| Construcción | |

| Manufactura | |

| Petróleo y Gas, Minería y Cantería | |

| Comercio Mayorista y Minorista | |

| Otros | |

| Destino | Doméstico |

| Internacional | |

| Especificación de Carga por Camión | Carga Completa (FTL) |

| Carga Inferior a Camión Completo (LTL) | |

| Contenedorización | Contenedorizado |

| No Contenedorizado | |

| Distancia | Larga Distancia |

| Corta Distancia | |

| Configuración de Mercancías | Mercancías Líquidas |

| Mercancías Sólidas | |

| Control de Temperatura | Sin Control de Temperatura |

| Con Control de Temperatura |

Definición de mercado

- Agricultura, Pesca y Silvicultura (AFF) - Este segmento de industria de usuario final captura el gasto en logística externa (subcontratada) incurrido por los actores de la industria AFF en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados al cultivo de cosechas, la crianza de animales, la tala de madera, la pesca de peces y otros animales de sus hábitats naturales y la prestación de actividades de apoyo relacionadas. En este contexto, a lo largo de la cadena de valor, los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manejo, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores, y el flujo fluido de productos (cosechas, bienes agropecuarios) hacia los distribuidores y consumidores. Esto incluye tanto la logística con control de temperatura como sin control de temperatura, según corresponda a la vida útil de los bienes transportados o almacenados.

- Construcción - Este segmento de industria de usuario final captura el gasto en logística externa (subcontratada) incurrido por los actores de la industria de la construcción en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la construcción, reparación y renovación de edificios residenciales y comerciales, infraestructura, obras de ingeniería, subdivisión y desarrollo de terrenos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el aumento de la rentabilidad de los proyectos de construcción mediante el mantenimiento del inventario de materias primas y equipos, el suministro urgente y la prestación de otros servicios de valor agregado para la gestión eficaz de proyectos.

- Transporte de Carga por Carretera Contenedorizado - El segmento captura el gasto en logística externa (subcontratada) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Completa (FTL). El transporte de carga por carretera FTL se caracteriza por ser una carga completa individual no combinada con otros envíos. Comprende envíos (i) dedicados a las mercancías de un solo remitente (ii) tomados directamente desde un punto de origen hasta uno o más puntos de destino (iii) que comprenden el transporte de correo masivo en camión (iv) que comprenden servicios de transporte en contenedor (Carga Completa de Contenedor, FCL) y sin contenedor (v) que comprenden mercancías que requieren servicios de transporte con control de temperatura o sin control de temperatura (vi) que comprenden el transporte de líquidos a granel en cisterna (vii) que implican el transporte de residuos en camión (viii) el transporte de materiales peligrosos en camión. Los servicios de valor agregado (VAS) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de flete y logística.

- Tendencias de Exportación e Importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por ello, en esta tendencia de la industria, se han analizado el valor total del comercio, los principales productos básicos y grupos de productos básicos, y los principales socios comerciales para la geografía estudiada (país o región según el alcance del informe), junto con el impacto de las principales inversiones en infraestructura comercial y logística y el entorno regulatorio.

- Mercancías Líquidas - El segmento captura el gasto en logística externa (subcontratada) incurrido por los usuarios finales del servicio de transporte de carga por carretera para el transporte de líquidos a granel, que se utilizan con frecuencia en las industrias de extracción, manufactura, procesamiento de alimentos y agricultura, entre otras. Incluye el transporte de líquidos como (i) productos químicos y mercancías peligrosas (por ejemplo, ácidos) (ii) agua (potable y residual) (iii) petróleo y gas (tanto aguas arriba como aguas abajo, como gasolina, combustible, petróleo crudo o propano), (iv) líquidos a granel de grado alimentario (como leche o jugo), (v) caucho, (vi) productos agroquímicos, entre otros. Estas mercancías generalmente se transportan mediante transporte en cisterna.

- Precio del Combustible - Los aumentos bruscos en el precio del combustible pueden causar demoras e interrupciones para los proveedores de servicios logísticos (PSL), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores tarifas. Por lo tanto, las variaciones en el precio del combustible han sido estudiadas a lo largo del período de revisión y se presentan junto con las causas e impactos en el mercado.

- Transporte de Carga por Carretera de Carga Completa (FTL) - El segmento captura el gasto en logística externa (subcontratada) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Completa (FTL). El transporte de carga por carretera FTL se caracteriza por ser una carga completa individual no combinada con otros envíos. Comprende envíos (i) dedicados a las mercancías de un solo remitente (ii) tomados directamente desde un punto de origen hasta uno o más puntos de destino (iii) que comprenden el transporte de correo masivo en camión (iv) que comprenden servicios de transporte en contenedor (Carga Completa de Contenedor, FCL) y sin contenedor (v) que comprenden mercancías que requieren servicios de transporte con control de temperatura o sin control de temperatura (vi) que comprenden el transporte de líquidos a granel en cisterna (vii) que implican el transporte de residuos en camión (viii) el transporte de materiales peligrosos en camión. Los servicios de valor agregado (VAS) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de flete y logística.

- Distribución del PIB por Actividad Económica - El Producto Interno Bruto Nominal y su distribución entre los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) han sido estudiados y presentados en esta tendencia de la industria. Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado en conjunto con las tablas de insumo-producto y las tablas de oferta-utilización para analizar los principales sectores contribuyentes potenciales a la demanda logística.

- Crecimiento del PIB por Actividad Económica - El crecimiento del Producto Interno Bruto Nominal entre los principales sectores económicos, para la geografía estudiada (país o región según el alcance del informe), ha sido presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Inflación - Las variaciones tanto en la Inflación de Precios al Por Mayor (variación interanual del índice de precios al productor) como en la Inflación de Precios al Consumidor han sido presentadas en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente en los componentes del costo operativo logístico, como el precio de los neumáticos, los salarios y prestaciones de los conductores, los precios de la energía y el combustible, los costos de mantenimiento, los cargos de peaje, los alquileres de almacenamiento, la intermediación aduanera, las tarifas de expedición, las tarifas de mensajería, etc., e impactando así en el mercado general de flete y logística.

- Tendencias Clave de la Industria - La sección del informe denominada "Tendencias Clave de la Industria" incluye todas las variables y parámetros clave estudiados para analizar mejor las estimaciones y pronósticos del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series temporales o los últimos puntos de datos disponibles) junto con el análisis del parámetro en forma de comentario conciso y relevante para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos Estratégicos Clave - La acción tomada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MEK). Esto incluye (1) Acuerdos (2) Expansiones (3) Reestructuración Financiera (4) Fusiones y Adquisiciones (5) Alianzas y (6) Innovaciones de Productos. Los actores clave (Proveedores de Servicios Logísticos, PSL) en el mercado han sido seleccionados, sus movimientos estratégicos clave han sido estudiados y presentados en esta sección.

- Transporte de Carga por Carretera de Carga Inferior a Camión Completo (LTL) - El segmento captura el gasto en logística externa (subcontratada) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Inferior a Camión Completo (LTL). El transporte de carga por carretera LTL se caracteriza por múltiples envíos combinados en un solo camión para múltiples entregas dentro de una red. Comprende establecimientos (i) principalmente dedicados al transporte general y especializado de mercancías de carga inferior a la carga completa del camión, (ii) caracterizados por el uso de terminales para consolidar envíos, generalmente de varios remitentes, en un único camión para el transporte entre una terminal de ensamblaje de carga y una terminal de desensamblaje, donde la carga se clasifica y los envíos se reencaminan para su entrega (iv) Envíos de Carga Inferior al Contenedor Completo (LCL, por sus siglas en inglés) / Envíos de Grupaje en el caso de servicios de transporte por camión. Las actividades en el alcance incluyen (i) recogida local, (ii) transporte de larga distancia y (iii) entrega local. Los servicios de valor agregado (VAS) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de flete y logística.

- Desempeño Logístico - El Desempeño Logístico y los Costos Logísticos son la columna vertebral del comercio e influyen en los costos comerciales, haciendo que los países compitan a nivel global. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en todo el mercado, los servicios gubernamentales, las inversiones y políticas, los costos de combustible y energía, el entorno inflacionario, etc. Por ello, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país o región según el alcance del informe) ha sido analizado y presentado a lo largo del período de revisión.

- Principales Proveedores de Camiones - La participación de mercado de las marcas de camiones está influenciada por factores como las preferencias geográficas, la cartera de tipos de camiones, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las innovaciones tecnológicas (como los vehículos eléctricos, la digitalización y los camiones autónomos), la eficiencia de combustible, las opciones de financiamiento, los costos de mantenimiento anuales, la disponibilidad de sustitutos, las estrategias de marketing, etc. Por ello, la distribución (participación % para el año base del estudio) del volumen de ventas de camiones de las principales marcas y el comentario sobre el escenario actual del mercado y las expectativas para el período de pronóstico han sido presentados en esta tendencia de la industria.

- Manufactura - Este segmento de industria de usuario final captura el gasto en logística externa (subcontratada) incurrido por los actores de la industria manufacturera en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de productos terminados a distribuidores o clientes finales y el almacenamiento y suministro de materias primas a los clientes para la manufactura justo a tiempo.

- Participación Modal - La Participación Modal del Flete está influenciada por factores como la productividad modal, las regulaciones gubernamentales, la contenedorización, la distancia del envío, los requisitos de control de temperatura, el tipo de mercancías, el comercio internacional, el terreno, la velocidad de entrega, el peso del envío, los envíos a granel, etc. Asimismo, la participación modal por tonelaje (toneladas) y la participación modal por facturación de flete (tonelada-km) difieren según la distancia promedio de los envíos, el peso de los principales grupos de productos básicos transportados en la economía y el número de viajes. Esta tendencia de la industria representa la distribución del flete transportado por modo de transporte (tanto en toneladas como en tonelada-km), para el año base del estudio.

- Petróleo y Gas, Minería y Cantería - Este segmento de industria de usuario final captura el gasto en logística externa (subcontratada) incurrido por los actores de la industria de extracción en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos que extraen minerales sólidos de origen natural, como carbón y minerales; minerales líquidos, como petróleo crudo; y gases, como gas natural. Los Proveedores de Servicios Logísticos (PSL) cubren todas las fases desde aguas arriba hasta aguas abajo y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural, y productos refinados y procesados de un lugar a otro.

- Otros Usuarios Finales - El segmento de otros usuarios finales captura el gasto en logística externa (subcontratada) incurrido por los servicios financieros (BFSI, por sus siglas en inglés), el sector inmobiliario, los servicios educativos, la salud y los servicios profesionales (administración, gestión de residuos, servicios legales, arquitectura, ingeniería, diseño, consultoría e I+D científica) en el servicio de transporte de carga por carretera. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento confiable de suministros y documentos hacia y desde estas industrias, como el transporte de equipos o recursos necesarios, el envío de documentos y archivos confidenciales, el movimiento de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas y equipos), entre otros.

- Inflación de Precios al Productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción durante un período de tiempo. El cambio anual (interanual) del índice de precios al productor se reporta como inflación de precios al por mayor en la tendencia de la industria "Inflación". Dado que el Índice de Precios al Por Mayor (IPM) capta los movimientos dinámicos de precios de la manera más integral, es ampliamente utilizado por gobiernos, bancos, industria y círculos empresariales, y se considera importante en la formulación de políticas comerciales, fiscales y de otra índole económica. Los datos se han utilizado en conjunto con la inflación de precios al consumidor para una mejor comprensión del entorno inflacionario.

- Tendencias de Precios del Transporte de Carga por Carretera - Los precios del flete por modo de transporte (USD/tonelada-km), a lo largo del período de revisión, han sido presentados en esta tendencia de la industria. Los datos se han utilizado para evaluar el entorno inflacionario, el impacto en el comercio, la facturación del flete (tonelada-km), la demanda del mercado de transporte de carga por carretera y, por ende, el tamaño del mercado de transporte de carga por carretera.

- Tendencias de Tonelaje de Carga por Carretera - El tonelaje de flete (peso de las mercancías en toneladas) manejado por modo de transporte, a lo largo del período de revisión, ha sido presentado en esta tendencia de la industria. Los datos se han utilizado como uno de los parámetros, junto con la distancia promedio por envío (km), el volumen de flete (tonelada-km) y el precio del flete (USD/tonelada-km), para evaluar el tamaño del mercado de transporte de carga.

- Transporte de Carga por Carretera - La contratación de un proveedor de servicios logísticos (PSL) de transporte de carga por carretera o transportista (logística subcontratada) para el transporte de productos básicos constituye el mercado de transporte de carga por carretera. El alcance del estudio incluye (i) el transporte de mercancías por carretera reportado por transportistas registrados en los países informantes (ii) el transporte de materias primas o bienes manufacturados (sólidos y líquidos) (iii) el transporte mediante vehículos de motor comerciales (camiones rígidos o tractocamiones) (iv) el transporte de Carga Completa (FTL) o Carga Inferior a Camión Completo (LTL) (v) el transporte contenedorizado o no contenedorizado (vi) el transporte con control de temperatura o sin control de temperatura (vii) el transporte de corta o larga distancia (por carretera, OTR) (viii) el transporte de bienes de oficina o domésticos usados (empresas de mudanzas y embalaje) (ix) el transporte de otros cargamentos especializados (mercancías peligrosas, carga de gran tamaño) y (x) los envíos subcontratados de entrega de primera milla, milla intermedia y última milla realizados por actores del transporte de carga por carretera. El alcance no incluye (i) el transporte realizado por transportistas registrados en otros países (ii) el mercado de entrega de comidas a domicilio de última milla (iii) el mercado de entrega de comestibles (iv) el transporte a través de la red vial realizado o reportado por actores de Mensajería, Expreso y Paquetería (CEP).

- Longitud de Carreteras - Dado que la infraestructura desempeña un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de carreteras por categoría de superficie (pavimentadas vs. no pavimentadas) y la distribución de la longitud de carreteras por clasificación vial (autopistas vs. carreteras principales vs. otras carreteras) han sido analizadas y presentadas en esta tendencia de la industria.

- Ingresos por Segmento - Los Ingresos por Segmento han sido triangulados o calculados y presentados para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de transporte de carga por carretera obtenidos por la empresa, durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como los estados financieros, la cartera de servicios, la plantilla de empleados, el tamaño de la flota, las inversiones, el número de países en los que está presente, las principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales y páginas web. Para las empresas con escasas divulgaciones financieras, se han consultado bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificadas mediante interacciones con la industria y expertos.

- Transporte de Carga por Carretera de Corta Distancia - El segmento captura el gasto en logística externa (subcontratada) incurrido por los usuarios finales del servicio de transporte de carga por carretera en el transporte local por camión (menos de 100 millas). Incluye el transporte de mercancías por carretera (i) dentro de una única área administrativa y su área de influencia, (ii) mediante camiones más pequeños y camionetas (iii) a través de servicios en contenedores y de graneles secos (iv) intermodal desde puertos, terminales de contenedores o aeropuertos, y (v) envíos subcontratados de entrega de primera milla y última milla realizados por actores del transporte de carga por carretera.

- PIB del Sector de Transporte y Almacenamiento - El valor y el crecimiento del PIB del Sector de Transporte y Almacenamiento tienen una relación directa con el tamaño del mercado de flete y logística, y por ende con el tamaño del mercado de transporte de carga por carretera. Por ello, esta variable ha sido estudiada y presentada a lo largo del período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos han sido respaldados por un comentario conciso y relevante sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la Industria del Comercio Electrónico - La mayor conectividad a internet y el auge en la penetración de teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han dado lugar a un crecimiento fenomenal del mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento de comercio electrónico. Por ello, el Valor Bruto de Mercancías (VBM), el crecimiento histórico y proyectado, y el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) han sido analizados y presentados en esta tendencia de la industria.

- Tendencias en la Industria Manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interconectadas y son fundamentales para una cadena de suministro sin interrupciones. Por ello, el Valor Agregado Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera a lo largo del período de revisión han sido analizados y presentados en esta tendencia de la industria.

- Tamaño de la Flota de Camiones por Tipo - La participación de mercado de los tipos de camiones está influenciada por factores como las preferencias geográficas, las principales industrias de usuario final, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las disrupciones tecnológicas (como los vehículos eléctricos, la digitalización y los camiones autónomos), etc. Por ello, la distribución (participación % para el año base del estudio) del volumen del parque de camiones por tipo, los factores disruptivos del mercado, las inversiones en fabricación de camiones, las especificaciones de los camiones, las regulaciones de uso e importación de camiones, y las expectativas del mercado para el período de pronóstico han sido presentados en esta tendencia de la industria.

- Costos Operativos del Transporte por Camión - Las principales razones para medir y comparar el desempeño logístico de cualquier empresa de transporte por camión son reducir los costos operativos y aumentar la rentabilidad. Por otro lado, medir los costos operativos ayuda a identificar si se deben realizar cambios operativos y en qué áreas, con el fin de controlar los gastos e identificar áreas de mejora del desempeño. Por ello, en esta tendencia de la industria, los costos operativos del transporte por camión y las variables involucradas, a saber, salarios y prestaciones de los conductores, precios del combustible, costos de reparación y mantenimiento, costos de neumáticos, etc., han sido estudiados para el año base del estudio y presentados para la geografía estudiada (país o región según el alcance del informe).

- Comercio Mayorista y Minorista - Este segmento de industria de usuario final captura el gasto en logística externa (subcontratada) incurrido por los mayoristas y minoristas en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y a la prestación de servicios accesorios a la venta de mercancías. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento confiable de suministros y productos terminados desde las plantas de producción hasta los distribuidores y finalmente hasta el cliente final, abarcando actividades como el abastecimiento de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y depósito, la previsión de la demanda y la gestión de inventarios.

| Palabra clave | Definición |

|---|---|

| Cabotaje | Transporte por carretera mediante un vehículo de motor registrado en un país, realizado en el territorio nacional de otro país. |

| Cross-Docking | El cross-docking es un procedimiento logístico en el que los productos de un proveedor o planta de manufactura se distribuyen directamente a un cliente o cadena de distribución minorista con un tiempo mínimo o nulo de manejo o almacenamiento. El cross-docking tiene lugar en una terminal de distribución de muelles; generalmente compuesta de camiones y puertas de muelle en dos lados (entrada y salida) con un espacio de almacenamiento mínimo. El nombre «cross-docking» explica el proceso de recibir productos a través de un muelle de entrada y luego transferirlos a través del muelle hacia el muelle de transporte de salida. |

| Comercio de Tránsito (Cross Trade) | Transporte internacional por carretera entre dos países diferentes realizado por un vehículo de motor de carretera registrado en un tercer país. Un tercer país es un país distinto al país de carga y al país de descarga. |

| Mercancías Peligrosas | Las clases de mercancías peligrosas transportadas por carretera son las definidas por la decimoquinta edición revisada de las Recomendaciones de las Naciones Unidas sobre el Transporte de Mercancías Peligrosas, Naciones Unidas, Ginebra 2007. Incluyen Clase 1: Explosivos; Clase 2: Gases; Clase 3: Líquidos inflamables; Clase 4: Sólidos inflamables - sustancias propensas a la combustión espontánea; sustancias que, en contacto con el agua, emiten gases inflamables; Clase 5: Sustancias comburentes y peróxidos orgánicos; Clase 6: Sustancias tóxicas e infecciosas; Clase 7: Material radiactivo y Clase 8: Sustancias corrosivas, Clase 9: Sustancias y artículos peligrosos misceláneos. |

| Envío Directo | El envío directo es un método de entrega de bienes del proveedor o propietario del producto directamente al cliente. En la mayoría de los casos, el cliente ordena los bienes al propietario del producto. Este esquema de entrega reduce los costos de transporte y almacenamiento, pero requiere una planificación y administración adicionales. |

| Arrastre (Drayage) | El arrastre es una forma de servicio de transporte por camión que conecta los diferentes modos de envío (intermodal), como el flete marítimo o el flete aéreo. Es un viaje de corta distancia que transporta mercancías de un lugar a otro, generalmente antes o después de su proceso de envío de larga distancia. Los camiones de arrastre mueven carga hacia y desde varios destinos, como buques portacontenedores, depósitos de almacenamiento, almacenes de cumplimiento de pedidos y patios ferroviarios. Típicamente, el arrastre solo transporta mercancías en distancias cortas y opera únicamente en un área metropolitana. También requiere solo un camionero en un único turno. Sin embargo, a pesar de esto, desempeña un papel importante en el envío de larga distancia porque lleva las mercancías a la carga y viceversa. Hace que el transporte intermodal sea mucho más eficiente y permite la transferencia fluida de mercancías al cliente final. |

| Furgón Seco (Dry Van) | Un furgón seco es un tipo de semirremolque completamente cerrado para proteger los envíos de los elementos externos. Diseñado para transportar carga en palés, en cajas o suelta, los furgones secos no tienen control de temperatura (a diferencia de las unidades refrigeradas «reefer») y no pueden transportar envíos de gran tamaño (a diferencia de los semirremolques de plataforma plana). |

| Demanda Final | La demanda final incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, el consumo gubernamental, el consumo empresarial como inversión de capital y las exportaciones. Incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, el consumo gubernamental, el consumo empresarial como inversión de capital y las exportaciones. |

| Camión de Plataforma Plana (Flatbed Truck) | Un camión de plataforma plana es un tipo de camión con diseño rígido. Tiene una carrocería trasera de forma plana para facilitar la carga y descarga de mercancías. El camión de plataforma plana se utiliza principalmente para transportar mercancías pesadas, de gran tamaño, anchas y no delicadas, como maquinaria, materiales de construcción o equipos. Debido a la carrocería abierta del camión, las mercancías transportadas no deben ser vulnerables a la lluvia. En cuanto a funcionalidad, el camión de plataforma plana es comparable a un semirremolque de plataforma plana. |

| Logística de Entrada | La logística de entrada es la forma en que los materiales y otros bienes se introducen en una empresa. Este proceso incluye los pasos para ordenar, recibir, almacenar, transportar y gestionar los suministros entrantes. La logística de entrada se centra en la parte de oferta de la ecuación oferta-demanda. |

| Demanda Intermedia | La demanda intermedia incluye bienes, servicios y construcción de mantenimiento y reparación vendidos a empresas, excluyendo la inversión de capital. |

| Carga Internacional Cargada | Lugar de carga de las mercancías en el país informante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de descarga en un país diferente. |

| Carga Internacional Descargada | Lugar de descarga de las mercancías en el país informante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de carga en un país diferente. |

| Carga OOG (Fuera de Calibre) | La carga Fuera de Calibre (OOG, por sus siglas en inglés) es cualquier carga que no puede cargarse en contenedores de envío de seis lados simplemente porque es demasiado grande. El término es una clasificación muy amplia de toda la carga con dimensiones que superan las dimensiones máximas del contenedor 40HC. Es decir, una longitud superior a 12,05 metros, un ancho superior a 2,33 metros o una altura superior a 2,59 metros. |

| Palés | Plataforma elevada destinada a facilitar el levantamiento y apilamiento de mercancías. |

| Carga Parcial | Una carga parcial describe mercancías que solo llenan un camión parcialmente. En esencia, la cantidad del envío es mayor que un envío de Carga Inferior a Camión Completo (LTL). Asimismo, el envío no puede ocupar completamente un camión, es decir, su capacidad es mucho menor que un envío de Carga Completa (FTL). |

| Carretera Pavimentada | Carretera con superficie de piedra triturada (macadán) con aglutinante de hidrocarburos o agentes bituminizados, con hormigón o con adoquines. |

| Logística Inversa | La logística inversa comprende el sector de las cadenas de suministro que procesa cualquier cosa que regresa hacia adentro a través de la cadena de suministro o que viaja «hacia atrás» a través de la cadena de suministro. |

| Servicio de Transporte de Carga por Carretera | La contratación de una agencia de transporte por camión para el transporte de productos básicos (materias primas o bienes manufacturados, incluidos sólidos y líquidos) desde el origen hasta un destino dentro del país (doméstico) o transfronterizo (internacional) constituye el mercado de transporte de carga por carretera. El servicio puede ser de Carga Completa (FTL) o Carga Inferior a Camión Completo (LTL), contenedorizado o no contenedorizado, con control de temperatura o sin control de temperatura, de corta distancia o larga distancia. |

| Vehículo Tauliner (Cortinero) | Tauliner y cortinero se utilizan como nombres genéricos para los camiones y semirremolques con cortinas laterales. Las cortinas están fijadas permanentemente a un carril en la parte superior y a rieles o postes desmontables en la parte delantera y trasera, lo que permite correr las cortinas y utilizar carretillas elevadoras a lo largo de los lados para una carga y descarga fácil y eficiente. Cuando se cierran para el transporte, las correas verticales de retención de carga se fijan a un carril de cuerda debajo de la cama del camión, conectando la cama del camión y la cortina a lo largo de ambos lados. Los cabrestantes en cada extremo de la cortina la tensan, de ahí el nombre «Tauliner». Esto evita que la cortina ondee o haga ruido con el viento y también puede ayudar a retener las cargas ligeras para que no se deslicen lateralmente. |

| Transporte por Alquiler o Recompensa | El transporte de mercancías a cambio de una remuneración. |

| Carretera Sin Pavimentar | Carretera con base estabilizada no revestida con piedra triturada, aglutinante de hidrocarburos o agentes bituminizados, hormigón o adoquines. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y los factores identificados en el Paso 1 son contrastados con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación se considera parte de los precios, y el precio de venta promedio (PVP) varía a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan mediante una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizadas, Bases de Datos y Plataformas de Suscripción