Tamaño y Cuota del Mercado de Vidrio de Envase de Portugal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

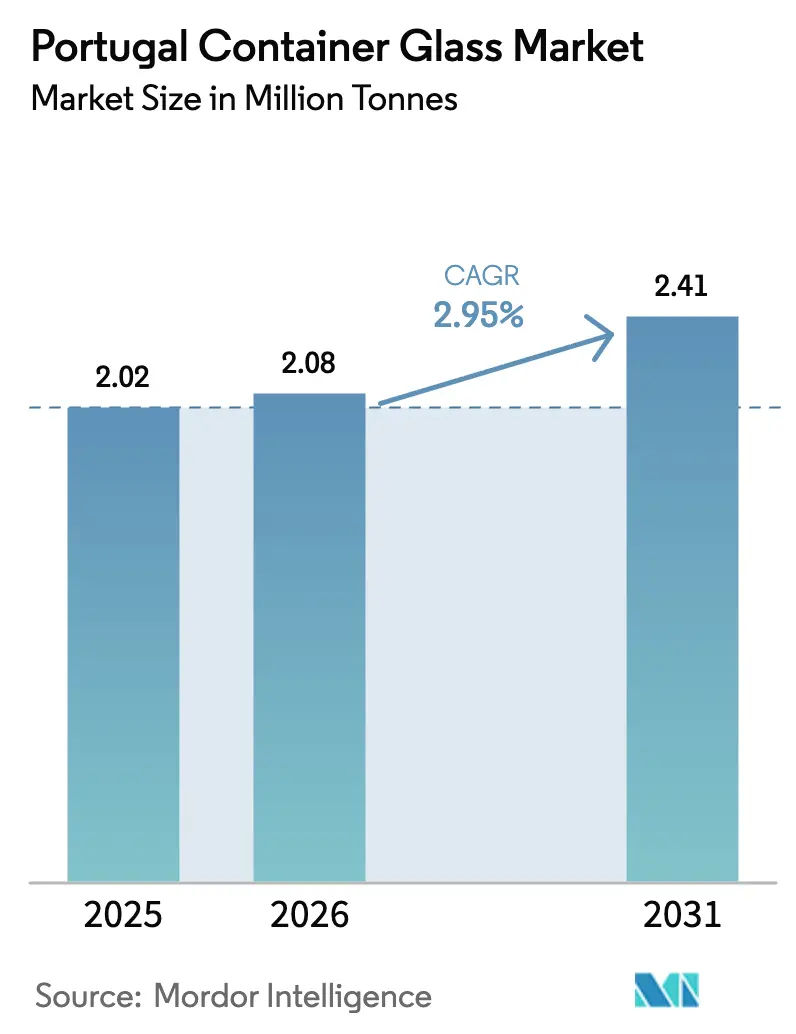

| Tamaño del mercado en el año base (2025) | 2.02 Millones de toneladas |

| Volumen del Mercado (2026) | 2.08 Millones de toneladas |

| Volumen del Mercado (2031) | 2.41 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio de Envase de Portugal por Mordor Intelligence

El tamaño del Mercado de Vidrio de Envase de Portugal en 2026 se estima en 2,08 millones de toneladas, creciendo desde el valor de 2025 de 2,02 millones de toneladas, con proyecciones para 2031 que muestran 2,41 millones de toneladas, creciendo a una CAGR del 2,95% durante el período 2026-2031. La demanda continúa desplazándose hacia bebidas premium, exportaciones farmacéuticas en crecimiento y mandatos de sostenibilidad que están elevando los requisitos de contenido reciclado. Los fabricantes están consolidando líneas de producción para aumentar la eficiencia de los hornos, mientras que los clientes intensifican su preferencia por envases infinitamente reciclables que se alinean con los objetivos europeos de economía circular. Los precios de la energía siguen siendo el elemento de coste más volátil, lo que motiva una rápida inversión en energías renovables in situ y tecnologías de aligeramiento. Al mismo tiempo, una sólida orientación exportadora protege los ingresos frente a las fluctuaciones del consumo de cualquier país y permite a los productores suavizar la utilización de capacidad a lo largo del año.[1]FEVE, "Estadísticas de Reciclaje de Vidrio 2023," feve.org

Conclusiones Clave del Informe

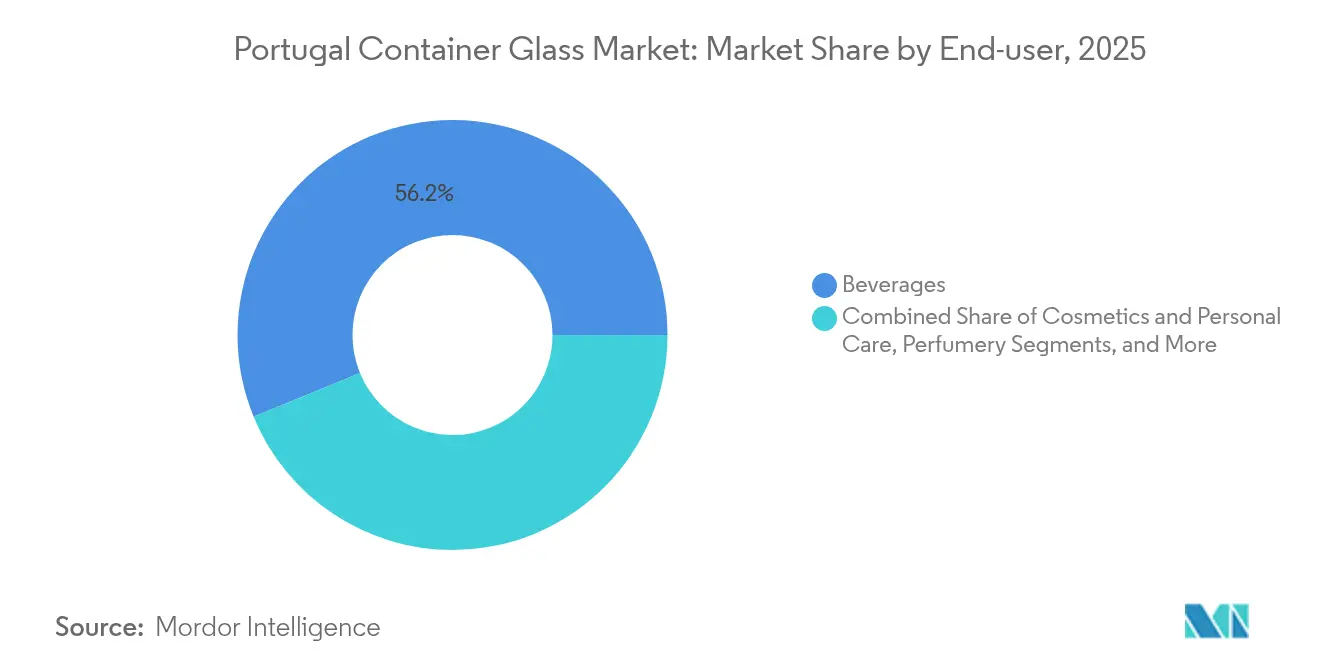

- Por usuario final, las bebidas capturaron el 56,20% de la cuota del mercado de vidrio de envase de Portugal en 2025.

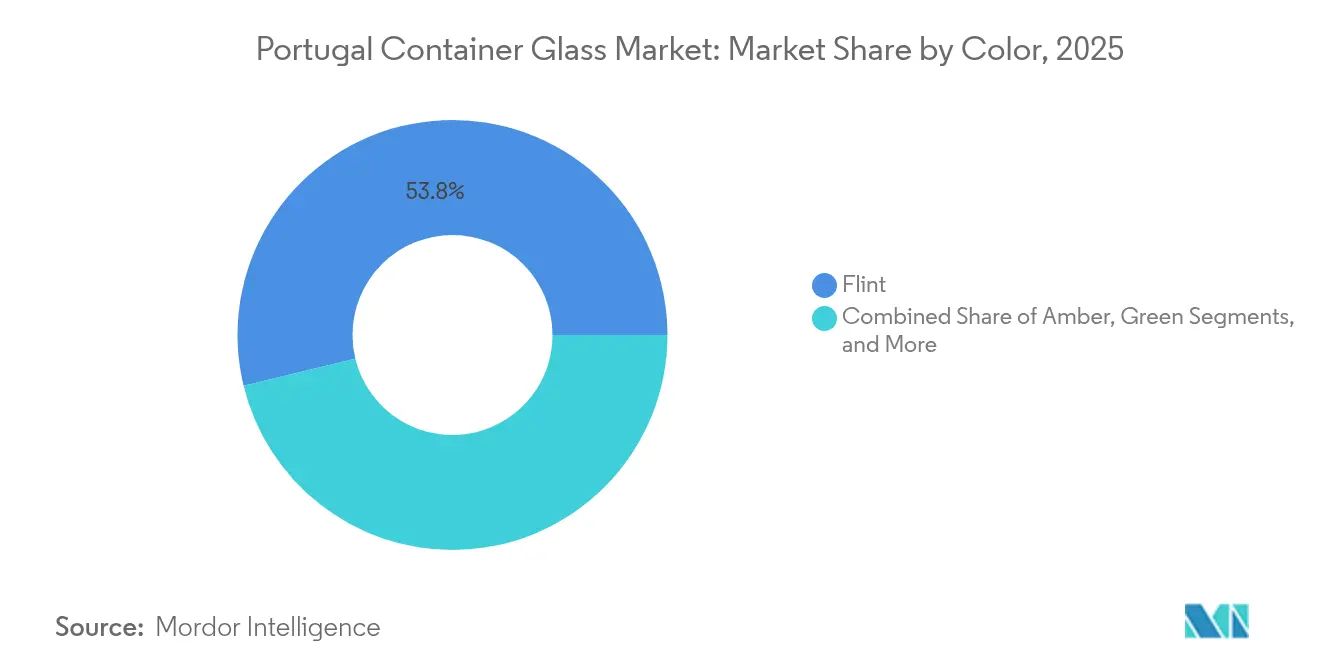

- Por color, se proyecta que el tamaño del mercado de vidrio de envase de Portugal para el segmento ámbar crezca a una CAGR del 4,82% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio de Envase de Portugal

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia del consumidor por envases de vidrio reciclable | +0.8% | Portugal y la Península Ibérica | Mediano plazo (2-4 años) |

| La premiumización de las bebidas incrementa la demanda de envases de vidrio | +0.7% | Regiones vitivinícolas y de cerveza artesanal | Corto plazo (≤ 2 años) |

| Impulso regulatorio hacia la economía circular y el reciclaje | +0.6% | Nacional en el marco de la Unión Europea | Largo plazo (≥ 4 años) |

| Expansión de los volúmenes de fabricación de alimentos y bebidas | +0.5% | Doméstico con influencia exportadora | Mediano plazo (2-4 años) |

| Los sectores farmacéutico y de cosméticos requieren envases de vidrio | +0.4% | Corredor farmacéutico europeo | Largo plazo (≥ 4 años) |

| Las mejoras tecnológicas permiten obtener vidrio más ligero y con menor contenido de carbono | +0.3% | Clúster de Marinha Grande | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia del Consumidor por Envases de Vidrio Reciclable

La reciclabilidad domina los criterios de decisión del comprador, ya que la eficiencia de recogida en la Unión Europea supera ahora el 80% y Portugal amplía las redes de contenedores de vidrio a todos los municipios principales. El resultado es un cambio perceptible entre los minoristas hacia la especificación de botellas ricas en calcín para sus marcas propias. Los propietarios de marcas capitalizan este sentimiento del consumidor, reforzando los atributos del vidrio de reciclabilidad infinita e inertidad química. Mayores volúmenes de calcín separado por color regresan a los hornos, reduciendo el consumo de energía por kilogramo fundido y disminuyendo las emisiones de Alcance 1. Estas ventajas refuerzan la posición del mercado de vidrio de envase de Portugal frente a los plásticos de un solo uso, que enfrentan crecientes tasas regulatorias vinculadas a los marcos de responsabilidad ampliada del productor.

La Premiumización de las Bebidas Incrementa la Demanda de Envases de Vidrio

Los valores de exportación de vino de Portugal avanzaron un 4,5% en 2024, incluso tras una cosecha afectada por las condiciones climáticas, lo que confirma la disposición de los clientes a pagar por una presentación premium.[2]Comisión Europea, "Reglamento (UE) 2024/1040 sobre Envases y Residuos de Envases," eur-lex.europa.eu Las cervecerías artesanales amplían su capacidad, y marcas insignia como Super Bock recurren al vidrio para subrayar su identidad artesanal. Las superiores barreras al oxígeno y al dióxido de carbono del vidrio ofrecen el rendimiento en vida útil que requieren las etiquetas premium, y el atractivo táctil del envase refuerza el valor percibido del producto. Estos factores sostienen altos márgenes por unidad que compensan los costes de modernización de los hornos, anclando así los flujos de inversión en el mercado de vidrio de envase de Portugal.

Impulso Regulatorio hacia la Economía Circular y el Reciclaje

El Reglamento sobre Envases y Residuos de Envases (UE 2024/1040) establece umbrales mínimos de contenido reciclado para los envases de vidrio comercializados dentro del bloque. La decisión de Portugal de excluir el vidrio de su lanzamiento del sistema de depósito de 2026 otorga al material una ventaja competitiva, ya que los plásticos y los metales incurrirán en tasas de manipulación adicionales. Las cuotas obligatorias de calcín reconfiguran la adquisición de materias primas, lo que obliga a los productores a establecer contratos de suministro con instalaciones de clasificación. El cumplimiento normativo favorece a los actores de gran escala que ya operan líneas de separación por color, elevando las barreras de entrada y apoyando la disciplina de precios en el mercado de vidrio de envase de Portugal.

Expansión de los Volúmenes de Fabricación de Alimentos y Bebidas

El procesamiento de alimentos sigue siendo uno de los pilares industriales de más rápido crecimiento de Portugal, con importaciones de insumos agrícolas estadounidenses por valor de 293 millones de USD en 2023.[3]Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "Portugal: Ingredientes para el Procesamiento de Alimentos," fas.usda.gov El aumento de la producción de aceite de oliva, mermeladas y condimentos gourmet requiere envases que protejan las propiedades organolépticas y señalen un origen premium. El vidrio responde a ambas necesidades gracias a su inertidad química y claridad visual, mientras que su rigidez soporta las exportaciones de larga distancia hacia las Américas y Asia. El flujo constante del sector alimentario equilibra las oscilaciones estacionales en el embotellado de vino, estabilizando las tasas de utilización de los hornos y manteniendo el empleo de la mano de obra.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La alta intensidad energética incrementa los costes de producción | -0.9% | Portugal en el contexto energético de la Unión Europea | Corto plazo (≤ 2 años) |

| La fragilidad eleva los costes logísticos y el riesgo de rotura | -0.4% | Cadenas de suministro de exportación | Mediano plazo (2-4 años) |

| Competencia de envases de plástico y metal más económicos | -0.3% | Presión de alternativas globales | Mediano plazo (2-4 años) |

| Presiones volátiles en los costes de materias primas y transporte | -0.2% | Centros de suministro europeos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Alta Intensidad Energética Incrementa los Costes de Producción

Los hornos de fusión operan por encima de los 1.500 °C y consumen energía a tasas hasta cuatro veces superiores a las de los sustratos de envase de la competencia. Las tarifas industriales de energía eléctrica de Portugal se dispararon en 2024 y obligaron a los productores a absorber aumentos de costes que alcanzaron el 20% de los gastos del envase terminado. El Estatuto de Consumidor Electrointensivo ofrece ahora reembolsos de hasta el 75% de los recargos regulados de la red para los fabricantes que utilicen energías renovables, aunque la elegibilidad depende de costosas mejoras en los sistemas de medición. Las empresas más pequeñas que carecen de liquidez tienen dificultades para cumplir los requisitos, lo que acelera la consolidación dentro del mercado de vidrio de envase de Portugal.

La Fragilidad Eleva los Costes Logísticos y el Riesgo de Rotura

La fragilidad del vidrio exige cajas exteriores más pesadas y una paletización cuidadosa, lo que eleva los costes de flete entre un 10 y un 15% sobre los equivalentes de plástico en rutas idénticas. Los exportadores que envían mercancía a América del Norte absorben primas de seguro marítimo más elevadas, y el cumplimiento de pedidos de comercio electrónico introduce múltiples puntos de contacto donde la probabilidad de rotura se multiplica. Estos gastos ocultos presionan los márgenes, especialmente para los productos alimenticios de menor valor, donde el envase ya representa una gran proporción del coste de los bienes vendidos. En consecuencia, parte del volumen migra hacia plásticos ligeros para los formatos de consumo individual, moderando la trayectoria de crecimiento del mercado de vidrio de envase de Portugal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Mantienen el Liderazgo mientras el Cuidado Personal Acelera

El segmento de bebidas capturó el 56,20% del tamaño del mercado de vidrio de envase de Portugal en 2025, lo que refleja la consolidada tradición vitivinícola del país y la expansión de la cultura de la cerveza artesanal. Los formatos de botella siguen siendo dominantes, y las bodegas priorizan el vidrio por su estabilidad en el envejecimiento del producto y la estética apta para la exportación. La premiumización continua mantiene un alto valor unitario promedio, lo que permite a los productores absorber las mejoras de eficiencia de los hornos sin erosionar sus márgenes. El impulso paralelo proviene del subsegmento de licores, donde las aguardientes envejecidas utilizan botellas de vidrio transparente de gran peso para señalar autenticidad y herencia.

Se prevé que los cosméticos y el cuidado personal registren una CAGR del 4,45% hasta 2031, la más rápida de todos los usos finales. Los fabricantes contratistas portugueses escalan líneas dermocosméticas y de ingredientes naturales que alcanzan precios premium en las farmacias europeas. Los tarros y viales de vidrio se alinean con las percepciones de seguridad del consumidor, ya que están libres de posibles disruptores endocrinos vinculados a ciertos plásticos. El mercado de vidrio de envase de Portugal amplía así su combinación de clientes, reduciendo la dependencia de los ciclos estacionales de bebidas y captando una demanda especializada de mayor margen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Color: El Vidrio Transparente Domina mientras el Ámbar Gana Impulso

El vidrio transparente mantuvo el 53,80% de la cuota del mercado de vidrio de envase de Portugal en 2025, impulsado por el embotellado de bebidas premium y las aplicaciones farmacéuticas que requieren inspección visual de los niveles de llenado y la claridad del contenido. Los productores aprovechan la neutralidad del vidrio transparente para destacar el diseño de la etiqueta y maximizar el atractivo en el punto de venta, lo cual es fundamental en los canales de vino orientados a la exportación. Los avances en los hornos reducen las impurezas de hierro, logrando una mayor brillantez que cumple con las especificaciones de las marcas de lujo.

El vidrio ámbar lidera el crecimiento con una perspectiva de CAGR del 4,82% gracias al aumento de la producción de cerveza artesanal y a la mayor adopción farmacéutica que depende del blindaje ultravioleta. Las cervecerías prefieren el ámbar para proteger los compuestos volátiles derivados del lúpulo, mientras que los fabricantes de medicamentos cumplen con las directrices de fotoestabilidad para formulaciones fotosensibles. Esta diversificación estabiliza las campañas de color en los hornos y apoya la optimización del tamaño de los lotes. El vidrio verde mantiene una cuota estable en el embotellado tradicional de vino, mientras que los colores especiales atienden a los formatos de nicho de perfumería con atractivos márgenes unitarios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La producción de vidrio de envase de Portugal está geográficamente concentrada en el histórico clúster de Marinha Grande, donde el conocimiento centenario y un grupo de trabajadores experimentados reducen el tiempo de incorporación de los técnicos de hornos. La proximidad a las canteras de arena de sílice reduce la logística entrante y ayuda a contener los costes de materias primas, especialmente a medida que los recargos por combustible aumentan las tarifas de flete marítimo. La región también se beneficia de una administración municipal favorable que agiliza los permisos medioambientales, acelerando los calendarios de reconstrucción de los hornos al final de su vida útil.

El norte de Portugal ancla una capacidad secundaria en torno a Oporto y Avintes, lo que permite envíos transfronterizos a España en el transcurso de un día de tránsito en camión. Esta zona abastece a clientes del sector de bebidas ubicados a lo largo del Valle del Duero y Galicia, alineando las capacidades de soplado de vidrio con los picos de embotellado de las bodegas durante los meses posteriores a la cosecha. El acceso a puertos costeros permite a los productores cargar contenedores intermodales con conexión ferroviaria con destino a las Américas, diversificando así las fuentes de ingresos y mitigando las fluctuaciones macroeconómicas en el consumo interno.

Las zonas centrales y meridionales carecen de hornos de fusión significativos, pero constituyen clústeres de demanda esenciales. Los envasadores farmacéuticos y de cosméticos se concentran cerca de Lisboa, aprovechando los enlaces de carga aérea para exportaciones urgentes. Aunque estas zonas importan botellas del norte, los servicios localizados de decoración y esterilización prosperan, añadiendo valor y reduciendo el transporte de vuelta de vidrio vacío. Este flujo intrapaís subraya cómo el mercado de vidrio de envase de Portugal funciona como una red integrada en lugar de operaciones regionales compartimentadas.

Panorama Competitivo

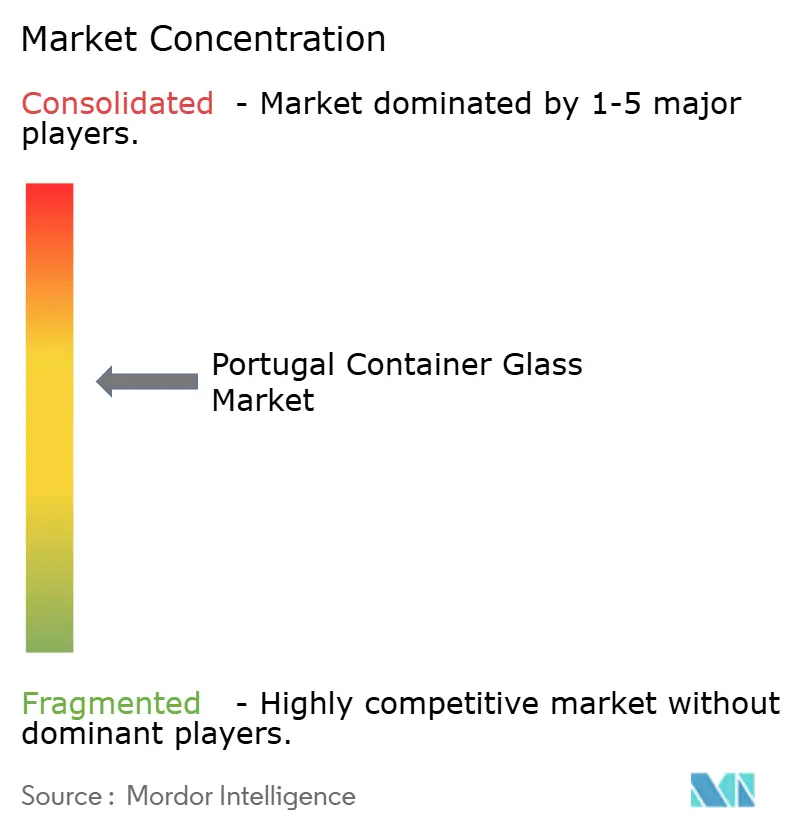

El mercado exhibe una concentración moderada, con Verallia, Vidrala y BA Glass operando las tres plantas de múltiples hornos de Portugal. Cada una aprovecha las plataformas de investigación y desarrollo compartidas de su red europea más amplia para mejorar la eficiencia energética y acelerar la implantación del aligeramiento. El centro de Verallia en Figueira da Foz está integrado en una red continental de 32 plantas que garantiza el suministro de calcín y equilibra las campañas de color entre fronteras. La planta Santos Barosa de Vidrala introdujo la botella de vino de 260 g, reduciendo la masa de vidrio un 25% respecto a los formatos estándar de 350 g, manteniendo a la vez la resistencia al apilamiento, un hito que diferencia su oferta para las bodegas premium. BA Glass invierte en quemadores híbridos eléctricos-oxígeno e instala paneles fotovoltaicos dimensionados para suministrar el 20% de su demanda de carga base, alineándose con los criterios de elegibilidad del Estatuto de Consumidor Electrointensivo de Portugal.

Los movimientos estratégicos suelen implicar fusiones para lograr diversificación geográfica. La adquisición de Vidraporto en Brasil por parte de Vidrala inyecta una exposición de crecimiento de dos dígitos a América del Sur, mientras que la participación de BA Glass en la mexicana Vidrio Formas le otorga acceso al corredor del Tratado de Libre Comercio de América del Norte. Tales operaciones proporcionan ingresos en divisas extranjeras que sirven de cobertura frente a las fluctuaciones de los precios de la energía denominados en euros. Más allá de la escala, las alianzas tecnológicas desempeñan un papel fundamental. Los principales actores se unen a consorcios de proveedores para acelerar los ensayos de hornos preparados para hidrógeno, anticipando el impacto de la fijación de precios del carbono más allá de 2030. Las oportunidades de nicho persisten para los especialistas de tamaño medio en tubería farmacéutica y frascos de perfumería de bajo volumen, pero las barreras de cualificación y la intensidad de capital limitan la entrada rápida de nuevos competidores.

Las relaciones con los clientes constituyen el pilar final de la ventaja competitiva. Los contratos a largo plazo con las principales cooperativas vitivinícolas de Portugal aseguran la demanda de referencia, mientras que las capacidades de decoración integradas fomentan la fidelización al reducir los plazos de entrega. En consecuencia, el poder de negociación se inclina hacia los tres actores establecidos, respaldados por su capacidad para garantizar la seguridad del suministro durante las reparaciones de los hornos o las interrupciones comerciales geopolíticas.

Líderes de la Industria del Vidrio de Envase de Portugal

Mercado do Vidro

BA Vidro S.A

Verallia Packaging

Vidrala S.A

Deposito da Marinha Grande

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: BW Gestão de Investimentos presentó una oferta pública de adquisición voluntaria de acciones de Verallia a EUR 30 (USD 32,47) por acción, valorando la empresa en aproximadamente EUR 2,47 mil millones (USD 2,67 mil millones).

- Abril de 2025: El gobierno portugués obtuvo la aprobación de la Unión Europea para el Estatuto de Consumidor Electrointensivo, asignando al menos EUR 60 millones (USD 64,94 millones) anuales para reducir los recargos en la factura eléctrica de 319 fabricantes elegibles, incluidos BA Glass y Vidrala.

- Diciembre de 2024: SCHOTT Pharma registró ingresos récord de EUR 957 millones (USD 1,035 mil millones) y amplió la capacidad de jeringas precargadas en Hungría, impulsando el suministro de viales listos para usar en Europa y América del Norte.

- Diciembre de 2024: Gerresheimer completó la adquisición de Bormioli Pharma, ampliando su presencia europea en soluciones de contención farmacéutica en vidrio.

Alcance del Informe del Mercado de Vidrio de Envase de Portugal

El vidrio de envase está diseñado para la fabricación de recipientes de vidrio, incluidas botellas, tarros, vajilla y cuencos. Sus principales atributos incluyen la inertidad química, la esterilidad y la impermeabilidad, lo que lo hace especialmente solicitado en los sectores de bebidas, alimentos, productos farmacéuticos y cosméticos. La investigación también examina los factores subyacentes que impulsan el crecimiento y los principales proveedores del sector, todo lo cual contribuye a fundamentar las estimaciones del mercado y las tasas de crecimiento a lo largo del período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se elaboran mediante enfoques descendentes y ascendentes.

El Mercado de Vidrio de Envase de Portugal está segmentado por vertical de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, confituras, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluidos viales y ampollas) y perfumería, y por color (verde, ámbar, transparente y otros colores). El informe ofrece previsiones y tamaño del mercado en volumen (kilotones) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (excluidos Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (excluidos Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Qué volumen alcanza el mercado de vidrio de envase de Portugal en 2026?

El tamaño del mercado de vidrio de envase de Portugal es de 2,08 millones de toneladas en 2026.

¿Qué categoría de uso final genera la mayor demanda de envases de vidrio portugueses?

Las bebidas representan el 56,20% de la demanda total, lideradas por el vino y la expansión de la producción de cerveza artesanal.

¿Qué segmento de color crece más rápidamente hasta 2031?

Se prevé que el vidrio ámbar avance a una CAGR del 4,82% gracias a la adopción por parte de la industria de la cerveza artesanal y el sector farmacéutico.

¿Cómo está abordando el gobierno los elevados costes energéticos industriales?

El Estatuto de Consumidor Electrointensivo de Portugal ofrece reembolsos que cubren hasta el 75% de los recargos regulados de la red para los productores de vidrio que cumplan los requisitos.

¿Qué tendencia de sostenibilidad principal condiciona las decisiones de compra?

La creciente preferencia del consumidor por envases infinitamente reciclables está orientando a las marcas hacia el vidrio frente a los plásticos de un solo uso.

¿Quiénes son los principales fabricantes que operan hornos en Portugal?

Verallia, Vidrala y BA Glass gestionan las tres plantas principales de vidrio de envase del país.

Última actualización de la página el: