Tamaño y Participación del Mercado de Vidrio para Envases de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

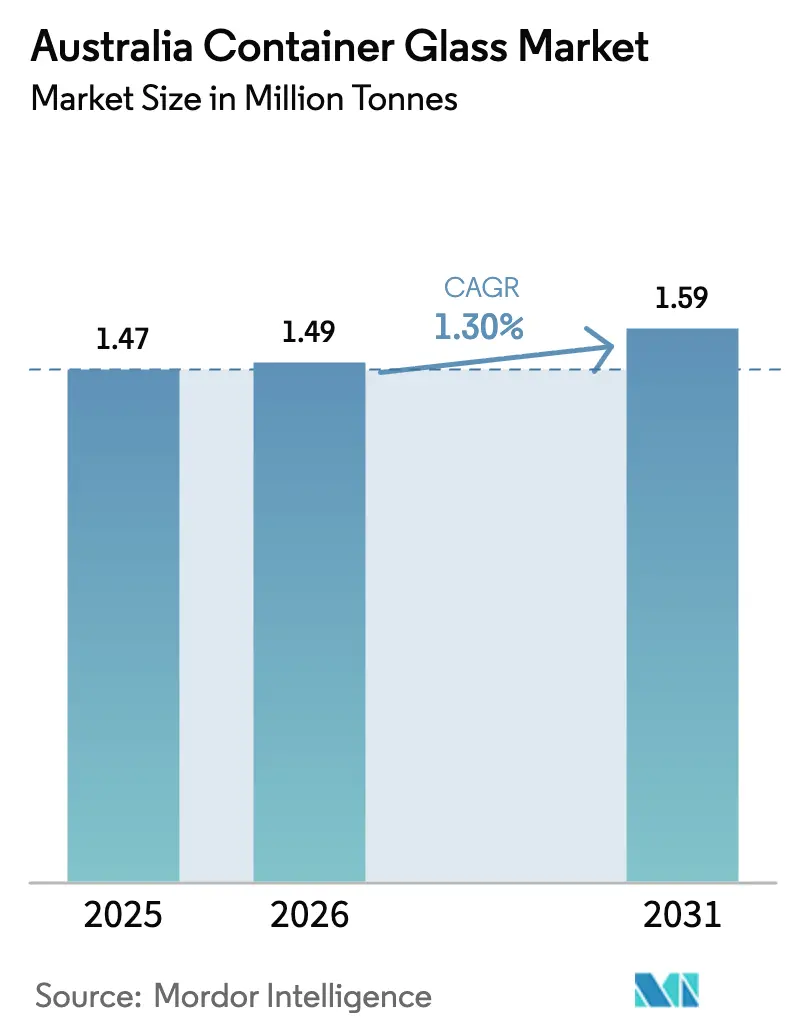

| Tamaño del mercado en el año base (2025) | 1.47 Millones de toneladas |

| Volumen del Mercado (2026) | 1.49 Millones de toneladas |

| Volumen del Mercado (2031) | 1.59 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 1.30% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de Australia por Mordor Intelligence

El tamaño del Mercado de Vidrio para Envases de Australia en 2026 se estima en 1,49 millones de toneladas, creciendo desde el valor de 2025 de 1,47 millones de toneladas, con proyecciones para 2031 que muestran 1,59 millones de toneladas, creciendo a una CAGR del 1,30% entre 2026 y 2031. Esta trayectoria constante refleja una base de demanda madura en bebidas, cosméticos y productos farmacéuticos, equilibrada frente a la presión competitiva de materiales alternativos y la incertidumbre macroeconómica. Los sólidos programas de depósito de envases, los mandatos de economía circular a nivel estatal y la premiumización impulsada por las marcas sostienen la demanda de volumen incluso cuando el aluminio y el PET ganan participación en ciertos segmentos orientados a la conveniencia. Inversiones como el horno de USD 150 millones de Visy Industries en Penrith demuestran confianza en la necesidad a largo plazo de botellas transparentes y ámbar de suministro nacional. Los mandatos de contenido reciclado en aceleración y los marcos de responsabilidad extendida del productor (EPR) favorecen aún más al vidrio porque el material puede refundirse infinitamente sin pérdida de calidad.

Conclusiones Clave del Informe

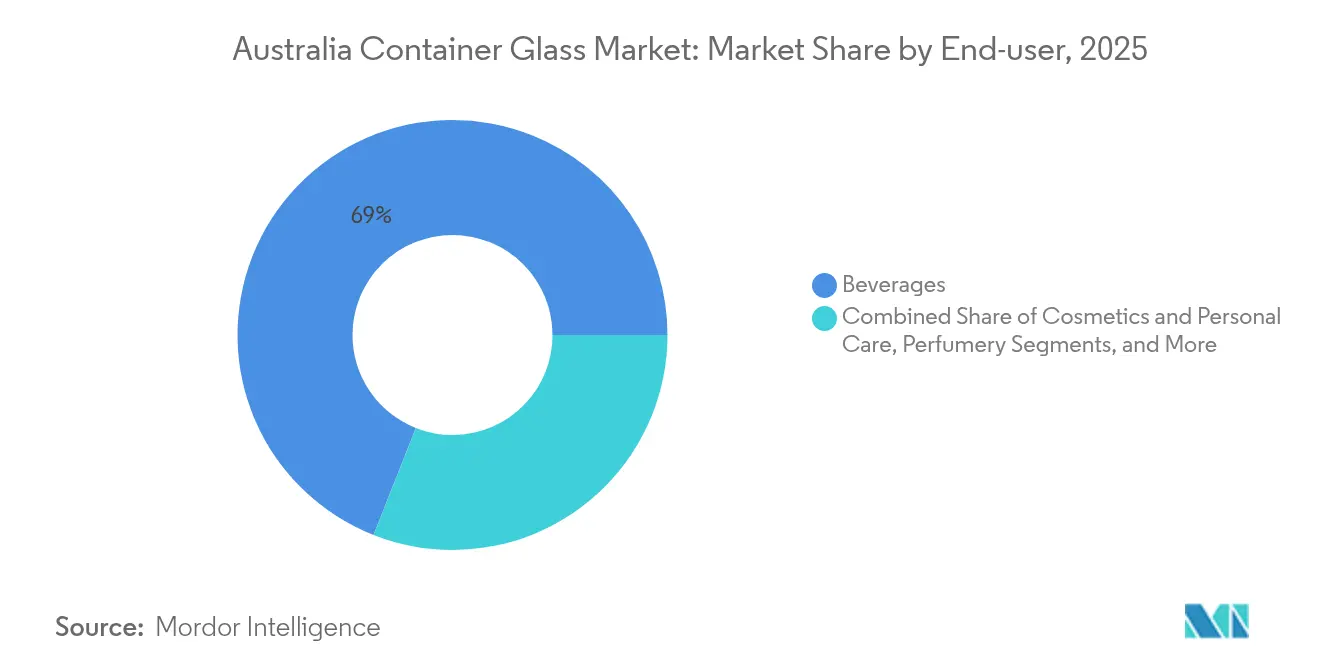

- Por usuario final, las bebidas capturaron el 69,02% de la participación del mercado de vidrio para envases de Australia en 2025.

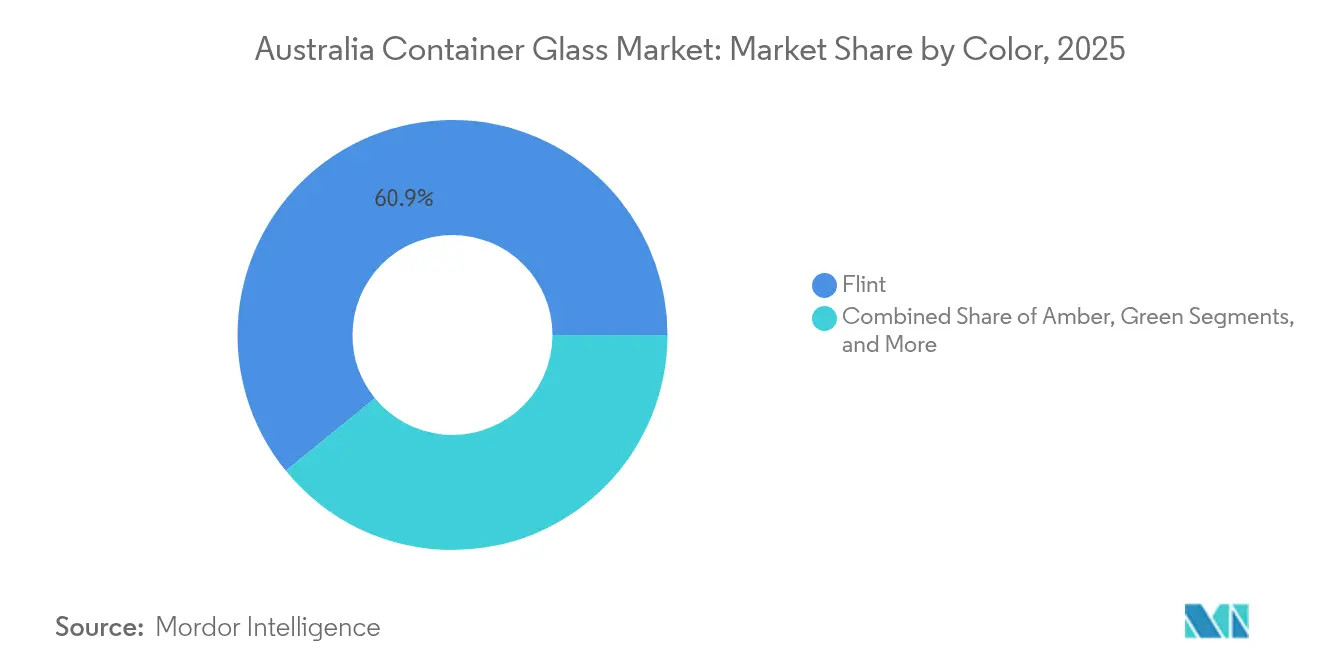

- Por color, se proyecta que el mercado de vidrio para envases de Australia para vidrio ámbar crezca a una CAGR del 2,45% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de envases reciclables | +0.4% | Nacional, más fuerte en centros urbanos | Mediano plazo (2-4 años) |

| Crecimiento en el consumo de bebidas | +0.3% | Nacional, principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Preferencia por envases inertes libres de BPA | +0.2% | Nacional, demografía consciente de la salud | Mediano plazo (2-4 años) |

| Apoyo a la economía circular y EPR | +0.2% | Nacional, variaciones estatales | Largo plazo (≥ 4 años) |

| Atractivo de la Marca Premium | +0.1% | Nacional, concentrado en canales de venta minorista premium | Mediano plazo (2-4 años) |

| Integración de Vidrio Reciclado | +0.1% | Nacional, enfocado en regiones manufactureras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de envases reciclables y ecológicos

Los esquemas de depósito de envases ilustran el impulso hacia la sostenibilidad: el programa NSW Return and Earn recicló 168.461 toneladas de vidrio en 2022-23 y alcanzó una tasa de redención del 76%, con el 100% del vidrio recuperado refundido a nivel nacional.[1]Parlamento de Nueva Gales del Sur, "Informe Estatutario Anual de Return and Earn 2022-23," parliament.nsw.gov.au La expansión de estos esquemas al vino y los licores podría redirigir anualmente 233 millones de botellas adicionales hacia el flujo de reciclaje, reforzando el suministro de calcín y reduciendo el consumo energético de los hornos. Los fabricantes están probando hornos de bajo carbono y combustión asistida por hidrógeno para reducir la huella de las botellas hasta en un 20%, alineándose con los objetivos nacionales de cero emisiones netas. Las marcas aprovechan las etiquetas «fabricado con un 70% de vidrio reciclado» para atraer a los compradores con conciencia ambiental, reforzando aún más la demanda de envases de vidrio transparente y ámbar ricos en calcín. En conjunto, estos factores aumentan el atractivo a largo plazo del mercado australiano de vidrio para envases tanto para los transformadores como para los propietarios de marcas.

Crecimiento en el consumo de bebidas

Los licores nacionales generan AUD 11.600 millones (USD 7.800 millones) en valor y sostienen 52.900 empleos, mientras que el 80% de los licores consumidos se producen localmente. Las exportaciones de vino premium por encima de AUD 10 por litro se dispararon un 19% hasta AUD 574 millones en 2024, con preferencia por formas de botellas transparentes más pesadas y diseños personalizados. La línea de llenado en caliente de AUD 105,5 millones (USD 71,3 millones) de Coca-Cola Europacific Partners, que entrará en funcionamiento en 2026, subraya la confianza del embotellador en el vidrio para jugos de alta acidez y variantes no alcohólicas premium. Estas señales de consumo e inversión de capital sostienen colectivamente el mercado australiano de vidrio para envases incluso cuando las latas y el PET capturan las ocasiones de conveniencia.

Preferencia por envases inertes libres de BPA

La guía de la Administración de Bienes Terapéuticos exige controles rigurosos de extractables y lixiviables para los medicamentos, orientando a los envasadores farmacéuticos hacia viales de vidrio Tipo I o Tipo II. Las marcas de alimentos orgánicos replican este posicionamiento de salud, comercializando envases «solo de vidrio» para evitar los presuntos disruptores endocrinos asociados a ciertos revestimientos plásticos. La narrativa de inercia respalda las primas de precio en la kombucha, los jugos prensados en frío y los sueros dermocosmáticos, ampliando el conjunto de valor dentro de la industria australiana de vidrio para envases.

Apoyo a los esquemas de economía circular y EPR

La Organización del Pacto de Envases de Australia exige a las empresas con una facturación superior a AUD 5 millones que documenten las vías de reducción, reutilización y reciclaje. Los gobiernos estatales han cofinanciado USD 4,8 millones en nuevas plantas de beneficiación para mejorar la calidad del calcín, y los objetivos nacionales obligatorios de reciclaje propuestos introducirían gradualmente tarifas EPR moduladas que favorecen los diseños con más del 50% de vidrio reciclado. Estas normas institucionalizan la demanda de calcín listo para el horno y protegen eficazmente al mercado de vidrio para envases de Australia frente a las fluctuaciones de los precios de las materias primas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia del PET y el aluminio | -0.3% | Nacional, más fuerte en bebidas | Corto plazo (≤ 2 años) |

| Incertidumbre económica y ciclos de inversión | -0.1% | Nacional, centros manufactureros | Mediano plazo (2-4 años) |

| Fragilidad y Costos Logísticos | -0.2% | Nacional, amplificado por largas distancias de transporte | Corto plazo (≤ 2 años) |

| Capacidad de Fabricación Nacional Limitada | -0.1% | Concentrada en las regiones manufactureras de Nueva Gales del Sur y Victoria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia del PET y el aluminio

Los datos de los programas de devolución y reembolso muestran que las latas de aluminio superan al vidrio en las tasas de devolución de los consumidores, alcanzando el 80% en 2024, frente al 76% del vidrio. El menor peso del PET reduce las emisiones de flete y el riesgo de rotura, lo que lo hace atractivo para el agua y el té listo para beber. A medida que los propietarios de marcas establecen presupuestos de carbono, el aligeramiento de peso y los flexibles monomateriales amenazan el volumen base de vidrio. No obstante, el vidrio mantiene su primacía en los vinos premium y los licores oscuros, mitigando el impacto general sobre la CAGR del mercado australiano de vidrio para envases.

La incertidumbre económica afecta los ciclos de inversión

El Banco de la Reserva de Australia observó un gasto doméstico más débil en sus perspectivas de mayo de 2025, proyectando una recuperación moderada del PIB y costos de financiamiento elevados. Los fabricantes de alimentos que enfrentan facturas de energía más altas han optado por frascos importados, reduciendo la utilización de los hornos a corto plazo. Aunque el Fondo Nacional de Reconstrucción de USD 15.000 millones ofrece préstamos concesionales, las revisiones de asignación de capital a nivel directivo han retrasado dos líneas de vidrio planificadas, moderando el crecimiento incremental de la capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Impulsan la Base del Mercado

Las bebidas representaron el 69,02% de la participación del mercado australiano de vidrio para envases en 2025, equivalente a un estimado de 1.015 kilotoneladas, y se proyecta que crezcan a una modesta CAGR del 1,03% hasta 2031. Este dominio se debe a una arraigada asociación del consumidor entre el vidrio y la autenticidad del producto en cerveza, licores artesanales y mezcladores premium. Los destiladores nacionales, impulsados por la economía de licores de AUD 11.600 millones, encargan cada vez más moldes de botellas personalizados para reforzar los mensajes de procedencia. Tendencias paralelas emergen en las sodas premium no alcohólicas, donde las líneas de llenado en caliente facilitan recetas sin conservantes. Los fabricantes compensan la penalización de peso mediante programas de aligeramiento que han reducido el gramaje promedio de las botellas de cerveza en un 14% desde 2015.

Los cosméticos y el cuidado personal, que representan solo el 3,95% del volumen de 2025, muestran la expansión más rápida con una CAGR del 2,18%, lo que se traduce en una previsión de 66 kilotoneladas para 2031. Las marcas de cuidado de la piel de nicho suelen utilizar cuentagotas de vidrio y bombas sin aire para transmitir pureza, especialmente en formulaciones que contienen altas concentraciones de aceites esenciales volátiles. El escrutinio regulatorio de los microplásticos y los PFAS en los envases amplifica el argumento a favor de las botellas pequeñas de vidrio transparente y ámbar. Las farmacias prefieren los viales de vidrio para los tratamientos compuestos, y el crecimiento de las clínicas de rellenos dérmicos aumenta aún más la demanda de viales de grado médico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Color: Dominio del Vidrio Transparente con Crecimiento del Ámbar

El vidrio transparente representó el 60,88% del tamaño del mercado de vidrio para envases de Australia en 2025, suministrando cerveza convencional, café listo para beber y bebidas a base de lácteos. La alta claridad respalda la narrativa de marca y la visibilidad de los ingredientes, con los diseños de botellas de licor de boca de corcho de 700 mL de Orora que pesan 785 g pero logran un 35% de contenido reciclado.

El vidrio ámbar, proyectado con una CAGR del 2,45%, protege los licores y productos farmacéuticos sensibles a los rayos UV. Las directrices de lixiviables de la Administración de Bienes Terapéuticos orientan a los envasadores de productos farmacéuticos hacia viales ámbar Tipo III para la fotoestabilidad. El verde mantiene relevancia en el vino tranquilo, pero pierde participación frente a los tonos negro personalizado y antiguo, que se aprovechan para lanzamientos de edición limitada. Los colores especiales, incluidos los acabados cobalto y esmerilado, permiten la diferenciación premium en perfumería, pero representan menos del 2% del total de toneladas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

El este de Australia representa un estimado del 82,64% de la producción de 2025, anclado por Nueva Gales del Sur y Victoria. La planta de O-I Glass en Penrith, la más grande de Australia, produce 4 millones de unidades diarias, suministrando a Tooheys, Carlton United Breweries y Bundaberg. El nuevo horno de Visy, también ubicado en Penrith, aumenta la capacidad de la costa este en un 25% e incorpora combustión de alto oxígeno, lo que reduce el consumo específico de energía en un 15%. La concentración ofrece economías de escala, pero expone al mercado australiano de vidrio para envases a la volatilidad de los costos de transporte cuando se envía a Australia Occidental o al Territorio del Norte.

Queensland suministra arena de sílice de alta pureza desde Cape Flattery, enviando 3 millones de toneladas anuales y abasteciendo a los hornos de Nueva Gales del Sur y Victoria mediante graneleros. Australia Meridional aporta materia prima adicional de Glenshera, garantizando redundancia si los ciclones interrumpen las canteras de la costa este. Victoria alberga operaciones auxiliares de beneficiación y clasificación por color, mejorando la pureza del calcín a menos de 20 ppm de contaminación cerámica. La matriz de materias primas entre estados enfatiza la dimensión logística de la competitividad del vidrio terminado.

Están surgiendo bolsas de crecimiento en Australia Occidental, impulsadas por el crecimiento de la población y la creciente penetración de la cerveza artesanal. El centro de distribución de TricorBraun en Perth, inaugurado en 2024, acorta los plazos de entrega para los microdestiladores que anteriormente dependían del suministro de la costa este. Los objetivos de depósito de envases específicos de cada estado pueden catalizar nueva capacidad de beneficiación al oeste de la Nullarbor, difundiendo aún más la producción del mercado australiano de vidrio para envases.

Panorama Competitivo

Los tres principales productores, O-I Glass, Visy Industries y Orora, controlaron colectivamente alrededor del 68% del volumen de 2024, lo que refleja una base de proveedores moderadamente concentrada. La mejora de beneficiación de Orora aumentó la disponibilidad de contenido reciclado para su línea de botellas de vino de Gawler, mejorando las propuestas de sostenibilidad para los viticultores de Barossa y McLaren Vale. La reconstrucción de Visy en Penrith, completada en julio de 2024, ejemplifica la carrera por la sostenibilidad: el horno puede alcanzar un 70% de uso de calcín y co-combustión con biogás, con el objetivo de una reducción del 15% en las emisiones de CO₂.

El enfoque estratégico se centra en el aligeramiento de peso, el abastecimiento de calcín y la optimización de la huella. O-I está pilotando fundidores modulares MAGMA que permiten campañas de 300 toneladas por día adaptadas a la temporada pico de cerveza artesanal.[3]O-I Glass Inc., "Formulario 10-K 2023," sec.gov Orora, por su parte, aprovecha los paquetes de vidrio y cierre para asegurar acuerdos de suministro plurianuales con propietarios de marcas de bebidas que buscan responsabilidad de fuente única. Las botellas premium importadas de Ardagh y Verallia cubren los requisitos de perfumería de nicho y vidrio extra transparente, aunque los costos de envío protegen a los actores locales de una incursión a gran escala.

El posicionamiento en sostenibilidad ahora influye en los resultados de las licitaciones más que el precio unitario. Las marcas solicitan paneles de análisis del ciclo de vida y garantía de origen para el calcín. Esta dinámica fomenta colaboraciones verticales como la visión del «recinto de Vidrio a Vidrio» del Consejo Municipal de Penrith que vincula los centros de recuperación de materiales municipales con los hornos de Visy y O-I.

Líderes de la Industria de Vidrio para Envases de Australia

SCHOTT Australia Pty. Ltd.

Orora Limited

Ardagh Group S.A

COSPAK Pty Ltd

Visy Industries Australia Pty Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: Coca-Cola Europacific Partners anunció una línea de llenado en caliente de vidrio de AUD 105,5 millones en Moorabbin, lista para entrar en funcionamiento.

- Julio de 2024: Visy completó un horno sostenible de USD 150 millones en Penrith, aumentando la capacidad e integrando quemadores de bajo contenido de NOₓ.

- Julio de 2024: Saint-Gobain finalizó la adquisición de CSR Limited, ampliando su presencia en los materiales de construcción de Asia-Pacífico.

- Julio de 2024: El Departamento de Cambio Climático, Energía, Medio Ambiente y Agua publicó un marco EPR de tres opciones para todos los envases, abriendo una consulta sobre tarifas moduladas.

Alcance del Informe del Mercado de Vidrio para Envases de Australia

El vidrio para envases está diseñado para la fabricación de recipientes de vidrio, incluidas botellas, frascos, vajilla y cuencos. Sus atributos clave incluyen inercia química, esterilidad e impermeabilidad, lo que lo hace especialmente demandado en los sectores de bebidas, alimentos, farmacéuticos y cosméticos. La investigación también examina los factores subyacentes de crecimiento y los principales proveedores de la industria, todos los cuales contribuyen a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques de arriba hacia abajo y de abajo hacia arriba.

El mercado australiano de vidrio para envases está segmentado por vertical de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, marmeladas, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluyendo viales y ampollas) y perfumería), por color (verde, ámbar, transparente y otros colores). El informe ofrece previsiones y tamaño del mercado en volumen (kilotoneladas) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Marmeladas, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Marmeladas, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen actual del mercado de vidrio para envases de Australia en 2026?

El mercado alcanza 1,49 millones de toneladas en 2026.

¿Qué tan rápido está creciendo el envase de vidrio para cosméticos y cuidado personal?

Registra una CAGR del 2,18% hasta 2031, la más rápida entre los segmentos monitoreados.

¿Qué segmento de color se expande más rápidamente?

El vidrio ámbar lidera el crecimiento de color con una CAGR del 2,45%.

¿Dónde se ubica la mayoría de los hornos de vidrio para envases?

Nueva Gales del Sur y Victoria albergan las instalaciones más grandes, lideradas por las plantas de Penrith.

¿Qué impulsa las recientes inversiones en capacidad?

Las mejoras de sostenibilidad, los mayores mandatos de vidrio reciclado y la demanda de botellas premium motivan las reconstrucciones y expansiones de hornos.

Última actualización de la página el: