Tamaño y Participación del Mercado de Vidrio para Envases de Rusia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

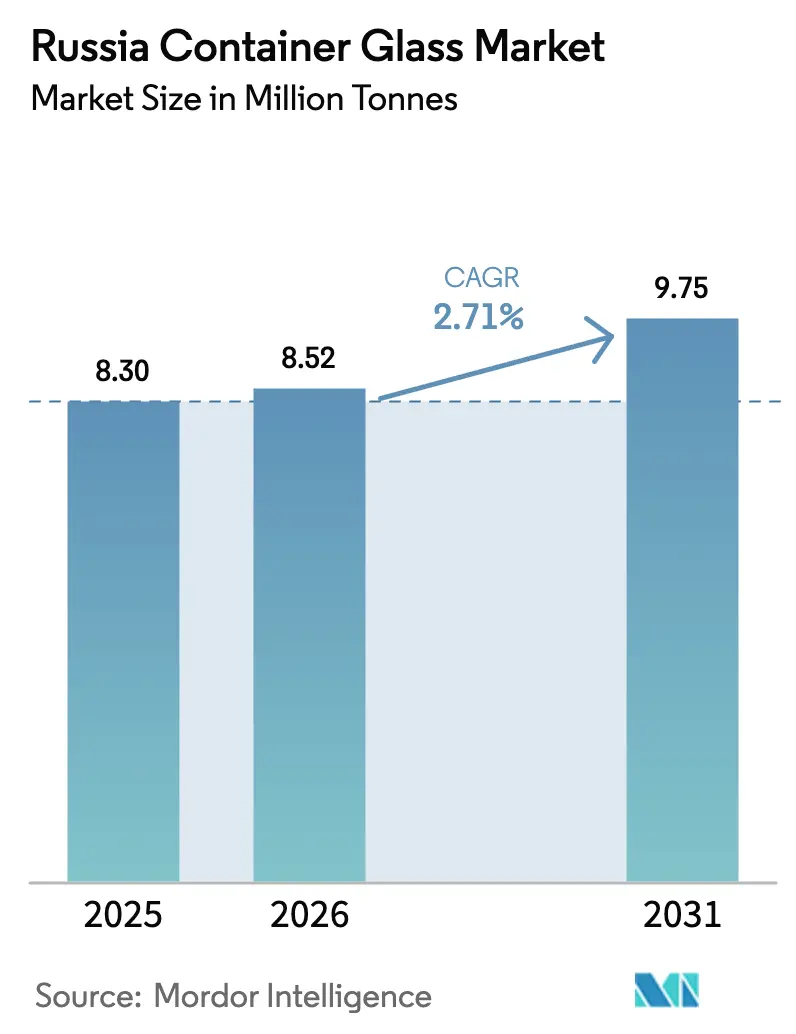

| Tamaño del mercado en el año base (2025) | 8.30 Millones de toneladas |

| Volumen del Mercado (2026) | 8.52 Millones de toneladas |

| Volumen del Mercado (2031) | 9.75 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.71% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de Rusia por Mordor Intelligence

El tamaño del Mercado de Vidrio para Envases de Rusia en 2026 se estima en 8,52 millones de toneladas, creciendo desde el valor de 2025 de 8,30 millones de toneladas, con proyecciones para 2031 que muestran 9,75 millones de toneladas, creciendo a una CAGR del 2,71% entre 2026 y 2031. La demanda interna de los segmentos de bebidas, farmacéuticos y alimentos premium sustenta la expansión, incluso después de que la producción de vidrio cayera aproximadamente un 60% entre 2022 y 2024 debido a las sanciones occidentales que redujeron los canales de exportación.[1]Ukrainian Energy, "Colapso de la Putinomía rusa: el colapso industrial continúa," ua-energy.org El consumo premium de Moscú, el empaque orientado al diseño de San Petersburgo, la mejora de las políticas de reciclaje y la creciente conciencia sobre la sostenibilidad continúan impulsando el crecimiento. La racionalización de la capacidad por parte de los principales productores, combinada con la integración en las cadenas de suministro de calcín, está ayudando a estabilizar la utilización de los hornos. Mientras tanto, los proyectos de eficiencia energética y los sistemas de inspección automatizados están contribuyendo a mitigar la presión sobre los costos. Sin embargo, la complejidad logística en Siberia y la volatilidad energética en el Noroeste moderan el impulso.

Conclusiones Clave del Informe

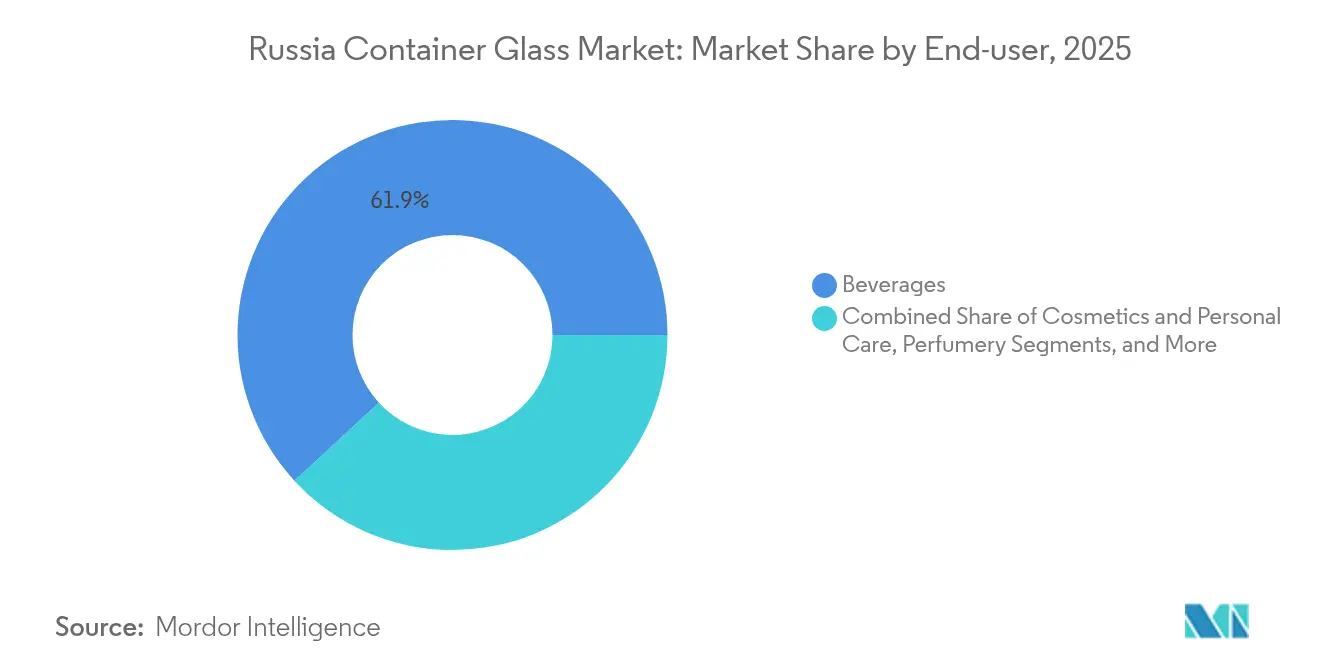

- Por usuario final, las bebidas representaron el 61,85% de la participación del mercado de vidrio para envases de Rusia en 2025.

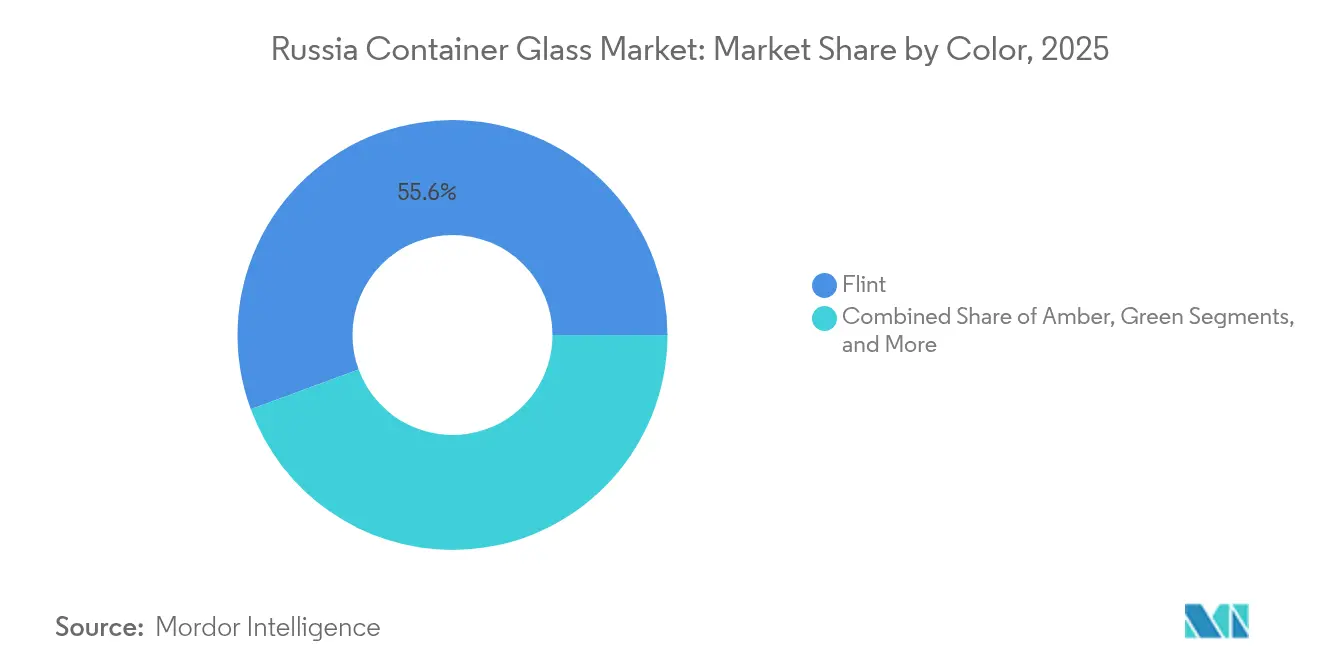

- Por color, se proyecta que el tamaño del mercado de vidrio para envases de Rusia para el segmento de vidrio ámbar crezca a una CAGR del 4,56% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Rusia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de la demanda de los consumidores en Moscú impulsa el empaque de vidrio | +0.8% | Ciudad Federal de Moscú, Distrito Federal Central | Mediano plazo (2-4 años) |

| Tendencia hacia el empaque premium en la región de San Petersburgo | +0.6% | Distrito Federal del Noroeste | Mediano plazo (2-4 años) |

| La expansión de las redes de distribución impulsa la industria del vidrio en Siberia | +0.4% | Distrito Federal de Siberia | Largo plazo (≥ 4 años) |

| La diversidad industrial de la región del Volga apoya la producción de vidrio para envases | +0.5% | Distrito Federal del Volga | Mediano plazo (2-4 años) |

| Las políticas gubernamentales de reciclaje fomentan la fabricación local de vidrio | +0.3% | A nivel nacional | Largo plazo (≥ 4 años) |

| La creciente conciencia sobre la sostenibilidad promueve el empaque de vidrio ecológico | +0.4% | Principales centros urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Demanda de los Consumidores en Moscú Impulsa el Empaque de Vidrio

Moscú canaliza el mayor poder adquisitivo del país hacia categorías premium de alimentos y bebidas que dependen del vidrio para la diferenciación en los estantes y la calidad percibida. Las autoridades locales han implementado contenedores de recolección tipo campana y contratos con operadores privados desde 2018, aumentando la tasa de reciclaje de residuos sólidos municipales de la ciudad del 20% en 2019 a un objetivo del 60% para 2024, ampliando así el suministro de calcín.[2]E3S Web Conferences, "Tendencias en el uso racional de los residuos sólidos municipales," e3s-web.org La sólida demanda de vinos importados y licores artesanales refuerza el mercado de vidrio para envases de Rusia, mientras que la disposición de los consumidores a pagar por envases sostenibles impulsa los pedidos recurrentes. Este ciclo virtuoso asegura los factores de carga de los hornos para las plantas cercanas e incentiva la inversión en formatos de botellas con diseños elaborados.

Tendencia hacia el Empaque Premium en la Región de San Petersburgo

El estatus de San Petersburgo como centro cultural y puerta de entrada comercial al Báltico eleva las expectativas en cuanto a estética y calidad táctil del empaque, convirtiendo las botellas y frascos de vidrio en el medio preferido para alimentos gourmet, vinos y bebidas artesanales. La fuerza laboral regional posee una profunda experiencia en la fabricación de vidrio derivada de un largo patrimonio industrial, lo que apoya la decoración de valor añadido y las tiradas de producción cortas. Los establecimientos de hostelería locales y los flujos turísticos refuerzan la demanda de formas de botellas distintivas. Los reguladores del Distrito Federal del Noroeste están orientando las adquisiciones hacia proveedores nacionales, ayudando al mercado de vidrio para envases de Rusia a capturar participación anteriormente en manos del empaque importado.

La Expansión de las Redes de Distribución Impulsa la Industria del Vidrio en Siberia

Las mejoras en los centros ferroviarios y los nuevos nodos de almacenamiento desde Omsk hasta Novosibirsk acortan los plazos de entrega a los clústeres de extracción de recursos y procesamiento de alimentos en toda Siberia. Aunque las distancias de flete siguen siendo largas, los corredores multimodales modernizados reducen las roturas y el costo logístico por tonelada, permitiendo la entrega rentable de envases de vidrio más pesados. Varios productores de bebidas han anunciado extensiones de línea hacia tés listos para beber y licores con sabor para los consumidores siberianos, asegurando volúmenes de offtake predecibles para los hornos locales. En consecuencia, se espera que el crecimiento de la demanda en el mercado de vidrio para envases de Rusia emerja gradualmente en los territorios orientales una vez que la nueva capacidad alcance escala comercial.

La Diversidad Industrial de la Región del Volga Apoya la Producción de Vidrio para Envases

El Distrito Federal del Volga alberga densas redes de plantas químicas, alimentarias y automotrices que utilizan botellas y frascos de vidrio para el consumo interno y el comercio interregional. Los abundantes depósitos de arena de sílice, los gasoductos y los emplazamientos de hornos en terrenos industriales reconvertidos reducen los costos de insumos, atrayendo tanto inversión nacional como extranjera. Los fabricantes aprovechan los enlaces ferroviarios que irradian hacia Moscú, los Urales y el Sur para equilibrar la distribución. Esta demanda multisectorial sustenta pedidos estables, protegiendo al mercado de vidrio para envases de Rusia de la volatilidad de un solo segmento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los desafíos logísticos aumentan los costos en el este de Rusia | -0.7% | Distrito Federal del Lejano Oriente y de Siberia | Mediano plazo (2-4 años) |

| Las restricciones energéticas y de recursos afectan la producción en el Noroeste | -0.9% | Distrito Federal del Noroeste | Corto plazo (≤ 2 años) |

| La competencia del empaque alternativo reduce la demanda de vidrio en el Sur | -0.5% | Distrito Federal del Sur | Mediano plazo (2-4 años) |

| La infraestructura envejecida limita la eficiencia de la fabricación de vidrio en Rusia Central | -0.4% | Distrito Federal Central y del Volga | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Desafíos Logísticos Aumentan los Costos en el Este de Rusia

Puertos como Vladivostok y Vostochny manejan un creciente volumen de contenedores, pero el transporte terrestre hacia los sitios de minería y agroindustria sigue obstaculizado por ramales ferroviarios escasos y cierres de carreteras estacionales.[3]RBC, "Perspectivas del vino ruso 2025," rbc.ru La dinámica peso-valor penaliza las botellas de vidrio frente al PET más ligero, lo que lleva a los propietarios de marcas a adoptar empaques híbridos o enlatado local. Los precios más altos del diésel y la escasez de vagones aumentan los costos de entrega, lo que restringe el mercado de vidrio para envases de Rusia más allá de las ciudades costeras, retrasando cambios significativos en la demanda hasta que la infraestructura madure.

Las Restricciones Energéticas y de Recursos Afectan la Producción en el Noroeste

El mantenimiento de gasoductos, la volatilidad cambiaria en los refractarios importados y las nuevas tarifas de emisiones para el carbonato de calcio a 53,8 RUB/tonelada y las partículas de carbono a 204,04 RUB/tonelada elevan los gastos operativos de los hornos en el área de San Petersburgo y Leningrado. Los ajustados calendarios de reconstrucción de hornos coinciden con el mantenimiento del primer semestre de 2025 para seis grandes tanques, eliminando brevemente entre 70 y 80 días de capacidad y creando escasez de botellas para los cerveceros según RBC.RU. Los fabricantes aceleran la conversión a oxicombustión y el precalentamiento avanzado de lotes, pero los desembolsos de capital presionan el flujo de caja, lo que podría suprimir la producción a corto plazo en el mercado de vidrio para envases de Rusia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Dominio de Bebidas con Repunte Farmacéutico

Las bebidas generaron el 61,85% de la participación del mercado de vidrio para envases de Rusia en 2025, impulsadas por 83 millones de decilitros de producción de vodka y la expansión de líneas de licores alternativos. Se prevé que la demanda total aumente en paralelo con los mandatos de etiquetado de bebidas no alcohólicas que requieren formatos de botellas robustos y listos para marcado. El tamaño del mercado de vidrio para envases de Rusia asignado a bebidas se beneficia de las economías de escala, el marketing de marcas nacionales y la prima cultural otorgada al vidrio para licores. Un factor contrarrestante es la carga cíclica de calor en los hornos; las paradas de mantenimiento previstas para 2025 podrían tensar temporalmente el suministro y llevar a las cervecerías a considerar importaciones o empaques más ligeros si los inventarios de botellas disminuyen.

Los envases farmacéuticos, aunque menores en tonelaje, se proyecta que superen a todas las demás aplicaciones con una CAGR del 3,92% a medida que las plantas farmacéuticas nacionales se expanden bajo las políticas de sustitución de importaciones. Los viales de vidrio ámbar y transparente Tipo II dominan los antibióticos, vacunas y nutracéuticos, respaldados por marcos de adquisición gubernamental diseñados para localizar la producción. El crecimiento en soluciones de serología e intravenosas también fomenta la adopción de formatos de vidrio moldeado conformes con ISO. En consecuencia, se espera que el tamaño del mercado de vidrio para envases de Rusia para el empaque de dosis inyectables y orales casi duplique su contribución en kilotones para 2030, proporcionando una cobertura frente a la ciclicidad de las bebidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Color: Liderazgo del Vidrio Transparente, Impulso del Ámbar

El vidrio transparente mantuvo el 55,62% de la participación del mercado de vidrio para envases de Rusia en 2025, ya que su claridad es adecuada para el vodka de mercado masivo, los jugos y las salsas de mesa. Las campañas de hornos favorecen el vidrio transparente debido a su amplia aceptación en los mercados finales y los mínimos costos de colorantes. Sin embargo, los umbrales de contaminación limitan el contenido reciclado a alrededor del 40% antes de que se produzca degradación óptica, dejando los ahorros de costos modestos en comparación con las fundiciones de vidrio de color. A medida que los objetivos de sostenibilidad se vuelven más estrictos, algunos clientes de bebidas pueden optar por botellas de color para maximizar el uso del calcín.

El vidrio ámbar captará ganancias de volumen más rápidas, avanzando a una CAGR del 4,56%, impulsado por los requisitos de esterilización farmacéutica y la estética de marca de los licores artesanales. El rendimiento de bloqueo UV extiende la vida útil de los biológicos y la cerveza artesanal, mientras que las corrientes de calcín tolerantes al color admiten un contenido reciclado de casi el 70%, reduciendo el consumo de energía en el horno entre un 2 y un 3% por cada 10% de calcín añadido. Los destiladores premium están implementando cada vez más el grabado en relieve y el etiquetado metálico en botellas ámbar para diferenciarse en los saturados pasillos de vodka. En consecuencia, la participación del mercado de vidrio para envases de Rusia del vidrio ámbar está destinada a aumentar gradualmente hasta 2031 a pesar de la base consolidada del vidrio transparente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Moscú y el Distrito Federal Central forman el núcleo principal de demanda del mercado de vidrio para envases de Rusia, absorbiendo la mayoría de las botellas premium para licores, refrescos y conservas alimentarias de alta gama. La proximidad a los centros mediáticos y los mayores ingresos disponibles fomentan una rápida rotación de productos, incentivando a las marcas a especificar botellas de vidrio transparente más pesadas con logotipos en relieve para mayor impacto en los estantes. La infraestructura de reciclaje de la región, con más de 5.000 contenedores tipo campana, suministra calcín a plantas en Vladímir y Dubna, reduciendo así los costos de lotes y los kilómetros de transporte.

El Distrito Federal del Noroeste, liderado por San Petersburgo, se especializa en empaques de diseño premium orientados a la confitería, los mariscos y el alcohol artesanal de exportación. La proximidad al Mar Báltico facilita los flujos de entrada de arena de sílice y los flujos de salida de productos envasados. No obstante, las fluctuaciones en los precios del gas natural y los calendarios de reconstrucción de hornos desafían la fiabilidad del suministro, lo que lleva a Verallia y Sisecam a compartir reservas de contingencia y realizar envíos cruzados desde sitios del Volga cuando se producen interrupciones.

El panorama industrial del Distrito Federal del Volga apoya a los fabricantes de automóviles, la petroquímica y la agroindustria, lo que genera una demanda estable de frascos y botellas. Las abundantes materias primas, combinadas con los corredores ferroviarios hacia la Rusia europea, posicionan a la región del Volga como un productor de equilibrio que ayuda a cubrir escaseces en otros lugares. Siberia y el Lejano Oriente siguen siendo rezagados en volumen debido a la dispersión del flete y el desequilibrio de contenedores, pero los nuevos depósitos multimodales prometen ganancias incrementales. El rendimiento de 2,16 millones de TEU en los principales puertos del Lejano Oriente en 2023 subraya el creciente comercio que en última instancia impulsará la demanda de empaques una vez que mejoren las rutas terrestres.

Las regiones del Sur exhiben una mayor penetración del PET debido a los clústeres de jugos de frutas, pero el cambio en la percepción de los consumidores sobre el plástico está llevando a las bodegas a adoptar botellas verdes más gruesas. Mientras tanto, los distritos de los Urales y los orientados a la defensa han experimentado un resurgimiento manufacturero bajo la sustitución de importaciones impulsada por las sanciones, estimulando pedidos de envases para productos químicos y lubricantes especiales. La legislación ecológica centralizada obliga a todos los sujetos federales a alinearse con los objetivos de clasificación del 60% de residuos para 2025, homogeneizando el panorama de suministro de calcín para el mercado de vidrio para envases de Rusia.

Panorama Competitivo

El mercado de vidrio para envases de Rusia exhibe una concentración moderada, liderado por Sisecam, Verallia, Avangard-Glass y actores regionales como CHSZ Group. La intensidad de capital y los largos ciclos de vida de los hornos erigen barreras de entrada; como resultado, la capacidad acumulada de los hornos dicta de facto las posiciones de participación de mercado. Sisecam opera sitios en Gorokhovets, Pokrovsky, Ufa, Kubán y Kirishi, con una capacidad anual combinada de aproximadamente 280.000 toneladas. Mientras tanto, Verallia cuenta con cinco hornos en Mineralnye Vody y Kamyshin, que abastecen a los embotelladores del sur y el centro.

Los movimientos estratégicos enfatizan la integración vertical en ceniza de soda y calcín. La adquisición por parte de Sisecam de los activos de soda de Ciner en Estados Unidos por USD 285 millones en enero de 2025 asegura un suministro de álcali de bajo costo, cubriendo las fluctuaciones del rublo y los cuellos de botella logísticos. Verallia está optimizando la programación de hornos y el modelado de precios tras una caída del 25,8% en las ventas del primer semestre de 2024 en el Norte y Este de Europa; la empresa reportó una recuperación de volumen en el primer trimestre de 2025 a medida que las líneas de bebidas rusas reanudaron las compras.

Los competidores nacionales están adaptando sus ofertas a nichos regionales: Avangard-Glass suministra frascos de vidrio transparente a marcas de vodka de Rusia Central; Vladimir Glass se enfoca en viales farmacéuticos; y CHSZ Group se concentra en botellas de vino del sur. La adopción tecnológica incluye inspección por cámara en línea, mantenimiento predictivo y automatización de lotes, que aumentan los rendimientos y permiten campañas de color más cortas. Muchos productores persiguen las certificaciones ISO 9001, 14001 y 45001 para tranquilizar a los clientes multinacionales de bebidas sobre la calidad y el cumplimiento de criterios ESG. La consolidación esperada, evidenciada por la intención de O-I Glass de retirar el 7% de su capacidad global de tanques para mediados de 2025, podría abrir perspectivas de adquisición para empresas locales con abundante liquidez.

Líderes de la Industria de Vidrio para Envases de Rusia

Verallia Packaging

Avangard-Glass

Saverglass Group

Sisecam

Krasnoye Echo LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Ciner Glass aseguró financiamiento por EUR 504 millones (USD 549 millones) para una planta de vidrio para envases en Bélgica de 1.300 t/día.

- Julio de 2025: Comenzó la construcción de una planta de materiales de construcción en el parque industrial de Vargashi, región de Kurgan, con apoyo estatal de RUB 300 millones (USD 3,3 millones).

- Mayo de 2025: Las normas de etiquetado de bebidas bajo la Resolución 887 extendieron el requisito de marcado digital obligatorio a jugos y refrescos, influyendo así en las especificaciones de las botellas.

- Enero de 2025: Sisecam completó la compra por USD 285 millones de los intereses de soda ash de Ciner Group en Estados Unidos, posicionando a la empresa como el mayor proveedor mundial de soda ash.

Alcance del Informe del Mercado de Vidrio para Envases de Rusia

Los envases de vidrio se refieren a botellas y frascos limpios fabricados con vidrio. El alcance excluye ventanas y otros productos de vidrio que no son envases. El vidrio para envases se utiliza en las industrias de bebidas alcohólicas y no alcohólicas debido a su capacidad para mantener la inercia química, la esterilidad y la impermeabilidad. El empaque de vidrio es valorado por sus propiedades únicas, incluidas su transparencia, inercia y capacidad para preservar la calidad e integridad de su contenido.

El Mercado de Vidrio para Envases de Rusia está segmentado por sector de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, confituras, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, farmacéuticos (excluyendo viales y ampollas) y perfumería, y por color (verde, ámbar, transparente y otros colores). El informe ofrece pronósticos de mercado y tamaño en volumen (kilotones) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Farmacéuticos (excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Farmacéuticos (excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vidrio para envases de Rusia en 2026?

Totaliza 8,52 millones de toneladas con una CAGR del 2,71% proyectada hasta 2031.

¿Qué segmento tiene la mayor participación en la demanda de vidrio para envases?

El empaque de bebidas lidera con una participación del 61,85% del mercado de vidrio para envases de Rusia.

¿Qué segmento de color crece más rápido?

Se prevé que las botellas ámbar se expandan a una CAGR del 4,56% hasta 2031.

¿Qué regiones consumen más vidrio para envases?

El Distrito Federal Central centrado en Moscú y el Distrito Federal del Noroeste liderado por San Petersburgo representan la mayor parte de la demanda.

¿Cuáles son los principales desafíos que enfrentan los fabricantes de vidrio rusos?

Los altos precios de la energía, la logística en Siberia y las tarifas de emisiones más estrictas pesan sobre los costos operativos.

¿Qué empresas dominan la capacidad de producción?

Sisecam y Verallia encabezan el campo, seguidos de Avangard-Glass y CHSZ Group.

Última actualización de la página el: