Tamaño y Participación del Mercado de Enrutadores de Sucursal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

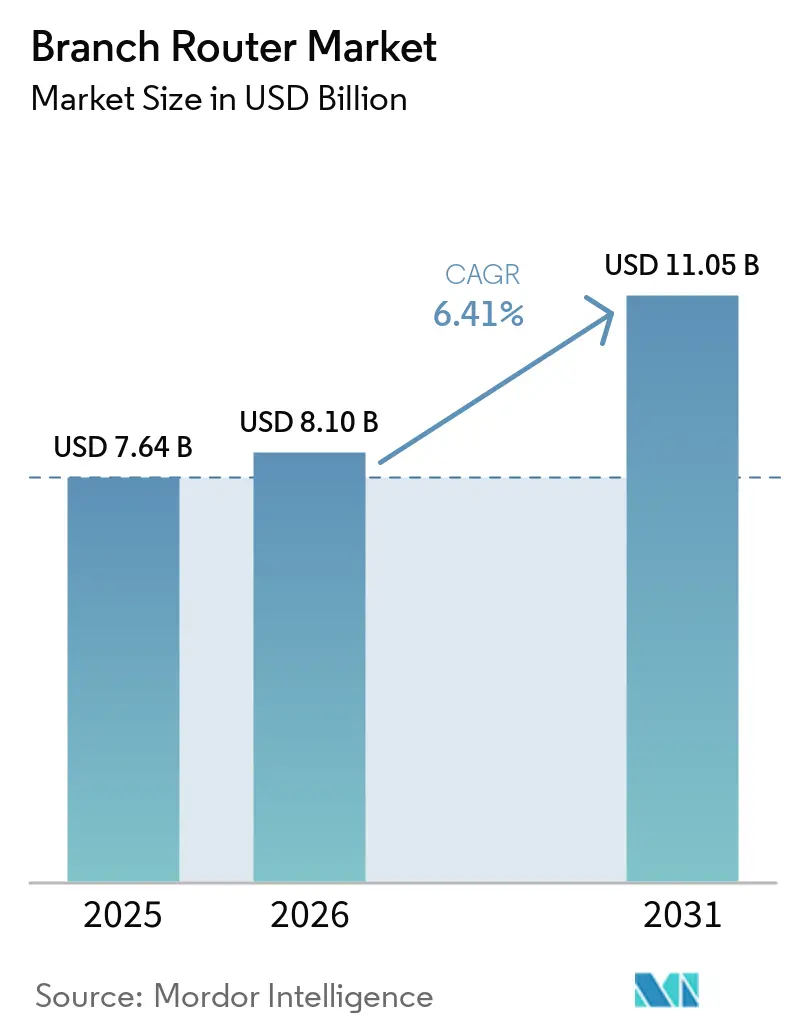

| Tamaño del Mercado (2026) | 8.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.41% CAGR |

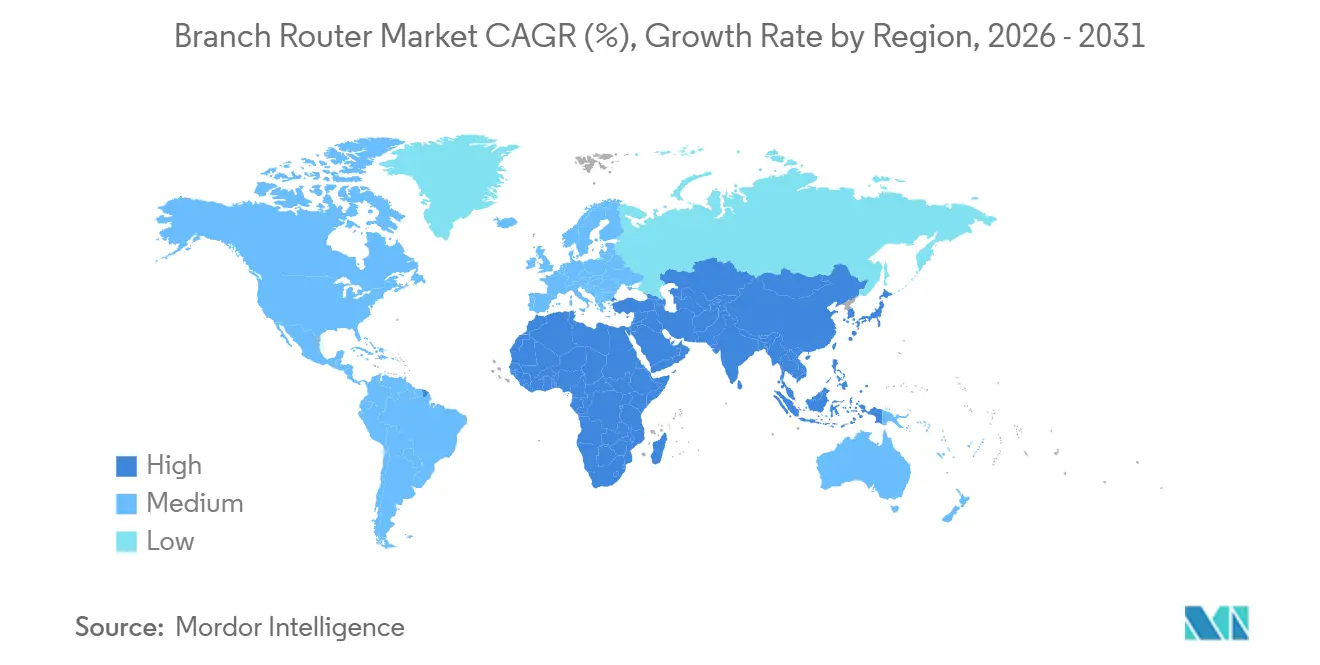

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

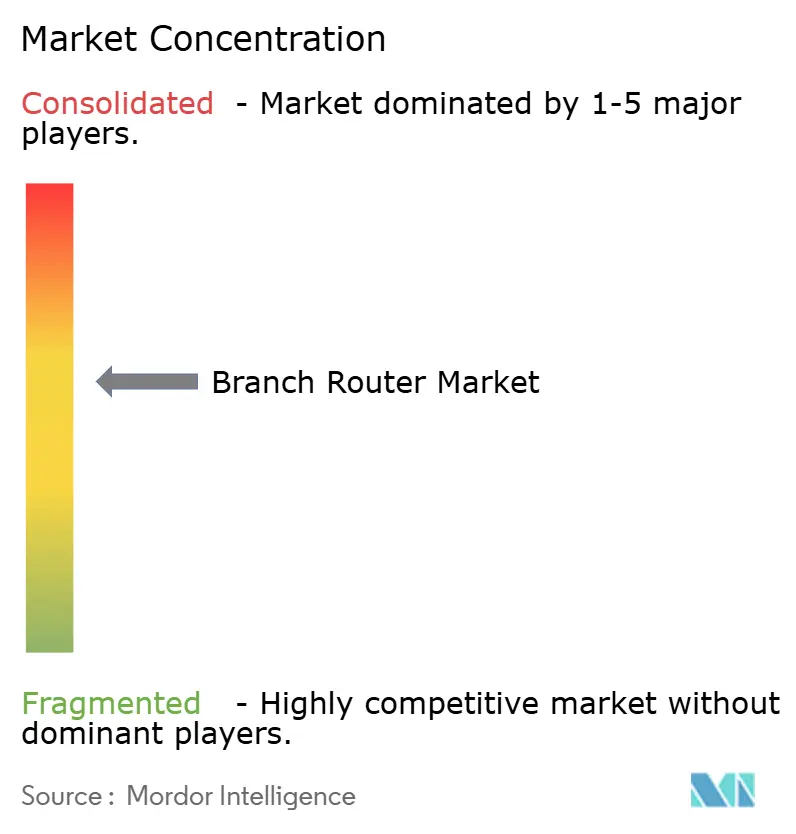

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Enrutadores de Sucursal por Mordor Intelligence

Se espera que el tamaño del mercado de enrutadores de sucursal crezca de USD 7.640 millones en 2025 a USD 8.100 millones en 2026 y se prevé que alcance USD 11.050 millones en 2031 a una CAGR del 6,41% durante 2026-2031. La escasez de componentes de memoria, el aumento de los costos de DRAM y la creciente demanda de ancho de banda continúan transformando las estrategias de abastecimiento de proveedores y las estructuras de precios. Los proveedores están realizando compromisos de compra anticipada más grandes para memoria, integrando cláusulas de precios flexibles en los contratos con socios y rediseñando plataformas en torno a silicio de mercado para preservar los márgenes brutos. Al mismo tiempo, la adopción de Secure Access Service Edge, la expansión de la 5G privada y la inferencia de inteligencia artificial en el borde están elevando los requisitos de rendimiento y seguridad en cada sitio. En conjunto, estas fuerzas están acelerando los ciclos de renovación al tiempo que impulsan las especificaciones de los enrutadores de sucursal hacia mayor rendimiento, seguridad integrada y gestión definida por software, lo que garantiza que el mercado de enrutadores de sucursal siga siendo un elemento central de la inversión en el borde empresarial durante el horizonte de pronóstico.

Conclusiones Clave del Informe

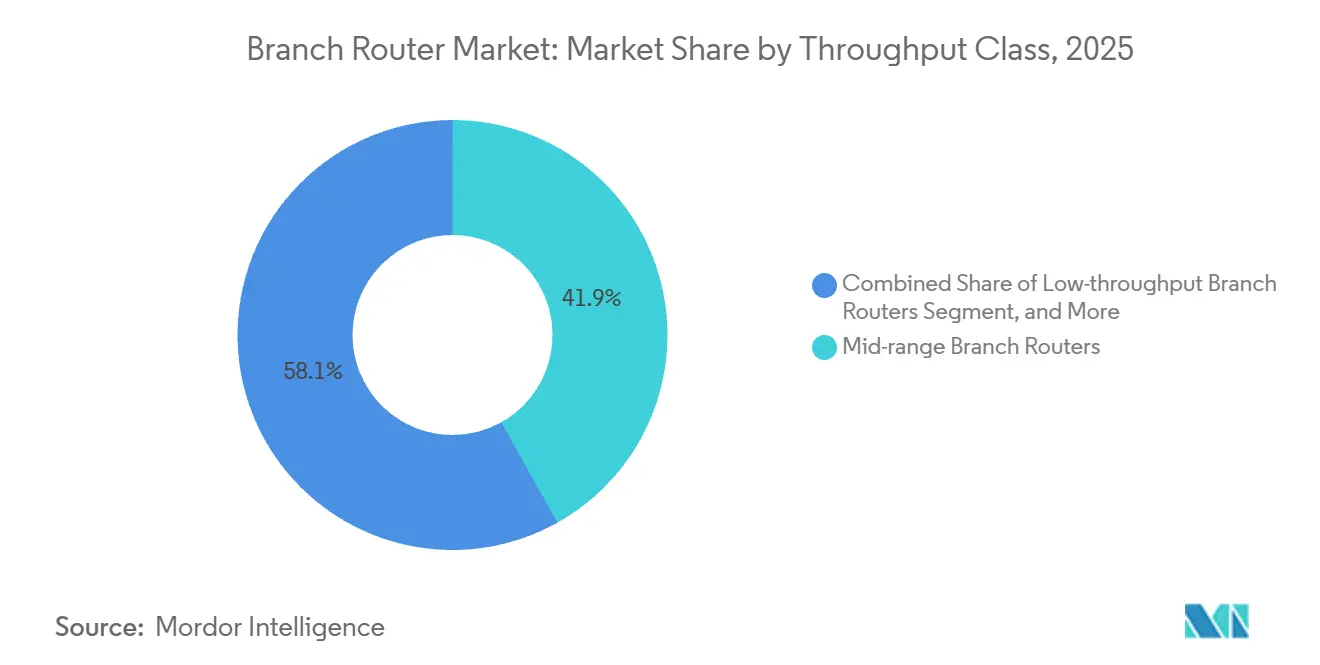

- Por clase de rendimiento, los enrutadores de sucursal de rango medio lideraron con el 41,88% de la participación del mercado de enrutadores de sucursal en 2025, mientras que se proyecta que los modelos de alto rendimiento se expandan a una CAGR del 7,12% hasta 2031.

- Por tamaño de sucursal, los sitios medianos representaron el 43,62% del mercado de enrutadores de sucursal en 2025, y las sucursales pequeñas avanzan a una CAGR del 6,84% hasta 2031.

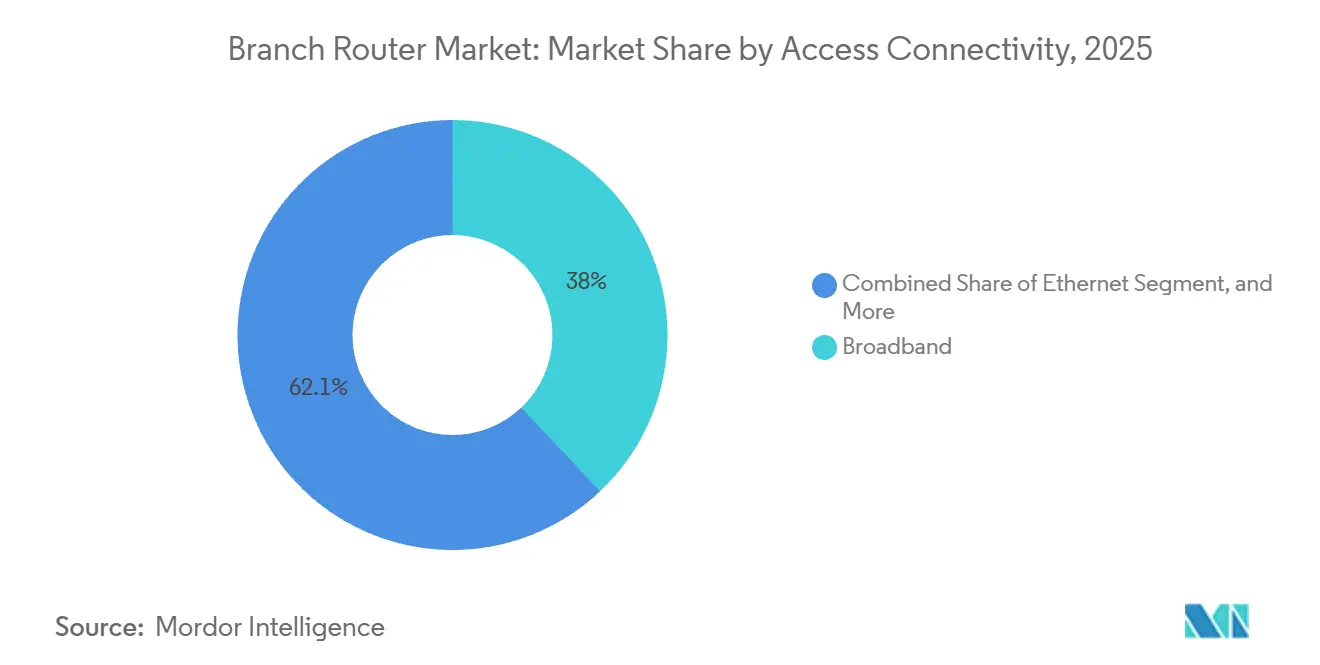

- Por conectividad de acceso, las líneas de banda ancha representaron el 37,95% de los despliegues de 2025, y los enlaces 5G están creciendo a una CAGR del 9,36% hasta 2031.

- Por industria de usuario final, BFSI representó el 25,94% de la demanda en 2025, mientras que se prevé que el comercio minorista y el comercio electrónico registren la CAGR más rápida del 7,04% durante 2026-2031.

- Por geografía, América del Norte capturó el 34,48% de la participación en ingresos en 2025, mientras que Asia-Pacífico está en camino de lograr la CAGR más alta del 8,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Enrutadores de Sucursal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Conectividad Remota Segura tras la Pandemia | +1.2% | Global con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de Redes de Sucursales Minoristas y BFSI en Mercados Emergentes | +1.4% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Crecientes Requisitos de Ancho de Banda con la Migración a la Nube | +1.0% | Global | Mediano plazo (2-4 años) |

| Cambio hacia SD-WAN y Arquitecturas de Sucursal Definidas por Software | +1.3% | América del Norte y Europa como adoptantes tempranos, Asia-Pacífico con rápida incorporación | Corto plazo (≤ 2 años) |

| Descarga de Cargas de Trabajo de Inteligencia Artificial en el Borde que Requiere Cómputo en el Dispositivo en Enrutadores de Sucursal | +0.8% | Zonas de fabricación de América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Disponibilidad de Espectro 5G Privado y LTE para Empresas que Acelera los Enrutadores WAN Inalámbricos | +0.7% | CBRS en Estados Unidos, bandas con licencia en Europa, espectro directo en India a partir de 2026 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Conectividad Remota Segura tras la Pandemia

El trabajo híbrido ha convertido cada sitio en un punto de aplicación de seguridad, lo que impulsa a las organizaciones a combinar funciones de enrutamiento, cortafuegos y confianza cero en un solo dispositivo. Los proveedores ahora integran motores de cortafuegos de próxima generación, orquestación de túneles cifrados y visibilidad impulsada por inteligencia artificial directamente dentro de los enrutadores de sucursal en lugar de depender de dispositivos separados. El paquete Unified Branch de Cisco y el SASE Outpost de Fortinet ilustran cómo las pilas de un solo proveedor acortan los ciclos de despliegue al tiempo que refuerzan la coherencia de las políticas.[1]Butaney Vikas, "Redefiniendo las Redes de Sucursales, Enrutadores Seguros de Cisco y Sucursal Unificada," Cisco Blogs, cisco.com Las hojas de ruta de las plataformas también están añadiendo controles de criptografía poscuántica en anticipación a la computación cuántica comercial, garantizando que el intercambio de claves y la gestión de dispositivos sigan siendo a prueba de futuro. A medida que las empresas renuevan el hardware, las características de conectividad segura superan cada vez más a los recuentos de puertos brutos, impulsando actualizaciones de especificaciones incluso en los segmentos más sensibles al costo.

Expansión de Redes de Sucursales Minoristas y BFSI en Mercados Emergentes

Los bancos, los restaurantes de servicio rápido y las cadenas de tiendas de conveniencia están desplegando miles de puntos de venta compactos en India, Indonesia, Egipto y los estados del Golfo. Estas redes demandan enrutadores de factor de forma pequeño que puedan alimentar dispositivos de punto de venta, análisis de video y señalización digital mientras soportan condiciones ambientales adversas. Los programas de fibra gubernamentales y los lanzamientos nacionales de 5G multiplican aún más el número de ubicaciones de sucursales viables, haciendo que la cobertura de red, y no el costo de cómputo, sea la principal restricción. Los proveedores capaces de precargar plantillas de cumplimiento para servicios financieros y de certificar hardware según las normas locales de telecomunicaciones capturan una parte desproporcionada de las licitaciones. A medida que aumenta el número de sucursales, las plataformas de controladores centralizados y el aprovisionamiento sin intervención manual se vuelven esenciales, convirtiendo el software de gestión en un factor decisivo durante la adquisición.

Crecientes Requisitos de Ancho de Banda con la Migración a la Nube

Los patrones de tráfico han pasado del MPLS en topología hub-and-spoke hacia la salida directa a internet y el acceso multinube. Las empresas reportan ahorros del 30-70% en costos de circuitos tras adoptar SD-WAN, aunque esos ahorros a menudo se reinvierten en dispositivos de borde de mayor especificación que admiten selección dinámica de rutas, priorización de SaaS y túneles superpuestos cifrados. El MPLS persiste para cargas de trabajo sensibles a la latencia, por lo que los enrutadores deben interoperar con protocolos heredados mientras dirigen la mayor parte del tráfico a través de banda ancha o 5G. Las hojas de ruta de silicio, por tanto, enfatizan núcleos adicionales de procesamiento de paquetes, aceleradores de cifrado en línea y programación determinista de calidad de servicio para garantizar que los flujos de voz, video e inferencia de inteligencia artificial reciban un tratamiento garantizado en sustratos heterogéneos.

Cambio hacia SD-WAN y Arquitecturas de Sucursal Definidas por Software

Los controladores centralizados ahora orquestan la inteligencia de enrutamiento, reduciendo el valor estratégico percibido del hardware propietario. Los proveedores de servicios empaquetan equipos de instalaciones de cliente universales que integran enrutamiento, cortafuegos y WAN inalámbrica, permitiendo a las empresas externalizar la gestión diaria de políticas. Aproximadamente cuatro de cada cinco organizaciones adquieren SD-WAN gestionado en lugar de desplegarlo por cuenta propia, desplazando el punto de venta del fabricante de equipos originales al operador de telecomunicaciones. El resultado es una preferencia del comprador por interfaces basadas en estándares, diseño con API en primer lugar y sistemas operativos listos para caja blanca. Los proveedores de hardware responden abriendo sus pilas de software, admitiendo servicios en contenedores y asociándose con plataformas de orquestación en la nube para evitar la comoditización que erosiona los márgenes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de Seguridad Debidas al Firmware Heredado | -0.60% | Global con exposición aguda en despliegues de grado de consumidor | Corto plazo (≤ 2 años) |

| Intensa Competencia de Precios y Comoditización | -0.50% | Global, más pronunciada en Asia-Pacífico y segmentos de nivel bajo | Mediano plazo (2-4 años) |

| Volatilidad en la Cadena de Suministro de Chips que Afecta los Plazos de Entrega | -0.70% | Cadenas de suministro globales, fabricación concentrada en Asia | Corto plazo (≤ 2 años) |

| Escasez de Habilidades en la Gestión de Políticas SD-WAN a Escala | -0.40% | Despliegues empresariales en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Seguridad Debidas al Firmware Heredado

El código desactualizado deja los dispositivos de sucursal expuestos a la toma de control remota, con modelos de consumo que promedian más de diez veces el recuento de CVE de las unidades empresariales. Las fallas de alta gravedad divulgadas en 2025-2026 demuestran que los enrutadores siguen siendo objetivos principales para el espionaje y las redes de bots. Los organismos reguladores ahora bloquean las importaciones no certificadas, lo que obliga a los compradores a priorizar marcas que publiquen parches regulares y admitan actualizaciones automatizadas en toda la flota. Las empresas, en consecuencia, eliminan gradualmente los dispositivos del mercado gris, pero muchas pequeñas empresas tienen dificultades para financiar los reemplazos, lo que limita la velocidad de actualización a corto plazo y reduce el crecimiento del mercado general de enrutadores de sucursal.

Intensa Competencia de Precios y Comoditización

Los fabricantes de equipos originales de nivel 1, los constructores de caja blanca y los fabricantes de diseño original están inmersos en una carrera para alcanzar puntos de precio inferiores a USD 100 para enrutadores de entrada que aún prometen Wi-Fi 6, puertos multigigabit y cortafuegos básico. Los repentinos aumentos de precios de DRAM amplían la presión sobre los costos, con la memoria representando ahora aproximadamente una quinta parte de la lista de materiales en las plataformas de gama baja. Los proveedores sin contratos de suministro a largo plazo enfrentan compresión de márgenes o retrasos en los envíos, lo que impulsa la consolidación y la reubicación de la producción a regiones de menor costo. A medida que se erosionan los diferenciadores de hardware, los ecosistemas de software y los servicios gestionados se vuelven decisivos, pero los fabricantes más pequeños carecen de los recursos para construir pilas de controladores competitivas, lo que limita su capacidad para sostener estrategias agresivas de descuento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Rendimiento: Los Diseños de Alto Rendimiento Pasan a Primer Plano

Los dispositivos de alto rendimiento comandaron el 41,88% de la participación del mercado de enrutadores de sucursal en 2025, subrayando su idoneidad para sucursales medianas que equilibran ancho de banda y costo. Se prevé que la clase avance a una CAGR del 7,12% hasta 2031 a medida que las empresas adopten inferencia de inteligencia artificial en el borde, núcleos 5G privados y SASE de túnel completo. Estas cargas de trabajo demandan aceleradores de cifrado integrados e interfaces multigigabit, características que el silicio de rango medio incorpora cada vez más por defecto. Los Enrutadores Seguros de la Serie 8000 de Cisco, con hasta 95 Gbps de rendimiento IPsec, ejemplifican el giro hacia equipos de borde con uso intensivo de cómputo. Por el contrario, los modelos de bajo rendimiento corren el riesgo de desintermediación por funciones de red virtualizadas que se ejecutan en cajas de uso general, reduciendo su porción direccionable del tamaño del mercado de enrutadores de sucursal.

Las plataformas ultraaltas apuntan a la agregación de operadores, la interconexión de hiperescala y las columnas vertebrales de tejido de inteligencia artificial, enviando capacidades de terabit que antes estaban reservadas para enrutadores de núcleo. El sistema 7800R4 de Arista cabe 576 puertos de 800 GbE en un chasis, presagiando efectos de goteo a medida que caen los costos del silicio. Durante el período de pronóstico, el cómputo y el enrutamiento convergerán cada vez más, difuminando las categorías de rendimiento y alentando a los compradores a seleccionar chasis en función de las ranuras de expansión disponibles y los presupuestos de energía en lugar de las clasificaciones estáticas de paquetes por segundo.

Por Tamaño de Sucursal: Las Flotas de Sitios Pequeños Impulsan el Volumen

Las sucursales medianas aportaron el 43,62% del tamaño del mercado de enrutadores de sucursal en 2025, reflejando kits de despliegue estandarizados que cubren desde la banca minorista hasta los almacenes regionales. No obstante, la CAGR más rápida del 6,84% corresponde a los puntos de venta pequeños creados por la proliferación de cadenas de tiendas de conveniencia, quioscos bancarios y clínicas de salud emergentes. El aprovisionamiento con mínima intervención manual y la gestión centrada en la nube son obligatorios, lo que lleva a los proveedores a integrar scripts de incorporación sin intervención manual e integrar hardware Wi-Fi y LTE en un solo gabinete. En el otro extremo, las sucursales grandes actúan como nodos de agregación con enlaces ascendentes redundantes, almacenamiento de datos en el borde y clústeres de análisis locales, sosteniendo la demanda de chasis que admiten tarjetas de línea modulares y presupuestos de alimentación a través de Ethernet por encima de 1,2 kilovatios.

Los equipos de red ahora despliegan kits de herramientas de "sucursal como código" que almacenan el estado deseado en repositorios Git, envían actualizaciones automáticamente y revierten confirmaciones fallidas. Este cambio reduce el costo incremental de operar cientos de microsucursales, pero eleva el umbral de habilidades para los ingenieros de infraestructura, lo que indirectamente aumenta la demanda de servicios SD-WAN gestionados entre diversas organizaciones que carecen de talento de nivel DevOps.

Por Conectividad de Acceso: Los Enlaces Celulares se Aceleran Mientras la Fibra Domina la Base

Las líneas fijas de banda ancha representaron el 37,95% de los despliegues de 2025 debido a la expansión de la fibra hasta las instalaciones y las actualizaciones de cable DOCSIS. Sin embargo, los enlaces 5G representan el segmento de mayor crecimiento con una CAGR del 9,36% hasta 2031, impulsados por marcos de espectro compartido como el Servicio de Radio de Banda Ancha para Ciudadanos y por programas empresariales de 5G privada en corredores de fabricación. Los enrutadores de sucursal deben, por tanto, admitir ranuras duales para tarjeta SIM, radios de sub-6 GHz y onda milimétrica, y dirección dinámica de enlaces que trate a la red celular, la banda ancha y el MPLS residual como pares iguales. La solución Private 5G Compact de Ericsson, lanzada en enero de 2025, admite 4G LTE CBRS en Estados Unidos con una arquitectura nativa en la nube, diseño con API en primer lugar y un marco de políticas granular de confianza cero, enumerando los modelos de enrutadores de sucursal de Cradlepoint, incluidos R500-PLTE, IBR1700, R920, R1900 5G, R2100 5G, E100, E300 y E3000 como puntos finales preferidos para la mejor gestión de extremo a extremo y experiencia de usuario.[2]Cradlepoint, "Hoja de Datos de Ericsson Private 5G Compact," cradlepoint.com

Los paquetes de conectividad híbrida se vuelven populares, combinando rutas con acuerdo de nivel de servicio determinista con circuitos económicos sobre la capa superior bajo un único motor de políticas SD-WAN. Ethernet sigue siendo la opción para las sucursales en campus dentro de fábricas y universidades que requieren redes troncales de baja fluctuación. LTE persiste como enlace de respaldo en regiones rurales, especialmente donde la economía de la fibra sigue siendo desafiante. Los proveedores que puedan certificar dispositivos en múltiples bandas celulares globales e integrar funciones de plano de usuario 5G nativas en la nube capitalizarán el acelerado cambio del diseño de sucursal fijo al inalámbrico en primer lugar.

Por Industria de Usuario Final: El Comercio Minorista Avanza con Fuerza, BFSI Protege los Ingresos Principales

BFSI generó el 25,94% de los volúmenes de 2025 a través de su vasta red de sucursales bancarias, cajeros automáticos y centros de gestión de efectivo, todos los cuales necesitan transporte cifrado siempre activo y aplicación de políticas auditables. No obstante, el comercio minorista y el comercio electrónico están en camino de lograr una CAGR del 7,04% a medida que las estrategias omnicanal demandan enlaces de baja latencia para inventario en tiempo real, pago sin contacto y análisis de video en el borde. Los enrutadores de sucursal, por tanto, incluyen módulos de inteligencia artificial que pueden ejecutar inferencia de prevención de pérdidas o motores de mapas de calor de clientes localmente, reduciendo el ancho de banda ascendente mientras mejoran la información sobre los compradores.

Los segmentos de manufactura, salud y gobierno muestran un creciente apetito por enrutadores habilitados para 5G privada que integran redes deterministas para robots industriales, cifrado compatible con HIPAA o seguridad poscuántica para cargas de trabajo clasificadas. La educación completa la demanda al buscar redes troncales Wi-Fi 7 y una incorporación sencilla de dispositivos de estudiantes en amplios campus. Cada sector vertical valora la gestión centralizada, pero las herramientas de cumplimiento y el soporte de idioma localizado a menudo inclinan la balanza hacia proveedores con arraigo regional.

Análisis Geográfico

América del Norte controló el 34,48% de los ingresos de 2025, apoyada por la madura adopción de SD-WAN, la comercialización de CBRS y los mandatos federales de confianza cero que especifican la preparación poscuántica para los dispositivos de borde. Sin embargo, la adquisición ahora se enfrenta a la inflación de precios de memoria y la volatilidad de los plazos de entrega, lo que eleva el costo total de propiedad para los ciclos de renovación. La consolidación entre los proveedores de plataformas crea dependencias adicionales en la cadena de suministro que las grandes empresas gestionan mediante programas de calificación de múltiples proveedores y estrategias de controladores agnósticos a la nube.

Se proyecta que Asia-Pacífico registre la CAGR más alta del 8,18%. El crecimiento está impulsado por los despliegues de 5G privada en India y China, la expansión de cadenas minoristas y la proliferación de sucursales bancarias en Indonesia, Vietnam y Filipinas. Los cambios anticipados en la política de acceso directo al espectro de India en 2026 podrían reducir los costos de redes privadas en aproximadamente un 40%, acelerando los despliegues de propiedad empresarial y creando demanda de enrutadores de sucursal en las instalaciones con integración flexible a núcleos 5G nativos en la nube y soporte para alta densidad de dispositivos IoT masivos.[3]Niral Networks, "5G Privada y Computación en el Borde en la Industria 4.0, Perspectiva 2026," niralnetworks.com Los gobiernos están subsidiando la construcción de fibra y los proyectos piloto de 5G en campus, elevando la conectividad de referencia y haciendo viable el despliegue de sucursales pequeñas en ciudades secundarias y terciarias. Los integradores de sistemas locales agrupan enrutadores con servicios gestionados, enmascarando la complejidad del canal y acelerando la penetración de carteras gestionadas en la nube.

Europa exhibe una demanda de reemplazo constante impulsada por el cumplimiento del RGPD, los requisitos de soberanía de datos y las regulaciones de eficiencia energética que favorecen los diseños de ASIC más nuevos. Los vientos en contra económicos y el gasto de capital cauteloso limitan el potencial alcista, aunque los mandatos de sostenibilidad alientan a las empresas a retirar los enrutadores heredados de alto consumo energético en favor de modelos con conciencia energética que escalan dinámicamente los relojes de CPU y desactivan los puertos no utilizados. Oriente Medio y África, impulsados por megaproyectos como Digital Egypt y la prevalencia de despliegues de 5G en terreno virgen, muestran bolsas de crecimiento local de dos dígitos a pesar de un volumen absoluto menor. La expansión de América del Sur está moderada por la volatilidad cambiaria y las brechas en el backhaul de fibra, pero los acuerdos de torres compartidas y la proliferación de puntos de presencia en la nube están comenzando a desbloquear la demanda latente.

Panorama Competitivo

Cisco Systems sigue siendo el referente en el mercado de enrutadores de sucursal, con una amplia cartera que abarca dispositivos gestionados en la nube Meraki, soluciones Catalyst SD-WAN y la Serie 8000 de gama alta que incorpora criptografía resistente a la computación cuántica para seguridad avanzada. La combinación de Hewlett Packard Enterprise y Juniper Networks ha fortalecido significativamente la posición de red de HPE al integrar las capacidades de red de campus de Aruba con la plataforma Mist AI de Juniper, creando una oferta unificada que integra enrutamiento, Wi-Fi y seguridad en una única interfaz gestionada en la nube. Arista Networks ha expandido su presencia más allá de los centros de datos aprovechando su adquisición de la cartera SD-WAN de VeloCloud, permitiendo que CloudEOS se extienda desde entornos de núcleo hasta los bordes de sucursal mientras enfatiza la programabilidad y la preparación para entornos de 800 GbE.[4]Arista Networks, "SD-WAN de Próxima Generación en la Era de la Inteligencia Artificial," arista.com

Al mismo tiempo, proveedores más pequeños y especializados como Peplink, Cradlepoint, Teltonika Networks y Ubiquiti compiten centrándose en fortalezas de nicho, incluido el hardware reforzado, la sólida integración de WAN celular y los precios competitivos. Ericsson ha reforzado aún más este ecosistema posicionando el hardware de Cradlepoint como puntos finales preferidos dentro de sus soluciones Private 5G Compact, destacando la creciente colaboración entre los proveedores de infraestructura de telecomunicaciones y los proveedores de enrutadores para ofrecer conectividad industrial de extremo a extremo. Mientras tanto, Huawei Technologies continúa mejorando su serie NetEngine 8000 e invirtiendo en capacidades de distribución de claves cuánticas, aunque su expansión sigue restringida en regiones como América del Norte y partes de Europa debido a restricciones geopolíticas.

En paralelo, asociaciones como las de Dell Technologies y Nokia están impulsando el desarrollo de dispositivos de función de plano de usuario 5G compactos que separan los planos de control y datos, lo que indica un alejamiento de las arquitecturas tradicionales monolíticas de enrutadores de sucursal. A medida que la computación en el borde, la inferencia de inteligencia artificial y los despliegues de 5G privada convergen cada vez más, se espera que la ventaja competitiva favorezca a los proveedores que puedan ofrecer sistemas operativos abiertos y flexibles, gestión y resolución de problemas de red impulsadas por inteligencia artificial, y cadenas de suministro transparentes y seguras. Esta evolución subraya una transición más amplia hacia modelos de red definidos por software y orientados a servicios donde la agilidad, la automatización y las capacidades de integración desempeñan un papel central en el liderazgo del mercado a largo plazo.

Líderes de la Industria de Enrutadores de Sucursal

-

Cisco Systems, Inc.

-

Huawei Technologies Co., Ltd.

-

Hewlett Packard Enterprise Company

-

Nokia Corporation

-

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Huawei presentó su Red Inteligente Xinghe actualizada, añadiendo acceso pre-Wi-Fi 8, tarjetas de seguridad intrínseca y automatización SOC de inteligencia artificial generativa para despliegues en campus y sucursales.

- Abril de 2026: Dell Technologies, Nokia e Intel introdujeron un dispositivo de función de plano de usuario de bajo perfil basado en Intel Xeon 6, dirigido a despliegues de borde 5G distribuidos con disponibilidad planificada en el segundo semestre de 2026.

- Marzo de 2026: La Comisión Federal de Comunicaciones de Estados Unidos prohibió que los nuevos enrutadores de consumo fabricados en el extranjero obtengan autorización, citando preocupaciones de seguridad nacional.

- Marzo de 2026: Fortinet lanzó FortiOS 8.0 con control de aplicaciones con conciencia de inteligencia artificial, IPsec multiruta, SASE Outpost y opciones de criptografía poscuántica.

Alcance del Informe del Mercado Global de Enrutadores de Sucursal

El mercado de enrutadores de sucursal se refiere a los ingresos generados por los enrutadores desplegados en ubicaciones empresariales distribuidas, como oficinas de sucursal, puntos de venta minoristas, sucursales bancarias, instalaciones de salud y sitios remotos, para permitir una conectividad segura y confiable con centros de datos centrales, plataformas en la nube y redes de área amplia. Estos enrutadores gestionan el tráfico entre las redes locales de sucursal y las redes externas mientras admiten aplicaciones como el acceso seguro a internet, la conectividad VPN y los servicios basados en la nube.

El Informe del Mercado de Enrutadores de Sucursal está Segmentado por Clase de Rendimiento (Enrutadores de Sucursal de Bajo Rendimiento, Enrutadores de Sucursal de Rango Medio, Enrutadores de Sucursal de Alto Rendimiento y Enrutadores de Sucursal Ultraaltos), Tamaño de Sucursal (Sucursal Pequeña, Sucursal Mediana y Sucursal Grande), Conectividad de Acceso (Ethernet, Banda Ancha, 4G/LTE, 5G e Híbrido), Industria de Usuario Final (TI y Telecomunicaciones, BFSI, Comercio Minorista y Comercio Electrónico, Salud y Ciencias de la Vida, Gobierno y Sector Público, Manufactura, Educación y Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Enrutadores de Sucursal de Bajo Rendimiento |

| Enrutadores de Sucursal de Rango Medio |

| Enrutadores de Sucursal de Alto Rendimiento |

| Enrutadores de Sucursal Ultraaltos |

| Sucursal Pequeña |

| Sucursal Mediana |

| Sucursal Grande |

| Ethernet |

| Banda Ancha |

| 4G/LTE |

| 5G |

| Híbrido |

| TI y Telecomunicaciones |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| Salud y Ciencias de la Vida |

| Gobierno y Sector Público |

| Manufactura |

| Educación |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Clase de Rendimiento | Enrutadores de Sucursal de Bajo Rendimiento | |

| Enrutadores de Sucursal de Rango Medio | ||

| Enrutadores de Sucursal de Alto Rendimiento | ||

| Enrutadores de Sucursal Ultraaltos | ||

| Por Tamaño de Sucursal | Sucursal Pequeña | |

| Sucursal Mediana | ||

| Sucursal Grande | ||

| Por Conectividad de Acceso | Ethernet | |

| Banda Ancha | ||

| 4G/LTE | ||

| 5G | ||

| Híbrido | ||

| Por Industria de Usuario Final | TI y Telecomunicaciones | |

| BFSI | ||

| Comercio Minorista y Comercio Electrónico | ||

| Salud y Ciencias de la Vida | ||

| Gobierno y Sector Público | ||

| Manufactura | ||

| Educación | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de enrutadores de sucursal en 2031?

Mordor Intelligence proyecta que el tamaño del mercado de enrutadores de sucursal alcanzará USD 11.050 millones en 2031, avanzando a una CAGR del 6,41% durante 2026-2031.

¿Qué clase de rendimiento está creciendo más rápido?

Se prevé que los enrutadores de sucursal de alto rendimiento crezcan a una CAGR del 7,12% hasta 2031, respaldados por cargas de trabajo de inteligencia artificial en el borde y 5G privada.

¿Qué segmento de industria se está expandiendo más rápidamente?

Se proyecta que el comercio minorista y el comercio electrónico registren la CAGR más alta del 7,04% entre 2026-2031 a medida que los modelos omnicanal demandan conectividad de sucursal resiliente.

¿Qué región ofrece las perspectivas de crecimiento más sólidas?

Se espera que Asia-Pacífico lidere con una CAGR del 8,18% hasta 2031, impulsada por la digitalización de la manufactura y los amplios despliegues de 5G privada.

¿Qué está impulsando la adopción celular en los sitios de sucursal?

Las opciones ampliadas de espectro privado, la disponibilidad del Servicio de Radio de Banda Ancha para Ciudadanos y la caída de los costos de equipos 5G están acelerando el movimiento hacia diseños de WAN celular en primer lugar o híbridos para las sucursales empresariales.

Última actualización de la página el: