Tamaño y Participación del Mercado de Routers

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

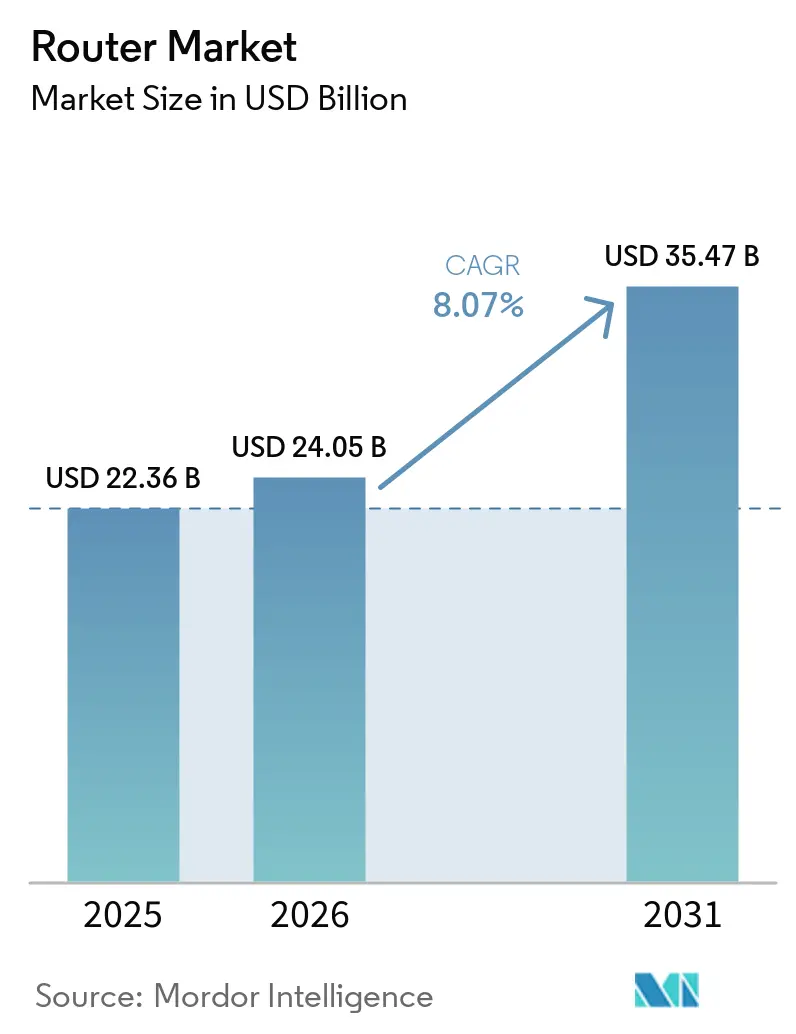

| Tamaño del Mercado (2026) | 24.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.07% CAGR |

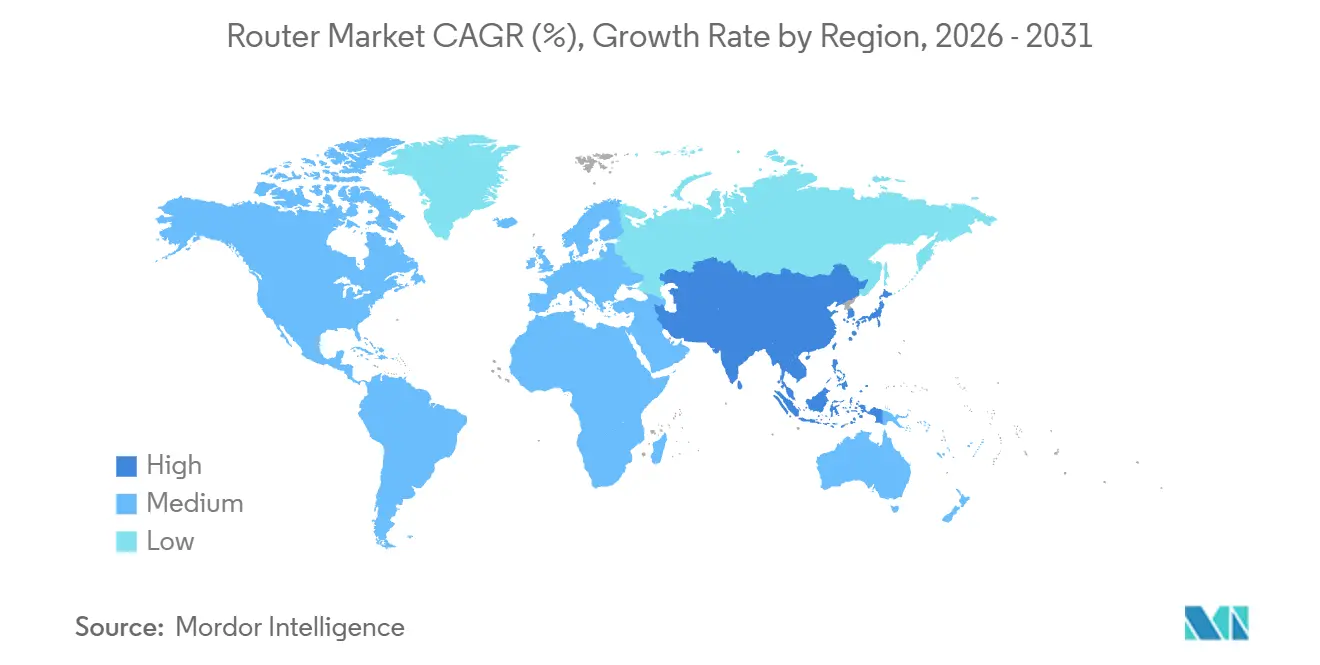

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

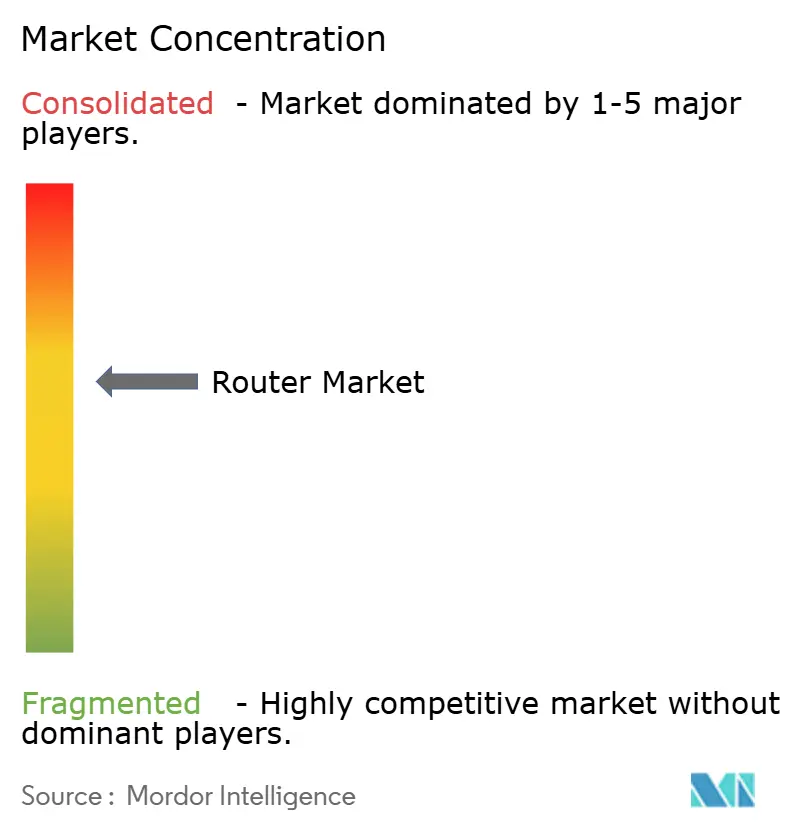

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Routers por Mordor Intelligence

Se proyecta que el tamaño del mercado de routers se expanda desde USD 22,36 mil millones en 2025 y USD 24,05 mil millones en 2026 hasta USD 35,47 mil millones en 2031, registrando una CAGR del 8,07% entre 2026 y 2031. La continua migración a la nube, los despliegues de fibra hasta las instalaciones y las necesidades de redes deterministas industriales están reformando las arquitecturas de enrutamiento en entornos de consumo, telecomunicaciones y manufactura. Las plataformas inalámbricas aún dominan el mercado de routers, aunque los modelos celulares preparados para 5G están captando la demanda incremental más rápida a medida que los proyectos piloto de redes privadas pasan a la producción a escala. Los sistemas de rendimiento medio para tráfico de 1 a 10 Gbps siguen siendo el pilar de los campus empresariales, mientras que los hiperescaladores ya están solicitando chasis de rendimiento ultraelevado que gestionan enlaces de 400 GbE y 800 GbE para clústeres de inteligencia artificial distribuida. A nivel regional, América del Norte se beneficia de los programas de confianza cero y las subvenciones para la equidad en banda ancha, mientras que Asia-Pacífico lidera el crecimiento impulsado por los densos despliegues de 5G y las inversiones en ciudades inteligentes. La intensidad competitiva está aumentando a medida que los consorcios de estándares abiertos promueven software desagregado y erosionan los márgenes de los proveedores establecidos, aunque las pilas de gestión ricas en funciones y la seguridad integrada siguen siendo barreras defensivas efectivas para los actores consolidados.

Conclusiones Clave del Informe

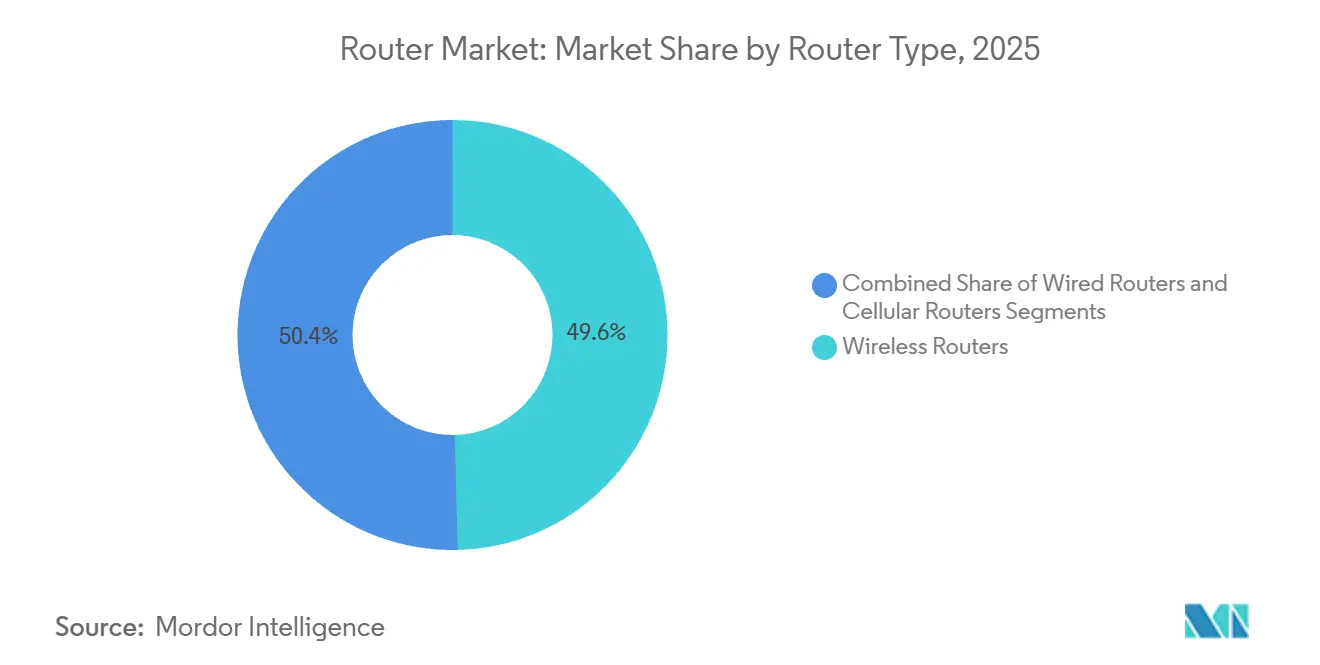

- Por tipo de router, los modelos inalámbricos representaron el 49,62% de la participación del mercado de routers en 2025, mientras que se proyecta que las plataformas celulares avancen a una CAGR del 11,24% hasta 2031.

- Por nivel de rendimiento, los sistemas de rendimiento medio representaron el 39,18% del tamaño del mercado de routers en 2025, mientras que se prevé que las plataformas de rendimiento ultraelevado por encima de 100 Gbps crezcan a una CAGR del 11,67% hasta 2031.

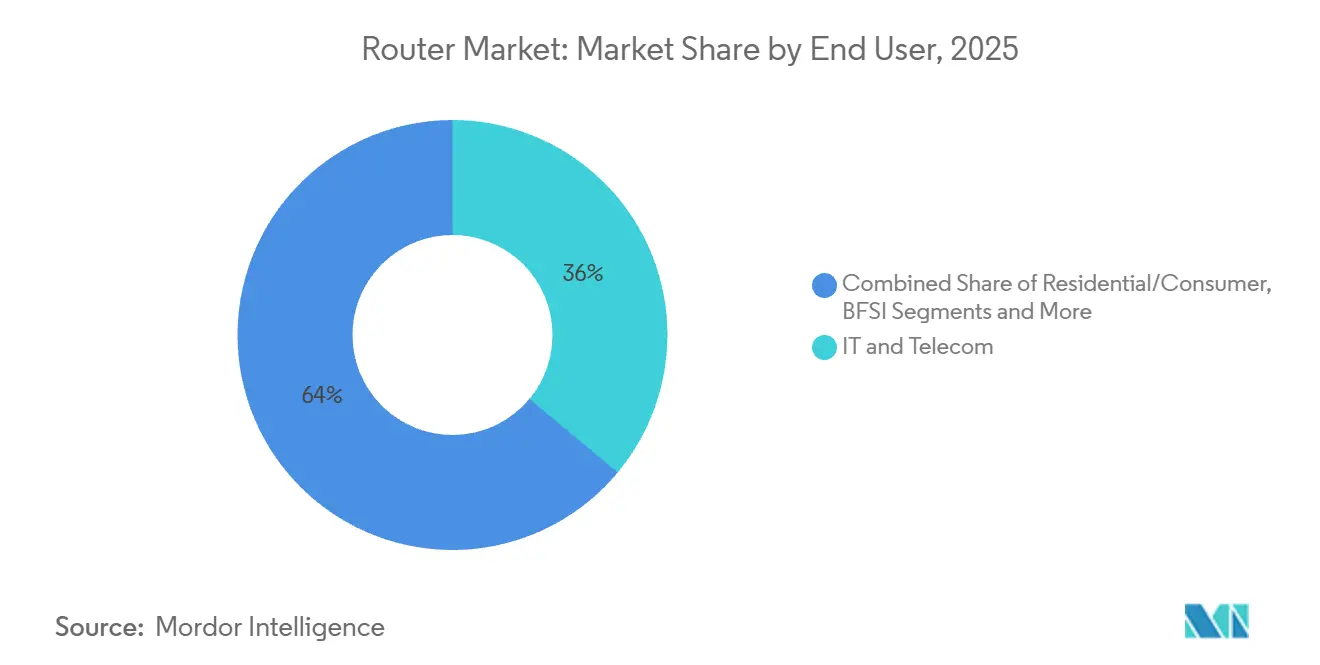

- Por usuario final, TI y telecomunicaciones lideraron con el 36,04% de la participación del mercado de routers en 2025, mientras que se pronostica que la manufactura se expanda a una CAGR del 9,94% hasta 2031.

- Por canal de ventas, los distribuidores y revendedores de valor agregado representaron el 46,35% del tamaño del mercado de routers en 2025, y se espera que los mercados en línea registren una CAGR del 10,28% hasta 2031.

- Por geografía, América del Norte concentró el 34,68% de la participación en ingresos en 2025, aunque Asia-Pacífico está en camino de registrar la CAGR más rápida del 10,36% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Routers

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Contratación Transfronteriza en la Economía Digital Pospandemia | +2.3% | Global, más fuerte en América del Norte y Europa con rápido crecimiento en Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Aceleración de la Adopción de Modelos de Trabajo Remoto y Fuerza Laboral Distribuida | +2.0% | Global, liderado por América del Norte y Europa Occidental | Corto a mediano plazo (≤ 4 años) |

| Mayor Escrutinio Regulatorio sobre la Clasificación de Trabajadores y el Cumplimiento Normativo | +1.7% | América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Creciente Preferencia por la Expansión Internacional con Activos Ligeros entre las Pymes | +1.5% | Asia-Pacífico, América Latina y Europa | Mediano plazo (2 a 4 años) |

| Expansión de Programas de Visa para Nómadas Digitales en Múltiples Países | +1.2% | Europa, Oriente Medio y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Integración de Plataformas de Tecnología de Recursos Humanos con Soluciones EOR | +0.9% | Global, más fuerte en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Penetración de Banda Ancha y Demanda de Redes Domésticas de Alta Velocidad

Las suscripciones de fibra hasta las instalaciones superaron el 44,6% de las líneas de banda ancha fija en las economías de la OCDE en 2024, elevando las expectativas de los hogares en cuanto al rendimiento Wi-Fi multigigabit. Los operadores también pronostican 350 millones de enlaces de acceso inalámbrico fijo para 2030, una cifra que requiere routers 5G exteriores robustecidos para evitar el cobre de última milla.[1]Ericsson, "Informe de Movilidad 2024," ericsson.com La disponibilidad de fibra completa superó el 69% de las instalaciones del Reino Unido en 2024, lo que llevó a los proveedores de servicios a incluir routers tribanda Wi-Fi 6E con planes de gigabit. Los nuevos gateways residenciales integran por tanto motores avanzados de QoS que priorizan el tráfico sensible a la latencia, como los juegos en la nube y las videoconferencias. El resultado es un mercado de routers bifurcado: sistemas mesh premium para hogares con fibra y gateways celulares para regiones desatendidas, cada uno con modelos únicos de cadena de suministro, precios y soporte.

Proliferación de Servicios en la Nube que Requieren Enrutamiento Empresarial Avanzado

La adopción híbrida y multinube está obligando a las empresas a renovar el enrutamiento de sucursales y centros de datos para que las superposiciones SD-WAN, la conmutación por error automatizada y la selección de rutas según la aplicación funcionen sin problemas en nubes públicas y privadas. Cloud OnRamp de Cisco ofrece enrutamiento basado en intención hacia AWS, Azure y Google Cloud sin configuración manual de BGP. CloudEOS de Arista extiende una segmentación coherente entre entornos locales y en la nube, reduciendo la carga operativa para los equipos de DevOps. Palo Alto Networks ha fusionado el enrutamiento con la seguridad de confianza cero en un único dispositivo que reduce el TCO de las sucursales y acelera el despliegue. La demanda se está desplazando por tanto hacia routers con inspección profunda de paquetes y análisis de tráfico cifrado, lo que lleva a los proveedores a monetizar el software integrado mucho más que los recuentos de puertos brutos.

Rápida Adopción de los Estándares Wi-Fi 6 y Wi-Fi 7

Los envíos masivos de routers Wi-Fi 6E durante 2024 y 2025 aportaron latencia inferior a 5 milisegundos y mayor rendimiento para auriculares de RA/RV y sensores industriales. La certificación temprana de Wi-Fi 7 en 2024 desbloqueó canales de 320 MHz y 4K-QAM, permitiendo velocidades teóricas superiores a 40 Gbps. Las especificaciones OpenLAN del Telecom Infra Project en 2025 catalizaron aún más los diseños desagregados que permiten a los operadores combinar unidades de radio y pilas de software a voluntad. Aunque la adopción empresarial lidera, la demanda premium de los consumidores está emergiendo entre los primeros adoptantes que buscan kits mesh preparados para el futuro para cargas de trabajo del metaverso. Los proveedores que combinan rápidamente radios Wi-Fi 7 con gestión alojada en la nube y complementos de ciberseguridad están posicionados para ganar cuota a pesar de la inevitable mercantilización del hardware independiente.

Surgimiento de la Computación en el Borde de Acceso Múltiple que Impulsa los Micro-Routers de Borde

Las especificaciones MEC de ETSI requieren routers de baja latencia en sitios de celdas e instalaciones empresariales para que el tráfico pueda procesarse localmente en lugar de ser enviado de vuelta a los centros de datos regionales.[2]Instituto Europeo de Normas de Telecomunicaciones, "Especificaciones MEC," etsi.org La versión 17 de 3GPP añade ganchos de orquestación detallados entre las funciones del plano de usuario 5G y los routers de borde, haciendo factible una latencia inferior a 10 milisegundos para vehículos autónomos y cirugía remota. Nokia pilotó plataformas MEC con fabricantes de equipos originales del sector automotriz en 2025, incorporando routers con conciencia de segmentación que priorizan la telemetría de prevención de colisiones. Cisco ha robustecido sus routers industriales para sitios de petróleo y gas peligrosos, donde el análisis de sensores en tiempo real mejora la eficiencia de perforación. A medida que la aceleración de cómputo se traslada a los routers a través de FPGAs y GPUs, el límite tradicional entre redes y cómputo en el borde se difumina, desbloqueando nuevas fuentes de ingresos para los proveedores que dominan ambos dominios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Divergentes de Seguridad Social y Laboral que Aumentan la Complejidad del Cumplimiento | -1.60% | Global, más complejo en Europa y América Latina | Mediano plazo (2 a 4 años) |

| Alto Costo de los Servicios EOR en Comparación con la Contratación Local en Mercados de Bajo Costo | -1.30% | Asia-Pacífico, África y América Latina | Mediano plazo (2 a 4 años) |

| Conciencia y Confianza Limitadas en el Modelo EOR en Economías Emergentes | -1.10% | África, Sudeste Asiático y partes de Oriente Medio | Largo plazo (≥ 4 años) |

| Restricciones de Privacidad de Datos y Transferencia Transfronteriza de Datos | -0.90% | Europa (RGPD), China y Oriente Medio | Mediano plazo (2 a 4 años) |

| Riesgo de Establecimiento Permanente y Responsabilidades por Clasificación Incorrecta | -0.70% | América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez en la Cadena de Suministro y Volatilidad en los Precios de los Semiconductores

Los plazos de entrega de los ASIC de enrutamiento se extendieron a 52 semanas a finales de 2024, postergando los ciclos de renovación empresarial y elevando las tarifas de expedición que erosionaron los márgenes. Broadcom proyectó que el silicio de redes relacionado con la inteligencia artificial superaría los USD 100 mil millones para 2027, enfrentando a los hiperescaladores contra los fabricantes de equipos de red por la limitada capacidad de nodos avanzados. Cisco reveló menores ingresos por hardware en el ejercicio fiscal 2024 al desviar piezas escasas hacia paquetes de software de alto margen. Arista aseguró contratos de obleas a varios años para mantener un crecimiento interanual del 20% a pesar de las escaseces. Los diseños basados en chiplets pueden diversificar el suministro, pero aumentan la complejidad de las pruebas y dejan a los proveedores más pequeños expuestos a shocks de asignación durante los picos de demanda.

Intensa Competencia de Precios que Mercantiliza los Routers de Consumo

Los fabricantes de diseño original chinos ahora ofrecen routers Wi-Fi 6 de doble banda por debajo de USD 50, socavando a las marcas establecidas hasta en un 40%. Los dispositivos de marca blanca y los gateways incluidos por los ISP erosionan la lealtad a la marca del consumidor, especialmente en mercados sensibles al precio en el Sudeste Asiático. Los proveedores premium, por tanto, incluyen controles parentales, suscripciones de seguridad y gestión en la nube, aunque las tasas de adopción se mantienen por debajo del 15% de las unidades enviadas. El hardware suministrado por los ISP ya cubre aproximadamente el 60% de los hogares de América del Norte y Europa, limitando el espacio en los estantes minoristas. La rentabilidad se concentra en consecuencia en los kits mesh de alta gama, un nicho que no puede compensar la erosión de los márgenes en el segmento de entrada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Router: Las Plataformas Celulares Ganan Terreno

Los routers inalámbricos, aunque aún lideran con el 49,62% de la participación del mercado de routers en 2025, ahora enfrentan un crecimiento más lento a medida que la penetración de fibra urbana se acerca a la saturación. Las plataformas celulares captaron una atención creciente en el mercado de routers a medida que los proyectos piloto de redes privadas 5G se convirtieron en despliegues comerciales completos. Se pronostica que los routers celulares crezcan a una CAGR del 11,24% hasta 2031, superando a todas las demás categorías. Anclan la automatización de almacenes, la telemetría minera y la iluminación de ciudades inteligentes, donde los enlaces cableados resultan poco prácticos. La Asociación GSM contabilizó más de 1.000 redes privadas 5G comerciales en 2024, cada una desplegando múltiples gateways celulares para conectividad de baja latencia.

La competencia se intensifica a medida que los proveedores integran eSIM y módems 5G en routers inalámbricos de grado empresarial, ofreciendo conmutación por error automática cuando las líneas fijas fallan. El portafolio 2025 de Cradlepoint añadió soporte de segmentación de red para dividir el ancho de banda entre la telemática y el Wi-Fi de pasajeros.[3]Cradlepoint, "Router 5G-Avanzado," cradlepoint.com Teltonika y Digi International lanzaron dispositivos robustos calificados para usos ferroviarios y marítimos, ampliando el tamaño del mercado de routers direccionable para despliegues con prioridad celular. El apoyo regulatorio para APIs abiertas bajo las iniciativas del Telecom Infra Project reduce los costos de cambio, amplificando el software como el verdadero diferenciador entre los competidores de la industria de routers.

Por Nivel de Rendimiento: El Rendimiento Ultraelevado se Dispara

Los hiperescaladores y los operadores de telecomunicaciones están impulsando una demanda de dos dígitos para routers que superan los 100 Gbps, un subsegmento que se espera registre una CAGR del 11,67% hasta 2031. Las líneas 7800R4 de Arista y PTX10000 de Juniper ilustran conjuntamente el valor premium que los compradores otorgan a la densidad por unidad de rack y la latencia de submicrosegundo. En contraste, los routers de rendimiento medio representaron el 39,18% de la participación del mercado de routers en 2025, sustentando los núcleos de campus y los puntos de presencia regionales donde el equilibrio entre costo y funcionalidades es suficiente.

Los routers de bajo rendimiento por debajo de 1 Gbps aún se envían en volumen a pequeñas oficinas, aunque la historia de crecimiento del tamaño del mercado de routers se concentra en los niveles alto y ultraelevado a medida que las cargas de trabajo de inteligencia artificial disparan el tráfico este-oeste. La serie 8000 de Cisco integró fotónica de silicio para reducir la energía por bit, alineándose con las normas europeas de potencia en reposo. El enfoque de óptica coherente de Nokia permite a los operadores consolidar el enrutamiento y el transporte, conservando presupuestos de energía y espacio en rack. Los proveedores que optimizan el almacenamiento en búfer de paquetes y los algoritmos de congestión para el tráfico de inteligencia artificial en ráfagas capturarán una cuota desproporcionada a medida que 800 GbE se convierta en el estándar dentro de los centros de datos.

Por Usuario Final: La Manufactura Acelera la Adopción

Los actores de TI y telecomunicaciones retuvieron el 36,04% de la participación del mercado de routers en 2025, debido a las actualizaciones de la red troncal para la segmentación 5G y la banda ancha móvil mejorada. Sin embargo, se proyecta que la manufactura registre una CAGR del 9,94% entre 2026 y 2031, elevando su porción del tamaño del mercado de routers a medida que las fábricas automotrices y de semiconductores persiguen redes deterministas. Los perfiles IEC 60802 hacen obligatoria la red sensible al tiempo para brazos robóticos y cámaras de metrología, impulsando la demanda de routers capaces de presupuestos de fluctuación de submilisegundo.[4]IEC, "IEC/IEEE 60802," iec.ch

Gigantes industriales como Siemens y ABB ahora integran inspección de ciberseguridad y detección de anomalías en los routers de planta para frustrar el ransomware. Mientras tanto, la asociación de Rockwell Automation con Cisco empaqueta funciones Ethernet convergidas y TSN para los fabricantes de automóviles que desean armonizar el tráfico de tecnología operativa y TI. A medida que la Industria 4.0 se expande, los proveedores de la industria de routers deben adaptar la certificación, el soporte y las garantías de ciclo de vida a los entornos de manufactura de misión crítica.

Por Canal de Ventas: Los Mercados en Línea Amplían su Alcance

Los distribuidores y revendedores de valor agregado controlaron el 46,35% del tamaño del mercado de routers en 2025, respaldando despliegues complejos con financiamiento, preparación y servicios de diseño multifabricante. Aun así, se proyecta que los mercados en línea crezcan a una tasa anual del 10,28% hasta 2031, impulsados por pequeñas empresas que compran dispositivos gestionados en la nube basados en suscripción que llegan al día siguiente. El aprovisionamiento simplificado sin intervención reduce las barreras técnicas, permitiendo que los gerentes de adquisiciones, en lugar de los arquitectos de red, finalicen las compras.

Los hiperescaladores también están incursionando en el acceso de última milla. El Proyecto Kuiper de Amazon incluye servicio satelital con routers de matriz en fase para suscriptores rurales, insertando un nuevo competidor verticalmente integrado en el mercado de routers. Los revendedores de valor agregado contrarrestan añadiendo servicios gestionados sobre el hardware, desplazando los ingresos hacia tarifas recurrentes. El respaldo regulatorio al hardware de estándares abiertos impulsa a los distribuidores a seleccionar tarjetas de línea de caja blanca e imágenes de software, comprimiendo los márgenes de los proveedores incluso cuando los volúmenes totales de la industria de routers aumentan.

Análisis Geográfico

América del Norte retuvo el 34,68% de los ingresos de 2025 en el mercado de routers, ya que los mandatos de confianza cero y los subsidios para la equidad en banda ancha mantuvieron a las empresas y los ISP actualizando a gateways multigigabit. Los flujos de financiamiento federal aceleran las construcciones de fibra en condados desatendidos, estimulando la demanda de routers en las capas de consumo y agregación de operadores. Mientras tanto, los operadores de centros de datos en la región de América del Norte están incorporando estructuras de 400 GbE para acomodar clústeres de entrenamiento de inteligencia artificial, reforzando los pedidos de chasis de rendimiento ultraelevado.

Asia-Pacífico es el motor de crecimiento del mercado de routers, con pronóstico de registrar una CAGR del 10,36% de 2026 a 2031. China ya había erigido 3,95 millones de estaciones base 5G para 2024 y está probando funciones 5G-Avanzado que demandan routers de borde con conciencia de segmentación y dirección de tráfico basada en inteligencia artificial. La Misión de Ciudades Inteligentes de India añadió routers de borde municipales para la gestión del tráfico, el análisis de video y la medición automatizada de servicios públicos, ampliando el tamaño del mercado de routers regional. Actores emergentes como Huawei están enviando routers optimizados en energía mejorados con inteligencia artificial para adaptarse a los estrictos límites energéticos en metrópolis densas.

Europa hace hincapié en la sostenibilidad. El Código de Conducta de la Comisión Europea sobre el Consumo de Energía de Equipos de Banda Ancha y el Reglamento de Modo de Espera 2023/826 imponen límites de potencia en reposo que desencadenan el rediseño de los circuitos de gestión de energía en los nuevos modelos.[5]Comisión Europea, "Reglamento de Modo de Espera 2023/826," ec.europa.eu Los operadores en Alemania, Francia y España ahora incluyen dispositivos de rendimiento medio más eficientes en los contratos de fibra empresarial, mientras que los operadores de centros de datos incorporan routers de fotónica de silicio para alinearse con los presupuestos de carbono. América del Sur y África dependen en gran medida de los routers celulares para el acceso inalámbrico fijo, evitando las costosas construcciones de fibra intensivas en capital. La Unión Internacional de Telecomunicaciones registró un crecimiento interanual del 8% en las líneas de banda ancha fija de los mercados en desarrollo durante 2024, confirmando la necesidad continua de routers rentables que combinen el backhaul Ethernet con enlaces LTE o 5G.

Panorama Competitivo

El mercado de routers muestra una concentración moderada, con los cinco principales proveedores representando una participación sustancial de los ingresos de 2025. Cisco Systems salvaguarda su liderazgo al incluir funciones SD-WAN, firewall y confianza cero en dispositivos integrados que simplifican el despliegue en sucursales. Arista Networks explota la demanda de hiperescala para 800 GbE con sistemas de latencia inferior a 500 nanosegundos, conquistando una cuota en las estructuras de inteligencia artificial este-oeste. Juniper Networks acordó una adquisición por USD 14 mil millones por parte de Hewlett Packard Enterprise en enero de 2024, fusionando el enrutamiento nativo de inteligencia artificial con las plataformas de nube en el borde de HPE.

El impulso de las cajas blancas continúa bajo el plan OpenLAN del Telecom Infra Project, permitiendo a los operadores desagregar hardware y software, lo que comprime los márgenes brutos de los actores establecidos. Competidores más pequeños como MikroTik y Ubiquiti aprovechan el comercio electrónico directo al cliente para socavar los precios de lista de los actores establecidos hasta en un 50%, atrayendo a pequeñas y medianas empresas que valoran la asequibilidad por encima del soporte de grado empresarial.

La diferenciación tecnológica está pasando de los ASIC propietarios a la automatización de software, la detección de amenazas y el análisis basado en inteligencia artificial, a medida que el silicio comercial de Broadcom y Marvell Technology nivela las diferencias de rendimiento bruto. Los proveedores que dominen los servicios de ciclo de vida, las suscripciones de seguridad y la orquestación nativa en la nube defenderán su cuota incluso cuando los márgenes de hardware se compriman, mientras que el aumento de las inversiones en observabilidad de redes impulsada por inteligencia artificial y las redes basadas en intención se espera que redefina aún más el posicionamiento competitivo.

Líderes de la Industria de Routers

-

Cisco Systems Inc.

-

Huawei Technologies Co Ltd.

-

Nokia Corporation

-

Hewlett Packard Enterprise Company

-

Arista Networks Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Cisco Systems lanzó su chip de redes de inteligencia artificial Silicon One G300 junto con un nuevo router diseñado para acelerar el tráfico de centros de datos y mejorar la eficiencia de las cargas de trabajo de inteligencia artificial hasta en un 28%.

- Febrero de 2026: Hewlett Packard Enterprise presentó los nuevos routers de la serie PTX de Juniper Networks (incluido el PTX12000) con hasta un 49% mejor eficiencia energética y capacidad lista para 800G/1,6T para infraestructura de red impulsada por inteligencia artificial.

- Febrero de 2026: Arista Networks reportó un fuerte impulso en el enrutamiento y la conmutación impulsados por inteligencia artificial, con la demanda empresarial y de hiperescala acelerando el crecimiento de los ingresos y reforzando su posición en las redes Ethernet de alto rendimiento.

- Enero de 2026: Cisco Systems delineó su estrategia para 2026 centrada en la infraestructura de redes lista para inteligencia artificial, enfatizando las innovaciones de enrutamiento para soportar el crecimiento exponencial en el tráfico de datos de inteligencia artificial y la nube.

Alcance del Informe Global del Mercado de Routers

El mercado de routers se refiere a los ingresos generados por la venta de dispositivos que dirigen y gestionan el tráfico de datos entre diferentes redes, habilitando la conectividad en hogares, empresas, centros de datos e infraestructuras de telecomunicaciones. Los routers determinan las rutas óptimas para la transmisión de datos y son esenciales para conectar redes locales a redes externas como internet, plataformas en la nube y entornos WAN privados. El mercado incluye routers cableados, inalámbricos y celulares en niveles de rendimiento que van desde dispositivos de consumo de bajo rendimiento hasta routers de núcleo e hiperescala de alta capacidad que superan los 100 Gbps.

El Informe del Mercado de Routers está Segmentado por Tipo de Router (Routers Cableados, Routers Inalámbricos y Routers Celulares), Nivel de Rendimiento (Bajo Rendimiento, Rendimiento Medio, Alto Rendimiento y Rendimiento Ultraelevado), Usuario Final (Residencial/Consumidor, TI y Telecomunicaciones, BFSI, Gobierno y Defensa, Manufactura, Transporte y Logística, y Otros Usuarios Finales), Canal de Ventas (Mercados en Línea, Ventas Directas y Distribuidores/Revendedores de Valor Agregado), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Routers Cableados |

| Routers Inalámbricos |

| Routers Celulares |

| Bajo Rendimiento (< 1 Gbps) |

| Rendimiento Medio (1-10 Gbps) |

| Alto Rendimiento (10-100 Gbps) |

| Rendimiento Ultraelevado (> 100 Gbps) |

| Residencial/Consumidor |

| TI y Telecomunicaciones |

| BFSI |

| Gobierno y Defensa |

| Manufactura |

| Transporte y Logística |

| Otros Usuarios Finales |

| Mercados en Línea |

| Ventas Directas |

| Distribuidores/Revendedores de Valor Agregado |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo de Router | Routers Cableados | |

| Routers Inalámbricos | ||

| Routers Celulares | ||

| Por Nivel de Rendimiento | Bajo Rendimiento (< 1 Gbps) | |

| Rendimiento Medio (1-10 Gbps) | ||

| Alto Rendimiento (10-100 Gbps) | ||

| Rendimiento Ultraelevado (> 100 Gbps) | ||

| Por Usuario Final | Residencial/Consumidor | |

| TI y Telecomunicaciones | ||

| BFSI | ||

| Gobierno y Defensa | ||

| Manufactura | ||

| Transporte y Logística | ||

| Otros Usuarios Finales | ||

| Por Canal de Ventas | Mercados en Línea | |

| Ventas Directas | ||

| Distribuidores/Revendedores de Valor Agregado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de routers?

El tamaño del mercado de routers es de USD 24,05 mil millones en 2026 y se proyecta que alcance USD 35,47 mil millones para 2031, reflejando una CAGR del 8,07% (Mordor Intelligence).

¿Qué segmento de routers se está expandiendo más rápidamente?

Se anticipa que los routers celulares registren la CAGR más alta del 11,24% hasta 2031 a medida que las empresas escalan las redes privadas 5G (Mordor Intelligence).

¿Qué nivel de rendimiento domina las actualizaciones empresariales?

Los sistemas de rendimiento medio que gestionan tráfico de 1 a 10 Gbps representan el 39,18% de los ingresos de 2025, aunque las plataformas de rendimiento ultraelevado por encima de 100 Gbps son las de más rápido crecimiento con una CAGR del 11,67% (Mordor Intelligence).

¿Qué región contribuirá más al crecimiento futuro?

Se pronostica que Asia-Pacífico avance a una CAGR del 10,36% entre 2026 y 2031, impulsada por la densa infraestructura 5G y los proyectos de ciudades inteligentes (Mordor Intelligence).

¿Qué canal está ganando participación en las ventas de routers?

Se prevé que los mercados en línea crezcan a una tasa anual del 10,28% hasta 2031 a medida que las pequeñas empresas prefieren dispositivos gestionados en la nube basados en suscripción (Mordor Intelligence).

Última actualización de la página el: