Tamaño y Participación del Mercado de Implantes Cerebrales

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

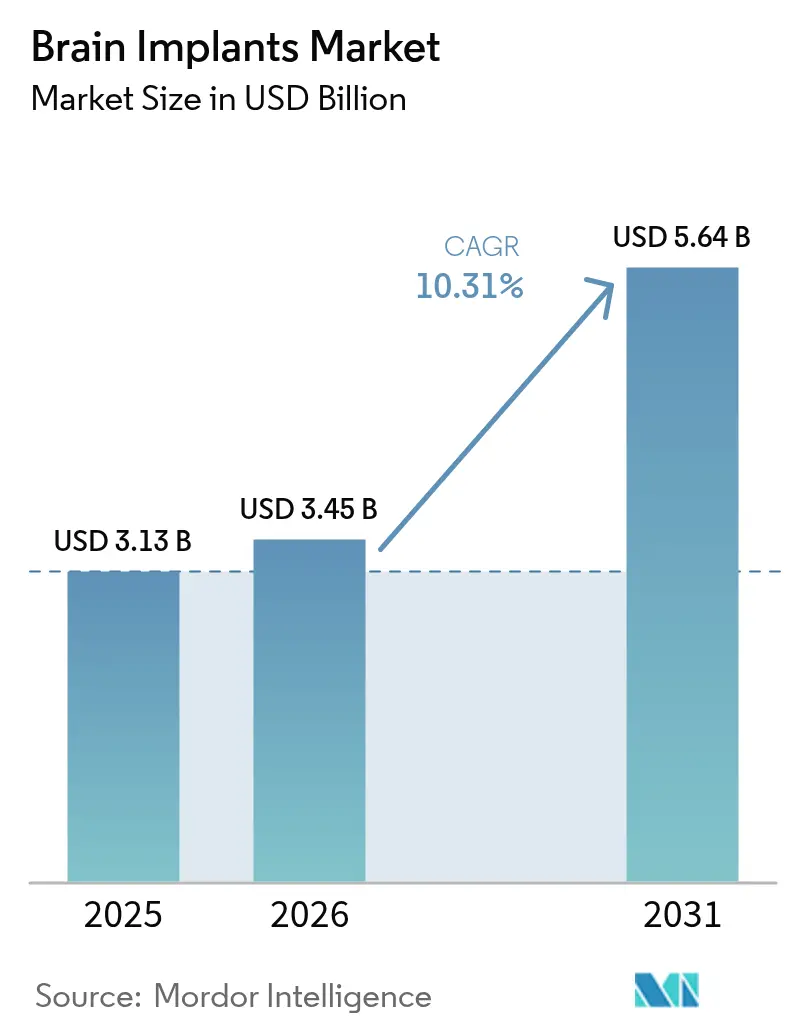

| Tamaño del Mercado (2026) | 3.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Implantes Cerebrales por Mordor Intelligence

El tamaño del mercado de implantes cerebrales fue valorado en USD 3,13 mil millones en 2025 y se estima que crecerá desde USD 3,45 mil millones en 2026 hasta alcanzar USD 5,64 mil millones en 2031, a una CAGR del 10,31% durante el período de pronóstico (2026-2031). La mayor aceptación por parte de los pagadores, la miniaturización de sensores y los sistemas de circuito cerrado habilitados por IA están redefiniendo colectivamente las estrategias de neurointervención, creando nuevas vías para la estimulación cerebral profunda (ECP), la estimulación del nervio vago (ENV) y las soluciones emergentes de interfaz cerebro-computadora (ICC). Los actores del mercado integran de manera agresiva electrodos de grafeno y recubrimientos biocompatibles para extender la longevidad de los dispositivos, mientras que los arreglos de microelectrodos flexibles reducen el trauma tisular y aceleran la recuperación postoperatoria. Las entradas de capital de riesgo —lideradas por rondas de nueve cifras como la recaudación de USD 200 millones de Blackrock Neurotech— validan la preparación comercial en varias categorías terapéuticas.[1]FinSMEs, "Blackrock Neurotech recauda USD 200M," finsmes.comMientras tanto, las vías de aprobación acelerada del Dispositivo Innovador de la FDA y del Reglamento de Dispositivos Médicos de la UE continúan comprimiendo los plazos de aprobación para las tecnologías neurales de próxima generación y consolidan la posición de liderazgo de América del Norte, incluso cuando Asia-Pacífico acelera la adopción a nivel sistémico.

Conclusiones Clave del Informe

- Por tipo de producto, los estimuladores cerebrales profundos lideraron con el 42,10% de la participación del mercado de implantes cerebrales en 2025, mientras que los estimuladores del nervio vago avanzan a una CAGR del 11,22% hasta 2031.

- Por tecnología, los enfoques quirúrgicos invasivos capturaron el 70,85% de la participación del mercado de implantes cerebrales en 2025; los métodos percutáneos mínimamente invasivos registran el crecimiento más rápido con una CAGR del 11,74%.

- Por aplicación, el dolor crónico representó el 32,40% de la participación del tamaño del mercado de implantes cerebrales en 2025, mientras que la terapia para la enfermedad de Parkinson se prevé que se expanda a una CAGR del 11,29% hasta 2031.

- Por usuario final, los hospitales y centros de neurocirugía mantuvieron el 58,10% de la participación en 2025; los centros quirúrgicos ambulatorios exhiben la CAGR proyectada más alta del 11,95%.

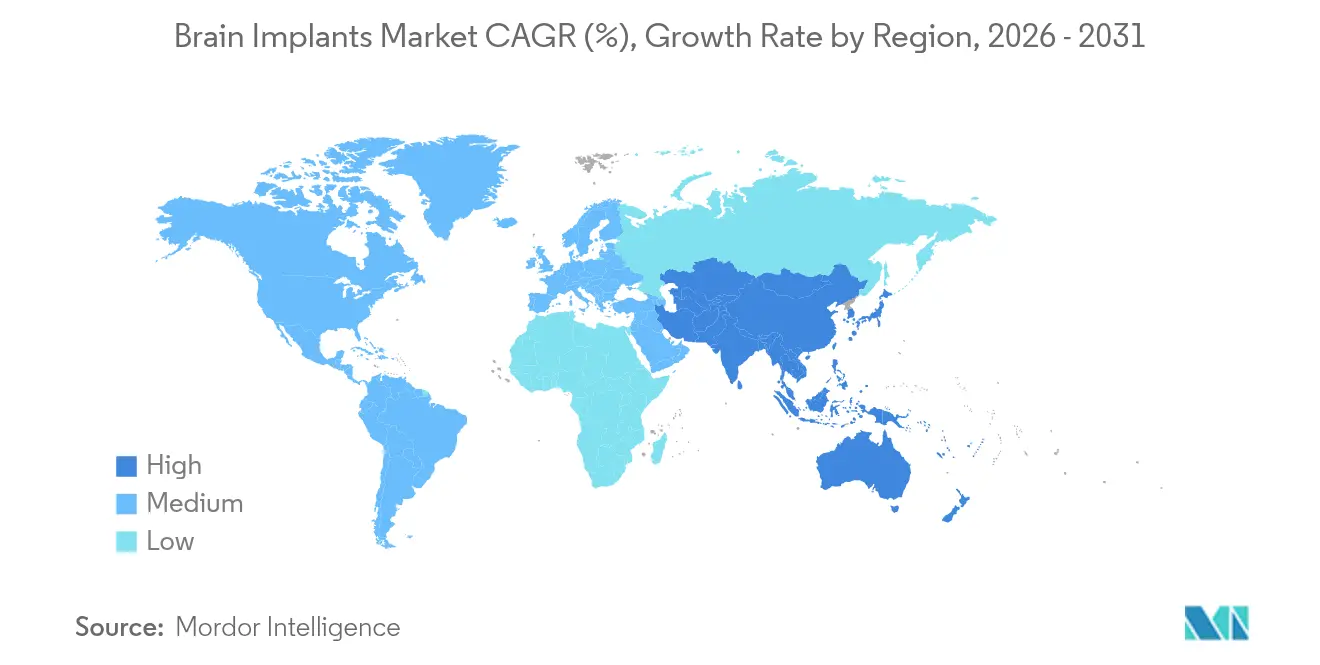

- Por geografía, América del Norte retuvo el 52,70% de la participación del mercado de implantes cerebrales en 2025, aunque Asia-Pacífico está en camino de registrar una CAGR del 12,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Implantes Cerebrales*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de trastornos neurodegenerativos y del movimiento | +2.3% | Global; concentrado en América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Avances en miniaturización y tecnología de circuito cerrado | +1.8% | América del Norte y UE; rápida adopción en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión favorable del reembolso en EE. UU./UE | +1.2% | América del Norte y UE; efecto secundario en mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Algoritmos de estimulación adaptativa impulsados por IA | +0.9% | Adopción temprana en mercados desarrollados a nivel mundial | Corto plazo (≤ 2 años) |

| Vías de aprobación acelerada del Dispositivo Innovador de la FDA y del Reglamento de Dispositivos Médicos de la UE | +0.7% | América del Norte y UE; estableciendo estándares globales | Corto plazo (≤ 2 años) |

| Auge en la megafinanciación de neurotecnología y actividad de capital de riesgo | +0.6% | Global; centros de inversión en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos Neurodegenerativos y del Movimiento

Los casos globales de enfermedad de Parkinson están en camino de alcanzar 25,2 millones para 2050, duplicando la carga actual y ampliando el grupo de candidatos para la estimulación cerebral profunda. La epilepsia resistente a fármacos ya afecta a 10,1 millones de personas que siguen siendo elegibles para intervención quirúrgica, mientras que la depresión resistente al tratamiento continúa impulsando la adopción de dispositivos psiquiátricos. La demografía envejecida en los mercados desarrollados y la mejora de los recursos diagnósticos en las economías emergentes se combinan para garantizar volúmenes de procedimientos consistentes. Estudios de salud económica mostraron que los procedimientos de estimulación cerebral profunda en 2024 generaron ahorros de USD 20.000–35.000 por paciente al año en costos de medicación, manteniendo el gasto total por debajo de los umbrales de costo-efectividad comúnmente aceptados.

Avances en Miniaturización y Tecnología de Circuito Cerrado

Los electrodos de grafeno y los metales nanoporosos han reducido el tamaño de los implantes hasta en un 70%, mejorando la fidelidad de la señal y reduciendo la inflamación postquirúrgica. Las baterías ahora duran más gracias a los procesadores neuromórficos que reducen el consumo de energía, con plataformas recargables como el sistema Infinity de estimulación cerebral profunda de Abbott que permiten actualizaciones de parámetros mediante teléfono inteligente.[2]Fuente: Abbott Laboratories, "Resumen del Producto del Sistema Infinity de Estimulación Cerebral Profunda," abbott.com El firmware de aprendizaje automático integrado en el dispositivo ajusta la estimulación en tiempo real, trasladando la terapia de configuraciones estáticas a protocolos dinámicos y específicos para cada paciente. Estos avances aceleran colectivamente la recuperación ambulatoria, elevan la eficacia a largo plazo y fomentan una mayor aceptación por parte de los médicos.

Expansión Favorable del Reembolso en EE. UU./UE

Medicare amplió la cobertura de estimulación cerebral profunda para incluir el temblor esencial y la distonía, añadiendo códigos de facturación específicos que agilizan el procesamiento de reclamaciones. Los organismos europeos de evaluación de tecnologías sanitarias aplican ahora marcos basados en el valor que capturan los ahorros de por vida derivados de la reducción de la farmacoterapia, impulsando la alineación de los pagadores en Francia, Alemania y el Reino Unido. Los programas piloto que evalúan la cobertura de la neuroestimulación relacionada con la depresión podrían desbloquear poblaciones objetivo considerables una vez finalizados, reforzando la previsibilidad de ingresos tanto para los fabricantes de dispositivos como para los hospitales.

Algoritmos de Estimulación Adaptativa Impulsados por IA

La interfaz cerebro-computadora de Synchron integra modelos de lenguaje de gran escala para traducir la intención neural en comandos para dispositivos externos en pacientes con pérdida grave de movilidad. Los análisis en tiempo real refinan el ancho de pulso, la amplitud y la frecuencia en función de la retroalimentación intracortical, reduciendo las visitas de programación manual. Los modelos fundacionales emergentes para la decodificación de señales neurales prometen una calibración estandarizada en diversas anatomías de pacientes, lo que puede reducir el tiempo de entrenamiento y ampliar la adopción por parte de los médicos. El cifrado integrado mitiga simultáneamente los riesgos de privacidad al tiempo que permite la teleprogramación segura.

Análisis del Impacto de las Restricciones del Mercado de Implantes Cerebrales*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo del dispositivo y del procedimiento quirúrgico | -1.1% | Global; pronunciado en sistemas de salud sensibles al costo y emergentes | Largo plazo (≥ 4 años) |

| Evidencia clínica a largo plazo limitada en algunas indicaciones | -0.7% | Mundial; mayor escrutinio en mercados impulsados por la evidencia | Mediano plazo (2-4 años) |

| Preocupaciones de ciberseguridad y privacidad de datos | -0.6% | Global; mayor enfoque en la UE y estados de Asia-Pacífico centrados en la privacidad | Mediano plazo (2-4 años) |

| Escasez de neurocirujanos especializados | -0.8% | Regiones emergentes, especialmente el Sudeste Asiático, África, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Dispositivo y del Procedimiento Quirúrgico

Un episodio completo de estimulación cerebral profunda, incluido el hardware, la cirugía y la programación del primer año, oscila entre USD 140.000 y 190.000, con mantenimiento de seguimiento de USD 4.500–7.800 por año. En muchos países emergentes, estos honorarios superan el ingreso familiar anual, lo que limita la penetración. La contratación basada en el valor entre proveedores y fabricantes está evolucionando, aunque sigue limitada a un puñado de entornos de altos ingresos, prolongando la brecha de asequibilidad.

Preocupaciones de Ciberseguridad y Privacidad de Datos

Las interfaces inalámbricas basadas en Bluetooth LE y Wi-Fi simplifican la programación remota, pero presentan riesgos de "secuestro cerebral" si no están protegidas. La nueva guía de la FDA exige comunicación cifrada y autenticación multifactor para los dispositivos neurales, lo que añade complejidad de diseño y costo. El Reglamento General de Protección de Datos de la UE introduce normas estrictas de consentimiento y portabilidad de datos, lo que obliga a los fabricantes a incorporar características de cumplimiento desde las primeras etapas del ciclo de vida del producto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Implantes Cerebrales

Por Tipo de Producto:

Los Estimuladores Cerebrales Profundos Mantienen el Liderazgo en Medio de un Rápido Crecimiento de los Estimuladores del Nervio VagoLos estimuladores cerebrales profundos mantuvieron una destacada participación del 42,10% del mercado de implantes cerebrales en 2025, respaldados por tres décadas de evidencia clínica para el Parkinson, el temblor esencial y la distonía. Se han colocado más de 160.000 implantes en todo el mundo, lo que otorga a esta modalidad una familiaridad procedimental sin igual entre cirujanos y pagadores. El crecimiento global se mantiene saludable a medida que nuevas indicaciones, como el trastorno obsesivo-compulsivo, superan los ensayos fundamentales. Mientras tanto, los estimuladores de médula espinal mantienen volúmenes sólidos en casos de dolor crónico y neuropatía diabética, diversificando aún más los flujos de ingresos para los actores establecidos.

Los estimuladores del nervio vago representan la oportunidad de mayor crecimiento, con una CAGR del 11,22% hasta 2031. La utilidad multifacética en epilepsia resistente a fármacos, depresión resistente al tratamiento y trastornos inflamatorios impulsa la adopción en múltiples especialidades. Los líderes tecnológicos están miniaturizando los generadores de pulsos y mejorando la durabilidad de los electrodos, lo que permite tiempos operativos más cortos y menos cirugías de revisión. En general, el mercado de implantes cerebrales sigue siendo liderado por la innovación de productos, con sistemas de estimulación cerebral profunda de circuito cerrado y neuroestimuladores de respuesta a convulsiones que amplían los casos de uso al tiempo que sostienen precios de venta promedio estables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología:

Los Procedimientos Invasivos Dominan, Aunque las Técnicas Mínimamente Invasivas se AceleranLa cirugía estereotáctica invasiva continúa representando el 70,85% del mercado de implantes cerebrales en 2025, gracias al posicionamiento preciso de los electrodos y a las vías de atención bien reembolsadas. Los metaanálisis que cubren cohortes de 2025 documentan eventos cerebrovasculares en el 2,71%, deterioro permanente en el 1,0% y mortalidad en el 0,4%, cifras que tranquilizan tanto a cirujanos como a reguladores. La adopción simultánea de navegación asistida por robot y guía por resonancia magnética de 3 Tesla mantiene las tasas de complicaciones en una trayectoria descendente.

Sin embargo, los enfoques mínimamente invasivos, como el Stentrode endovascular de Synchron, están ganando impulso con una CAGR proyectada del 11,74%. La implantación a través de la vena yugular elimina la craneotomía, reduce el tiempo del procedimiento y puede permitir la expansión hacia centros quirúrgicos ambulatorios. Los electrodos de polímero flexible recubiertos con agentes antiinflamatorios reducen las respuestas de cuerpo extraño, mientras que la entrega de acceso único disminuye los riesgos de infección. A medida que estas estrategias menos invasivas maduran, amplían los grupos de candidatos y aceleran los despliegues geográficos, impulsando el crecimiento incremental del volumen.

Por Aplicación:

El Dolor Crónico Lidera, la Terapia para el Parkinson Registra la Expansión más RápidaEl dolor crónico representa el 32,40% del total de procedimientos, impulsado por sólida evidencia que respalda la estimulación de médula espinal para el síndrome de cirugía de espalda fallida y el síndrome de dolor regional complejo. Las aprobaciones de la FDA para la neuropatía diabética han abierto nuevos canales de derivación, impulsando la utilización en clínicas de dolor y redes de salud integradas.

El tratamiento de la enfermedad de Parkinson es el segmento de mayor crecimiento con una CAGR del 11,29%. Los protocolos de intervención más temprana, la orientación refinada del núcleo subtalámico y las relaciones de costo-efectividad por debajo de USD 50.000 por año de vida ajustado por calidad sostienen la confianza de los pagadores. La epilepsia mantiene volúmenes estables a medida que los dispositivos de neuroestimulación de respuesta demuestran una reducción duradera de las convulsiones a lo largo de nueve años de seguimiento, mientras que los usos psiquiátricos —liderados por la depresión— se acercan a la inflexión comercial a medida que maduran los ensayos fundamentales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los Hospitales Continúan Dominando Mientras los Centros Ambulatorios Ganan TerrenoLos hospitales y centros de neurocirugía controlaron el 58,10% del volumen de procedimientos en 2025, lo que refleja las necesidades de infraestructura de las operaciones estereotácticas y la atención postoperatoria. Los marcos de reembolso maduros fomentan la facturación hospitalaria, y los equipos multidisciplinarios simplifican el manejo perioperatorio.

Los centros quirúrgicos ambulatorios registran la CAGR más alta del 11,95%, particularmente en los Estados Unidos, donde los pagadores incentivan entornos de menor costo y los dispositivos mínimamente invasivos acortan los períodos de observación. Las clínicas comunitarias de trastornos del movimiento están cada vez más equipadas para gestionar la programación y el mantenimiento de baterías, redistribuyendo aún más el seguimiento a largo plazo desde los hospitales terciarios hacia entornos ambulatorios.

Análisis Geográfico

Mercado de Implantes Cerebrales en América del Norte

América del Norte mantiene la primacía, contribuyendo con el 52,70% de los ingresos globales, respaldada por las vías de aprobación acelerada de la FDA, amplios fondos de capital y una cobertura de reembolso consolidada para múltiples indicaciones. Los hospitales de EE. UU. también se benefician de una alta concentración de neurocirujanos funcionales con formación de subespecialidad y de un floreciente ecosistema de empresas emergentes liderado por Neuralink, Precision Neuroscience y Synchron. Canadá amplifica los totales regionales a través de un seguro de salud universal que reconoce la ECP como médicamente necesaria para el Parkinson y el temblor esencial.

Mercados Europeos en General

Europa le sigue de cerca, respaldada por procesos coordinados de evaluación de tecnologías sanitarias y vías de revisión acelerada del Reglamento de Dispositivos Médicos de la UE que agilizan los implantes innovadores. Alemania, Francia y el Reino Unido albergan conjuntamente decenas de centros de excelencia en ECP y continúan pilotando reembolsos a gran escala de la ENV y la ENR. Los países nórdicos aprovechan los marcos de salud digital para respaldar la programación remota de la ECP, demostrando modelos eficientes de atención a larga distancia.

Mercado de Implantes Cerebrales en Asia-Pacífico, Oriente Medio y África, y América del Sur

Asia-Pacífico emerge como el corredor más dinámico con una perspectiva de CAGR del 12,11%. China invierte fuertemente en I+D en neurociencia y en la fabricación de dispositivos de alta gama, reduciendo la brecha tecnológica con sus pares occidentales. La envejecida población de Japón impulsa una fuerte demanda de soluciones para trastornos del movimiento, mientras que el seguro universal del país simplifica la adopción por parte de los pacientes. India, Corea del Sur y Australia completan el crecimiento regional combinando asociaciones público-privadas con investigación académica de vanguardia para impulsar el rendimiento de los ensayos clínicos. Oriente Medio y África, y América del Sur siguen siendo mercados incipientes pero prometedores. Los estados del CCG respaldan centros neuroquirúrgicos emblemáticos como parte de sus agendas nacionales de innovación en salud, mientras que Brasil y Argentina avanzan en proyectos piloto de reembolso específicos a pesar de la volatilidad macroeconómica. El potencial a largo plazo depende de la ampliación de la formación de especialistas, la estabilización del riesgo cambiario y la expansión de la infraestructura de teleprogramación en zonas rurales.

Panorama regulatorio

En los Estados Unidos, los implantes cerebrales y los sistemas de interfaz neuronal se enmarcan dentro del marco de dispositivos médicos de la FDA para dispositivos neurológicos, con una clasificación basada en el riesgo y requisitos de evidencia clínica definidos mediante vías como las IDE para estudios de viabilidad temprana y estudios pivotales. El FDA Breakthrough Devices Program es un acelerador clave para las nuevas neurotecnologías dirigidas a afecciones irreversiblemente debilitantes, y su conjunto de herramientas de política también incluye mecanismos para gestionar la evolución del software. La guía de la FDA de 2024 sobre los Planes de Control de Cambios Predeterminados (PCCP) respalda las actualizaciones de IA/ML posteriores a la aprobación, previamente especificadas, para sistemas de detección y estimulación adaptativa.

En Europa, el Reglamento de Dispositivos Médicos de la UE (MDR 2017/745) sitúa a la mayoría de los implantes invasivos de interfaz neuronal en la Clase III, lo que exige una evaluación de conformidad rigurosa por parte de Organismos Notificados y una sólida vigilancia poscomercialización. La gestión de la transición del MDR sigue siendo un pilar operativo para los fabricantes que mantienen carteras heredadas, con el Artículo 120 (modificado por el Reglamento 2023/607) que establece condiciones y plazos transitorios que influyen en los ciclos de actualización de la documentación técnica, la preparación del sistema de calidad (por ejemplo, ISO 13485) y la planificación de la evaluación clínica para implantables de alto riesgo.

Análisis de la cadena de valor

La cadena de valor comienza con los proveedores aguas arriba de materiales y componentes para metales y polímeros biocompatibles, matrices de microelectrodos de alta densidad y circuitos integrados de aplicación específica (ASIC), seguidos de especialistas en empaquetado hermético y pasamuros que permiten la implantación a largo plazo en entornos fisiológicos exigentes. Las actividades intermedias abarcan el diseño y la verificación de dispositivos, el montaje en salas limpias, el desarrollo de software y algoritmos para la detección y la terapia en bucle cerrado, la esterilización y la documentación regulatoria de apoyo a los expedientes de IDE y aprobación. Aguas abajo, la distribución y la adopción dependen de la contratación por parte de hospitales y centros neuroquirúrgicos, la formación de cirujanos y flujos de trabajo de servicio de cola larga, como la programación, el ajuste remoto de parámetros y la gestión de baterías, que a su vez determinan el costo total de propiedad y la preferencia de los proveedores.

Un cuello de botella clave se sitúa en la microelectrónica avanzada y la fabricación de electrodos, donde la capacidad restringida y los estrictos requisitos de revalidación pueden alargar los plazos de entrega (reportados en un rango de 18 a 36 meses para ciertos cambios de suministro de ASIC y electrodos de alta densidad) y aumentar los costos de cambio una vez que un diseño queda fijado para estudios clínicos. El ecosistema también muestra una división más clara entre desarrolladores integrados verticalmente y socios especializados. En mayo de 2026, el nombramiento de MintNeuro como proveedor comercial de silicio para Motif Neurotech puso de relieve el cambio hacia modelos de fabricación por contrato para subsistemas relacionados con BCI, alineando el desarrollo con las cadenas de suministro establecidas de dispositivos médicos y desplazando la diferenciación hacia la evidencia clínica, el software y los flujos de datos en lugar de la fabricación interna de chips.

Panorama Competitivo

La estructura del mercado está moderadamente concentrada. Los tres primeros —Medtronic, Abbott y Boston Scientific— mantienen el liderazgo combinando carteras diversificadas de neuroestimulación con relaciones consolidadas con cirujanos desarrolladas a lo largo de décadas. Cada uno invierte en algoritmos de circuito cerrado habilitados por IA, plataformas de energía recargables e integración con teléfonos inteligentes para renovar las bases instaladas sin recurrir a recortes agresivos de precios.

Los disruptores como Synchron, Blackrock Neurotech y Precision Neuroscience atacan los modelos quirúrgicos tradicionales con interfaces cerebro-computadora menos invasivas que prometen tiempos de procedimiento más cortos y una mayor adopción ambulatoria. El Stentrode endovascular de Synchron a través de la vena yugular ha avanzado hacia ensayos fundamentales en EE. UU. bajo la condición de Dispositivo Innovador, mientras que el microarreglo de precisión de Blackrock apunta a restaurar la función motora en pacientes con parálisis. El fuerte respaldo de capital de riesgo impulsa cronogramas clínicos agresivos y una rápida ampliación de la capacidad de fabricación, intensificando la competencia por la atención de los neurólogos.

Las colaboraciones entre empresas de dispositivos y líderes en inteligencia artificial en la nube (por ejemplo, el modelo Chiral de Synchron-NVIDIA) demuestran un giro del ecosistema hacia la diferenciación terapéutica definida por software.[3]Pharmaphorum, "Synchron-NVIDIA presenta el Modelo Chiral," pharmaphorum.com Los actores establecidos responden adquiriendo empresas emergentes ricas en algoritmos o codesarrollando suites de análisis que generan recomendaciones de programación automatizadas. En general, las capacidades propietarias de ciencia de datos ahora pesan tanto como la fiabilidad del hardware en las licitaciones hospitalarias, remodelando la dinámica competitiva en todo el mercado de implantes cerebrales.

Líderes del Sector de Implantes Cerebrales

Boston Scientific Corporation

Renishaw PLC

Medtronic

Abbott

LivaNova Plc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Implantes Cerebrales Cubiertas en este Informe

- Abbott Laboratories

- Boston Scientific

- Medtronic

- LivaNova

- NeuroPace

- Aleva Neurotherapeutics

- Newronika S.p.A.

- Saluda Medical

- Renishaw

- Paradromics

- MicroTransponder, Inc.

- Synchron

- Blackrock Neurotech

- Precision Neuroscience Corporation

- Synergia Medical

Leer el Análisis de las Empresas del Mercado de Implantes Cerebrales

Oportunidades de mercado y perspectivas futuras

La oportunidad de producto se concentra en torno a la detección habilitada y la estimulación adaptativa, donde la DBS en bucle cerrado y las plataformas relacionadas ofrecen valor en el flujo de trabajo al reducir la carga de programación manual y permitir ajustes de terapia vinculados a la fisiología del paciente. Esto crea espacio para capas de software gobernadas por IA, incluidos análisis en el propio dispositivo, programación remota segura y algoritmos actualizables bajo marcos como la guía PCCP de la FDA, junto con ciclos de renovación de hardware que hacen hincapié en la miniaturización, la energía recargable y las mejoras de longevidad mediante materiales y recubrimientos de electrodos avanzados.

Los enfoques emergentes de BCI amplían la superficie competitiva más allá de la DBS y la VNS tradicionales al cambiar el modelo de implantación y ampliar los grupos de candidatos, con divergencias visibles entre geografías y modalidades. China es un campo de prueba de comercialización notable: a partir de junio de 2026, la NMPA había aprobado cinco productos de BCI, y el Registro Chino de Ensayos Clínicos enumeraba 134 ensayos de BCI registrados, lo que respalda la traducción clínica y la ampliación de la fabricación local. En el plano de las capacidades, Neuralink reveló en mayo de 2026 que su robot quirúrgico R1 puede colocar hilos de electrodos en estructuras subcorticales, vinculando directamente la evolución de la plataforma con la exploración de nuevas indicaciones (por ejemplo, la enfermedad de Parkinson, la epilepsia refractaria y la depresión resistente al tratamiento). Iniciativas como la preparación por parte de Synchron de un estudio pivotal en 2026 para el Stentrode también muestran cómo el diseño de los criterios de valoración y la evidencia se está convirtiendo en una palanca de acceso al mercado en toda la categoría de BCI de implante permanente.

Desarrollos Recientes de la Industria en el Mercado de Implantes Cerebrales

- Mayo de 2026: Medtronic anunció que su tecnología BrainSense y su sistema de estimulación cerebral profunda adaptativa (aDBS), junto con el BrainSense Electrode Identifier, fueron autorizados en Canadá para el manejo de la enfermedad de Parkinson. El movimiento extiende la DBS personalizada con capacidad de detección a un sistema de salud reembolsado adicional y respalda una adopción más amplia de los conceptos de programación en bucle cerrado más allá de los Estados Unidos y Europa.

- Febrero de 2025: Medtronic recibió la aprobación de la FDA de EE. UU. para su sistema de estimulación cerebral profunda adaptativa para personas con enfermedad de Parkinson. Al permitir la autoajuste en tiempo real basado en la actividad cerebral individual, la aprobación fortalece la posición comercial de la DBS en bucle cerrado y eleva el listón competitivo en cuanto al rendimiento de detección y algoritmos en las plataformas de neuromodulación de próxima generación.

- Agosto de 2024: Medtronic recibió la aprobación de la FDA de EE. UU. para la cirugía de estimulación cerebral profunda con el paciente dormido (Asleep DBS) utilizando sus sistemas de DBS con capacidad de detección. Permitir procedimientos de DBS bajo anestesia general ayuda a estandarizar los flujos de trabajo quirúrgicos en centros seleccionados y respalda un mayor rendimiento procedimental al reducir la dependencia del mapeo intraoperatorio con el paciente totalmente despierto.

Mercado de Implantes Cerebrales Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado de implantes cerebrales abarca los ingresos de los dispositivos implantables colocados dentro o alrededor del sistema nervioso para administrar estimulación terapéutica o registrar señales neuronales para uso clínico, incluidos el generador implantable, los electrodos (leads) y los módulos de energía.

Exclusiones de alcance: Se excluyen los estimuladores externos, los auriculares de EEG portátiles, los servicios de reacondicionamiento y los implantes destinados únicamente a terapia ortopédica o cardíaca.

Descripción general de la segmentación

- Por Tipo de Producto

- Estimuladores Cerebrales Profundos

- Estimuladores de Médula Espinal

- Estimuladores del Nervio Vago

- Por Tecnología

- Invasiva (Quirúrgica)

- Mínimamente Invasiva / Percutánea

- No Invasiva (Transcraneal)

- Por Aplicación

- Enfermedad de Parkinson

- Dolor Crónico

- Epilepsia

- Depresión y Trastornos Psiquiátricos

- Temblor Esencial

- Otras Aplicaciones

- Por Usuario Final

- Hospitales y Centros de Neurocirugía

- Clínicas Especializadas

- Centros Quirúrgicos Ambulatorios

- Institutos Académicos y de Investigación

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción de una visión clara del grupo de pacientes tratados y las vías de procedimiento que suelen conducir a la implantación, para luego trazar cómo se venden y reembolsan los dispositivos en las distintas regiones. Nos basamos en fuentes públicas como las bases de datos de dispositivos y las comunicaciones de seguridad de la FDA de EE. UU., los archivos de pago de los Centros de Servicios de Medicare y Medicaid de EE. UU., los datos de carga de enfermedad de la Organización Mundial de la Salud y los indicadores de población y gasto sanitario del Banco Mundial.

Para evitar dimensionar el mercado desde una sola perspectiva, se realizaron verificaciones de apoyo a partir de registros de ensayos clínicos y revistas de neurología revisadas por pares para detectar señales de adopción, junto con informes anuales de empresas, presentaciones a inversores y coberturas de prensa médica de renombre para lanzamientos de productos e indicios de precios. En algunos casos, se utilizaron suscripciones de pago para obtener datos financieros e inteligencia empresarial, y para seguir la actividad de patentes cuando era necesario aclarar los plazos de la cartera de proyectos. Estos ejemplos son ilustrativos, y también se consultaron muchas otras fuentes públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se implanta y factura realmente en la atención rutinaria, y cómo varían los volúmenes según la indicación, el lugar de atención y la región. Conversamos con una combinación de fabricantes y participantes del canal, junto con médicos clínicos y responsables de compras hospitalarias en APAC, EMEA y América, lo que ayudó a ajustar los supuestos sobre precios de venta promedio, ciclos de reemplazo y el ritmo de adopción de los sistemas de bucle cerrado más recientes.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 18% | APAC: 45% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 27% | EMEA: 34% |

| Actores más pequeños: 21% | Gerentes: 55% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una reconstrucción de arriba hacia abajo en la que los volúmenes de procedimientos y los grupos de pacientes tratados se traducen en demanda de implantes por indicación y región, para luego convertirse en valor utilizando la lógica de precios a nivel de dispositivo. Dado que no todos los países publican el mismo nivel de detalle, cubrimos las brechas utilizando indicadores proxy como la capacidad neuroquirúrgica, la disponibilidad de reembolso y las tasas de penetración compartidas por los entrevistados.

El modelo se corrobora luego con aproximaciones selectivas de abajo hacia arriba, incluidos precios de venta promedio muestreados multiplicados por volúmenes de unidades estimados para las principales categorías de implantes, además de verificaciones con proveedores y canales sobre los cambios de mezcla entre generadores y electrodos (leads). Los insumos más relevantes en este mercado incluyen los volúmenes de procedimientos de implante para DBS y neuroestimulación relacionada, la prevalencia de diagnóstico de la enfermedad de Parkinson y la epilepsia, los ciclos de reemplazo y vida útil de la batería, los rangos de precio de venta promedio por tipo de sistema, y la proporción de implantes realizados en hospitales frente a centros especializados. Para la previsión, se utiliza el análisis de escenarios de modo que la adopción pueda ajustarse en función de la expansión del reembolso, las aprobaciones en cartera y la normalización de precios, y luego se elige la trayectoria final en función de lo que los expertos primarios consideran la evolución más probable en los próximos años.

Validación de datos y ciclo de actualización

Los resultados se cotejan con múltiples señales independientes, como el crecimiento reportado de los procedimientos, la lógica de la base instalada a partir de los ciclos de reemplazo y la dirección del gasto sanitario a nivel país, y luego se revisan las variaciones antes de la aprobación final. Cuando aparece una discrepancia importante, se revisan los supuestos y se vuelve a contactar a los encuestados para confirmar si el cambio es real o está causado por efectos de tiempo, divisa o mezcla.

Cada informe pasa por una revisión analítica de múltiples etapas para que las definiciones, las unidades y la aritmética se mantengan coherentes entre regiones y años. Las actualizaciones se realizan anualmente, y se hacen actualizaciones intermedias cuando aprobaciones importantes, retiros de productos o cambios en el reembolso alteran de manera significativa la adopción. Antes de la entrega, se realiza una última revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Comparación del tamaño del mercado de implantes cerebrales de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los implantes cerebrales pueden parecer muy dispares porque la etiqueta se utiliza de forma diferente entre estudios y años. Los mayores factores determinantes suelen ser qué se cuenta como implante, si se incluyen los accesorios, el año base elegido y cómo se proyectan los precios y el crecimiento de los procedimientos.

Al seguir las señales de volumen de procedimientos y la matemática del ciclo de reemplazo, y luego actualizar los rangos de precio de venta promedio mediante verificaciones primarias, Mordor Intelligence mantiene el total vinculado a los generadores y electrodos implantables, en lugar de mezclarlo con estimuladores externos adyacentes o categorías amplias de neuroestimulación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3.45 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 6.38 mil millones de USD (2024) | Utiliza un año base anterior y un límite de producto más amplio que puede incluir ingresos más amplios de dispositivos de neuroestimulación, lo que eleva el total en comparación con un corte que solo considera implantes. |

| Editorial de Investigación del Sector B | 2.62 mil millones de USD (2026) | Aplica un conjunto de inclusión más estrecho que hace hincapié en unos pocos productos de estimulación cerebral, lo que puede subestimar los ingresos a nivel de sistema cuando el kit implantable completo (generador más electrodos) se cotiza en conjunto. |

En general, la dispersión se explica principalmente por los límites de alcance y el año utilizado como punto de partida, y luego se amplifica por diferentes supuestos de progresión de precios. Nuestro enfoque se mantiene reproducible porque los totales se pueden rastrear hasta los grupos de pacientes tratados, los volúmenes de procedimientos y las inclusiones de dispositivos claramente establecidas, lo que facilita la conciliación de las cifras a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de implantes cerebrales?

El tamaño del mercado de implantes cerebrales es de USD 3,45 mil millones en 2026 y está en camino de alcanzar USD 5,64 mil millones en 2031.

¿Qué segmento de producto lidera el mercado?

Los estimuladores cerebrales profundos ostentan la mayor participación del 42,10% debido a la sólida evidencia clínica en trastornos del movimiento.

¿Qué región geográfica crece más rápido?

Asia-Pacífico muestra la expansión más rápida con una CAGR proyectada del 12,11% hasta 2031, impulsada por mejoras de infraestructura y armonización regulatoria.

¿Qué tendencia tecnológica está transformando la administración de la terapia?

Los sistemas de circuito cerrado habilitados por IA que ajustan dinámicamente los parámetros de estimulación en tiempo real están transformando la precisión del tratamiento.

Última actualización de la página el: