Tamaño y Participación del Mercado de Monitoreo Cerebral

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

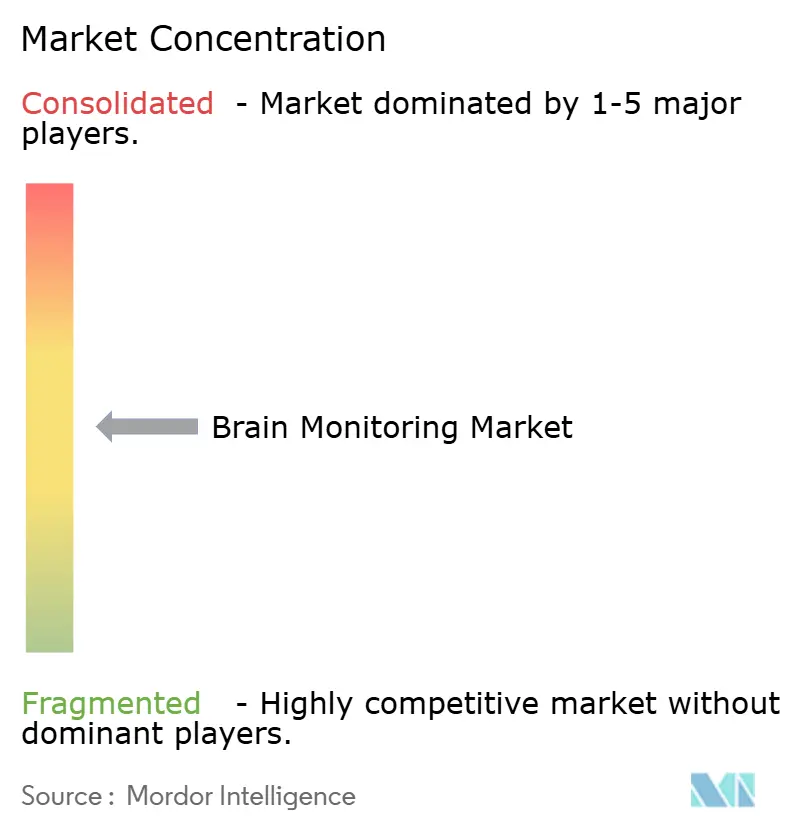

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo Cerebral por Mordor Intelligence

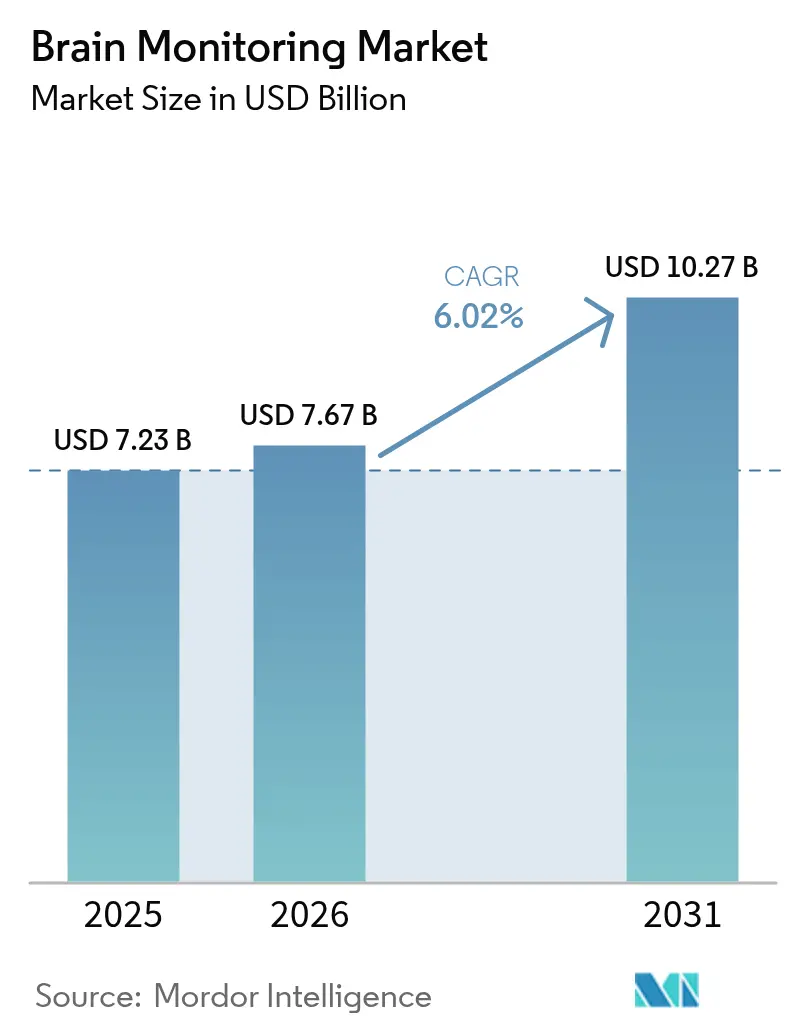

Se espera que el tamaño del mercado de monitoreo cerebral crezca de USD 7,23 mil millones en 2025 a USD 7,67 mil millones en 2026 y se prevé que alcance USD 10,27 mil millones en 2031 a una CAGR del 6,02% durante 2026-2031. La demanda se expande a medida que los trastornos neurológicos escalan a la cima de la carga mundial de enfermedades, por lo que los proveedores invierten en herramientas de diagnóstico más rápidas y portátiles. Los avances en inteligencia artificial (IA) están mejorando la interpretación de datos multimodales, mientras que los sensores mínimamente invasivos y portátiles están trasladando el monitoreo rutinario a salas de urgencias, centros de rehabilitación y hogares. Los sistemas fijos aún dominan el gasto hospitalario, aunque el crecimiento es más fuerte en dispositivos compactos y conectados a la nube que respaldan la tele-neurología y los ensayos descentralizados. Los proveedores están reorientando su enfoque desde el hardware independiente hacia plataformas integradas de software como dispositivo médico (SaMD) que automatizan el análisis de datos, alivian las brechas de personal y generan ingresos recurrentes a partir de suscripciones de análisis.

Conclusiones Clave del Informe

- Por tipo de producto, los sistemas de electroencefalógrafo representaron el 30,18% de la participación del mercado de monitoreo cerebral en 2025, mientras que se proyecta que los accesorios crezcan a una CAGR del 7,78% hasta 2031.

- Por procedimiento, las técnicas no invasivas representaron el 73,12% del tamaño del mercado de monitoreo cerebral en 2025; las modalidades invasivas registran la CAGR más rápida del 6,72% hasta 2031.

- Por modalidad, los sistemas fijos mantuvieron una participación de ingresos del 60,65% en 2025, mientras que los dispositivos portátiles y ponibles se expandirán a una CAGR del 7,05% hasta 2031.

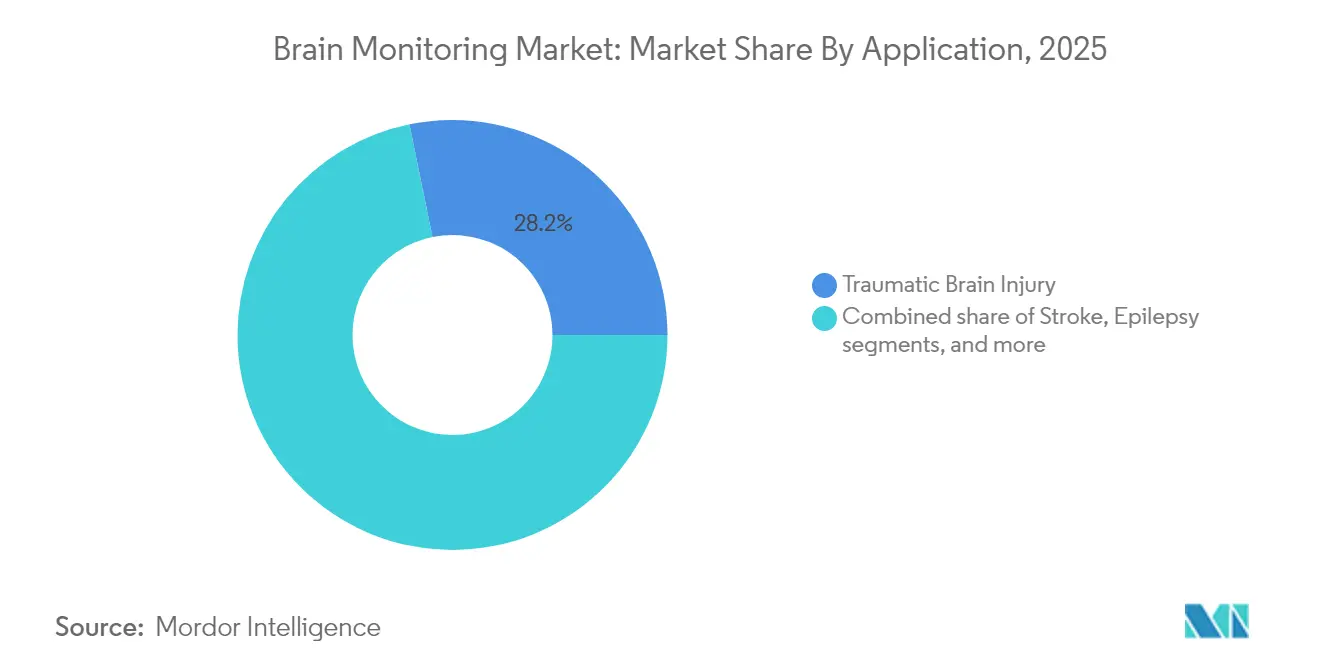

- Por aplicación, la lesión cerebral traumática representó el 28,21% del tamaño del mercado de monitoreo cerebral en 2025; las soluciones de monitoreo del Alzheimer avanzan a una CAGR del 6,90% hasta 2031.

- Por usuario final, los hospitales representaron el 66,12% del gasto en 2025, mientras que se prevé que las plataformas de atención domiciliaria y tele-neurología crezcan a un 7,50% anual hasta 2031.

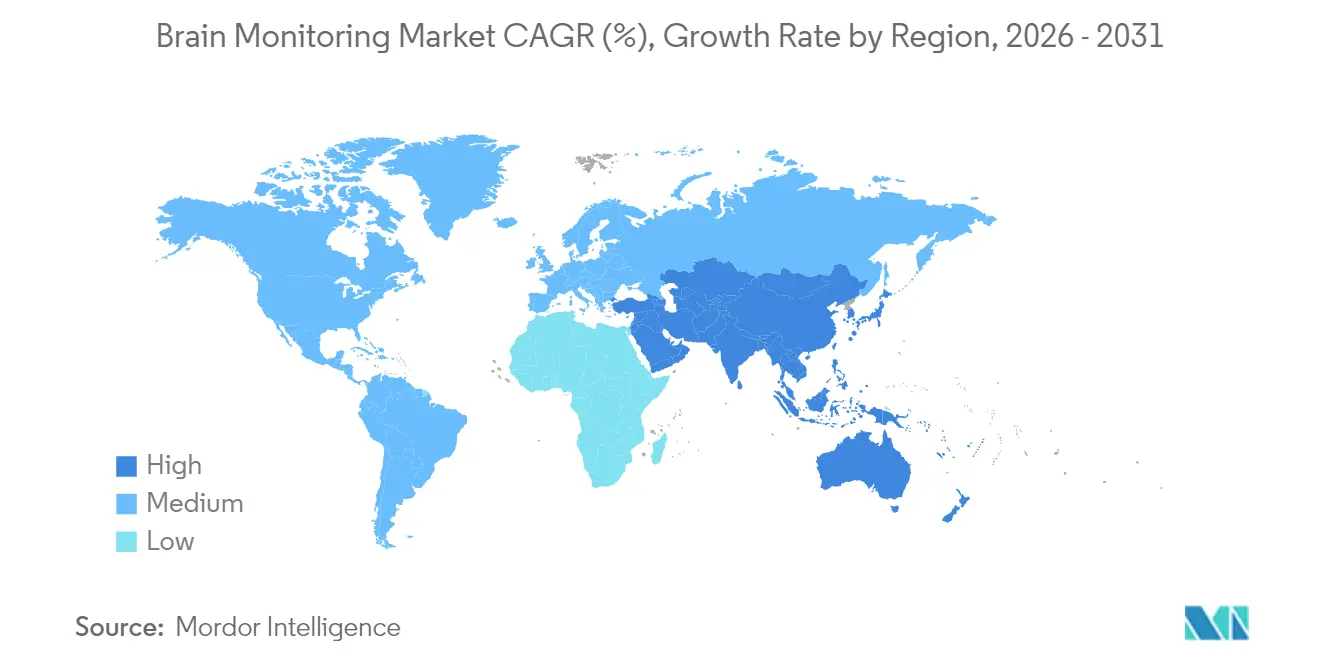

- Por geografía, América del Norte lideró con una participación del 37,28% en 2025; Asia-Pacífico registra la CAGR regional más alta del 8,26% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Monitoreo Cerebral*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de trastornos neurológicos | +2.5% | Global; especialmente en países de ingresos bajos y medios | Largo plazo (≥ 4 años) |

| Análisis multimodal habilitado por IA | +2.0% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Sensores cerebrales portátiles y mínimamente invasivos | +1.5% | Global; adopción temprana en regiones de altos ingresos | Mediano plazo (2-4 años) |

| Aumento de la inversión en infraestructura de cuidados neurocríticos | +1.1% | América del Norte, Europa, China, Japón, CCG | Corto plazo (≤ 2 años) |

| Ensayos clínicos centrados en el cerebro que buscan biomarcadores objetivos | +0.9% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Aprobaciones aceleradas para módulos SaMD | +0.7% | América del Norte, Europa, Asia-Pacífico desarrollada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Trastornos Neurológicos

Los casos de accidente cerebrovascular, demencia, epilepsia y neuropatías afectan ahora a más de 3 mil millones de personas —el 43% de la población mundial—, un aumento de más del 18% desde 1990.[1]Organización Mundial de la Salud, "Más de 1 de cada 3 personas afectadas por afecciones neurológicas, la principal causa de enfermedad y discapacidad en el mundo," who.int Estas afecciones generan 443 millones de años de vida saludable perdidos cada año, intensificando la presión sobre los sistemas de salud. El aumento de la longevidad agrava la exposición a enfermedades vinculadas a la edad, como el Alzheimer, mientras que enfermedades metabólicas como la diabetes triplican la incidencia de neuropatía. La creciente brecha entre la demanda de pacientes y la oferta de neurólogos impulsa a los hospitales a adoptar monitoreo automatizado que clasifica los casos de alto riesgo y alimenta los datos en centros de interpretación centralizados. Durante la próxima década, se espera que los programas de detección universal y las clínicas comunitarias dependan de sensores neurales de menor costo para detectar el deterioro temprano, sosteniendo la expansión a largo plazo del mercado de monitoreo cerebral.

Análisis Multimodal Habilitado por IA para Mayor Precisión Diagnóstica

Los algoritmos de aprendizaje automático ahora integran EEG, imágenes, hemodinámica y puntuaciones clínicas para predecir la mortalidad o los malos resultados en lesiones cerebrales traumáticas con una precisión de hasta el 95,6%.[2]Seun Orenuga et al., "Lesión Cerebral Traumática e Inteligencia Artificial: Dando Forma al Futuro," MDPI, mdpi.com Plataformas autorizadas por la FDA, como Ceribell Clarity, ofrecen detección de estado epiléptico electrográfico a pie de cama en cuestión de minutos, liberando a los equipos de cuidados críticos de la revisión manual. Los hospitales de América del Norte y Europa están incorporando estos módulos SaMD en los monitores existentes, creando contratos de servicio que combinan análisis en la nube con consumibles. A medida que los códigos de reembolso reconocen la interpretación asistida por algoritmos, la adopción en los centros urbanos de Asia-Pacífico se está acelerando. A mediano plazo, los flujos de datos más ricos acortarán los tiempos de decisión en las unidades de accidentes cerebrovasculares y cuidados intensivos, aumentando la utilización en el mercado de monitoreo cerebral.

Proliferación de Sensores Cerebrales Portátiles y Mínimamente Invasivos

Las diademas de electrodos secos flexibles, los insertos de EEG auricular y los sensores de envoltura neuronal de submilímetro ahora capturan la actividad cerebral en entornos ambulatorios sin geles ni cables.[3]Deblina Sarkar, "Dispositivos Ponibles para Células," MIT News, news.mit.edu Las federaciones deportivas prueban forros de casco que cuantifican la cinemática de impacto, mientras que las clínicas del sueño distribuyen dispositivos tipo auricular que rastrean los microdespertares nocturnos. Los hospitales valoran estos dispositivos ponibles para la atención escalonada tras la neurocirugía, y las empresas farmacéuticas los implementan en ensayos descentralizados para capturar puntos finales del mundo real. A medida que los estudios de validación demuestran paridad con los sistemas de laboratorio, las aseguradoras muestran interés en las vías de monitoreo domiciliario que reducen los reingresos. El resultado es una penetración constante de dispositivos de grado de consumo y prosumer que envían datos a los paneles clínicos, ampliando los volúmenes direccionables para el mercado de monitoreo cerebral.

Aumento de la Inversión en Infraestructura de Cuidados Neurocríticos

Los pagadores gubernamentales y privados están modernizando los centros de accidentes cerebrovasculares, las unidades de cuidados intensivos neurológicos y las unidades de trauma militar. El Programa de Salud de Defensa de los EE. UU. destinó fondos específicos para la investigación de lesiones cerebrales en su presupuesto del año fiscal 2025; el Blueprint MedTech de los NIH otorgó USD 17 millones en 2024 para acelerar la traslación de dispositivos.[4]Institutos Nacionales de Salud, "Blueprint MedTech continúa impulsando la innovación de dispositivos," nibib.nih.gov Las grandes cadenas de hospitales privados en China y el Golfo están siguiendo el ejemplo, adquiriendo carros de EEG rápido y sistemas multimodales a pie de cama. Dado que los presupuestos de capital ya han sido liberados, el impulso a las ventas de equipos y los contratos de servicio se materializará en un plazo de dos años.

Análisis del Impacto de las Restricciones del Mercado de Monitoreo Cerebral*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de adquisición y mantenimiento para modalidades avanzadas | -1.2% | Global; mayor freno en economías de ingresos bajos y medios | Mediano plazo (2-4 años) |

| Escasez mundial de neurotecnólogos capacitados | -0.9% | Mundial; grave en regiones en desarrollo | Largo plazo (≥ 4 años) |

| Riesgos de interoperabilidad y ciberseguridad | -0.6% | Global; acentuado en jurisdicciones con estricta protección de datos | Mediano plazo (2-4 años) |

| Reembolso incierto para soluciones ambulatorias | -0.4% | América del Norte, Europa, Asia-Pacífico desarrollada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Adquisición y Mantenimiento para Modalidades Avanzadas

Los sistemas de magnetoencefalografía y resonancia magnética funcional pueden superar los USD 3 millones, con contratos de servicio anuales que añaden entre el 10% y el 15% del precio de lista. Incluso los equipos de EEG convencionales requieren consumibles y calibración que tensionan los presupuestos operativos hospitalarios. Los ciclos de reemplazo se aceleran a medida que los proveedores lanzan modelos preparados para IA, lo que lleva a los comités financieros a diferir las compras en mercados sensibles al precio. Los prototipos de fNIRS ponibles de código abierto de laboratorios académicos prometen alivio, aunque la certificación aún está a años de distancia, por lo que el costo sigue siendo un freno a mediano plazo para el mercado de monitoreo cerebral.

Escasez Mundial de Neurotecnólogos Capacitados

Las unidades de cuidados intensivos en muchas regiones carecen de personal capaz de colocar electrodos, interpretar trazados o mantener dispositivos. Durante la pandemia de COVID-19, las visitas de tele-neurología en los Estados Unidos aumentaron del 3,9% al 94,6%, lo que pone de manifiesto las brechas en la fuerza laboral. Aunque la clasificación por IA alivia parte de la presión, los casos complejos aún requieren revisión experta. El proceso de formación de varios años implica que la escasez de talento restringirá la utilización de equipos, especialmente en los mercados emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Monitoreo Cerebral

Por Tipo de Producto:

Los Sistemas de EEG Lideran Mientras los Accesorios se AceleranLos sistemas de EEG generaron la mayor porción del mercado de monitoreo cerebral en 2025 al capturar el 30,18% de los ingresos. Los hospitales dependen de ellos para el diagnóstico de convulsiones, la verificación de la profundidad de sedación y la vigilancia de la isquemia cerebral. Los carros de EEG rápido portátiles ahora transforman los flujos de trabajo de urgencias al ofrecer detección de convulsiones en 10 minutos a pie de cama, impulsando la rotación de dispositivos. Los accesorios —gorros, electrodos secos, cables— crecen más rápido a una CAGR del 7,78% porque cada nueva unidad genera demanda recurrente de consumibles. Los electrodos de polímero flexible mejoran la comodidad y reducen el tiempo de configuración, ampliando el uso del EEG en pediatría y tele-monitoreo. A medida que más hospitales estandarizan el uso de gorros desechables para limitar el riesgo de infección, el subsegmento de accesorios superará al mercado general de monitoreo cerebral.

Por Procedimiento:

Lo No Invasivo Domina Mientras lo Invasivo Gana PrecisiónLas modalidades no invasivas, como el EEG de cuero cabelludo, la fNIRS y el Doppler transcraneal, controlaron el 73,12% de los ingresos de 2025 gracias a su menor riesgo y personal más sencillo. Su atractivo se amplía a medida que los sistemas mejorados por algoritmos se aproximan a la precisión invasiva. Sin embargo, las unidades de cuidados críticos aún dependen de las sondas de presión intracraneal (PIC) y los electrodos de profundidad para los casos refractarios. Estas herramientas invasivas se expanden a una CAGR del 6,72% a medida que nuevos sensores de nanomembrana entran en ensayos, administrados a través de vasos sanguíneos y eliminando la penetración del cráneo. Con el tiempo, las soluciones híbridas pueden difuminar aún más las categorías, sosteniendo el crecimiento en ambos grupos del mercado de monitoreo cerebral.

Por Modalidad:

Los Sistemas Fijos Mantienen el Liderazgo Mientras los Dispositivos Ponibles Ganan ImpulsoLos sistemas fijos/independientes anclados en las unidades de cuidados intensivos neurológicos aún mantienen una participación del 60,65%, valorados por la fusión de múltiples parámetros y el análisis profundo. Las salas de cirugía estereotáctica también dependen de pantallas de gran formato y cámaras de alta velocidad de fotogramas para la orientación. No obstante, los dispositivos portátiles y ponibles registran una CAGR del 7,05%, impulsados por la conectividad en la nube y los avances en baterías. El EEG de canal auditivo, los parches adhesivos frontales y los sensores de infrarrojo cercano montados en visera ahora cubren la recuperación de accidentes cerebrovasculares, la medicina del sueño y el bienestar del consumidor. A medida que los pagadores reembolsan los paquetes de monitoreo remoto, los hospitales implementan kits de préstamo que transmiten datos cifrados a centros de control, ampliando el alcance del mercado de monitoreo cerebral.

Por Aplicación:

La Lesión Cerebral Traumática Lidera Mientras el Monitoreo del Alzheimer se AceleraEl segmento de lesión cerebral traumática representó el 28,21% de los ingresos de 2025 porque las partes interesadas militares, deportivas y de medicina de urgencias insisten en el monitoreo continuo. Los ensayos de sangre ultrasensibles para la cadena ligera de neurofilamentos (NfL) complementan el EEG, permitiendo decisiones tempranas de alta. En contraste, la enfermedad de Alzheimer y otras demencias tienen menor participación pero crecen más rápido a una CAGR del 6,90%. Los modelos de IA que analizan EEG longitudinal e imágenes detectan el deterioro preclínico, y los sensores ponibles capturan patrones de actividad diaria que señalan cambios cognitivos. A medida que las poblaciones envejecidas aumentan, los responsables de políticas impulsan una intervención más temprana, consolidando la influencia de este segmento en el mercado de monitoreo cerebral.

Por Usuario Final:

Los Hospitales Mantienen el Dominio Mientras las Plataformas de Atención Domiciliaria se ExpandenLos hospitales representaron el 66,12% del tamaño del mercado de 2025, impulsados por compras de capital agrupadas, contratos de servicio y programas de capacitación del personal. Las unidades de cuidados intensivos neurológicos integran el EEG en los paneles de los ventiladores, y los centros académicos operan matrices de investigación de alta densidad. Sin embargo, las plataformas de atención domiciliaria y tele-neurología muestran una CAGR del 7,50%, aprovechando el reembolso por monitoreo fisiológico remoto. Los sobrevivientes de accidentes cerebrovasculares ahora abandonan el hospital con diademas ponibles que alertan a los médicos sobre actividad similar a convulsiones. Las redes de tele-ictus conectan los departamentos de urgencias rurales con especialistas de guardia en centros urbanos, ampliando el acceso y apoyando el crecimiento en el mercado de monitoreo cerebral.

Análisis Geográfico

Mercado de Monitoreo Cerebral en América del Norte y Europa

América del Norte concentró el 37,28% de las ventas globales en 2025, respaldada por una sólida cobertura de seguros, subvenciones de los NIH y una densa red de centros de trauma de nivel uno. El tamaño del mercado de monitoreo cerebral en la región se expande a una tasa de crecimiento anual compuesta (CAGR) constante del 5,95% a medida que los hospitales renuevan sus equipos con modelos habilitados para IA y los proveedores ambulatorios adoptan kits de EEG remotos. Europa le sigue con una contratación madura aunque metódica; el crecimiento se sitúa en el 5,72% dado que la supervisión presupuestaria ralentiza, pero no detiene, la adopción. Cabe destacar un láser ocular portátil que detecta biomarcadores de TCE durante la hora dorada tras la lesión, un posible estándar de atención en ambulancias.

Mercado de Monitoreo Cerebral en Asia-Pacífico

Asia-Pacífico registra los avances más rápidos con una CAGR del 8,26%. China financia centros de atención de accidentes cerebrovasculares en ciudades de segundo nivel; Japón pilota códigos de seguro para EEG domiciliario; los hospitales privados de India importan carros de EEG rápido para los servicios de urgencias. Dado que el 80% de las muertes neurológicas ocurren en países de ingresos bajos y medios, la demanda regional de dispositivos asequibles y de bajo mantenimiento sigue siendo elevada. Los fabricantes locales han comenzado a ofrecer alternativas rentables, reforzando la resiliencia de la cadena de suministro en el mercado de monitoreo cerebral.

Mercado de Monitoreo Cerebral en Oriente Medio y África y América del Sur

Oriente Medio y África y América del Sur se expanden desde bases más pequeñas a medida que los estados del Golfo construyen centros de neurocuidados críticos y los hospitales brasileños se incorporan a redes de teleictus. Sin embargo, la volatilidad cambiaria y los obstáculos en la contratación moderan la aceleración. Se espera que los prestamistas multilaterales y las asociaciones público-privadas financien programas piloto que demuestren valor clínico y económico, creando puntos de apoyo para el crecimiento futuro del mercado.

Panorama Competitivo

El campo competitivo combina grupos diversificados de tecnología médica —Medtronic, GE Healthcare, Philips— con innovadores especializados como Ceribell y Advanced Brain Monitoring. Los actores establecidos aprovechan las organizaciones de servicio globales y las carteras multimodalidad, mientras que los especialistas se diferencian a través de algoritmos de IA que reducen el tiempo de lectura o detectan el estado epiléptico. Las asociaciones con proveedores se han vuelto decisivas: Arkansas Children's adoptó el auricular de electrodos secos autorizado por la FDA de Zeto para acelerar la adquisición de EEG pediátrico.

Las adquisiciones continúan a medida que las empresas buscan adyacencias tecnológicas. Aditxt adquirió los activos NeuroCap y NeuroEEG de Brain Scientific para acelerar la expansión en telesalud. Mientras tanto, el módulo OEM BIS LoC de Medtronic abre ingresos por licencias al incorporar índices de profundidad de anestesia en monitores de terceros.

El enfoque competitivo está pasando de los márgenes de hardware a las suscripciones de análisis y la integración en el flujo de trabajo clínico. Los proveedores que ofrecen paneles en la nube, parches de ciberseguridad y actualizaciones de algoritmos vinculan a los hospitales a acuerdos plurianuales, aumentando los costos de cambio. A medida que las aprobaciones de SaMD se aceleran, las capacidades de software dictarán la futura captación de participación dentro del mercado de monitoreo cerebral.

Líderes de la Industria de Monitoreo Cerebral

GE Healthcare

Koninklijke Philips N.V.

Medtronic PLC

Natus Medical Incorporated

Nihon Kohden Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Monitoreo Cerebral Incluidas en este Informe

- Abbott Laboratories

- Advanced Brain Monitoring

- Boston Scientific

- BrainScope Company Inc.

- Cadwell

- Cerenion

- Compumedics

- Elekta

- EMOTIV Inc.

- GE Healthcare

- Koninklijke Philips

- Masimo

- Medtronic

- Mespere LifeSciences

- Natus Medical

- Neurable Inc.

- NeuraSignal, Inc.

- NeuroSky Inc.

- Nihon Kohden

- Siemens Healthineers

- Zeto, Inc.

Leer el Análisis de las Empresas del Mercado de Monitoreo Cerebral

Desarrollos Recientes de la Industria en el Mercado de Monitoreo Cerebral

- Diciembre de 2024: Medtronic presentó el Neuroestimulador Percept RC con tecnología BrainSense recargable en India, extendiendo la vida útil de la batería más allá de 15 años.

- Noviembre de 2024: Bearmind lanzó un inserto de casco equipado con sensores para rastrear impactos en la cabeza en tiempo real en atletas, con el objetivo de reducir el riesgo de lesiones acumulativas.

- Septiembre de 2024: Ingenieros de la Universidad de Houston introdujeron sensores de movimiento ocular piezoeléctricos flexibles que ayudan al diagnóstico de accidente cerebrovascular, Parkinson y Alzheimer.

- Septiembre de 2024: El Blueprint MedTech de los NIH otorgó USD 17 millones a empresas que desarrollan un ultrasonido cerebral fetal ponible y una interfaz cerebro-computadora no invasiva para el tratamiento del dolor crónico.

Mercado de Monitoreo Cerebral Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de monitoreo cerebral como los ingresos provenientes de dispositivos médicos y accesorios relacionados que registran o generan imágenes de la actividad eléctrica, hemodinámica o de presión del cerebro en entornos clínicos y de investigación. Los productos cubiertos incluyen EEG, MEG, Doppler transcraneal, oxímetros cerebrales, monitores de presión intracraneal, TC, MRI, PET, y sistemas independientes o portátiles utilizados para la evaluación neurológica continua.

Exclusiones del alcance: auriculares de consumo para neuro-bienestar, pruebas cognitivas solo de software, y cualquier equipo de neuromodulación o estimulación.

Descripción general de la segmentación

- Por Tipo de Producto

- Sistemas de Magnetoencefalógrafo (MEG)

- Sistemas de Electroencefalógrafo (EEG)

- Ultrasonido Doppler Transcraneal (TCD)

- Oxímetros Cerebrales

- Dispositivos de Resonancia Magnética (RM)

- Monitores de Presión Intracraneal (PIC)

- Dispositivos de Tomografía Computarizada (TC)

- Dispositivos de Tomografía por Emisión de Positrones (TEP)

- Accesorios

- Electrodos

- Sensores

- Cables

- Geles y Pastas

- Otros Accesorios

- Otros Dispositivos de Monitoreo Cerebral

- Por Procedimiento

- Monitoreo Invasivo

- Monitoreo No Invasivo

- Por Modalidad

- Sistemas Fijos / Independientes

- Sistemas Portátiles y Ponibles

- Por Aplicación

- Lesión Cerebral Traumática

- Accidente Cerebrovascular

- Epilepsia

- Enfermedad de Parkinson

- Alzheimer y Otras Demencias

- Trastornos del Sueño

- Otras Afecciones Neurológicas

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico e Imagen

- Clínicas Ambulatorias Quirúrgicas y Especializadas

- Entornos de Atención Domiciliaria y Plataformas de Tele-neurología

- Institutos Académicos y de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con neurocirujanos, enfermeros de neuro-UCI, ingenieros biomédicos y responsables de adquisiciones en Estados Unidos, Alemania, India y Brasil. Posteriormente, validaron los rangos de precios y los ciclos de reemplazo mediante una encuesta en línea dirigida a empresas emergentes de EEG portátil. Estas interacciones cubrieron las brechas de datos y refinaron las curvas de adopción.

Investigación documental

Extrajimos tres años de datos de tendencias de organismos de primer nivel, como la plataforma de Trastornos Neurológicos de la OMS, los registros de lesiones cerebrales traumáticas de los CDC, los archivos de altas hospitalarias de Eurostat, los códigos comerciales de la OCDE y las aprobaciones de dispositivos de la FDA. Estos se combinaron con información de revistas revisadas por pares, asociaciones comerciales específicas de dispositivos y presentaciones públicas de empresas obtenidas a través de D&B Hoovers y Dow Jones Factiva. Las fuentes mencionadas ilustran nuestra amplitud; numerosas publicaciones adicionales contribuyeron a la selección de datos y a las verificaciones narrativas.

Dimensionamiento del mercado y pronóstico

Un modelo descendente de prevalencia a tratamiento convierte los casos incidentes de TBI, accidente cerebrovascular y epilepsia, más el recuento de camas de neuro-UCI, en demanda potencial de dispositivos, que luego se corrobora con consolidaciones selectivas ascendentes de proveedores y verificaciones muestreadas de ASP × volumen. Las variables principales incluyen el crecimiento de la población envejecida, la incidencia de enfermedades neurológicas, las ampliaciones de capacidad de UCI, las variaciones en el precio de venta promedio y las autorizaciones anuales de la FDA. La regresión multivariante sobre estos factores produce el pronóstico 2025-2030. Donde faltaban las divisiones de ingresos por proveedor, las verificaciones de canales regionales cubrieron la brecha antes de obtener los totales.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de anomalías frente a tendencias históricas de envíos y datos de aduanas, seguidos de una revisión por pares. La aprobación solo ocurre una vez que se resuelven las discrepancias. Los informes se actualizan cada año, con revisiones intermedias cuando perturbaciones regulatorias o epidemiológicas provocan una variación de ±5% en cualquier variable clave.

Por qué la línea base de monitoreo cerebral de Mordor merece confianza

Las cifras publicadas suelen divergir porque las empresas eligen diferentes cestas de dispositivos, supuestos de precios y cadencias de actualización. Los principales factores de brecha se resumen a continuación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 7,23 B (2025) | Mordor Intelligence | - |

| USD 3,50 B (2023) | Global Consultancy A | Excluye imágenes y dispositivos portátiles |

| USD 4,70 B (2023) | Trade Journal B | Solo extrapolación por código aduanero |

| USD 7,17 B (2024) | Data Publisher C | Multiplicadores de precio de lista; datos de uso limitados |

Las estimaciones difieren; sin embargo, una vez que se alinean la demanda basada en incidencia, los ASP verificados y los ingresos oportunos por imágenes, Mordor Intelligence ofrece la línea base equilibrada y transparente que los tomadores de decisiones requieren.

Preguntas Clave Respondidas en el Informe

¿Cómo están reformando los algoritmos de inteligencia artificial el uso clínico de los dispositivos de monitoreo cerebral?

Los motores de IA ahora ofrecen interpretación casi instantánea de señales de EEG y multimodales, lo que permite a los equipos de urgencias reconocer convulsiones o presión intracraneal elevada sin esperar la consulta de un especialista. Esto mejora la precisión del triaje y acorta el tiempo de decisión de tratamiento en las unidades de cuidados intensivos y de accidentes cerebrovasculares.

¿Qué factor impulsa el auge de las soluciones de monitoreo cerebral ponibles en la medicina deportiva?

Los programas atléticos están adoptando insertos de casco y diademas que registran las fuerzas de impacto durante el juego y luego transmiten puntuaciones de riesgo en tiempo real a los entrenadores. Este ciclo de retroalimentación continua respalda las decisiones de retorno al juego basadas en evidencia y reduce la responsabilidad a largo plazo para los equipos y las ligas.

¿Por qué los hospitales priorizan los módulos integrados de software como dispositivo médico (SaMD) sobre las actualizaciones de hardware independiente?

Las plataformas SaMD añaden nuevas funciones de diagnóstico a través de actualizaciones en la nube, lo que permite a los centros desbloquear análisis avanzados e informes automatizados en los monitores existentes sin grandes gastos de capital ni tiempo de inactividad.

¿Cómo influye la escasez de neurotecnólogos capacitados en las decisiones de compra?

Los administradores prefieren sistemas con orientación automatizada para la colocación de electrodos, eliminación de artefactos asistida por IA y capacidades de lectura remota, porque estas características reducen la dependencia de los escasos tecnólogos de EEG y hacen factible el monitoreo de alta agudeza en hospitales comunitarios.

¿Qué papel desempeñan los biomarcadores objetivos en el desarrollo de fármacos neurológicos?

Los patrocinadores farmacéuticos incorporan EEG de alta frecuencia y ensayos de neurofilamentos en sangre en los ensayos clínicos para obtener evidencia cuantificable del efecto del fármaco, acelerando la revisión regulatoria y mejorando la confianza en las afirmaciones de eficacia.

¿Cómo están dando forma las preocupaciones sobre la seguridad de los datos a la adopción de dispositivos de monitoreo cerebral conectados?

Los equipos de contratación ahora exigen cifrado de extremo a extremo, certificaciones de ciberseguridad e integración fluida con los registros electrónicos de salud antes de aprobar los monitores en red, lo que lleva a los proveedores a invertir fuertemente en firmware seguro y pruebas de cumplimiento.

Última actualización de la página el: