Tamaño y Cuota del Mercado de Implantes Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

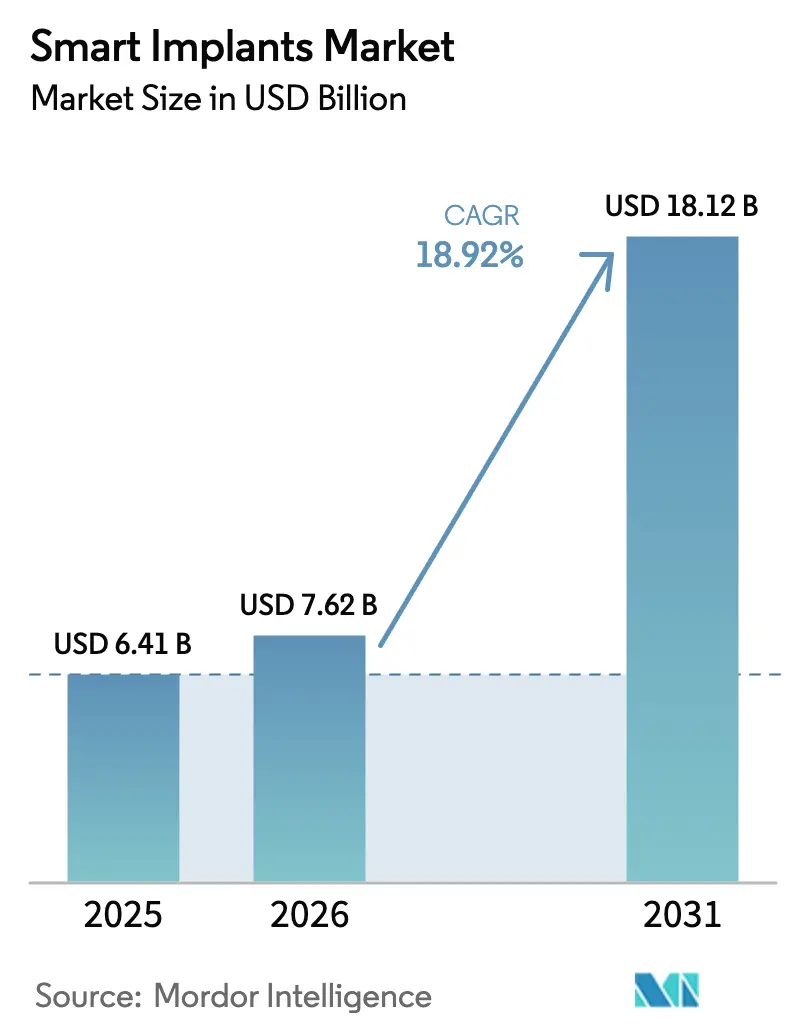

| Tamaño del Mercado (2026) | 7.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.92% CAGR |

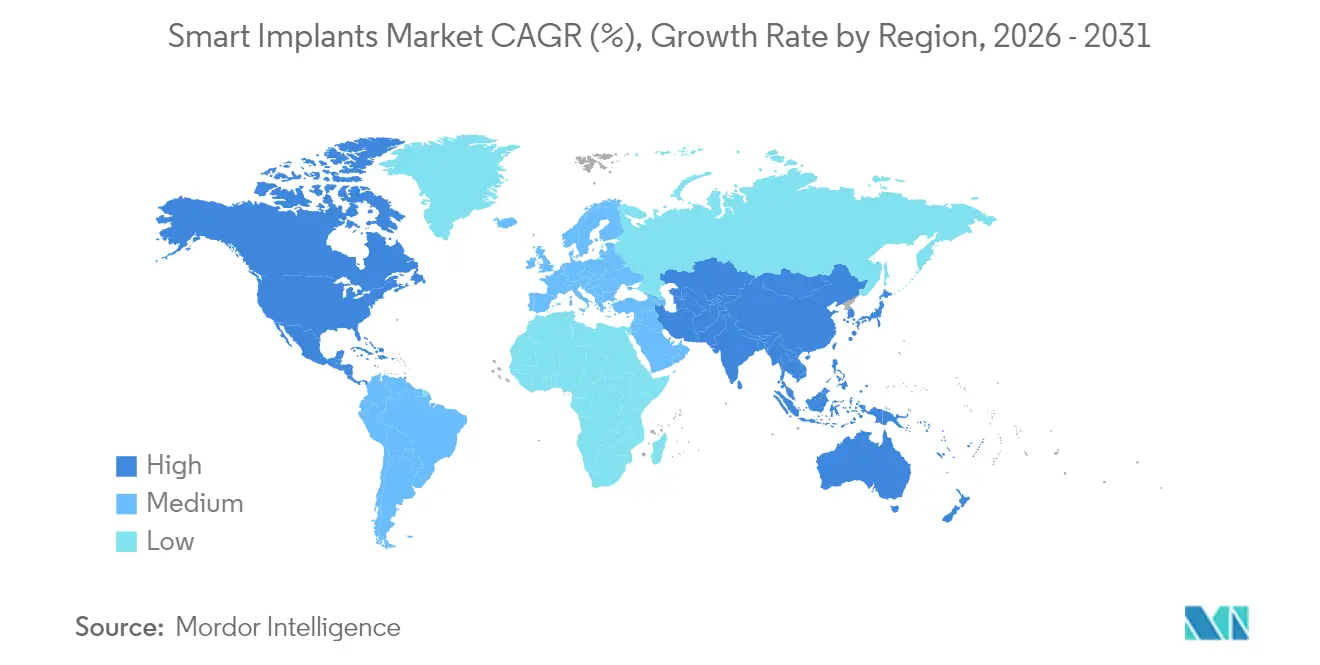

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

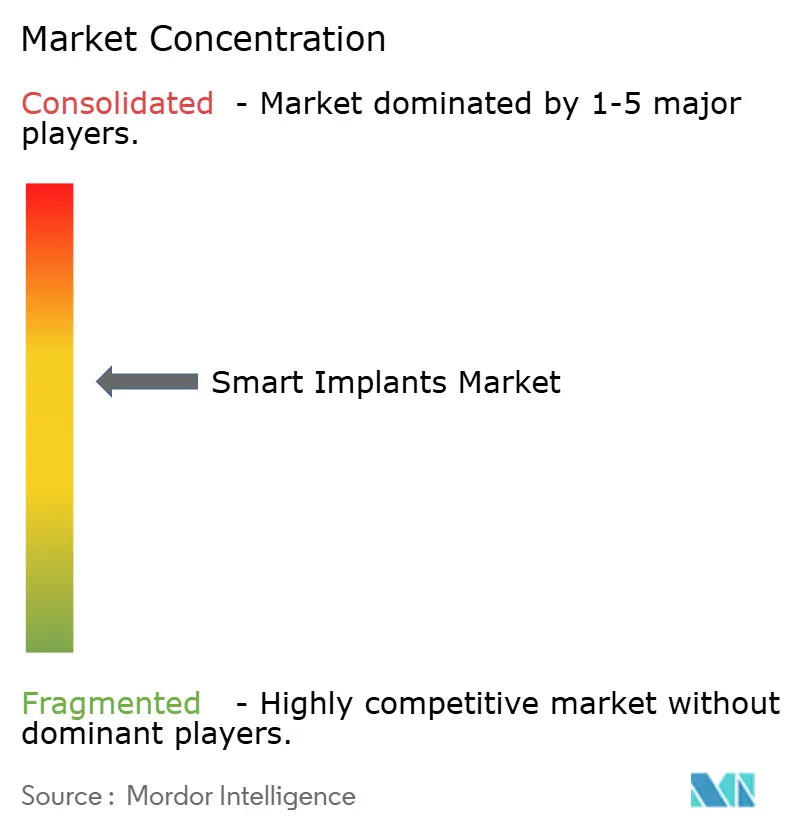

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Implantes Inteligentes por Mordor Intelligence

El tamaño del mercado de Implantes Inteligentes se valoró en USD 6,41 mil millones en 2025 y se estima que crecerá desde USD 7,62 mil millones en 2026 hasta alcanzar USD 18,12 mil millones en 2031, a una CAGR del 18,92% durante el período de previsión (2026-2031). Esta vigorosa expansión está vinculada a la fusión de sensores miniaturizados, electrónica de bajo consumo, telemetría inalámbrica y analítica predictiva que transforma los implantes de dispositivos pasivos a nodos terapéuticos siempre activos. El crecimiento se beneficia del envejecimiento demográfico, la creciente prevalencia de enfermedades crónicas y el impulso cada vez mayor hacia la atención basada en el valor que premia los resultados postoperatorios medibles. Los primeros datos clínicos que muestran menores tasas de readmisión y menos cirugías de revisión están persuadiendo a los pagadores públicos y privados para autorizar niveles de reembolso más elevados. Mientras tanto, las normativas nacionales de ciberseguridad y los mandatos de identificación única de dispositivos están alargando los ciclos de diseño, pero en última instancia generan confianza entre los clínicos y los pacientes. Las plataformas ortopédicas que exhiben rodillas con seguimiento de la marcha y articulaciones con sensores de carga ilustran el atractivo comercial de los datos de recuperación en tiempo real.

Conclusiones Clave del Informe

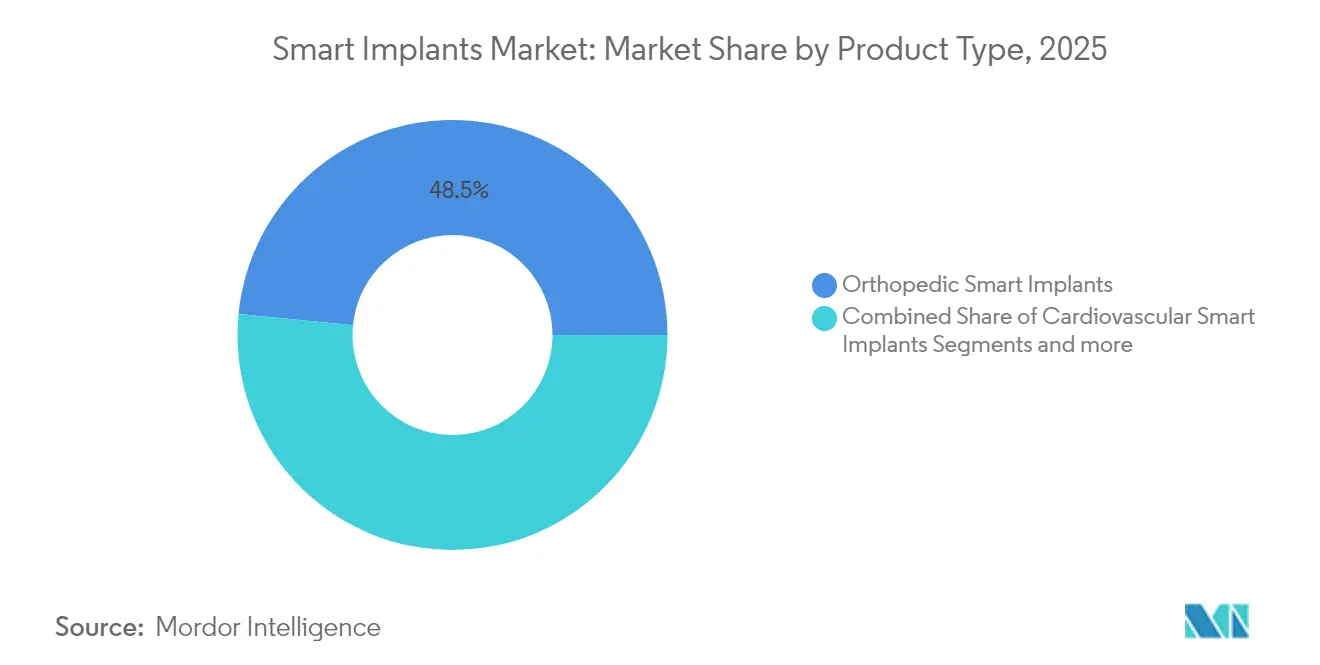

- Por tipo de producto, los implantes ortopédicos lideraron con una cuota de ingresos del 48,45% en 2025, mientras que los dispositivos cardiovasculares registraron la CAGR más rápida del 20,01% hasta 2031.

- Por usuario final, los hospitales acapararon el 53,98% de la cuota del mercado de Implantes Inteligentes en 2025; los centros quirúrgicos ambulatorios avanzan a una CAGR del 19,74% hasta 2031.

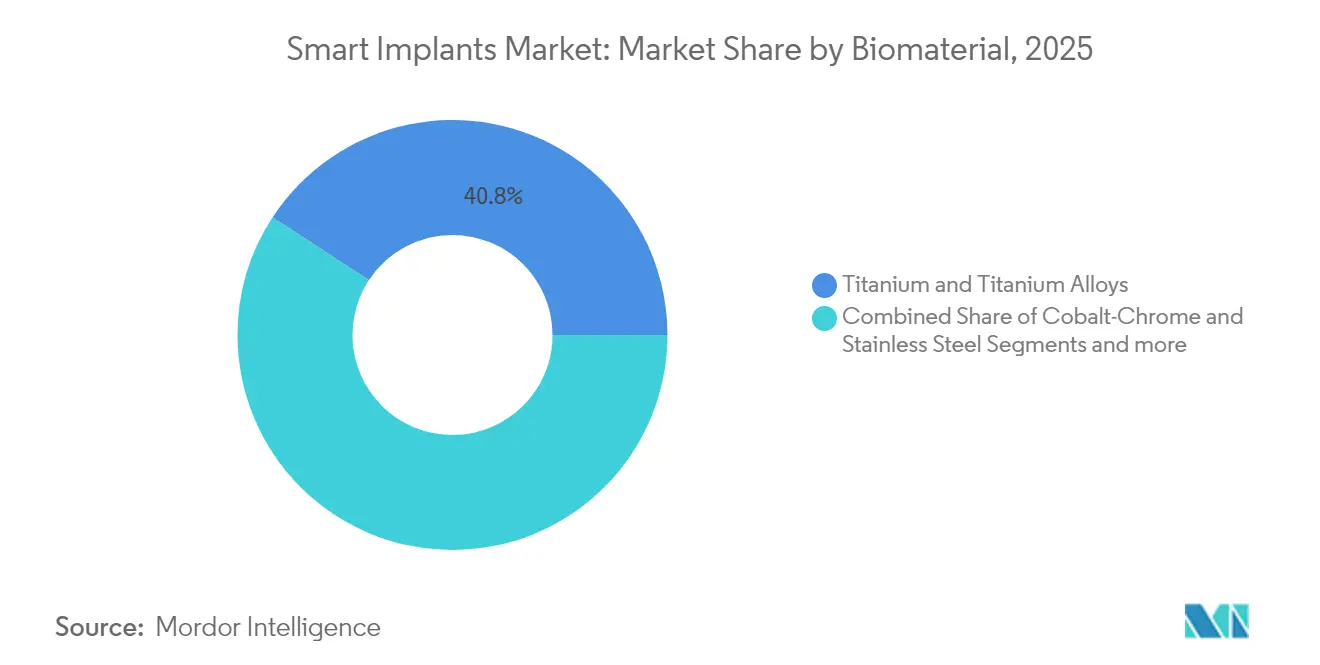

- Por tipo de producto, el titanio y las aleaciones de titanio lideraron con una cuota de ingresos del 40,78% en 2025, mientras que los polímeros bioabsorbibles registraron la CAGR más rápida del 19,86% hasta 2031.

- Por usuario final, América del Norte acaparó el 39,75% de la cuota del mercado de Implantes Inteligentes en 2025; Asia-Pacífico avanza a una CAGR del 20,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Implantes Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la población geriátrica y enfermedades crónicas | +4.2% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Aumento de la incidencia de accidentes y lesiones deportivas | +2.8% | América del Norte, Europa, APAC emergente | Medio plazo (2-4 años) |

| Avances tecnológicos en implantes inteligentes | +5.1% | Global | Corto plazo (≤ 2 años) |

| Transición hacia la atención basada en el valor que requiere datos posquirúrgicos | +3.4% | América del Norte, Europa | Medio plazo (2-4 años) |

| Fabricación aditiva de implantes con sensores integrados | +2.6% | América del Norte, APAC | Medio plazo (2-4 años) |

| Integración de gemelos digitales para la analítica predictiva | +1.9% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la población geriátrica y enfermedades crónicas

Se prevé que la proporción de personas mayores de 65 años se duplique entre 2025 y 2050, intensificando la demanda de reemplazos articulares, manejo del ritmo cardíaco y procedimientos oftálmicos. Los actores del mercado de Implantes Inteligentes están integrando sensores de presión, temperatura y bioquímicos que detectan señales tempranas de aflojamiento o infección, reduciendo las costosas cirugías de revisión. Las plataformas de sensores biodegradables que se disuelven tras la curación están pasando del laboratorio a la clínica, reduciendo las visitas de seguimiento y las estancias hospitalarias[1]Penn State, La electrónica biodegradable puede avanzar gracias a la capacidad de controlar la tasa de disolución,

sciencedaily.com. El monitoreo continuo del ritmo cardíaco y la hemodinámica en marcapasos y desfibriladores está mejorando los resultados en pacientes geriátricos con múltiples patologías. Los modelos de salud económica indican ahorros institucionales cuando las complicaciones posquirúrgicas caen por debajo del 3% de los casos atendidos.

Aumento de la incidencia de accidentes y lesiones deportivas

Los servicios de traumatología equipan ahora placas de fractura y anclajes ligamentosos que registran tensión y micromovimiento, orientando los calendarios de fisioterapia. Los acelerómetros y giroscopios integrados revelan el cumplimiento de los límites de movimiento prescritos, sustituyendo los diarios subjetivos del paciente. Los tornillos de polímero absorbible diseñados para reparaciones del ligamento cruzado anterior se combinan con sensores de pH que confirman el estado inflamatorio [2]Huang B, Implantes absorbibles en medicina deportiva y cirugía artroscópica: una revisión narrativa del desarrollo reciente,

Bioactive Materials, sciencedirect.com. Las placas de titanio impresas en 3D de forma rápida, diseñadas a partir de datos de TC, reducen el tiempo en quirófano en un 25% y mejoran la congruencia anatómica. Las recuperaciones con abundancia de datos acortan el tiempo de inactividad de los deportistas, restaurando la productividad y reduciendo los costes sociales indirectos.

Avances tecnológicos en implantes inteligentes

Los chips de ultrabajo consumo que aprovechan la energía cinética o de los biofluidos eliminan los cambios de batería y extienden la vida útil más allá de una década [3]Universidad Northwestern, El marcapasos más pequeño del mundo es activado por luz,

sciencedaily.com. Los neuroestimuladores adaptativos como BrainSense modifican la amplitud y la frecuencia del pulso en tiempo real, mejorando el control de los síntomas del Parkinson y minimizando los efectos secundarios. La fusión en cama de polvo láser permite cavidades en celosía que promueven la osteointegración y albergan matrices de sensores herméticamente sellados. Los ciclos de diseño digital que emplean modelado de elementos finitos reducen las iteraciones de prototipos en un 40%, acelerando la entrada al mercado.

Transición hacia la atención basada en el valor que requiere datos posquirúrgicos

Los contratos de pago agrupado vinculan el reembolso a las tasas de readmisión y complicaciones en noventa días, incentivando los implantes generadores de datos. Los paneles de control remotos integran la telemetría del implante con los registros de salud electrónicos, permitiendo a los clínicos identificar a los pacientes en riesgo sin visitas presenciales. Los fabricantes incluyen ahora cláusulas basadas en resultados, aceptando el pago parcial únicamente si las tasas de revisión se mantienen por debajo de umbrales preestablecidos. Los sistemas de salud rurales obtienen un beneficio particular, reduciendo los gastos de desplazamiento para las revisiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos de aprobación regulatoria estrictos | -2.9% | América del Norte, Europa | Medio plazo (2-4 años) |

| Alto coste y brechas en el reembolso | -3.1% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Preocupaciones sobre biocompatibilidad y seguridad a largo plazo | -1.8% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Riesgos de ciberseguridad y privacidad de datos | -2.2% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Plazos de aprobación regulatoria estrictos

Los requisitos de pruebas de ciberseguridad añadidos en 2023 alargan las revisiones 510(k) y PMA hasta 12 meses. La Regulación de Dispositivos Médicos de Europa exige evidencia clínica completa para los implantes heredados, lo que lleva a las empresas más pequeñas a reducir sus líneas de productos y redirigir el gasto en I+D. Las reglas divergentes de formato de datos entre los reguladores obligan a los patrocinadores a generar presentaciones paralelas, incrementando los presupuestos de cumplimiento normativo. Los nuevos sistemas adaptativos basados en IA deben presentar ahora protocolos de aprendizaje en tiempo real, alargando aún más los ciclos de revisión.

Alto coste y brechas en el reembolso

Los implantes de próxima generación tienen un precio que dobla o triplica el de sus equivalentes convencionales, lo que supone un desafío para los comités de adquisición. Los pagadores suelen insistir en datos de ensayos aleatorizados antes de conceder cobertura, retrasando la captación de ingresos. El implante ocular iDose TR tiene un precio de lista de USD 14.000, muy superior a los regímenes tópicos, aunque todavía aguarda un reembolso amplio en muchos mercados. Las fluctuaciones cambiarias agravan los problemas de asequibilidad en América Latina y el Sudeste Asiático.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El dominio ortopédico impulsa la innovación

Los dispositivos ortopédicos representaron el 48,45% del mercado de Implantes Inteligentes en 2025, subrayando la adecuación natural entre las articulaciones de carga y los bucles de retroalimentación cinemática continua. Plataformas como Persona IQ transmiten la simetría de la marcha, el recuento de pasos y el rango de movimiento cada noche a través de una estación base dedicada, ofreciendo a los cirujanos una visión objetiva de las trayectorias de recuperación. Los primeros ensayos muestran que las visitas no planificadas a la clínica disminuyen en un 26% cuando las alertas dirigen las intervenciones con prontitud. Los sistemas cardiovasculares se sitúan como el segmento de mayor crecimiento, registrando una CAGR del 20,01% hasta 2031. El marcapasos sin cables AVEIR de Abbott extiende el ritmo fisiológico al sistema de conducción, ampliando la candidatura al tiempo que elimina las infecciones de bolsillo. Los implantes oftálmicos emergentes como el iDose TR liberan a los pacientes con glaucoma de la carga del cumplimiento diario durante hasta tres años, demostrando el alcance más amplio de las tecnologías de microreservorio.

Los vientos de cola del crecimiento provienen de las cirugías de rodilla y columna asistidas por robótica que dependen de una analítica postoperatoria precisa para ajustar la rehabilitación. Los nichos oftálmicos y dentales atraen respaldo de capital de riesgo gracias a los espacios anatómicos más pequeños que ponen de relieve la miniaturización de sensores. Mientras tanto, los segmentos cosmético y reconstructivo integran sondas de temperatura y pH para detectar infecciones de forma temprana, aunque su volumen sigue siendo modesto. El mapeo continuo de presión en placas craneomaxilofaciales está ayudando a los cirujanos de trauma a perfeccionar los patrones de fijación, lo que apunta a una adopción más amplia entre especialidades.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: La infraestructura hospitalaria apoya el crecimiento de los centros quirúrgicos ambulatorios

Los hospitales retuvieron el 53,98% del mercado de Implantes Inteligentes en 2025, ya que sus suites de imagen de servicio completo, líneas de esterilización y equipos multidisciplinarios satisfacen las demandas técnicas de programación, integración de datos y respaldo de emergencia. El poder de compra de las redes de distribución integrada asegura precios agrupados que absorben los elevados costes de lista mientras alimentan los paneles de resultados utilizados en las negociaciones con los pagadores. Las instituciones académicas aprovechan los conjuntos de datos de telemetría para investigaciones con grandes cohortes, fortaleciendo su atractivo para casos complejos y subvenciones de los Institutos Nacionales de Salud.

Los centros quirúrgicos ambulatorios registran la CAGR más ágil del 19,74% hasta 2031, impulsados por la ampliación de las listas de pacientes ambulatorios de Medicare que ahora incluyen la artroplastia total de rodilla. Los implantes ortopédicos de seguimiento de movimiento detectan desviaciones durante la primera semana, permitiendo llamadas remotas del fisioterapeuta que mantienen las métricas de alta dentro de los parámetros de referencia. Los centros oculares especializados insertan stents liberadores de fármacos durante procedimientos de diez minutos en consulta, reduciendo los gastos generales hospitalarios. Las clínicas dedicadas a la neuromodulación del dolor recopilan registros del dispositivo para ajustar la estimulación de forma remota, adaptándose al modelo de personal reducido de los centros quirúrgicos ambulatorios. No obstante, las primas de seguro de responsabilidad por ciberseguridad siguen siendo un obstáculo para muchos centros independientes.

Por Biomaterial: El liderazgo del titanio se enfrenta a la innovación en polímeros

El titanio y las aleaciones de titanio mantuvieron una cuota del 40,78% en 2025 por su relación resistencia-peso líder en su categoría, su capa de óxido osteoconductora y su compatibilidad con la resonancia magnética. El tamaño del mercado de Implantes Inteligentes para plataformas de titanio está preparado para ganancias incrementales a medida que la fusión en cama de polvo incorpora porosidad en celosía que se ajusta al módulo del hueso cortical e integra el cableado de sensores de forma perfecta. Los fabricantes integran ahora termistores dentro de las copas acetabulares, transmitiendo la temperatura localizada como señal de advertencia temprana de infección.

Sin embargo, los polímeros bioabsorbibles registran el crecimiento más rápido del 19,86%. La adquisición de Freesolve por parte de Teleflex incorpora un andamiaje metálico que se reabsorbe completamente después de 12 meses, mitigando el riesgo de reestenosis tardía dentro del stent. Las placas craneales a base de PLGA que incorporan medidores de deformación biorreabsorbibles registran el desplazamiento hasta la fusión ósea y luego desaparecen, evitando la reoperación pediátrica. Los compuestos híbridos de magnesio y polímero ofrecen reparto temporal de carga, desvaneciéndose a medida que el tejido nativo recupera la resistencia. Sin embargo, las complicaciones de la radiopacidad de los polímeros dificultan el seguimiento radiográfico, impulsando el desarrollo de filamentos dopados con yodo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte genera el 39,75% de los ingresos globales en 2025, favorecida por la adopción temprana de la salud digital, marcos de pagadores maduros y una vía de la Administración de Alimentos y Medicamentos que ofrece orientación clara sobre ciberseguridad y evidencia clínica. Las principales empresas de dispositivos se concentran cerca de escuelas de ingeniería y centros de capital de riesgo, acortando los ciclos iterativos desde el banco de trabajo hasta la cabecera del paciente. Las exenciones de telesalud federales renovadas en 2025 normalizan el monitoreo remoto de implantes, consolidando aún más la demanda. Los acuerdos de flujo de datos transfronterizos con Canadá agilizan los ensayos en múltiples sitios y abren mercados secundarios.

Asia-Pacífico ofrece la CAGR más rápida del 20,05% hasta 2031. Los esquemas de preferencia de adquisición pública en China, India y Corea del Sur aceleran la escala de fabricación nacional y reducen los precios de aterrizaje. China autorizó su primera rodilla total impresa en 3D en 2024, un hito para la innovación de producción local. El código de dispositivos médicos actualizado de India limita el gasto en promoción, impulsando a las empresas hacia el marketing basado en evidencia. Los planos de hospitales inteligentes de la ASEAN asignan fondos para la telemetría en la nube, prometiendo un impulso para los proveedores de conectividad de implantes.

Europa lucha con los cuellos de botella de la Regulación de Dispositivos Médicos que retrasan los plazos de recertificación, aunque sus rigurosos registros de resultados producen ricos conjuntos de datos longitudinales que validan las afirmaciones del mercado de Implantes Inteligentes. Alemania subvenciona las aplicaciones de salud digital, combinándolas con implantes de neuromodulación para el dolor crónico de espalda. El Servicio Nacional de Salud del Reino Unido pilota gemelos digitales para reemplazos de cadera, buscando reducir las tasas de revisión en un 15% en cinco años. Las licitaciones escandinavas exigen la contabilización del carbono durante el ciclo de vida, dando a las plataformas biodegradables un punto de apoyo.

Panorama regulatorio

Los implantes inteligentes que combinan hardware implantable con software y conectividad deben satisfacer tanto los controles tradicionales de implantes como los requisitos digitales en evolución. En Estados Unidos, muchos sistemas implantables activos permanecen bajo la supervisión de la FDA como Clase III, lo que impulsa las vías PMA o De Novo junto con expectativas de ciberseguridad y documentación de software. La transición de la FDA al Reglamento del Sistema de Gestión de Calidad (QMSR) el 2 de febrero de 2026 incorpora la norma ISO 13485:2016 por referencia y ajusta la alineación del sistema de calidad para las presentaciones globales.

En Europa, el Reglamento MDR 2017/745 de la UE sigue elevando el listón de la evidencia clínica y la vigilancia poscomercialización tanto para implantes heredados como nuevos, mientras que las capacidades centradas en software están moldeadas por requisitos digitales transversales. La Ley de IA de la UE (Reglamento 2024/1689) añade obligaciones para la IA de alto riesgo utilizada en dispositivos médicos, con requisitos clave que entran en vigor el 2 de agosto de 2026, intersectando con la analítica de implantes inteligentes y los algoritmos adaptativos. En los principales mercados, las normas comúnmente citadas para implantes integrados con software y conectados incluyen IEC 62304 (ciclo de vida del software), IEC 81001-5-1 (ciberseguridad) e ISO 14971 (gestión de riesgos), lo que aumenta la carga de validación y documentación para las plataformas de implantes con sensores y basadas en telemetría.

Panorama Competitivo

La estructura de la industria se inclina hacia los grandes fabricantes diversificados de dispositivos médicos que integran sensores mediante adquisiciones o empresas conjuntas. La alianza de Zimmer Biomet con Canary Medical dio lugar a Persona IQ, estableciendo un referente de 10 años de duración de batería y analítica automatizada de la marcha. Exactech firmó con la empresa emergente Statera para lanzar un hombro inverso inteligente con células de carga multieje, demostrando la replicación en múltiples carteras. La adquisición de activos de BIOTRONIK por parte de Teleflex señala ambiciones de combinar andamiajes reabsorbibles con telemetría de presión, ampliando el alcance cardiovascular.

Las solicitudes de patentes relativas a la transferencia de energía inalámbrica, la encapsulación hermética de polímeros y la estimulación adaptativa basada en IA aumentaron un 18% interanual en 2024. Los nuevos actores incluyen empresas de software como dispositivo médico que ofrecen IA en la nube para adaptar implantes existentes, introduciendo dinámicas de coopetencia. Los hospitales seleccionan cada vez más a los proveedores en función de la apertura de la plataforma de datos, empujando a los ecosistemas de bucle cerrado hacia estándares de interoperabilidad como IEEE 11073 y las extensiones médicas de Bluetooth LE. Mientras tanto, el escrutinio de los pagadores sobre los precios premium exige que los proveedores incluyan evidencia de resultados y cláusulas de reparto de riesgos, favoreciendo a los actores con sólidos equipos de analítica.

Las barreras de entrada al mercado también aumentan con la complejidad regulatoria y la necesidad de programas de formación para los clínicos. Sin embargo, quedan espacios en blanco en los ámbitos pediátrico, veterinario y de bajos recursos, donde los factores diferenciadores son los factores de forma más pequeños, la energía de larga duración y las restricciones de coste. Las asociaciones con operadores de telecomunicaciones para garantizar una conectividad IoT estable en zonas rurales representan otra frontera competitiva.

Líderes de la Industria de Implantes Inteligentes

Stryker

Zimmer Biomet

CONMED

Medtronic

NuVasive Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se agrupan donde convergen el flujo de trabajo clínico, la personalización y la ingeniería digital regulada. En julio de 2026, Rambam Health Care Campus se asoció con EOS y PTC para establecer un Centro de Ingeniería de Implantes Digitales interno para implantes personalizados impresos en 3D. Esto apunta a una demanda de fabricación digital hospitalaria y cadenas de herramientas de control de diseño que puedan acortar los ciclos de iteración sin dejar de cumplir con los requisitos de calidad de grado implantable. También crea un espacio en blanco para proveedores que puedan empaquetar software de diseño validado, parámetros de fabricación aditiva y canales de datos trazables que se conecten con los sistemas de TI hospitalarios y el monitoreo posoperatorio.

Las iniciativas de financiamiento y programáticas también están ampliando el embudo de innovación para implantes activos e inteligentes. La iniciativa IPCEI Health Tech4Cure, respaldada por la UE y liderada por FineHeart con el apoyo de varios estados miembros de la UE, está organizando capacidades en todo el sector de dispositivos médicos implantables activos, mejorando el entorno para el desarrollo transfronterizo y la escalabilidad industrial. En el lado de I+D, proyectos financiados por el EIC, como SmartFuse (implantes intervertebrales con tecnología electroterapéutica inalámbrica incorporada para monitorear el crecimiento óseo), muestran un impulso continuo hacia implantes que producen métricas de curación accionables. El impulso regulatorio también sigue siendo visible, ya que la NMPA de China aprobó el sistema de interfaz cerebro-computadora NEO en marzo de 2026, destacando una vía en aceleración para la neurotecnología implantable en Asia. En Estados Unidos, motores colaborativos como el consorcio IMPACT (Indiana Musculoskeletal Health Partnership), finalista de la competencia Regional Innovation Engines de la National Science Foundation, apoyan modelos que traducen conceptos ortopédicos y de columna con sensores en productos fabricables y evaluables clínicamente.

Desarrollos recientes del sector

- Julio de 2026: Medtronic completó la adquisición de SPR Therapeutics, Inc. La adquisición amplía la cartera de neuromodulación mínimamente invasiva de Medtronic y permite opciones más amplias de manejo del dolor crónico. El acuerdo fortalece las ofertas de terapias no opioides de Medtronic y posiciona a la empresa para capturar la adopción en entornos de dolor posoperatorio y crónico.

- Junio de 2026: Medtronic completó la adquisición de Scientia Vascular. La adquisición amplía la cartera de dispositivos neurovasculares de Medtronic y expande el acceso a nuevos procedimientos neurovasculares. La integración de los productos de Scientia Vascular mejora la cartera y el alcance geográfico de Medtronic.

- Abril de 2026: Medtronic completó la adquisición de CathWorks. La adquisición extiende la cartera de dispositivos cardiovasculares de Medtronic y profundiza las capacidades en tecnologías transcatéter. El movimiento amplía el liderazgo en la transformación de la atención a pacientes con enfermedad cardiovascular.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, dimensionamos los implantes inteligentes como dispositivos médicos implantables que integran funciones de detección y/o conectividad para medir, registrar o transmitir datos de rendimiento del paciente o del dispositivo después de la implantación.

Exclusiones del alcance: excluimos los sensores portátiles puramente externos y los accesorios de monitoreo no implantables, incluso si se utilizan junto con un implante.

Descripción general de la segmentación

- Por Tipo de Producto

- Implantes Inteligentes Ortopédicos

- Artroplastia de Rodilla

- Artroplastia de Cadera

- Artroplastia de Hombro

- Fusión de Columna

- Fijación de Fracturas

- Otros

- Implantes Inteligentes Cardiovasculares

- Marcapasos y Desfibriladores Cardioversores Implantables

- Stents Inteligentes

- Implantes Cardíacos Estructurales

- Implantes Inteligentes Oftálmicos

- Lente Intraocular Inteligente

- Implantes para Glaucoma

- Implantes Inteligentes Dentales

- Implantes Inteligentes Cosméticos y Reconstructivos

- Otros Implantes Inteligentes

- Implantes Inteligentes Ortopédicos

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Especializadas

- Otros

- Por Biomaterial

- Titanio y Aleaciones de Titanio

- Cobalto-Cromo y Acero Inoxidable

- Polímeros Bioabsorbibles

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo una visión clara de dónde aparecen los implantes inteligentes en la prestación real de atención médica, y cómo se cuenta la demanda en términos de valor. Consultamos estadísticas de salud pública y señales de actividad asistencial, como los conjuntos de datos de carga de enfermedad de los CDC de EE. UU., los indicadores de salud de la OCDE, las series de gasto en salud de la OMS y las publicaciones nacionales de procedimientos y actividad hospitalaria cuando están disponibles.

Para mantener el lado de la oferta bien fundamentado, también revisamos señales regulatorias y de producto, como las bases de datos de dispositivos y comunicaciones de seguridad de la FDA, las actualizaciones del MDR y EUDAMED de la Comisión Europea, y las solicitudes de patentes a través de una suscripción de pago a una base de datos de patentes. Los informes de empresas, informes anuales, presentaciones a inversores y prensa de buena reputación se utilizan para verificar la dirección de precios y las afirmaciones de adopción, respaldados por una base de datos de pago de noticias y finanzas corporativas para mantener cronologías consistentes. Estos ejemplos no son exhaustivos, y también revisamos otras fuentes públicas durante la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centra en convertir el discurso tecnológico en demanda medible y lógica de precios, por lo que hablamos con fabricantes de implantes, proveedores de componentes, equipos de compras hospitalarias, cirujanos y expertos en pagadores o reembolsos en las principales regiones. Estas discusiones ayudan a confirmar qué características inteligentes se incorporan de manera rutinaria en las decisiones de compra, dónde la adopción todavía está liderada por pilotos, y cómo se tratan los ciclos de reemplazo y los servicios de seguimiento en las estimaciones de ingresos. Los datos obtenidos se utilizan luego para cerrar las brechas de las estadísticas publicadas y para verificar cruzadamente los totales modelados antes de finalizar.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 16% | APAC: 39% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 28% | EMEA: 37% |

| Jugadores más pequeños: 20% | Gerentes: 56% | América: 24% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de ingresos direccionables a partir de los volúmenes de procedimientos y el crecimiento de la base implantada, que luego se filtran a través de la penetración de funciones inteligentes y los rangos de precio de venta promedio por categoría de implante. El modelo utiliza un conjunto limitado de datos rastreables que los entrevistados pueden validar, como las tendencias de procedimientos de implantes ortopédicos y cardíacos, la prevalencia de enfermedades crónicas que impulsa la demanda de implantes, la dirección de la cobertura de reembolso para el monitoreo conectado, los patrones promedio de reemplazo y revisión de dispositivos, y el ritmo de adopción de sensores y telemetría en los lanzamientos de nuevos productos.

Una vez formado el primer total, lo corroboramos con verificaciones selectivas de abajo hacia arriba, como la consolidación de los ingresos de proveedores muestreados cuando hay divulgaciones disponibles y la comprobación del ASP multiplicado por los volúmenes de unidades estimados para algunas aplicaciones de alta visibilidad. Cuando falta un dato para países más pequeños o subaplicaciones, las brechas se manejan mediante curvas de penetración proxy ancladas a niveles comparables de gasto en salud y capacidad hospitalaria, seguidas de una revisión de expertos para evitar extrapolaciones excesivas.

El pronóstico se realiza principalmente mediante análisis de escenarios, porque la adopción depende en gran medida de la disposición al reembolso y del cambio en la vía clínica, más que solo del crecimiento histórico de envíos. Para mantener el pronóstico explicable, cada escenario se vincula a un pequeño conjunto de variables sobre las que los expertos pueden estar de acuerdo, y luego se selecciona la proyección final en función de la vía de reembolso y adopción más probable discutida en las entrevistas.

Validación de datos y ciclo de actualización

La validación se realiza en capas para que un dato inusual no distorsione el total. Comparamos el valor de mercado modelado con señales independientes, como las trayectorias de procedimientos de implantes, la dirección de ventas de dispositivos reportada en presentaciones públicas, y las señales de adopción regional planteadas por clínicos y equipos de compras.

Si aparecen grandes variaciones por región o por aplicación, volvemos a verificar el tiempo de conversión de divisas, los supuestos de precios y la lógica de penetración, y luego recontactamos a expertos seleccionados cuando un cambio parece material. Antes de la aprobación final, el resultado pasa por una revisión de analistas de múltiples pasos que incluye verificaciones de consistencia entre años, razonabilidad de tendencias y lógica entre regiones. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando es probable que eventos regulatorios, de reembolso o de producto importantes modifiquen el pronóstico. Luego se completa una revisión final previa a la entrega para reflejar la información más reciente disponible.

Tamaño del mercado de implantes inteligentes de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras de mercado publicadas para los implantes inteligentes a menudo varían, incluso cuando parecen referirse a la misma familia de productos. Las diferencias generalmente provienen de lo que se cuenta como una función inteligente, si se incluyen los ingresos relacionados con el monitoreo, qué geografías se cubren en detalle y qué tan rápido se supone que aumenta la penetración tras las aprobaciones.

En la práctica, los mayores impulsores de la brecha son el alcance y la lógica de precios. Algunas estimaciones combinan categorías más amplias de implantes activos o ingresos de software de atención conectada, mientras que otras mantienen la definición más cercana solo a los implantes con sensores o telemetría. La elección del año base también importa porque los volúmenes de procedimientos y la recuperación de cirugías electivas pueden cambiar rápidamente, y el momento de la conversión de divisas puede desplazar los totales en USD entre regiones. Aquí, el conteo está vinculado a los ingresos de implantes donde la funcionalidad inteligente está integrada y valorada en el dispositivo, y el proceso de actualización anual mantiene los supuestos alineados con las últimas señales de procedimientos y adopción, lo cual se aplica en el total final de mercado de Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,41 mil millones USD (2025) | |

| Revista Comercial A | 5,00 mil millones USD (2023) | Utiliza un año base anterior y parece aplicar una definición más amplia de implantes inteligentes que puede depender de afirmaciones de adopción destacadas, con visibilidad limitada sobre la penetración vinculada a procedimientos y el momento de conversión de divisas. |

| Publicación del Sector B | 6,10 mil millones USD (2024) | Incluye un año base diferente y puede desplazar los totales dependiendo de si se añade el valor del monitoreo conectado adyacente y de los servicios de seguimiento a los ingresos del dispositivo implantable. |

La dispersión en los valores es explicable una vez que se hacen explícitos el año base y lo que se cuenta como ingresos del dispositivo. Al anclar el tamaño a la demanda vinculada a procedimientos y probar los supuestos de penetración y ASP mediante entrevistas, la estimación se mantiene trazable a datos que pueden revisarse y actualizarse de manera repetible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Implantes Inteligentes?

El tamaño del mercado de Implantes Inteligentes es de USD 7,62 mil millones en 2026 y se prevé que crezca rápidamente hasta 2031.

¿Qué categoría de producto tiene la mayor cuota?

Los implantes inteligentes ortopédicos lideran con una cuota de mercado del 48,45% en 2025 debido a la adopción generalizada en cirugías de reemplazo articular.

¿Qué entorno de usuario final se expande más rápidamente?

Los centros quirúrgicos ambulatorios muestran la CAGR más rápida del 19,74%, ya que los protocolos ambulatorios y el monitoreo remoto hacen factibles los implantes complejos fuera de los hospitales.

¿Por qué están ganando terreno los polímeros bioabsorbibles?

Eliminan las cirugías secundarias de extracción y pueden albergar sensores degradables, impulsando una CAGR del 19,86% en el segmento.

¿Qué región tiene previsto crecer más rápidamente?

Se prevé que Asia-Pacífico registre una CAGR del 20,05% hasta 2031, impulsada por políticas favorables a la fabricación y el creciente gasto en atención médica.

¿Cómo están abordando los reguladores los riesgos de ciberseguridad?

La Administración de Alimentos y Medicamentos exige listas de materiales de software detalladas y evidencia de pruebas de penetración para todos los implantes conectados, alargando los plazos de revisión pero incrementando la confianza.

Última actualización de la página el: