Tamaño y Participación del Mercado Global de Implantes Craneales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.18% CAGR |

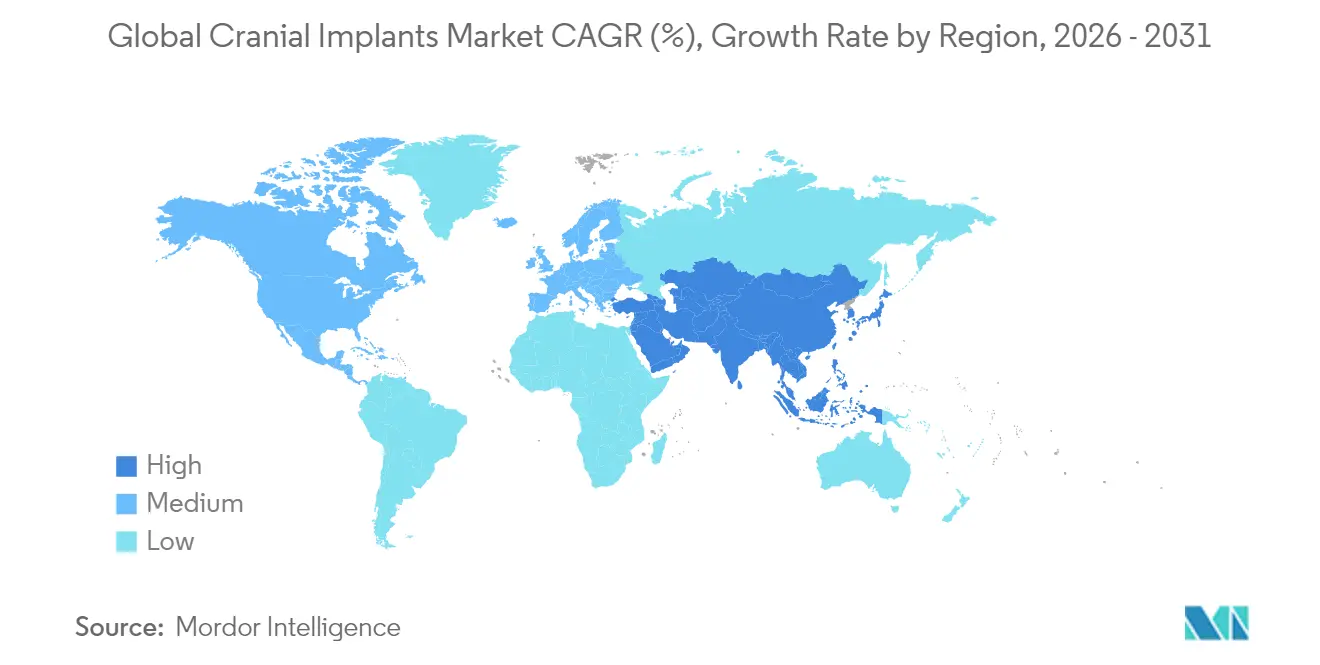

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

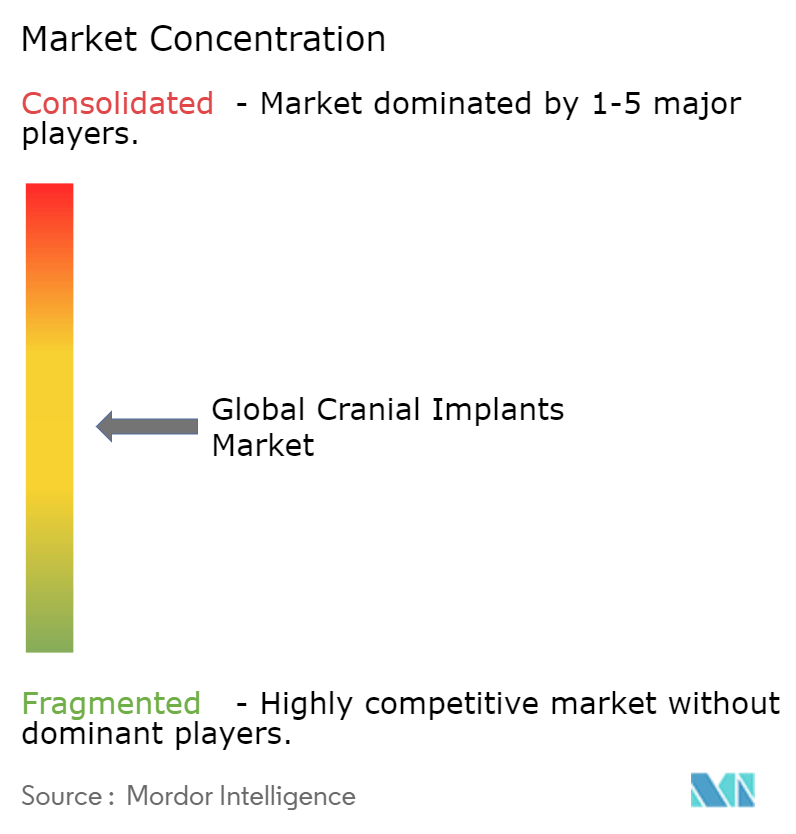

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Implantes Craneales por Mordor Intelligence

Se espera que el tamaño del mercado de implantes craneales crezca de USD 1,40 mil millones en 2025 a USD 1,49 mil millones en 2026 y se prevé que alcance USD 2,01 mil millones en 2031 a una CAGR del 6,18% durante 2026-2031. La sólida demanda proviene de un aumento sostenido de las lesiones cerebrales traumáticas, una mayor capacidad neuroquirúrgica en las economías emergentes y un cambio decisivo hacia la fabricación tridimensional específica para cada paciente. Los hospitales siguen siendo la base de clientes principal, aunque los centros especializados de neurocirugía se están expandiendo rápidamente a medida que los pagadores recompensan a las instalaciones con mejores resultados. El titanio mantiene su primacía gracias a décadas de evidencia clínica, pero las alternativas poliméricas como el PEEK ganan terreno a medida que los cirujanos priorizan las imágenes sin artefactos. La adopción tecnológica también evoluciona: el mecanizado convencional sigue cubriendo las necesidades de alto volumen, pero las soluciones impresas en 3D están ganando los casos complejos porque reducen el tiempo operatorio y el riesgo de revisión. A nivel regional, América del Norte lidera los ingresos, mientras que Asia-Pacífico registra el crecimiento más rápido impulsado por el desarrollo de infraestructuras y la modernización regulatoria que acorta los ciclos de aprobación de dispositivos.

Conclusiones Clave del Informe

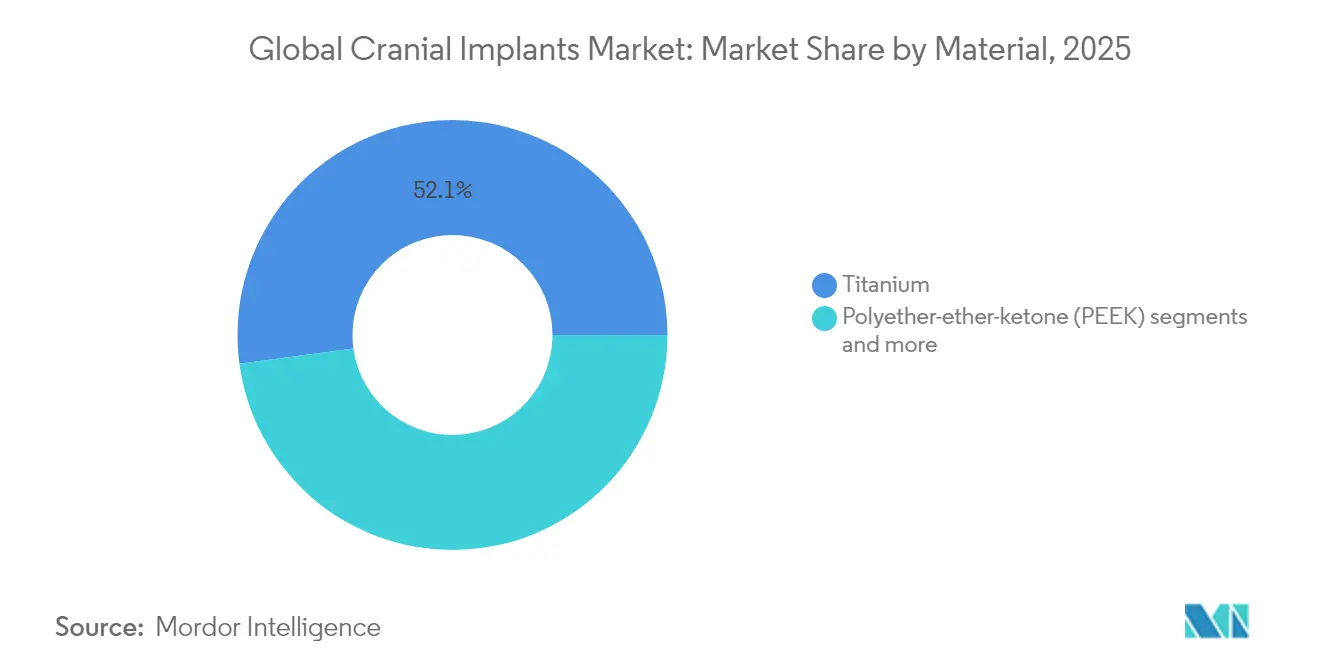

- Por material, el titanio representó el 52,14% de la participación del mercado de implantes craneales en 2025, mientras que el PEEK está en camino de registrar la CAGR más rápida del 7,02% hasta 2031.

- Por tecnología, el mecanizado convencional representó el 48,05% del tamaño del mercado de implantes craneales en 2025; se proyecta que la impresión 3D se expanda a una CAGR del 7,62% hasta 2031.

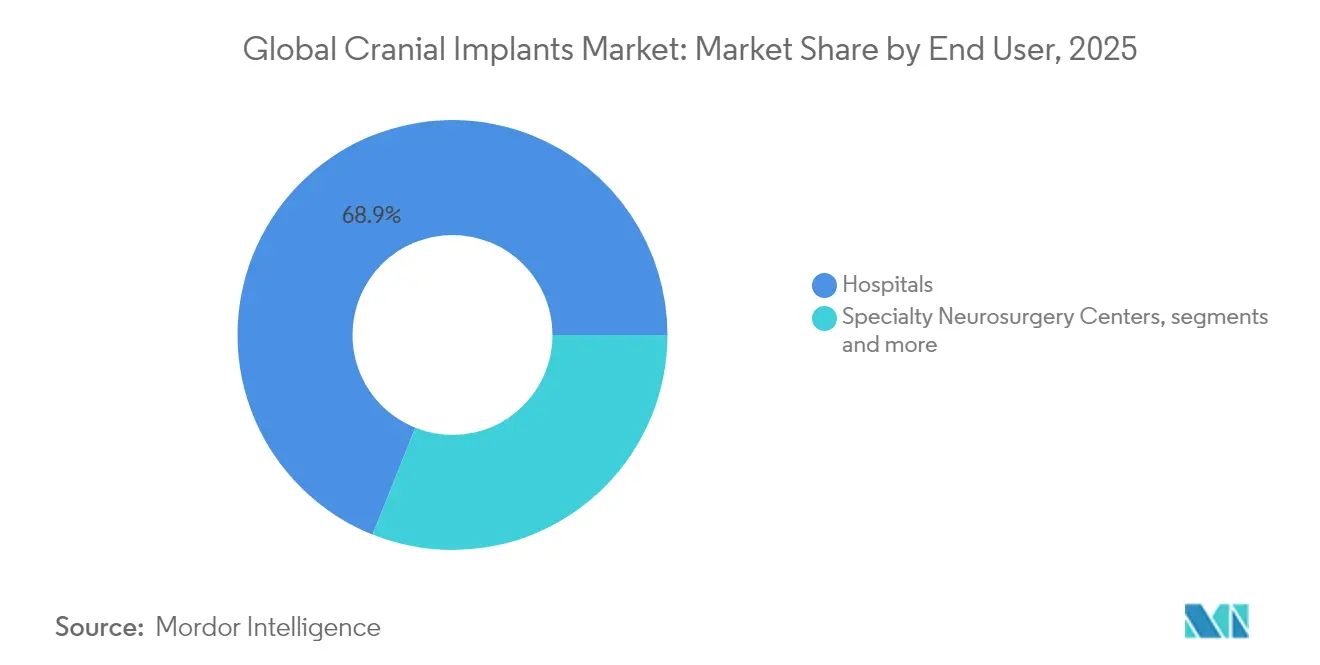

- Por usuario final, los hospitales concentraron el 68,94% de los ingresos en 2025, mientras que los centros especializados de neurocirugía avanzan a una CAGR del 7,88% hasta 2031.

- Por geografía, América del Norte generó el 40,78% de las ventas de 2025; se prevé que Asia-Pacífico registre una CAGR del 8,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Implantes Craneales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de traumatismos craneales y procedimientos neuroquirúrgicos | +1.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances en la impresión 3D para implantes específicos para cada paciente | +1.5% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Resultados clínicos superiores de los implantes de titanio y PEEK | +1.2% | Global | Mediano plazo (2-4 años) |

| Expansión de la infraestructura neuroquirúrgica en economías emergentes | +1.0% | Núcleo de Asia-Pacífico, con extensión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Posicionamiento de implantes asistido por realidad aumentada | +0.7% | América del Norte y la Unión Europea, mercados selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| I+D de neuroprotección militar que impulsa la adopción de biocerámicas | +0.5% | América del Norte y Europa, con enfoque en el sector de defensa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Traumatismos Craneales y Procedimientos Neuroquirúrgicos

En todo el mundo, se producen aproximadamente 69 millones de lesiones cerebrales traumáticas cada año, y los casos graves a menudo requieren reconstrucción mediante craneoplastia. El envejecimiento de la población, la mayor densidad de vehículos de motor y los deportes organizados incrementan la carga clínica. La investigación en defensa sobre neuroprotección amplifica aún más la demanda, ya que los cirujanos militares requieren placas sintéticas confiables para las lesiones en el campo de batalla. A nivel hospitalario, los centros dedicados a neurotraumatología concentran los casos complejos, creando ciclos de adquisición predecibles para los proveedores de alto volumen. Dado que la incidencia de traumatismos está débilmente correlacionada con los ciclos económicos, el mercado de implantes craneales goza de un estatus de atención médica defensiva que respalda la planificación a largo plazo tanto de los fabricantes como de los sistemas de salud.

Avances en la Impresión 3D para Implantes Específicos para Cada Paciente

La fabricación aditiva transforma un procedimiento de talla única en una reconstrucción personalizada. La autorización de la FDA en 2024 de la placa craneal de PEEK de 3D Systems demostró la viabilidad regulatoria de los implantes aditivos poliméricos. Los cirujanos ahora acceden a herramientas de diseño basadas en la nube que convierten datos de tomografía computarizada en un archivo listo para imprimir en minutos, reduciendo el tiempo operatorio y la exposición a la anestesia. Los hospitales obtienen mayor poder de negociación con las aseguradoras al citar estancias hospitalarias más cortas e índices más altos de satisfacción del paciente. Mientras tanto, los rellenos de celosía y las paredes de espesor variable, imposibles de obtener mediante fresado, se vuelven rutinarios, reduciendo el peso y optimizando las trayectorias de estrés biomecánico. Los proveedores que combinan inteligencia artificial con impresoras propias están construyendo ventajas competitivas cada vez mayores, mientras que los talleres de mecanizado tradicionales enfrentan el riesgo de comoditización.

Resultados Clínicos Superiores de los Implantes de Titanio y PEEK

Las placas de titanio alcanzan tasas de osteointegración superiores al 95% en seis meses y siguen siendo la solución preferida para los defectos multifragmentarios según el Journal of Neurosurgery. La radiolucidez del PEEK permite tomografías computarizadas postoperatorias sin artefactos, lo que ayuda a los médicos a monitorear la cicatrización sin interferencias. Ambos materiales pueden recibir recubrimientos de hidroxiapatita que reducen el tiempo de recuperación de 12 a 8 semanas en ensayos controlados, lo que lleva a los comités de adquisición a priorizar productos con tratamientos superficiales comprobados. Los pacientes también reportan menor sensibilidad térmica con el PEEK, lo que mejora las puntuaciones de calidad de vida posquirúrgica que se incorporan directamente a los contratos de compra basados en valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo y reembolso limitado para implantes personalizados | -0.8% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Infección postoperatoria que conduce a la extracción del implante | -0.5% | Global | Mediano plazo (2-4 años) |

| Ambigüedad regulatoria para materiales de andamiaje biorreabsorbibles | -0.4% | Global, incertidumbre regulatoria en la Unión Europea y Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgo en la cadena de suministro de resina de PEEK de grado médico | -0.3% | Global, base de proveedores concentrada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Infraestructura Neuroquirúrgica en Economías Emergentes

La reforma sanitaria de China destina USD 1,4 billones hasta 2030 para nuevas instalaciones, incluidos centros de traumatología en ciudades de segundo nivel, según la Comisión Nacional de Salud de China. La Política Nacional de Dispositivos Médicos de India tiene como objetivo un crecimiento anual del 15% y fomenta las empresas conjuntas para la producción localizada de implantes, según el Gobierno de India[1]Fuente: Gobierno de India, "Política Nacional de Dispositivos Médicos 2025," india.gov.in. A medida que las imágenes intraoperatorias llegan a los hospitales comunitarios, los cirujanos adoptan técnicas avanzadas de craneoplastia en etapas más tempranas de su carrera. La expansión gradual del seguro médico privado en el Sudeste Asiático reduce aún más las barreras de costo, ampliando el mercado de implantes craneales más allá de los grandes centros metropolitanos.

Alto Costo y Reembolso Limitado para Implantes Personalizados

Medicare de los Estados Unidos reembolsa USD 1.012,77 por el CPT 62140, a menudo menos de una cuarta parte del precio de lista de un implante de PEEK específico para el paciente. En Francia, un recorte del 25% en el reembolso de hardware ortopédico vigente desde 2025 ejemplifica los esfuerzos más amplios de contención de costos. El laberinto de aprobaciones para las preautorizaciones de seguros privados añade fricciones administrativas que pueden retrasar las cirugías. Los mercados emergentes dependen en gran medida del gasto de bolsillo, lo que obliga a los cirujanos a elegir entre injertos autólogos y sintéticos de mayor precio. Los pagadores exigen cada vez más datos de resultados del mundo real, favoreciendo a los proveedores con grandes registros de poscomercialización frente a los participantes de nicho más pequeños.

Infección Postoperatoria que Conduce a la Extracción del Implante

Las tasas de infección del sitio quirúrgico tras la craneoplastia varían entre el 2% y el 15% y a menudo requieren la extracción completa del hardware. La formación de biopelículas puede superar a los antibióticos sistémicos, lo que genera interés en los recubrimientos antimicrobianos; sin embargo, la aprobación regulatoria de dichos recubrimientos es costosa y requiere mucho tiempo. Las repercusiones financieras incluyen hospitalizaciones prolongadas, imágenes repetidas y posibles litigios, lo que aumenta la cautela de los comités hospitalarios adversos al riesgo. Las diferencias entre materiales son relevantes: los estudios indican una menor adhesión bacteriana en las superficies de PEEK, lo que desplaza sutilmente la preferencia de los cirujanos hacia las placas de polímero en cohortes de alto riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Dominio del Titanio Enfrenta el Desafío de la Innovación del PEEK

El titanio representó el 52,14% de la participación del mercado de implantes craneales en 2025, lo que subraya su arraigada aceptación clínica. El segmento se beneficia de la amplia familiaridad de los cirujanos y de favorables relaciones resistencia mecánica-peso. Sin embargo, el PEEK es el material de más rápida expansión, avanzando a una CAGR del 7,02% a medida que los radiólogos valoran su claridad de imagen. En términos de ingresos, se prevé que la porción del PEEK en el tamaño del mercado de implantes craneales se amplíe de manera constante hasta 2031, impulsada por soluciones específicas para cada paciente con autorización de la FDA.

Las construcciones híbridas que integran mallas de titanio dentro de carcasas de PEEK mitigan el blindaje de estrés al tiempo que preservan la radiolucidez, ofreciendo una vía intermedia para los cirujanos cautelosos ante los implantes totalmente poliméricos. El PMMA mantiene un nicho en entornos de bajos recursos debido a su bajo costo unitario, mientras que los polímeros reabsorbibles generan interés para casos pediátricos en los que el crecimiento del cráneo continúa tras la implantación. Las tecnologías avanzadas de texturizado superficial y recubrimiento por plasma están mejorando el crecimiento óseo en todos los materiales, lo que podría difuminar las brechas de rendimiento e intensificar la competencia dentro del mercado de implantes craneales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Impresión 3D Disrumpe la Fabricación Convencional

El mecanizado convencional generó el 48,05% de los ingresos de 2025, aunque la impresión 3D avanza a una CAGR del 7,62%, superando a los implantes fresados en casos de alta complejidad. Los hospitales adoptan flujos de trabajo digitales de extremo a extremo que integran imágenes, planificación quirúrgica virtual y producción aditiva, comprimiendo los plazos de entrega de semanas a horas. Como resultado, las placas específicas para cada paciente se indican cada vez más incluso en entornos de traumatología donde el tiempo anteriormente favorecía a los implantes estándar.

El aseguramiento de la calidad sigue siendo un punto focal: la tomografía computarizada industrial ahora inspecciona cada placa con relleno de celosía en busca de vacíos y polvo residual. El fresado por CAD/CAM continúa sirviendo a geometrías estandarizadas con descuentos por volumen. No obstante, los algoritmos de inteligencia artificial integrados en el software de diseño predicen automáticamente los puntos de concentración de estrés, ajustando el espesor solo donde es necesario. Esta optimización reduce los costos de materiales y resulta atractiva para los pagadores que buscan valor cuantificable, reforzando la inclinación hacia las técnicas aditivas dentro del mercado de implantes craneales.

Por Usuario Final: Los Centros Especializados Impulsan la Evolución del Mercado

Los hospitales controlaron el 68,94% de los ingresos de 2025 gracias a las captaciones en los servicios de urgencias y a las unidades de neurocirugía establecidas. Sin embargo, los centros especializados de neurocirugía, que avanzan a una CAGR del 7,88%, están redefiniendo los patrones de derivación mediante experiencia especializada y suites de imagen integradas. Los mayores volúmenes de procedimientos por cirujano agilizan las curvas de aprendizaje y elevan las métricas de resultados, lo que lleva a las aseguradoras a derivar los casos electivos a estas instalaciones.

Los centros de cirugía ambulatoria ganan terreno en las craneoplastias menos complejas, apoyados por técnicas mínimamente invasivas y una mejor recuperación anestésica. La impresión 3D en el punto de atención dentro de estas instalaciones reduce los gastos logísticos y respalda las filosofías de inventario justo a tiempo. Los acuerdos de colaboración entre los centros especializados y los fabricantes de implantes abarcan ensayos clínicos, generando datos de poscomercialización que cumplen con los criterios de reembolso en evolución. Estas dinámicas refuerzan colectivamente las tendencias más amplias de descentralización dentro del mercado de implantes craneales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 40,78% de los ingresos de 2025, respaldada por la cobertura de Medicare y una base instalada de sistemas de imagen de alta gama. Centros académicos como Mayo Clinic y Johns Hopkins también funcionan como incubadoras de innovación, acelerando la adopción temprana de la navegación por realidad aumentada durante los procedimientos de craneoplastia. No obstante, la creciente presión de los pagadores mantiene controlada la inflación de precios de lista, obligando a los proveedores a justificar las tarifas premium con reducciones demostrables en las tasas de revisión.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,31%, impulsada por inversiones multimillonarias en hospitales públicos en China e India. Las vías de aprobación de dispositivos simplificadas y los incentivos para la producción local acortan el tiempo de comercialización tanto para las multinacionales como para los participantes nacionales. Japón y Corea del Sur lideran la penetración de la robótica quirúrgica, fomentando un ciclo virtuoso de ajuste preciso del implante y menores tasas de complicaciones. El aumento de los ingresos de los hogares y la mayor disponibilidad de seguros privados hacen que la craneoplastia electiva sea más accesible, sosteniendo el impulso en el mercado de implantes craneales.

Europa exhibe un crecimiento constante pero más lento a medida que el Reglamento de Dispositivos Médicos eleva los costos de cumplimiento. Alemania y Francia lideran la adquisición basada en evidencia, obligando a los vendedores a producir datos de resultados longitudinales. Los países nórdicos, que han digitalizado extensamente los registros de salud, adoptan rápidamente los implantes específicos para cada paciente porque sus sistemas de pagador único pueden evaluar el valor del mundo real a escala nacional. En Oriente Medio y los estados del Golfo, los programas de turismo médico sustentan la demanda de implantes premium, mientras que los mercados africanos siguen siendo incipientes pero se benefician de las iniciativas internacionales de atención de traumatología. En conjunto, estos matices regionales exigen estrategias de comercialización adaptadas de las empresas activas en el mercado de implantes craneales.

Panorama regulatorio

Los implantes craneales están regulados como dispositivos médicos en los principales mercados, y Estados Unidos generalmente clasifica las placas de craneoplastia como dispositivos de Clase II según 21 CFR 882.5320 (preformados alterables) o 21 CFR 882.5330 (preformados no alterables), utilizando comúnmente la vía 510(k) para la autorización de diseños tanto estándar como específicos para el paciente. Para los fabricantes estadounidenses, un cambio de cumplimiento notable es la Regulación del Sistema de Gestión de Calidad (QMSR), vigente a partir del 2 de febrero de 2026, que alinea las expectativas del sistema de calidad de la FDA más estrechamente con la norma ISO 13485 y aumenta la importancia del control de diseño integral, la calificación de proveedores y la trazabilidad en los flujos de trabajo digitales utilizados para implantes personalizados.

En Europa, los implantes craneales están sujetos al Reglamento de Dispositivos Médicos de la UE (Reglamento (UE) 2017/745), donde la supervisión de organismos notificados y la profundidad de la documentación técnica afectan el tiempo de comercialización, particularmente para la fabricación específica del paciente y cualquier innovación en recubrimientos o materiales. En enero de 2026, la Comisión Europea emitió la Decisión de Ejecución (UE) 2026/193, que actualiza las normas armonizadas relevantes para los implantes neuroquirúrgicos, reforzando el uso de las normas EN ISO vigentes. A nivel mundial, la norma ISO 14630:2024 sirve como norma de referencia para los implantes quirúrgicos no activos y establece las expectativas en torno al rendimiento previsto, los materiales y la esterilización. En ambas regiones, el escrutinio regulatorio en torno a los materiales de andamiaje novedosos o bioabsorbibles mantiene los requisitos de evidencia más altos que para las estructuras establecidas de titanio y PEEK, lo que a su vez influye en la priorización de la cartera hacia plataformas con antecedentes regulatorios más claros.

Análisis de la cadena de valor

La cadena de valor de los implantes craneales atraviesa la obtención de imágenes y la admisión de casos (adquisición de TC y transferencia segura de DICOM), la planificación y diseño quirúrgico virtual (a menudo asistido por IA), el abastecimiento de materiales y los insumos de procesamiento certificados (titanio de grado médico y polímeros especializados como el PEEK), la fabricación (mecanizado convencional/fresado CAD-CAM para geometrías estándar y fabricación aditiva como la fusión de lecho de polvo por láser para titanio o rutas de impresión de polímeros para placas personalizadas), y el posprocesamiento y la liberación (eliminación de soportes, acabado, limpieza, validación, esterilización y documentación para trazabilidad). La distribución generalmente se canaliza a través de ventas directas a hospitales y centros especializados de neurocirugía, con acuerdos de logística y nivel de servicio centrados en la fiabilidad de los plazos de entrega y la capacidad de entregar implantes estériles y adaptados al paciente.

Los flujos de trabajo específicos del paciente aumentan las interdependencias entre el software, la fabricación y la documentación regulatoria, impulsando a los proveedores hacia una integración más estrecha con las plataformas de planificación y las redes de fabricación de socios. Un ejemplo de esta integración es Materialise, que añadió implantes de PEEK a su cartera craneomaxilofacial mediante fabricación con socios, con un plazo de entrega declarado de 72 horas tras la aprobación del plan quirúrgico, lo que destaca cómo la velocidad del servicio puede diferenciar a los centros que buscan ventanas de programación más cortas. En cuanto a los materiales, los acuerdos de licencia exclusivos y a largo plazo (por ejemplo, Kelyniam Global asegurando una licencia exclusiva en EE. UU. de Evonik para un material de PEEK infundido con fosfato bicálcico) muestran cómo las empresas mitigan el riesgo de disponibilidad de resina y diferencian sus afirmaciones de rendimiento. Mientras tanto, las autorizaciones 510(k) de la FDA para sistemas de malla y placas de titanio específicos del paciente respaldan un modelo de comercialización repetible que vincula el diseño, la fabricación y la preparación del sistema de calidad en una única capacidad competitiva.

Panorama Competitivo

El panorama competitivo muestra una concentración moderada. Stryker, Zimmer Biomet y DePuy Synthes ostentan las principales participaciones a través de amplios ecosistemas neuroquirúrgicos. La adquisición de Inari Medical por parte de Stryker por USD 4.900 millones en enero de 2025 profundizó su cartera neurovascular e introdujo vías de venta cruzada para placas craneales[2]Fuente: Stryker Corporation, "Stryker Completes Acquisition of Inari Medical," stryker.com. La adquisición de Paragon 28 por parte de Zimmer Biomet en 2024 incorporó conocimientos en fabricación aditiva que pueden migrarse a los flujos de trabajo de craneoplastia.

Las empresas especializadas como OssDsign y Xilloc diseñan únicamente implantes específicos para cada paciente, diferenciándose mediante cerámicas biomiméticas y modelos de servicio flexibles. Renishaw invirtió 50 millones de GBP en 2024 para ampliar su capacidad aditiva y desarrollar módulos de navegación por realidad aumentada. La competencia digital es ahora un activo determinante: los proveedores que agrupan software de escaneo, planificación e impresión crean propuestas de valor sólidas. Las soluciones pediátricas y las placas con recubrimiento antimicrobiano siguen siendo áreas de oportunidad donde los innovadores más pequeños podrían superar a los actores establecidos. Mientras tanto, los próximos vencimientos de patentes sobre geometrías estándar de titanio invitan a participantes de bajo costo, acelerando la comoditización en el segmento inferior del mercado de implantes craneales.

Líderes de la Industria Global de Implantes Craneales

Stryker Corporation

Zimmer Biomet

KLS Martin Group

B. Braun SE

Johnson & Johnson Services Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran en acelerar la transición de placas estándar a implantes específicos del paciente, respaldada por flujos de trabajo digitales más rápidos y estandarizados. Múltiples autorizaciones 510(k) de la FDA de EE. UU. a lo largo de 2025 para sistemas de implantes craneales de titanio y PEEK específicos del paciente indican ciclos activos de renovación de productos y amplían el acceso de los clínicos a diseños derivados de TC fabricados de forma aditiva bajo las clasificaciones de Clase II establecidas (21 CFR 882.5320 y 882.5330). Este ritmo de autorizaciones se alinea con las prioridades de adquisición hospitalaria centradas en reducir la modificación intraoperatoria y lograr un tiempo operatorio más predecible, al tiempo que refuerza el argumento comercial para los proveedores que agrupan software de planificación, fabricación y documentación en una única línea de servicio.

Una segunda área de oportunidad es la fabricación en el punto de atención (POC) y cerca del lugar de tratamiento, que reduce los plazos de entrega y la fricción en la cadena de suministro para casos urgentes de craneoplastia. Trabajos revisados por pares de 2026 que describen marcos de producción hospitalaria conformes con el artículo 5(5) del RDM de la UE para implantes de PEEK impresos en 3D reportan plazos de 3 a 5 días desde la adquisición de imágenes hasta la entrega estéril, lo que sugiere vías prácticas para que los hospitales desarrollen capacidad interna o contraten capacidad local dedicada. La innovación en materiales también respalda la diferenciación más allá del titanio convencional y el PEEK estándar: la investigación de 2026 que valida compuestos de PEEK funcionalizados (por ejemplo, variantes reforzadas con fibra de carbono y rellenas con sulfato de bario) apunta a estrategias de producto que combinan la personalización mecánica, la visibilidad radiográfica y la bioactividad, respaldando un posicionamiento premium cuando se sustenta con una fabricación reproducible y controles de calidad.

Desarrollos recientes del sector

- Febrero de 2026: KLS Martin Group anunció planes para elevar su volumen de inversión en 2026 a un nivel de tres dígitos en millones de euros para infraestructura, producción y desarrollo, tras unas ventas récord en 2025 de 518 millones de EUR. Este incremento en el gasto señala una mayor capacidad de fabricación y desarrollo que puede respaldar un mayor rendimiento en los flujos de trabajo de implantes craneales específicos del paciente y los servicios de planificación digital relacionados.

- Noviembre de 2025: KLS Martin recibió la autorización 510(k) de la FDA (K252573) para implantes craneales condicionales a RM bajo el código de producto GXN (21 CFR 882.5330). La autorización amplía su oferta lista para EE. UU. en una categoría sensible al cumplimiento normativo, donde el etiquetado de RM y la documentación estandarizada pueden influir en la adopción hospitalaria y la participación en licitaciones.

- Diciembre de 2024: 3D Systems obtuvo la autorización de la FDA para placas craneales de PEEK específicas del paciente fabricadas mediante procesos aditivos. Este hito regulatorio validó las vías de craneoplastia aditiva con polímeros y aumentó la presión competitiva sobre las rutas de mecanizado tradicionales para reconstrucciones complejas y personalizadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los dispositivos implantables utilizados para reparar y reconstruir defectos craneales en la craneoplastia, incluidas las opciones específicas del paciente y estándar suministradas a hospitales y entornos de neurocirugía.

Exclusiones de alcance: excluimos los consumibles que no son implantes y las herramientas neuroquirúrgicas generales que no quedan dentro del paciente después de la cirugía.

Descripción general de la segmentación

- Por Material (Valor, USD Millones)

- Titanio

- Poliéter-éter-cetona (PEEK)

- Polimetilmetacrilato (PMMA)

- Hidroxiapatita

- Otros Materiales

- Por Tecnología (Valor, USD Millones)

- Implantes Impresos en 3D

- Implantes Fresados por CAD/CAM

- Implantes Mecanizados Convencionalmente

- Por Usuario Final (Valor, USD Millones)

- Hospitales

- Centros Especializados de Neurocirugía

- Centros de Cirugía Ambulatoria

- Por Geografía (Valor, USD Millones)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir una base de datos sólida sobre la demanda de procedimientos, la adopción de materiales y cómo varían los volúmenes de reconstrucción craneal por región a lo largo del tiempo. Nos basamos en fuentes públicas como la Organización Mundial de la Salud, los Centros para el Control y la Prevención de Enfermedades y el Banco Mundial para indicadores de lesiones y población, y también recurrimos a fuentes como la base de datos de dispositivos de la FDA de EE. UU. y revistas clínicas revisadas por pares para comprender los tipos de implantes y su uso.

Para mantener supuestos realistas, complementamos esto con divulgaciones de proveedores, como informes anuales, autorizaciones regulatorias, presentaciones a inversores y sitios web de hospitales o asociaciones que describen las vías de tratamiento y los patrones de compra. En algunos casos, se utilizaron suscripciones de pago para datos financieros e inteligencia empresarial, búsquedas de patentes y seguimiento selectivo de noticias y finanzas, principalmente para confirmar lanzamientos y señales de capacidad. Las fuentes documentales aquí mencionadas son solo ilustrativas, y se revisaron muchas otras referencias públicas para la recopilación, verificación cruzada y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar la división real entre implantes personalizados y no personalizados, los movimientos de precios típicos por material y la adopción de soluciones impresas en 3D y fresadas mediante CAD/CAM. Hablamos con fabricantes, distribuidores, cirujanos y roles enfocados en adquisiciones en APAC, EMEA y las Américas, de modo que se pudieran cerrar las brechas en los datos documentales y verificar los supuestos antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos ejecutivos: 14% | APAC: 43% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 33% | EMEA: 32% |

| Actores más pequeños: 22% | Gerentes: 53% | Américas: 25% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde los indicadores de casos de lesiones y neurocirugía se traducen en un conjunto de demanda de craneoplastia, que luego se filtra por las tasas de uso de implantes y la combinación entre materiales y enfoques de fabricación. Para mantener los totales fundamentados, los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, como precios de venta promedio muestreados por material (por ejemplo, titanio frente a polímero), conversaciones de canal sobre valores típicos de pedidos, y una consolidación limitada de proveedores para verificar la coherencia de las cuotas regionales.

Las entradas clave que dan forma al modelo incluyen las tendencias reportadas de lesiones cerebrales traumáticas y accidentes, los indicadores de acceso a la neurocirugía, la intensidad de procedimientos por región, la proporción entre implantes personalizados y no personalizados, y el cambio observado hacia implantes impresos en 3D o fresados mediante CAD/CAM, donde los plazos de entrega y el ajuste determinan la preferencia. Los pronósticos se desarrollan mediante análisis de escenarios, ya que los cambios de política, los ciclos presupuestarios hospitalarios y la sustitución tecnológica pueden modificar la adopción más rápido de lo que sugeriría una única línea de tendencia. Cuando la cobertura directa de abajo hacia arriba es incompleta, las brechas se manejan aplicando rangos de penetración conservadores, que luego se revisan durante la validación primaria antes de fijar el pronóstico.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes, como los volúmenes de procedimientos implícitos, la dirección del gasto sanitario regional y las bandas de precios discutidas durante las entrevistas, para poder detectar valores atípicos con anticipación. Cuando aparece una variación, los supuestos se rastrean hasta el dato que la causó, y solo se ajustan después de una segunda revisión y, cuando es necesario, una llamada de seguimiento con un encuestado especializado en el dominio.

El informe se actualiza anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, como acciones regulatorias significativas, interrupciones en el suministro o cambios drásticos en la adopción de la fabricación específica del paciente. Antes de la entrega, un analista realiza una revisión final para garantizar que las últimas actualizaciones públicas y los supuestos validados se reflejen en las cifras que reciben los clientes.

Dimensionamiento del mercado de implantes craneales de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los implantes craneales a menudo no coinciden porque el alcance puede variar de formas pequeñas pero significativas, y porque los supuestos de precios y adopción se actualizan en momentos diferentes. Las diferencias también surgen cuando las empresas eligen distintos años base, utilizan momentos de conversión de divisas diferentes, o tratan los implantes personalizados como una categoría premium de maneras distintas.

La principal discrepancia proviene de si los sistemas de fijación craneal adyacentes y los ingresos más amplios de implantes craneofaciales se mezclan en el mismo conjunto, mientras que Mordor Intelligence solo contabiliza los dispositivos implantables utilizados en craneoplastia y luego modela la combinación por personalizado frente a no personalizado, material y enfoque de fabricación (incluyendo la impresión 3D y CAD/CAM) con verificaciones a nivel de país. Otro factor determinante es cómo progresan los precios de venta promedio (ASP), ya que algunas estimaciones aplican un único factor de inflación, mientras que otras utilizan un margen premium más amplio para los implantes específicos del paciente sin validarlo con la retroalimentación de cirujanos y del canal.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,49 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 1,43 mil millones de USD (2024) | Utiliza 2024 como año base y una ventana de pronóstico más corta, y el resumen público no aclara cómo se aplican las primas de los implantes personalizados y la combinación tecnológica (impreso en 3D frente a fresado frente a convencional) en los precios. |

| Plataforma de Investigación B | 1,06 mil millones de USD (2024) | Reporta una base más baja para 2024 que puede reflejar un conjunto de dispositivos contabilizados más estrecho y menos verificaciones explícitas de las señales de demanda vinculadas a procedimientos, lo que puede subestimar mercados donde los implantes específicos del paciente están ganando participación. |

La dispersión en los valores se explica principalmente por las decisiones de alcance y cómo se maneja la progresión de precios para las soluciones específicas del paciente, seguido de las diferencias en el momento del año base. Al vincular los ingresos a la demanda relacionada con procedimientos, aplicar supuestos claros de combinación y revisar los valores atípicos mediante retroalimentación primaria, mantenemos la estimación trazable a datos que un lector puede seguir y revisar.

Preguntas Clave Respondidas en el Informe

¿Qué fuerzas impulsan el crecimiento más rápido en el mercado de implantes craneales?

El aumento de las lesiones cerebrales traumáticas, la expansión de la capacidad neuroquirúrgica en Asia-Pacífico y la rápida adopción de placas específicas para cada paciente impresas en 3D son los principales aceleradores, respaldando una CAGR regional del 8,31% hasta 2031.

¿Cómo influyen las políticas de reembolso en la adopción de implantes personalizados?

Las brechas de cobertura siguen siendo pronunciadas: el pago de USD 1.012,77 de Medicare de los Estados Unidos para la craneoplastia está muy por debajo del precio de una placa de PEEK personalizada, y Francia recortó el reembolso de hardware ortopédico en un 25% en 2025, lo que obliga a los hospitales a examinar detenidamente las relaciones costo-resultado.

¿Qué materiales ofrecen el mejor rendimiento clínico hoy en día?

El titanio mantiene el conjunto de datos clínicos más amplio con una osteointegración superior al 95%, mientras que el PEEK crece rápidamente gracias a sus ventajas de radiolucidez y comodidad para el paciente; las construcciones híbridas aprovechan las fortalezas de ambos sustratos.

¿Qué tendencia tecnológica disrumpe más a los fabricantes establecidos?

La fabricación aditiva lidera el cambio, con implantes impresos en 3D expandiéndose a una CAGR del 7,62%; la optimización de diseño impulsada por inteligencia artificial y las impresoras en el punto de atención reducen los plazos de entrega y permiten geometrías complejas que mejoran la integración ósea.

Última actualización de la página el: