Tamaño y Participación del Mercado de Neuroprótesis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

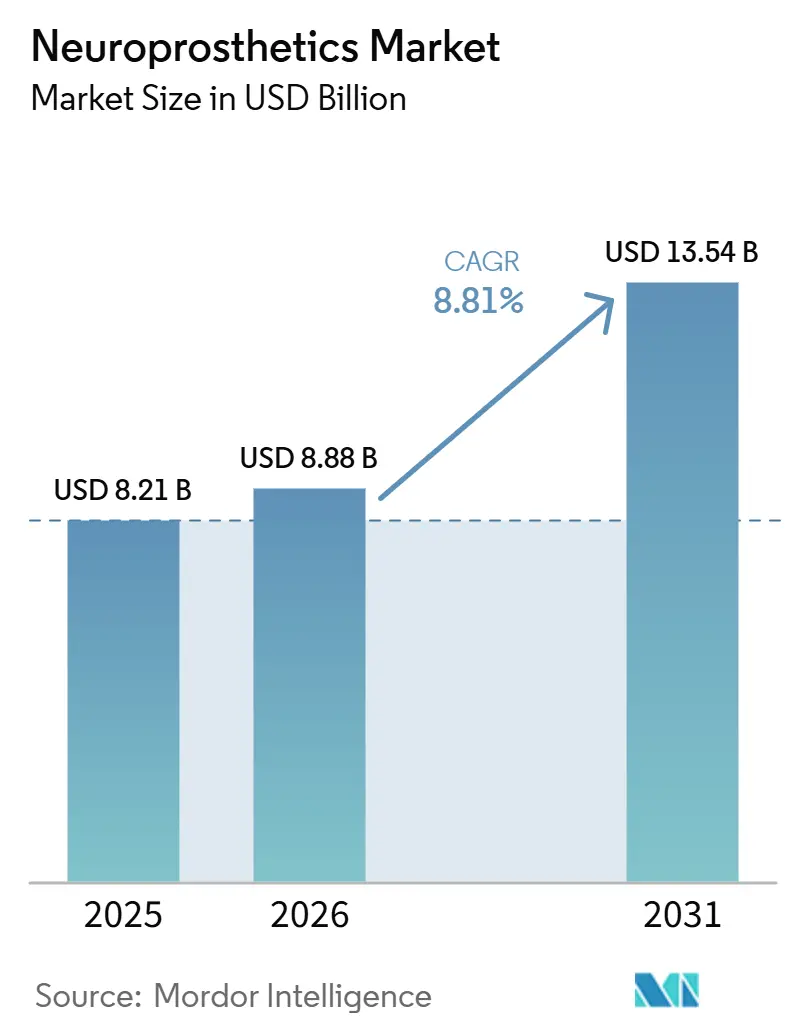

| Tamaño del Mercado (2026) | 8.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neuroprótesis por Mordor Intelligence

El mercado de neuroprótesis se estimó en 8.879,96 millones de USD en 2026. Se espera que alcance los 13.543,87 millones de USD para 2031, registrando un CAGR del 8,81% de 2026 a 2031. Esta rápida expansión refleja la transición de los sistemas de estimulación de bucle abierto a plataformas adaptativas de bucle cerrado que ajustan la terapia en tiempo real. La electrónica miniaturizada, los biomateriales flexibles y los algoritmos de inteligencia artificial integrados en el dispositivo convergen ahora para ofrecer implantes duraderos que superan a las generaciones anteriores, al tiempo que reducen las tasas de revisión quirúrgica. Las designaciones de Dispositivo Innovador de la FDA incrementadas desde 2024, una cobertura más amplia de Medicare para procedimientos de neuromodulación y la creciente evidencia clínica en indicaciones motoras, sensoriales y psiquiátricas impulsan aún más la adopción. Las entradas de capital de riesgo, con un promedio de 1.400 millones de USD por año desde 2023, continúan financiando novedosas interfaces cerebro-computadora dirigidas a necesidades no satisfechas en parálisis y depresión severa, fortaleciendo la demanda a largo plazo en el mercado de neuroprótesis.

Conclusiones Clave del Informe

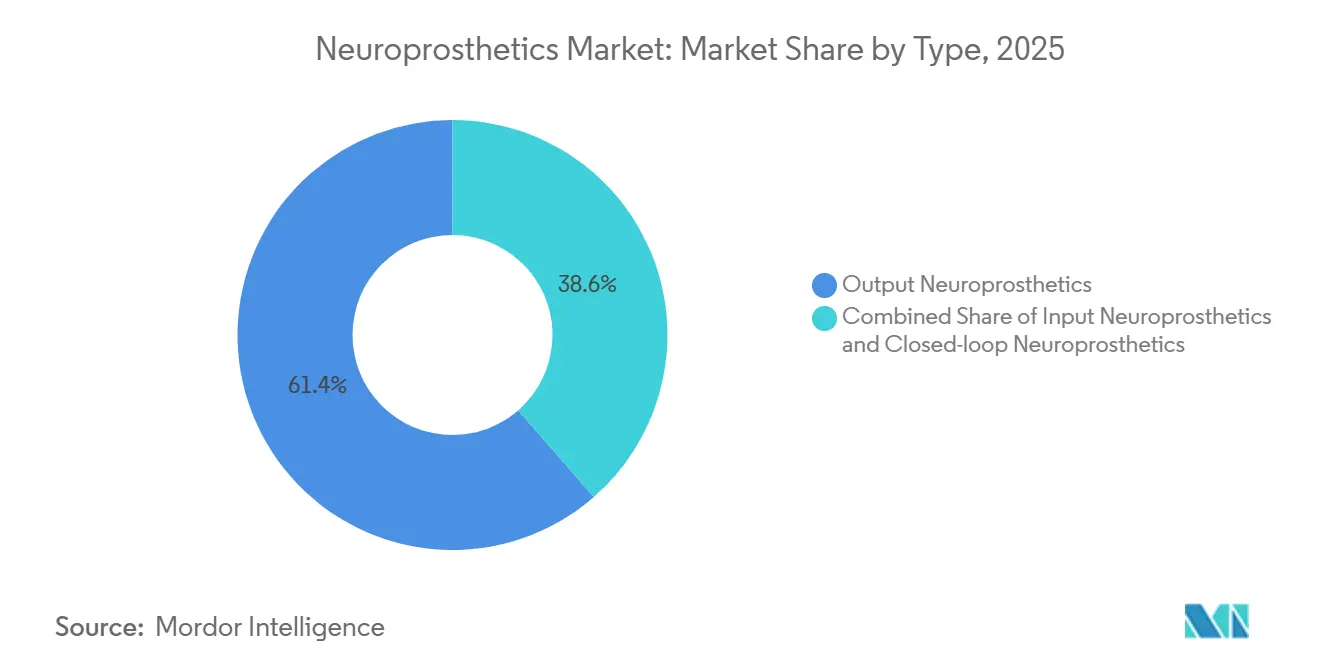

- Por tipo, las neuroprótesis de salida representaron el 61,41% de la participación del mercado de neuroprótesis en 2025, mientras que los sistemas adaptativos de bucle cerrado avanzan a un CAGR del 9,84% hasta 2031.

- Por componente, los dispositivos implantables representaron el 66,26% del tamaño del mercado de neuroprótesis en 2025; se prevé que los algoritmos de software se expandan a un CAGR del 9,88% hasta 2031.

- Por técnica, la estimulación cortical y de nervios periféricos lideró con el 41,63% del tamaño del mercado de neuroprótesis en 2025, aunque la estimulación cerebral profunda (ECP) está creciendo a un CAGR del 9,21% entre 2026 y 2031.

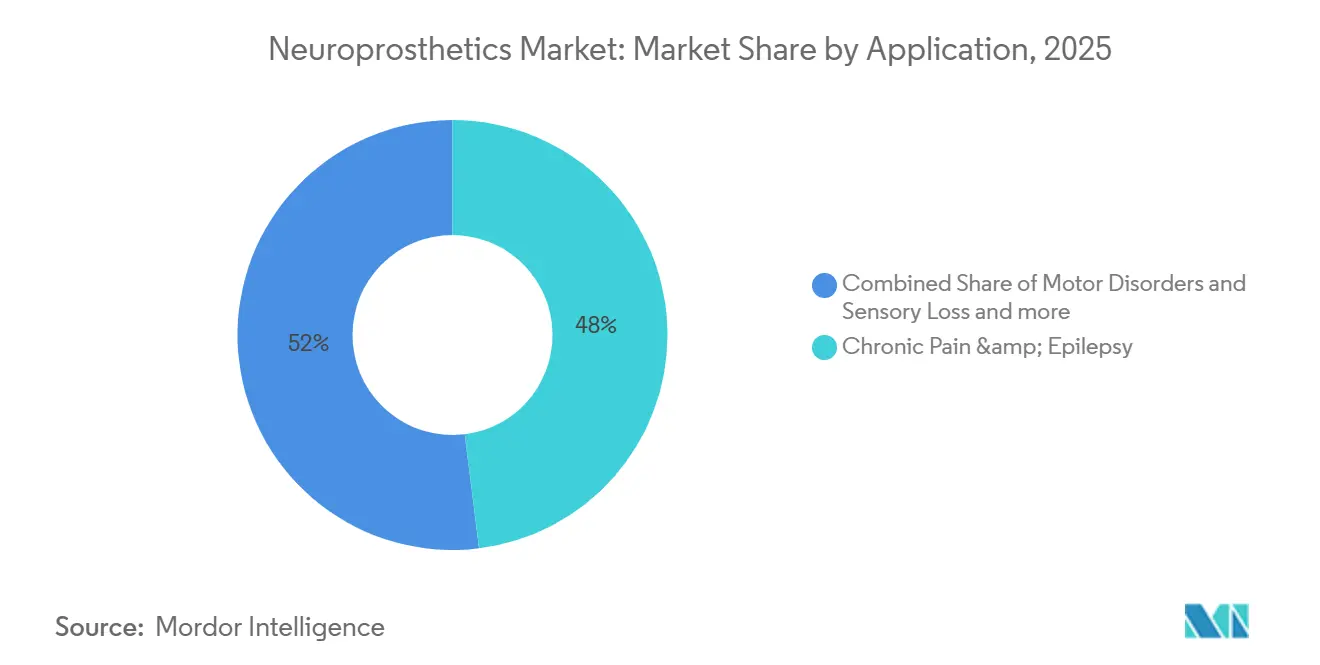

- Por aplicación, el dolor crónico y la epilepsia capturaron el 48,03% de la participación del mercado de neuroprótesis en 2025, mientras que los tratamientos para trastornos motores están proyectados para crecer a un CAGR del 9,27% hasta 2031.

- Por usuario final, los hospitales gestionaron el 57,58% del tamaño del mercado de neuroprótesis en 2025, pero los entornos de atención domiciliaria y ambulatoria muestran el mayor impulso con un CAGR del 9,25% hasta 2031.

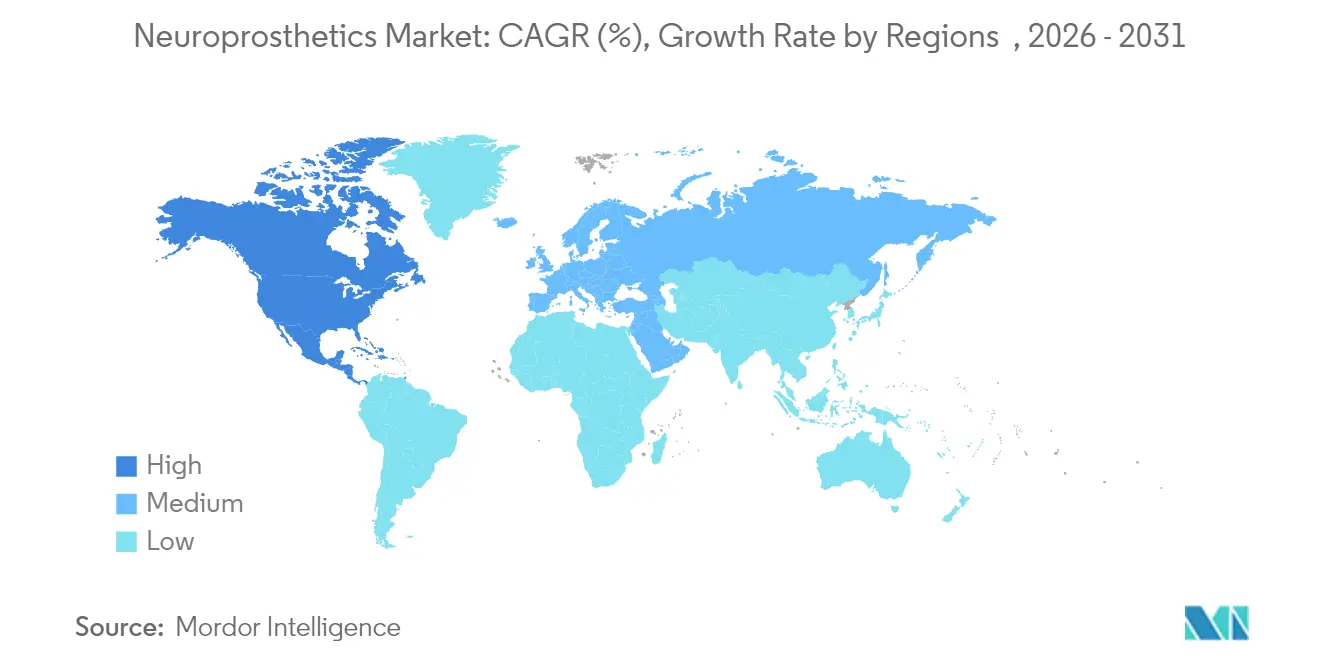

- Regionalmente, América del Norte lideró con el 44,92% de los ingresos en 2025; Asia-Pacífico es la geografía de más rápido crecimiento con un CAGR del 9,18% para el mercado de neuroprótesis hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Neuroprótesis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de trastornos neurológicos | +2.1% | Global, con concentración en poblaciones envejecidas de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Incidencia creciente de pérdida auditiva neurosensorial | +1.8% | Global, particularmente en mercados en desarrollo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Miniaturización tecnológica y avances en biomateriales | +2.3% | América del Norte y la UE liderando la innovación, escala de fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del reembolso para implantes de neuromodulación | +1.9% | América del Norte como mercado primario, la UE como adopción secundaria | Corto plazo (≤ 2 años) |

| Interfaces neurales biohíbridas que ingresan a los canales clínicos | +1.4% | Centros de investigación de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Financiamiento militar y de agencias espaciales para la integración humano-máquina | +1.2% | América del Norte, con programas emergentes en China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos Neurológicos

La incidencia de accidentes cerebrovasculares y la enfermedad de Parkinson continúa aumentando entre las poblaciones mayores de 65 años, lo que genera una demanda sostenida de terapias neuroprotésicas multimodales [1]Zhiyong Li, "Carga Global de Trastornos Neurológicos 2024," Organización Mundial de la Salud, who.int. Las tendencias de accidentes cerebrovasculares y la enfermedad de Parkinson vinculadas a la edad aumentan los casos anuales y generan una demanda sostenida de terapias neuroprotésicas multimodales que abordan simultáneamente los déficits motores, cognitivos y sensoriales. Los datos de seguimiento a seis años sobre la neuroestimulación adaptativa muestran una reducción media del 82% en las convulsiones en la epilepsia resistente al tratamiento, lo que subraya la eficacia crónica. Los modelos de economía de la salud demuestran que la longevidad del dispositivo superior a ocho años compensa los mayores gastos iniciales, posicionando las neuroprótesis como opciones de primera línea en lugar de último recurso en el mercado de neuroprótesis.

Incidencia Creciente de Pérdida Auditiva Neurosensorial

La exposición al ruido urbano y la industrialización aceleran la adopción de implantes cocleares, mientras que los arreglos de electrodos bilaterales de próxima generación equipados con conductores de grafeno preservan la audición residual y mejoran la percepción espacial del sonido [2]Mingxia Chen, "Los Electrodos de Patrón Kirigami Permiten Registros Neurales 3D," Frontiers in Neuroscience, frontiersin.org. Los programas de implantación temprana pediátrica alargan los ciclos individuales de actualización de dispositivos, ampliando el conjunto de valor de vida útil dentro del mercado de neuroprótesis. El software de procesamiento de sonido vinculado a teléfonos inteligentes ahora personaliza los perfiles acústicos, diferenciando los sistemas cocleares premium.

Miniaturización Tecnológica y Avances en Biomateriales

Los electrodos de patrón kirigami y las capas ultrafinas de grafeno permiten la captura de señales neurales en 3D con un trauma tisular mínimo. Los módulos de alimentación inalámbrica extienden la vida útil funcional más allá de 15 años, reduciendo las cirugías de reemplazo de batería. Los chips neuromórficos que funcionan con microwatts permiten análisis continuos a bordo sin daño térmico, ofreciendo estimulación de precisión e información rica en datos que mejora la toma de decisiones clínicas en el mercado de neuroprótesis.

Expansión del Reembolso para Implantes de Neuromodulación

Las tasas de reembolso del CMS, que oscilan entre USD 6.700 y 34.000 para procedimientos de médula espinal y cerebro profundo, legitiman los modelos de pago basados en valor que vinculan el pago a las mejoras funcionales. Las aseguradoras privadas replican estas políticas, aumentando la penetración de vidas cubiertas. El Programa de Dispositivos Innovadores de la FDA comprime aún más los plazos de aprobación, proporcionando vientos favorables comerciales para las empresas que lanzan sistemas de lazo cerrado en el mercado de neuroprótesis.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de adquisición y quirúrgicos de los implantes | -1.8% | Global, particularmente pronunciado en los mercados en desarrollo | Corto plazo (≤ 2 años) |

| Disponibilidad de alternativas farmacológicas y de rehabilitación física | -1.4% | América del Norte y la UE donde las terapias alternativas están bien establecidas | Mediano plazo (2-4 años) |

| Escasez de talento especializado en neurocirugía funcional | -1.6% | Global, con escaseces agudas en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Obstáculos éticos y regulatorios en torno a la mejora cognitiva electiva | -1.1% | Jurisdicciones regulatorias de América del Norte y la UE, China desarrollando marcos normativos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Adquisición y Quirúrgicos de los Implantes

Los generadores de pulsos implantables con precios de USD 24.000-60.000 y facturas de procedimientos que superan los USD 100.000 restringen el acceso, especialmente donde los centros de neurocirugía siguen siendo escasos. Solo 200 instalaciones en todo el mundo cuentan con la experiencia multidisciplinaria requerida, lo que crea un cuello de botella en la difusión del mercado de neuroprótesis hacia regiones de menores ingresos hasta que las opciones de pago novedosas de arrendamiento o reparto de riesgos escalen.

Disponibilidad de Alternativas Farmacológicas y de Rehabilitación Física

Los nuevos fármacos neurológicos, la fisioterapia de realidad virtual y la estimulación magnética transcraneal ofrecen a los médicos opciones reversibles que muchos pacientes intentan antes de consentir implantes permanentes. Las plataformas de terapia cognitivo-conductual de telesalud retrasan aún más la adopción de dispositivos, limitando el crecimiento a corto plazo en ciertos segmentos del mercado de neuroprótesis hasta que los datos de resultados comparativos demuestren ratios de costo-utilidad superiores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sistemas Adaptativos Impulsan la Precisión Terapéutica

Los dispositivos de salida aún controlaban el 61,41% del mercado de neuroprótesis en 2025, gracias a las consolidadas franquicias de estimulación cerebral profunda, médula espinal y cocleares. Las interfaces de entrada que decodifican la intención cortical conectan ahora a los usuarios con parálisis con la robótica externa, ampliando la base direccionable del mercado de neuroprótesis. El refinamiento continuo de los algoritmos reduce las visitas a la clínica y respalda resultados superiores a largo plazo, convirtiendo a las plataformas adaptativas en el motor estratégico de crecimiento durante el período de pronóstico.

Los dispositivos de salida aún controlaban el % del mercado de neuroprótesis en 2025 gracias a las consolidadas franquicias de estimulación cerebral profunda, médula espinal y cocleares. Las interfaces de entrada que decodifican la intención cortical conectan ahora a los usuarios con parálisis con la robótica externa, ampliando la base direccionable del mercado de neuroprótesis. El refinamiento continuo de los algoritmos reduce las visitas a la clínica y respalda resultados superiores a largo plazo, convirtiendo a las plataformas adaptativas en el motor estratégico de crecimiento durante el período de pronóstico. Influencia en la expansión general del mercado de neuroprótesis.

Por Componente: La Inteligencia de Software Transforma las Plataformas de Hardware

El hardware implantable capturó el 66,26% de los ingresos en 2025, aunque los módulos de software impulsados por inteligencia artificial están creciendo a medida que los fabricantes incorporan análisis de aprendizaje automático sobre los dispositivos heredados. Los dispositivos externos portátiles procesan grabaciones corticales de alto ancho de banda, reduciendo la complejidad del implante mientras mantienen la fidelidad de la señal. Los paneles de mantenimiento predictivo detectan el agotamiento de la batería y la deriva de impedancia, reduciendo las citas no programadas en la clínica en todo el mercado de neuroprótesis.

Los marcos regulatorios permiten ahora actualizaciones de software posteriores a la comercialización sin necesidad de costosas revisiones quirúrgicas, extendiendo los ciclos de vida de los productos. Los análisis de convulsiones vinculados a la nube de NeuroPace ilustran el giro hacia ofertas diferenciadas digitalmente; la próxima guía de la FDA sobre dispositivos médicos habilitados para aprendizaje automático debería consolidar aún más las suscripciones de software como canales de ingresos recurrentes dentro del mercado de neuroprótesis.

Por Técnica: Los Enfoques Periféricos Desafían la Dominancia Central

La estimulación cortical y de nervios periféricos está escalando a medida que los stent-electrodos mínimamente invasivos y los cables percutáneos reducen el riesgo quirúrgico. Las interfaces cerebro-computadora endovasculares que se despliegan a través de venas cerebrales evitan por completo las craneotomías, abriendo el mercado de neuroprótesis a hospitales que carecen de unidades avanzadas de neurocirugía.

Los programas periféricos dirigidos a los nervios vago y tibial amplían los casos de uso hacia la depresión, la inflamación y la disfunción vesical, diversificando los flujos de ingresos. Los regímenes de múltiples objetivos que combinan sitios cerebrales y periféricos ganan interés clínico para trastornos complejos, señalando una era en la que los paradigmas híbridos reconfiguran los algoritmos terapéuticos en todo el mercado de neuroprótesis.

Por Aplicación: Las Indicaciones Psiquiátricas Reconfiguran los Paradigmas de Tratamiento

Los ensayos de depresión resistente al tratamiento con implantes corticales de bucle cerrado revelan un alivio de los síntomas robusto y rápido, lo que impulsa a los reguladores a redactar orientaciones para la expansión de indicaciones. Las prótesis cocleares y las emergentes prótesis retinianas continúan dominando los ingresos por pérdida sensorial, mientras que los estimuladores hipocampales de apoyo a la memoria entran en estudios de Fase II dirigidos a la enfermedad de Alzheimer, estableciendo nuevos vectores de demanda dentro del mercado de neuroprótesis.

Las agencias militares y aeroespaciales financian investigaciones de aumento que buscan mejorar la cognición del operador y la integración hombre-máquina. Aunque el aumento electivo sigue siendo éticamente controvertido, estas subvenciones aceleran la maduración de las plataformas, beneficiando indirectamente a los segmentos terapéuticos del mercado de neuroprótesis a través de transferencias tecnológicas.

Por Usuario Final: La Atención Domiciliaria Transforma los Modelos de Prestación

Los hospitales representaron el 57,58% de las ventas en 2025 porque la implantación quirúrgica y la programación inicial se realizan en centros terciarios. Sin embargo, las plataformas de atención remota y las aplicaciones para pacientes supervisadas por médicos impulsan el crecimiento en entornos domiciliarios y ambulatorios. Los paneles móviles seguros permiten a los usuarios ajustar la estimulación dentro de límites predefinidos, reduciendo la carga de seguimiento en la clínica y disminuyendo los costos generales de atención en todo el mercado de neuroprótesis.

Las clínicas de rehabilitación aprovechan los auriculares portátiles de interfaz cerebro-computadora para la recuperación de accidentes cerebrovasculares en el hogar, captando reembolsos por sesiones de terapia digital. A medida que los pagadores respaldan los contratos basados en resultados, los modelos descentralizados que combinan telemetría, telesalud y orientación asistida por inteligencia artificial capturarán una porción creciente del mercado de neuroprótesis.

Análisis Geográfico

América del Norte aportó el 44,92% de los ingresos globales de 2025, respaldada por densas redes de neurocirugía funcional, cobertura de pago de Medicare para estimuladores de bucle cerrado y las vías de Dispositivo Innovador de la FDA que acortan el tiempo de comercialización. Los grupos hospitalarios de Estados Unidos negocian ahora contratos de reparto de riesgo que vinculan los tramos de pago a hitos objetivos de movilidad o reducción de convulsiones, acelerando la generación de evidencia en el mundo real e impulsando el crecimiento continuo del mercado de neuroprótesis.

Europa le sigue con estrictos estándares de Reglamento de Dispositivos Médicos que refuerzan la seguridad del usuario mientras preservan una vía de marcado CE panregional para el mercado. Países como Alemania aplican filtros de evaluación de tecnologías sanitarias que recompensan los implantes que ofrecen ganancias verificables en calidad de vida; esta postura centrada en la evidencia fomenta curvas de adopción sostenibles. Los consorcios de Horizonte Europa financiados por la UE invierten en electrodos biodegradables e interfaces corticales adaptativas, garantizando que las innovaciones autóctonas alimenten directamente las cadenas de suministro regionales del mercado de neuroprótesis.

Asia-Pacífico es el grupo de más rápido crecimiento, proyectado a un CAGR del 9,18% hasta 2031. La Administración Nacional de Productos Médicos de China está pilotando códigos de reembolso de 902 USD para la colocación invasiva de interfaces cerebro-computadora, mientras que el Ministerio de Industria y Tecnología de la Información incluye las interfaces neurales como industria emergente estratégica. Japón y Corea del Sur traducen las cadenas de suministro avanzadas de semiconductores en fabricación de implantes rentable, mientras que India amplía los centros de neurorrehabilitación que extienden el acceso a los dispositivos más allá de las ciudades de primer nivel. En conjunto, estos movimientos respaldan un panorama del mercado de neuroprótesis más democratizado para finales de la década.

Panorama regulatorio

En Estados Unidos, los fabricantes de neuroprótesis operan a través de las vías de dispositivos de la FDA (510(k), De Novo y PMA) mientras gestionan un mayor escrutinio del sistema de calidad para implantes neurológicos que incorporan funciones de detección, conectividad y terapia impulsada por software. La FDA emitió la norma final del Reglamento del Sistema de Gestión de Calidad (QMSR) en febrero de 2024, alineando el 21 CFR Parte 820 con la ISO 13485 y empujando a los fabricantes globales hacia una documentación armonizada, controles de proveedores y gestión del riesgo del ciclo de vida para plataformas de neuroestimulación implantable y prótesis sensoriales. El control de cambios de producto también continúa a través de suplementos PMA para sistemas implantables, incluida la aprobación por parte de la FDA de un suplemento PMA (P230020/S002) en mayo de 2025 para el sistema de estimulación eléctrica directa de nervios Altius de Neuros Medical, que abarca actualizaciones de diseño y componentes.

En Europa, el cumplimiento del Reglamento de Productos Sanitarios (MDR) de la UE sigue siendo central para las neuroprótesis implantables y de Clase III, con ajustes regulatorios en 2026 centrados en la carga administrativa y las expectativas de evidencia clínica para tecnologías bien establecidas. La Comisión Europea adoptó el Reglamento Delegado (UE) 2026/1451 en marzo de 2026, ampliando la lista de dispositivos implantables y de Clase III que pueden eximirse de investigaciones clínicas obligatorias bajo el artículo 61(6)(b) del MDR, y adoptó el Reglamento Delegado (UE) 2026/1359 para actualizar las exenciones que afectan a los requisitos de evaluación de la documentación técnica de dispositivos implantables de Clase IIb. Por separado, la FDA abandonó la Técnica de Inspección del Sistema de Calidad (QSIT) en febrero de 2026 en favor de nuevos procesos de inspección, reforzando la necesidad de preparación para inspecciones, vigilancia poscomercialización y gobernanza de cambios de software a medida que las neuroprótesis avanzan hacia plataformas de bucle cerrado y adaptativas.

Análisis de la cadena de valor

La cadena de valor de las neuroprótesis va desde la investigación en neurociencia y la generación de propiedad intelectual (universidades y centros clínicos) hasta el diseño y verificación de dispositivos (procesamiento de señales, algoritmos de estimulación y factores humanos), y luego hasta la fabricación que combina electrónica de grado médico con materiales implantables. Las dependencias ascendentes incluyen fundiciones de semiconductores especializadas para ASICs biocompatibles, fabricación de matrices de electrodos de alta precisión (producción de bajo volumen y tolerancia estricta), y ensamblaje en sala limpia certificada ISO 13485 y validación de esterilización, lo que puede añadir de 12 a 24 meses a los plazos de desarrollo. La selección de la vía regulatoria (510(k) frente a PMA/De Novo/IDE) influye en cómo se secuencian los controles de diseño, la generación de evidencia clínica y la comercialización, y el reciente impulso en categorías más nuevas de interfaces corticales incluye la obtención por parte de Precision Neuroscience de la autorización 510(k) de la FDA (K242618) en marzo de 2025 para su interfaz cortical Layer 7-T.

Río abajo, la distribución y adopción dependen de los centros de neurocirugía funcional y neuromodulación, donde la formación del personal clínico, la infraestructura de programación y los modelos de servicio a largo plazo determinan las decisiones de compra. En EE. UU. y Alemania, las adquisiciones hospitalarias se están orientando hacia contratos desagregados que separan la adquisición del dispositivo de los servicios recurrentes, como la optimización de parámetros, la monitorización remota y el mantenimiento, apoyando ingresos centrados en software mientras se ajustan las expectativas de disponibilidad y soporte posimplantación. La profundidad de la cadena de suministro regional también está cambiando: China incorporó las interfaces cerebro-computadora en su 15.º Plan Quinquenal (2026-2030) en marzo de 2026, y para junio de 2026 el contexto de la NMPA incluía el reporte de cinco productos de interfaz cerebro-computadora aprobados, lo que señala una traslación clínica coordinada y una ampliación de la fabricación que puede afectar el abastecimiento de componentes, la disponibilidad de sitios de ensayo y las huellas de producción local.

Panorama Competitivo

Los gigantes establecidos como Medtronic, Abbott y Boston Scientific anclan las franquicias heredadas, aprovechando las relaciones con médicos de décadas y los archivos de seguridad posteriores a la comercialización. Sus ingresos combinados aún superan la mitad del mercado de neuroprótesis, aunque la agilidad del software y el enfoque en indicaciones de nicho permiten a las empresas emergentes superar su peso. El robot de costura mínimamente invasivo de Neuralink y el stent de electrodo endovascular de Synchron obtuvieron Exenciones de Dispositivo en Investigación de la FDA en 2024, demostrando que las empresas emergentes pueden navegar la estricta regulación estadounidense.

La consolidación estratégica está en marcha: la adquisición de Nevro por parte de Globus Medical por USD 250 millones en 2025 adquiere tecnología de dolor espinal de lazo cerrado y la vende de forma cruzada a través del canal de cirugía de columna de Globus. Boston Scientific amplió su cartera de estimulación con la aprobación de la FDA del WaveWriter SCS en febrero de 2024, subrayando el valor premium otorgado a los motores de terapia adaptativa. Los análisis de patentes revelan las presentaciones más densas en torno a conductores de grafeno flexibles y telemetría de alimentación inalámbrica, dominios donde las empresas derivadas universitarias como Blackrock Neurotech y Paradromics licencian conocimientos clave a la industria en general, enriqueciendo el tejido competitivo del mercado de neuroprótesis.

A largo plazo, la ventaja gravitará hacia los proveedores que combinen la detección en múltiples sitios, la inteligencia artificial en el borde y los análisis en la nube en ecosistemas con precios de suscripción. Esas capacidades crean bloqueo de datos y allanan el camino para contratos de pago basados en valor, posicionando a los actores integrados de hardware digital para asegurar una participación incremental del mercado de neuroprótesis a medida que los sistemas de salud pivotan hacia la adquisición vinculada a resultados.

Líderes de la Industria de Neuroprótesis

Medtronic PLC

LivaNova PLC

Cochlear Limited

Boston Scientific Corp.

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades de comercialización se están ampliando a medida que los programas de interfaz cerebro-computadora y neuroestimulación adaptativa pasan de estudios de viabilidad a canalizaciones clínicas reguladas y procedimientos comerciales iniciales. En China, Neuracle Medical Technology (Shanghai) recibió la aprobación de la NMPA para el sistema NEO en marzo de 2026 como dispositivo médico implantable de interfaz cerebro-computadora de Clase III, seguido de una primera prescripción comercial reportada y una cirugía de implantación en el Hospital Huashan de Shanghái en julio de 2026. Esto ofrece un modelo claro para la prescripción hospitalaria, los servicios de programación posimplantación y una mayor participación en licitaciones para interfaces neuronales implantables, al mismo tiempo que presiona a los competidores globales para acelerar la localización en fabricación, evidencia clínica y formación de cirujanos.

En Estados Unidos y Europa, el espacio en blanco clave se centra en plataformas de implantes crónicos de alto ancho de banda y en la capa digital necesaria para iterar de forma segura la detección y los algoritmos habilitados por IA. Las acciones de la FDA, como la guía sobre el Plan de Control de Cambios Predeterminado (PCCP) de diciembre de 2024, respaldan la evolución estructurada poscomercialización de las funciones de dispositivos médicos habilitados por IA, alineándose con el avance hacia terapias de bucle cerrado y definidas por software. Europa también está actualizando su infraestructura técnica y de evaluación de conformidad, incluida la actualización de enero de 2026 de las normas armonizadas para implantes neuroquirúrgicos (incluida la EN ISO 7197:2024) y el Reglamento de Ejecución (UE) 2026/977 de mayo de 2026, que estandariza los requisitos, plazos y precios de los Organismos Notificados bajo el MDR y el IVDR. La actividad de las empresas está reforzando los canales de adopción a corto plazo, incluyendo la apertura de inscripción por parte de Paradromics para su estudio IDE Connexus en la Universidad de Michigan en febrero de 2026 y la finalización de una primera implantación humana para restauración del habla en junio de 2026, y la aprobación de IMDD neerlandesa recibida por ABILITY Neurotech en mayo de 2026 para iniciar un primer estudio de implantación crónica de su BCI inalámbrica en el UMC de Utrecht.

Desarrollos recientes del sector

- Julio de 2026: Cochlear Limited anunció la autorización de la FDA para el procesador de sonido Cochlear Osia 3, que incorpora un diseño de batería de iones de litio con hasta 30 horas de audición por carga y una capacidad de potencia mejorada en altas frecuencias. La autorización refuerza el posicionamiento de Cochlear en soluciones auditivas relacionadas con implantes y respalda las actualizaciones del ecosistema mediante procesadores más nuevos sin cambiar el componente implantado.

- Marzo de 2026: Boston Scientific completó la adquisición de Nalu Medical por 600 millones de USD, sumando una plataforma de estimulación de nervios periféricos sin batería a su cartera de neuromodulación. El acuerdo amplía el alcance de Boston Scientific más allá de sus áreas tradicionales de SCS y DBS y aumenta la presión competitiva en segmentos de dolor crónico miniaturizados e intensivos en servicios.

- Febrero de 2025: Medtronic recibió la aprobación de la FDA de EE. UU. para la estimulación cerebral profunda adaptativa (aDBS) BrainSense para personas con Parkinson, permitiendo que la terapia se ajuste en tiempo real según la actividad cerebral. La aprobación avanza el cambio hacia la neuromodulación de bucle cerrado habilitada por detección y eleva el estándar de diferenciación clínica mediante algoritmos adaptativos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por dispositivos neuroprotésicos que se conectan al sistema nervioso central o periférico para restaurar, reemplazar o modular la función motora, sensorial o cognitiva, e incluye sistemas implantables y de uso corporal.

Exclusiones del alcance: excluimos las herramientas de neuromodulación no invasivas, como la estimulación magnética transcraneal y los dispositivos EEG portátiles de consumo.

Descripción general de la segmentación

- Por Tipo

- Neuroprótesis de Entrada

- Neuroprótesis de Salida

- Neuroprótesis de Lazo Cerrado/Adaptativas

- Por Componente

- Dispositivo Implantable

- Unidad Portátil Externa

- Software y Algoritmos

- Por Técnica

- Estimulación Cerebral Profunda (ECP)

- Estimulación de la Médula Espinal (EME)

- Estimulación del Nervio Vago (ENV)

- Estimulación Cortical y de Nervios Periféricos

- Por Aplicación

- Trastornos Motores (Enfermedad de Parkinson, Temblor Esencial, etc.)

- Pérdida Sensorial (Auditiva, Visual)

- Afecciones Cognitivas y Psiquiátricas (Alzheimer, Depresión, Trastorno de Estrés Postraumático)

- Dolor Crónico y Epilepsia

- Por Usuario Final

- Hospitales

- Clínicas Especializadas y de Rehabilitación

- Entornos de Atención Domiciliaria y Ambulatoria

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con el mapeo de la demanda y la vía de atención que subyacen a la adopción de neuroprótesis, para luego traducirlo en insumos de modelado. Nos apoyamos en fuentes públicas como las bases de datos de dispositivos y comunicaciones de seguridad de la FDA de EE. UU., las referencias de pago y codificación de los Centros de Servicios de Medicare y Medicaid de EE. UU., y las publicaciones de carga de enfermedad y discapacidad de la Organización Mundial de la Salud para alinear lo que se trata, dónde ocurre el tratamiento y el razonamiento clínico utilizado en los informes.

Para mantener los supuestos fundamentados, también revisamos informes anuales de empresas, presentaciones a inversionistas y cobertura de prensa confiable sobre lanzamientos de dispositivos y dinamismo regional, lo que ayudó a verificar la coherencia de los precios implícitos y los cambios de mezcla. Las bases de datos de patentes se utilizaron de manera selectiva para identificar dónde se concentra la innovación, por ejemplo, en la estimulación de bucle cerrado y las mejoras de interfaz. Las fuentes mencionadas anteriormente son solo ilustrativas, y también utilizamos referencias de datos públicas y de pago adicionales para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para verificar partes de la historia de adopción que la investigación documental no podía explicar completamente, especialmente los volúmenes de implantes a lo largo del tiempo, el comportamiento de reemplazo y el movimiento práctico de precios por tipo de dispositivo. Hablamos con una combinación de fabricantes, socios de componentes y contratación, clínicos y contactos de adquisiciones hospitalarias en las principales regiones, y luego revisamos los insumos mediante preguntas de seguimiento cuando el modelo mostraba valores atípicos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXOs): 12% | APAC: 45% |

| Nivel medio: 42% | Líderes funcionales/de unidad: 36% | EMEA: 37% |

| Actores más pequeños: 21% | Gerentes: 52% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elaboró utilizando un enfoque de arriba hacia abajo, en el que se reconstruyeron los conjuntos de procedimientos y pacientes a partir de estadísticas de salud publicadas y señales de cobertura, filtrándolos luego según la elegibilidad de dispositivos y las tasas de adopción para estimar la demanda anual de unidades. Los resultados se corroboraron posteriormente utilizando aproximaciones selectivas de abajo hacia arriba, incluidas muestras de precio por implante y verificaciones cruzadas de volumen a partir de conversaciones con proveedores, verificaciones de canal y el dinamismo de envíos comentado públicamente. Esto ayudó a ajustar los totales cuando el resultado del enfoque de arriba hacia abajo parecía demasiado optimista.

Algunos insumos prácticos tuvieron la mayor parte del peso en el modelo, como los volúmenes de procedimientos de neuroestimulación implantada, la candidatura y penetración de implantes cocleares, la base instalada y el ciclo de reemplazo, los rangos de precio de venta promedio por clase de dispositivo y la estabilidad de la cobertura de reembolso en los principales mercados. Cuando los datos detallados a nivel de país eran escasos, utilizamos indicadores sustitutos como la densidad de centros especializados y el apoyo relativo de los pagadores, manteniendo visibles las brechas para poder evaluar su impacto.

Para la previsión, se utilizó un análisis de escenarios para poner a prueba las variables clave, y la trayectoria final se ancló al consenso de expertos sobre la adopción, los precios y el ritmo regulatorio. Cuando los supuestos se movían conjuntamente de manera poco realista, se separaron y se volvieron a estimar para que la previsión siguiera siendo explicable y repetible.

Validación de datos y ciclo de actualización

Los resultados se validaron en varios pasos, comenzando con verificaciones de coherencia entre unidades y valores, y comparando luego las tasas de crecimiento con señales independientes como el crecimiento de procedimientos, los cambios en el reembolso y las nuevas aprobaciones de indicaciones. Cuando una región o tipo de dispositivo mostraba un salto pronunciado, rastreamos el factor causante hasta un supuesto específico, y se volvió a contactar a los encuestados si la evidencia documental no respaldaba el cambio.

Antes de la aprobación final, el modelo y la narrativa pasan por una revisión por pares para que la lógica de cálculo, los insumos y las conversiones se verifiquen una segunda vez. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como aprobaciones regulatorias importantes o cambios bruscos de precios. Justo antes de la entrega, realizamos una revisión final para garantizar que los clientes reciban la visión más actualizada.

Comparación del dimensionamiento del mercado de neuroprótesis de Mordor Intelligence con otras estimaciones publicadas

Los valores publicados para las neuroprótesis no siempre coinciden, incluso cuando el nombre del tema parece el mismo, porque el límite del dispositivo y las reglas de conteo pueden variar de un estudio a otro. Las diferencias también surgen cuando las empresas eligen distintos años base, momentos de referencia de la moneda, y si tratan o no ciertas tecnologías adyacentes como parte del mercado.

Las mayores brechas suelen provenir de decisiones de alcance y medición, como si se incluye la neuromodulación no invasiva, si los ingresos por servicios y complementarios se combinan con las ventas de dispositivos, y con qué rapidez se supone que suben los precios a medida que los sistemas más nuevos y de mayores especificaciones ganan cuota. La frecuencia de actualización también importa, porque la recuperación de procedimientos, las actualizaciones de reembolso y los tiempos de aprobación pueden cambiar rápidamente la tasa de crecimiento a corto plazo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 14,99 mil millones de USD (2026) | |

| Editor de Investigación Sectorial A | 16,80 mil millones de USD (2025) | Utiliza un año base diferente y parece aplicar un marco de ingresos más amplio, lo que puede elevar los totales cuando se asumen más ingresos posteriores y una progresión de precios más rápida. |

| Editor de Investigación Global B | 11,63 mil millones de USD (2025) | A menudo refleja una definición de ingresos más restringida y supuestos de adopción de ciclo temprano, lo que puede reducir la base de unidades implícita en categorías de implantes de alto costo. |

Al hacer seguimiento de los indicadores de adopción vinculados a procedimientos y actualizar anualmente los supuestos de precios y ciclo de reemplazo, Mordor Intelligence mantiene el total ligado a los sistemas neuroprotésicos implantables y de uso corporal, en lugar de mezclarlo con herramientas adyacentes no invasivas. La dispersión en la tabla se explica principalmente por la elección del año base y por cuán ampliamente se contabilizan los ingresos, por lo que el enfoque aquí sigue siendo más fácil de auditar y de reproducir a partir de insumos claros.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Neuroprótesis?

El tamaño del mercado de neuroprótesis se sitúa en 8.880 millones de USD en 2026 y está previsto que alcance los 13.540 millones de USD para 2031 a un CAGR del 8,81%.

¿Qué segmento está creciendo más rápido en el mercado de neuroprótesis?

Los sistemas adaptativos de bucle cerrado son el segmento de tipo de más rápido crecimiento, proyectado para crecer a un CAGR del 9,84% hasta 2031 debido a las capacidades de retroalimentación en tiempo real.

¿Quiénes son los actores clave en el Mercado de Neuroprótesis?

Medtronic PLC, LivaNova PLC, Abbott Laboratories, Boston Scientific Corp. y Cochlear Limited son las principales empresas que operan en el Mercado de Neuroprótesis.

¿Cuál es la región de más rápido crecimiento en el Mercado de Neuroprótesis?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué tan dominante es la estimulación cerebral profunda en comparación con las técnicas emergentes?

La estimulación cerebral profunda representó el 15,77% de los ingresos de 2025, aunque la estimulación cortical y de nervios periféricos se está expandiendo más rápidamente a un CAGR del 8,76% a medida que los métodos mínimamente invasivos maduran.

Última actualización de la página el: