Tamaño y Participación del Mercado de Medicamentos Botánicos y Derivados de Plantas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

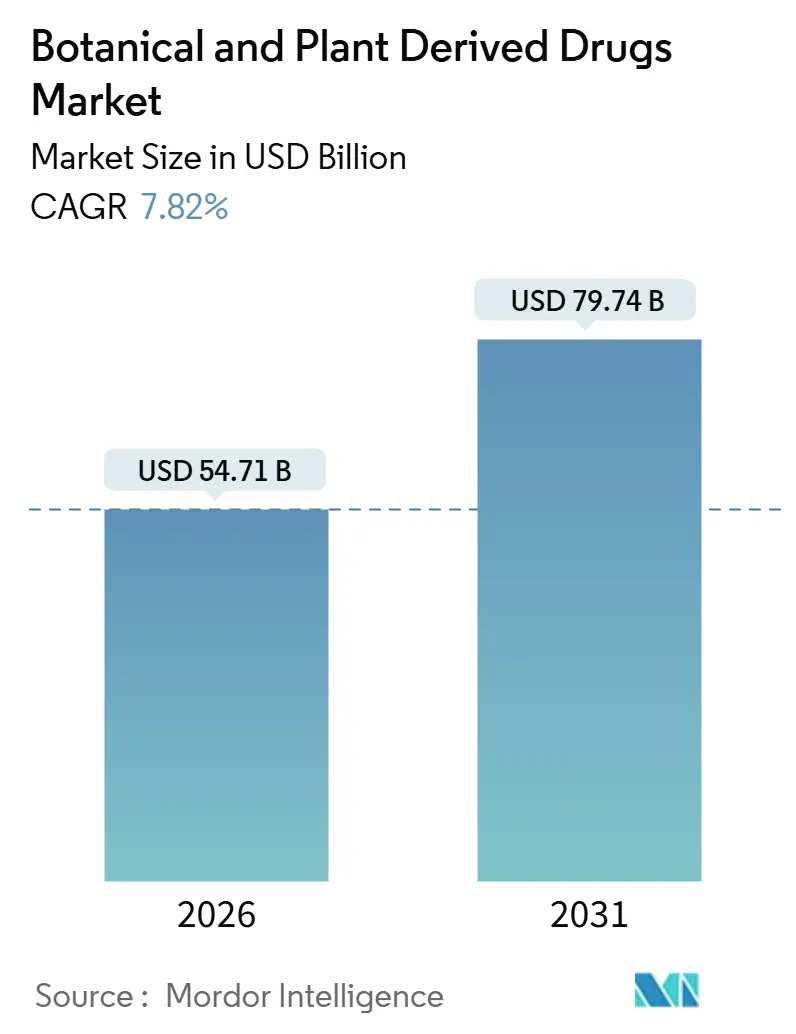

| Tamaño del Mercado (2026) | 54.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 79.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos Botánicos y Derivados de Plantas por Mordor Intelligence

El tamaño del Mercado de Medicamentos Botánicos y Derivados de Plantas se estima en USD 54,71 mil millones en 2026 y se espera que alcance USD 79,74 mil millones en 2031, a una CAGR del 7,82% durante el período de pronóstico (2026-2031).

Los organismos reguladores están perfeccionando las vías de aprobación para extractos complejos, las plataformas de fluidos supercríticos están alcanzando rendimientos comerciales y las aseguradoras están pilotando modelos de cobertura que recompensan a los fitomedicamentos capaces de reducir los costos de hospitalización. La guía actualizada de la FDA sobre medicamentos botánicos ha acortado los plazos de investigación al clarificar las expectativas de química, fabricación y controles (CMC), mientras que el programa de monografías de plantas medicinales de la Agencia Europea de Medicamentos proporciona un estándar de calidad unificado en 30 naciones.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía de Desarrollo de Medicamentos Botánicos para la Industria," FDA, fda.govEl capital fluye hacia biorreactores de células vegetales que eluden el cultivo sensible al clima y hacia motores de dosificación habilitados por inteligencia artificial que personalizan los regímenes poliherbales. La intensidad competitiva está aumentando a medida que los fabricantes de genéricos ingresan a nichos con patentes vencidas, las organizaciones de desarrollo y fabricación por contrato (CDMO) añaden suites fitoquímicas y las empresas emergentes de terapéutica digital agrupan productos botánicos con monitoreo remoto, comprimiendo los márgenes de las ofertas no diferenciadas.

Conclusiones Clave del Informe

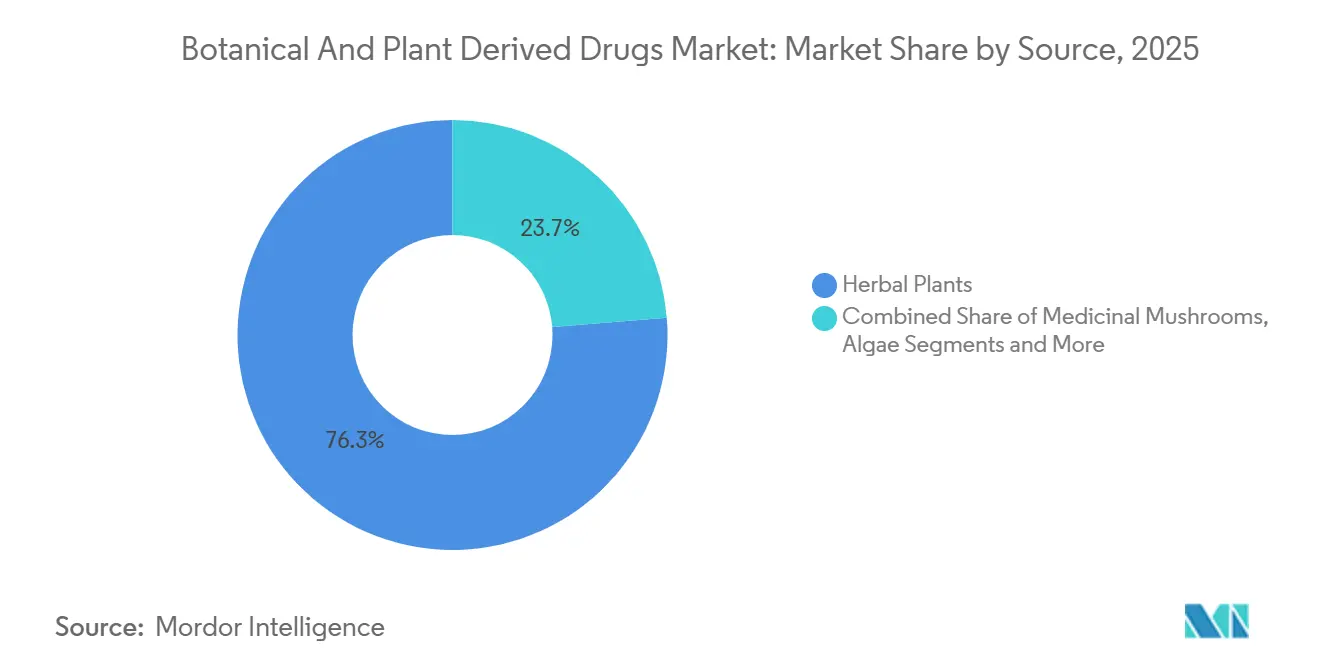

- Por fuente, las plantas medicinales tuvieron una participación de ingresos del 76,27% en 2025, mientras que los hongos medicinales están proyectados para expandirse a una CAGR del 10,42% hasta 2031.

- Por tipo de producto, los medicamentos con receta representaron el 62,45% del tamaño del mercado de medicamentos botánicos y derivados de plantas en 2025; se prevé que los productos OTC crezcan a una CAGR del 9,13% hasta 2031.

- Por forma farmacéutica, los comprimidos lideraron con una participación de ingresos del 41,46% en 2025, mientras que las formulaciones inyectables avanzan a una CAGR del 9,54% hasta 2031.

- Por área terapéutica, las aplicaciones cardiovasculares capturaron el 30,24% de la participación del mercado de medicamentos botánicos y derivados de plantas en 2025; se proyecta que la oncología se expanda a una CAGR del 10,32% entre 2026 y 2031.

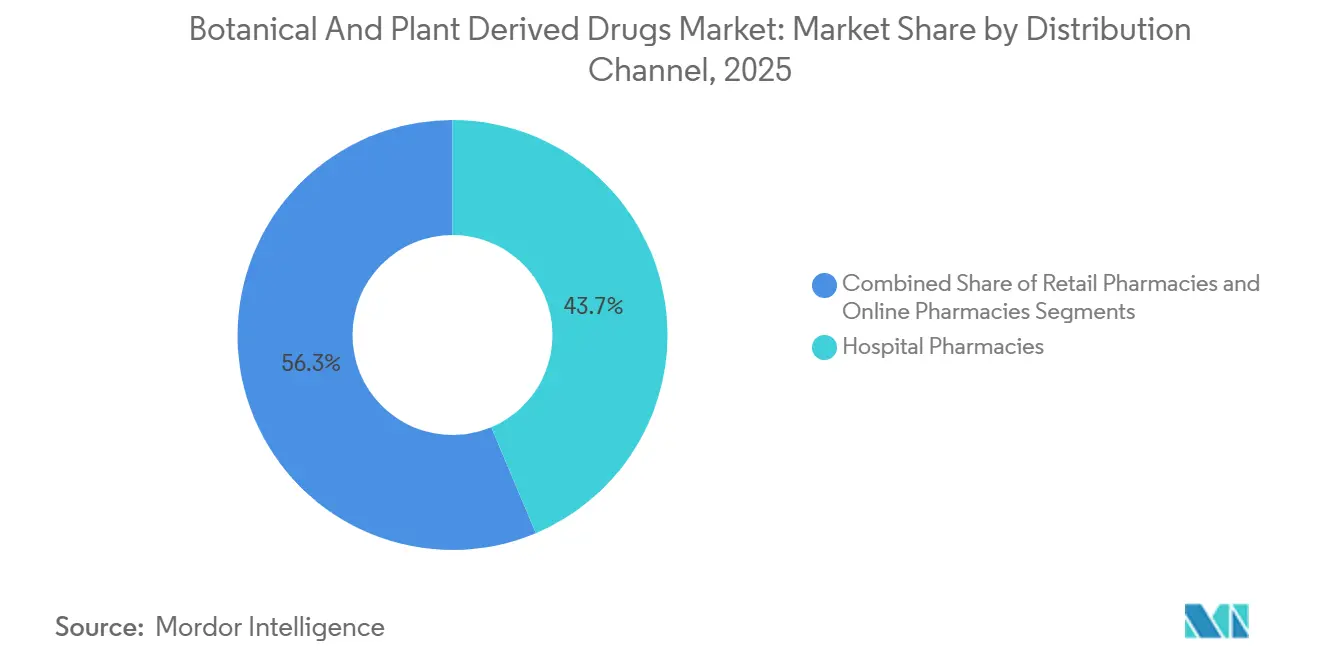

- Por canal de distribución, las farmacias hospitalarias controlaron el 43,66% de los ingresos de 2025; las farmacias en línea se expandirán a una CAGR del 11,77% hasta 2031.

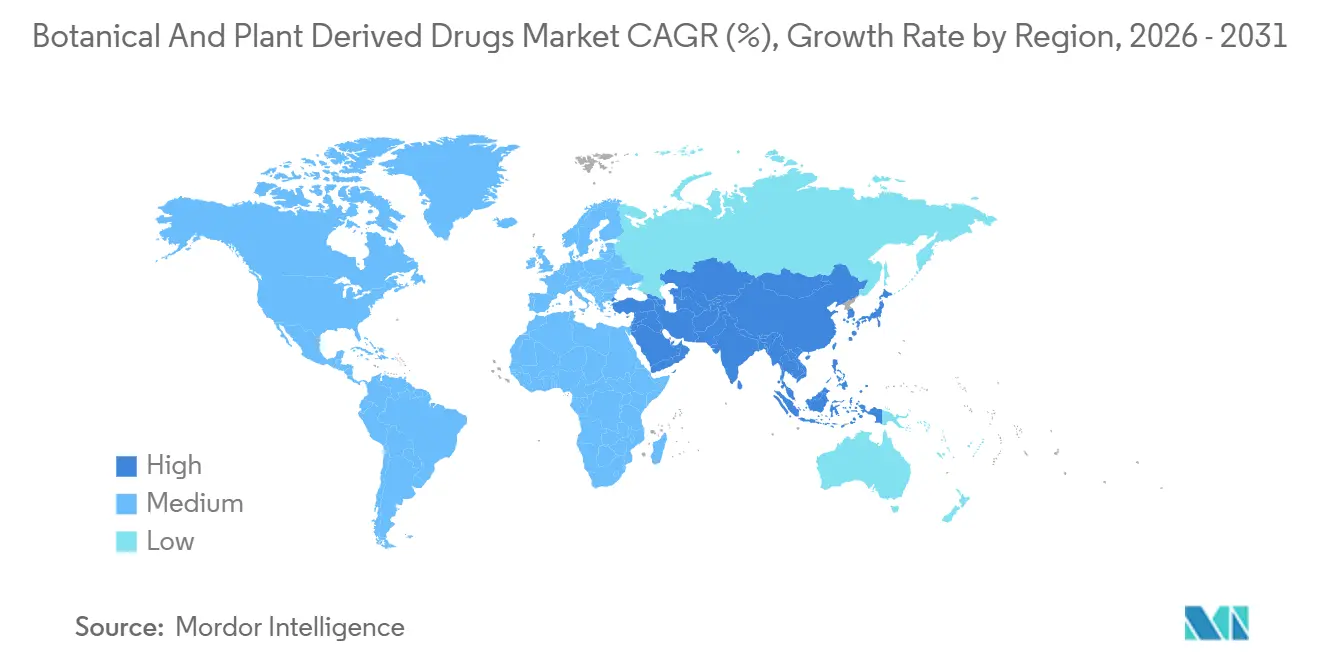

- Por geografía, América del Norte generó el 34,74% de los ingresos globales en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 9,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medicamentos Botánicos y Derivados de Plantas

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preferencia Creciente por Remedios Naturales | 1.5% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Carga de Enfermedades Crónicas que Impulsa las Terapias Complementarias | 1.3% | Global, agudo en mercados de la OCDE con envejecimiento poblacional y Asia-Pacífico en urbanización | Largo plazo (≥ 4 años) |

| Avances en Tecnologías de Extracción y Formulación | 1.2% | Centros de innovación en América del Norte y la UE, escala de fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Apoyo Regulatorio para las Medicinas Tradicionales | 1.0% | Núcleo en Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Avances en Biofabricación (Biorreactores de Células Vegetales) | 0.9% | Instalaciones piloto en América del Norte y la UE, escala comercial en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Dosificación Botánica Personalizada Habilitada por Inteligencia Artificial | 0.7% | Adopción temprana en América del Norte, seguimiento de Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preferencia Creciente por Remedios Naturales

Los consumidores se inclinan hacia los terapéuticos de origen vegetal tras las experiencias de la era pandémica que subrayaron la importancia de la resiliencia inmunológica. Una encuesta de los Institutos Nacionales de Salud documentó que el 38% de los adultos estadounidenses utilizaron suplementos botánicos durante 2025, convirtiéndolos en la modalidad complementaria más prevalente.[2]Institutos Nacionales de Salud, "Enfoques de Salud Complementaria entre Adultos: Estados Unidos, 2025," NIH, nih.govLas cohortes de millennials y la Generación Z citan la seguridad percibida y la sostenibilidad como factores clave, lo que lleva a los pagadores a reevaluar los formularios que históricamente favorecían los sintéticos. Las soluciones de cannabidiol para la epilepsia y los extractos de cúrcuma para la artritis ahora gozan de respaldo clínico generalizado, mientras que los productos híbridos que combinan activos botánicos con excipientes convencionales difuminan las líneas categóricas. La vía botánica simplificada de la FDA reduce el riesgo de desarrollo, permitiendo a los innovadores de mediana capitalización competir con los titulares en velocidad de comercialización.

Creciente Carga de Enfermedades Crónicas que Impulsa las Terapias Complementarias

Las enfermedades no transmisibles causan el 74% de la mortalidad mundial, incentivando a los sistemas de salud a adoptar terapias adyuvantes que mejoran la adherencia y difieren las intervenciones costosas. El extracto de espino albar redujo la hospitalización por insuficiencia cardíaca en un 12% en un metaanálisis publicado por el Journal of the American College of Cardiology, validando el mercado de medicamentos botánicos y derivados de plantas como fuente de terapias de mantenimiento.[3]Suzanna M. Zick, "Extracto de Espino Albar en la Insuficiencia Cardíaca: Un Metaanálisis," Journal of the American College of Cardiology, acc.org Los departamentos de oncología prescriben medicamentos a base de cannabis para las náuseas inducidas por quimioterapia y el dolor neuropático, mientras que los endocrinólogos exploran la canela y el fenogreco para el control glucémico. Los modelos de atención basados en valor amplifican esta tendencia porque los proveedores asumen el riesgo financiero del costo total de la atención, haciendo que los adyuvantes botánicos de bajo costo sean económicamente atractivos.

Avances en Tecnologías de Extracción y Formulación

La extracción con dióxido de carbono supercrítico ofrece pureza de grado farmacéutico sin solventes residuales, abordando la variabilidad de lotes que alguna vez obstaculizó la adopción botánica. La guía de la FDA de 2024 reconoce explícitamente los métodos supercríticos como técnicas validadas para aislar constituyentes activos. Las plataformas de nanoemulsión aumentan la biodisponibilidad de 3 a 5 veces, como se demostró en un estudio de Nature Nanotechnology que mostró que las nanopartículas cargadas de curcumina alcanzaron niveles plasmáticos terapéuticos a un tercio de la dosis oral de los extractos estándar. Los fabricantes por contrato ahora ofrecen extracción y encapsulación llave en mano, reduciendo las barreras de capital para los desarrolladores más pequeños. Estas tecnologías también permiten la dosificación de precisión, un requisito previo para los productos de grado de prescripción que deben cumplir con los parámetros farmacocinéticos comparables a los medicamentos sintéticos.

Apoyo Regulatorio para las Medicinas Tradicionales

La Administración Nacional de Productos Médicos de China creó una vía de revisión paralela en 2024 que acepta datos de uso histórico para formulaciones documentadas en textos clásicos, reduciendo los plazos de aprobación de 36 meses a 18 meses. La Organización Central de Control de Estándares de Medicamentos de India lanzó una vía de vía rápida similar para las formulaciones ayurvédicas con perfiles de seguridad establecidos. La Asociación de Naciones del Sudeste Asiático está negociando acuerdos de reconocimiento mutuo para los registros de medicina tradicional, creando un estándar regional de facto. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón continúa refinando los estándares de medicamentos Kampo, exigiendo la validación de marcadores activos y buenas prácticas agrícolas. Estos marcos convergen hacia una línea de base global que permite a las empresas multinacionales aprovechar un único expediente en múltiples jurisdicciones.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Vías Regulatorias Fragmentadas y Estrictas | -0.8% | Global, agudo en mercados que requieren solicitudes completas de nuevos medicamentos | Mediano plazo (2-4 años) |

| Variabilidad en la Calidad de las Materias Primas | -0.6% | Cadenas de suministro globales, crítico para botánicos de origen asiático | Corto plazo (≤ 2 años) |

| Perturbaciones del Suministro Inducidas por el Cambio Climático | -0.5% | Regiones de gran altitud y tropicales, con efectos en cascada sobre el suministro global | Largo plazo (≥ 4 años) |

| Disputas de Propiedad Intelectual y Bioprospección | -0.4% | Regiones ricas en biodiversidad (América Latina, África, Sudeste Asiático) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vías Regulatorias Fragmentadas y Estrictas

Los estándares divergentes entre jurisdicciones crean costos de desarrollo duplicados y retrasan la entrada al mercado. Los Estados Unidos requieren que los productos botánicos sigan la vía del nuevo medicamento en investigación con documentación CMC completa, mientras que la directiva de medicamentos a base de plantas de la UE permite el registro de uso tradicional basado en 30 años de uso documentado, incluidos 15 años dentro de la UE. Esta fragmentación obliga a las empresas a mantener programas paralelos, duplicando efectivamente los gastos clínicos y regulatorios para los lanzamientos globales. Los innovadores más pequeños tienen dificultades para navegar estas complejidades, a menudo limitando la comercialización a una sola región y renunciando a oportunidades más amplias. La falta de armonización también crea arbitraje donde los productos aprobados como suplementos dietéticos en una jurisdicción se comercializan como medicamentos con receta en otra, socavando la confianza del consumidor y complicando la farmacovigilancia. Los esfuerzos hacia la convergencia, como el grupo de trabajo botánico del Consejo Internacional para la Armonización, han tenido un progreso limitado debido a desacuerdos fundamentales sobre si las mezclas deben regularse como entidades únicas o como combinaciones de constituyentes individuales.

Variabilidad en la Calidad de las Materias Primas

La fabricación botánica enfrenta desafíos inherentes para estandarizar los constituyentes activos debido a la diversidad genética, las condiciones del suelo, el momento de la cosecha y el manejo poscosecha. Un estudio del Journal of Pharmaceutical Sciences encontró que las muestras de ginseng de diferentes proveedores variaron hasta un 300% en el contenido de ginsenósidos, incluso cuando se obtuvieron de la misma región geográfica. Esta variabilidad complica las relaciones dosis-respuesta y puede llevar a fallas terapéuticas o eventos adversos cuando los pacientes cambian de proveedor. Los organismos reguladores están respondiendo con requisitos más estrictos para la caracterización de materias primas, incluido el código de barras de ADN para verificar la identidad de las especies y la cromatografía líquida de alta resolución para cuantificar los compuestos marcadores. Sin embargo, estos controles añaden costo y complejidad, particularmente para las formulaciones de múltiples hierbas donde cada ingrediente requiere validación independiente. La variabilidad climática agrava el desafío, ya que la sequía o las temperaturas extremas pueden alterar los perfiles de metabolitos secundarios incluso dentro de una sola temporada de cultivo. La integración vertical está emergiendo como una estrategia de mitigación de riesgos, con empresas farmacéuticas adquiriendo granjas botánicas e implementando buenas prácticas agrícolas y de recolección para garantizar la trazabilidad desde el campo hasta el producto terminado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Los Hongos Medicinales Superan a las Hierbas Tradicionales

Las plantas medicinales tuvieron el 76,27% de los ingresos basados en fuente en 2025, reflejando su posición consolidada en formulaciones con receta, remedios de venta libre y sistemas de medicina tradicional. Se prevé que los hongos medicinales crezcan a una CAGR del 10,42% de 2026 a 2031, impulsados por las designaciones de terapia innovadora de la psilocibina para la depresión resistente al tratamiento y los hongos funcionales como la melena de león y el reishi que ingresan a los canales de suplementos convencionales. La FDA otorgó el estatus de innovación a la terapia asistida con psilocibina en 2024, acelerando los ensayos de Fase 3 y posicionando los compuestos derivados de hongos como posibles superventas en psiquiatría. Las algas representan un segmento más pequeño pero estratégicamente importante, con la espirulina y la clorela ganando terreno en las formulaciones nutracéuticas y la producción de omega-3 que se desplaza del aceite de pescado a fuentes algales por razones de sostenibilidad.

El auge de los hongos refleja un cambio más amplio hacia los botánicos psicoactivos para la salud mental, un área donde los medicamentos sintéticos enfrentan mesetas de eficacia y acantilados de patentes. Los datos clínicos son convincentes: un estudio de Lancet Psychiatry informó que la terapia con psilocibina logró la remisión en el 37% de los pacientes con depresión resistente al tratamiento, en comparación con el 17% de los antidepresivos convencionales. Los hongos funcionales están capitalizando las tendencias nootrópicas, con marcas que comercializan afirmaciones de mejora cognitiva y apoyo inmunológico respaldadas por investigaciones preclínicas. Las plantas medicinales siguen siendo dominantes debido a sus cadenas de suministro establecidas, extensas monografías farmacopeicas y aceptación regulatoria, pero la innovación se está desacelerando a medida que los principales botánicos enfrentan competencia genérica y oportunidades limitadas de protección de la propiedad intelectual. Otros botánicos, incluidas resinas, gomas y aceites esenciales, sirven a aplicaciones de nicho en productos tópicos y de aromaterapia.

Por Tipo de Producto: Los Productos OTC Ganan Terreno a Medida que se Expande el Autocuidado

Los medicamentos con receta representaron el 62,45% de los ingresos por tipo de producto en 2025, anclados por formulaciones de oncología y cardiovasculares de alto valor que requieren supervisión médica. Se proyecta que los productos de venta libre crezcan a una CAGR del 9,13% de 2026 a 2031, impulsados por reclasificaciones regulatorias, marketing directo al consumidor y plataformas de salud digital que reducen las barreras a la automedicación. La decisión de la FDA en 2024 de otorgar el estatus OTC al cannabidiol de baja dosis para los trastornos del sueño ejemplifica esta tendencia, ampliando el acceso mientras mantiene salvaguardas de seguridad a través de límites de dosificación y requisitos de etiquetado. El comercio electrónico está amplificando el crecimiento OTC, ya que las farmacias en línea y los servicios de suscripción agrupan suplementos botánicos con consultas de telesalud, creando vías de atención integradas que eluden el comercio minorista tradicional.

Los medicamentos botánicos con receta mantienen su posicionamiento premium a través de la propiedad intelectual sobre métodos de extracción, sistemas de administración y formulaciones combinadas. El Epidiolex de GW Pharmaceuticals, una solución oral de cannabidiol para la epilepsia, generó USD 888 millones en ventas en 2024, demostrando que los medicamentos botánicos pueden alcanzar el estatus de superventas cuando están respaldados por evidencia clínica rigurosa y aprobación regulatoria. El segmento OTC se está fragmentando en niveles premium y de valor, con marcas premium que enfatizan la certificación orgánica, las pruebas de terceros y las cadenas de suministro transparentes para justificar las primas de precio, mientras que las marcas de valor compiten en costo y conveniencia. El escrutinio regulatorio se está intensificando a medida que aumentan los informes de eventos adversos, lo que genera llamados a buenas prácticas de fabricación obligatorias y vigilancia poscomercialización para los botánicos OTC. La industria de medicamentos botánicos y derivados de plantas está siendo testigo de un cambio a medida que los consumidores dirigen cada vez más su atención a través de plataformas digitales que ofrecen recomendaciones personalizadas basadas en perfiles de síntomas y objetivos de salud.

Por Forma Farmacéutica: Los Inyectables Emergen para Aplicaciones Oncológicas

Los comprimidos capturaron el 41,46% de los ingresos por forma farmacéutica en 2025, beneficiándose de la familiaridad del paciente, la escala de fabricación y la compatibilidad con la infraestructura farmacéutica existente. Se prevé que los inyectables crezcan a una CAGR del 9,54% de 2026 a 2031, impulsados por la adopción en oncología de citotóxicos derivados de plantas como el paclitaxel, la vincristina y el etopósido, que requieren administración parenteral para alcanzar concentraciones terapéuticas. Las cápsulas y píldoras sirven a mercados similares a los comprimidos, pero ofrecen ventajas para los botánicos sensibles a la humedad y las formulaciones de liberación prolongada. Los líquidos y suspensiones atienden a poblaciones pediátricas y geriátricas, mientras que las formulaciones tópicas abordan indicaciones dermatológicas y musculoesqueléticas. Los polvos y gránulos siguen siendo un nicho, utilizados principalmente en sistemas de medicina tradicional donde los profesionales personalizan la dosificación.

El auge de los inyectables refleja la dependencia de la oncología de los quimioterapéuticos derivados de plantas, que representan aproximadamente el 60% de los medicamentos anticancerígenos aprobados según una revisión de Nature Reviews Drug Discovery. El paclitaxel, obtenido de la corteza del tejo del Pacífico o producido mediante cultivo de células vegetales, sigue siendo un tratamiento de primera línea para los cánceres de ovario, mama y pulmón, con ventas globales que superaron los USD 1.200 millones en 2024. Los fabricantes están desarrollando formulaciones de próxima generación como el paclitaxel unido a albúmina y la vincristina liposomal para mejorar la farmacocinética y reducir la toxicidad. Los comprimidos mantienen su dominio en el manejo de enfermedades crónicas, donde la dosificación oral diaria se alinea con las preferencias del paciente y las estrategias de adherencia. Los marcos regulatorios favorecen los comprimidos para los botánicos OTC, ya que permiten una dosificación precisa y un empaque a prueba de manipulaciones, abordando las preocupaciones de seguridad que históricamente han limitado la adopción de medicamentos botánicos. Se proyecta que el tamaño del mercado de medicamentos botánicos y derivados de plantas para formulaciones inyectables se expanda a medida que los departamentos de oncología integren citotóxicos derivados de plantas en protocolos de combinación que los emparejan con inmunoterapias y agentes dirigidos.

Por Área Terapéutica: La Oncología se Acelera con los Adyuvantes de Cannabinoides

Las indicaciones cardiovasculares representaron el 30,24% de los ingresos por área terapéutica en 2025, reflejando el uso generalizado de botánicos como el espino albar, el ajo y los ácidos grasos omega-3 en el manejo de la hipertensión y la insuficiencia cardíaca. Se proyecta que la oncología crezca a una CAGR del 10,32% de 2026 a 2031, impulsada por adyuvantes de cannabinoides para los efectos secundarios de la quimioterapia, citotóxicos derivados de plantas y botánicos inmunomoduladores en protocolos de oncología integrativa. Las aplicaciones respiratorias incluyen expectorantes herbales y agentes antiinflamatorios, mientras que los productos gastrointestinales abordan el síndrome del intestino irritable y la enfermedad inflamatoria intestinal. Las indicaciones neurológicas se están expandiendo rápidamente, con el cannabidiol para la epilepsia y la psilocibina para la depresión liderando la categoría. La dermatología depende de los botánicos tópicos para la cicatrización de heridas y el antienvejecimiento, las enfermedades infecciosas utilizan extractos de plantas antimicrobianos y otras categorías abarcan aplicaciones metabólicas, musculoesqueléticas y urológicas.

El ascenso de la oncología está vinculado a la integración de los medicamentos botánicos en las vías de atención de soporte, donde gestionan los síntomas sin interferir con la quimioterapia primaria. Una revisión sistemática del Journal of Clinical Oncology encontró que los medicamentos a base de cannabis redujeron las náuseas inducidas por quimioterapia en un 35% en comparación con el placebo, con una eficacia comparable a los antieméticos sintéticos. Los citotóxicos derivados de plantas siguen siendo fundamentales, con taxanos y alcaloides de la vinca que representan USD 3.800 millones en ventas globales en 2024. El dominio cardiovascular persiste debido a la naturaleza crónica de las enfermedades cardíacas y el enfoque preventivo de las intervenciones botánicas, que se alinean con los incentivos de atención basada en valor para reducir las hospitalizaciones. Las vías regulatorias favorecen los botánicos cardiovasculares y gastrointestinales, que pueden aprovechar los datos de uso tradicional y los criterios de valoración sustitutos, mientras que las aplicaciones oncológicas requieren ensayos clínicos rigurosos que demuestren beneficios de supervivencia o mejoras en la calidad de vida. El mercado de medicamentos botánicos y derivados de plantas está siendo testigo de un mayor inversión en oncología a medida que las empresas farmacéuticas reconocen la necesidad no satisfecha de terapias adyuvantes que mejoren la tolerancia del paciente a los regímenes de quimioterapia agresivos.

Por Canal de Distribución: Las Farmacias en Línea Disrumpen el Comercio Minorista Tradicional

Las farmacias hospitalarias controlaron el 43,66% de los ingresos por canal de distribución en 2025, sirviendo como el principal punto de venta para los medicamentos botánicos con receta y las formulaciones inyectables utilizadas en entornos de oncología hospitalaria y ambulatoria. Se prevé que las farmacias en línea crezcan a una CAGR del 11,77% de 2026 a 2031, capitalizando las integraciones de prescripción electrónica, los modelos de suscripción y las marcas directas al consumidor que eluden los márgenes del comercio minorista tradicional. Las farmacias minoristas y las droguerías siguen siendo significativas para los botánicos OTC, ofreciendo disponibilidad inmediata y consultas con farmacéuticos, pero enfrentan presión de márgenes por parte de los competidores en línea. La combinación de canales está cambiando a medida que los pagadores negocian redes de farmacias preferidas y los fabricantes lanzan programas directos al paciente que agrupan medicamentos con soporte de adherencia y seguimiento de resultados.

El auge de las farmacias electrónicas está remodelando la economía de los medicamentos botánicos, ya que las plataformas en línea agregan la demanda y negocian precios al por mayor con los fabricantes, trasladando los ahorros a los consumidores mientras capturan datos sobre patrones de compra y resultados terapéuticos. Un informe de la Asociación Nacional de Juntas de Farmacia señaló que las ventas en línea de suplementos herbales crecieron un 42% en 2024, superando el crecimiento en tiendas físicas por un factor de 6. La supervisión regulatoria se está intensificando, con la FDA emitiendo cartas de advertencia a los minoristas en línea que venden medicamentos botánicos no aprobados y la Administración para el Control de Drogas monitoreando las farmacias electrónicas que dispensan sustancias botánicas controladas como el cannabis. Las farmacias hospitalarias mantienen su fortaleza en entornos de alta complejidad, donde los farmacéuticos clínicos desempeñan un papel fundamental en la dosificación, el cribado de interacciones medicamentosas y la gestión del formulario para regímenes botánicos complejos. Se espera que la participación del mercado de medicamentos botánicos y derivados de plantas en poder de las farmacias en línea aumente a medida que las cohortes de pacientes más jóvenes prefieran experiencias de compra digitales y a medida que las consultas de telesalud sean reembolsables por una gama más amplia de aseguradoras.

Análisis Geográfico

América del Norte tuvo el 34,74% de los ingresos geográficos en 2025, impulsada por el gran mercado farmacéutico de los Estados Unidos, la avanzada infraestructura de investigación clínica y los marcos regulatorios que apoyan el desarrollo de medicamentos botánicos. Se prevé que Asia-Pacífico crezca a una CAGR del 9,23% de 2026 a 2031, impulsada por las iniciativas de modernización de la medicina tradicional china de China, las exportaciones farmacéuticas de Ayurveda de India y los programas de validación clínica de Kampo de Japón. Europa se beneficia del sistema de monografías de plantas medicinales de la Agencia Europea de Medicamentos, que proporciona una vía de aprobación simplificada para los botánicos con uso tradicional establecido. Oriente Medio y África representan mercados emergentes, con la biodiversidad de plantas indígenas de Sudáfrica atrayendo inversiones en bioprospección y los países del Consejo de Cooperación del Golfo importando medicamentos herbales para poblaciones expatriadas. América del Sur, liderada por Brasil y Argentina, está desarrollando su sector de medicamentos botánicos en torno a la biodiversidad amazónica, aunque los marcos regulatorios siguen siendo menos desarrollados en comparación con otras regiones.

La aceleración de Asia-Pacífico refleja políticas gubernamentales que integran la medicina tradicional en los sistemas nacionales de salud, reduciendo los costos de bolsillo y ampliando la cobertura de seguros para los tratamientos botánicos. La Administración Nacional de Productos Médicos de China aprobó 47 nuevos productos de medicina tradicional china en 2024, un aumento del 30% respecto a 2023, señalando el compromiso regulatorio con el sector. Las exportaciones farmacéuticas de Ayurveda de India alcanzaron USD 1.800 millones en 2024, con los principales mercados en América del Norte y Europa donde las comunidades de la diáspora y las tendencias de bienestar impulsan la demanda. Tsumura & Co. de Japón, el principal fabricante de Kampo, reportó ingresos de JPY 148 mil millones (USD 1.100 millones) en el ejercicio fiscal 2024, reflejando una demanda doméstica estable y un creciente interés internacional en las formulaciones herbales japonesas. Se proyecta que el tamaño del mercado de medicamentos botánicos y derivados de plantas para Asia-Pacífico se expanda a medida que los gobiernos inviertan en programas de validación clínica que generen evidencia aceptable para los reguladores occidentales, permitiendo la comercialización transfronteriza.

El liderazgo de América del Norte persiste debido al alto gasto per cápita en atención médica, las sólidas protecciones de propiedad intelectual y un mercado maduro de suplementos dietéticos que sirve como campo de pruebas para los candidatos a medicamentos botánicos. El mercado europeo de medicamentos herbales se está consolidando a medida que las empresas farmacéuticas multinacionales adquieren marcas botánicas regionales para acceder a redes de distribución establecidas y aprovechar la experiencia regulatoria. Se espera que la participación del mercado de medicamentos botánicos y derivados de plantas en poder de América del Norte se mantenga sustancial hasta 2031, aunque la tasa de crecimiento más rápida de Asia-Pacífico reducirá la brecha a medida que los sistemas de medicina tradicional ganen aceptación global y los fabricantes asiáticos escalen la producción para cumplir con los estándares de calidad internacionales.

Panorama Competitivo

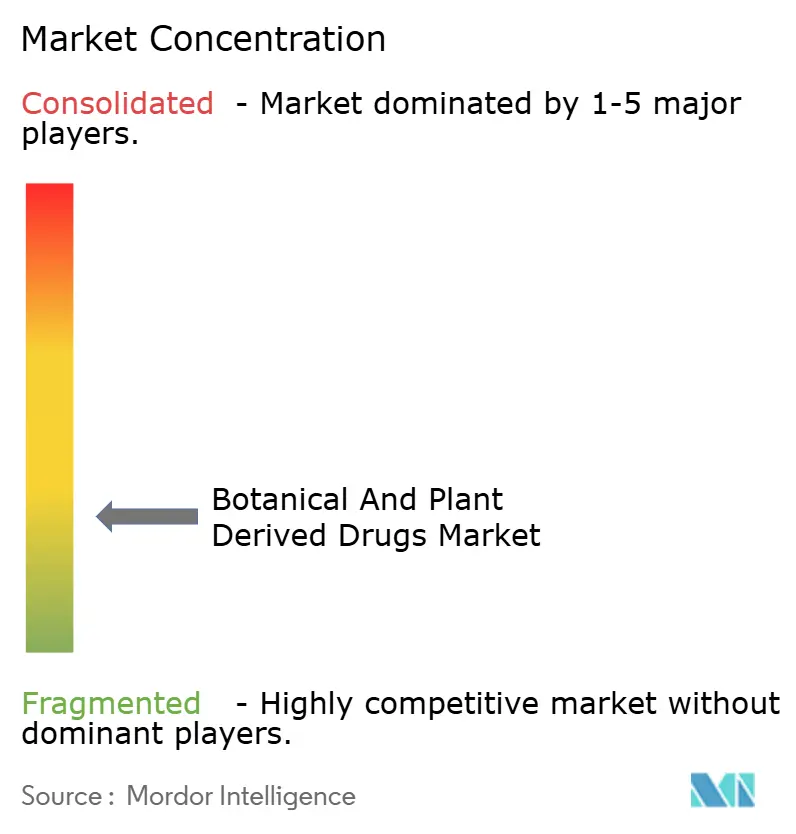

El mercado de medicamentos botánicos y derivados de plantas exhibe una fragmentación moderada, mientras que cientos de fabricantes regionales y organizaciones de desarrollo por contrato sirven a segmentos de nicho y mercados de medicina tradicional. Las estrategias competitivas se bifurcan en dos ejes. Las empresas farmacéuticas occidentales persiguen la propiedad intelectual sobre extractos de una sola molécula, sistemas de administración novedosos y formulaciones específicas para indicaciones, ejemplificado por la adquisición de GW Pharmaceuticals por parte de Jazz Pharmaceuticals por USD 7.200 millones en 2021, asegurando derechos exclusivos sobre los tratamientos de epilepsia con cannabidiol y una cartera de terapias con cannabinoides. Los conglomerados asiáticos como Yunnan Baiyao y China Traditional Chinese Medicine Holdings se integran verticalmente desde el cultivo hasta la distribución, aprovechando las economías de escala y el apoyo gubernamental para dominar los mercados domésticos mientras se expanden internacionalmente a través de adquisiciones y empresas conjuntas. Están surgiendo oportunidades de espacio en blanco en la medicina botánica personalizada, donde las plataformas de dosificación impulsadas por inteligencia artificial y las pruebas farmacogenómicas permiten regímenes personalizados, y en los botánicos biofabricados, donde el cultivo de células vegetales elimina las dependencias agrícolas y permite la producción durante todo el año con consistencia de grado farmacéutico.

La adopción de tecnología se está acelerando a medida que las empresas implementan la extracción de fluidos supercríticos para mejorar el rendimiento y la pureza, implementan cadenas de bloques para la trazabilidad de la cadena de suministro y se asocian con plataformas de terapéutica digital para agrupar productos botánicos con monitoreo remoto e intervenciones conductuales. Los innovadores más pequeños están creando nichos en botánicos raros, donde la competencia limitada y las altas barreras de entrada respaldan los precios premium, y en formulaciones específicas para condiciones que se dirigen a poblaciones desatendidas como la epilepsia pediátrica o el deterioro cognitivo geriátrico. Las solicitudes de patentes se concentran en métodos de extracción, formulaciones combinadas y expansiones de indicaciones, con la Oficina de Patentes y Marcas de los Estados Unidos emitiendo 342 patentes de medicamentos botánicos en 2024, un aumento del 15% respecto a 2023. El cumplimiento regulatorio se está convirtiendo en un diferenciador competitivo, ya que las empresas con experiencia interna en la guía botánica de la FDA y las monografías herbales de la Agencia Europea de Medicamentos pueden acelerar los plazos de desarrollo y reducir el riesgo regulatorio, atrayendo el interés de asociación de empresas farmacéuticas más grandes que buscan diversificar sus carteras más allá de las moléculas sintéticas. El mercado de medicamentos botánicos y derivados de plantas está siendo testigo de un aumento en la actividad de fusiones y adquisiciones a medida que los titulares buscan adquirir activos en etapa clínica y las empresas de capital privado reconocen las características defensivas del sector durante las recesiones económicas.

Líderes de la Industria de Medicamentos Botánicos y Derivados de Plantas

China Traditional Chinese Medicine Holdings

Tsumura & Co.

Tasly Holding Group

Dr. Willmar Schwabe GmbH & Co. KG

Yunnan Baiyao Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Jazz Pharmaceuticals anunció que su producto de cannabidiol Epidiolex alcanzó USD 950 millones en ventas globales para el año fiscal 2025, lo que representa un crecimiento del 18% respecto a 2024, impulsado por expansiones de etiqueta en trastornos convulsivos adicionales y lanzamientos geográficos en mercados de Asia-Pacífico. La empresa está avanzando en ensayos de Fase 3 para el cannabidiol en el trastorno del espectro autista, con resultados principales esperados a finales de 2026.

- Diciembre de 2025: Nick Jones, exmiembro de la 82.ª División Aerotransportada, está participando en un ensayo clínico aprobado por la FDA sin precedentes supervisado por la Dra. Sue Sisley en el Instituto de Investigación de Scottsdale, que probará hongos de psilocibina completos en entornos de terapia grupal para policías, bomberos y veteranos militares.

- Junio de 2025: Medsafe otorgó a un psiquiatra neozelandés la aprobación para prescribir psilocibina medicinal para tratar la depresión resistente al tratamiento. Esta es la primera vez que se prescribirá psilocibina fuera de un entorno de investigación en Nueva Zelanda, y brindará a las personas con esta grave condición más opciones. La aprobación es específica para este psiquiatra, por lo que solo él podrá prescribir psilocibina. El psiquiatra puede prescribir, suministrar y administrar psilocibina medicinal a cualquier paciente que haya evaluado y diagnosticado con depresión resistente al tratamiento.

- Enero de 2025: Los habitantes de Colorado pronto podrán consumir hongos psicodélicos en un entorno regulado a medida que el programa de medicina natural del estado termine de tomar forma este año. El programa aprobado por los votantes permitirá a los facilitadores con licencia realizar sesiones terapéuticas utilizando psilocibina, el ingrediente activo que se encuentra en los hongos mágicos, a partir de 2025.

Alcance del Informe Global del Mercado de Medicamentos Botánicos y Derivados de Plantas

Los medicamentos botánicos y derivados de plantas son medicamentos aprobados por organismos reguladores elaborados a partir de materiales vegetales, algas u hongos macroscópicos, probados en cuanto a seguridad y eficacia para tratar, diagnosticar o prevenir enfermedades.

El Informe del Mercado de Medicamentos Botánicos y Derivados de Plantas está segmentado por Fuente, Tipo de Producto, Forma Farmacéutica, Área Terapéutica, Canal de Distribución y Geografía. Por Fuente, el mercado está segmentado en Plantas Medicinales, Hongos Medicinales, Algas y Otros Botánicos. Por Tipo de Producto, el mercado está segmentado en Medicamentos con Receta y OTC. Por Forma Farmacéutica, el mercado está segmentado en Comprimidos, Cápsulas, Píldoras, Inyecciones, Líquidos y Suspensiones, Formulaciones Tópicas y Otros. Por Área Terapéutica, el mercado está segmentado en Cardiovascular, Oncología, Respiratorio, Gastrointestinal, Neurológico, Dermatología, Enfermedades Infecciosas y Otros. Por Canal de Distribución, el mercado está segmentado en Hospital, Minorista y En Línea. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias en las principales regiones a nivel mundial. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plantas Medicinales |

| Hongos Medicinales |

| Algas |

| Otros Botánicos |

| Medicamentos con Receta |

| Venta Libre (OTC) |

| Comprimidos |

| Cápsulas |

| Píldoras |

| Inyecciones |

| Líquidos y Suspensiones |

| Formulaciones Tópicas |

| Otros (Polvos y Gránulos) |

| Cardiovascular |

| Oncología |

| Sistema Respiratorio |

| Gastrointestinal |

| Neurológico |

| Dermatología |

| Enfermedades Infecciosas |

| Otros |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Fuente | Plantas Medicinales | |

| Hongos Medicinales | ||

| Algas | ||

| Otros Botánicos | ||

| Por Tipo de Producto | Medicamentos con Receta | |

| Venta Libre (OTC) | ||

| Por Forma Farmacéutica | Comprimidos | |

| Cápsulas | ||

| Píldoras | ||

| Inyecciones | ||

| Líquidos y Suspensiones | ||

| Formulaciones Tópicas | ||

| Otros (Polvos y Gránulos) | ||

| Por Área Terapéutica | Cardiovascular | |

| Oncología | ||

| Sistema Respiratorio | ||

| Gastrointestinal | ||

| Neurológico | ||

| Dermatología | ||

| Enfermedades Infecciosas | ||

| Otros | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el espacio de medicamentos botánicos y derivados de plantas, y qué valor alcanza en 2031?

El segmento está valorado en USD 54,71 mil millones en 2026 y se proyecta que ascienda a USD 79,74 mil millones en 2031, reflejando una CAGR del 7,82%.

¿Qué producto o enfoque terapéutico ofrece el mayor impulso de crecimiento hasta 2031?

Las aplicaciones oncológicas avanzan más rápido a una CAGR del 10,32%, impulsadas por adyuvantes de cannabinoides para los efectos secundarios de la quimioterapia y citotóxicos derivados de plantas integrados en regímenes de combinación.

¿Qué acciones regulatorias recientes aceleran más significativamente la comercialización?

La guía botánica actualizada de la FDA agiliza las presentaciones de química, fabricación y controles, y la vía de revisión de la Administración Nacional de Productos Médicos de China ahora acepta datos de uso histórico, acortando conjuntamente los ciclos de aprobación y reduciendo los umbrales de evidencia para los extractos bien caracterizados.

¿Qué riesgo principal en la cadena de suministro plantea el cambio climático y cómo están respondiendo los fabricantes?

La sequía y los cambios climáticos amenazan los rendimientos de los botánicos de gran altitud y tropicales, elevando los precios de las materias primas; los productores están mitigando el riesgo a través de la agricultura vertical, la conservación de bancos de semillas y los biorreactores de células vegetales que eluden el cultivo en campo.

¿Qué canal de distribución se está expandiendo más rápidamente y por qué?

Las farmacias en línea están proyectadas para crecer a una CAGR del 11,77% hasta 2031 gracias a las integraciones de prescripción electrónica, los modelos de suscripción y las marcas directas al consumidor que reducen los márgenes minoristas y proporcionan entrega a domicilio.

¿Cómo mejora la inteligencia artificial los resultados de los pacientes en este campo?

Las plataformas habilitadas por inteligencia artificial combinan datos farmacogenómicos, seguimiento de biomarcadores y resultados reportados por los pacientes para ajustar la dosificación; un ensayo clínico piloto de 2025 redujo la coprescripción de opioides en un 28% cuando se combinó con regímenes de dolor a base de cannabis.

Última actualización de la página el: