Tamaño y Participación del Mercado de Medicamentos para el Cáncer de Ovario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para el Cáncer de Ovario por Mordor Intelligence

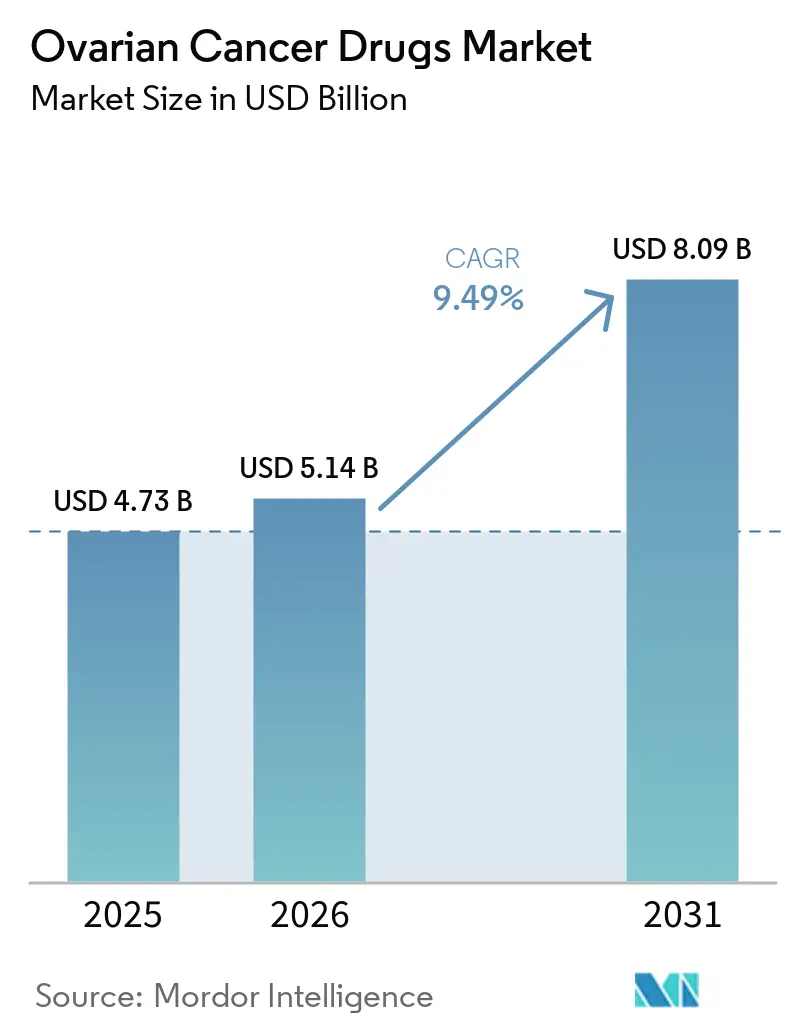

Se espera que el tamaño del Mercado de Medicamentos para el Cáncer de Ovario crezca de USD 4,73 mil millones en 2025 a USD 5,14 mil millones en 2026 y se prevé que alcance USD 8,09 mil millones en 2031 a una CAGR del 9,49% durante 2026-2031.

El mercado de medicamentos para el cáncer de ovario está siendo moldeado por un ciclo regulatorio más rápido en entornos de tratamiento vinculados a biomarcadores, lo que está ampliando el uso del tratamiento en la enfermedad resistente al platino y en la terapia de mantenimiento. El mercado de medicamentos para el cáncer de ovario también avanza hacia una mayor alineación entre las aprobaciones de medicamentos y los diagnósticos complementarios, lo que está cambiando las vías de prescripción en etapas más tempranas del recorrido del paciente. La actividad competitiva en el mercado de medicamentos para el cáncer de ovario sigue concentrada en torno a terapias dirigidas de marca, mientras que los nuevos participantes se enfocan en nichos moleculares más estrechos que aún pueden sostener precios premium. El mercado de medicamentos para el cáncer de ovario también está experimentando un mayor potencial de crecimiento en entornos ambulatorios y de atención ambulatoria a medida que los medicamentos de mantenimiento orales se vuelven más comunes y los flujos de trabajo de infusión se estandarizan más. Una presión paralela surge de la resistencia, el escrutinio del reembolso y la futura exposición a genéricos, lo que significa que el valor comercial se está desplazando hacia agentes de próxima generación, estrategias de secuenciación más sólidas y paquetes de evidencia respaldados por supervivencia.

Conclusiones Clave del Informe

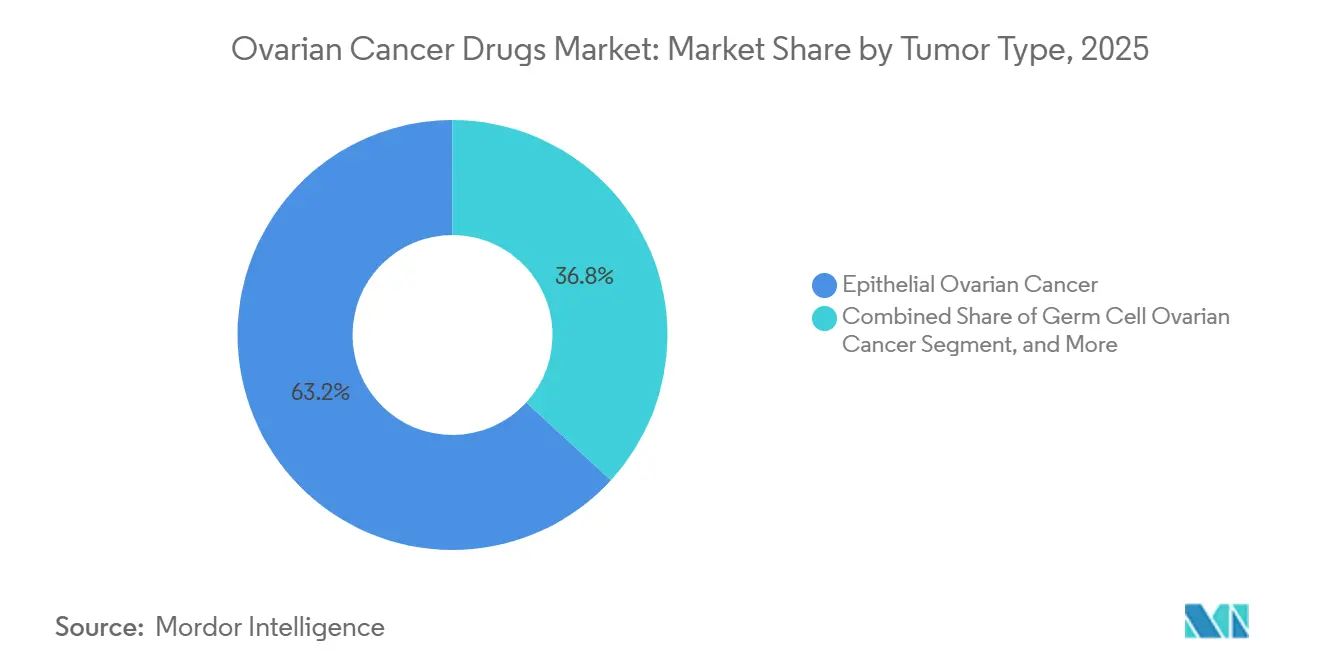

- Por tipo de tumor, el cáncer de ovario epitelial lideró con el 63,21% de los ingresos en 2025, mientras que se prevé que el cáncer de ovario de células germinales se expanda a una CAGR del 9,81% hasta 2031.

- Por tipo de medicamento, los inhibidores de PARP representaron el 42,83% de los ingresos en 2025, mientras que se proyecta que los inhibidores de VEGF y VEGFR crezcan a una CAGR del 11,43% hasta 2031.

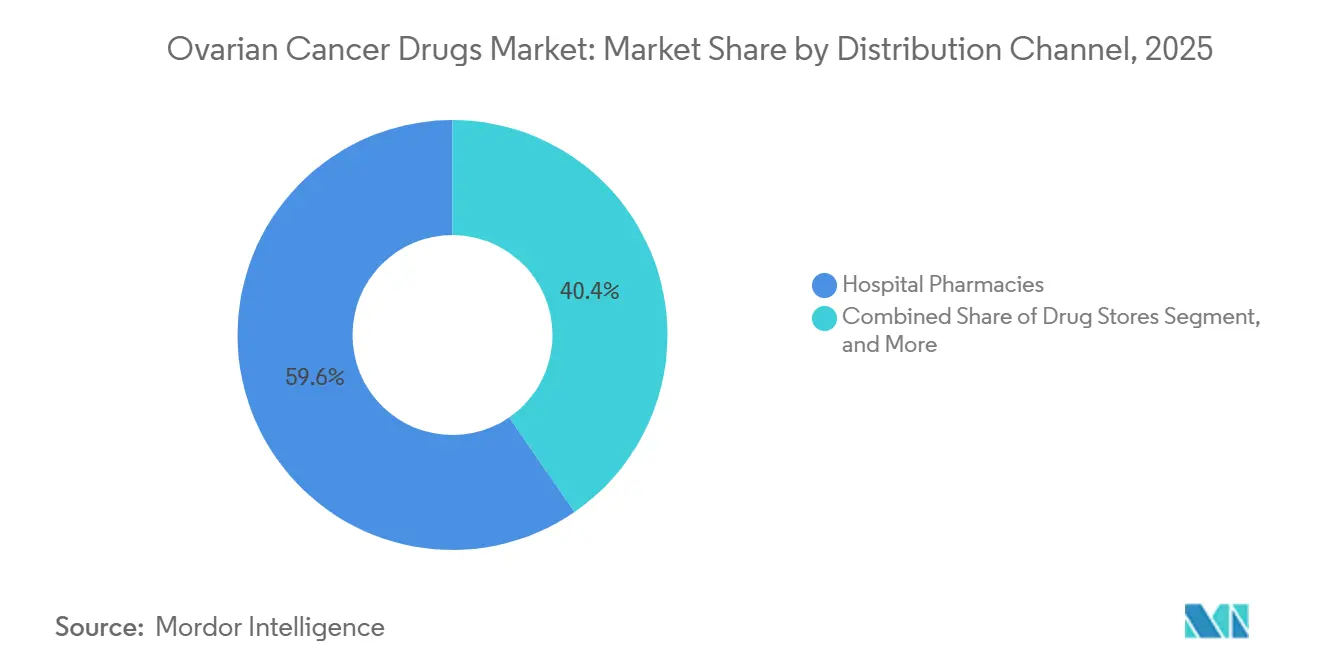

- Por canal de distribución, las farmacias hospitalarias representaron el 59,64% de los ingresos en 2025, mientras que se proyecta que las farmacias avancen a una CAGR del 10,55% hasta 2031.

- Por usuario final, los hospitales representaron el 54,23% de los ingresos en 2025, mientras que se prevé que las clínicas de oncología registren la CAGR más alta del 12,41% hasta 2031.

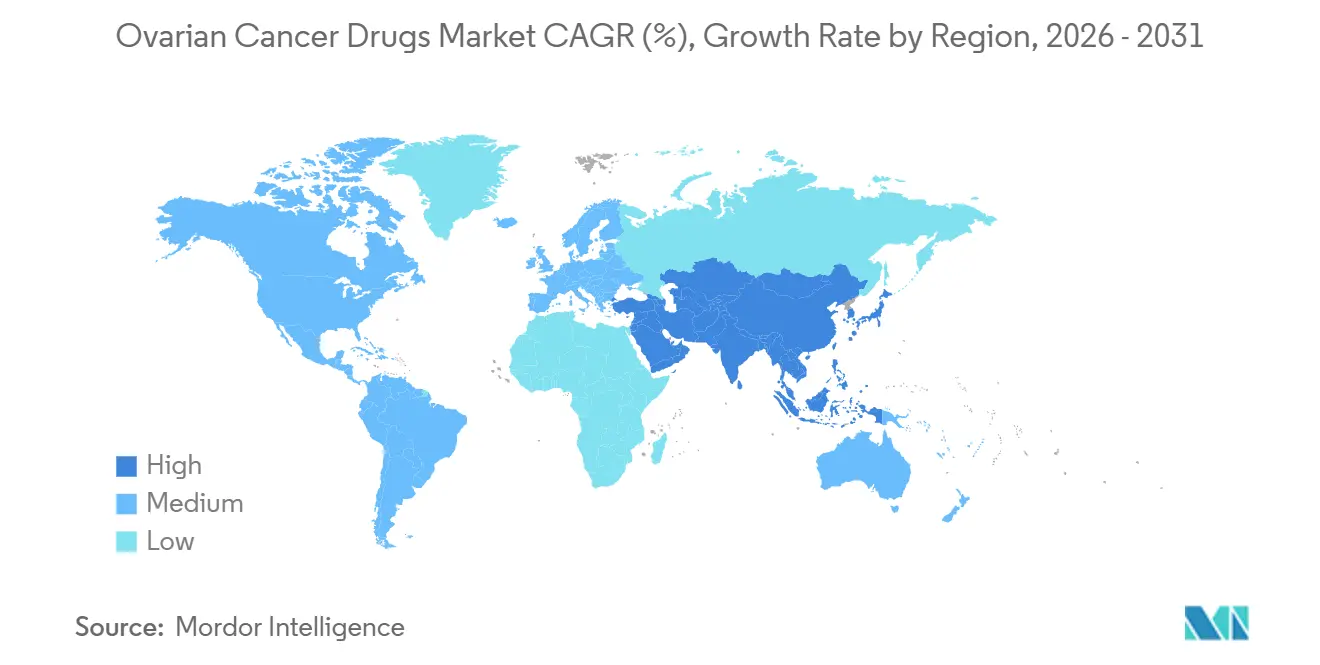

- Por geografía, América del Norte representó el 39,41% de la participación del mercado de medicamentos para el cáncer de ovario en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 11,26% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medicamentos para el Cáncer de Ovario

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Uso de Inhibidores de PARP Guiado por BRCA y HRD | +2.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la Adopción de ADC Dirigidos a FRα en la Enfermedad Resistente al Platino | +2.2% | América del Norte y núcleo de la UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Uso en Líneas Más Tempranas de Regímenes de Combinación de Mantenimiento | +1.5% | Global, concentrado en poblaciones de pacientes HRD-positivos | Mediano plazo (2-4 años) |

| Mayor Acceso a Pruebas Moleculares y Diagnósticos Complementarios | +1.1% | Núcleo de América del Norte y UE, con expansión hacia APAC y MEA | Mediano plazo (2-4 años) |

| Resultados de la Cartera de Proyectos en Mutantes de KRAS, Amplificados de CCNE1 y Subtipos Raros | +0.8% | América del Norte con UE y China ganando tracción | Largo plazo (≥ 4 años) |

| Evidencia del Mundo Real en Apoyo de la Secuenciación Después de la Primera Exposición a PARP | +0.6% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Uso de Inhibidores de PARP Guiado por BRCA y HRD

El mercado de medicamentos para el cáncer de ovario continúa beneficiándose de una mayor elegibilidad de tratamiento vinculada a HRD en entornos de primera línea y de mantenimiento. La autorización de la FDA del MyChoice CDx para niraparib en marzo de 2026 fortaleció la base diagnóstica para seleccionar pacientes HRD-positivos y aumentó el número de pacientes que pueden ser identificados para la terapia con inhibidores de PARP bajo flujos de trabajo de pruebas formales.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Lista de Dispositivos de Diagnóstico Complementario Autorizados o Aprobados, Herramientas In Vitro y de Imagen," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov La evidencia de supervivencia a largo plazo también ha mantenido a los inhibidores de PARP como elemento central en la planificación del tratamiento para la enfermedad con mutación BRCA, especialmente donde la terapia de mantenimiento está establecida en la atención de rutina. Al mismo tiempo, la investigación sobre resistencia muestra que la selección de pacientes por sí sola no determinará la adopción futura, ya que la secuenciación del tratamiento y la exposición previa a quimioterapia pueden influir en la respuesta posterior a los inhibidores de PARP.[2]Catherine J. Macdonald, Alice McWhirter, Aruna Vaidyanathan, et al., "Identificación de Mecanismos de Resistencia a Inhibidores de PARP Específicos de Medicamentos en Cáncer de Ovario: Implicaciones para la Práctica Clínica," British Journal of Cancer, nature.com Eso hace que el mercado de medicamentos para el cáncer de ovario dependa más de cómo los médicos combinan los datos de biomarcadores con las decisiones de línea de terapia. También respalda la inversión continua en profundidad diagnóstica, estrategia de secuenciación y evidencia de seguimiento para el uso de mantenimiento de larga duración.

Expansión de la Adopción de ADC Dirigidos a FRα en la Enfermedad Resistente al Platino

El mercado de medicamentos para el cáncer de ovario está ganando una nueva capa de crecimiento a partir de los conjugados anticuerpo-fármaco dirigidos a FRα en la enfermedad resistente al platino. La evidencia de supervivencia más sólida para mirvetuximab soravtansina ha reforzado el papel del tratamiento dirigido a FRα en un entorno que anteriormente tenía pocas opciones diferenciadas con beneficio duradero. Esto importa porque la enfermedad resistente al platino conlleva una alta necesidad no satisfecha y a menudo impulsa una adopción rápida cuando una terapia muestra tanto actividad clínica como una selección de pacientes más clara. El mercado de medicamentos para el cáncer de ovario también está demostrando que el reembolso y la evaluación de tecnologías sanitarias ahora moldean la adopción tanto como los datos de los ensayos, especialmente cuando los biológicos de precio premium pasan de la aprobación al acceso financiado. Eso eleva la importancia comercial de la demostración de valor después de la aprobación, particularmente en sistemas donde la evidencia de supervivencia y calidad de vida guía el acceso. También significa que los desarrolladores con activos dirigidos necesitan flexibilidad de precios, claridad en biomarcadores y planificación de acceso específica por región para escalar el volumen.

Uso en Líneas Más Tempranas de Regímenes de Combinación de Mantenimiento

El mercado de medicamentos para el cáncer de ovario está experimentando un mayor uso de regímenes de mantenimiento combinados en líneas de tratamiento más tempranas. Los datos de primera línea para niraparib más bevacizumab y la evidencia previa para olaparib más bevacizumab respaldan el uso continuado de combinaciones de inhibidores de PARP y antiangiogénicos en pacientes seleccionados por biomarcadores.[3]"Bevacizumab en la Terapia del Cáncer de Ovario: Avances Actuales, Desafíos Clínicos y Estrategias Emergentes," Frontiers in Bioengineering and Biotechnology, frontiersin.org Estos regímenes están extendiendo el papel de la terapia de clase bevacizumab más allá de una sola fase de tratamiento y convirtiéndola en un pilar en múltiples entornos de atención. Ese cambio importa comercialmente porque mantiene el valor dentro del mismo recorrido de tratamiento en lugar de depender de una demanda aislada línea por línea. También amplía el mercado de medicamentos para el cáncer de ovario al respaldar el uso en pacientes que aún pueden obtener beneficio después de una exposición previa a inhibidores de PARP, siempre que las estrategias de combinación sigan siendo clínicamente viables. El resultado es un mercado donde la arquitectura del régimen se está volviendo tan importante como el perfil del producto individual.

Mayor Acceso a Pruebas Moleculares y Diagnósticos Complementarios

El mercado de medicamentos para el cáncer de ovario avanza hacia un marco de pruebas prioritarias en el que varios biomarcadores se evalúan cerca del diagnóstico en lugar de después del fracaso del tratamiento. Las aprobaciones de la FDA de diagnósticos complementarios para el cáncer de ovario han añadido estructura a este cambio y están aumentando el papel de las pruebas de BRCA, HRD, FRα y PD-L1 en la toma de decisiones de rutina. Esto importa porque el alcance comercial de un medicamento ahora depende no solo del alcance de la etiqueta, sino también de si las pruebas están disponibles, son reembolsadas e integradas en los flujos de trabajo de patología. El mercado de medicamentos para el cáncer de ovario se está volviendo, por tanto, más escalonado entre los sistemas de salud, ya que la elegibilidad para el tratamiento puede variar incluso donde las guías parecen similares sobre el papel. Las pruebas multigénicas más amplias también fomentan una alineación más temprana de los canales entre las empresas de diagnóstico, los hospitales y los proveedores especializados de oncología. Con el tiempo, la adopción del tratamiento probablemente seguirá la solidez de la infraestructura de pruebas tan de cerca como sigue la disponibilidad de medicamentos.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aparición Rápida de Resistencia a PARP y Resistencia Cruzada | -3.2% | Global | Corto plazo (≤ 2 años) |

| Alto Costo Anual de la Terapia y Presión sobre el Reembolso | -2.8% | UE, especialmente Países Bajos, Alemania, Canadá | Mediano plazo (2-4 años) |

| Fragmentación de Biomarcadores que Reduce los Grupos de Pacientes Elegibles | -1.4% | Global, más agudo en mercados con requisitos estrictos de diagnóstico complementario | Mediano plazo (2-4 años) |

| Toxicidad Hematológica y Ocular que Limita el Uso a Largo Plazo | -0.9% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aparición Rápida de Resistencia a PARP y Resistencia Cruzada

El mercado de medicamentos para el cáncer de ovario enfrenta una clara restricción de crecimiento derivada de la caracterización más rápida de los mecanismos de resistencia a los inhibidores de PARP. Investigaciones recientes identificaron múltiples vías de resistencia, incluida la restauración de la reparación por recombinación homóloga, la estabilización de la horquilla de replicación y los cambios en el eflujo de medicamentos, lo que significa que la resistencia ahora está mejor definida y es más difícil de ignorar en la planificación del tratamiento. Trabajos adicionales también han demostrado que los tumores resistentes a los inhibidores de PARP pueden desarrollar vulnerabilidades biológicas distintas, lo que confirma que la resistencia no es un evento único y no puede gestionarse con una respuesta uniforme. Comercialmente, esto reduce el número de líneas efectivas disponibles para la misma clase de medicamento y limita la duración de los ingresos que cada paciente puede generar. El mercado de medicamentos para el cáncer de ovario se está viendo impulsado, por tanto, hacia activos de próxima generación y una lógica de secuenciación mejor definida, en lugar del uso repetido de la misma clase después de la progresión. Esa presión también aumenta el valor de los biomarcadores complementarios y las herramientas de monitoreo del mundo real que pueden identificar qué pacientes aún se benefician del tratamiento dirigido continuo.

Alto Costo Anual de la Terapia y Presión sobre el Reembolso

El mercado de medicamentos para el cáncer de ovario también está limitado por el creciente escrutinio de los pagadores sobre las terapias de precio premium. Las restricciones de reembolso en Europa y las revisiones de costo-efectividad en Canadá muestran que no todos los medicamentos clínicamente relevantes se traducirán en un acceso financiado amplio, especialmente fuera de los grupos de pacientes más enriquecidos en biomarcadores. Esto es importante porque la presión sobre el acceso afecta los precios realizados, la duración del tratamiento y la velocidad de expansión geográfica incluso después de la aprobación regulatoria. El mercado de medicamentos para el cáncer de ovario avanza, por tanto, hacia un modelo en el que los paquetes de evidencia deben respaldar el valor de supervivencia, los resultados de calidad de vida y la asequibilidad a largo plazo en paralelo. Es probable que las empresas enfrenten un uso más amplio del reembolso vinculado a resultados y requisitos de evidencia post-lanzamiento más profundos en los sistemas de financiación pública. Eso mantendrá la oportunidad comercial más sólida en los grupos de pacientes donde el beneficio es claro, medible y defendible bajo una revisión más estricta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tumor: La Histología Epitelial Ancla los Ingresos Mientras los Subtipos Raros Atraen Inversión

El cáncer de ovario epitelial representó el 63,21% de los ingresos en 2025 y se mantuvo como el tipo de tumor más grande en el mercado de medicamentos para el cáncer de ovario. Esta concentración refleja el peso clínico de la enfermedad serosa de alto grado en las vías de tratamiento de inducción, mantenimiento y recaída. Los tumores epiteliales también albergan la mayor proporción de pacientes con mutación BRCA y HRD-positivos, lo que mantiene a las terapias de precisión más relevantes en este segmento. Como resultado, la industria de medicamentos para el cáncer de ovario continúa dirigiendo la mayor parte del esfuerzo comercial y clínico hacia la enfermedad epitelial. Esta concentración también ofrece a los fabricantes de medicamentos una ruta más clara hacia la escala porque las pruebas, los algoritmos de tratamiento y la generación de evidencia son todos más maduros en este entorno.

Se proyecta que el cáncer de ovario de células germinales crezca a una CAGR del 9,81% hasta 2031, convirtiéndolo en el subsegmento de tipo de tumor de más rápido crecimiento en el mercado de medicamentos para el cáncer de ovario. El crecimiento aquí está menos vinculado al volumen actual y más a la mejor caracterización molecular de subtipos raros que históricamente se trataban con enfoques de quimioterapia más amplios. Los hallazgos dirigibles en el disgerminoma y tumores relacionados están respaldando el uso incremental de tratamientos más precisos, aunque la quimioterapia aún ofrece respuestas sólidas en muchos pacientes. Los tumores estromales también están atrayendo atención porque su biología vinculada a hormonas crea espacio para vías de desarrollo más especializadas. La industria de medicamentos para el cáncer de ovario se está ampliando, por tanto, más allá de la enfermedad epitelial, pero estos subtipos raros siguen siendo oportunidades comerciales más pequeñas que dependen en gran medida de la profundidad de las pruebas, los patrones de derivación y la adopción en centros especializados.

Por Tipo de Medicamento: La Participación de los Inhibidores de PARP se Encuentra con la Aceleración Antiangiogénica

Los inhibidores de PARP representaron el 42,83% de los ingresos en 2025, lo que les otorgó la posición líder en la participación del mercado de medicamentos para el cáncer de ovario por tipo de medicamento. Su fortaleza proviene del uso establecido en el mantenimiento de primera línea, vínculos claros con biomarcadores y datos de seguimiento prolongado que continúan respaldando el beneficio en pacientes seleccionados. El avance en diagnósticos complementarios también ha reforzado esta clase al mejorar la identificación de pacientes y mantener la prescripción vinculada a vías de pruebas formales. Esa combinación de amplitud de etiqueta y soporte diagnóstico mantiene a los inhibidores de PARP como elemento central del mercado de medicamentos para el cáncer de ovario incluso cuando aumentan las presiones de resistencia. Las clases citotóxicas más antiguas aún importan clínicamente, pero ofrecen menos margen para el poder de fijación de precios o la diferenciación de productos porque la mayor parte del valor se ha desplazado hacia la terapia dirigida.

Se proyecta que los inhibidores de VEGF y VEGFR crezcan a una CAGR del 11,43% hasta 2031, otorgándoles el perfil de expansión más rápido entre las clases de medicamentos en la combinación del tamaño del mercado de medicamentos para el cáncer de ovario. Su perspectiva está respaldada por un uso más amplio de las combinaciones con bevacizumab, un mayor acceso a versiones de menor costo en regiones sensibles al precio y la actividad de la cartera de proyectos en torno a nuevas combinaciones antiangiogénicas. Esta clase se beneficia de la relevancia en múltiples etapas de tratamiento en lugar de una indicación única y estrecha. Otros tipos de medicamentos, incluidos los ADC y los regímenes liderados por inmunoterapia, también están añadiendo impulso, pero siguen siendo más fragmentados por mecanismo y selección de pacientes. Durante el período de pronóstico, es probable que el mercado de medicamentos para el cáncer de ovario recompense a las clases de medicamentos que combinen una elegibilidad más amplia con cargas de evidencia, acceso y toxicidad manejables.

Por Canal de Distribución: Las Farmacias Hospitalarias Dominan, los Canales Minoristas Especializados se Aceleran

Las farmacias hospitalarias representaron el 59,64% de los ingresos en 2025 y se mantuvieron como la principal ruta de dispensación en el mercado de medicamentos para el cáncer de ovario. Este liderazgo refleja el hecho de que muchos tratamientos líderes aún requieren administración institucional, soporte de infusión, supervisión de dosificación y monitoreo de eventos adversos. Los biológicos y los regímenes complejos continúan anclando la adquisición dentro de los hospitales porque los contratos, el manejo de la cadena de frío y la supervisión clínica son más fáciles de coordinar allí. El mercado de medicamentos para el cáncer de ovario también continúa favoreciendo la dispensación hospitalaria, donde las nuevas terapias premium comienzan a utilizarse bajo la supervisión de especialistas. Esta posición en el canal no se trata solo de volumen, sino también de cómo se gobiernan y financian las nuevas terapias en la práctica real.

Se proyecta que las farmacias crezcan a una CAGR del 10,55% hasta 2031, convirtiéndolas en el canal de distribución de más rápido crecimiento en el mercado de medicamentos para el cáncer de ovario. La terapia de mantenimiento oral es el principal impulsor porque los inhibidores de PARP y otros agentes para uso domiciliario se adaptan más naturalmente a los flujos de trabajo de farmacia especializada que a la dispensación hospitalaria liderada por infusión. Eso cambia el procesamiento del pagador, el comportamiento de recarga y la gestión de costos del paciente porque la ruta pasa de la facturación vinculada a procedimientos a la administración de beneficios de farmacia. La transición de canal también respalda un papel más amplio para las redes minoristas especializadas en la gestión de la adherencia y el soporte de alto contacto al paciente. Con el tiempo, el mercado de medicamentos para el cáncer de ovario probablemente verá una división más equilibrada entre los canales hospitalario y farmacéutico a medida que el tratamiento dirigido oral se expanda en entornos de mantenimiento.

Por Usuario Final: Los Hospitales Lideran el Volumen, las Clínicas de Oncología Ganan Participación a Través del Mantenimiento Oral

Los hospitales representaron el 54,23% de los ingresos en 2025 y se mantuvieron como el principal entorno de usuario final en el mercado de medicamentos para el cáncer de ovario. Continúan dominando porque el tratamiento de primera línea, la coordinación de atención vinculada a la cirugía y el manejo complejo de recaídas siguen centrados en los sistemas hospitalarios. Los centros académicos también moldean la adopción temprana porque albergan ensayos clínicos y a menudo influyen en los cambios de vía antes de una adopción comunitaria más amplia. Esto mantiene a los hospitales como elemento central no solo para el volumen actual, sino también para el posicionamiento futuro de productos y el desarrollo de evidencia. En términos prácticos, el mercado de medicamentos para el cáncer de ovario aún depende en gran medida de los especialistas hospitalarios para iniciar el tratamiento y definir el flujo posterior de pacientes.

Se prevé que las clínicas de oncología crezcan a una CAGR del 12,41% hasta 2031 y representan el segmento de usuario final de más rápido crecimiento en las perspectivas del tamaño del mercado de medicamentos para el cáncer de ovario. Su crecimiento refleja la expansión del tratamiento de mantenimiento oral, la presión para reducir la carga hospitalaria y el uso más amplio de protocolos de infusión ambulatoria. Las clínicas se están volviendo más importantes tanto en mercados maduros como emergentes porque ofrecen entornos de atención de menor costo sin eliminar la supervisión especializada. Esto es especialmente relevante donde las terapias dirigidas pueden prescribirse y monitorearse sin hospitalización completa. El mercado de medicamentos para el cáncer de ovario está, por tanto, desplazando parte de su centro de gravedad comercial hacia la oncología ambulatoria, mientras que los institutos de investigación y los modelos liderados por distribuidores siguen siendo canales de apoyo en sistemas de atención más especializados o regionalmente fragmentados.

Análisis Geográfico

América del Norte representó el 39,41% de los ingresos en 2025 y se mantuvo como el mayor contribuyente regional al mercado de medicamentos para el cáncer de ovario. La región se beneficia de una densa actividad de ensayos clínicos, un uso más amplio de las pruebas de BRCA y HRD, y un entorno regulatorio que a menudo ofrece acceso más temprano a nuevas terapias. Los Estados Unidos continúan actuando como el primer mercado de lanzamiento importante para muchas terapias ováricas, lo que respalda una captura de ingresos más temprana y una mayor familiaridad de los médicos. Esta posición también refuerza el papel de América del Norte en el establecimiento de vías de tratamiento que luego influyen en la adopción en otros lugares.

Europa se mantuvo como el segundo bloque regional más grande en el mercado de medicamentos para el cáncer de ovario, pero las condiciones de acceso varían considerablemente entre países. La coordinación regulatoria ayuda a alinear las aprobaciones, pero el calendario de reembolso y la revisión de tecnologías sanitarias aún crean una disponibilidad de tratamiento desigual. Eso importa porque una terapia puede estar aprobada en toda Europa pero aún llegar a los pacientes a diferentes velocidades dependiendo de las decisiones de financiación locales. El mercado de medicamentos para el cáncer de ovario se expande, por tanto, más lentamente en Europa de lo que su innovación clínica sugeriría, especialmente para terapias de alto costo que necesitan argumentos de valor más sólidos.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 11,26% hasta 2031 y es el segmento regional de más rápido crecimiento en las perspectivas del tamaño del mercado de medicamentos para el cáncer de ovario. China es central para ese crecimiento porque el apoyo al reembolso para múltiples inhibidores de PARP y una infraestructura de pruebas moleculares más amplia están mejorando el acceso práctico. La fabricación nacional y la competencia de biosimilares también es probable que expandan el uso de la terapia antiangiogénica mientras reducen los precios realizados en algunos canales. Japón y Corea del Sur añaden impulso a través de sólidos centros de oncología, vías de pruebas estructuradas y alta participación en atención especializada. El mercado de medicamentos para el cáncer de ovario también se está ampliando gradualmente en Oriente Medio y África a medida que los gobiernos invierten en capacidad oncológica. América del Sur sigue siendo más selectiva en el acceso, con una mayor adopción de bevacizumab que penetración de inhibidores de PARP porque la asequibilidad y las pruebas avanzadas de biomarcadores aún limitan el uso más amplio de terapias dirigidas.

Panorama Competitivo

El mercado de medicamentos para el cáncer de ovario sigue moderadamente concentrado, con AstraZeneca, GSK, AbbVie y F. Hoffmann-La Roche manteniendo posiciones visibles en inhibidores de PARP, ADC y terapia antiangiogénica. Estas empresas se benefician de marcas establecidas, amplia evidencia clínica y vínculos más sólidos con centros de tratamiento especializados. Aun así, el mercado de medicamentos para el cáncer de ovario se está volviendo más concurrido en la enfermedad resistente al platino porque los nuevos participantes están apuntando a poblaciones moleculares más estrechas con mecanismos diferenciados. Eso está reduciendo la posibilidad de que una clase de tratamiento o una empresa pueda dominar cada segmento de alto valor.

Los movimientos estratégicos en el mercado de medicamentos para el cáncer de ovario muestran cómo los líderes están tratando de proteger las franquicias actuales mientras se preparan para la próxima ola de competencia. GSK avanzó niraparib a través del desarrollo de combinaciones después de que el ensayo FIRST cumpliera su criterio de valoración primario de supervivencia libre de progresión en el cáncer de ovario avanzado de primera línea, lo que respalda un papel más amplio para su plataforma de inhibidores de PARP. AstraZeneca ha defendido la franquicia de olaparib mientras también avanza el desarrollo selectivo de PARP1 de próxima generación, lo que reduce la dependencia de una base de activos única y envejecida. Daiichi Sankyo y AstraZeneca también iniciaron el ensayo de fase 3 DESTINY-Ovarian01 de ENHERTU más bevacizumab en el mantenimiento de primera línea, mostrando cómo los principales actores están avanzando hacia las brechas de expresión de HER2 y HRD-negativo.

El mercado de medicamentos para el cáncer de ovario también tiene claras oportunidades de espacio en blanco que continúan atrayendo a competidores. La enfermedad amplificada por CCNE1, los tumores resistentes al platino con expresión de CDH6 y el mantenimiento HRD-negativo siguen siendo aperturas importantes porque las opciones dirigidas aprobadas aún son limitadas. Eso da a los desarrolladores emergentes espacio para competir sin desplazar a los mayores incumbentes en toda la vía de tratamiento. Al mismo tiempo, los requisitos de diagnóstico complementario elevan el costo y la complejidad de entrada porque el desarrollo de medicamentos está cada vez más vinculado a asociaciones de pruebas y validación de biomarcadores. Esto significa que el mercado de medicamentos para el cáncer de ovario probablemente se mantendrá moderadamente concentrado en la cima, mientras se vuelve más segmentado y más competitivo en nichos moleculares más pequeños.

Líderes de la Industria de Medicamentos para el Cáncer de Ovario

Amgen Inc.

AstraZeneca plc

Eli Lilly and Company

Novartis AG

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La FDA aprobó pembrolizumab (KEYTRUDA) y KEYTRUDA QLEX más paclitaxel, con o sin bevacizumab, para el cáncer de ovario epitelial resistente al platino con PD-L1+, convirtiéndose en los primeros y únicos inhibidores de PD-1 aprobados para esta indicación; los datos de KEYNOTE-B96 mostraron una reducción del 28% en el riesgo de progresión y una reducción del 24% en el riesgo de muerte.

- Diciembre de 2025: Daiichi Sankyo y AstraZeneca iniciaron el ensayo de fase 3 DESTINY-Ovarian01 de ENHERTU (trastuzumab deruxtecan, T-DXd) más bevacizumab como terapia de mantenimiento de primera línea en el cáncer de ovario avanzado con expresión de HER2, tras una fase de incorporación de seguridad que confirmó la tolerabilidad, con la intención de abordar la población de pacientes HRD-negativa que actualmente carece de una opción de mantenimiento aprobada.

- Septiembre de 2025: La FDA otorgó la Designación de Terapia Innovadora a R-DXd para el cáncer de ovario resistente al platino con expresión de CDH6 en pacientes previamente tratados con bevacizumab, representando la segunda Designación de Terapia Innovadora en el marco de la colaboración de USD 750 millones entre Daiichi Sankyo y Merck y la primera Designación de Terapia Innovadora para un ADC dirigido a CDH6 en cualquier tipo de tumor.

Alcance del Informe del Mercado Global de Medicamentos para el Cáncer de Ovario

El mercado de medicamentos para el cáncer de ovario abarca los productos farmacéuticos y las terapias biológicas utilizados para diagnosticar, gestionar y tratar los tumores originados en los ovarios.

El Mercado de Medicamentos para el Cáncer de Ovario está segmentado por tipo de tumor, tipo de medicamento, canal de distribución, usuario final y geografía. Por tipo de tumor, el mercado abarca el Cáncer de Ovario Epitelial, que incluye el Carcinoma Seroso, el Carcinoma Endometrioide, el Carcinoma de Células Claras y el Carcinoma Mucinoso. También comprende el Cáncer de Ovario de Células Germinales, como el Disgerminoma, el Tumor del Saco Vitelino, el Teratoma y el Carcinoma Embrionario. Además, el Cáncer de Ovario de Células Estromales incluye el Tumor de Células de la Granulosa, el Tumor de Células de Sertoli-Leydig, la Tecoma y el Fibroma. Por tipo de medicamento, el mercado incluye Agentes Alquilantes, Inhibidores Mitóticos, Inhibidores de VEGF y VEGFR, Inhibidores de PARP y Otros Tipos de Medicamentos. Por canal de distribución, los medicamentos se suministran a través de Farmacias Hospitalarias, Farmacias y Otros Canales de Distribución. Por usuario final, el mercado atiende a Hospitales, Clínicas de Oncología, Centros Especializados en Cáncer e Institutos de Investigación.

Geográficamente, el mercado abarca América del Norte (Estados Unidos, Canadá, México), Europa (Alemania, Reino Unido, Francia, Italia, España, Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur, Resto de Asia-Pacífico), Oriente Medio y África (CCG, Sudáfrica, Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina, Resto de América del Sur).

| Cáncer de Ovario Epitelial | Carcinoma Seroso |

| Carcinoma Endometrioide | |

| Carcinoma de Células Claras | |

| Carcinoma Mucinoso | |

| Cáncer de Ovario de Células Germinales | Disgerminoma |

| Tumor del Saco Vitelino | |

| Teratoma | |

| Carcinoma Embrionario | |

| Cáncer de Ovario de Células Estromales | Tumor de Células de la Granulosa |

| Tumor de Células de Sertoli-Leydig | |

| Tecoma | |

| Fibroma |

| Agentes Alquilantes |

| Inhibidores Mitóticos |

| Inhibidores de VEGF y VEGFR |

| Inhibidores de PARP |

| Otros Tipos de Medicamentos |

| Farmacias Hospitalarias |

| Farmacias |

| Otros Canales de Distribución |

| Hospitales |

| Clínicas de Oncología |

| Centros Especializados en Cáncer |

| Institutos de Investigación |

| Distribuidores Farmacéuticos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tumor | Cáncer de Ovario Epitelial | Carcinoma Seroso |

| Carcinoma Endometrioide | ||

| Carcinoma de Células Claras | ||

| Carcinoma Mucinoso | ||

| Cáncer de Ovario de Células Germinales | Disgerminoma | |

| Tumor del Saco Vitelino | ||

| Teratoma | ||

| Carcinoma Embrionario | ||

| Cáncer de Ovario de Células Estromales | Tumor de Células de la Granulosa | |

| Tumor de Células de Sertoli-Leydig | ||

| Tecoma | ||

| Fibroma | ||

| Por Tipo de Medicamento | Agentes Alquilantes | |

| Inhibidores Mitóticos | ||

| Inhibidores de VEGF y VEGFR | ||

| Inhibidores de PARP | ||

| Otros Tipos de Medicamentos | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias | ||

| Otros Canales de Distribución | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Oncología | ||

| Centros Especializados en Cáncer | ||

| Institutos de Investigación | ||

| Distribuidores Farmacéuticos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de medicamentos para el cáncer de ovario en 2031?

Se prevé que el mercado de medicamentos para el cáncer de ovario alcance USD 8,09 mil millones en 2031, aumentando desde USD 5,14 mil millones en 2026 a una CAGR del 9,49%.

¿Qué clase de medicamento lidera los ingresos del tratamiento del cáncer de ovario actualmente?

Los inhibidores de PARP lideraron con el 42,83% de los ingresos en 2025 porque están firmemente establecidos en la terapia de mantenimiento y respaldados por la prescripción guiada por biomarcadores.

¿Qué región está creciendo más rápido en terapias para el cáncer de ovario?

Se proyecta que Asia-Pacífico crezca a una CAGR del 11,26% hasta 2031, respaldado por un mayor acceso al reembolso y una capacidad de pruebas moleculares en expansión.

¿Por qué los diagnósticos complementarios se están volviendo más importantes en la atención del cáncer de ovario?

Los diagnósticos complementarios están cada vez más vinculados al acceso a los medicamentos porque las pruebas de BRCA, HRD, FRα y PD-L1 ahora determinan la elegibilidad del paciente y las vías de prescripción.

¿Cuál es el mayor desafío para el crecimiento de los inhibidores de PARP?

La resistencia es un desafío importante porque la resistencia cruzada y la menor duración efectiva del tratamiento pueden limitar el uso repetido de la misma clase después de la progresión.

¿Qué entorno de atención está ganando mayor tracción para la administración del tratamiento?

Se prevé que las clínicas de oncología crezcan más rápido a una CAGR del 12,41% hasta 2031 a medida que la terapia de mantenimiento oral y las vías de atención ambulatoria se expanden.

Última actualización de la página el: