Tamaño y Participación del Mercado de Libros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 135.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 157.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.11% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Libros por Mordor Intelligence

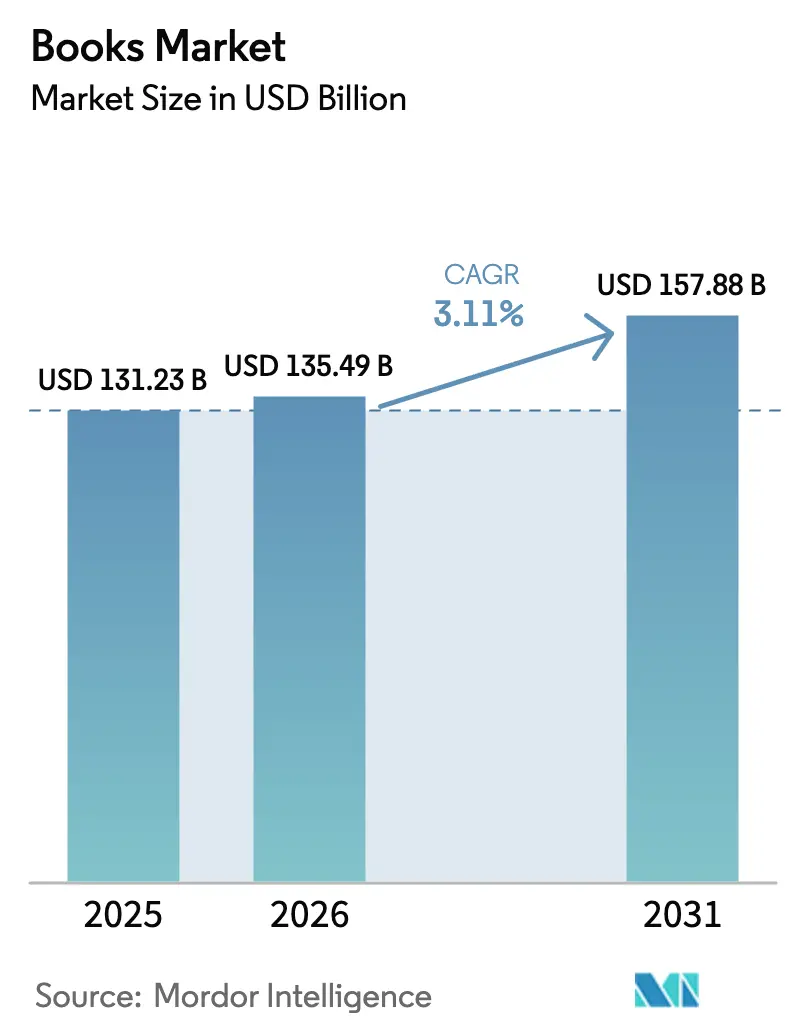

Se espera que el tamaño del Mercado de Libros crezca de USD 131,23 mil millones en 2025 a USD 135,49 mil millones en 2026 y se prevé que alcance USD 157,88 mil millones en 2031, con una CAGR del 3,11% durante 2026-2031. La demanda continua de títulos impresos, la rápida adopción de audiolibros y el auge de las plataformas de lectura por suscripción están configurando las perspectivas de ingresos. Las preferencias de formato se están fragmentando a medida que los viajeros habituales prefieren el audio, los lectores más jóvenes adoptan los libros electrónicos y los coleccionistas buscan tapas duras premium. Los editores están perfeccionando la distribución omnicanal, ampliando las tiendas directas al consumidor y experimentando con la producción habilitada por inteligencia artificial para compensar la reducción del espacio en estanterías en tiendas físicas. A nivel regional, Asia-Pacífico lidera las ventas, Oriente Medio y África registran el crecimiento más rápido, y América Latina se beneficia de los programas gubernamentales de alfabetización. En todas las regiones, la piratería, la escasez de papel y las inconsistencias del IVA moderan el impulso, pero también impulsan la innovación operativa.

Conclusiones Clave del Informe

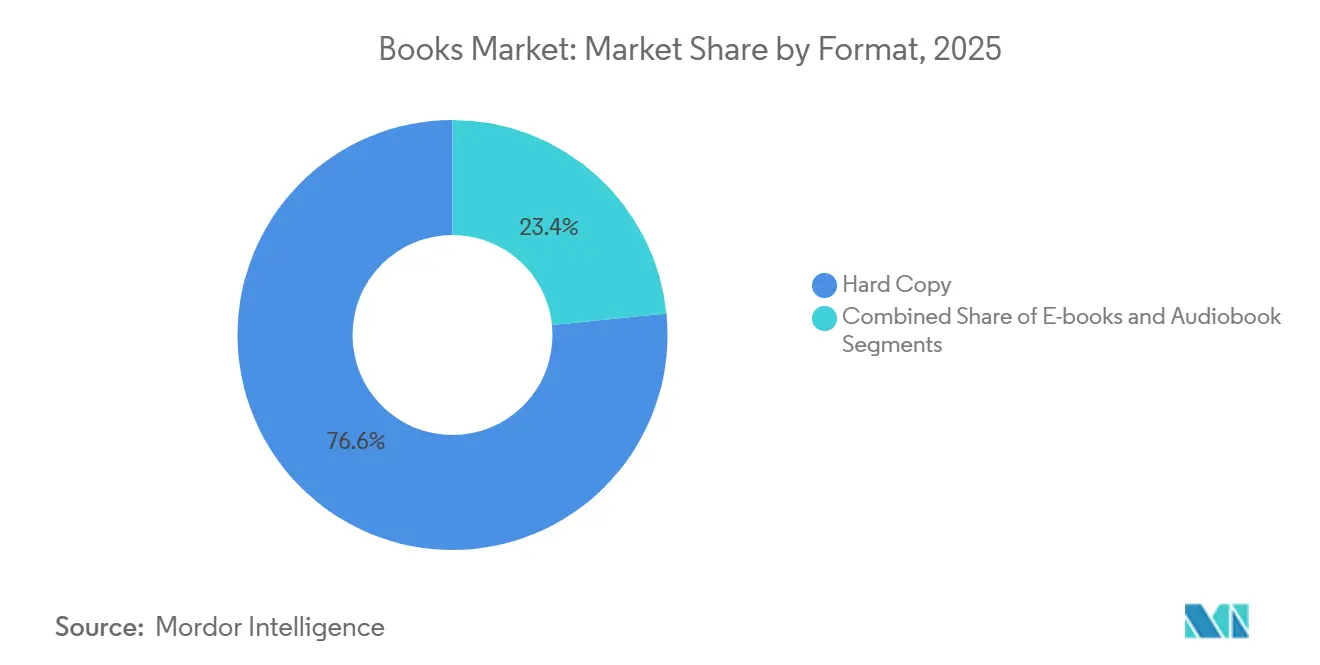

- Por formato, la copia impresa retuvo el 76,59% de la participación del mercado de libros en 2025, mientras que se prevé que los audiolibros se expandan a una CAGR del 8,49% hasta 2031.

- Por género, la ficción representó una participación del 33,26% del mercado de libros en 2025, y se proyecta que los cómics y las novelas gráficas crezcan a una CAGR del 4,81% hasta 2031.

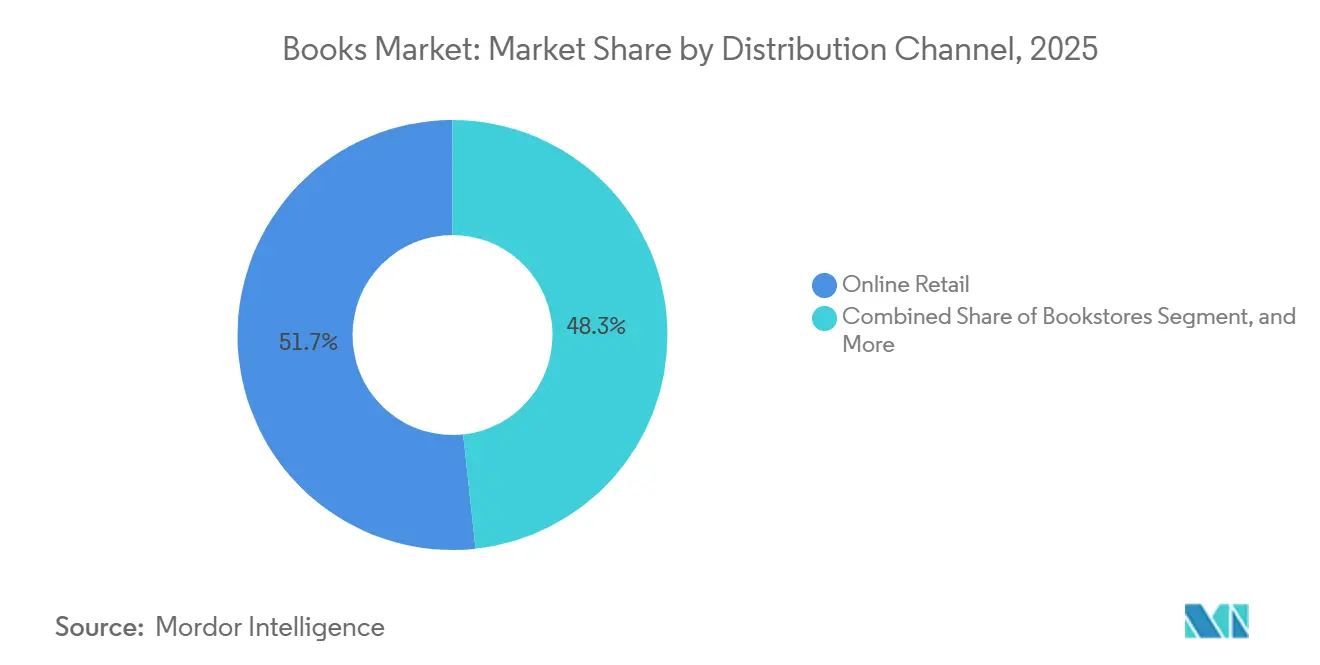

- Por canal de distribución, el comercio minorista en línea representó el 51,71% del mercado de libros en 2025, y se proyecta que crezca a una CAGR del 4,05% entre 2026-2031.

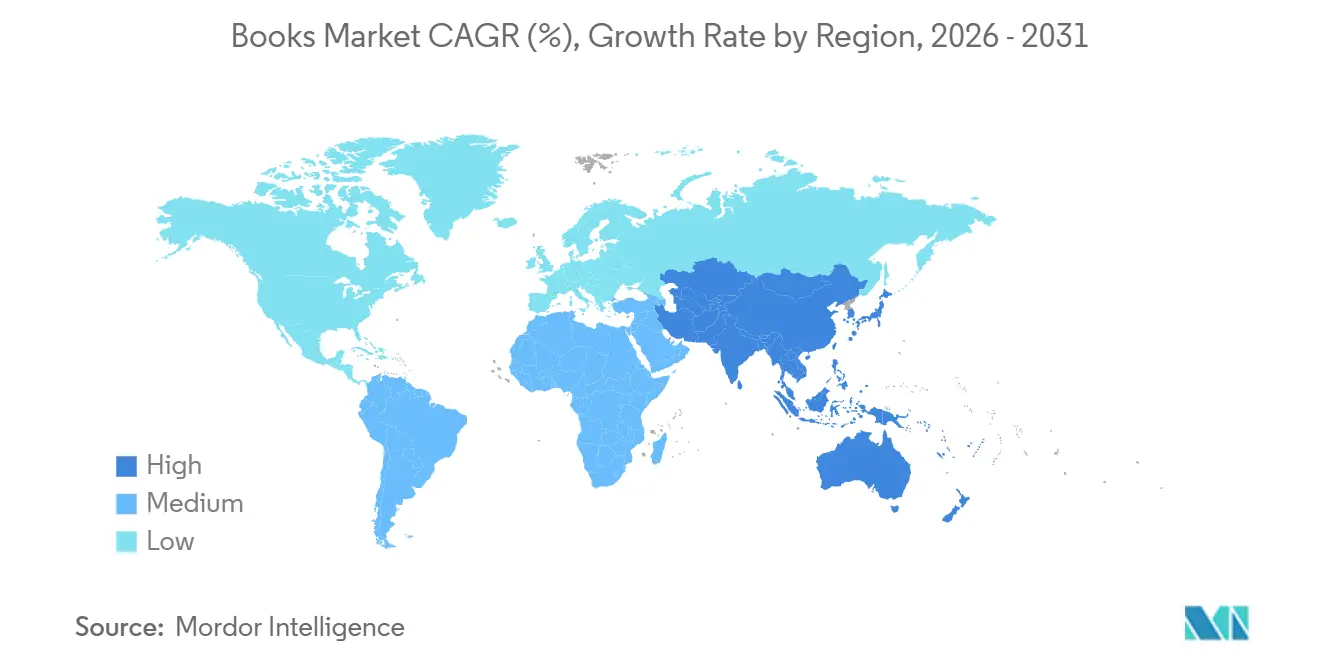

- Por geografía, Asia Pacífico representó el 36,66% de la participación del mercado de libros en 2025 y se espera que entregue una CAGR del 4,13% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Libros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia la Lectura Basada en Suscripción en Asia | +0.6% | Asia-Pacífico | Mediano plazo (3-4 años) |

| Rápida Adopción de Audiolibros entre los Viajeros Habituales en Europa | +0.5% | Europa | Mediano plazo (3-4 años) |

| Creciente Adopción de Libros de Texto de Educación Primaria, Secundaria y Superior en África | +0.3% | África | Largo plazo (≥ 5 años) |

| Misiones de Alfabetización Respaldadas por el Gobierno en América del Sur | +0.3% | América del Sur | Largo plazo (≥ 5 años) |

| Reforma de Derechos de Autor que Impulsa las Bibliotecas Digitales en Oriente Medio | +0.2% | Oriente Medio | Mediano plazo (3-4 años) |

| Premiumización de la Impresión de Interés Especial en América del Norte | +0.2% | América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia la Lectura Basada en Suscripción en Asia

Las plataformas de suscripción están redefiniendo la percepción de valor al sustituir las compras únicas por el acceso ilimitado. Los ingresos mensuales de la aplicación de Audible aumentaron más del 12.000% entre principios de 2020 y febrero de 2025, generando USD 440 millones en 2024 y USD 63 millones en enero de 2025 [1] Appfigures Staff, "Tendencias de Ingresos de Audible 2020-2025," appfigures.com . El modelo reduce los costos de entrada para los lectores sensibles al precio, pero aumenta el gasto de por vida al incrementar las horas de lectura, lo que lleva a Google y a competidores regionales a lanzar ofertas rivales. Los editores obtienen un flujo de caja predecible, pero deben equilibrar la canibalización de las ventas de títulos individuales con el alcance del consumo en paquetes.

Creciente Adopción de Libros de Texto de Educación Primaria, Secundaria y Superior en África

Los gobiernos están combinando la inversión en infraestructura con la adquisición masiva de libros de texto, estimulando la publicación híbrida impresa-digital. Se prevé que el sector de entretenimiento y medios de comunicación de Sudáfrica se expanda de USD 9 mil millones a USD 13,6 mil millones en 2028, siendo el contenido educativo un contribuyente principal. Los planes de estudio localizados y las ediciones multilingües fortalecen la adopción, aunque los complejos ciclos de licitación favorecen a los editores capaces de navegar la contratación pública y entregar recursos pedagógicos específicos para cada región.

Premiumización de la Impresión de Interés Especial en América del Norte

Los coleccionistas ven las ediciones de alta especificación como artefactos culturales, impulsando un renacimiento en la producción de libros físicos. La división de consumo de Bloomsbury Publishing PLC aumentó sus ingresos un 49% en 2024 gracias a las tapas duras de fantasía premium [2]Bloomsbury Publishing PLC, "Informe Anual 2025," bloomsbury.com . La demanda se concentra en títulos con estampado en lámina, encuadernaciones en tela y papel sostenible, lo que permite a los editores exigir incrementos de precio de dos dígitos que amortiguan el aumento de los costos de insumos.

Rápida Adopción de Audiolibros entre los Viajeros Habituales en Europa

El gasto en audio alcanzó USD 2 mil millones en los Estados Unidos en 2024, un 9% más interanual, con aumentos paralelos en el Reino Unido y Alemania [3]Asociación de Editores Americanos, "Informe Estadístico Mensual de Febrero de 2025," publishers.org . El consumo anual promedio alcanzó 4,8 títulos a medida que los viajeros habituales convierten el tiempo de desplazamiento en tiempo de escucha. La producción está evolucionando hacia originales de audio en primer lugar con elencos completos y diseño de sonido inmersivo, ampliando la brecha con las conversiones de texto a voz.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción del Espacio en Estanterías en Minoristas de Tiendas Físicas | –0.4% | Global | Corto plazo (≤ 2 años) |

| Aumento de la Piratería en Canales de Telegram y Discord | –0.3% | Global | Mediano plazo (3-4 años) |

| IVA sobre Libros Electrónicos en Determinados Países de la Unión Europea | –0.2% | Unión Europea | Mediano plazo (3-4 años) |

| Escasez de Papel en la Cadena de Suministro desde 2023 | –0.2% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reducción del Espacio en Estanterías en Minoristas de Tiendas Físicas

Incluso cuando Barnes & Noble planea 60 nuevas tiendas en los Estados Unidos para 2025, muchas cadenas racionalizan el inventario, asignando menos metros lineales a los libros en favor de artículos de mayor rotación [4] PBS NewsHour, "La Estrategia de Regreso de Barnes & Noble," pbs.org . Los autores de lista media pierden oportunidades de descubrimiento, lo que obliga a los editores a invertir en marketing en línea basado en datos y eventos virtuales de autores para reemplazar las compras impulsivas en tienda.

IVA sobre Libros Electrónicos en Determinados Países de la Unión Europea

Si bien los libros impresos a menudo se benefician de tasas de IVA reducidas o nulas, las ediciones digitales están sujetas a tasas estándar en varios estados de la Unión Europea. El precio final más elevado suprime la adopción de libros electrónicos y perjudica a los editores nativos digitales. Los organismos de la industria presionan por la paridad, pero hasta que llegue la armonización, los editores se cubren combinando formatos y experimentando con precios escalonados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Formato: Los Audiolibros Impulsan Nuevos Momentos de Consumo

La copia impresa retuvo el 76,59% de la participación del mercado de libros en 2025, aunque los audiolibros registraron la expansión más rápida, con una CAGR del 8,49% hasta 2031. Se prevé que el tamaño del mercado de libros atribuible al audio se más que duplique, respaldado por la penetración de los teléfonos inteligentes, los automóviles conectados y la adopción de altavoces inteligentes en los hogares. Los viajeros habituales representan el mayor grupo de oyentes y ahora terminan un promedio de 4,8 títulos por año. Los editores que adoptan estrategias de lanzamiento simultáneo y encargan originales de audio en primer lugar ganan participación tanto en tiendas digitales como en paquetes de suscripción. Los libros electrónicos mantienen un papel complementario, con ingresos de febrero de 2025 que aumentaron un 7,8% hasta USD 102,7 millones. La evidencia de que los lectores compran en múltiples formatos subraya la necesidad de canales editoriales independientes del formato y repositorios unificados de datos de clientes.

La impresión sigue siendo cultural y comercialmente significativa. Las tapas duras premium, con lomos de tela, cantos pintados y papel de archivo, exigen incrementos de precio que amortiguan la inflación del costo por unidad. El segmento también se beneficia de las ocasiones de regalo y la psicología del coleccionista. Mientras tanto, las imprentas offset ágiles y las prensas digitales bajo demanda mitigan el riesgo de inventario, garantizando que los títulos del catálogo permanezcan en impresión incluso cuando el espacio en estanterías se contrae.

Por Género: La Ficción Retiene la Primacía mientras la Literatura Infantil se Acelera

La ficción cerró 2025 con el 33,26% de los ingresos totales en 2025. Las tiradas de edición limitada y los ejemplares firmados por el autor amplifican los valores de la cesta dentro de la fantasía, ilustrando cómo la comercialización experiencial maximiza los ingresos del mercado de libros por título. A medida que los padres adoptan los audiolibros de lectura en voz alta y los educadores adoptan los libros electrónicos interactivos para el aprendizaje a distancia. Las ventas de impresión para lectores de nivel medio cayeron un 5% a principios de 2024, aunque los híbridos de novelas gráficas rejuvenecen el compromiso entre los lectores reacios.

Las editoriales educativas y académicas enfrentan restricciones presupuestarias y fatiga de suscripción institucional, lo que lleva a caídas de ingresos de dos dígitos en 2024. Los modelos de acceso abierto, como el Direct to Open de MIT Press, cuadruplican el uso en comparación con los equivalentes de pago. El crecimiento de la no ficción es desigual: los títulos de autoayuda para adultos aumentan con las tendencias de bienestar mental, mientras que la historia narrativa se contrae. Las editoriales religiosas sorprendieron con una ganancia del 18,9%, reflejando la demanda de ayudas para el estudio devocional y sermones en audio. Se prevé que los cómics y las novelas gráficas suban a una CAGR del 4,81% a medida que los cruces de manga y webtoon impulsan la adopción generalizada.

Por Canal de Distribución: El Comercio Minorista en Línea Redefine el Descubrimiento

El comercio minorista en línea representó el 51,71% del mercado en 2025 y está en camino de alcanzar una CAGR del 4,05% hasta 2031, ya que el proceso de pago sin fricciones y las recomendaciones algorítmicas impulsan las tasas de conversión. Iniciativas estratégicas como el centro personalizado "Tus Libros" de Amazon aumentan el tiempo de permanencia y la frecuencia de compra repetida. Aunque las cadenas físicas abren nuevas tiendas conceptuales que enfatizan los eventos comunitarios y la curaduría local, el espacio limitado en estanterías obliga a una rotación más rápida de títulos. Los participantes del mercado de libros, por lo tanto, refuerzan los metadatos, el diseño de portadas y las asociaciones con personas influyentes para destacar en el ruido digital.

Los sitios directos al consumidor y los paquetes de suscripción aumentan los márgenes al capturar datos de los compradores y ofrecer colecciones de múltiples formatos como complemento. Los usuarios de audiolibros muestran la mayor propensión a la suscripción; el 63% tiene al menos una membresía activa. Las bibliotecas siguen siendo fundamentales para el descubrimiento, aunque las licencias restrictivas de libros electrónicos, en las que las bibliotecas pagan USD 55 por una copia que expira en dos años frente a USD 15 para los consumidores, impulsan iniciativas legislativas. Los supermercados y las tiendas de conveniencia sostienen el volumen en los libros más vendidos, especialmente durante los picos de temporada festiva, pero sus surtidos limitados trasladan firmemente la promoción de la lista media al entorno en línea.

Análisis Geográfico

Asia-Pacífico generó el 36,66% de los ingresos globales en 2025 y se espera que entregue una CAGR del 4,13% hasta 2031, anclada por China, donde la penetración de lectores digitales alcanzó el 38%. Las ventas de ficción en India aumentaron un 30,7%, subrayando cómo el aumento de los ingresos disponibles desbloquea el gasto cultural discrecional. Las aplicaciones de lectura basadas en suscripción dominan la narrativa de crecimiento regional, traduciendo rápidamente la ubicuidad de los teléfonos inteligentes en flujos de ingresos mensuales predecibles. Se proyecta que el tamaño del mercado de libros en Asia-Pacífico se expanda aún más a medida que los editores localicen el contenido en mandarín, hindi e indonesio y se asocien con operadoras de telecomunicaciones para ofrecer ofertas combinadas.

En Oriente Medio y África, el mercado nacional de Arabia Saudita de USD 2,5 mil millones se beneficia de marcos de propiedad intelectual mejorados y un floreciente circuito de ferias del libro que acogió a 1.350 editores de 90 países en Abu Dabi en 2024. Las perspectivas del gasto en medios de comunicación de Sudáfrica, que aumentan de USD 9 mil millones a USD 13,6 mil millones en 2028, destacan el papel central de la demanda de libros de texto en las reformas educativas. Los editores que traducen materiales de ciencias, tecnología, ingeniería y matemáticas al árabe, amhárico y suajili aseguran una ventaja de primer movimiento.

Europa mantiene un impulso sólido, aunque más lento. Las ventas en el Reino Unido se situaron en GBP 1,82 mil millones (USD 1,82 mil millones) en 2024; la ficción alcanzó máximos históricos a pesar de una caída general del 0,6%. Las anomalías del IVA sobre los libros electrónicos siguen siendo un lastre. América Latina muestra características de aceleración: Brasil avanzó un 16,4% y México un 20,7% en 2024 gracias a las campañas de alfabetización y la estabilización de la moneda. América del Norte sigue siendo el mayor mercado maduro individual; las unidades impresas en los Estados Unidos aumentaron ligeramente hasta 782,7 millones en 2024, incluso cuando los formatos digitales capturan fracciones de tiempo incrementales. En conjunto, estos patrones refuerzan cómo el mercado de libros requiere estrategias hiperlocaliz adas para convertir los cambios estructurales regionales en ingresos sostenibles.

Panorama Competitivo

Las cuatro principales editoriales comerciales, Penguin Random House, Hachette, HarperCollins y Macmillan, capturaron el 48,6% de las ventas en el Reino Unido en 2024, ilustrando un oligopolio cada vez más concentrado. Penguin Random House superó los USD 5 mil millones en ingresos en 2024 tras un salto del 8,5%, acompañado de una racionalización de la plantilla para proteger los márgenes. Los canales de adquisición apuntan a sellos especializados que ofrecen profundidad de género y no ficción liderada por personas influyentes.

La tecnología ocupa un lugar destacado en el posicionamiento competitivo. Elsevier B.V. y Springer Nature Group implementan controles de integridad basados en inteligencia artificial que detectan imágenes manipuladas y citas fabricadas, acortando los ciclos de revisión por pares y mejorando el capital reputacional. Los editores comerciales experimentan con el enriquecimiento de metadatos mediante inteligencia artificial generativa para mejorar la visibilidad, al tiempo que establecen salvaguardas para defender los derechos de autor de los autores. Esta brecha de capacidades abre espacio para competidores nativos digitales que diseñan flujos de trabajo en torno a análisis continuos.

La autopublicación crece hasta representar un estimado del 30% de todas las ventas de libros electrónicos en 2024, atraída por tasas de regalías que superan el 70% en algunas plataformas. Los agregadores ofrecen paquetes editoriales, de diseño de portadas y de marketing que antes estaban reservados para las editoriales tradicionales, fragmentando la oferta de autores. A medida que el mercado de libros evoluciona, los actores establecidos contrarrestan con contratos híbridos que otorgan a los autores caminos flexibles entre la autopublicación y la publicación de servicio completo, evitando que las franquicias de alto potencial migren permanentemente a ecosistemas rivales.

Líderes de la Industria de Libros

Penguin Random House LLC

Hachette Livre

HarperCollins Publishers LLC

Pearson PLC

Macmillan Publishers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Penguin Random House reportó un aumento de ventas del 8,5% para 2024, superando los USD 5 mil millones, a pesar de los vientos en contra del mercado.

- Marzo de 2025: El modelo Direct to Open de MIT Press mostró que los títulos de humanidades de acceso abierto reciben casi cuatro veces más uso que las ediciones de pago.

- Septiembre de 2024: HarperCollins Publishers LLC, Lagardère Publishing y Penguin Random House reportaron cada uno una recuperación de ganancias, con las ventas de HarperCollins Publishers LLC subiendo un 6% y las ganancias un 54%.

- Abril de 2024: La Feria Internacional del Libro de Abu Dabi acogió a 1.350 editores e introdujo innovaciones de pago impulsadas por inteligencia artificial.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de libros como los ingresos anuales a nivel editorial provenientes de nuevos volúmenes impresos, libros electrónicos y audiolibros producidos profesionalmente en géneros comerciales, educativos y religiosos, independientemente del canal de ventas. Convertimos todas las cifras regionales a USD constantes de 2024 para que las tendencias entre países sean visibles.

Exclusiones del Alcance: La reventa de libros usados, los títulos autopublicados sin registro de ISBN y las descargas digitales ilícitas quedan fuera de este alcance.

Descripción General de la Segmentación

- Por Formato

- Copia Impresa

- Libros Electrónicos

- Audiolibros

- Por Género

- Ficción

- No Ficción

- Educativo y Académico

- Infantil y Juvenil

- Religioso / Espiritual

- Cómics y Novelas Gráficas

- Por Canal de Distribución

- Comercio Minorista en Línea

- Librerías

- Supermercados / Tiendas de Conveniencia

- Directo al Consumidor y Suscripciones

- Bibliotecas y Adquisición Institucional

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence hablan con ejecutivos editoriales, distribuidores, plataformas en línea, compradores de librerías y responsables de adquisiciones universitarias en América del Norte, Europa, Asia-Pacífico y América Latina, y luego realizan encuestas a lectores. Sus conocimientos cuestionan los hallazgos iniciales de escritorio y proporcionan promedios en tiempo real de precios de venta, adopción de audiolibros y penetración de suscripciones.

Investigación de Escritorio

Comenzamos mapeando la producción de títulos y el flujo de unidades a través de conjuntos de datos públicos como los registros de ISBN de la UNESCO, auditorías comerciales de la Asociación de Editores Americanos y la Federación de Editores Europeos, registros de exportaciones aduaneras y paneles de circulación de bibliotecas nacionales. Los informes de empresas, las presentaciones para inversores y la prensa de reputación refinan las participaciones de segmento, mientras que D&B Hoovers y Dow Jones Factiva confirman los datos financieros de los editores. Estas fuentes anclan los valores del año base, aunque son solo un punto de partida; muchos documentos adicionales guían nuestras verificaciones y aclaraciones.

Dimensionamiento del Mercado y Previsión

Una construcción de arriba hacia abajo convierte la facturación a nivel de país y los datos comerciales en un conjunto global, que luego se prueba mediante acumulaciones selectivas de abajo hacia arriba de precio de venta promedio muestral por unidades y verificaciones de capacidad de impresión. Variables clave como el crecimiento de la emisión de ISBN, la población en edad de lectura, la participación del comercio electrónico, la inflación media de precios y la matrícula escolar alimentan una regresión multivariante con análisis de escenarios para proyectar la sustitución de formatos. Las brechas en los mercados emergentes se salvan mediante proxies regionales validados en llamadas con expertos antes de su aceptación.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por pantallas de varianza de múltiples pasos y revisión por pares; las anomalías desencadenan un nuevo contacto con las fuentes. Actualizamos cada doce meses y emitimos revisiones intermedias cuando eventos materiales, como fluctuaciones de divisas, aumentos de tarifas postales o nuevas normas de IVA, modifican la matemática del mercado. Un pase final de analistas ocurre justo antes del lanzamiento, para que los clientes reciban la visión más actualizada.

Por qué la Base de Referencia de Libros de Mordor Intelligence Merece Confianza

Las estimaciones publicadas a menudo difieren porque las empresas seleccionan combinaciones de productos distintas, congelan los tipos de cambio en fechas variadas o actualizan a ritmos desiguales. Nuestra disciplinada delimitación del alcance, la actualización anual y la conversión de divisas normalizada por precios moderan esos sesgos y ofrecen a los responsables de la toma de decisiones un punto de partida equilibrado.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 140,44 mil millones | ||

| USD 151,00 mil millones | Consultora Global A | Incluye ventas de segunda mano y trata los ingresos netos como brutos, inflando los totales |

| USD 144,11 mil millones | Consultora Regional B | Utiliza precios promedio estáticos y omite la normalización de divisas, subestimando el crecimiento |

En conjunto, la comparación muestra que las verificaciones paso a paso de Mordor Intelligence, las exclusiones transparentes y los datos actualizados ofrecen una base de referencia confiable trazable a variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Libros?

Se espera que el tamaño del Mercado de Libros alcance USD 135,49 mil millones en 2026 y crezca a una CAGR del 3,11% para alcanzar USD 157,88 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Libros?

En 2026, se espera que el tamaño del Mercado de Libros alcance USD 135,49 mil millones.

¿Quiénes son los actores clave en el Mercado de Libros?

Pearson PLC, McGraw-Hill Publications, Penguin Random House LLC, Hachette Livre y Elsevier Foundation son las principales empresas que operan en el Mercado de Libros.

¿Cuál es la región de más rápido crecimiento en el Mercado de Libros?

Se estima que Asia Pacífico crecerá a la CAGR más alta durante el período de previsión (2026-2031) con un 4,13%.

¿Qué región tiene la mayor participación en el Mercado de Libros?

En 2025, Asia-Pacífico representa la mayor participación de mercado en el Mercado de Libros con un 36,66%.

Última actualización de la página el: