Tamaño y Cuota del Mercado Europeo de Libros Electrónicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 9.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.46% CAGR |

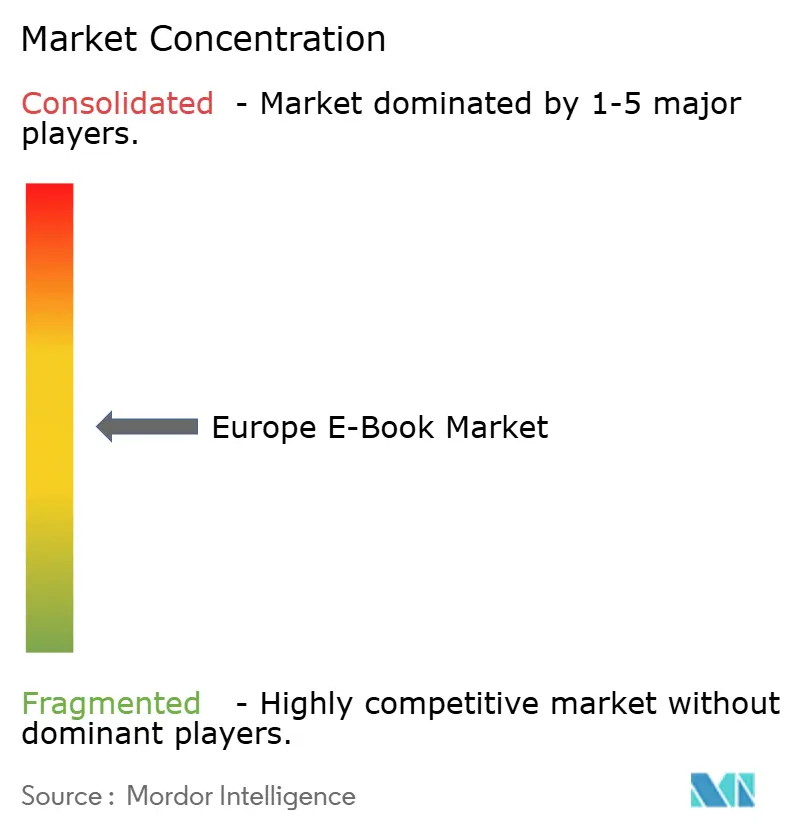

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Libros Electrónicos por Mordor Intelligence

Se espera que el tamaño del Mercado Europeo de Libros Electrónicos crezca desde 9.820 millones de USD en 2025 hasta 10.160 millones de USD en 2026 y se prevé que alcance los 12.030 millones de USD en 2031 a una CAGR del 3,46% entre 2026-2031.

El crecimiento se mantiene moderado en las economías maduras de Europa Occidental, aunque se observa un nuevo impulso en el sur y el este de Europa, donde la adopción de teléfonos inteligentes y la digitalización lingüística más amplia aún están en expansión. Las plataformas de suscripción están reformando los modelos de ingresos, la lectura en dispositivos móviles está ampliando la base direccionable entre los usuarios más jóvenes, y los objetivos de sostenibilidad están acelerando la migración del formato impreso al digital. Mientras tanto, iniciativas regulatorias como la Cartera de Identidad Digital de la UE y el IVA armonizado sobre los libros electrónicos están reduciendo las barreras transfronterizas, aunque la piratería, la competencia de los formatos de audio y las nuevas exigencias de cumplimiento normativo siguen moderando la expansión general.

Conclusiones Clave del Informe

- Por tipo de contenido, la ficción lideró con el 34,60% de la cuota del mercado europeo de libros electrónicos en 2025, mientras que la literatura infantil está preparada para expandirse a una CAGR del 9,35% hasta 2031.

- Por tipo de dispositivo, los teléfonos inteligentes capturaron el 45,40% de la cuota de ingresos en 2025; se prevé que los lectores electrónicos dedicados crezcan a una CAGR del 7,72% para 2031.

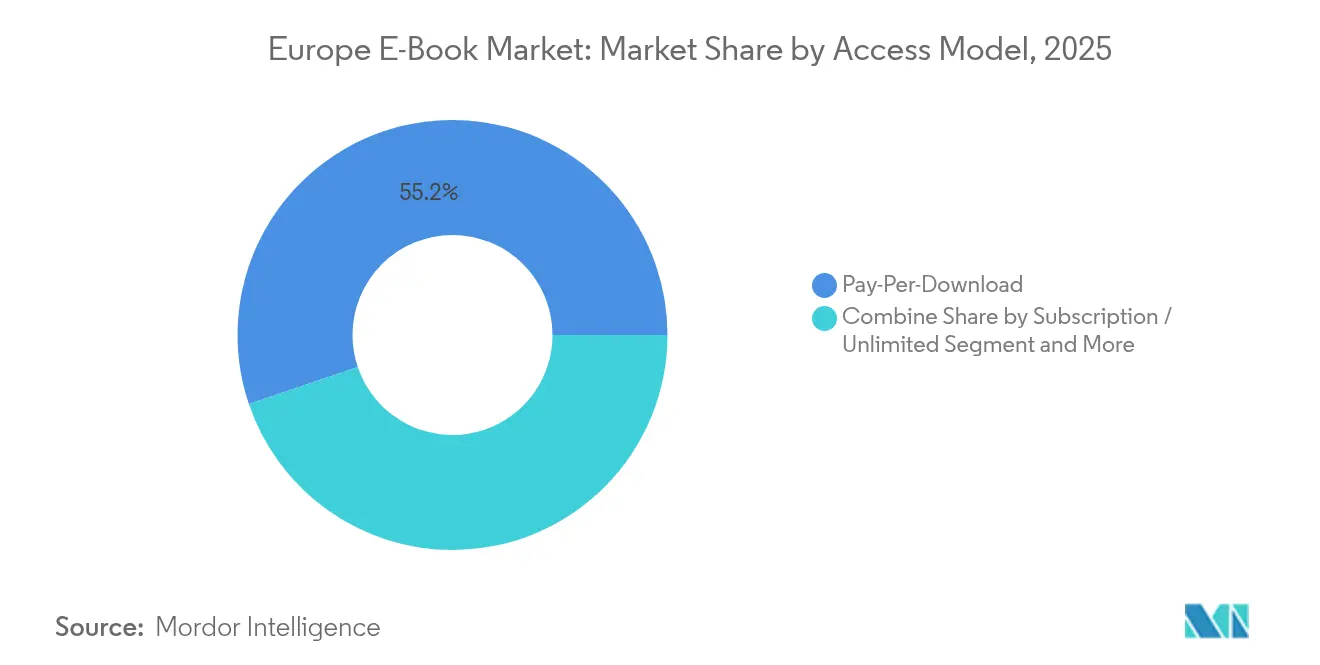

- Por modelo de acceso, la descarga de pago por descarga representó el 55,20% del tamaño del mercado europeo de libros electrónicos en 2025, mientras que los servicios de suscripción avanzan a una CAGR del 10,85% entre 2026-2031.

- Por canal de distribución, los minoristas electrónicos de terceros mantuvieron una cuota del 61,10% en 2025, con los portales institucionales y de bibliotecas registrando la CAGR más rápida del 9,76% durante el período de pronóstico.

- Por geografía, el Reino Unido comandó el 50,80% de la cuota del mercado europeo de libros electrónicos en 2025, mientras que Italia está proyectada a ser el país de crecimiento más rápido con una CAGR del 11,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Libros Electrónicos

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alta penetración de teléfonos inteligentes y banda ancha | 0.80% | Núcleo de Europa Occidental, expandiéndose hacia Europa del Este | Corto plazo (≤ 2 años) |

| La armonización del IVA de la UE elimina las barreras fiscales | 0.60% | Todos los estados miembros de la UE | Mediano plazo (2-4 años) |

| Crecimiento de las plataformas de lectura basadas en suscripción | 0.40% | La región nórdica lidera, extendiéndose por toda la UE | Mediano plazo (2-4 años) |

| Digitalización de catálogos de fondos editoriales en lenguas europeas nativas | 0.50% | Alemania, Francia, Italia, España | Largo plazo (≥ 4 años) |

| Objetivos de sostenibilidad que impulsan la migración del formato impreso al digital | 0.30% | A nivel de la UE, más fuerte en los países nórdicos y Europa Occidental | Largo plazo (≥ 4 años) |

| La legislación de accesibilidad amplía la audiencia direccionable | 0.30% | Todos los estados miembros de la UE, adopción temprana en Francia y Escandinavia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Alta Penetración de Teléfonos Inteligentes y Banda Ancha Acelera la Lectura Móvil en Europa Occidental

La conectividad móvil ha transformado los hábitos de lectura, con el 46% del consumo de libros electrónicos teniendo lugar ahora en teléfonos inteligentes en 2024.[1]Comisión Europea, "Directiva del Consejo 2018/1713 sobre tipos reducidos de IVA para los libros electrónicos," europa.eu Los lectores más jóvenes impulsan este cambio a través de dispositivos siempre disponibles y ciclos de atención más cortos que se alinean con los formatos digitales. Los editores han respondido rediseñando los títulos para pantallas más pequeñas, asegurando que la tipografía y la navegación cumplan con las expectativas móviles. Los paquetes publicitados que combinan libros electrónicos con planes de telecomunicaciones también están ampliando el alcance entre los lectores digitales primerizos. A medida que la cobertura 5G se profundiza, el muestreo dentro de las aplicaciones y las compras en un solo clic simplifican aún más el camino desde el descubrimiento hasta la venta completada, reforzando la trayectoria centrada en dispositivos móviles del mercado europeo de libros electrónicos.

La Armonización del IVA de la UE Elimina las Barreras Fiscales a la Publicación Digital

La equiparación del tratamiento del IVA entre los libros impresos y digitales ha eliminado una desventaja de costes que antes limitaba la flexibilidad de precios en línea. Los editores franceses y alemanes experimentan ahora con descuentos por tiempo limitado e incentivos de fidelidad que antes estaban restringidos bajo las regulaciones de precio fijo. Los servicios de suscripción son los que más se benefician, utilizando el margen de maniobra para reducir las tarifas mensuales mientras mantienen los derechos de autor de los autores. Junto con catálogos de idiomas más amplios, este cambio fiscal elevó los ingresos de los libros electrónicos alemanes en un 5,2% en 2023 y estableció un precedente que otros mercados siguieron rápidamente, apoyando la ampliación constante del mercado europeo de libros electrónicos.

El Auge de las Plataformas de Lectura Basadas en Suscripción Impulsa los Flujos de Ingresos Recurrentes

Storytel registró 3.489 millones de SEK (336 millones de USD) en ventas en 2024, demostrando que la lectura a tarifa plana resuena a través de las fronteras. El salto del 28% en los ingresos de BookBeat y su combinación internacional del 70% destacan la escalabilidad del modelo. Las suscripciones ofrecen a los consumidores un descubrimiento de bajo riesgo y promueven una monetización más profunda de los fondos editoriales. Los editores intercambian cierto control sobre los precios por flujos de caja estables y un mayor alcance de audiencia, especialmente entre los lectores nativos digitales que tratan el contenido como un servicio.

Digitalización de Catálogos de Fondos Editoriales en Lenguas Europeas Nativas

Proyectos como ReLIRE de Francia están convirtiendo títulos agotados en ediciones digitales, abriendo nuevos canales de ingresos a partir de propiedad intelectual inactiva. Los fondos editoriales en idiomas locales ayudan a las plataformas regionales a diferenciarse frente a los catálogos globales predominantemente en inglés. Si bien los costes iniciales de digitalización, formateo y metadatos son significativos, los ingresos de larga cola se acumulan una vez que los títulos se incorporan a plataformas de suscripción o de bibliotecas. Estos esfuerzos también se alinean con los objetivos de preservación cultural de la UE, añadiendo apoyo de financiación pública para la digitalización.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Piratería generalizada de libros electrónicos e intercambio ilegal de archivos | –0.4% | A nivel de la UE, aguda en Europa del Este | Corto plazo (≤ 2 años) |

| Fuerte competencia de los formatos centrados en el audio | –0.3% | Región nórdica, Alemania, expandiéndose hacia el sur | Mediano plazo (2-4 años) |

| Las leyes de precio fijo del libro limitan la flexibilidad de los descuentos | –0.2% | Alemania, Austria, Suiza, Francia | Largo plazo (≥ 4 años) |

| Costes de cumplimiento normativo multicapa | –0.1% | Todos los estados miembros de la UE, mayor carga sobre las pequeñas editoriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fuerte Competencia de los Formatos Centrados en el Audio como Pódcasts y Audiolibros

El creciente consumo de audio sustrae tiempo discrecional de la lectura de libros electrónicos, con la cuota de audiolibros en los países nórdicos estimada en un 4-5% del mercado total del libro. Las principales plataformas atraen a los autores con presupuestos de producción exclusivos y marketing de talentos de voz, lo que lleva a los editores de libros electrónicos a lanzar lanzamientos simultáneos de texto y audio. Si bien las estrategias multiformato mitigan el riesgo, también elevan las estructuras de costes, añadiendo presión para mantener el margen dentro del mercado europeo de libros electrónicos.

La Generalizada Piratería de Libros Electrónicos y las Redes de Intercambio Ilegal de Archivos en la UE

La Oficina de Propiedad Intelectual de la Unión Europea señala una distribución no autorizada generalizada que erosiona los márgenes de los editores, especialmente en los segmentos educativos y profesionales de alto valor. El estudio de Eurojust de 2024 señala la aplicación nacional inconsistente que los piratas explotan.[2]Oficina de Propiedad Intelectual de la Unión Europea, "El Estado de la Piratería en Línea y la Infracción de Derechos de Autor en Europa," euipo.europa.eu Los titulares de derechos intensifican las solicitudes de retirada de contenido y el bloqueo de sitios, pero las redes descentralizadas siguen siendo resistentes, recortando puntos del potencial de CAGR del mercado europeo de libros electrónicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Tipo de Contenido: La Ficción Domina Mientras la Literatura Infantil Experimenta un Auge

La ficción se mantuvo como la piedra angular de los ingresos en 2025, con una cuota del 34,60% del mercado europeo de libros electrónicos. Los calendarios de lanzamiento de series de género y el marketing comunitario impulsan compras frecuentes que sostienen la tracción digital. El segmento se beneficia de la disposición de los lectores a adoptar funciones de compra automática dentro de las aplicaciones de suscripción, reforzando el volumen. La literatura infantil, aunque todavía más pequeña, es la de mayor crecimiento con una CAGR del 9,35% para 2026-2031, impulsada por mejoras interactivas que se alinean con el uso de tabletas entre las familias. Las funciones mejoradas de lectura en voz alta, los juegos integrados y los análisis para padres diferencian el formato digital del impreso, apoyando precios de mayor valor.

Los cambios educativos durante los confinamientos por la pandemia normalizaron la lectura en pantalla para los grupos de edad más jóvenes y atenuaron las preocupaciones de los educadores sobre la eficacia. Los editores pivotaron asegurando derechos multimedia y colaborando con socios de tecnología educativa para integrar la alineación curricular. La decisión de apelación de septiembre de 2024 que confirmó las restricciones sobre el préstamo digital controlado aclaró los límites de la gestión de derechos digitales, animando a los titulares de derechos a aumentar las conversiones de fondos de literatura infantil. En conjunto, estos factores amplían el tamaño del mercado europeo de libros electrónicos para títulos juveniles y diversifican los ingresos más allá de las líneas de ficción tradicionalmente dominantes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Tipo de Dispositivo: Los Teléfonos Inteligentes Lideran Mientras los Lectores Electrónicos Muestran una Sorprendente Resiliencia

Los teléfonos inteligentes capturaron el 45,40% de los dispositivos de consumo en 2025, respaldados por la amplia cobertura 4G/5G y los hábitos de lectura rápida durante los desplazamientos. Los editores ahora diseñan diseños adaptables y comprimen los paquetes de descarga para satisfacer las sensibilidades de los límites de datos. Las notificaciones automáticas sobre hitos de lectura mejoran las tasas de participación, influyendo directamente en el valor de por vida dentro del mercado europeo de libros electrónicos.

Los lectores electrónicos dedicados, que antes se consideraban de nicho, muestran un renovado atractivo con una CAGR prevista del 7,72%, ya que la tinta electrónica en color, la iluminación frontal y la mayor duración de la batería abordan las limitaciones anteriores. Los lectores mayores, el 53% de los cuales prefieren los lectores electrónicos por la comodidad visual, impulsan este resurgimiento. Los nuevos requisitos de ciberseguridad de la UE para productos digitales, vigentes desde noviembre de 2024, elevan la resiliencia de referencia de los dispositivos. Los costes de cumplimiento pueden presionar a los fabricantes de hardware más pequeños, pero refuerzan la confianza del consumidor, apoyando ciclos sostenidos de reemplazo de hardware que indirectamente impulsan las ventas de libros electrónicos.

Modelo de Acceso: Los Servicios de Suscripción Desafían el Dominio de la Descarga de Pago por Descarga

La descarga de pago por descarga mantuvo el 55,20% del tamaño del mercado europeo de libros electrónicos en 2025, sostenida por los hábitos arraigados en las tiendas en línea y el atractivo de la propiedad instantánea. No obstante, los servicios de suscripción están escalando a una CAGR del 10,85%, lo que señala el apetito por los modelos de consumo de tarifa plana. Los usuarios intensivos que valoran la amplitud migran a las suscripciones para gestionar los costes, mientras que los lectores ocasionales siguen vinculados a la flexibilidad de la compra individual.

La disponibilidad de Storytel en 26 países europeos ilustra cómo las interfaces de suscripción unificadas atraviesan las barreras lingüísticas, ayudando a los mercados de idiomas más pequeños a alcanzar la paridad de descubrimiento. La Ley de Servicios Digitales de la UE, que impone nuevas normas de transparencia y responsabilidad sobre el contenido, favorece a las plataformas con una infraestructura de cumplimiento sólida. Los actores más grandes aprovechan esta barrera para escalar, lo que probablemente acelerará la consolidación dentro del mercado europeo de libros electrónicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Canal de Distribución: Los Portales Institucionales Ganan Terreno a los Minoristas Electrónicos

Los minoristas electrónicos de terceros retuvieron una cuota del 61,10% en 2025 al combinar una compra sin fricciones con motores de recomendación y opciones de paquetes. No obstante, se prevé que los portales institucionales y de bibliotecas crezcan a una CAGR del 9,76% a medida que las bibliotecas públicas amplían las licencias digitales y las universidades reemplazan las reservas impresas por acceso electrónico. Los modelos de adquisición que priorizan las bibliotecas, como el uso simultáneo o el préstamo a corto plazo, atraen a los editores al equilibrar la exposición y la previsibilidad de los ingresos.

La Ley de Resiliencia Operativa Digital de la UE (DORA), vigente desde enero de 2025, introduce estrictas obligaciones de tiempo de actividad y seguridad en cualquier plataforma que procese transacciones financieras, incluidos los canales de venta de libros electrónicos. Los proveedores bien capitalizados pueden invertir en sistemas de cumplimiento, posicionando los portales institucionales como nodos de confianza para las transacciones académicas de alto volumen y aumentando su cuota del mercado europeo de libros electrónicos.

Análisis Geográfico

El Reino Unido mantuvo su liderazgo con el 50,80% de la cuota del mercado europeo de libros electrónicos en 2025, lo que refleja una infraestructura digital madura, una alta penetración de lectores electrónicos y el amplio atractivo del idioma inglés. Los editores locales aprovechan el extenso ecosistema Kindle de Amazon y los diversos productos de suscripción para llegar a los profesionales urbanos. La divergencia regulatoria posterior al Brexit introduce documentación adicional para las transferencias de derechos transfronterizas, aunque los consumidores del Reino Unido siguen priorizando la conveniencia digital. La Cartera de Identidad Digital de la UE, operativa en los estados miembros, ofrece ahora una autenticación sin fricciones para los usuarios de la UE, lo que potencialmente amplía las brechas de usabilidad para las plataformas centradas en el Reino Unido.

Italia es el territorio de mayor expansión con una CAGR prevista del 11,35% hasta 2031. El auge proviene de la digitalización agresiva de fondos editoriales en italiano y del aumento de la penetración de teléfonos inteligentes que reduce las barreras de entrada al hardware. Las colaboraciones de marketing entre operadoras de telecomunicaciones y editores incluyen planes de datos con créditos para aplicaciones de lectura, mejorando la visibilidad entre los compradores de libros electrónicos primerizos. Los festivales culturales presentan cada vez más eventos digitales de autores, manteniendo el impulso a medida que el afluencia a las tiendas físicas se recupera.

Alemania representa un campo de batalla fundamental y altamente regulado. Los ingresos por libros electrónicos alcanzaron los 523 millones de USD en 2023, representando el 6,1% del mercado nacional del libro. El precio fijo del libro restringe los grandes descuentos, pero proporciona estabilidad de margen, lo que obliga a los editores a diferenciarse mediante capítulos exclusivos de acceso anticipado y ayudas de lectura generadas por inteligencia artificial. Tras un repunte de ventas del 5,2% en 2023, el crecimiento depende de convertir a los compradores ocasionales, alrededor de 3 millones en número, en usuarios digitales más intensivos. El enriquecimiento constante del catálogo y la paridad del IVA siguen fortaleciendo las perspectivas del mercado europeo de libros electrónicos.

Panorama Competitivo

La competencia está bifurcada entre plataformas tecnológicas globales y especialistas regionales. El Kindle de Amazon sigue siendo dominante en el Reino Unido y Alemania, complementado por una integración perfecta entre hardware y contenido. El consorcio alemán Tolino contrarresta a través de alianzas con libreros y editores locales, proporcionando un ecosistema alternativo que asegura cuota de mercado entre los consumidores con preferencia por lo nacional. Las empresas centradas en la suscripción, como Storytel y BookBeat, se diferencian con producciones originales, listas curadas y planes familiares que refuerzan la fidelidad. La expansión de BookBeat en 2023 a 24 nuevos mercados europeos señala una competencia en escalada por la escala continental.

Los nichos educativos y profesionales presentan oportunidades de espacio en blanco. Los proveedores especializados construyen plataformas que combinan herramientas de flujo de trabajo con textos protegidos por gestión de derechos digitales, alineándose con las políticas de adquisición institucional. Los proyectos piloto de cadena de bloques respaldados por el Reglamento de Mercados en Criptoactivos de la UE (MiCA) exploran el seguimiento transparente de derechos de autor, aunque la adopción generalizada sigue siendo incipiente.

La inteligencia artificial forma el próximo frente competitivo. Los editores invierten en descubrimiento impulsado por inteligencia artificial mientras protegen la propiedad intelectual bajo las nuevas regulaciones de la UE. Los litigios en curso sobre datos de entrenamiento determinarán las estructuras de costes para la innovación en aprendizaje automático. Las empresas que equilibren la inteligencia artificial conforme con la personalización de la audiencia estarán en posición de capturar una mayor cuota del mercado europeo de libros electrónicos.

Líderes de la Industria Europea de Libros Electrónicos

Amazon.com Inc.

Rakuten Kobo Inc.

Apple Inc. (Apple Books)

Alphabet Inc.

Tolino Media GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Los editores franceses presentaron una demanda histórica por derechos de autor contra Meta por sus prácticas de entrenamiento de inteligencia artificial

- Febrero de 2025: La Ley de Resiliencia Operativa Digital de la UE (DORA) entró en vigor, imponiendo estrictos estándares de infraestructura a las plataformas de libros electrónicos

- Diciembre de 2024: El Reglamento General de Seguridad de los Productos entró en vigor, ampliando las obligaciones de cumplimiento para los productos de contenido digital

- Noviembre de 2024: El Reglamento 2024/2847 introdujo requisitos de ciberseguridad para dispositivos con elementos digitales, incluidos los lectores electrónicos

Alcance del Informe del Mercado Europeo de Libros Electrónicos

Un libro electrónico, o libro en formato electrónico, es un texto presentado en formato digital. Este texto no es editable y el usuario necesita un dispositivo electrónico como un teléfono inteligente, una tableta o un ordenador de escritorio para leer el texto visualizado. Estos libros electrónicos son accesibles a través de múltiples dispositivos y, en su mayoría, son descargables. Desde la perspectiva del autor, los libros electrónicos reducen los costes de producción, ya que no es necesario imprimirlos. La portabilidad y la creciente demanda de internet favorecen el negocio de los libros electrónicos.

El mercado europeo de libros electrónicos está segmentado por tipo de contenido (profesional, educativo, general), tipo de dispositivo (teléfono inteligente, tableta) y geografía (Alemania, Reino Unido, Francia, España, Rusia, Italia, Países Bajos, Polonia, Resto de Europa). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Profesional / Técnico |

| Educativo y Académico |

| Ficción |

| No Ficción |

| Literatura Infantil |

| Cómics y Novelas Gráficas |

| Otros Géneros |

| Teléfono Inteligente |

| Tableta |

| Lector Electrónico Dedicado |

| Portátil / Ordenador de Escritorio |

| Otros Dispositivos |

| Suscripción / Lectura Ilimitada |

| Descarga de Pago por Descarga |

| Gratuito / Con Publicidad |

| Plataformas de Editores Directos |

| Minoristas Electrónicos de Terceros |

| Portales Institucionales y de Bibliotecas |

| Alemania |

| Reino Unido |

| Francia |

| España |

| Rusia |

| Italia |

| Países Bajos |

| Polonia |

| Resto de Europa |

| Por Tipo de Contenido | Profesional / Técnico |

| Educativo y Académico | |

| Ficción | |

| No Ficción | |

| Literatura Infantil | |

| Cómics y Novelas Gráficas | |

| Otros Géneros | |

| Por Tipo de Dispositivo | Teléfono Inteligente |

| Tableta | |

| Lector Electrónico Dedicado | |

| Portátil / Ordenador de Escritorio | |

| Otros Dispositivos | |

| Por Modelo de Acceso | Suscripción / Lectura Ilimitada |

| Descarga de Pago por Descarga | |

| Gratuito / Con Publicidad | |

| Por Canal de Distribución | Plataformas de Editores Directos |

| Minoristas Electrónicos de Terceros | |

| Portales Institucionales y de Bibliotecas | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Rusia | |

| Italia | |

| Países Bajos | |

| Polonia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado europeo de libros electrónicos?

El tamaño del mercado europeo de libros electrónicos es de 10.160 millones de USD en 2026 y se proyecta que alcance los 12.030 millones de USD para 2031.

¿Qué país tiene la mayor cuota en las ventas de libros electrónicos en Europa?

El Reino Unido lidera con el 50,80% de los ingresos por libros electrónicos de la región en 2025.

¿Qué tan rápido están creciendo las plataformas de suscripción en comparación con la descarga de pago por descarga?

Se prevé que los servicios de suscripción crezcan a una CAGR del 10,85% entre 2026-2031, mientras que el crecimiento de la descarga de pago por descarga es mucho más lento.

¿Qué categoría de dispositivo está creciendo más rápidamente para la lectura digital?

Se prevé que los lectores electrónicos dedicados crezcan a una CAGR del 7,72% gracias a los avances en las pantallas de tinta electrónica y las características de comodidad visual.

¿Por qué están ganando terreno los servicios de suscripción?

Los paquetes de lectura a tarifa plana reducen las barreras de precio para los consumidores y ofrecen a los editores ingresos recurrentes predecibles, impulsando una CAGR del 10,85% para el modelo.

¿Qué país muestra las perspectivas de crecimiento más sólidas?

Italia lidera con una CAGR esperada del 11,35%, respaldada por incentivos gubernamentales de digitalización y una rápida adopción entre los jóvenes.

Última actualización de la página el: