Tamaño y Participación del Mercado de Terapéutica en Medicina Nuclear

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

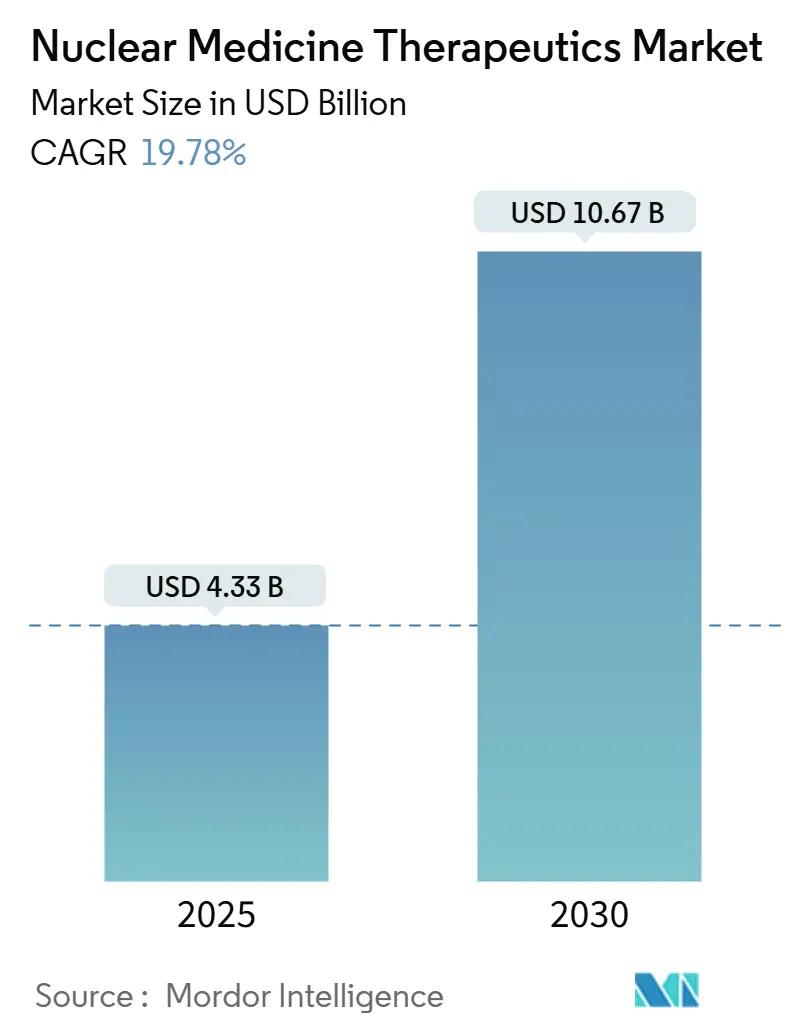

| Tamaño del Mercado (2025) | 4.33 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.67 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 19.78% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

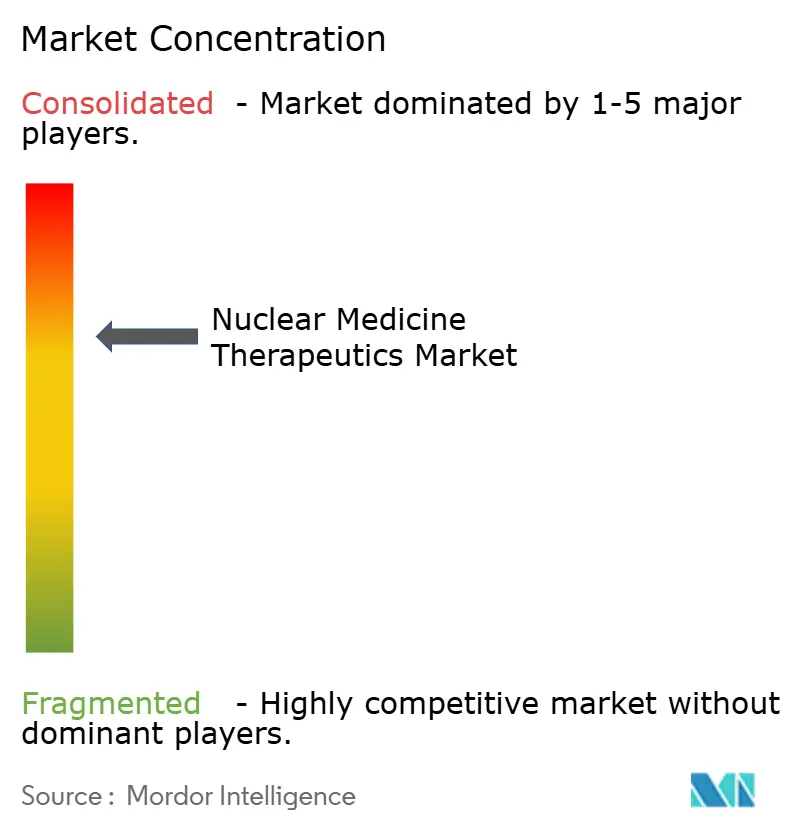

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéutica en Medicina Nuclear por Mordor Intelligence

El mercado de terapéutica en medicina nuclear se sitúa en USD 4.330 millones en 2025 y se prevé que alcance los USD 10.670 millones en 2030, avanzando a una CAGR del 19,78%. La demanda se acelera a medida que los radiofármacos pasan de ser opciones paliativas a convertirse en tratamientos de primera línea en oncología, neurología y cardiología. Los avances en isótopos emisores alfa, el creciente apoyo al reembolso y un sólido pipeline de agentes teranósticos continúan ampliando los volúmenes de procedimientos. Los fabricantes apuestan por la producción interna de isótopos para reducir los cuellos de botella en el suministro, mientras que los hospitales adoptan dosimetría habilitada por inteligencia artificial para mejorar los resultados. A nivel regional, la sólida infraestructura de América del Norte ancla el mercado de terapéutica en medicina nuclear, pero la rápida expansión de ciclotrones y clínicas especializadas en Asia Pacífico la posiciona como motor de crecimiento a largo plazo.

Conclusiones Clave del Informe

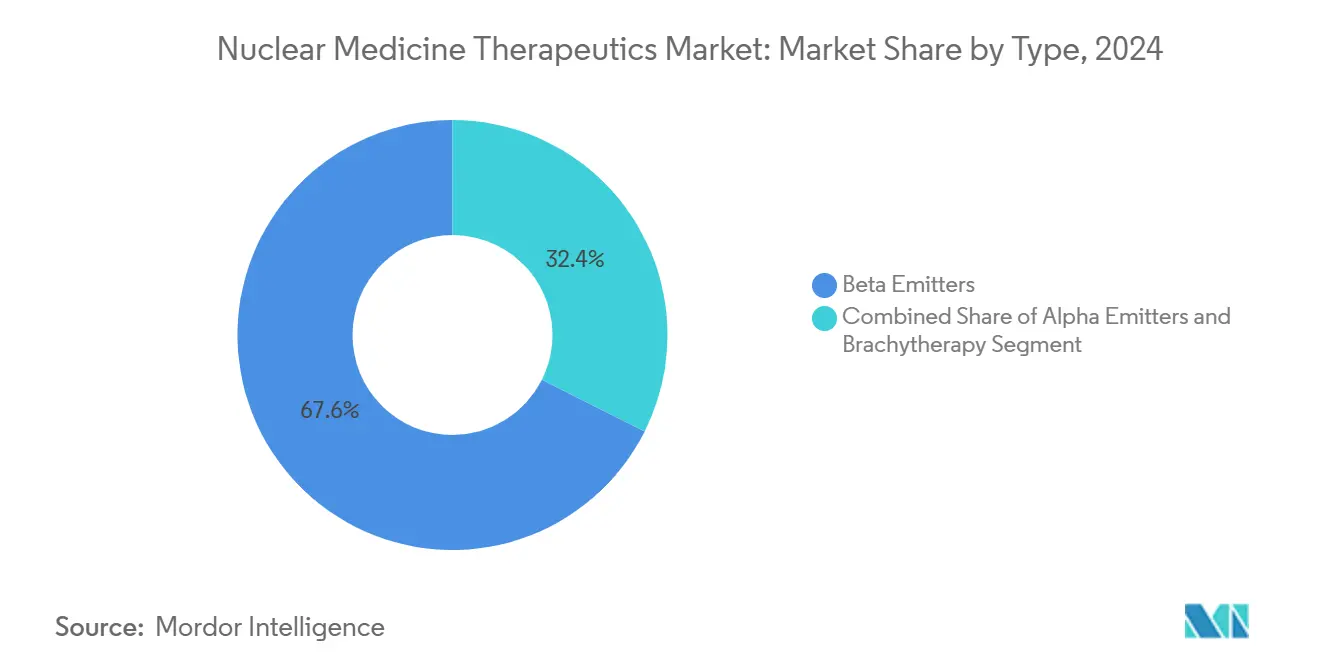

- Por tipo, los emisores beta lideraron con el 67,58% de la participación del mercado de terapéutica en medicina nuclear en 2024; los emisores alfa registran la mayor CAGR del 23,55% hasta 2030.

- Por modalidad terapéutica, la terapia con radioligandos dirigidos representó el 49,56% del mercado de terapéutica en medicina nuclear en 2024; la terapia de captura neutrónica de boro crece más rápido con una CAGR del 20,11% hasta 2030.

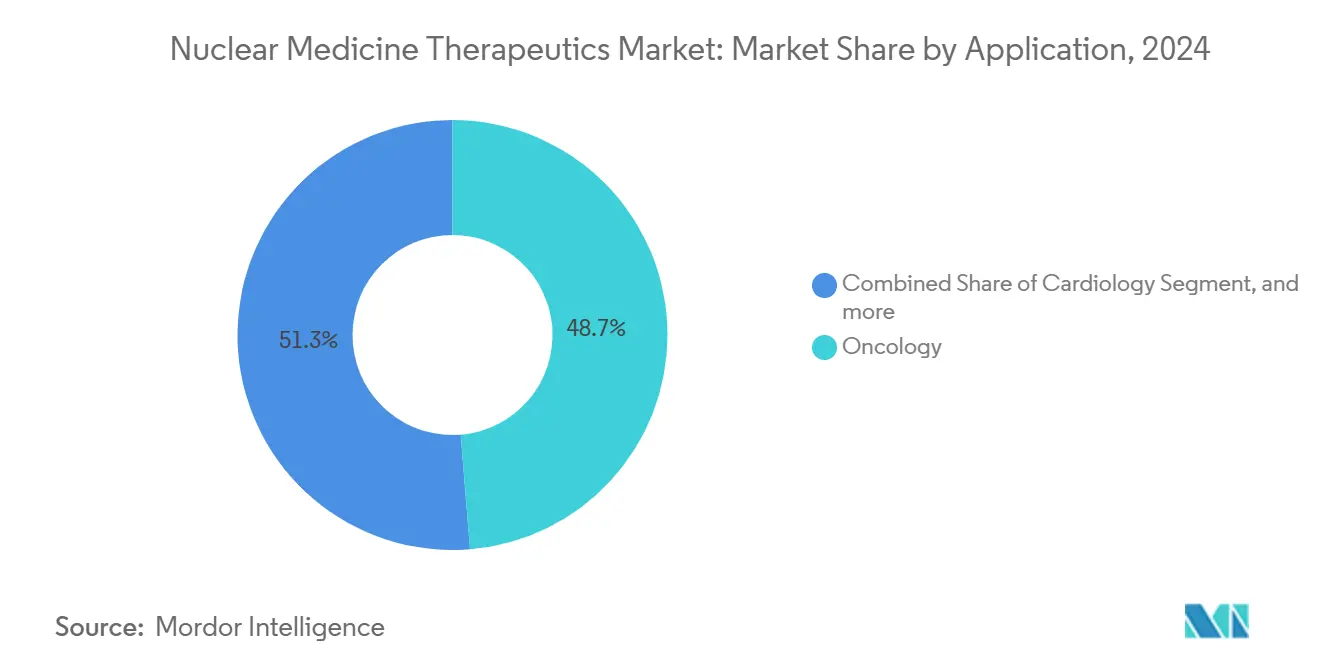

- Por aplicación, la oncología mantuvo una participación del 48,68% del tamaño del mercado de terapéutica en medicina nuclear en 2024, mientras que la neurología está proyectada para crecer a una CAGR del 21,29% entre 2025 y 2030.

- Por usuario final, los hospitales y centros oncológicos capturaron el 57,26% de la participación del mercado de terapéutica en medicina nuclear en 2024, mientras que las radiofarmacéuticas se expanden a una CAGR del 20,31%.

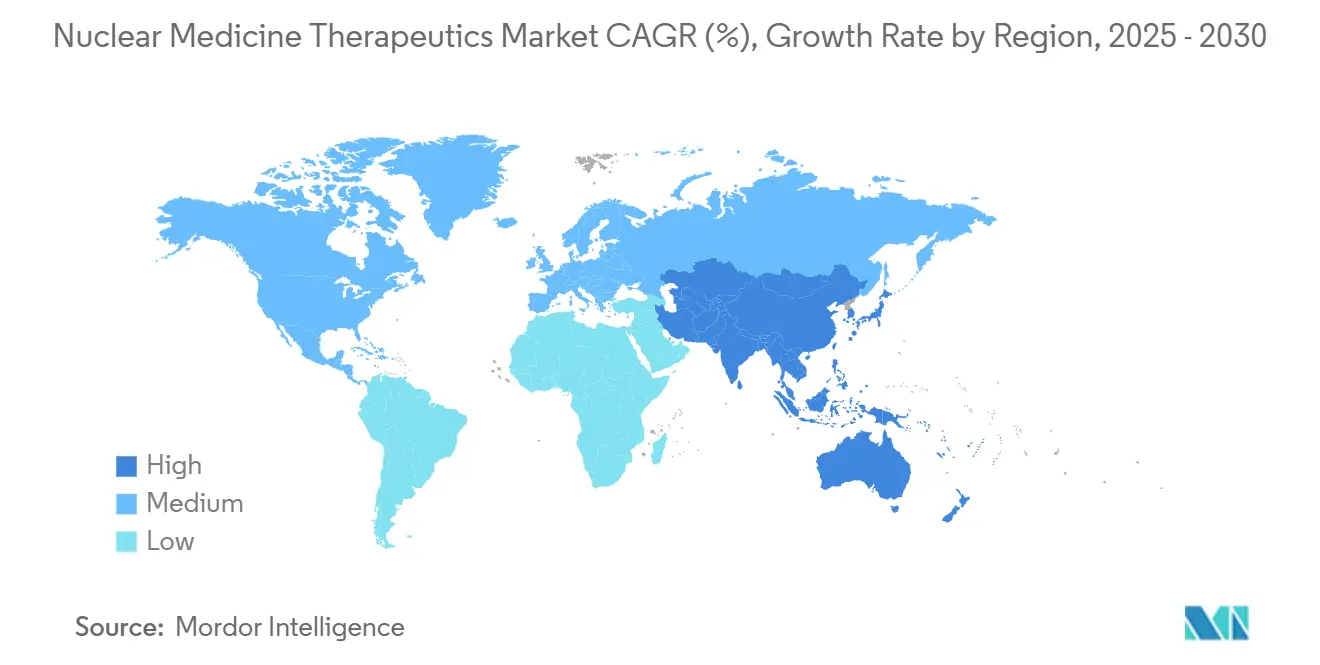

- Por geografía, América del Norte dominó con el 46,12% de la participación del mercado de terapéutica en medicina nuclear en 2024; Asia Pacífico muestra la CAGR más rápida del 22,43% hasta 2030.

Tendencias e Información del Mercado Global de Terapéutica en Medicina Nuclear

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta carga de cáncer | 4.20% | Global | Largo plazo (≥ 4 años) |

| Avances en radiofármacos dirigidos | 5.80% | América del Norte, UE, núcleo de APAC | Mediano plazo (2-4 años) |

| Creciente demanda de medicina de precisión y mínimamente invasiva | 3.10% | Global | Mediano plazo (2-4 años) |

| Iniciativas estratégicas de los actores del mercado y lanzamientos de productos | 2.70% | Global | Corto plazo (≤ 2 años) |

| Expansión de la infraestructura de medicina nuclear | 2.40% | Núcleo de APAC, extensión a MEA | Largo plazo (≥ 4 años) |

| Mejora de la evidencia clínica y apoyo al reembolso | 1.60% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga de Cáncer

Se proyecta que la incidencia global del cáncer supere los 29,9 millones de nuevos casos para 2040, intensificando la demanda de alternativas a la cirugía y la quimioterapia. Los agentes emisores alfa, como la terapia con actinio-225 PSMA, administran energía concentrada a los tumores con un daño colateral mínimo, desplazando los protocolos hacia el uso de radiofármacos como tratamiento de primera línea. Las empresas aceleran sus programas de investigación, y Pluvicto se ha convertido en el primer radioligando de gran éxito comercial, validando el potencial comercial. La teranóstica permite ahora a los médicos obtener imágenes, tratar y hacer seguimiento de los tumores en un solo flujo de trabajo, reduciendo las terapias redundantes y mejorando la calidad de vida.

Avances en Radiofármacos Dirigidos

El plomo-212 y el terbio-161 representan la próxima generación de isótopos. Orano Med inauguró en enero de 2025 la primera planta industrial de plomo-212 a escala mundial, garantizando un suministro fiable para los programas alfa. Los datos preclínicos muestran que el terbio-161 supera al lutecio-177 en modelos de linfoma, abriendo nuevas vías para las neoplasias hematológicas. Los quelantes y vectores mejorados prolongan la vida media in vivo, ampliando las indicaciones, como la focalización en placas de beta-amiloide para la enfermedad de Alzheimer[1]Sociedad de Medicina Nuclear e Imagen Molecular, "La Nueva Terapia con Radionúclidos Representa un Potencial Cambio de Paradigma en el Tratamiento de la Enfermedad de Alzheimer," snmmi.org.

Creciente Demanda de Medicina de Precisión y Mínimamente Invasiva

Los sistemas de salud adoptan terapias que acortan las estancias hospitalarias y mejoran la seguridad. El flurpiridaz F-18 obtuvo la aprobación de la FDA para imágenes cardíacas, permitiendo pruebas de esfuerzo con mayor precisión diagnóstica que la SPECT. La dosimetría impulsada por aprendizaje automático reduce la exposición del paciente al producir cálculos de dosis instantáneos a partir de un único punto temporal[2]Revista de Medicina Nuclear, "Dosimetría Instantánea en un Solo Punto Temporal Mediante Aprendizaje Automático," jnm.snmjournals.org . Los diagnósticos complementarios garantizan que solo los pacientes con biomarcadores adecuados reciban la terapia, mejorando los resultados y reduciendo los sobrecostes.

Iniciativas Estratégicas de los Actores del Mercado

La integración vertical define la estrategia competitiva. La adquisición de Monrol por parte de Curium en marzo de 2025 asegura la producción de lutecio-177 para clientes globales. GE HealthCare obtuvo el control total de Nihon Medi-Physics para consolidar su red de radiofarmacéuticas en Japón, la nación con mayor densidad de ciclotrones del mundo. La aprobación de Gozellix por parte de la FDA para Telix en marzo de 2025 amplía las opciones de imagen prostática y apoya la planificación terapéutica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los procedimientos con radiofármacos | -2.80% | Global, especialmente mercados emergentes | Mediano plazo (2-4 años) |

| Barreras regulatorias y de licencias estrictas | -1.90% | Global | Largo plazo (≥ 4 años) |

| Producción compleja y vida corta de los radioisótopos | -2.10% | Global | Mediano plazo (2-4 años) |

| Escasez de radioquímicos capacitados | -1.40% | Regiones en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Procedimientos con Radiofármacos

Las terapias basadas en lutecio-177 suelen superar los USD 50.000 por ciclo de tratamiento, lo que presenta obstáculos de accesibilidad económica. El CMS ahora reembolsa los radiofármacos diagnósticos por encima de USD 630 de forma separada, mejorando la economía hospitalaria[3]Sociedad de Medicina Nuclear e Imagen Molecular, "El CMS Ajusta la Política de Reembolso de Medicina Nuclear, Ampliando el Acceso a Exploraciones que Salvan Vidas," snmmi.org. Se están explorando precios basados en resultados y contratos de reparto de riesgos, lo que permite una adopción más amplia sin erosionar los márgenes.

Producción Compleja y Vida Corta de los Radioisótopos

La vida media de 10 días del actinio-225 y la de 10,6 horas del plomo-212 ajustan las ventanas logísticas. Los métodos alternativos basados en aceleradores pueden generar lutecio-177 libre de portador, reduciendo la dependencia de reactores envejecidos. Los centros de producción regionales en China y Estados Unidos acortan las cadenas de suministro y amortiguan las disrupciones geopolíticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Emisores Beta Impulsan el Liderazgo del Mercado

Los emisores beta controlaron el 67,58% del mercado de terapéutica en medicina nuclear en 2024, ya que los médicos prefirieron isótopos establecidos como el lutecio-177 y el yodo-131. La adopción del lutecio-177 se aceleró después de que SHINE Technologies introdujera Ilumira de alta actividad específica, ofreciendo una focalización tumoral más precisa y facilitando las restricciones de fabricación. Los emisores alfa registran la trayectoria más sólida: se proyecta que el tamaño del mercado de terapéutica en medicina nuclear para emisores alfa se expanda a una CAGR del 23,55% hasta 2030, impulsado por la producción comercial de actinio-225 de Eckert & Ziegler.

La radiación de alta transferencia lineal de energía de los emisores alfa reduce los ciclos de tratamiento, mejorando la comodidad del paciente. La vida media práctica del plomo-212 apoya la producción centralizada, mientras que el radio-223 mantiene su valor para las metástasis óseas. El itrio-90 basado en beta se amplió más allá del carcinoma hepatocelular hacia la sinovectomía, extendiendo la huella clínica del mercado de terapéutica en medicina nuclear.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad Terapéutica: La Terapia con Radioligandos Dirigidos Lidera la Innovación

La terapia con radioligandos dirigidos generó el 49,56% de los ingresos totales en 2024. El estudio de Fase 3 PSMAfore confirmó la ventaja en supervivencia libre de progresión mediana del PSMA-617 con lutecio-177 en cáncer de próstata sin tratamiento previo con taxanos. La evidencia del mundo real mostró una supervivencia global del 73,5% en el seguimiento de pacientes tratados con Pluvicto. La terapia de captura neutrónica de boro le sigue con una CAGR del 20,11%, aprovechando novedosas nanopartículas que contienen boro que combinan la activación neutrónica con la inhibición de puntos de control inmunitario.

La radioinmunoterapia combina anticuerpos monoclonales con isótopos de alta energía, abriendo tumores sólidos de difícil acceso. Las herramientas de planificación automatizada limitan la variabilidad del operador, apoyando una base de usuarios más amplia y expandiendo el mercado de terapéutica en medicina nuclear incluso en centros de tratamiento más pequeños.

Por Aplicación: Dominio de la Oncología con Emergencia de la Neurología

La oncología mantuvo una contribución de mercado del 48,68% en 2024, liderada por los cánceres de próstata, neuroendocrinos y de tiroides. Las lesiones neuroendocrinas responden bien a los análogos de somatostatina marcados con plomo-212 y actinio-225, una ventaja que amplía las opciones de tratamiento. La neurología muestra una CAGR del 21,29%; los agentes de bismuto-213 eliminaron hasta el 100% de las placas de beta-amiloide en modelos preclínicos de Alzheimer.

La cardiología se beneficia de la imagen de perfusión mejorada con flurpiridaz, y la endocrinología continúa dependiendo del yodo-131 para las neoplasias malignas de tiroides. La paliación del dolor mediante isótopos con afinidad ósea sigue siendo relevante para los pacientes con metástasis que no toleran la quimioterapia sistémica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Lideran Mientras las Radiofarmacéuticas se Aceleran

Los hospitales y centros oncológicos capturaron el 57,26% de los ingresos en 2024, apoyados por equipos multifuncionales de medicina nuclear. El centro teranóstico de UChicago Medicine ejemplifica la atención integrada que fusiona imagen, planificación y terapia. Las radiofarmacéuticas se expanden más rápido con una CAGR del 20,31%, ya que la fabricación distribuida reduce el tiempo de transporte y la pérdida por radiación. La red de Jubilant Radiopharma ofrece soluciones llave en mano bajo modelos de tarifa única por prueba, facilitando la adopción para los hospitales comunitarios.

Los institutos académicos se asocian con la industria para cerrar las brechas de comercialización, mientras que las clínicas especializadas adoptan protocolos de alta el mismo día, aumentando el rendimiento y apoyando una mayor penetración del mercado de terapéutica en medicina nuclear.

Análisis Geográfico

América del Norte generó el 46,12% de los ingresos en 2024, respaldada por más de 2.000 unidades de PET/CT y un reembolso favorable del CMS que desvincula los isótopos de alto precio. Estados Unidos alberga una base de producción de isótopos en expansión, ya que Novartis invierte más de USD 200 millones en instalaciones nacionales para protegerse de las importaciones. La asociación de imagen con inteligencia artificial de Sutter Health con GE HealthCare democratiza los servicios avanzados en todo California.

Asia Pacífico registra la CAGR más rápida del 22,43%. China autorizó más de 40 radiofármacos y tiene como objetivo 10 millones de procedimientos anuales para 2035, sustentando la demanda local. SHINE Technologies se asocia con Primo Biotech para distribuir lutecio-177 en Taiwán, Japón, Corea del Sur y Singapur, consolidando las cadenas de suministro. Los nuevos complejos de producción de Australia y el sólido apoyo gubernamental crean un centro de exportación regional.

Europa muestra una expansión más estable, respaldada por una sólida I+D y aprobaciones de la EMA, aunque las interrupciones de los reactores exponen fragilidades en el suministro. El proyecto de torio-228 de Orano busca añadir redundancia a las cadenas de isótopos. Oriente Medio y África avanzan lentamente, aunque Israel y Arabia Saudita planean instalaciones basadas en ciclotrones que impulsarán el crecimiento futuro.

Panorama Competitivo

Los líderes del mercado combinan el desarrollo de terapias con el suministro de isótopos para proteger los márgenes y garantizar la continuidad. Novartis se integra verticalmente a través de múltiples reactores en Estados Unidos, reduciendo la dependencia externa. Lantheus superó la marca de USD 1.000 millones en ventas con PYLARIFY, demostrando economías de escala en imagen dirigida. Siemens Healthineers ofrece plataformas teranósticas integrales que abarcan escáneres, software y soluciones terapéuticas.

Los especialistas emergentes se centran en la innovación en radioisótopos. El enfoque de bajo desperdicio y sin reactor de SHINE podría redefinir el mercado de terapéutica en medicina nuclear al reducir el riesgo de producción y la huella ambiental. Actinium Pharmaceuticals se asocia con Memorial Sloan Kettering para extender el programa Actimab-A a nuevas indicaciones. IBA y Jubilant despliegan ciclotrones compactos de próxima generación que localizan la producción de isótopos para PET, acortando los plazos de entrega.

Las oportunidades en espacios no cubiertos persisten en enfermedades neurodegenerativas y cánceres raros. Los diagnósticos complementarios agrupados con agentes terapéuticos permiten regímenes personalizados que mejoran la eficacia y el poder de fijación de precios. Las empresas que unan la seguridad del suministro con la evidencia clínica estarán en posición de capturar la mayor parte del crecimiento futuro del mercado de terapéutica en medicina nuclear.

Líderes de la Industria de Terapéutica en Medicina Nuclear

Bayer AG

Curium Pharma

Lantheus Holdings

Novartis AG

Telix Pharmaceuticals Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Curium finalizó la adquisición de Monrol para aumentar la producción de lutecio-177 y ampliar su presencia en PET.

- Enero de 2025: SHINE Technologies y Primo Biotech se asociaron para distribuir Ilumira en los principales mercados de Asia Pacífico.

- Diciembre de 2024: Eckert & Ziegler inició la producción comercial de actinio-225, ampliando el suministro global de emisores alfa.

- Junio de 2024: Orano Med inauguró la primera instalación industrial de plomo-212 a escala, reforzando los pipelines de terapia alfa.

Alcance del Informe Global del Mercado de Terapéutica en Medicina Nuclear

Según el alcance del informe, la terapéutica en medicina nuclear implica el uso de sustancias radiactivas para tratar enfermedades, principalmente el cáncer. Administra radiación dirigida para destruir células enfermas minimizando el daño al tejido sano. Ejemplos comunes incluyen la terapia con radioyodo para el cáncer de tiroides y los radiofármacos para los tumores neuroendocrinos. Este enfoque ofrece una opción de tratamiento personalizada y eficaz en la medicina moderna.

El mercado de terapéutica en medicina nuclear está segmentado por Tipo (Emisores Alfa, Emisores Beta y Braquiterapia), Modalidad Terapéutica (Radioinmunoterapia, Braquiterapia, Terapia con Radioligandos Dirigidos (RLT) y Terapia de Captura Neutrónica de Boro (BNCT)), Aplicación (Oncología, Cardiología, Endocrinología, Neurología y Paliación del Dolor/Metástasis Ósea) y Usuario Final (Hospitales y Centros Oncológicos, Clínicas Especializadas, Institutos Académicos y de Investigación y Radiofarmacéuticas), y geografía (América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Emisores Alfa | Radio-223 (Ra-223) y Alfadarín |

| Actinio-225 (Ac-225) | |

| Plomo-212 / Bismuto-212 | |

| Otros | |

| 5.1.2 Emisores Beta | Yodo-131 (I-131) |

| Lutecio-177 (Lu-177) | |

| Itrio-90 (Y-90) | |

| Otros | |

| 5.1.3 Braquiterapia | Cesio-131 |

| Yodo-125 | |

| Paladio-103 |

| Terapia con Radioligandos Dirigidos (RLT) |

| Radioinmunoterapia |

| Braquiterapia |

| Terapia de Captura Neutrónica de Boro (BNCT) |

| Oncología |

| Cardiología |

| Endocrinología (Tiroides, Paratiroides) |

| Neurología |

| Paliación del Dolor / Metástasis Ósea |

| Hospitales y Centros Oncológicos |

| Clínicas Especializadas |

| Institutos Académicos y de Investigación |

| Radiofarmacéuticas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Emisores Alfa | Radio-223 (Ra-223) y Alfadarín |

| Actinio-225 (Ac-225) | ||

| Plomo-212 / Bismuto-212 | ||

| Otros | ||

| 5.1.2 Emisores Beta | Yodo-131 (I-131) | |

| Lutecio-177 (Lu-177) | ||

| Itrio-90 (Y-90) | ||

| Otros | ||

| 5.1.3 Braquiterapia | Cesio-131 | |

| Yodo-125 | ||

| Paladio-103 | ||

| Por Modalidad Terapéutica | Terapia con Radioligandos Dirigidos (RLT) | |

| Radioinmunoterapia | ||

| Braquiterapia | ||

| Terapia de Captura Neutrónica de Boro (BNCT) | ||

| Por Aplicación | Oncología | |

| Cardiología | ||

| Endocrinología (Tiroides, Paratiroides) | ||

| Neurología | ||

| Paliación del Dolor / Metástasis Ósea | ||

| Por Usuario Final | Hospitales y Centros Oncológicos | |

| Clínicas Especializadas | ||

| Institutos Académicos y de Investigación | ||

| Radiofarmacéuticas | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado?

El mercado está valorado en USD 4.330 millones en 2025.

¿A qué velocidad se espera que crezca el mercado de terapéutica en medicina nuclear?

Se proyecta que se expanda a una CAGR del 19,78%, alcanzando los USD 10.670 millones en 2030.

¿Qué segmento tiene la mayor participación del mercado de terapéutica en medicina nuclear?

Los emisores beta dominan con el 67,58% de participación, liderados por las aplicaciones de lutecio-177.

¿Qué región crecerá más rápido hasta 2030?

Asia Pacífico muestra la CAGR más alta del 22,43% debido a la expansión de la infraestructura y al aumento de los volúmenes de procedimientos.

¿Por qué están ganando terreno los emisores alfa?

Administran radiación de mayor energía en trayectorias más cortas, mejorando el control tumoral y reduciendo el daño colateral, y las cadenas de suministro comerciales para el actinio-225 y el plomo-212 ya están en funcionamiento.

Última actualización de la página el: