Tamaño y Participación del Mercado de Dispositivos Dentales en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

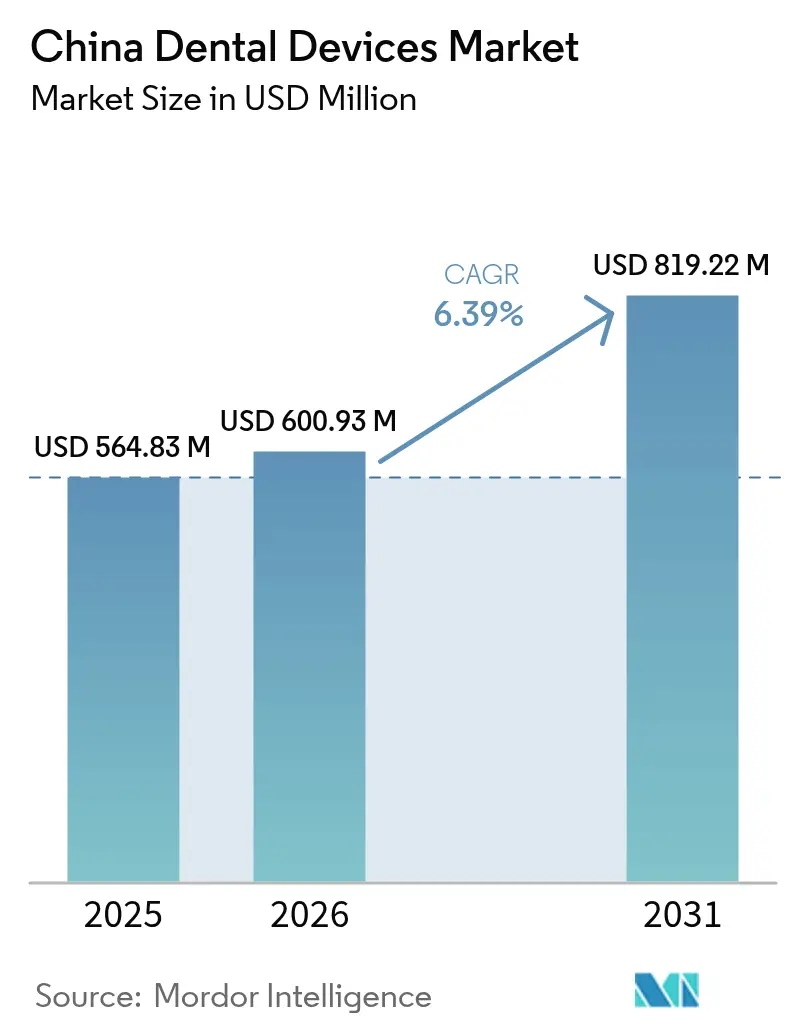

| Tamaño del mercado en el año base (2025) | 564.83 Millones de dólares |

| Tamaño del Mercado (2026) | 600.93 Millones de dólares |

| Tamaño del Mercado (2031) | 819.22 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.39% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Dentales en China por Mordor Intelligence

El tamaño del mercado de dispositivos dentales en China fue valorado en USD 564,83 millones en 2025 y se estima que crecerá desde USD 600,93 millones en 2026 hasta alcanzar USD 819,22 millones en 2031, a una CAGR del 6,39% durante el período de pronóstico (2026-2031). El sólido apoyo de políticas públicas, una clase media en rápido crecimiento y la creciente penetración de los flujos de trabajo digitales están orientando el sector hacia procedimientos de mayor valor. La adquisición basada en volumen de implantes, los objetivos preventivos de China Saludable 2030 y el creciente poder de las organizaciones de servicios dentales (DSO) están reformando los precios, el acceso de los pacientes y las normas de adquisición. Los fabricantes nacionales están aprovechando estos cambios para ganar participación en las ciudades de segundo y tercer nivel, mientras que las marcas globales defienden nichos premium mediante el liderazgo tecnológico. Los equipos avanzados de diagnóstico por imagen y los equipos CAD/CAM de sillón se están difundiendo rápidamente en los centros urbanos, y la terapia con alineadores transparentes se está convirtiendo en la opción ortodóntica predeterminada para los pacientes millennials impulsados por la estética en las redes sociales.

Conclusiones Clave del Informe

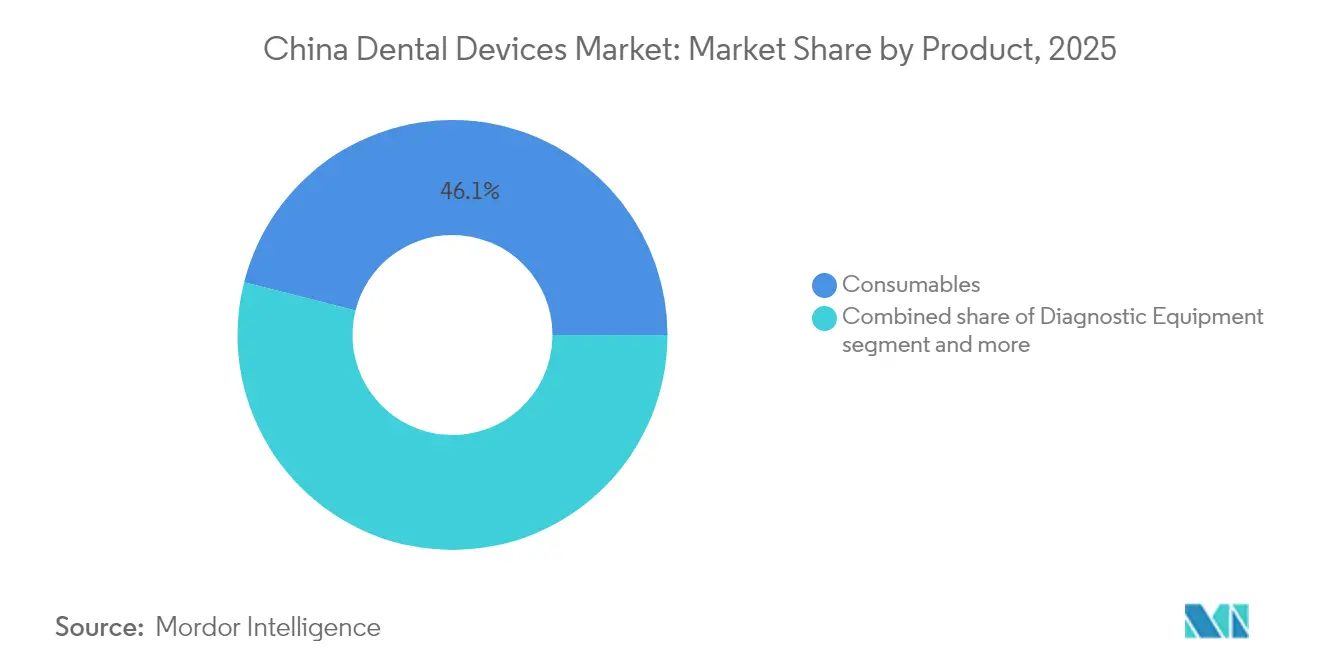

- Por producto, los consumibles dentales representaron el 46,06% de la participación del mercado de dispositivos dentales en China en 2025.

- Por tratamiento, la prostodoncia lideró con el 31,20% de los ingresos en 2025, mientras que se prevé que la ortodoncia registre la CAGR más rápida del 6,71% hasta 2031.

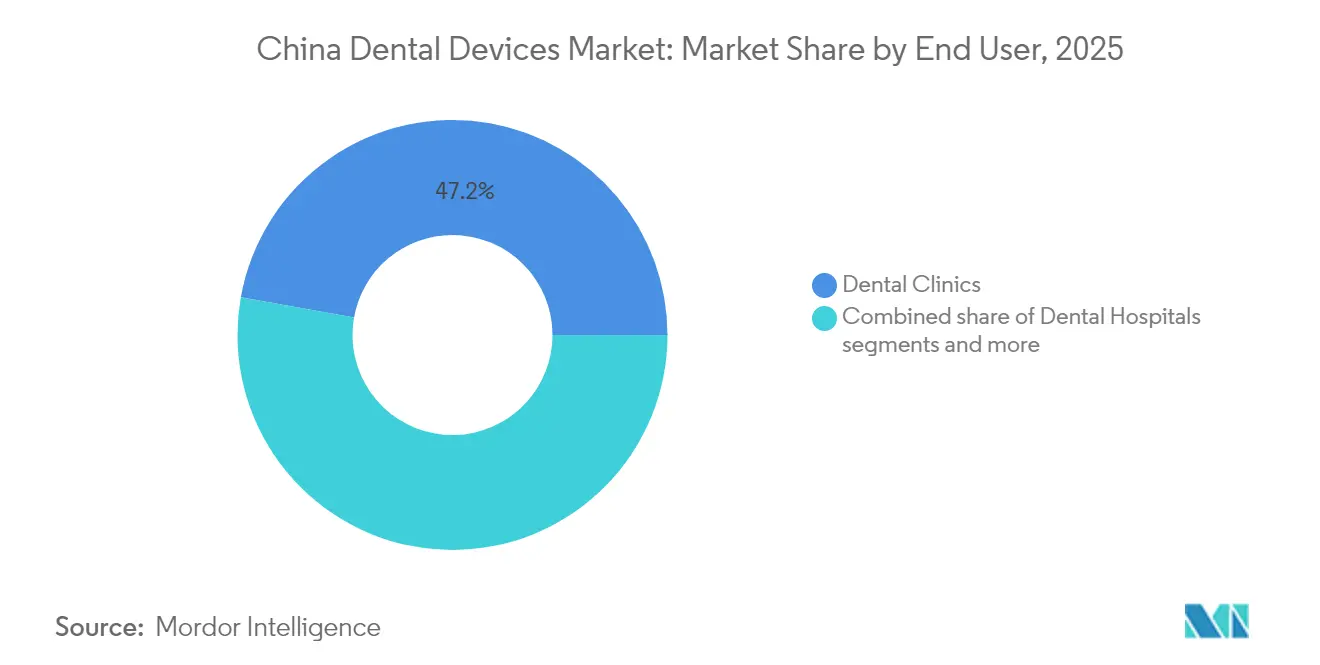

- Por usuario final, las clínicas dentales representaron el 47,20% del tamaño del mercado de dispositivos dentales en China en 2025 y avanzan a una CAGR del 3,05% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Dentales en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Flujos de Trabajo de Odontología Digital en las Ciudades de Primer Nivel de China | +1.2% | Ciudades de primer nivel (Pekín, Shanghái, Guangzhou, Shenzhen) | Mediano plazo |

| Ampliación de la Cobertura de Implantología en el Programa Piloto del Seguro Médico Nacional de China | +0.9% | Nacional, con ganancias tempranas en las provincias piloto | Largo plazo |

| Auge de las Organizaciones de Servicios Dentales (DSO) que Aceleran la Adquisición Masiva de Equipos | +0.8% | Centros urbanos a nivel nacional | Mediano plazo |

| Envejecimiento de la Población que Impulsa la Demanda de Prostodoncia e Implantes en las Provincias Costeras | +1.5% | Provincias costeras (Jiangsu, Zhejiang, Fujian, Guangdong) | Largo plazo |

| Conciencia Estética entre los Millennials que Impulsa la Demanda de Alineadores Transparentes | +0.7% | Centros urbanos a nivel nacional | Mediano plazo |

| Los Objetivos de "China Saludable 2030" del Gobierno que Apoyan las Inversiones en Equipos Preventivos | +1.1% | Nacional, con énfasis en regiones desatendidas | Largo plazo |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Flujos de Trabajo de Odontología Digital en las Ciudades de Primer Nivel de China

Las clínicas de Pekín, Shanghái, Guangzhou y Shenzhen están pasando de las impresiones analógicas al escaneo intraoral completamente digital y a la fabricación CAD/CAM, reduciendo el tiempo de planificación del tratamiento en un 60% y elevando las tasas de aceptación de casos en un 32%[1]Fuente: Instituto de Odontología Digital, "Aspectos Destacados de IDS 2025 – Los Últimos Lanzamientos en Odontología Digital," instituteofdigitaldentistry.com . La integración en la nube de los dispositivos de sillón permite a los profesionales codiseñar restauraciones con los laboratorios en tiempo real, comprimiendo los plazos de entrega de días a horas. La intensidad competitiva se está desplazando hacia los ecosistemas de software, inclinando la ventaja hacia los proveedores capaces de agrupar escáneres, fresadoras y módulos de diseño con inteligencia artificial como una única suscripción. Los primeros adoptantes de tecnología en estas ciudades influyen en los patrones de derivación a nivel nacional, acelerando la difusión de herramientas digitales en los mercados de segundo nivel y sustentando la demanda a largo plazo en el mercado de dispositivos dentales en China.

Ampliación de la Cobertura de Implantología en el Programa Piloto del Seguro Médico Nacional de China

La primera licitación nacional de implantes dentales redujo los precios medios hospitalarios en un 55%, con un objetivo de 2,25 millones de conjuntos y un ahorro estimado para los pacientes de CNY 4.000 millones anuales. Los implantes, antes limitados a las élites que pagaban de su bolsillo, son ahora asequibles para un segmento más amplio de ingresos medios, ampliando el grupo de pacientes potenciales en un 30% hasta 2030. Los hospitales capaces de garantizar volúmenes de licitación se benefician de subsidios centrales, mientras que los fabricantes con capacidad local escalable ganan participación. A medida que los programas piloto provinciales convergen en un calendario de reembolso permanente, el mercado de dispositivos dentales en China experimenta un cambio estructural: los artículos de valor aumentan bruscamente en volumen unitario, mientras que los sistemas premium defienden su posicionamiento de nicho mediante tecnologías de superficie diferenciadas.

Envejecimiento de la Población que Impulsa la Demanda de Prostodoncia e Implantes en las Provincias Costeras

La población china de 60 años o más supera los 280 millones, y las provincias costeras como Jiangsu y Guangdong albergan mayores ingresos disponibles y una mayor conciencia sobre el cuidado dental [2]Fuente: Frontiers in Public Health, "Problemas de Salud Bucal de la Población con Discapacidad: Una Preocupación Creciente en China," frontiersin.org . La morbilidad por pérdida de dientes impulsa la adopción de coronas, puentes y dentaduras removibles; las dentaduras parciales restauran aproximadamente el 50% de la eficiencia masticatoria natural, proporcionando incentivos funcionales claros. Persisten las disparidades urbano-rurales —el uso de dentaduras en zonas urbanas alcanza el 67,05%, frente al 51,12% en zonas rurales—, aunque los programas de alcance regional y las clínicas móviles están reduciendo la brecha. El viento de cola demográfico sustenta un crecimiento unitario sostenido en consumibles y equipos de prostodoncia dentro del mercado de dispositivos dentales en China.

Conciencia Estética entre los Millennials que Impulsa la Demanda de Alineadores Transparentes

Los consumidores orientados a la imagen de entre 25 y 40 años, concentrados en ciudades de primer y segundo nivel, valoran las opciones ortodónticas discretas. Las aplicaciones para teléfonos inteligentes muestran sonrisas virtuales del resultado final, impulsando las referencias entre pares. Los proveedores de alineadores transparentes aprovechan las plataformas de comercio social, permitiendo la reserva de citas con un solo clic. Dado que la terapia con alineadores requiere la producción iterativa de bandejas, genera ingresos recurrentes para los proveedores de impresoras 3D y láminas termoplásticas, profundizando la fidelización del ecosistema para la industria de dispositivos dentales de China. La creciente conciencia de los consumidores sobre la odontología preventiva y la higiene también está contribuyendo al crecimiento del mercado de Cuidado Oral de China, especialmente entre los millennials urbanos que adoptan productos premium de salud bucal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presiones de Precios de las Organizaciones de Compras Grupales sobre Equipos de Alta Gama | -0.7% | Nacional, más pronunciado en hospitales públicos | Corto plazo |

| Escasez de Radiólogos Orales Capacitados que Limita la Adopción de Diagnóstico por Imagen en Ciudades de Nivel Inferior | -0.8% | Ciudades de tercer y cuarto nivel, zonas rurales | Mediano plazo |

| Dependencia Persistente de Importaciones para Materiales CAD/CAM de Alta Precisión | -0.5% | Nacional, con especial incidencia en los segmentos premium | Mediano plazo |

| Retrasos Regulatorios en la Aprobación de la NMPA para Nuevos Implantes Dentales de Clase III | -0.6% | Nacional | Corto plazo |

| Fuente: Mordor Intelligence | |||

Presiones de Precios de las Organizaciones de Compras Grupales sobre Equipos de Alta Gama

Tras la licitación de implantes, los consorcios hospitalarios están extendiendo la adquisición agrupada a equipos de tomografía computarizada de haz cónico (CBCT) y unidades de fresado de sillón, comprimiendo los precios de venta medios hasta en un 35%. Los fabricantes responden con carteras escalonadas, eliminando características no esenciales para alcanzar los precios objetivo. La política favorece a los productores nacionales con estructuras de costos más eficientes, erosionando la participación premium de las multinacionales y moderando la expansión general de los ingresos dentro del mercado de dispositivos dentales en China.

Escasez de Radiólogos Orales Capacitados que Limita la Adopción de Diagnóstico por Imagen en Ciudades de Nivel Inferior

La proporción dentista-población en China es de 1:7.768, y los especialistas en radiología oral cualificados se concentran en las megaciudades. Los centros de nivel inferior frecuentemente subcontratan las lecturas de CBCT o prescinden por completo del diagnóstico por imagen avanzado. Los proveedores están integrando módulos de interpretación asistida por inteligencia artificial que señalan anomalías, reduciendo los umbrales de habilidad del usuario. Sin embargo, hasta que se cierren las brechas en la fuerza laboral, la penetración del diagnóstico por imagen fuera de los núcleos metropolitanos quedará rezagada respecto al mercado de dispositivos dentales en China en su conjunto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Consumibles Dominan el Mercado pero el Diagnóstico Digital Acelera

Los consumibles dentales representaron el 46,06% de los ingresos en 2025, sustentados por implantes, coronas y biomateriales de alto volumen. La licitación nacional de implantes redujo los costos de bolsillo de los pacientes, ampliando la penetración de coronas atornilladas en los hospitales de condado. Se proyecta que los consumibles se expandan a una CAGR del 3,08%, manteniendo la mayor proporción del tamaño del mercado de dispositivos dentales en China hasta 2031. Los equipos de diagnóstico, aunque de menor valor, están destinados al ascenso proporcional más rápido a medida que las herramientas de inteligencia artificial elevan la productividad del sillón y permiten intervenciones preventivas alineadas con los objetivos de China Saludable 2030. El software de detección de caries guiado por inteligencia artificial demostró una precisión del 93,40% en clínicas chinas, ilustrando su preparación para una implementación a gran escala.

Los escáneres intraorales conectados a la nube acortan los flujos de trabajo de impresión y se complementan con fresadoras de sillón, fomentando la venta adicional de bloques de cerámica híbrida. Los equipos terapéuticos, en particular los sistemas CAD/CAM, encuentran una adopción temprana en consultorios de alto tráfico donde la odontología en el mismo día aumenta la satisfacción del paciente. Los «otros dispositivos», incluidos los pulidores de aire y los motores quirúrgicos, crecen de manera constante a medida que la base instalada de clínicas privadas supera las 120.000 a nivel nacional. La interacción entre estos segmentos fortalece la fidelización del ecosistema, reforzando los flujos de ingresos de múltiples líneas dentro del mercado de dispositivos dentales en China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tratamiento: La Prostodoncia Domina en Medio de un Auge Ortodóntico

Los procedimientos prostodónticos representaron el 31,20% de las ventas de 2025, reflejando la alta incidencia de edentulismo entre los adultos mayores. El uso de dentaduras en ancianos urbanos del 67,05% subraya la demanda latente en los grupos rurales, señalando un margen de crecimiento para los programas de alcance y las unidades protésicas portátiles. Simultáneamente, la ortodoncia es el segmento de tratamiento de más rápido crecimiento, con una CAGR proyectada del 6,71% a medida que las marcas de alineadores transparentes aprovechan el marketing de influencers y los portales de teleconsulta. Las terapias endodónticas y periodontales mantienen ganancias de un solo dígito medio, apoyadas por la aprobación de una membrana de colágeno biorreabsorbible que mejora la cicatrización de los defectos periodontales. En conjunto, estas modalidades diversifican los flujos de ingresos y profundizan la complejidad de los procedimientos dentro del mercado de dispositivos dentales en China.

Por Usuario Final: Las Clínicas Dominan a Medida que los Pacientes Adoptan la Odontología de Estilo Minorista

Las clínicas dentales privadas aseguraron el 47,20% del valor de 2025 y se mantienen en una trayectoria de CAGR del 3,05%, impulsadas por la demanda de los consumidores de un servicio personalizado y precios transparentes. Los operadores de cadenas estandarizan la decoración, la tecnología de la información y las adquisiciones, refinando la experiencia del paciente y logrando economías de escala. Los hospitales, si bien mantienen una gran base instalada de equipos, pierden terreno en las categorías estéticas y preventivas a medida que persisten los retrasos en las citas. Los institutos académicos y de investigación, aunque de nicho, dan forma a la transferencia de tecnología; las asociaciones con proveedores de equipos aceleran la validación de herramientas de apoyo a la decisión con inteligencia artificial, sembrando la demanda futura. En conjunto, estos canales crean vías de acceso de múltiples niveles que amplían el mercado de dispositivos dentales en China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las ciudades de primer nivel son centros que impulsan la adopción temprana de coronas de circonio impresas en 3D y suites de planificación de tratamiento habilitadas por inteligencia artificial. Las provincias costeras —Jiangsu, Zhejiang, Fujian, Guangdong— representan el segundo bloque más grande, sustentado por poblaciones prósperas y envejecidas y sólidos clústeres manufactureros. Aquí, los volúmenes de prostodoncia e implantes superan los promedios nacionales, y las DSO quedan solo marginalmente por detrás de las métricas de las ciudades de primer nivel en penetración digital.

Las provincias occidentales y centrales exhiben menores densidades de equipos pero una mayor necesidad insatisfecha. Una encuesta de 2025 mostró una prevalencia de caries del 89,55% entre los niños tibetanos en Gannan, destacando oportunidades para autobuses dentales móviles y sistemas de rayos X portátiles. Los gobiernos provinciales asignan fondos de China Saludable 2030 a programas de selladores escolares, generando pedidos de lámparas de fotopolimerización LED de mano y compresores compactos. Las zonas rurales se enfrentan a escasez de mano de obra; las proporciones de dentistas están por debajo de los estándares de la Organización Mundial de la Salud, lo que limita la adopción de diagnóstico por imagen avanzado, aunque los programas piloto de teleradiología prometen ganancias incrementales.

El dividendo de la economía digital es desigual: las provincias orientales cosechan un mayor rendimiento en telesalud, mientras que las regiones centrales y occidentales enfrentan una cobertura de banda ancha limitada, lo que frena la adopción de escáneres basados en la nube. Cerrar estas brechas requiere modelos de ventas híbridos —directos en las regiones metropolitanas, a través de distribuidores en otros lugares— y subsidios gubernamentales específicos. En general, la heterogeneidad geográfica sustenta un camino de expansión escalonado para el mercado de dispositivos dentales en China.

Panorama Competitivo

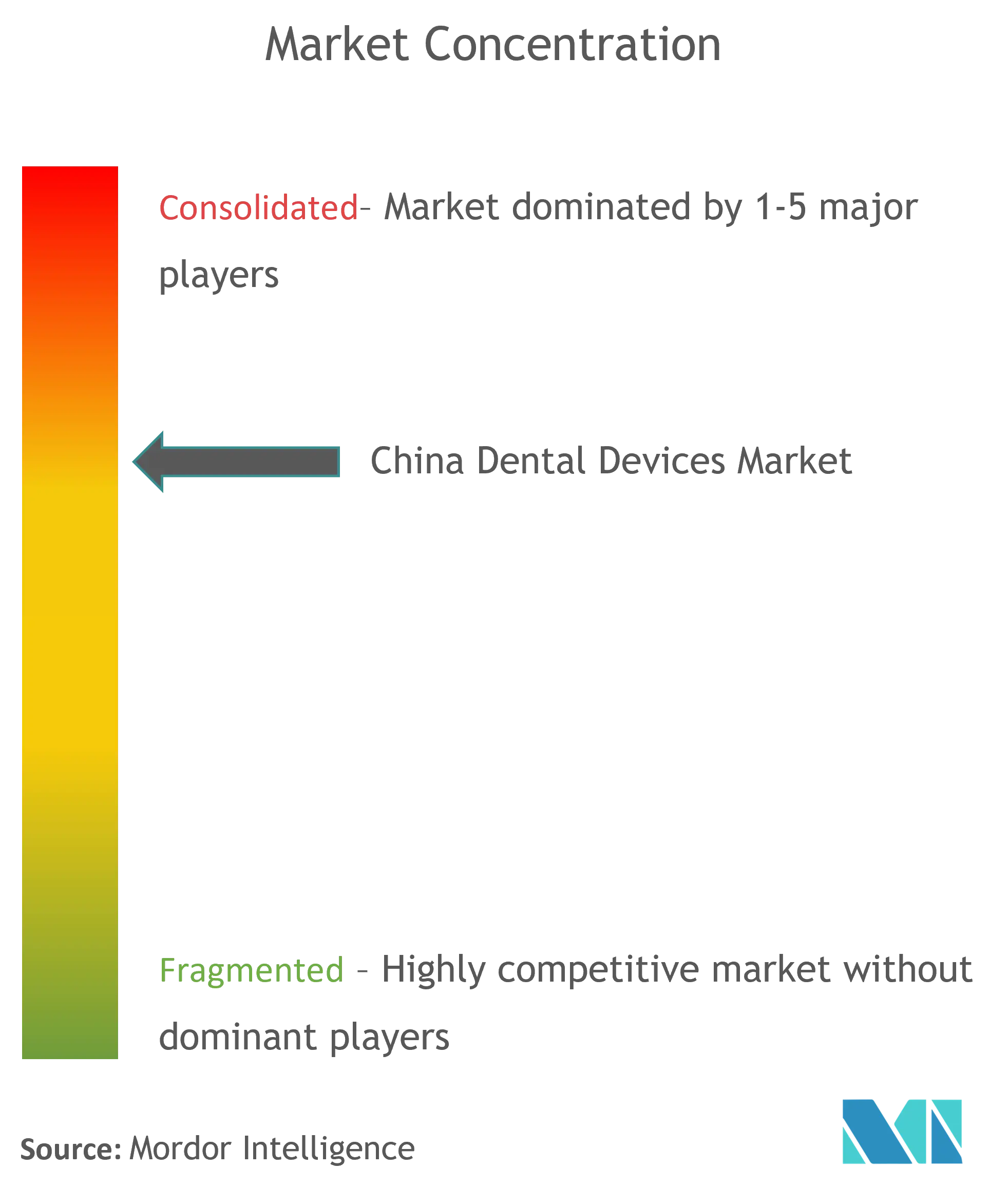

El mercado está fragmentado, con competidores nacionales que erosionan la participación de los líderes multinacionales en los segmentos sensibles al precio. China Dental Valley, que alberga 143 empresas de cuidado bucal y registró una producción de CNY 4.000 millones en 2024, actúa como un centro de innovación y abastecimiento, creando externalidades de escala para las marcas chinas. Los fabricantes locales agrupan implantes, escáneres digitales y software de gestión de consultorios a precios agresivos, ganando terreno en las licitaciones provinciales.

Los actores internacionales establecidos defienden sus enclaves premium mediante investigación y desarrollo y confianza de marca. Straumann previó la demanda china como un motor clave de crecimiento en 2025, destacando la resiliencia a pesar de las presiones de precios. Dentsply Sirona pivotó hacia actualizaciones nativas en la nube para su plataforma Primescan, adaptando los módulos de software a los flujos de trabajo chinos. Los movimientos estratégicos incluyen empresas conjuntas con distribuidores locales, localización del ensamblaje de unidades de fresado y entrenamiento de algoritmos de inteligencia artificial con conjuntos de datos chinos.

Las DSO emergen como actores clave, negociando acuerdos de suministro nacionales a cambio de visibilidad de partidas y perspectivas de datos. Los proveedores que ofrecen soluciones digitales integrales disfrutan de acceso preferencial. Mientras tanto, las empresas emergentes centradas en el diagnóstico por inteligencia artificial atraen capital de riesgo, anticipando la orientación de la NMPA sobre dispositivos de inteligencia artificial. La intensidad competitiva está destinada a aumentar a medida que se agilicen las aprobaciones de implantes de clase III y la localización de materiales reduzca las brechas de costos, impulsando un mercado de dispositivos dentales en China vibrante y adaptable.

Líderes de la Industria de Dispositivos Dentales en China

3M

Dentsply Sirona

Straumann Group

Carestream Health

Biolase Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: China Dental Valley confirmó 143 empresas residentes que generan casi CNY 4.000 millones de producción

- Febrero de 2025: Straumann proyectó que la demanda china sustentará su expansión en 2025

Alcance del Informe del Mercado de Dispositivos Dentales en China

Según el alcance del informe, los dispositivos dentales son herramientas utilizadas por los profesionales dentales para proporcionar tratamiento dental. Incluyen herramientas para examinar, manipular, tratar, restaurar y extraer dientes y las estructuras orales circundantes. Los instrumentos estándar son los instrumentos utilizados para examinar, restaurar y extraer dientes y manipular tejidos. El Mercado de Dispositivos Dentales en China está segmentado por Producto (Equipos Generales y de Diagnóstico (Láseres Dentales (Láseres de Tejidos Blandos y Láseres de Todos los Tejidos)), Equipos de Radiología, Sillón Dental y Equipos, Otros Equipos Generales de Diagnóstico)), Consumibles Dentales (Biomateriales Dentales, Implantes Dentales, Coronas y Puentes, Otros Consumibles Dentales), y Otros Dispositivos Dentales)) y Otros Dispositivos Dentales), Tratamiento (Ortodoncia, Endodoncia, Periodoncia y Prostodoncia), y Usuario Final (Hospitales, Clínicas y Otros Usuarios Finales). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Equipos de Diagnóstico | Láser Dental | Láseres de Tejidos Blandos |

| Láseres de Tejidos Duros | ||

| Equipos de Radiología | Equipos de Radiología Extraoral | |

| Equipos de Radiología Intraoral | ||

| Sillón Dental y Equipos | ||

| Equipos Terapéuticos | Piezas de Mano Dentales | |

| Sistemas Electroquirúrgicos | ||

| Sistemas CAD/CAM | ||

| Equipos de Fresado | ||

| Máquina de Fundición | ||

| Otros Equipos Terapéuticos | ||

| Consumibles Dentales | Biomaterial Dental | |

| Implantes Dentales | ||

| Coronas y Puentes | ||

| Otros Consumibles Dentales | ||

| Otros Dispositivos Dentales | ||

| Ortodoncia |

| Endodoncia |

| Periodoncia |

| Prostodoncia |

| Hospitales Dentales |

| Clínicas Dentales |

| Institutos Académicos y de Investigación |

| Por Producto | Equipos de Diagnóstico | Láser Dental | Láseres de Tejidos Blandos |

| Láseres de Tejidos Duros | |||

| Equipos de Radiología | Equipos de Radiología Extraoral | ||

| Equipos de Radiología Intraoral | |||

| Sillón Dental y Equipos | |||

| Equipos Terapéuticos | Piezas de Mano Dentales | ||

| Sistemas Electroquirúrgicos | |||

| Sistemas CAD/CAM | |||

| Equipos de Fresado | |||

| Máquina de Fundición | |||

| Otros Equipos Terapéuticos | |||

| Consumibles Dentales | Biomaterial Dental | ||

| Implantes Dentales | |||

| Coronas y Puentes | |||

| Otros Consumibles Dentales | |||

| Otros Dispositivos Dentales | |||

| Por Tratamiento | Ortodoncia | ||

| Endodoncia | |||

| Periodoncia | |||

| Prostodoncia | |||

| Por Usuario Final | Hospitales Dentales | ||

| Clínicas Dentales | |||

| Institutos Académicos y de Investigación | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos dentales en China?

El tamaño del mercado de dispositivos dentales en China es de USD 600,93 millones en 2026, con una previsión de alcanzar USD 819,22 millones en 2031.

¿Qué segmento de producto lidera el mercado de dispositivos dentales en China?

Los consumibles dentales, incluidos implantes y coronas, representan el 46,06% de los ingresos, convirtiéndolos en la mayor categoría de productos.

¿Qué tan rápido está creciendo la ortodoncia en China?

Se proyecta que el segmento de ortodoncia, impulsado por los alineadores transparentes, registre una CAGR del 6,71% entre 2026 y 2031.

¿Por qué son importantes las DSO en el sector dental de China?

Las DSO consolidan las compras y estandarizan las operaciones, permitiendo descuentos en equipos del 15-25% y acelerando la adopción de flujos de trabajo digitales.

Última actualización de la página el: