Tamaño y Participación del Mercado de Metástasis Ósea

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

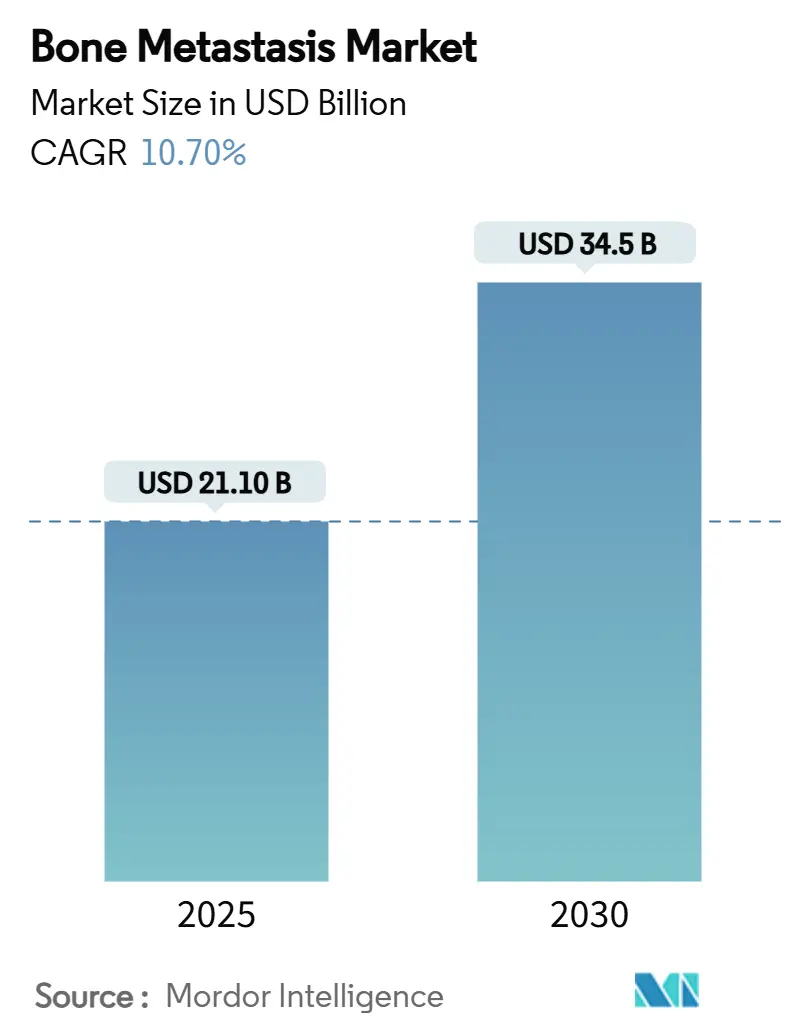

| Tamaño del Mercado (2025) | 21.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 34.5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Metástasis Ósea por Mordor Intelligence

El tamaño del mercado de metástasis ósea alcanzó los USD 21,1 mil millones en 2025 y se proyecta que aumente a USD 34,5 mil millones para 2030, lo que se traduce en una CAGR del 10,7%. El crecimiento está anclado en el aumento de la incidencia del cáncer, las aprobaciones más amplias de radiofármacos y los movimientos de los pagadores hacia la atención oncológica basada en valor que recompensa la prevención de eventos relacionados con el esqueleto. Aproximadamente el 70% de los pacientes con cáncer de mama y próstata avanzado desarrollan lesiones esqueléticas, lo que crea un amplio grupo de pacientes potenciales. Los agentes modificadores óseos preventivos ganan terreno porque los datos europeos muestran que tratar un solo evento relacionado con el esqueleto puede costar USD 65.000 por paciente. Mientras tanto, los fabricantes están ampliando la capacidad de radiofármacos emisores de partículas alfa en respuesta a la sólida demanda. La imagenología habilitada por IA está impulsando la detección en etapas más tempranas del curso de la enfermedad, ampliando el embudo para una intervención oportuna.

Conclusiones Clave del Informe

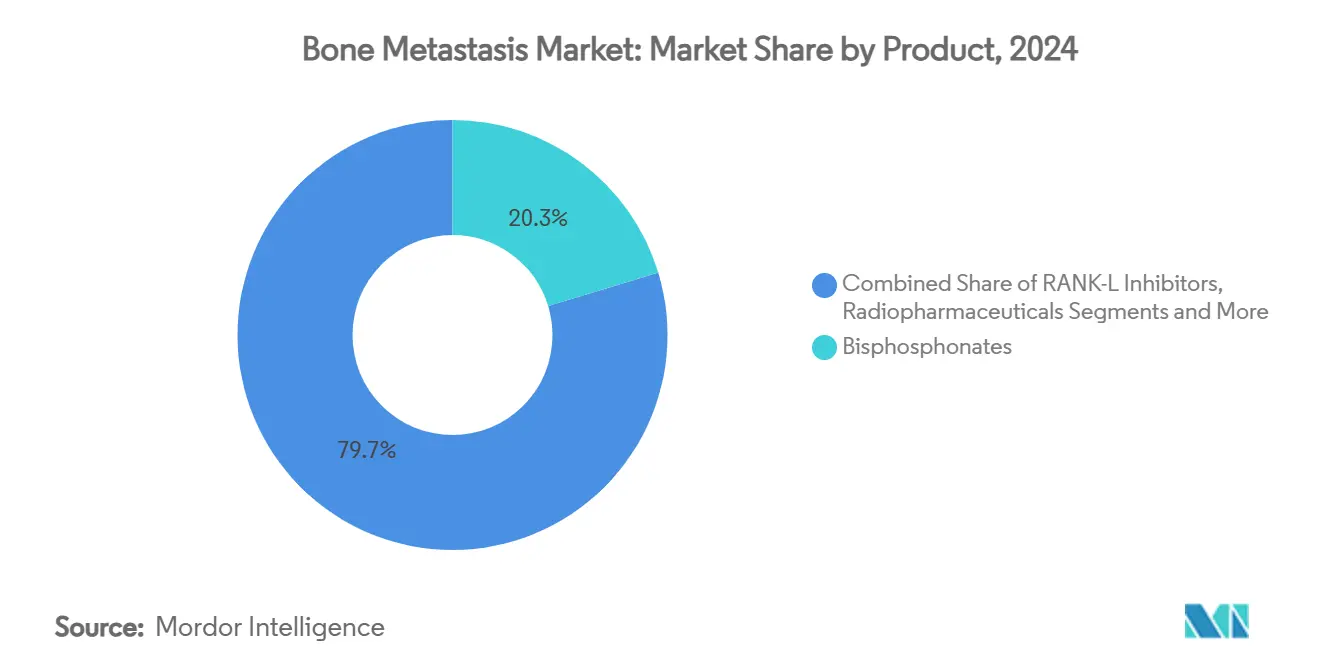

- Por tipo de terapia, los bisfosfonatos lideraron con una participación del 20,3% en el mercado de metástasis ósea en 2024, mientras que se prevé que los radiofármacos avancen a una CAGR del 13,6% hasta 2030.

- Por tipo de cáncer, el cáncer de mama representó el 17,7% del tamaño del mercado de metástasis ósea en 2024; se proyecta que el cáncer de pulmón crezca más rápido con una CAGR del 11,4% hasta 2030.

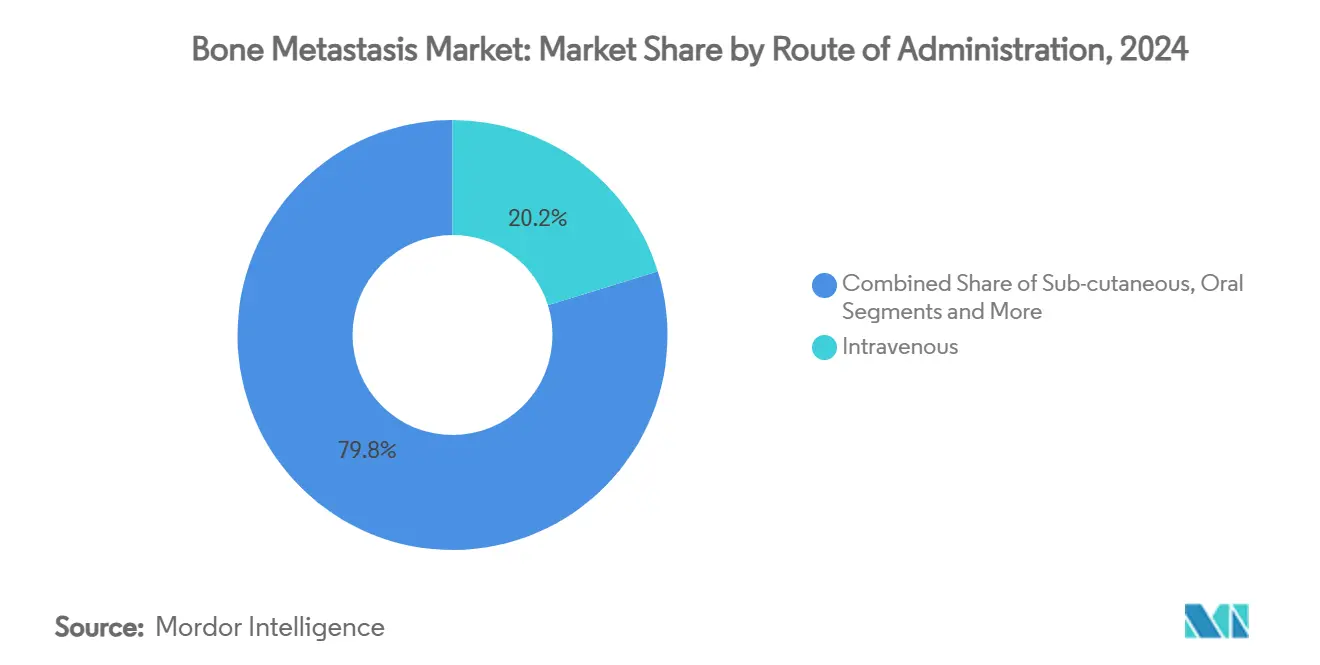

- Por vía de administración, la administración intravenosa capturó una participación de ingresos del 20,2% en 2024; las formulaciones subcutáneas se están expandiendo a una CAGR del 9,3% hasta 2030.

- Por usuario final, los hospitales mantuvieron el 20,8% del tamaño del mercado de metástasis ósea en 2024, mientras que los centros quirúrgicos ambulatorios están proyectados para registrar una CAGR del 8,6% hasta 2030.

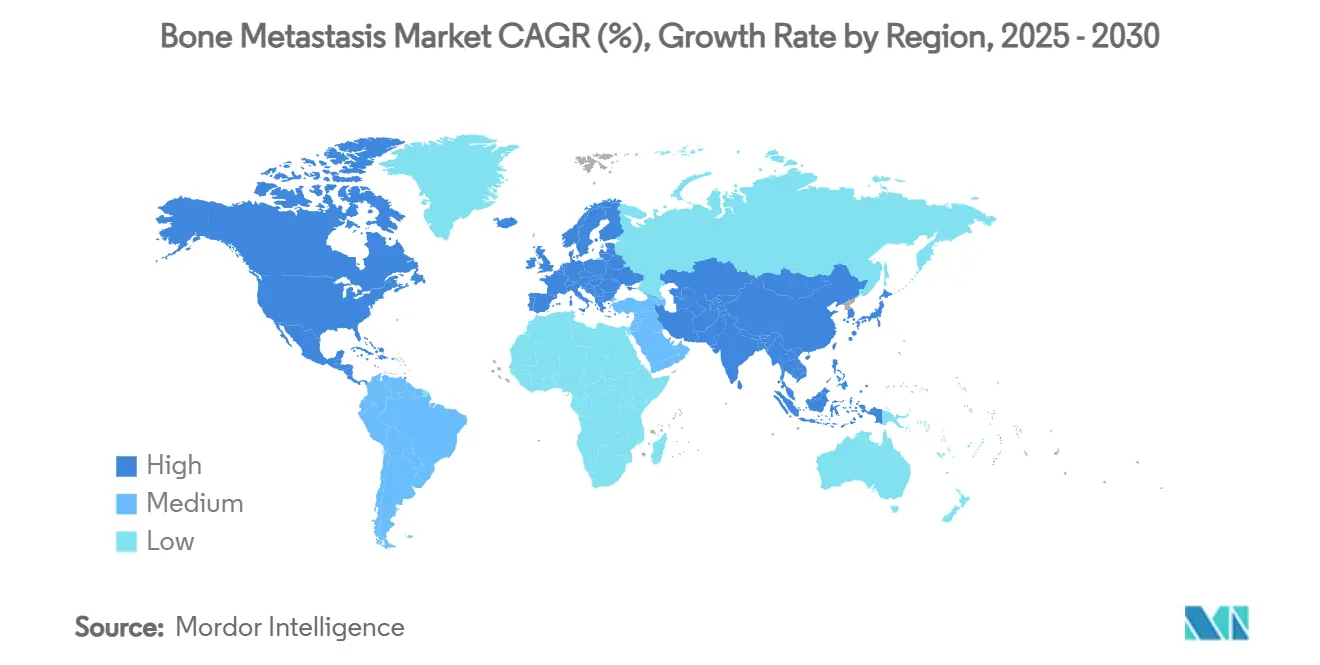

- Por geografía, América del Norte mantuvo una participación del 19,9% en el mercado de metástasis ósea en 2024; Asia Pacífico está posicionada para crecer a una CAGR del 9,9% hasta 2030.

Tendencias e Información del Mercado Global de Metástasis Ósea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de cánceres primarios | +2.80% | Global; mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción creciente de agentes modificadores óseos dirigidos | +2.10% | América del Norte y UE; en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia la atención oncológica basada en valor | +1.90% | Principalmente América del Norte; la UE seguirá | Mediano plazo (2-4 años) |

| Expansión de las aprobaciones de radiofármacos | +2.40% | Global; liderazgo regulatorio en EE. UU. y UE | Corto plazo (≤ 2 años) |

| Análisis de imágenes impulsado por IA | +1.20% | América del Norte y UE inicialmente; Asia Pacífico escalando rápidamente | Largo plazo (≥ 4 años) |

| Surgimiento de emisores alfa teranósticos | +1.80% | Global; fabricación centrada en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Cánceres Primarios

Las metástasis óseas se presentan en hasta el 70% de los cánceres de mama y próstata metastásicos y en el 17% de los casos avanzados de melanoma, lo que sustenta una demanda duradera en el mercado de metástasis ósea. El envejecimiento demográfico en América del Norte y Europa amplifica esta carga, mientras que la vigilancia en Pekín mostró que la diseminación ósea del cáncer de próstata aumentó un 57% entre 2011 y 2014. Las tasas más altas de metástasis de novo en partes de Oriente Medio destacan las necesidades no satisfechas, impulsando el interés en la imagenología de detección temprana que desplaza la atención hacia etapas más tempranas.[1]Equipo de Investigación de BMJ Open, "Tendencias de metástasis ósea del cáncer de próstata en Pekín," bmjopen.bmj.com

Adopción Creciente de Agentes Modificadores Óseos Dirigidos

Los biosimilares de denosumab obtuvieron aprobaciones simultáneas en EE. UU. y la UE en 2024, intensificando la competencia dentro de un subsegmento de USD 5 mil millones. Los estudios de economía de la salud en Europa Central confirman perfiles favorables de años de vida ajustados por calidad a pesar del mayor gasto en farmacia. Los protocolos de mieloma múltiple ahora favorecen agentes con menor riesgo de osteonecrosis, impulsando la adopción de biológicos de próxima generación y reforzando el crecimiento del mercado de metástasis ósea.

Cambio Hacia la Atención Oncológica Basada en Valor y Pagos Agrupados

El Modelo de Oncología Radioterápica de Medicare agrupa los pagos a nivel de episodio, alentando a los proveedores a prevenir costosos eventos esqueléticos. Los hallazgos multicéntricos de la UE informan que el número promedio de estancias hospitalarias superó los 8 días después de dichos eventos, subrayando el imperativo fiscal de la profilaxis. Se espera que la inclusión en 2025 de la enfermedad ósea-artritis como condición crónica central dentro de los programas de gestión de terapia medicamentosa de Medicare aumente la adherencia, apoyando la expansión a largo plazo del mercado de metástasis ósea.[2]Centros de Servicios de Medicare y Medicaid, "Hoja Informativa del Modelo de Oncología Radioterápica," cms.gov

Expansión de las Aprobaciones de Radiofármacos

Candidatos emisores de partículas alfa como el 212Pb y ZetaMet avanzaron en ensayos de etapa temprana en 2024-2025, mientras que la aprobación de SKB107 por parte de China señaló una adopción geográfica más amplia. La terapia con Actinio-225 PSMA logró respuestas PSA50 del 65% en cáncer de próstata resistente, demostrando un potencial modificador de la enfermedad que acelera la trayectoria del mercado de metástasis ósea. Las inversiones que superan los USD 200 millones por parte de líderes de la industria apuntan a escalar la producción de isótopos para aliviar las restricciones de suministro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los biológicos y radiofármacos | -2.30% | Global; pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Diagnóstico tardío en entornos con recursos limitados | -1.80% | África Subsahariana, partes de Asia Pacífico, América Latina | Largo plazo (≥ 4 años) |

| Límites de reembolso para eventos esqueléticos | -1.40% | América del Norte y UE; influyen en los aseguradores privados | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de radioisótopos | -1.10% | Global; agudo donde domina la producción centralizada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Biológicos y las Terapias con Radiofármacos

Los precios de alrededor de USD 3.400 por inyección de Xgeva restringen la adopción en mercados de pago directo, y los conjuntos de datos chinos muestran que los medicamentos consumen la mitad de los presupuestos anuales para cáncer de próstata metastásico. Los radiofármacos añaden costos generales de logística derivados del cumplimiento de la seguridad radiológica, elevando los costos terapéuticos totales. Los biosimilares pueden suavizar los precios de lista hasta en un 30% una vez que se superen los obstáculos litigiosos, pero la asequibilidad a corto plazo sigue siendo un obstáculo para la difusión del mercado de metástasis ósea.

Diagnóstico Tardío en Entornos con Recursos Limitados

El tiempo medio hasta la atención especializada supera los 8 meses en varias series africanas, por lo que los pacientes se presentan con un compromiso esquelético extenso que disminuye la efectividad de la terapia. El aumento de las cirugías de metástasis espinales en Tailandia subraya cómo la presentación tardía inclina la práctica hacia intervenciones invasivas en lugar de la prevención farmacológica. La teleoncología y la imagenología en el punto de atención están surgiendo para cerrar las brechas de acceso y abrir poblaciones desatendidas al mercado de metástasis ósea.[3]Revista de la Sociedad Coreana de Neurocirugía, "Tendencias en cirugía de metástasis espinales," jkns.or.kr

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: Aceleración de los Radiofármacos

Se prevé que los radiofármacos registren una CAGR del 13,6% hasta 2030, la más rápida dentro del mercado de metástasis ósea, porque ofrecen actividad tumoricida y paliación de forma simultánea. Los bisfosfonatos conservaron la mayor participación del 20,3% del tamaño del mercado de metástasis ósea en 2024 gracias a las directrices arraigadas y la familiaridad con los costos, aunque los inhibidores de RANK-L enfrentan erosión de participación tras el vencimiento de la patente en febrero de 2025. Los ensayos chinos con 68Ga/177Lu-DOTA-ibandronato lograron tasas de alivio del dolor del 82%, evidenciando una innovación regional preparada para remodelar la dinámica competitiva.

Los usuarios establecidos de bisfosfonatos siguen siendo numerosos, pero los pagadores financian cada vez más agentes que reducen el riesgo de hospitalización. Los desarrolladores de radiofármacos están respondiendo con cadenas de suministro verticalmente integradas que protegen la disponibilidad de isótopos y apoyan el crecimiento del mercado de metástasis ósea. Los regímenes de combinación que asocian radiofármacos con inhibidores de puntos de control inmunitario están entrando en estudios de fase intermedia, lo que señala un mayor impulso en la cartera de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cáncer: Dominio del Cáncer de Mama con Auge del Cáncer de Pulmón

El cáncer de mama representó el 17,7% de la participación del mercado de metástasis ósea en 2024, debido a su alto tropismo esquelético y a la supervivencia que prolonga la duración de la terapia. El cáncer de pulmón, impulsado por la mejora de la supervivencia sistémica, está en camino de registrar la CAGR más rápida del 11,4% hasta 2030. El cáncer de próstata sigue siendo un motor de volumen fundamental porque más de dos tercios de los hombres con enfermedad metastásica presentan lesiones esqueléticas.

La demanda de los segmentos está matizada por la biología: las lesiones osteolíticas de mama requieren énfasis antirresortivo, mientras que las lesiones osteoblásticas de próstata favorecen los enfoques con radiofármacos. El registro de Perú mostró una supervivencia a cinco años del 26% cuando la metástasis era solo ósea, lo que alienta a los médicos a intensificar las estrategias de control centradas en el hueso. Estos patrones refuerzan la heterogeneidad que las empresas deben abordar para profundizar la penetración en el mercado de metástasis ósea.

Por Vía de Administración: Preferencia Subcutánea

Las formulaciones intravenosas mantuvieron el 20,2% del tamaño del mercado de metástasis ósea en 2024, sostenidas por la familiaridad de los médicos y los flujos de trabajo hospitalarios. Las opciones subcutáneas están escalando a una CAGR del 9,3% porque desplazan la atención a entornos ambulatorios, reducen el tiempo de silla y se alinean con la conveniencia del paciente. Los bisfosfonatos orales enfrentan barreras de adherencia, lo que limita el crecimiento de su participación.

El ultrasonido focalizado y otras modalidades de ablación guiada por imagen amplían el arsenal terapéutico sin exposición sistémica, complementando las opciones farmacológicas y expandiendo el gasto potencial en el mercado de metástasis ósea. Los fabricantes están reformulando moléculas intravenosas heredadas en jeringas precargadas de alta concentración para aprovechar la tendencia subcutánea.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Expansión Ambulatoria

Los hospitales mantuvieron el 20,8% del tamaño del mercado de metástasis ósea en 2024 gracias a los complejos sistemas de infusión y las necesidades de gestión aguda. Los centros quirúrgicos ambulatorios, sin embargo, están en una trayectoria de CAGR del 8,6% hasta 2030. Los factores favorables incluyen el impulso de los pagadores hacia sitios de menor costo y la llegada de biológicos subcutáneos que requieren una infraestructura mínima.

Los centros oncológicos dedicados aprovechan equipos multidisciplinarios para coordinar la imagenología, la cirugía, la terapia sistémica y los cuidados paliativos bajo un mismo techo, manteniendo un volumen significativo. Las instituciones académicas continúan sembrando innovación, incorporando participantes en ensayos clínicos al ecosistema más amplio del mercado de metástasis ósea.

Análisis Geográfico

América del Norte retuvo la mayor participación del 19,9% en el mercado de metástasis ósea en 2024. Los marcos de reembolso cubren la mayoría de los medicamentos modificadores óseos, y la actualización de política de Medicare en 2025 amplía la gestión de terapia medicamentosa para la enfermedad esquelética, lo que probablemente mejore la adherencia. Las redes de colaboración en investigación aceleran el refinamiento de protocolos, asegurando una rápida asimilación de las innovaciones en radiofármacos.

Asia Pacífico ofrece la perspectiva de CAGR más rápida del 9,9%, impulsada por el envejecimiento demográfico, el desarrollo industrializado de la infraestructura sanitaria y la producción doméstica de radiofármacos que reduce los costos de importación. La ampliación de la capacidad de medicina nuclear en China posiciona a los fabricantes regionales como proveedores de exportación, reforzando aún más la expansión del mercado de metástasis ósea. La sociedad superenvejecida de Japón impulsa una demanda constante, mientras que el despliegue oncológico escalonado de India está añadiendo aceleradores lineales y unidades de tomografía por emisión de positrones con tomografía computarizada que amplían el rendimiento diagnóstico.

Europa registra un crecimiento equilibrado respaldado por la cobertura universal y la adopción temprana de biosimilares, ilustrada por la aprobación del biosimilar de denosumab en mayo de 2024. Alemania y el Reino Unido son pioneros en proyectos piloto de reembolso basado en valor que recompensan la prevención de eventos esqueléticos. En paralelo, Oriente Medio, África y América del Sur siguen siendo mercados incipientes pero estratégicamente importantes, ya que el aumento de la inversión privada en oncología cataliza la penetración del mercado de metástasis ósea.

Panorama Competitivo

La competencia es moderada: los cinco principales actores controlan cerca del 60% de los ingresos globales, aunque la presión de los biosimilares y la entrada de especialistas están aplanando las curvas de participación. Prolia y Xgeva de Amgen registraron ventas combinadas en el primer trimestre de 2025 de USD 1.666 millones, pero enfrentan lanzamientos de biosimilares en enero de 2025 que podrían erosionar los volúmenes. Novartis comprometió más de USD 200 millones en capacidad de isótopos en EE. UU. para asegurar ventajas de suministro en la cadena ascendente de radiofármacos.

La actividad de adquisiciones se centra en activos de medicina nuclear. La compra de RayzeBio por parte de Bristol Myers Squibb por USD 4.100 millones y la adquisición de Evergreen por parte de Lantheus por USD 1.000 millones ilustran la prima sobre la experiencia en emisores alfa. Las empresas emergentes persiguen combinaciones teranósticas que combinan exploraciones diagnósticas con terapia correspondiente, apuntando a una dosificación de precisión que diferencia aún más las ofertas dentro del mercado de metástasis ósea.

Las barreras persisten en las complejidades de la vida media de los isótopos que exigen una logística estricta, y las escaseces globales de radioisótopos ocasionalmente suspenden los calendarios de dosificación, destacando el valor de los modelos verticalmente integrados. Las asociaciones de imagenología habilitadas por IA están surgiendo como diferenciadores no tradicionales, dando a los proveedores huellas de datos que ayudan a los médicos a rastrear la carga tumoral esquelética en tiempo real y reforzar el impulso de la industria de metástasis ósea hacia contratos basados en resultados.

Líderes de la Industria de Metástasis Ósea

Novartis AG

Bayer AG

Amgen Inc.

Johnson & Johnson

AstraZeneca PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Eli Lilly and Company cerró su adquisición de Point Biopharma, asegurando plataformas de terapia alfa dirigida para la enfermedad esquelética en etapa avanzada.

- Marzo de 2025: La Administración Nacional de Productos Médicos de China aprobó SKB107, el primer radiofármaco desarrollado a nivel nacional para metástasis óseas.

- Febrero de 2025: La Administración de Alimentos y Medicamentos autorizó el trastuzumab deruxtecan para el cáncer de mama metastásico con HER2 bajo, extendiendo la terapia dirigida a pacientes con lesiones óseas dominantes.

- Septiembre de 2024: Novartis anunció USD 200 millones para expandir la producción de radioligandos en EE. UU. en Carlsbad e Indianápolis.

Alcance del Informe Global del Mercado de Metástasis Ósea

| Bisfosfonatos |

| Inhibidores de RANK-L (Denosumab, etc.) |

| Radiofármacos |

| Terapias Hormonales |

| Quimioterapia |

| Inmunoterapia |

| Analgésicos y Cuidados de Apoyo |

| Cáncer de Mama |

| Cáncer de Próstata |

| Cáncer de Pulmón |

| Carcinoma de Células Renales |

| Cáncer de Tiroides |

| Intravenosa |

| Subcutánea |

| Oral |

| Hospitales |

| Centros Oncológicos y Clínicas Especializadas |

| Centros Quirúrgicos Ambulatorios |

| Instituciones Académicas y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Terapia | Bisfosfonatos | |

| Inhibidores de RANK-L (Denosumab, etc.) | ||

| Radiofármacos | ||

| Terapias Hormonales | ||

| Quimioterapia | ||

| Inmunoterapia | ||

| Analgésicos y Cuidados de Apoyo | ||

| Por Tipo de Cáncer | Cáncer de Mama | |

| Cáncer de Próstata | ||

| Cáncer de Pulmón | ||

| Carcinoma de Células Renales | ||

| Cáncer de Tiroides | ||

| Por Vía de Administración | Intravenosa | |

| Subcutánea | ||

| Oral | ||

| Por Usuario Final | Hospitales | |

| Centros Oncológicos y Clínicas Especializadas | ||

| Centros Quirúrgicos Ambulatorios | ||

| Instituciones Académicas y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de metástasis ósea?

El tamaño del mercado de metástasis ósea fue de USD 21,1 mil millones en 2025 y se prevé que ascienda a USD 34,5 mil millones para 2030.

¿Qué segmento de terapia está creciendo más rápido?

Los radiofármacos se están expandiendo a una CAGR del 13,6% hasta 2030 debido a su potencial modificador de la enfermedad y las aprobaciones regulatorias cada vez más amplias.

¿Por qué Asia Pacífico es la región de más rápido crecimiento?

El envejecimiento demográfico, el rápido desarrollo de la infraestructura oncológica y la producción doméstica de isótopos respaldan una perspectiva de CAGR del 9,9% para Asia Pacífico.

¿Cómo afectarán los biosimilares a los precios?

Los biosimilares de denosumab que se lanzarán a partir de 2025 podrían reducir los costos de tratamiento hasta en un 30%, aumentando la asequibilidad en mercados sensibles al precio.

¿Cuáles son los principales impulsores de costos en la atención de metástasis ósea?

Los altos precios de los biológicos, la logística de suministro de radioisótopos y las estancias hospitalarias por eventos esqueléticos configuran conjuntamente el gasto total, con un promedio de USD 65.000 por evento en Europa.

¿Qué cambios de política favorecen el crecimiento del mercado?

Los pagos agrupados de radioterapia de Medicare y la gestión ampliada de terapia medicamentosa para la enfermedad ósea incentivan el tratamiento preventivo y mejoran el acceso al reembolso.

Última actualización de la página el: