Tamaño y Cuota del Mercado de Tipificación de Grupos Sanguíneos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tipificación de Grupos Sanguíneos por Mordor Intelligence

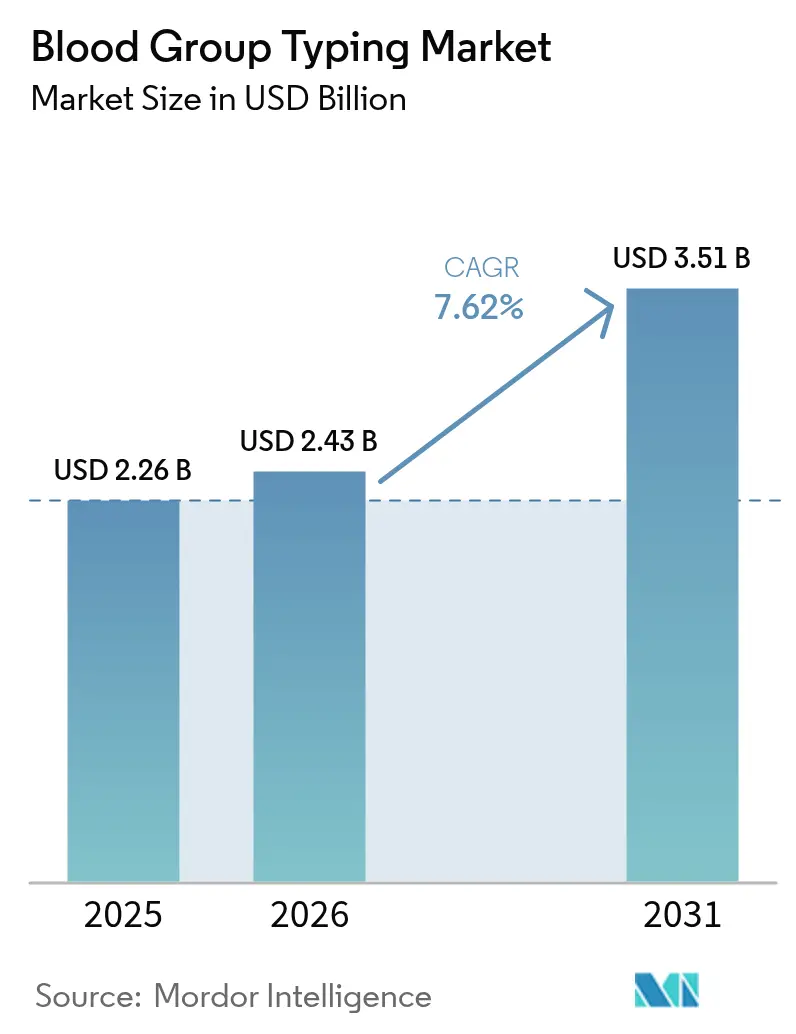

El tamaño del mercado de tipificación sanguínea en 2026 se estima en USD 2.430 millones, creciendo desde el valor de 2025 de USD 2.260 millones, con proyecciones para 2031 que muestran USD 3.510 millones, creciendo a una CAGR del 7,62% durante el período 2026-2031. El aumento de los volúmenes quirúrgicos, la mayor esperanza de vida y el cambio clínico hacia protocolos de transfusión de precisión sustentan esta expansión sostenida. La rápida adopción tecnológica —desde analizadores de serología de alto rendimiento hasta plataformas de secuenciación de nueva generación (NGS)— fortalece la precisión y el rendimiento de las pruebas, al tiempo que permite a los laboratorios resolver estudios complejos de anticuerpos en horas en lugar de días. La demanda también se ve impulsada por las campañas de donación de sangre financiadas por los gobiernos, especialmente en Asia-Pacífico, que canalizan grandes volúmenes de unidades recolectadas hacia flujos de trabajo de pruebas estandarizados[1]Organización Mundial de la Salud, "Orientación sobre la Implementación de la Gestión de Sangre del Paciente para Mejorar el Estado de Salud Sanguínea Mundial," who.int. La automatización está cerrando la brecha creada por la escasez de personal de laboratorio, con proveedores de instrumentos que incorporan robótica, óptica avanzada e inteligencia artificial para ofrecer resultados más rápidos y menores costos por prueba[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones de Solicitudes de Dispositivos Biológicos 2025," fda.gov. La consolidación hospitalaria en América del Norte y Europa favorece aún más las plataformas integradas que combinan instrumentos, reactivos, middleware y servicios de referencia externalizados bajo un único contrato de compra.

Conclusiones Clave del Informe

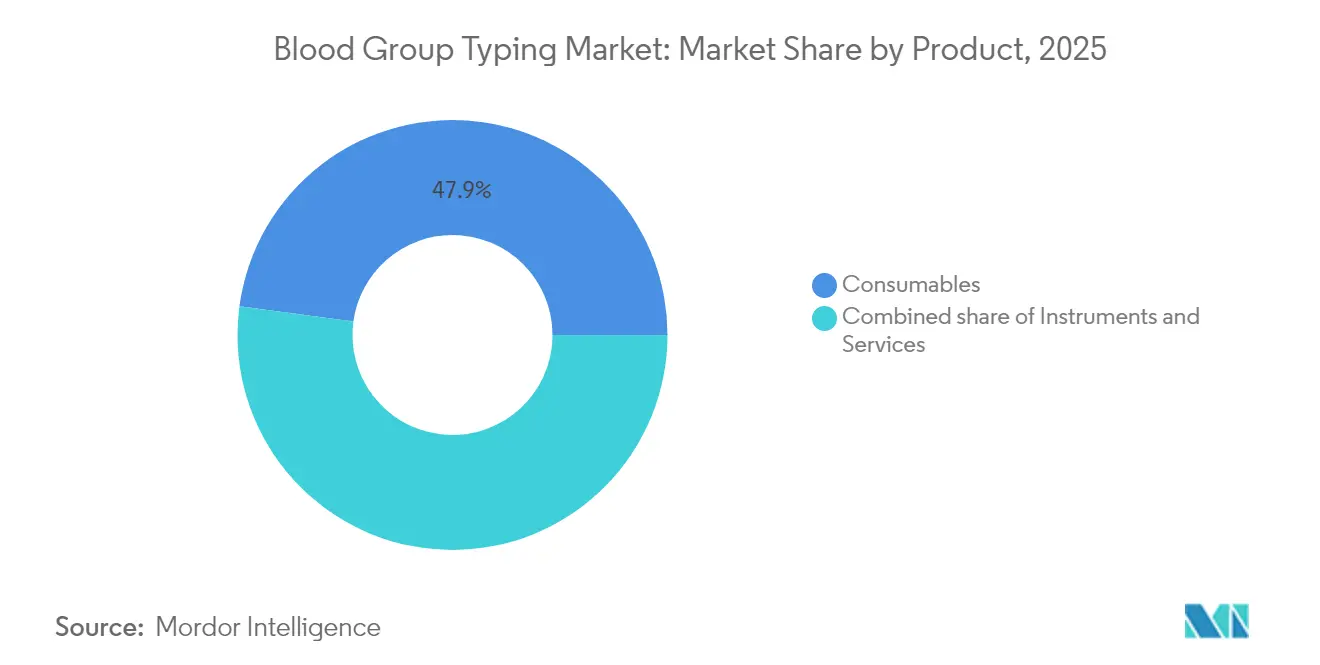

- Por producto, los consumibles lideraron con el 47,86% de la cuota del mercado de tipificación sanguínea en 2025; se proyecta que los servicios crezcan a una CAGR del 10,3% hasta 2031.

- Por técnica, los métodos basados en PCR y microarray representaron el 36,78% de la cuota de ingresos en 2025, mientras que la NGS está preparada para la CAGR más rápida del 12,21% hasta 2031.

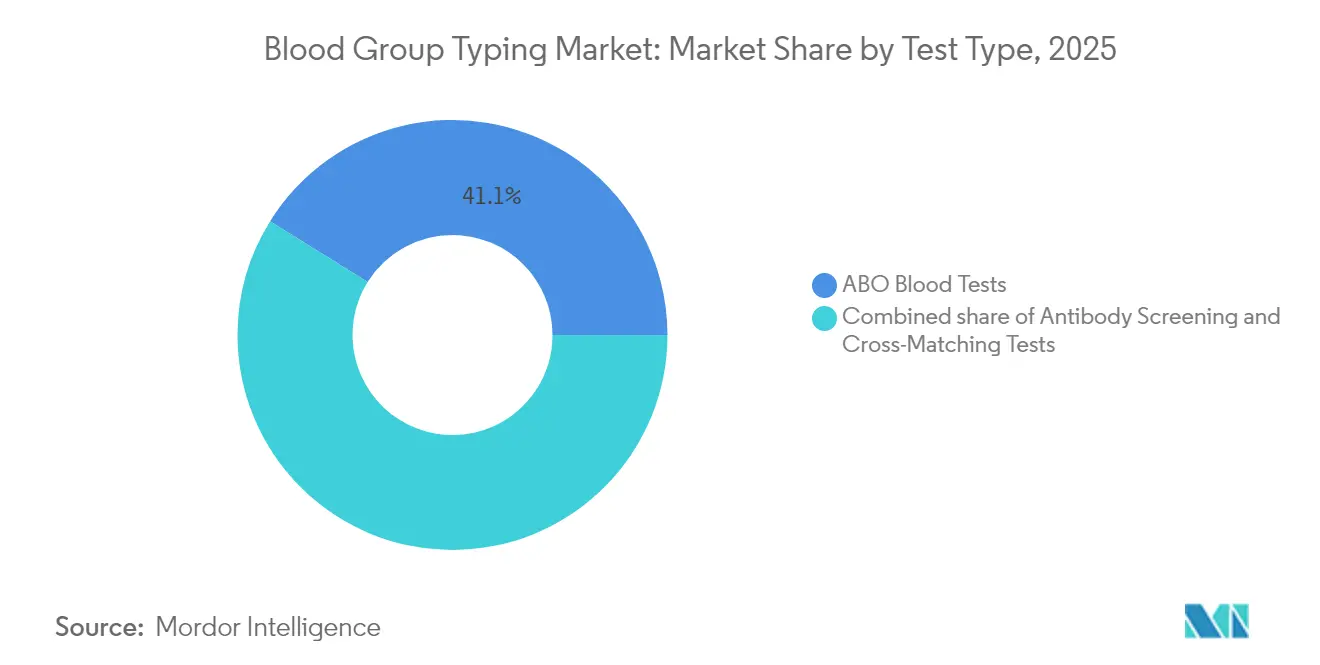

- Por tipo de prueba, las pruebas ABO contribuyeron con el 41,12% de la cuota de ingresos en 2025, mientras que la tipificación de antígenos se expande a una CAGR del 11,38% hasta 2031.

- Por región, América del Norte mantuvo el 33,12% de la cuota del mercado de tipificación sanguínea en 2025; se prevé que Asia-Pacífico registre la CAGR más alta del 8,68% hasta 2031.

- Por usuario final, los hospitales representaron el 52,10% del mercado de tipificación sanguínea en 2025; se prevé que los laboratorios de diagnóstico y otros entornos alcancen una CAGR del 13,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tipificación de Grupos Sanguíneos

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en los procedimientos de transfusión de sangre a nivel mundial | +1.8% | Global; mayor en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Aumento de la prevalencia de enfermedades crónicas y hematológicas | +1.5% | Global; concentrado en América del Norte y Europa con población envejecida | Largo plazo (≥4 años) |

| Expansión de los programas nacionales de donación de sangre | +1.2% | Núcleo en Asia-Pacífico; extensión a Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Avances tecnológicos en sistemas automatizados de tipificación sanguínea | +1.4% | América del Norte y la Unión Europea lideran; rápida adopción en Asia-Pacífico | Corto plazo (≤2 años) |

| Adopción creciente de diagnósticos moleculares en medicina transfusional | +1.6% | Global; primeras ganancias en mercados desarrollados | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales para la salud materna y neonatal | +0.9% | Enfoque en Asia-Pacífico, Oriente Medio y África, y América del Sur | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en los Procedimientos de Transfusión de Sangre a Nivel Mundial

Los volúmenes de transfusión en todo el mundo continúan aumentando a medida que las intervenciones cardiovasculares, traumatológicas y oncológicas complejas se vuelven habituales. Cada episodio de transfusión desencadena múltiples verificaciones de compatibilidad, por lo que incluso incrementos marginales en el número de procedimientos amplifican la demanda de reactivos e instrumentos. La medicina de urgencias requiere ahora analizadores de punto de atención que puedan procesar la tipificación ABO-Rh en menos de cinco minutos, una capacidad que los hospitales de alto volumen en los Estados Unidos y Japón ya consideran esencial[3]Organización Panamericana de la Salud, "Sangre," paho.org. Los flujos de trabajo automatizados están, por tanto, reemplazando las pruebas manuales en tubo tanto en centros terciarios como en redes regionales de trauma.

Aumento de la Prevalencia de Enfermedades Crónicas y Hematológicas

El soporte transfusional a largo plazo para la talasemia, la enfermedad de células falciformes y los cánceres hematológicos está transformando la práctica habitual, pasando de la simple compatibilidad ABO-Rh a la fenotipificación extendida de antígenos. Los ensayos moleculares que leen múltiples loci de grupos sanguíneos en una sola ejecución limitan la aloinmunización, un riesgo especialmente agudo en pacientes pediátricos politransfundidos. Los protocolos de oncología también están adoptando la tipificación profiláctica para compensar las reacciones transfusionales durante los ciclos de quimioterapia.

Expansión de los Programas Nacionales de Donación de Sangre

La búsqueda del 100% de donación voluntaria —tal como lo promueve la Organización Mundial de la Salud— ha impulsado a nuevos centros de recolección en India, Indonesia y Nigeria a adquirir analizadores totalmente automatizados, centrífugas refrigeradas y lectores de códigos de barras conectados a sistemas de información de laboratorio. Las economías emergentes suelen adquirir paquetes completos de reactivos e instrumentos, lo que beneficia a los proveedores que ofrecen plataformas escalables capaces de procesar cientos de muestras por turno manteniendo estrictos indicadores de calidad.

Avances Tecnológicos en Sistemas Automatizados de Tipificación Sanguínea

La robótica, la visión artificial y el middleware se combinan ahora para producir analizadores de tubo cerrado y funcionamiento autónomo que reducen los errores de transcripción y abordan una tasa de vacantes del 9,25% para tecnólogos de laboratorio en los Estados Unidos. La validación de resultados en tiempo real con algoritmos de inteligencia artificial está comenzando a identificar patrones de reacción aberrantes, liberando a los tecnólogos para la resolución de problemas complejos en lugar de la pipetación rutinaria.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura sanitaria limitada en regiones de bajos ingresos | −1.1% | África Subsahariana; partes de Asia Meridional y América del Sur | Largo plazo (≥4 años) |

| Escasez de personal de laboratorio cualificado | −0.8% | Global; más aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Alto costo de las tecnologías avanzadas de tipificación | −0.9% | Global; acentuado en mercados con recursos limitados | Corto a mediano plazo (≤4 años) |

| Requisitos regulatorios y de cumplimiento estrictos | −0.7% | Principalmente América del Norte y Europa; extendiéndose a otras regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura Sanitaria Limitada en Regiones de Bajos Ingresos

La electricidad inconsistente, la capacidad inadecuada de cadena de frío y la escasa experiencia en mantenimiento dificultan la tipificación sanguínea fiable en una parte considerable de las instalaciones africanas y del sur de Asia rural. Los obstáculos de inversión en capital ralentizan la adopción de la NGS e incluso de los sistemas de serología automatizados de gama media, lo que obliga a muchos centros a depender de pruebas manuales en portaobjetos o tarjetas rápidas con menor sensibilidad.

Escasez de Personal de Laboratorio Cualificado

Las jubilaciones aceleradas combinadas con una débil matriculación en los programas de laboratorio médico restringen el número de tecnólogos de inmunohematología cualificados. Los hospitales más pequeños tienen dificultades para cubrir los servicios de transfusión las 24 horas, lo que limita la capacidad interna para gestionar estudios complejos de anticuerpos. Los centros frecuentemente externalizan la tipificación molecular avanzada a laboratorios de referencia, lo que estimula la demanda de servicios de envío externo, pero retrasa la toma de decisiones en tiempo real en algunos entornos asistenciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto – Los Servicios Superan una Base Dominada por Consumibles

Los consumibles representaron el 47,86% de la cuota del mercado de tipificación sanguínea en 2025, lo que refleja la alta frecuencia de uso de reactivos para las pruebas rutinarias en tarjetas de gel y microplacas. Sin embargo, se proyecta que la categoría de servicios registre una CAGR del 10,3% hasta 2031, a medida que los laboratorios externalizan cada vez más los paneles de antígenos basados en NGS y la identificación de anticuerpos raros. Esa tendencia a la externalización amplía el tamaño del mercado de tipificación sanguínea para los proveedores de referencia especializados, muchos de los cuales agrupan logística, secuenciación e informes interpretativos bajo acuerdos de suscripción. Los instrumentos mantienen un crecimiento de un solo dígito medio, impulsado por las actualizaciones a analizadores habilitados con inteligencia artificial que optimizan el uso de reactivos y se conectan directamente con las plataformas de sistemas de información de laboratorio hospitalarios.

Los gerentes de laboratorio citan la naturaleza intensiva en capital de la NGS como la principal razón para la adopción del envío externo. Mientras tanto, los proveedores de reactivos enfrentan presión de precios a medida que los analizadores automatizados se vuelven más eficientes con las almohadillas de reacción de microvolumen. A pesar de ello, el aumento del volumen total de pruebas asegura flujos de ingresos estables para las tarjetas de gel, los tampones y los sueros de control. Los fabricantes de instrumentos se diferencian mediante diseños modulares que se amplían de 96 a 384 formatos de pocillos, alineando la capacidad con la demanda estacional fluctuante.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Técnica – La NGS Redefine la Frontera Molecular

Las plataformas de PCR y microarray aportaron el 36,78% de los ingresos del segmento en 2025, aunque se prevé que la NGS crezca a una CAGR del 12,21%, lo que refleja una profundidad de cobertura de antígenos sin igual. El tamaño del mercado de tipificación sanguínea para los reactivos de NGS sigue siendo inferior al de los reactivos de serología tradicionales, pero la rápida adopción en los centros de referencia está reduciendo la brecha. La secuenciación multilocus resuelve las variantes de Rh, Kell, Kidd y Duffy en un único ensayo, lo que respalda las políticas de compatibilidad de precisión para los pacientes crónicamente transfundidos.

Si bien la serología sigue siendo el método de primera línea para las pruebas ABO-Rh del mismo día, los clínicos consideran ahora la confirmación por NGS indispensable para la fenotipificación compleja. La microfluídica y los casetes de flujo lateral mantienen su posición en entornos con recursos limitados o de urgencia debido a los requisitos mínimos de formación. Por tanto, los flujos de trabajo híbridos son habituales: una prueba de aglutinación en portaobjetos o columna confirma la compatibilidad inmediata, mientras que los datos de NGS llegan un día después para refinar las decisiones de compatibilidad extendida.

Por Tipo de Prueba – La Tipificación de Antígenos Acelera Más Allá del Dominio ABO

La tipificación ABO generó el 41,12% de los ingresos de 2025, un testimonio de su necesidad clínica universal. Sin embargo, se proyecta que la tipificación de antígenos alcance una CAGR del 11,38% hasta 2031, superando al mercado de tipificación sanguínea en general. Esta trayectoria se debe al uso más amplio de la compatibilidad fenotípica profiláctica en el tratamiento de las hemoglobinopatías, donde el riesgo de aloinmunización aumenta tras múltiples transfusiones. Las pruebas de compatibilidad cruzada y la detección de anticuerpos continúan siendo el pilar de los protocolos perioperatorios, aunque los hospitales ahora añaden paneles moleculares de antígenos para garantizar la compatibilidad a largo plazo.

El tamaño del mercado de tipificación sanguínea vinculado a la tipificación de antígenos también se beneficia de las pruebas prenatales, donde la genotipificación fetal del RHD orienta el uso de la inmunoglobulina anti-D. Los fabricantes que responden a este cambio enfatizan los kits de ensayo multiplex que cubren más de 30 antígenos clínicamente significativos sin aumentar los volúmenes de muestra de entrada. Las reglas de reflejo impulsadas por el sistema de información de laboratorio trasladan entonces las detecciones positivas directamente a estudios ampliados, preservando el tiempo de respuesta.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final – Demanda Diversificada Más Allá de los Laboratorios Hospitalarios

Los hospitales mantuvieron el 52,10% de los ingresos totales en 2025, aunque se proyecta que los laboratorios de diagnóstico, los centros de recolección de sangre y los centros académicos alcancen la CAGR más rápida del 13,32%. La externalización por parte de los hospitales comunitarios canaliza un número creciente de muestras hacia los laboratorios de referencia nacionales, donde los analizadores de alto rendimiento aprovechan las economías de escala. Las instituciones de investigación llevan a cabo proyectos financiados con subvenciones sobre genómica de grupos sanguíneos, impulsando la demanda de kits de preparación de bibliotecas de NGS y canalizaciones bioinformáticas a medida.

Los bancos de sangre están implementando instrumentos automatizados de tipificación para acelerar la liberación de unidades de donantes, integrando paquetes de reactivos con código de barras y middleware de validación automática que se sincronizan con el software de gestión de donantes. Esta modernización del flujo de trabajo hace posible completar los ciclos de recolección a emisión en menos de 24 horas, un objetivo establecido por muchos servicios nacionales de transfusión.

Análisis Geográfico

América del Norte controló el 33,12% de los ingresos en 2025 gracias a una estricta supervisión regulatoria, un alto gasto sanitario y una red hospitalaria madura que prioriza la inmunohematología totalmente automatizada. Las autorizaciones de la Administración de Alimentos y Medicamentos en 2025 para estaciones de trabajo integradas de serología-molecular ilustran el apetito de la región por la tecnología que combina el procesamiento de tarjetas de gel con la NGS de reflejo y la interpretación basada en inteligencia artificial. Un mercado laboral ajustado acelera aún más los ciclos de reemplazo de instrumentos, ya que los laboratorios se inclinan por analizadores de funcionamiento autónomo que requieren menos minutos de intervención manual.

Se prevé que Asia-Pacífico registre la CAGR más alta del 8,68% hasta 2031. La expansión de la donación de sangre nacional en India, Indonesia y Vietnam está vertiendo grandes volúmenes de muestras en canales de pruebas tanto públicos como privados, mientras que China está acelerando los programas de alquiler de reactivos automatizados en centros provinciales. Japón tiene la mayor penetración de pruebas per cápita, impulsada por la rápida adopción de la tipificación molecular para oncología y trasplantes. Los fabricantes locales en Corea del Sur y China están entrando en el segmento de instrumentos de gama media, desafiando a los titulares occidentales en precio y servicio posventa.

Europa mantiene un crecimiento estable de un solo dígito medio. Las regulaciones armonizadas de la Unión Europea sobre dispositivos médicos imponen una rigurosa verificación del rendimiento, aunque los marcos de reembolso en Alemania, Francia y los países nórdicos respaldan la adopción de analizadores de alta especificación que reducen el volumen de muestra y los residuos. Mientras tanto, Oriente Medio y África muestran un progreso desigual. Los países del Consejo de Cooperación del Golfo importan instrumentos de gama alta para hospitales terciarios, mientras que muchas instalaciones del África Subsahariana dependen de las pruebas manuales en portaobjetos debido a la inestabilidad eléctrica. América del Sur gana impulso a medida que las reformas de hemovigilancia de Brasil canalizan capital hacia centros de pruebas centralizados que sirven a múltiples estados.

Panorama Competitivo

El mercado de tipificación sanguínea está fragmentado. Ningún proveedor controla más de una quinta parte de los ingresos globales, lo que deja espacio tanto para las multinacionales como para los especialistas de nicho. Bio-Rad, Grifols y Ortho Clinical Diagnostics anclan el nivel superior con amplios menús de serología, middleware integrado y modelos establecidos de alquiler de reactivos. Grifols lanzó recientemente un analizador de sobremesa compacto y totalmente automatizado para capturar los segmentos hospitalarios de volumen medio, mientras que Bio-Rad aprovechó su adquisición de Stilla Technologies en 2025 para incorporar la PCR digital en su cartera de transfusiones.

La adquisición de Omixon por parte de Werfen añade capacidad de NGS de grado trasplante, posicionando a la empresa para una cobertura que abarca la serología rutinaria, la genotipificación molecular y los estudios extendidos de HLA. Abbott y Siemens Healthineers empaquetan cada vez más ensayos de coagulación y hematología junto con la tipificación sanguínea para ofrecer soluciones perioperatorias integrales, una táctica que resuena con los grupos de compras de redes integradas de prestación de servicios en los Estados Unidos.

Las empresas emergentes especializadas en la calificación de reacciones basada en inteligencia artificial y las extensiones de sistemas de información de laboratorio nativas en la nube se están convirtiendo en socios atractivos para los fabricantes de instrumentos que buscan mejorar los flujos de trabajo postanalíticos. Las empresas regionales en China e India explotan estructuras de costos más bajas para penetrar en las licitaciones públicas, a menudo agrupando contratos de servicio y suministros de reactivos bajo acuerdos de cinco años. La intensidad competitiva se centra, por tanto, en la automatización, el alcance molecular y los modelos de servicio integrados, más que en el precio únicamente.

Líderes de la Industria de Tipificación de Grupos Sanguíneos

Bio-Rad Laboratories Inc.

Grifols S.A.

Ortho Clinical Diagnostics

Danaher Corp. (Beckman Coulter)

Immucor Inc. (Werfen)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Bio-Rad Laboratories completó la adquisición de Stilla Technologies para añadir capacidades de PCR digital que respaldan aplicaciones de transfusión de precisión.

- Mayo de 2025: Siemens Healthineers lanzó el Ensayo INNOVANCE de Antitrombina, un diagnóstico complementario autorizado por la Administración de Alimentos y Medicamentos que complementa los servicios de tipificación sanguínea dentro de la gestión integrada de la coagulación.

- Abril de 2025: Abbott Laboratories reportó ingresos de diagnóstico de USD 2.054 millones en el primer trimestre de 2025 e introdujo herramientas de captación de donantes en realidad mixta para mejorar las tasas de donación repetida.

- Marzo de 2025: Werfen unificó Immucor y otras filiales bajo una única marca para agilizar su cartera de medicina transfusional en más de 30 países.

- Febrero de 2025: Terumo Blood and Cell Technologies formó la unidad de negocio Global Therapy Innovations para ampliar las soluciones de aféresis terapéutica, incluidas las destinadas a la enfermedad de células falciformes.

- Enero de 2025: Haemonetics vendió sus activos de sangre total a GVS por USD 67,8 millones para concentrarse en las competencias principales de aféresis, mientras que GVS amplía su alcance en el procesamiento de sangre.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de tipificación de grupos sanguíneos como los ingresos globales generados por instrumentos, consumibles y servicios relacionados que determinan los grupos ABO, Rh, antígenos extendidos, anticuerpos, pruebas cruzadas y grupos HLA en entornos clínicos, de donantes e investigación. Contabilizamos las ventas de nuevas unidades más los ingresos por reactivos de pago por prueba recaudados por hospitales, bancos de sangre y laboratorios de referencia.

Exclusión del alcance: los dispositivos de aféresis terapéutica y los analizadores de hematología de rutina quedan fuera de nuestro alcance.

Descripción general de la segmentación

- Por Producto

- Instrumentos

- Sistemas Automatizados

- Sistemas Semiautomatizados

- Lectores Manuales y Centrífugas

- Consumibles

- Células Rojas Reactivas y Antisueros

- Tarjetas de Gel y Microplacas

- Kits y Paneles de Ensayo Molecular

- Servicios

- Instrumentos

- Por Técnica

- Basada en Ensayo de Serología

- Basada en PCR y Microarray

- Secuenciación Masivamente Paralela / NGS

- Flujo Lateral y Microfluídica

- Por Tipo de Prueba

- Pruebas de Sangre ABO

- Detección de Anticuerpos

- Pruebas de Compatibilidad Cruzada

- Tipificación HLA

- Tipificación de Antígenos (Kidd, Duffy, Etc.)

- Por Usuario Final

- Hospitales

- Bancos de Sangre

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con gerentes de laboratorios hospitalarios, supervisores regionales de bancos de sangre, distribuidores de reactivos e ingenieros de servicio en América del Norte, Europa, Asia-Pacífico y América Latina. Estas conversaciones aclararon el precio por prueba, la utilización de lotes y los próximos presupuestos de capital, lo que nos permitió validar y ajustar cada dato secundario.

Investigación documental

Comenzamos con conjuntos de datos públicos que mapean el grupo de pruebas, como los volúmenes de donación voluntaria de la OMS, el Observatorio Global sobre Donación y Transfusión, y los recuentos de procedimientos quirúrgicos de la OCDE. Las presentaciones regulatorias en la base de datos 510(k) de la FDA de EE. UU., los estudios de adopción revisados por pares y las publicaciones de AABB e ISBT fundamentaron la penetración tecnológica. Los informes 10-K de las empresas, las presentaciones para inversores y nuestros feeds de pago de D&B Hoovers y Dow Jones Factiva informaron los precios de venta promedio y las divisiones de ingresos. Artículos comerciales adicionales y datos de aduanas cubrieron las brechas restantes; las fuentes aquí mencionadas son ilustrativas, no exhaustivas.

Dimensionamiento del mercado y pronóstico

Construimos un modelo híbrido de arriba hacia abajo y de abajo hacia arriba. Los volúmenes de recolección de sangre y procedimientos quirúrgicos a nivel de país se multiplicaron por las razones verificadas de pruebas por procedimiento y luego por los precios promedio confirmados. Las muestras de envíos de proveedores y los resúmenes de la base instalada de analizadores verificaron los totales. Las variables clave incluyen el crecimiento de las donaciones, la incidencia de cirugías de trauma, la penetración del tamizaje prenatal, el número de trasplantes de órganos y los ciclos de renovación de sistemas automatizados. Una regresión multivariada que incorpora el PIB per cápita y el gasto en salud proyecta la demanda a cinco años, mientras que el análisis de escenarios delimita los impactos regulatorios. Donde los datos de unidades eran escasos, las razones de ingresos de reactivos a instrumentos específicas por región obtenidas en entrevistas cerraron las brechas.

Ciclo de validación de datos y actualización

Los resultados pasan por indicadores de varianza frente a datos de importación y ediciones anteriores antes de la aprobación del analista senior. Los informes se actualizan anualmente, con actualizaciones intermedias para eventos relevantes, y una revisión final garantiza que los clientes reciban la perspectiva más reciente.

Por qué la línea base de Mordor en tipificación de grupos sanguíneos se mantiene consistentemente confiable

Las estimaciones publicadas suelen diferir porque las empresas aplican combinaciones de productos, curvas de erosión de precios y cadencias de actualización distintas. Nuestra rigurosa selección de alcance y las conversiones de divisas continuas limitan dicha desviación. Los principales factores de brecha incluyen si los reactivos de genotipificación molecular se agrupan con los kits de serología, si las pruebas de tamizaje de donantes se combinan con los diagnósticos de pacientes, y la agresividad de los supuestos de depreciación de precios.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,26 mil millones | Mordor Intelligence | - |

| USD 2,30 mil millones | Global Consultancy A | Agrupa reactivos de tamizaje de donantes con diagnósticos de pacientes |

| USD 2,31 mil millones | Industry Journal B | Utiliza precios estáticos de 2019 y tipos de cambio fijos |

Al fundamentar cada supuesto en métricas de uso actuales y precios verificados, Mordor Intelligence ofrece una línea base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento esperada del mercado de tipificación sanguínea entre 2026 y 2031?

Se prevé que el mercado se expanda a una CAGR del 7,62%, pasando de USD 2.430 millones en 2026 a USD 3.510 millones en 2031.

¿Qué categoría de producto crece más rápido?

Se proyecta que los Servicios, incluida la genotipificación molecular externalizada y las pruebas de referencia, alcancen la CAGR más alta del 10,3% hasta 2031.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La modernización sanitaria, los programas nacionales de donantes y el aumento de los volúmenes quirúrgicos impulsan una CAGR del 8,68% en Asia-Pacífico, la más alta entre todas las regiones.

¿Cómo influye la escasez de personal en la adopción tecnológica?

Las vacantes en los laboratorios fomentan la adopción de analizadores totalmente automatizados y la validación de resultados habilitada por inteligencia artificial para mantener el rendimiento con menos tecnólogos.

¿Qué papel desempeña la NGS en la tipificación sanguínea?

La NGS proporciona perfiles de antígenos completos, lo que permite la transfusión de precisión para los pacientes crónicamente transfundidos y respalda una CAGR del 12,21% dentro del segmento de técnicas.

Última actualización de la página el: