Tamaño y Participación del Mercado de Medicamentos para la Esquizofrenia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

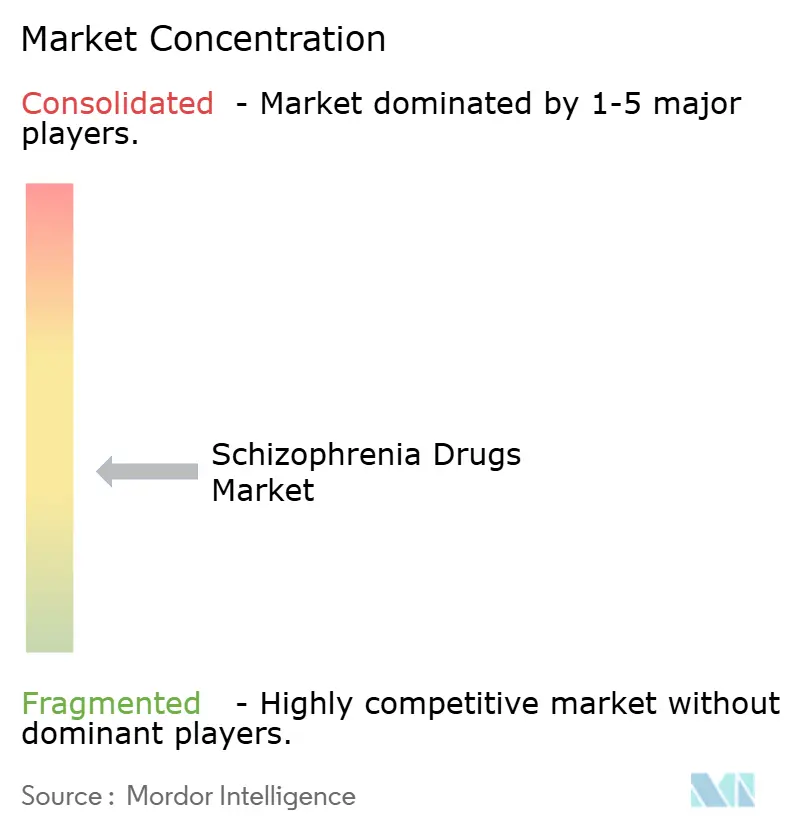

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para la Esquizofrenia por Mordor Intelligence

El tamaño del mercado global de medicamentos para la esquizofrenia en 2026 se estima en USD 12,45 mil millones, creciendo desde el valor de 2025 de USD 12,07 mil millones con proyecciones para 2031 que muestran USD 14,51 mil millones, creciendo a una CAGR del 3,11% durante 2026-2031. Detrás de esta cifra general estable, el mercado de medicamentos para la esquizofrenia evoluciona rápidamente a medida que los agonistas muscarínicos, los moduladores del glutamato y los agonistas parciales de la dopamina compiten con terapias antagonistas de la dopamina de décadas de antigüedad. Los inyectables de acción prolongada (IAP) crecen a una CAGR del 8% a medida que los sistemas de salud buscan contrarrestar tasas de no adherencia del 50%, mientras que la CAGR del 8,5% de Asia-Pacífico subraya la ampliación del diagnóstico y la cobertura de seguros. La reorientación de carteras se acelera: Bristol Myers Squibb adquirió Karuna Therapeutics por USD 14 mil millones para asegurar KarXT, y Johnson & Johnson siguió con una compra de USD 14,6 mil millones de Intra-Cellular Therapies para añadir lumateperona, lo que indica que los mecanismos diferenciados ahora dictan la ventaja competitiva. El mayor enfoque de los pagadores en los resultados también impulsa la demanda de formulaciones que reducen las hospitalizaciones, una tendencia que favorece a los IAP y a los agentes de tercera generación.

Conclusiones Clave del Informe

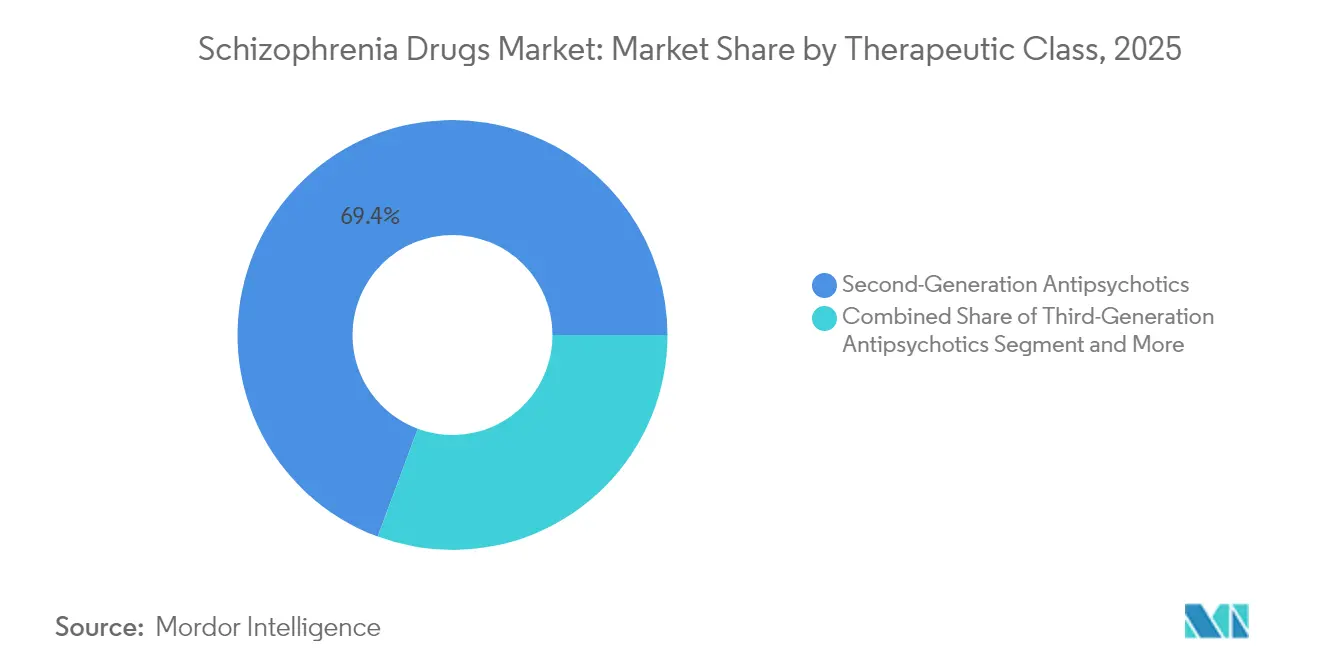

- Por clase terapéutica, los antipsicóticos de segunda generación representaron el 69,35% de la participación del mercado de medicamentos para la esquizofrenia en 2025, mientras que los agentes de tercera generación avanzan a una CAGR del 7,18% hasta 2031.

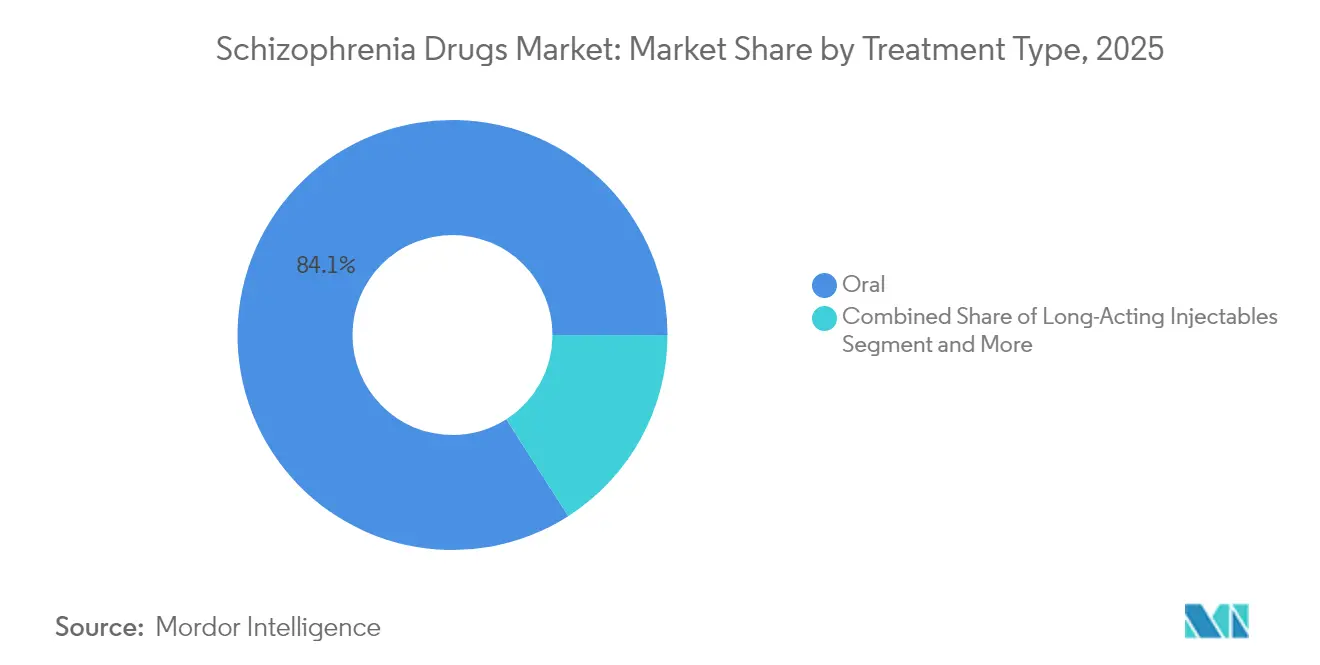

- Por tipo de tratamiento, los productos orales representaron el 84,05% del tamaño del mercado de medicamentos para la esquizofrenia en 2025, mientras que los inyectables de acción prolongada se expanden a una CAGR del 7,72% durante 2026-2031.

- Por canal de distribución, las farmacias minoristas representaron el 54,72% del tamaño del mercado en 2025; se espera que las farmacias en línea crezcan a una CAGR del 8,82% entre 2026-2031.

- Por mecanismo de acción del fármaco, los antagonistas dopamina-serotonina lideraron con una participación de ingresos del 79,35% en 2025; los agonistas parciales de dopamina D2/D3 crecen a una CAGR del 6,55% hasta 2031.

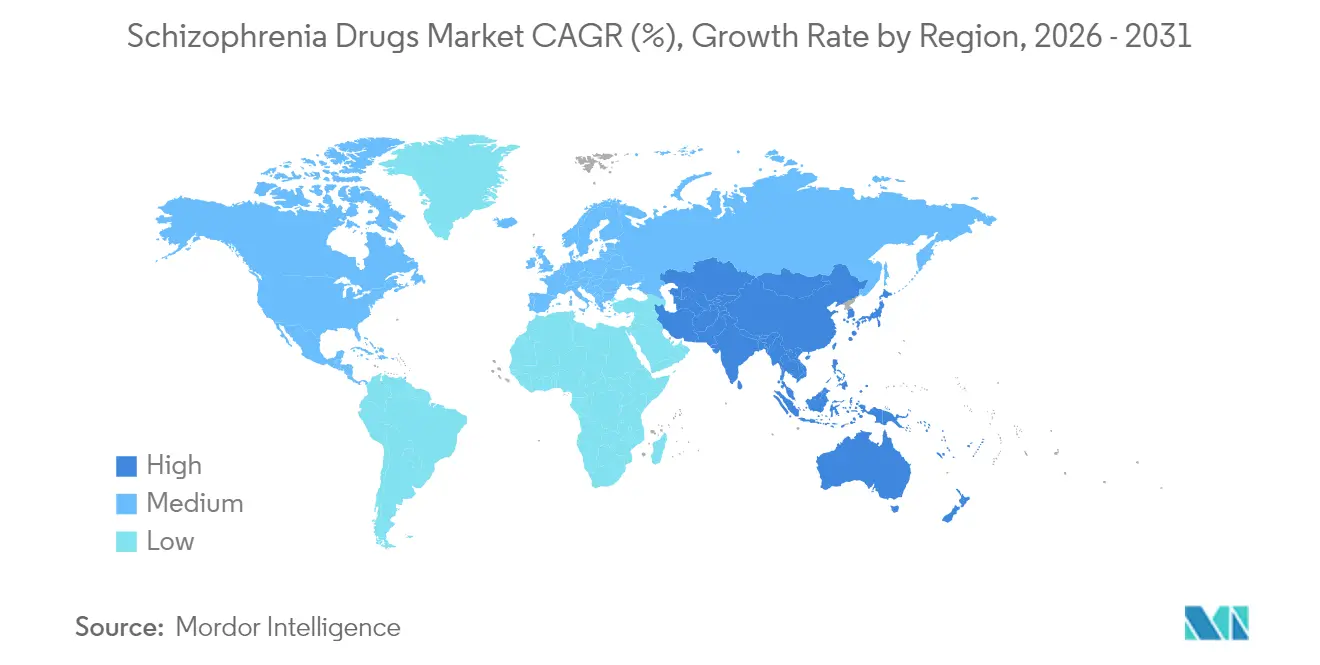

- Por geografía, América del Norte lideró con el 45,05% de los ingresos en 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 8,17% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos para la Esquizofrenia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia Global y Diagnóstico Más Temprano de la Esquizofrenia | +1.2% | Global, con concentración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción Creciente de Formulaciones Inyectables de Acción Prolongada para Mejorar la Adherencia | +0.9% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Lanzamiento de Nuevos Agentes de Tercera Generación y Multidiana que Amplían las Opciones de Tratamiento | +0.7% | América del Norte, seguida de Europa y Japón | Mediano plazo (2-4 años) |

| Expansión de la Cobertura de Seguros de Salud Mental y Financiación Gubernamental en Todo el Mundo | +0.5% | América del Norte, Europa, Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Genéricos Asequibles y Programas de Adquisición Pública que Mejoran el Acceso en Mercados Emergentes | +0.4% | Mercados emergentes en Asia-Pacífico, América Latina, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia Global y Diagnóstico Más Temprano de la Esquizofrenia

La prevalencia global ha aumentado a 24 millones en 2025, y la mejora del cribado en atención primaria significa que más pacientes inician el tratamiento antes. Los programas de intervención temprana ahora se extienden desde la red nacional de intervención temprana en psicosis de Japón hasta proyectos piloto en Chile, acortando la fase prodrómica y ampliando la población tratada. La carga económica alcanzó USD 343,2 mil millones en los Estados Unidos en 2024, intensificando el apetito de los pagadores por fármacos que reduzcan las hospitalizaciones provocadas por recaídas. Los centros académicos de Australia y Singapur comparten conjuntos de datos longitudinales que facilitan el descubrimiento de biomarcadores, un avance que pronto podría refinar la prescripción específica por segmento. En conjunto, el aumento de la prevalencia y el diagnóstico proactivo sustentan el crecimiento en volumen del mercado de medicamentos para la esquizofrenia.

Adopción Creciente de Formulaciones Inyectables de Acción Prolongada para Mejorar la Adherencia

Hasta la mitad de los pacientes interrumpen la terapia oral en el primer año, sin embargo, los IAP reducen el riesgo de fracaso terapéutico entre un 26-45% y disminuyen materialmente las rehospitalizaciones. Los pagadores ahora reembolsan la paliperidona cada tres meses y la olanzapina una vez al mes en paridad con los regímenes orales, impulsando la adopción en clínicas ambulatorias de Estados Unidos y Alemania. Las directrices chinas incorporaron los IAP a las vías de atención del primer episodio en 2025, consolidando la demanda en Asia-Pacífico. El impulso de I+D se desplaza hacia los depósitos subcutáneos; el TEV-749 de Teva logró una satisfacción del paciente superior al 92% en la Fase 3, lo que indica que la comodidad puede traducirse en una adherencia sostenida. El efecto acumulado de estos avances es una expansión constante de la penetración de los IAP dentro del mercado de medicamentos para la esquizofrenia.

Lanzamiento de Nuevos Agentes de Tercera Generación y Multidiana que Amplían las Opciones de Tratamiento

La aprobación por parte de la FDA de xanomeline-trospium en septiembre de 2024 inauguró la primera clase de antipsicóticos de base muscarínica, marcando un momento decisivo tras 35 años de complacencia dopaminérgica[1]FDA, "La FDA Aprueba un Fármaco con un Nuevo Mecanismo de Acción para el Tratamiento de la Esquizofrenia," fda.gov. Los agonistas muscarínicos, los agonistas de TAAR-1 y los moduladores glutamatérgicos ahora pueblan el pipeline más diversificado en décadas. El brexpiprazol y la cariprazina ya muestran una eficacia superior para los síntomas negativos al tiempo que mitigan el aumento de peso, y los datos preliminares de Fase 2 de la evenamida señalan promesas en subgrupos resistentes al tratamiento. Los inversores canalizaron más de USD 3 mil millones hacia ensayos en fase avanzada durante 2024-2025, catalizando una mayor elección terapéutica y revitalizando la competencia en el mercado de medicamentos para la esquizofrenia.

Expansión de la Cobertura de Seguros de Salud Mental y Financiación Gubernamental en Todo el Mundo

La Comisión Asesora de Pagos de Medicare de los Estados Unidos se propuso abolir el límite de 190 días para pacientes hospitalizados, ampliando la cobertura psiquiátrica para casos graves de esquizofrenia. Nueva Jersey estableció la paridad de reembolso hospitalario para los IAP, un modelo que otros estados están estudiando. La ley de salud mental de Japón de 2025 amplió el reembolso para la atención comunitaria, incluida la administración domiciliaria de IAP. En Europa, el programa EU4Health destinó EUR 825 millones a iniciativas de salud mental digital, apoyando indirectamente las prescripciones de telepsiquiatría. En conjunto, estos movimientos de política amplían los presupuestos de los pagadores, creando un terreno fértil para las innovaciones de precio premium en el mercado de medicamentos para la esquizofrenia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Seguridad Persistentes (Metabólicas, Cardiovasculares, Neurológicas) que Limitan el Uso a Largo Plazo | -0.8% | Global | Largo plazo (≥ 4 años) |

| Alto Estigma y Baja Conducta de Búsqueda de Tratamiento que Limitan la Adopción | -0.6% | Global, particularmente grave en mercados emergentes | Largo plazo (≥ 4 años) |

| Vías Regulatorias y de Reembolso Complejas que Retrasan el Lanzamiento de Nuevas Terapias | -0.4% | Global, con impacto variable por región | Mediano plazo (2-4 años) |

| Vencimientos de Patentes que Desencadenan Erosión de Precios y Caída de Ingresos para las Marcas Innovadoras | -0.3% | Global, con mayor impacto en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad Persistentes (Metabólicas, Cardiovasculares, Neurológicas) que Limitan el Uso a Largo Plazo

Hasta el 60% de los pacientes con medicamentos de segunda generación desarrollan aumento de peso o anomalías glucémicas que duplican la mortalidad cardiovascular en comparación con la población general[2]Christoph Correll, "Riesgo Metabólico con Antipsicóticos," mdpi.com. El temor a la discinesia tardía y al síndrome metabólico impulsa cambios frecuentes de medicación, erosionando las tasas de persistencia. Si bien las moléculas de tercera generación reducen la carga metabólica, los médicos aún monitorean la prolongación del QT y la acatisia, lo que complica los planes de adherencia a largo plazo. Estos problemas de seguridad no resueltos frenan la adopción de la terapia crónica en el mercado de medicamentos para la esquizofrenia.

Alto Estigma y Baja Conducta de Búsqueda de Tratamiento que Limitan la Adopción

El estigma retrasa la atención en más del 70% de los casos en regiones de bajos ingresos; las normas culturales califican la esquizofrenia como una aflicción espiritual, llevando a las familias a recurrir primero a los curanderos tradicionales. Incluso en los Estados Unidos, los pacientes que reportan un alto estigma internalizado exhiben un 40% más de no adherencia, reduciendo la demanda en el mundo real. La reticencia a revelar la enfermedad dificulta la inscripción en seguros patrocinados por empleadores, especialmente entre los trabajadores de la economía informal. El resultado es una población tratada con baja penetración que suprime el potencial de ingresos del mercado de medicamentos para la esquizofrenia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase Terapéutica: El Desplazamiento hacia Agentes de Tercera Generación Amplía las Opciones

Los medicamentos de segunda generación capturaron el 69,35% de la participación del mercado de medicamentos para la esquizofrenia en 2025 respaldados por su eficacia probada. Sin embargo, las terapias de tercera generación registraron la CAGR más rápida del 7,18% y se proyecta que ganen mayor terreno a medida que los perfiles metabólicos favorables resuenen entre los pagadores y los médicos. El tamaño del mercado de medicamentos para la esquizofrenia atribuible a los productos de tercera generación podría superar los USD 3,15 mil millones para 2031 si las tendencias actuales de adopción se mantienen. Los medicamentos de primera generación aún sirven a entornos con restricciones de costos, pero ceden gradualmente volumen ante las preocupaciones por los efectos secundarios.

Los desarrolladores ahora persiguen vías muscarínicas, de TAAR-1 y glutamatérgicas, fragmentando el panorama de clases antes estable. A medida que emergen los biomarcadores, los prescriptores anticipan una selección guiada por algoritmos, acelerando los nodos de crecimiento específicos por mecanismo dentro del mercado de medicamentos para la esquizofrenia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Mecanismo de Acción del Fármaco: La Diversidad de Receptores Permite la Prescripción Personalizada

Los antagonistas dopamina-serotonina monopolizaron el tratamiento en su momento, sin embargo, su dominio cayó por debajo del 79,35% de los ingresos de 2025 a medida que los agonistas parciales y los nuevos moduladores ganaron participación. La preferencia de la cariprazina por D3 mejora el alivio de los síntomas negativos, mientras que los moduladores de NMDA ofrecen esperanza para los déficits cognitivos. Se prevé que el tamaño del mercado de medicamentos para la esquizofrenia vinculado a los agonistas parciales de dopamina D2/D3 aumente a una CAGR del 6,55% hasta 2031.

Los reguladores ahora fomentan pipelines ricos en mecanismos, agilizando las designaciones de vía rápida para agentes de primera en su clase. Una mayor heterogeneidad aumenta la probabilidad de que los prescriptores adapten los regímenes a los grupos de síntomas, fomentando una competencia más matizada dentro del mercado de medicamentos para la esquizofrenia.

Por Tipo de Tratamiento: Los Inyectables de Acción Prolongada Consolidan la Trayectoria de Crecimiento

Los comprimidos orales dominaron el 84,05% de los ingresos en 2025, sin embargo, los IAP están preparados para ampliar su participación a medida que los productos subcutáneos reducen las barreras de administración. Se espera que los ingresos de los IAP en el tamaño del mercado de medicamentos para la esquizofrenia se aproximen a USD 3,62 mil millones para 2031, impulsados por el reconocimiento de los pagadores de su economía de prevención de recaídas. Los inyectables de acción corta y las opciones transdérmicas cubren necesidades específicas como la agitación aguda o los pacientes con aversión a las agujas.

Los fabricantes enfatizan la evidencia del mundo real: la paliperidona trimestral redujo los días de hospitalización de Medicare en un 32%, y las formulaciones semestrales están en Fase 2. Estos datos respaldan directrices más amplias que recomiendan los IAP tras la primera recaída, lo que podría acelerar su difusión en el mercado de medicamentos para la esquizofrenia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Digital Remodela las Vías de Acceso

Las farmacias minoristas mantuvieron una participación del 54,72%, sin embargo, los canales en línea crecieron a una CAGR del 8,82% a medida que las prescripciones de telepsiquiatría se dispararon. Las farmacias «Internet+» de China dispensaron un 38% más de envases de antipsicóticos en 2024, y los volúmenes de pedidos por correo en los Estados Unidos aumentaron un 22%. Las farmacias hospitalarias conservan su importancia para el inicio de los IAP, pero cedieron los reabastecimientos rutinarios a los establecimientos comunitarios.

El escrutinio de la Comisión Federal de Comercio sobre los gestores de beneficios farmacéuticos puede realinear los flujos de descuentos, afectando los precios netos en el mercado de medicamentos para la esquizofrenia. Mientras tanto, RxPass de Amazon y la clínica digital de CVS Health integran consultas de salud mental, lo que indica que la competencia en distribución ahora depende del alcance de la plataforma y el compromiso del paciente.

Análisis Geográfico

América del Norte representó el 45,05% de los ingresos del mercado de medicamentos para la esquizofrenia en 2025, anclada por un alto nivel de diagnóstico, seguros sólidos y adopción temprana de nuevos agentes. La región también alberga la mayoría de los ensayos fundamentales, reforzando las ventajas de ser el primero en llegar al mercado. Sin embargo, la inflación de los medicamentos especializados superó el crecimiento salarial, lo que llevó a los pagadores a endurecer las autorizaciones previas que podrían moderar el crecimiento futuro del volumen.

Asia-Pacífico registró la CAGR más rápida del 8,17% y se proyecta que eleve su participación al 27,35% para 2031. Los impulsores incluyen el aumento de los ingresos disponibles, la expansión de los seguros gubernamentales y los programas de intervención temprana en Japón y Corea del Sur. La política de adquisición masiva de China redujo los precios, permitiendo la implementación provincial de los IAP en 2025. Los acuerdos estratégicos, como las licencias de evenamida de Newron para Japón y Corea, ilustran cómo la localización acelera la penetración en el mercado de medicamentos para la esquizofrenia.

Europa mantuvo un volumen sustancial respaldado por la cobertura universal y los modelos de atención integrada. Alemania lideró la adopción de IAP, mientras que la iniciativa de prescripción digital de España redujo las brechas de reabastecimiento en un 18%. El continente también alberga varios sitios de fabricación de ingredientes farmacéuticos activos, ofreciendo resiliencia en la cadena de suministro que puede amortiguar los choques de precios dentro del mercado de medicamentos para la esquizofrenia.

Panorama regulatorio

La supervisión regulatoria de las terapias para la esquizofrenia continúa endureciéndose en torno a la evidencia de beneficio-riesgo, los resultados a largo plazo (prevención de recaídas) y el seguimiento de la seguridad en el uso crónico, con la FDA de EE. UU. y la Agencia Europea de Medicamentos (EMA) actuando como agencias de referencia clave para la secuenciación de lanzamientos globales. Un cambio notable de mecanismo se produjo tras la aprobación por parte de la FDA de EE. UU. de Cobenfy (xanomelina-trospio) en septiembre de 2024, que introdujo una opción no dopaminérgica (muscarínica) para la esquizofrenia y remodeló las expectativas de nueva farmacología en las canalizaciones de etapas avanzadas.

En 2025-2026, los reguladores ampliaron el acceso manteniendo estándares de evidencia estrictos. La EMA amplió RXULTI (brexpiprazol) para incluir a adolescentes de 13 a 17 años (marzo de 2025), y también señaló un escrutinio continuo al recomendar el rechazo de iloperidona para la esquizofrenia por motivos de solidez (febrero de 2026). En Estados Unidos, la FDA aprobó Bysanti (milsaperidona) para adultos con esquizofrenia (febrero de 2026) y autorizó una solicitud suplementaria de nuevo fármaco (sNDA) de Johnson & Johnson para CAPLYTA (lumateperona) para la prevención de recaídas en la esquizofrenia (abril de 2026), reforzando la importancia de los criterios de valoración centrados en la recaída y la optimización del etiquetado posterior a la aprobación.

Panorama Competitivo

El mercado de medicamentos para la esquizofrenia muestra una concentración moderada: las principales empresas controlan una parte significativa de los ingresos del mercado. Johnson & Johnson, Eli Lilly y Alkermes plc encabezan la clasificación a través de Invega, Zyprexa y Cobenfy, respectivamente. Las fusiones y adquisiciones recientes remodelaron el campo: la adquisición de Karuna Therapeutics por parte de Bristol Myers Squibb por USD 14 mil millones aseguró KarXT, y la adquisición de Intra-Cellular Therapies por parte de Johnson & Johnson por USD 14,6 mil millones incorporó CAPLYTA a su cartera de neurociencias[3]Synapse, "Ola de Fusiones y Adquisiciones," synapse.patsnap.com.

La diversidad del pipeline alimenta la rivalidad. Teva está avanzando con TEV-749, mientras que el agonista de TAAR-1 NBI-1117568 de Neurocrine publicó datos positivos de Fase 2. Empresas de pequeña capitalización como Newron apuntan a estrategias complementarias, posicionando la evenamida para casos resistentes. Los fabricantes de genéricos, incluida Sunshine Biopharma, lanzaron genéricos de lurasidona en 2025, intensificando la presión de precios sobre las marcas maduras. La diferenciación estratégica ahora depende de los resultados clínicos, la comodidad de dosificación y los perfiles de seguridad.

Los participantes regionales añaden complejidad: Zai Lab presentó una solicitud de autorización de comercialización de KarXT en China, con el objetivo de aprovechar la rápida inclusión en el Directorio Nacional de Reembolso de Medicamentos. Las empresas japonesas, respaldadas por la vía Sakigake de la Agencia de Productos Farmacéuticos y Dispositivos Médicos, buscan aprobaciones domésticas aceleradas. La dinámica competitiva, por tanto, equilibra la escala global con la ejecución localizada dentro del mercado de medicamentos para la esquizofrenia.

Líderes de la Industria de Medicamentos para la Esquizofrenia

Eli Lilly and Company

Alkermes PLC

Johnson & Johnson (Janssen)

AbbVie Inc. (Allergan)

Otsuka Pharmaceutical Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco se está ampliando en mecanismos diferenciados y etiquetado basado en resultados, ya que los prescriptores y los pagadores buscan opciones que aborden las brechas de adherencia, la prevención de recaídas y los límites de tolerabilidad asociados con el antagonismo dopaminérgico a largo plazo. La aprobación por parte de la FDA de Cobenfy (xanomelina-trospio) en septiembre de 2024 validó la focalización muscarínica en la esquizofrenia y fue seguida de un impulso continuo en la canalización y los programas de agentes muscarínicos, incluido el avance de Neurocrine Biosciences con NBI-1117568 (agonista ortostérico selectivo del receptor muscarínico M4) hacia un programa registral de Fase 3 en 2025. Esa trayectoria respalda estrategias de cartera que compiten en base a la diferenciación por dominio de síntomas y las compensaciones de efectos secundarios, y no solo en reformulaciones incrementales.

La innovación en inyectables de acción prolongada también ofrece un ángulo de comercialización claro en torno a la simplificación de la administración y la reducción de las cargas de atención que pueden frenar la adopción de los LAI. En febrero de 2026, Teva informó la aceptación por parte de la FDA de su NDA para una suspensión inyectable de olanzapina de liberación prolongada de una vez al mes (TEV-749), con el programa diseñado para evitar la necesidad de un programa REMS, lo que apunta al énfasis de los desarrolladores en diseños que reducen la fricción del seguimiento. Las ampliaciones de etiquetado vinculadas a la prevención de recaídas crean vías de captura de valor a corto plazo para las marcas establecidas, como se refleja en la aprobación por parte de la FDA en abril de 2026 de un sNDA de CAPLYTA para la prevención de recaídas en la esquizofrenia sobre la base de evidencia de Fase 3, alineando el posicionamiento del producto con el enfoque de los pagadores en evitar la hospitalización y en la persistencia del tratamiento.

Desarrollos recientes del sector

- Abril de 2026: Johnson & Johnson informó que la FDA de EE. UU. aprobó una solicitud suplementaria de nuevo fármaco (sNDA) para CAPLYTA (lumateperona) para la prevención de recaídas en la esquizofrenia sobre la base de datos de Fase 3. La actualización refuerza el posicionamiento clínico de CAPLYTA más allá del control de síntomas y respalda las discusiones de contratación vinculadas a la reducción de recaídas y hospitalizaciones.

- Mayo de 2025: Newron Pharmaceuticals inició el programa de Fase 3 ENIGMA-TRS para evenamida en más de 1.000 pacientes con esquizofrenia resistente al tratamiento. El avance de un estudio registral de gran tamaño en un segmento de difícil tratamiento incrementa la presión competitiva en torno a las estrategias complementarias y podría ampliar las opciones para las vías de atención de la enfermedad resistente al tratamiento.

- Septiembre de 2024: La FDA de EE. UU. aprobó Cobenfy (xanomelina y cloruro de trospio) para la esquizofrenia en adultos, introduciendo el primer mecanismo antipsicótico en décadas que se dirige a los receptores colinérgicos en lugar del bloqueo dopaminérgico. Esta aprobación reorientó las prioridades de I+D y colaboración hacia mecanismos no dopaminérgicos y añadió un nuevo segmento premium para perfiles de eficacia y tolerabilidad diferenciados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de medicamentos para la esquizofrenia se define como el valor de los medicamentos recetados utilizados para tratar la esquizofrenia, abarcando formulaciones orales e inyectables, y se registra como valor de ventas en cada geografía cubierta.

Exclusiones del alcance: excluimos la atención no farmacológica, los servicios de diagnóstico y los medicamentos psiquiátricos que no se utilizan principalmente para tratar la esquizofrenia.

Descripción general de la segmentación

- Por Clase Terapéutica

- Antipsicóticos de Segunda Generación (Atípicos)

- Antipsicóticos de Tercera Generación (Agonistas Parciales D2/D3)

- Antipsicóticos de Primera Generación (Típicos)

- Otras Clases Terapéuticas

- Por Mecanismo de Acción del Fármaco

- Antagonistas Dopamina-Serotonina

- Agonistas Parciales de Dopamina D2/D3

- Moduladores del Receptor NMDA

- Nuevos Moduladores Multidiana

- Por Tipo de Tratamiento

- Oral (Comprimidos, Cápsulas, Soluciones)

- Inyectables de Acción Prolongada (Depósito)

- Inyectables de Acción Corta

- Parche Transdérmico

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites del mercado y construir el conjunto de datos base que alimenta las entradas del modelo. Se consultaron fuentes públicas y oficiales, incluida la Organización Mundial de la Salud (OMS) para el contexto de la carga de la esquizofrenia, la FDA de EE. UU. y la Agencia Europea de Medicamentos (EMA) para las verificaciones de aprobación y etiquetado, y los CDC de EE. UU. para los indicadores de salud mental de apoyo.

Para mantener los supuestos bien fundamentados, también se revisaron las estadísticas sanitarias de la OCDE, publicaciones de ministerios nacionales de salud y literatura clínica revisada por pares que aborda los patrones de tratamiento y la adherencia. Los informes anuales de las empresas, las presentaciones a inversores y la cobertura de prensa de fuentes fiables se utilizaron para verificar el enfoque de cartera y los principales eventos del ciclo de vida. En algunos casos, el acceso de pago a datos financieros de empresas y a una base de datos de patentes ayudó a validar las señales de tiempo. Las fuentes aquí enumeradas son ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, la validación y la aclaración durante el análisis.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se utiliza el tratamiento de la esquizofrenia en la práctica habitual, y cómo el acceso de los pagadores y los hábitos de prescripción afectan la adopción en las terapias orales y los inyectables de acción prolongada. Hablamos con una combinación de partes interesadas clínicas, pagadores, distribuidores y expertos del sector en APAC, EMEA y las Américas, de modo que las brechas de la investigación documental pudieran cubrirse y luego contrastarse con el comportamiento del mercado reportado.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXOs): 14% | APAC: 46% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 29% | EMEA: 32% |

| Actores más pequeños: 17% | Gerentes: 57% | Américas: 22% |

Dimensionamiento del mercado y previsión

El dimensionamiento del mercado comienza con una construcción descendente del grupo de demanda que vincula el número de pacientes tratados con el uso de la terapia, y luego lo traduce a valor utilizando las bandas de precios observadas por formulación. En la práctica, construimos totales por país utilizando la prevalencia y la visibilidad diagnóstica, las tasas de búsqueda de tratamiento, la división entre orales e inyectables de acción prolongada, y la duración típica de la terapia, seguido de la normalización de divisas a USD.

Esos totales se corroboraron con aproximaciones ascendentes selectivas para que el resultado se mantenga realista. Los ejemplos incluyen puntos de precio muestreados a nivel de clase, retroalimentación de canal sobre los cambios en la combinación de recetas, y señales de exposición a ingresos a partir de divulgaciones públicas donde la esquizofrenia es una partida visible. Cuando un país tiene indicadores públicos limitados, utilizamos mercados sustitutos con reglas de acceso y reembolso similares, y luego refinamos el resultado utilizando la retroalimentación de las entrevistas.

Para la previsión, se utilizó el análisis de escenarios, respaldado por el suavizado de tendencias cuando la trayectoria reciente es estable. Las entradas clave incluyeron las mejoras esperadas en la cobertura de diagnóstico y tratamiento, el ritmo de cambio hacia los inyectables de acción prolongada, el momento de la genericación y la erosión de precios, y los cambios en la persistencia de la terapia que afectan la demanda continua.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas escalonadas a lo largo del modelo, de modo que cada movimiento importante tenga un motor claro. Comparamos los resultados con señales independientes, como la dirección de la utilización de antipsicóticos, los cambios en el acceso al reembolso y los principales eventos del ciclo de vida del producto, y luego revisamos cualquier variación que parezca demasiado grande para la lógica subyacente de pacientes y precios.

Antes de la aprobación final, otro analista revisa el flujo de cálculo, la coherencia de las unidades y si los supuestos coinciden con lo que indican las entrevistas y los documentos públicos. Los informes se actualizan anualmente, y se añaden actualizaciones provisionales cuando hay eventos importantes, como aprobaciones importantes, medidas de seguridad o cambios en el reembolso. Justo antes de la entrega, realizamos una revisión final para que los clientes reciban la visión más actualizada del mercado.

Comparación del tamaño del mercado de medicamentos para la esquizofrenia de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los medicamentos para la esquizofrenia pueden parecer muy dispares incluso cuando los estudios parecen cubrir el mismo tema. En la mayoría de los casos, la diferencia proviene de qué año se utiliza como punto de partida, qué se incluye como medicamento para la esquizofrenia y cómo se proyectan los precios y la adopción cuando tanto los genéricos como los inyectables de acción prolongada están en juego.

Al rastrear los grupos de pacientes tratados, la combinación de formulaciones y el momento de conversión de divisas, Mordor Intelligence mantiene la medida vinculada a la demanda etiquetada para la esquizofrenia, la cual puede variar cuando algunos alcances se amplían hacia un uso antipsicótico más general o aplican una progresión de precios más rápida sin las mismas verificaciones de acceso.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12.45 mil millones de USD (2026) | |

| Consultora global A | 9.08 mil millones de USD (2025) | Utiliza un año base anterior y puede aplicar una captura más estrecha de las ventas vinculadas a los valores terapéuticos reportados, lo que puede subestimar la combinación de inyectables donde la adopción difiere marcadamente según el país y el canal. |

| Consultora regional B | 8.40 mil millones de USD (2024) | Parte de una base más antigua y parece enfatizar los totales amplios de la clase de antipsicóticos sin normalizar claramente las diferencias de acceso entre países y el momento del tipo de cambio, lo que puede alejar los totales de la demanda tratada. |

La dispersión en la tabla refleja principalmente la elección del año base y si los ingresos se contabilizan únicamente para el uso etiquetado para la esquizofrenia frente a las ventas más amplias de la clase, seguido de diferentes supuestos sobre la adopción de inyectables y la erosión de precios. Cuando las entradas se indican claramente y se verifican cruzadamente con las señales de demanda y acceso, el valor final del mercado es más fácil de reproducir y defender en todas las regiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de medicamentos para la esquizofrenia?

Es de USD 12,45 mil millones en 2026 y se proyecta que alcance USD 14,51 mil millones para 2031.

¿Qué región crece más rápido en ventas de tratamientos para la esquizofrenia?

Asia-Pacífico se expande a una CAGR del 8,17% hasta 2031 debido a una cobertura de seguros más amplia y al aumento del diagnóstico.

¿Por qué los inyectables de acción prolongada están ganando terreno?

Los IAP reducen el riesgo de fracaso terapéutico hasta en un 45% y disminuyen las hospitalizaciones, mejorando la adherencia y la economía para los pagadores.

¿Qué diferencia a los antipsicóticos de tercera generación?

Ofrecen perfiles metabólicos mejorados y un mejor control de los síntomas negativos en comparación con los antagonistas dopaminérgicos más antiguos.

¿Qué tan concentrada es la competencia en esta área terapéutica?

Las cinco principales empresas concentran aproximadamente el 62% de los ingresos, lo que refleja una concentración moderada que disminuye a medida que aparecen nuevos participantes.

Última actualización de la página el: