Tamaño y Participación del Mercado Global de Depresión Resistente al Tratamiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del Mercado (2026) | 2.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Depresión Resistente al Tratamiento por Mordor Intelligence

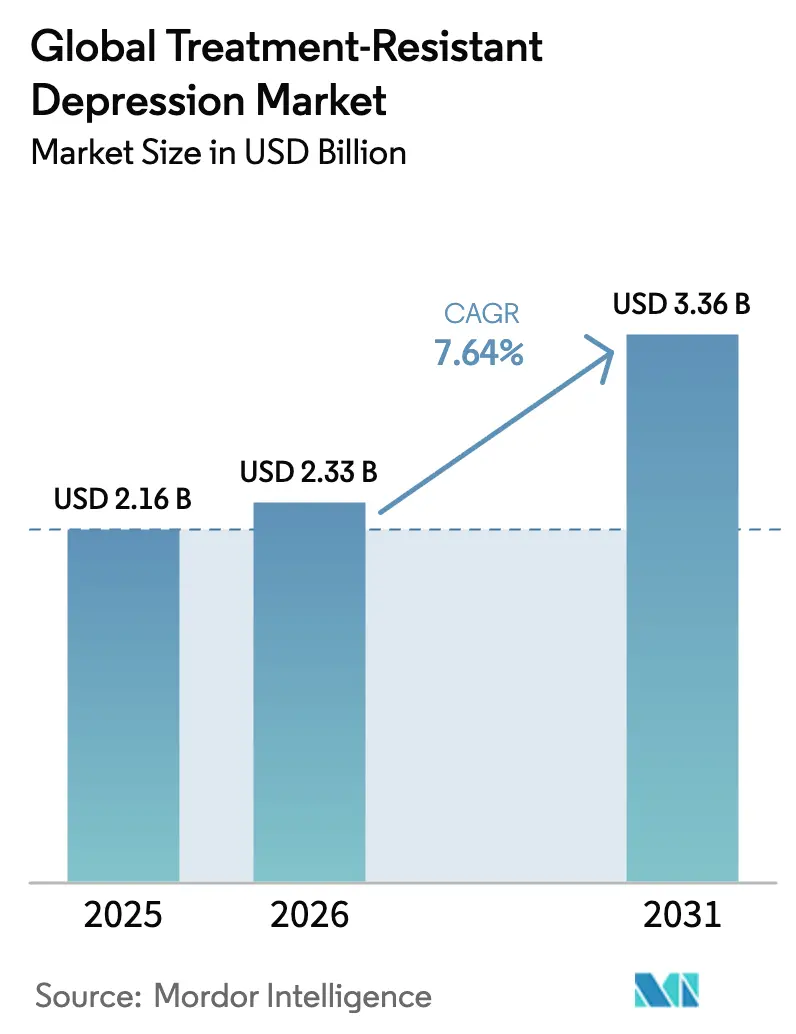

Se espera que el tamaño del mercado de depresión resistente al tratamiento crezca de USD 2.160 millones en 2025 a USD 2.330 millones en 2026, y se prevé que alcance USD 3.360 millones en 2031 a una CAGR del 7,64% durante el período 2026-2031. Esta expansión demuestra que los médicos, los pagadores y los pacientes priorizan ahora terapias de acción rápida y mecanísticamente novedosas que van más allá de la modulación de la serotonina y la norepinefrina. El crecimiento está impulsado por el amplio despliegue comercial de la esketamina, la maduración de la evidencia del mundo real que muestra mejoras funcionales y los primeros resultados positivos de la Fase 3 para un agente basado en psilocibina. Los organismos reguladores de los Estados Unidos, Canadá, Australia y la Unión Europea están facilitando estos avances al otorgar designaciones de Avance Terapéutico, Vía Rápida y Acceso Especial que acortan el tiempo de comercialización y abren antes las conversaciones sobre reembolso. Las tuberías clínicas se diversifican hacia antagonistas del receptor NMDA, psicodélicos, esteroides neuroactivos y plataformas de psiquiatría de precisión, cada una con el objetivo de atender al 70% de los pacientes que no responden a dos regímenes antidepresivos adecuados. La infraestructura de salud digital, incluida la monitorización remota y la estratificación de pacientes habilitada por IA, reduce los puntos de fricción del tratamiento y posiciona el mercado de depresión resistente al tratamiento para una adopción más amplia en entornos ambulatorios.

Conclusiones Clave del Informe

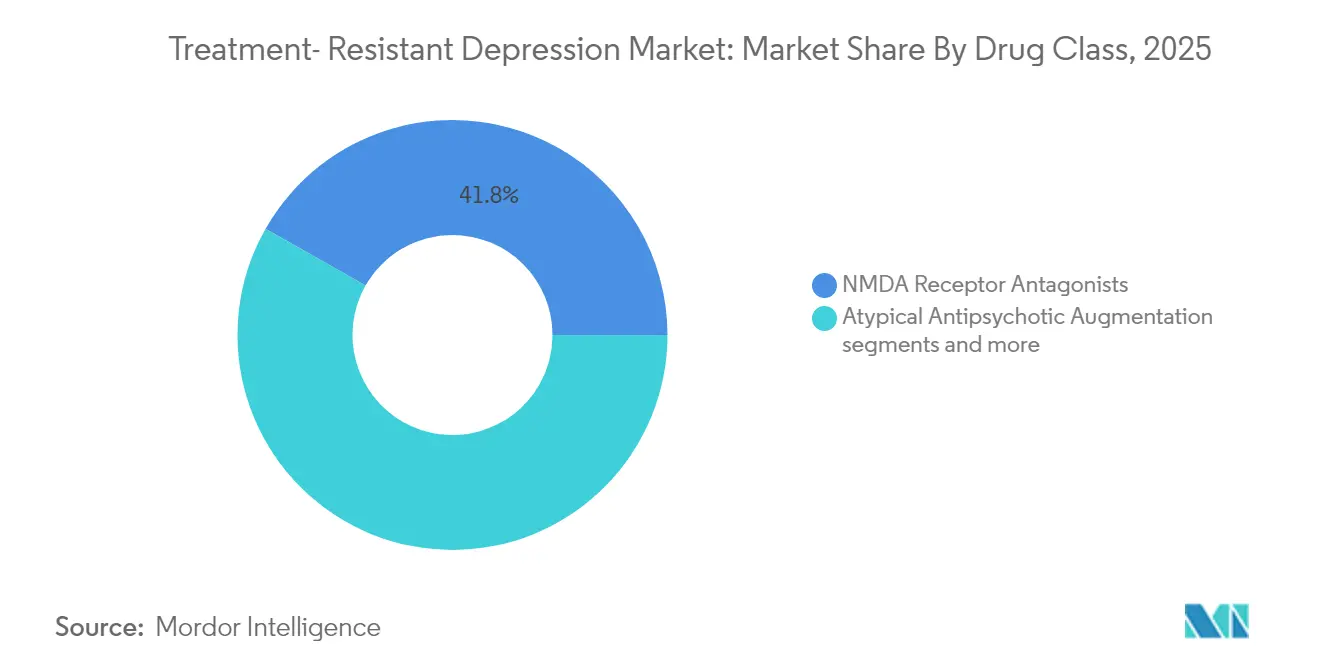

- Por clase de fármaco, los antagonistas del receptor NMDA lideraron con una participación de ingresos del 41,78% en 2025, mientras que se prevé que los psicodélicos y los compuestos novedosos se expandan a una CAGR del 7,80% hasta 2031.

- Por usuario final, los hospitales captaron el 44,02% de la participación del mercado de depresión resistente al tratamiento en 2025, mientras que la atención domiciliaria y la telepsiquiatría están previstas para avanzar a una CAGR del 8,34% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias controlaron el 54,63% de las ventas en 2025, y se proyecta que las farmacias en línea crezcan más rápido con una CAGR del 8,68% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 47,91% en 2025, mientras que se espera que Asia-Pacífico crezca a una CAGR del 8,51% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Depresión Resistente al Tratamiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de respuesta parcial/no respuesta a la terapia con ISRS/IRSN | +1.8% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida adopción comercial de la esketamina (Spravato) en mercados clave | +1.5% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente disposición de los pagadores a reembolsar complementos de mecanismo novedoso | +1.2% | América del Norte y Unión Europea, mercados selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Clínicas de terapia asistida con psicodélicos en expansión en América del Norte y Europa | +0.9% | América del Norte y Europa como núcleo, adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Designaciones de Avance Terapéutico y Vía Rápida de la FDA que aceleran las tuberías | +0.7% | Global, con efectos regulatorios secundarios | Corto plazo (≤ 2 años) |

| Herramientas de psiquiatría de precisión habilitadas por IA que mejoran la correspondencia de tratamientos | +0.6% | América del Norte y Europa, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los antidepresivos basados en monoaminas dejan al 70% de los pacientes sin remisión completa, y esta carga no resuelta alimenta la demanda continua de alternativas que actúan sobre las vías glutamatérgica, GABAérgica y de neuroplasticidad. Investigadores de la Universidad de Stanford segmentaron el trastorno depresivo mayor en seis subtipos biológicos, demostrando que la depresión resistente al tratamiento es una colección heterogénea de afecciones en lugar de una sola enfermedad[1]Fuente: Nicholas Bagley, "Restricciones de Cobertura bajo Medicare Parte D," Health Affairs, healthaffairs.org . Los ensayos impulsados por biomarcadores ahora inscriben cohortes más pequeñas pero más receptivas, mejorando la potencia del estudio y reduciendo el riesgo de desarrollo. Las tuberías farmacéuticas prueban cada vez más agentes en subpoblaciones emparejadas donde las probabilidades de respuesta son más altas. Los modelos de salud económica prevén que cada mejora de 1 punto porcentual en la remisión funcional reduce el gasto médico a largo plazo en USD 220 millones solo en los Estados Unidos, reforzando la lógica comercial detrás de las estrategias personalizadas. En conjunto, estas dinámicas garantizan un impulso sostenido para las terapias que prometen una acción más rápida, reparación neuroplástica y alivio duradero de los síntomas.

Rápida Adopción Comercial de la Esketamina en Mercados Clave

La tasa de remisión funcional del 25,6% de la esketamina en el mundo real frente al 11,5% de las opciones complementarias más antiguas se traduce en ganancias tangibles de productividad laboral e impulsa el boca a boca positivo entre los psiquiatras. Los Estados Unidos ampliaron la indicación para incluir la monoterapia en enero de 2025, duplicando efectivamente la población tratable porque los médicos ahora pueden iniciar la esketamina antes. Europa sigue un curso cauteloso pero aún positivo, con varias agencias nacionales que emiten reembolsos condicionales vinculados al seguimiento de resultados. Los registros en Canadá, Alemania y Japón rastrean los cambios funcionales seis meses después de la inducción y alimentan paneles de control en tiempo real que informan las renovaciones de los pagadores. Los comités de compras hospitalarias agrupan cada vez más las salas conformes con el Programa de Evaluación y Mitigación de Riesgos con los contratos de suministro de esketamina, asegurando una demanda constante.

Creciente Disposición de los Pagadores a Reembolsar Complementos de Mecanismo Novedoso

Los pagadores enfrentan costos crecientes derivados de hospitalizaciones repetidas, visitas de emergencia y pérdida de productividad asociadas con episodios depresivos crónicos. Las revisiones actuariales indican que los agentes de acción rápida recuperan sus costos iniciales de medicamentos en tres años mediante la reducción de la utilización posterior. Los planes comerciales de los Estados Unidos ahora implementan contratos basados en resultados que reembolsan el 25% de los costos de los medicamentos si no se alcanzan los objetivos de remisión funcional a los seis meses. Los fondos de enfermedad europeos replican esta lógica al eximir los copagos una vez que los pacientes alcanzan umbrales predefinidos de calidad de vida. Estos experimentos financieros amplían el acceso e impulsan a los fabricantes a recopilar evidencia sólida del mundo real. Mientras tanto, los conjuntos de datos en expansión ayudan a refinar los modelos de costo-efectividad que antes subestimaban el valor del alivio rápido y la mejora del funcionamiento diario. A medida que más países adoptan marcos de evaluación de tecnologías sanitarias que consideran las ganancias de productividad, se espera que las barreras de reembolso para las intervenciones de vanguardia disminuyan aún más.

Clínicas de Terapia Asistida con Psicodélicos en Expansión en América del Norte y Europa

América del Norte ya alberga más de 200 clínicas especializadas capaces de administrar psilocibina, MDMA o ketamina en un entorno controlado, y otros 150 centros están en construcción o planificación. Europa está siguiendo el mismo camino, impulsada por un taller de la Agencia Europea de Medicamentos de 2024 que estableció los principios de diseño para centros de terapia integrada. Los módulos de formación estandarizados ahora certifican a enfermeras y psicoterapeutas, garantizando la coherencia y la seguridad de las sesiones. Los registros multicéntricos recopilan perfiles de disociación, asistencia a sesiones de integración y tiempos de recaída, produciendo los datos necesarios para una adopción más amplia por parte de los pagadores. Se prevé que los ingresos por clínica se expandan un 18% anualmente hasta 2028 porque el modelo integrado combina el medicamento, la sesión experiencial y la psicoterapia de seguimiento. Los inversores ven estas clínicas como infraestructura crítica que reduce el obstáculo de implementación para cada nuevo activo psicodélico que obtenga aprobación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo y carga del Programa de Evaluación y Mitigación de Riesgos para la administración intranasal de esketamina | -1.1% | Global, más pronunciado en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Requisitos estrictos de edición escalonada de seguros que retrasan la adopción | -0.8% | América del Norte y Europa, con variación según el tipo de pagador | Corto plazo (≤ 2 años) |

| Estigma social e incertidumbre regulatoria en torno a los agentes psicodélicos | -0.6% | Global, con variación regional en la aceptación | Largo plazo (≥ 4 años) |

| Capacidad limitada de especialistas para la dosificación intensiva y el seguimiento | -0.5% | Global, agudo en regiones desatendidas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Carga del Programa de Evaluación y Mitigación de Riesgos para la Administración Intranasal de Esketamina

Los protocolos del Programa de Evaluación y Mitigación de Riesgos estipulan dos horas de monitorización en el lugar después de cada dosis, lo que genera costos fijos de clínica independientemente del número de pacientes. Las auditorías del mundo real muestran que las fases de inducción medianas se extienden a 64 días en lugar de los 28 días recomendados, lo que infla los gastos de personal e instalaciones. Los hospitales más pequeños tienen dificultades para justificar salas dedicadas y personal capacitado, lo que empuja a los pacientes hacia centros más grandes y alarga los tiempos de desplazamiento. El organismo de vigilancia de costos del Reino Unido rechazó la financiación amplia del Servicio Nacional de Salud en 2024, citando ratios de costo-efectividad incremental desfavorables, lo que ilustra cómo los obstáculos financieros y operativos pueden frenar la adopción incluso cuando el beneficio clínico es claro. Los fabricantes responden desarrollando formulaciones de liberación prolongada o de administración semanal que podrían reducir a la mitad las ventanas de monitorización, pero estas aún están a varios años de la aprobación.

Requisitos Estrictos de Edición Escalonada de Seguros que Retrasan la Adopción

Muchos pagadores comerciales aún exigen el fracaso de al menos dos inhibidores selectivos de la recaptación de serotonina y una estrategia de aumento antes de cubrir mecanismos novedosos[2]Fuente: Stanford Medicine, "La IA Identifica Biotipos de Depresión," med.stanford.edu . Los médicos encuestados en 2025 informaron que dedicaban una mediana de 6 horas al mes a la documentación de autorización previa solo para la esketamina. Los cuellos de botella administrativos prolongan los episodios no tratados, lo que lleva a intervenciones de emergencia que, paradójicamente, elevan los costos. Varios estados de los Estados Unidos contemplan ahora legislación que limita la terapia escalonada a un ensayo fallido en depresión grave, pero los plazos de promulgación varían. Hasta que se materialicen las reformas, los largos plazos de espera moderarán la trayectoria de crecimiento de los agentes novedosos, particularmente en consultorios más pequeños sin personal dedicado al reembolso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Antagonistas NMDA Mantienen el Liderazgo Mientras los Psicodélicos se Aceleran

En 2025, los antagonistas del receptor NMDA generaron el 41,78% de los ingresos del mercado de depresión resistente al tratamiento. La esketamina representa la mayor parte de esta participación, respaldada por datos de remisión consistentes del mundo real y la aprobación de monoterapia de enero de 2025 que amplió su alcance. Los psicodélicos y los compuestos novedosos representan la clase de fármaco de más rápido crecimiento con una CAGR del 7,80% prevista hasta 2031, una trayectoria sustentada por el éxito de la Fase 3 de COMP360 que demostró una ventaja media de 3,6 puntos en la Escala de Valoración de Depresión de Montgomery-Åsberg sobre el placebo. Se espera que el tamaño del mercado de depresión resistente al tratamiento atribuible a los psicodélicos supere los USD 645,7 millones en 2031, asumiendo aprobaciones regulatorias en al menos tres regiones principales.

La dinámica competitiva está cambiando a medida que las grandes empresas farmacéuticas compran o licencian activos psicodélicos en etapa temprana, reconociendo su potencial para complementar las carteras existentes. Al mismo tiempo, los candidatos de ketamina de liberación prolongada podrían reducir las cargas de monitorización y atraer volumen de regreso hacia la categoría NMDA establecida. Los regímenes de aumento con antipsicóticos atípicos siguen siendo relevantes para los médicos familiarizados con los protocolos, pero su crecimiento se modera debido a los efectos secundarios metabólicos y el escrutinio de los pagadores. Los inhibidores de triple recaptación y los esteroides neuroactivos ocupan un nicho prometedor pero aún emergente, con datos de fase temprana que sugieren una acción sinérgica cuando se combinan con moduladores glutamatérgicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Hospitales Dominan Mientras la Telepsiquiatría Gana Impulso

Los hospitales controlaron el 44,02% de los ingresos de 2025 porque sus unidades psiquiátricas, departamentos de emergencias y centros de infusión ambulatoria poseen las capacidades de personal y observación necesarias para las terapias de alta intensidad. Estas instituciones se benefician de la remuneración integrada que cubre tanto la adquisición de medicamentos como las tarifas de instalaciones, lo que facilita la recuperación de costos. La atención domiciliaria y la telepsiquiatría, aunque actualmente más pequeñas, se expandirán más rápido a una CAGR del 8,34% hasta 2031. La alta aceptabilidad de los pacientes, medida en el 71% en encuestas recientes, sustenta este cambio, al igual que los incentivos de seguros que reembolsan las consultas virtuales a la par de las visitas presenciales. Se proyecta que el tamaño del mercado de depresión resistente al tratamiento generado por las plataformas de telepsiquiatría alcance USD 762,4 millones en 2031, condicionado a la aprobación de formulaciones que puedan administrarse de forma segura en un entorno domiciliario.

Las clínicas especializadas cierran la brecha al ofrecer intervenciones avanzadas sin los gastos generales de los grandes hospitales. Estas instalaciones aprovechan protocolos estandarizados, modelos de terapia grupal y seguimiento digital de síntomas para aumentar el rendimiento y los márgenes. Los centros académicos continúan estableciendo puntos de referencia clínicos al realizar ensayos fundamentales que validan las modalidades emergentes, atrayendo así financiación de subvenciones y asociaciones industriales. El éxito comercial en este segmento depende cada vez más de integrar la atención farmacológica con el seguimiento digital que mantiene el compromiso del paciente entre las sesiones presenciales.

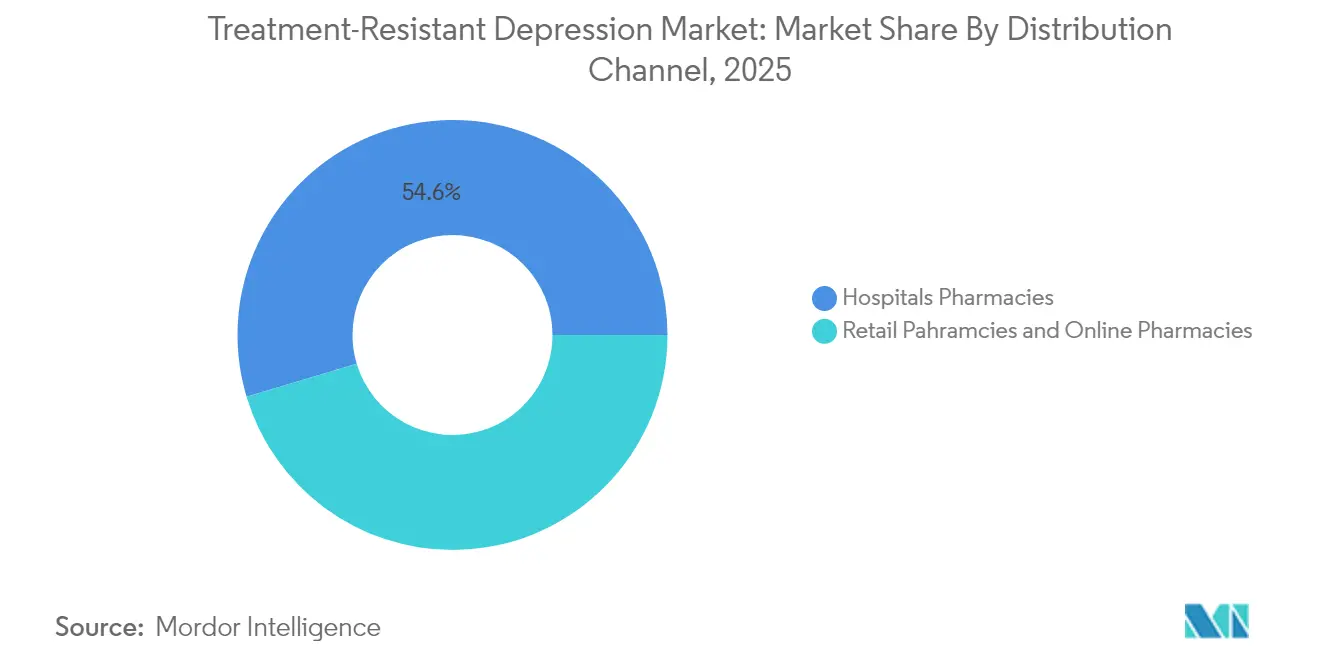

Por Canal de Distribución: Las Farmacias Hospitalarias Mantienen la Primacía en Medio del Crecimiento en Línea

Las farmacias hospitalarias dispensaron el 54,63% de las recetas de depresión resistente al tratamiento en 2025, lo que refleja los estrictos controles de almacenamiento para sustancias controladas y el requisito de alinear la disponibilidad de medicamentos con las áreas de observación conformes con el Programa de Evaluación y Mitigación de Riesgos. Las farmacias en línea, que crecen a una CAGR del 8,68%, se benefician de la prescripción digital, los reabastecimientos automatizados y la educación directa al paciente que reducen la fricción y mejoran la adherencia. En particular, se prevé que la participación del mercado de depresión resistente al tratamiento captada por los canales en línea aumente del 9,18% en 2025 a casi el 14,92% en 2031, siempre que las salvaguardas de ciberseguridad y los protocolos de verificación de identidad avancen al mismo ritmo.

Las cadenas minoristas quedan rezagadas porque muchos agentes novedosos requieren monitorización en el lugar o administración médica, lo que limita su relevancia inmediata. Sin embargo, las formulaciones de liberación prolongada u orales de psicodélicos actualmente en Fase 2 podrían ser viables para la dispensación minorista una vez que se establezcan los perfiles de seguridad. Las empresas farmacéuticas experimentan con modelos híbridos que colocan el inventario en centros hospitalarios centrales pero surten las dosis de mantenimiento a través de farmacias de pedido por correo, equilibrando así la supervisión de seguridad con la comodidad del paciente.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

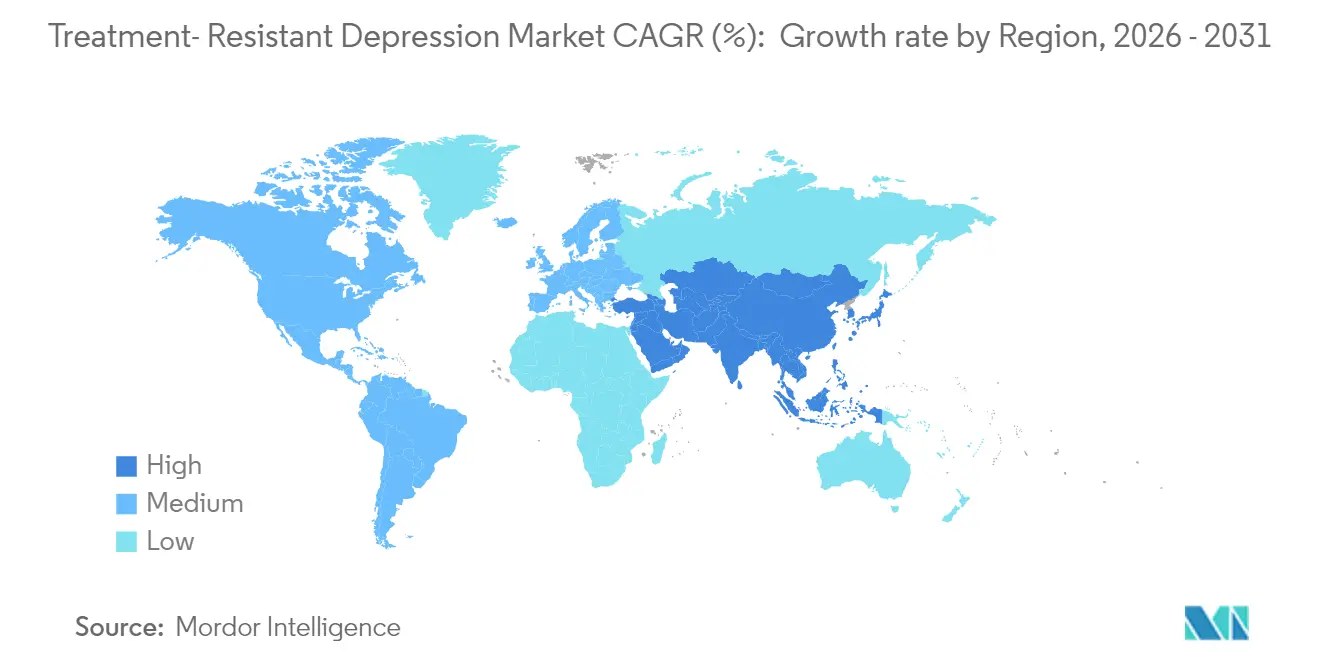

América del Norte generó el 47,91% de los ingresos de 2025 y sigue siendo el mercado de referencia para los precedentes regulatorios y de reembolso. La decisión de los Estados Unidos de enero de 2025 de permitir la monoterapia con esketamina amplió inmediatamente el tamaño del mercado de depresión resistente al tratamiento en toda la región. El Programa de Acceso Especial de Canadá emitió 176 exenciones de psilocibina con una tasa de aprobación del 78%, produciendo datos posteriores a la sesión que informan las expansiones de indicación subsiguientes. La adopción por parte de los pagadores se agiliza gracias a la codificación diagnóstica establecida y los registros de resultados que rastrean la remisión funcional, la asistencia al trabajo y la readmisión hospitalaria en tiempo casi real. La madurez del ecosistema garantiza que los nuevos participantes puedan escalar rápidamente una vez que obtengan la aprobación.

Europa contribuye con un bloque de ingresos significativo gracias a sólidas redes académicas y consorcios multinacionales que facilitan los ensayos de Fase 3. La Agencia Europea de Medicamentos señaló apertura a las intervenciones innovadoras de salud mental durante su taller de 2024, aunque los debates sobre reembolso continúan a nivel de los estados miembros. Alemania y los Países Bajos muestran la mayor densidad de clínicas y los programas piloto de psicodélicos más tempranos, mientras que algunos mercados del sur de Europa aún concentran recursos en la farmacoterapia convencional. A pesar de esta variabilidad, la alineación continental en los requisitos de ensayos clínicos acelera la preparación de expedientes para psicodélicos, moduladores NMDA y esteroides neuroactivos por igual.

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 8,51% proyectada hasta 2031. Japón lidera la adopción clínica de la estimulación cerebral no invasiva y proporciona un modelo para el reembolso basado en resultados. Australia abrió nuevos caminos al aprobar la terapia con psilocibina en 2023, catalizando la inversión regional en clínicas de propósito específico y tuberías de formación de terapeutas. Las reformas de salud mental de China elevan la importancia del diagnóstico temprano e incrementan la demanda de soluciones de acción rápida, aunque las vías de aprobación nacionales aún priorizan los datos locales. Corea del Sur y Singapur aprovechan sólidos ecosistemas de biotecnología para albergar ensayos multicéntricos que producen evidencia de seguridad y eficacia específica para Asia. En general, la escala demográfica de la región, el aumento de los ingresos disponibles y la creciente claridad regulatoria la convierten en un vector de crecimiento indispensable para los actores globales.

Panorama Competitivo

La consolidación se intensificó en 2025 a medida que los grandes incumbentes se apresuraron a ensamblar carteras de múltiples mecanismos. La adquisición de Intra-Cellular Therapeutics por parte de Johnson & Johnson por USD 14.600 millones añadió CAPLYTA a una franquicia de esketamina ya sólida, dando a la empresa cobertura en modulación NMDA, antagonismo dopamina-serotonina y estabilización glutamatérgica. Esta transacción señala que la gran industria farmacéutica ahora valora los activos psiquiátricos a la par de la oncología y la inmunología al proyectar flujos de ingresos futuros.

Especialistas como COMPASS Pathways validan su enfoque estratégico al entregar el primer conjunto de datos positivos de Fase 3 de psilocibina, lo que redujo el escepticismo de los inversores respecto al riesgo regulatorio. La empresa coordinó la formación de terapeutas, la gestión de datos y la logística de la cadena de suministro como parte de su plan de comercialización, estableciendo así un punto de referencia que los desarrolladores más pequeños deben igualar. Los actores de mediana capitalización como Axsome y Relmada refinan las moléculas tradicionales a través de la ciencia de formulación, con el objetivo de capturar participación con extensiones de propiedad intelectual y perfiles de seguridad diferenciados.

Las asociaciones proliferan en etapas más tempranas donde la neurobiología se intersecta con los terapéuticos digitales y la inteligencia artificial. La alianza de USD 2.000 millones de AbbVie con Gilgamesh otorga acceso a neuroplastógenos que prometen una eficacia similar a la ketamina sin disociación. Las empresas tecnológicas suministran modelos de aprendizaje automático que extraen datos de registros electrónicos de salud, paneles genómicos y datos de imágenes para optimizar la inscripción en ensayos y la correspondencia de tratamientos poscomercialización. Estas colaboraciones aceleran los tiempos de ciclo al tiempo que distribuyen el riesgo entre múltiples partes interesadas, destacando una tendencia competitiva más amplia: la convergencia de la farmacología, la ciencia de datos y la innovación en la prestación de atención.

Líderes de la Industria Global de Depresión Resistente al Tratamiento

AstraZeneca

Pfizer

GlaxoS

Eli Lilly and Company

Johnson and Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Supernus Pharmaceuticals acordó adquirir Sage Therapeutics por hasta USD 795 millones, añadiendo ZURZUVAE a su cartera de trastornos del estado de ánimo.

- Enero de 2025: La FDA aprobó la monoterapia con Spravato (esketamina) para la depresión resistente al tratamiento, desbloqueando una cohorte elegible más amplia para Johnson & Johnson.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de depresión resistente al tratamiento como todas las intervenciones farmacológicas, basadas en dispositivos y psicodélicas comercializadas para adultos que no han logrado una respuesta adecuada después de al menos dos regímenes antidepresivos distintos de dosis y duración apropiadas. Los ingresos se rastrean al valor ex-fabricante en hospitales, clínicas especializadas de salud mental, farmacias minoristas y en línea en 28 países que cubren más del 90% del gasto global en depresión resistente al tratamiento.

Exclusión del alcance: los ensayos pediátricos de depresión resistente al tratamiento y los productos de autocuidado no médico no se contabilizan.

Panorama General de la Segmentación

- Por Clase de Fármaco (Valor)

- Antagonistas del Receptor NMDA

- Aumento con Antipsicóticos Atípicos

- Moduladores de Monoaminas (ISRS/IRSN, IMAO, ATC)

- Psicodélicos y Compuestos Novedosos

- Otros

- Por Usuario Final (Valor)

- Hospitales

- Clínicas Especializadas

- Atención Domiciliaria y Telepsiquiatría

- Centros de Investigación y Académicos

- Por Canal de Distribución (Valor)

- Farmacias Minoristas

- Farmacias Hospitalarias

- Farmacias en Línea

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Se realizaron entrevistas y encuestas con psiquiatras, pagadores, gerentes de farmacia hospitalaria y operadores de neuroestimulación en América del Norte, Europa y Asia-Pacífico. Sus aportes nos ayudaron a validar la adopción de esketamina en el mundo real, los volúmenes típicos de tratamiento con estimulación magnética transcraneal y los precios de venta promedio, cerrando las brechas clave dejadas por la investigación documental.

Investigación Documental

Los analistas de Mordor comenzaron mapeando los volúmenes de pacientes tratados utilizando conjuntos de datos públicos como el Observatorio Mundial de la Salud de la Organización Mundial de la Salud, la Encuesta Nacional de Entrevistas de Salud de los Centros para el Control y la Prevención de Enfermedades, el Sistema Europeo de Encuestas de Salud de Eurostat y la Encuesta de Pacientes del Ministerio de Salud, Trabajo y Bienestar de Japón. Luego alinearon las ventas de medicamentos y dispositivos con los registros de aduanas y envíos del Sistema de Información de Mercados. Las tendencias de evidencia clínica se recopilaron de revistas indexadas en PubMed y guías internacionales emitidas por organismos como el Instituto Nacional para la Excelencia en Salud y Atención, la Asociación Americana de Psiquiatría y la Red Canadiense para el Tratamiento del Estado de Ánimo y la Ansiedad. Las líneas de base financieras se refinaron con informes anuales 10-K de las empresas, presentaciones para inversores y comunicados de prensa, y se verificaron adicionalmente a través de plataformas de pago, D&B Hoovers para divisiones de empresas y Dow Jones Factiva para flujo de operaciones. Esta lista es ilustrativa; muchas fuentes adicionales informaron el trabajo.

Dimensionamiento del Mercado y Pronóstico

Un modelo de prevalencia a cohorte tratada de arriba hacia abajo establece el grupo de demanda. La incidencia, la tasa de remisión, la proporción de búsqueda de tratamiento y la tasa de fracaso de segunda línea son las variables principales. Los resultados se verifican mediante acumulaciones selectivas de abajo hacia arriba de envíos de antagonistas NMDA, recuentos de tratamientos de estimulación magnética transcraneal de clínicas muestreadas y datos de sesiones asistidas con psicodélicos. La regresión multivariante con el PIB per cápita, la densidad de psiquiatras y la amplitud del reembolso proyecta el crecimiento de 2026 a 2030; el análisis de escenarios ajusta el momento de lanzamiento de la tubería. Donde los datos de volumen primario eran escasos, las dosis promedio específicas de la región y las curvas de adherencia llenaron las brechas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan verificaciones de anomalías contra auditorías de ventas independientes antes de una revisión de múltiples analistas. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por aprobaciones importantes o cambios en el reembolso; una pasada de validación final ocurre justo antes de la entrega al cliente.

Por Qué la Línea de Base de Depresión Resistente al Tratamiento de Mordor Merece Confianza

Las cifras publicadas de depresión resistente al tratamiento varían porque las empresas difieren en los supuestos de flujo de pacientes, la combinación de terapias y la cadencia de actualización.

Los principales impulsores de las brechas incluyen: algunos editores limitan la geografía a siete naciones de altos ingresos, otros incorporan los ingresos de la tubería en las ventas actuales, mientras que algunos solo cuentan las facturas de farmacia y pasan por alto los procedimientos de clínicas especializadas como la estimulación magnética transcraneal. La cobertura de países más amplia de Mordor, la captura de doble canal y la actualización anual reducen estas divergencias.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 2.160 millones (2025) | ||

| USD 3.490 millones (2024) | Consultora Global A | Contabiliza las ventas de medicamentos en tubería y cubre solo siete mercados maduros |

| USD 1.990 millones (2025) | Revista Especializada B | Rastrea las ventas de farmacia a precio de lista, omite los ingresos de la estimulación magnética transcraneal basada en dispositivos |

| USD 1.270 millones (2024) | Base de Datos de la Industria C | Se basa en volúmenes de prescripción hospitalaria, excluyendo los canales ambulatorios y de telepsiquiatría |

En resumen, la combinación disciplinada de amplio alcance, validación primaria y selección transparente de variables hace que la línea de base de Mordor sea un punto de partida confiable para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Qué proporción de pacientes con trastorno depresivo mayor cumple los criterios de resistencia al tratamiento?

Aproximadamente el 70% de los pacientes no logra la remisión completa de los síntomas después de dos ensayos antidepresivos adecuados, un nivel que define la depresión resistente al tratamiento en la mayoría de las guías clínicas.

¿Con qué rapidez pueden los antagonistas NMDA aliviar los síntomas en comparación con la terapia tradicional con inhibidores selectivos de la recaptación de serotonina?

La esketamina a menudo produce una mejora mensurable en 24 horas, mientras que los inhibidores selectivos de la recaptación de serotonina típicamente requieren de cuatro a seis semanas para un alivio comparable.

¿Son seguras las terapias psicodélicas cuando se administran en un entorno médico?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado Global de Depresión Resistente al Tratamiento?

Los datos de Fase 3 de la psilocibina COMP360 no mostraron eventos de seguridad graves y una mejora estadísticamente significativa de 3,6 puntos en la Escala de Valoración de Depresión de Montgomery-Åsberg sobre el placebo cuando se administró bajo supervisión profesional.

¿Por qué algunos pagadores requieren múltiples tratamientos fallidos antes de cubrir nuevas opciones?

Las políticas de edición escalonada tienen como objetivo controlar los costos, pero a menudo retrasan el acceso a intervenciones efectivas, lo que lleva a una enfermedad prolongada y un mayor gasto posterior, como se documenta en Medicare Parte D.

Última actualización de la página el: