Tamaño y Participación del Mercado de Medicamentos para la Epilepsia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.50% CAGR |

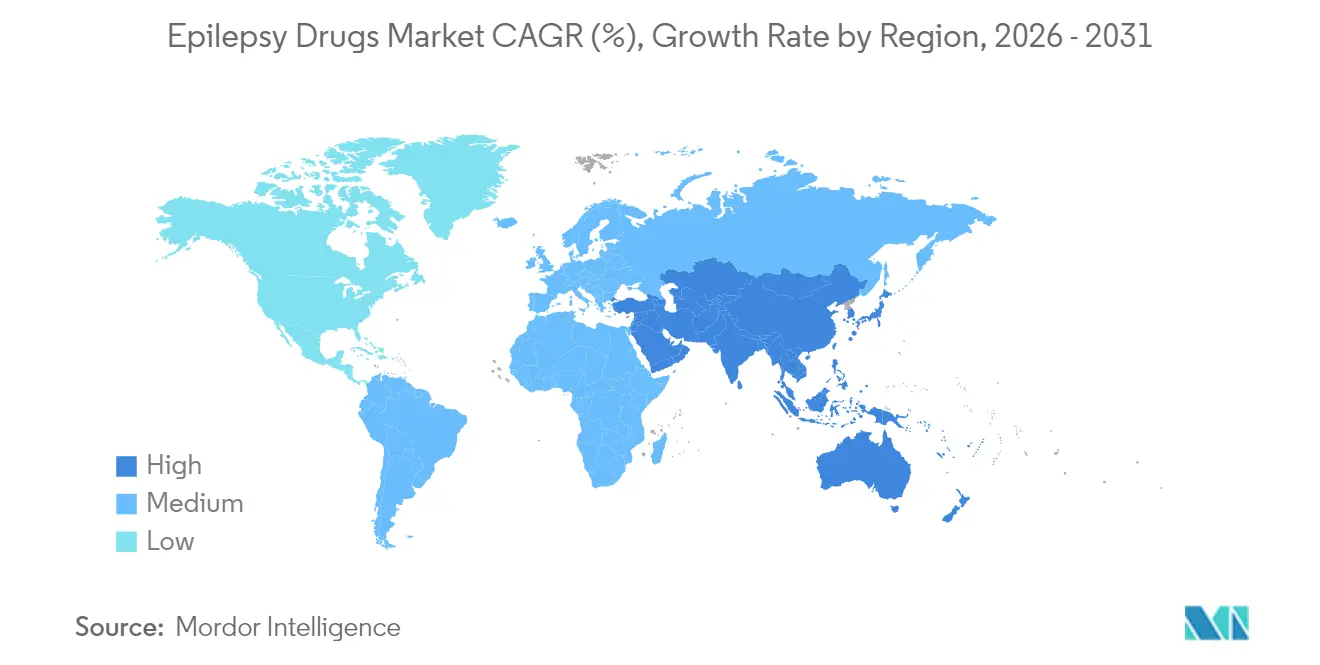

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

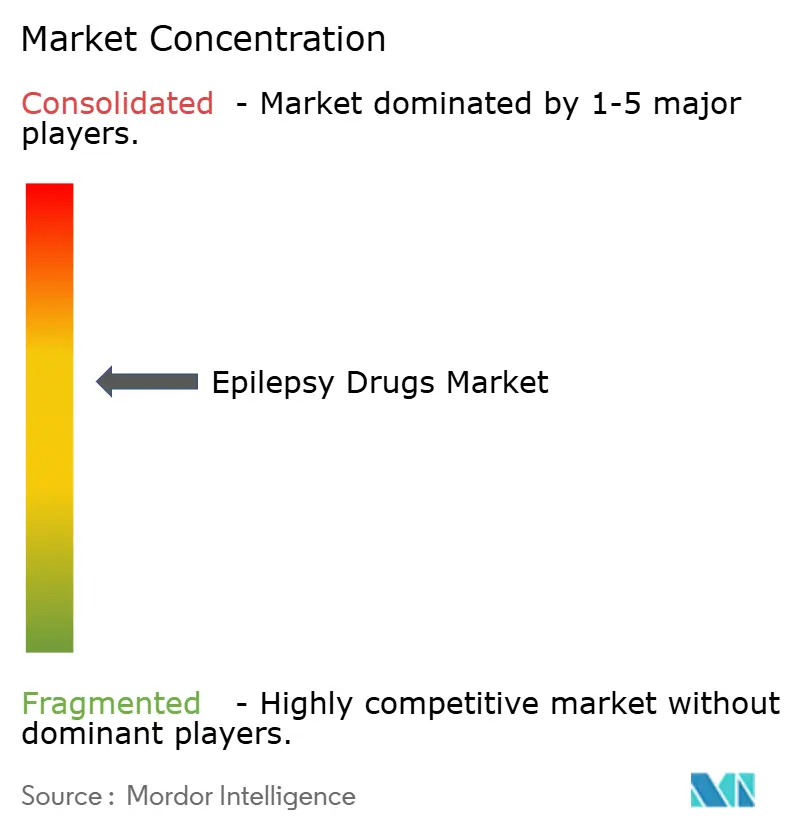

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para la Epilepsia por Mordor Intelligence

Se espera que el tamaño del mercado de Medicamentos para la Epilepsia crezca de USD 9.960 millones en 2025 a USD 10.410 millones en 2026 y se prevé que alcance USD 12.970 millones en 2031 a una CAGR del 4,5% durante 2026-2031.

Este avance refleja el exitoso lanzamiento de medicamentos anticonvulsivos de tercera generación, la rápida adopción de herramientas de precisión genética y el crecimiento de los servicios de tele-neurología que mejoran la adherencia. La demanda sigue aumentando a medida que los médicos buscan agentes más seguros para las crisis focales y la epilepsia farmacorresistente; sin embargo, la presión de precios derivada del vencimiento de patentes y las escaseces periódicas de ingredientes farmacéuticos activos (IFA) moderan el impulso de los ingresos totales. América del Norte mantiene el liderazgo gracias a una amplia cobertura de reembolso, mientras que Asia-Pacífico muestra la trayectoria más sólida a medida que China e India invierten en campañas de concienciación sobre la epilepsia y amplían el acceso a terapias avanzadas. La intensidad competitiva se agudiza porque los innovadores de nicho están ganando cuota en indicaciones huérfanas y ecosistemas de salud digital.

Conclusiones Clave del Informe

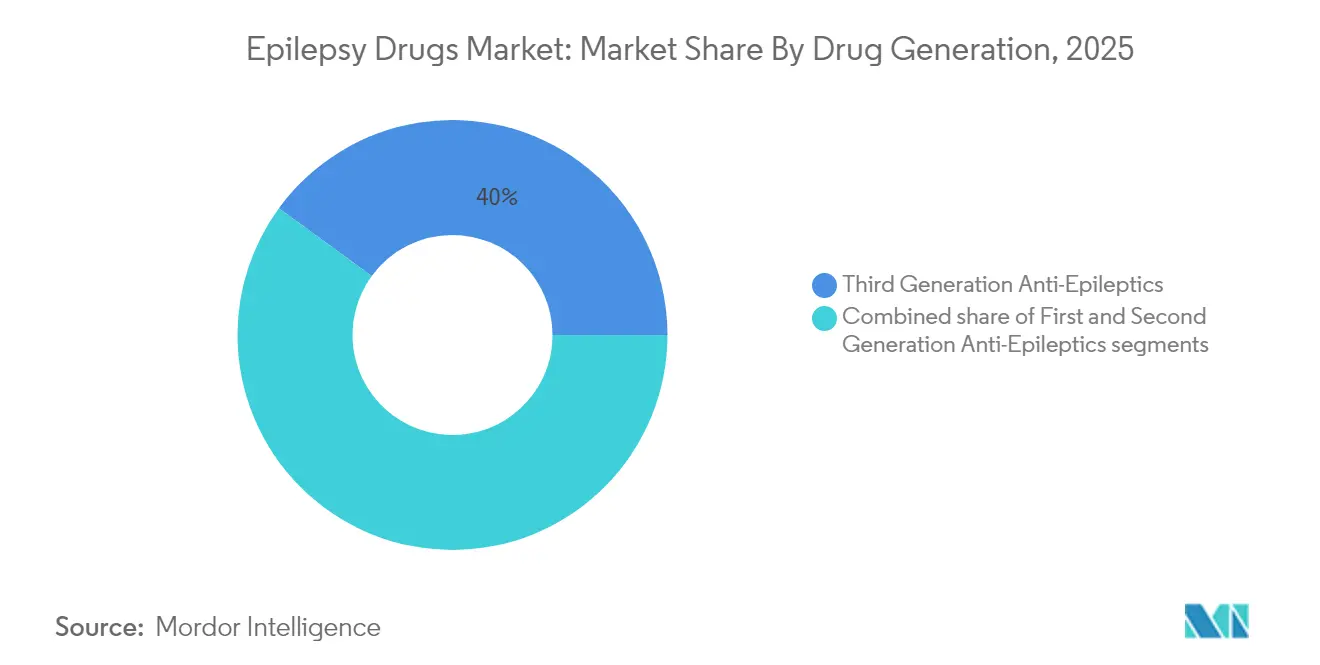

- Por generación de fármaco, los agentes de tercera generación lideraron con el 39,96% de la cuota del mercado de medicamentos antiepilépticos en 2025, mientras que los productos de segunda generación están en camino de registrar la CAGR más rápida del 6,08% hasta 2031.

- Por tipo de crisis, las crisis focales representaron el 60,88% del tamaño del mercado de medicamentos antiepilépticos en 2025. Se proyecta que las crisis no clasificadas o combinadas registren la tasa de crecimiento más alta del 5,76% para 2031.

- Por tipo de paciente, los adultos representaron el 66,72% del tamaño del mercado de medicamentos antiepilépticos en 2025; el segmento pediátrico registrará la CAGR más sólida del 6,29% hasta 2031.

- Por vía de administración, las formulaciones orales captaron el 50,74% de la cuota de ingresos en 2025, mientras que se prevé que los inyectables se expandan al ritmo más rápido del 5,55% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias lideraron con el 40,21% de la cuota del mercado de medicamentos antiepilépticos en 2025, pero las e-farmacias y otros canales alternativos experimentarán el crecimiento más rápido, con un 6,68% hasta 2031.

- Por geografía, América del Norte lideró con el 39,76% de la cuota del tamaño del mercado de medicamentos antiepilépticos en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 5,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos para la Epilepsia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprobaciones de tercera generación con perfiles de seguridad mejorados | +1.2% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente número de pacientes con epilepsia farmacorresistente | +1.0% | Global, más fuerte en regiones con regulaciones favorables | Mediano plazo (2-4 años) |

| Genética de precisión y diagnósticos de EEG mejorados con IA | +0.9% | América del Norte, Europa, centros avanzados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida adopción de la tele-neurología que mejora la adherencia | +0.8% | América del Norte, Europa, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Inversiones crecientes en canalizaciones basadas en cannabinoides y neuroesteroides | +0.7% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Incentivos para medicamentos huérfanos en encefalopatías raras | +0.6% | Global, más fuerte en regiones con regulaciones favorables | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las Aprobaciones de Medicamentos Anticonvulsivos de Tercera Generación con Perfiles de Seguridad Mejorados

Los reguladores globales están aprobando de manera constante agentes de nueva generación como cenobamate, brivaracetam, cannabidiol y formulaciones nasales de diazepam que demuestran tasas más altas de reducción de crisis y menos reacciones adversas que los medicamentos convencionales. SK Biopharmaceuticals reportó un incremento interanual del 46,6% en las ventas de Xcopri hasta USD 102,4 millones durante el primer trimestre de 2025.[1]Equipo Editorial de NeurologyLive, "Actualización de Acciones de la FDA, abril de 2025," neurologylive.com Los datos del mundo real presentados en la reunión de 2025 de la Academia Americana de Neurología mostraron una reducción mediana del 84% en las crisis en adultos con crisis focales tratados con cenobamate, mientras que un estudio observacional israelí citó una libertad de crisis del 27,5% entre pacientes farmacorresistentes que usaban la misma molécula.[2]A.A. Khan y M.A. Khan, "Medicamentos Huérfanos en el Tratamiento de la Epilepsia – Una Revisión," Epilepsy & Behavior Reports, sciencedirect.com La decisión de la FDA en abril de 2025 de extender el aerosol nasal de diazepam a niños de 2 a 5 años amplía las opciones de rescate. En conjunto, estos avances elevan las expectativas de mejores resultados a largo plazo e impulsan a los médicos a trasladar los casos resistentes al tratamiento hacia regímenes más nuevos.

La Genética de Precisión y los Diagnósticos de EEG Mejorados con IA Están Mejorando la Selección de Fármacos y las Tasas de Éxito del Tratamiento

Los algoritmos de inteligencia artificial ahora analizan millones de registros clínicos para identificar epilepsias monogénicas años antes del diagnóstico típico, lo que permite una terapia más temprana y adecuada. El Hospital Infantil de Filadelfia validó un modelo que detecta epilepsias genéticas 3,6 años antes mediante el cribado de 89 millones de anotaciones de 32.000 pacientes.[3]Hospital Infantil de Filadelfia, "Las firmas clínicas de las epilepsias genéticas preceden al diagnóstico," chop.edu La secuenciación del exoma completo arroja una tasa de diagnóstico del 14%, y el 59% de esos hallazgos se alinean con terapias de precisión, aunque la adopción en el mundo real sigue rezagada en el 32% por razones de reembolso y acceso. A medida que la cobertura de los pagadores se amplíe y la IA obtenga respaldo regulatorio, se espera que los médicos combinen los conocimientos del genotipo con los fármacos de tercera generación, reforzando las vías de atención personalizada en el mercado de medicamentos antiepilépticos.

Rápida Adopción de Plataformas de Tele-Neurología, que Aumenta la Frecuencia de Renovación de Recetas y la Adherencia a Largo Plazo

La Sociedad Americana de Epilepsia apoya formalmente la telesalud para el manejo de la epilepsia e insta a la flexibilidad regulatoria para mantener la prescripción remota en vigor.[4]Sociedad Americana de Epilepsia, "Declaración de Posición sobre Telesalud," aesnet.org SK Biopharmaceuticals y Eurofarma están desarrollando un servicio de telemedicina para epilepsia impulsado por IA dirigido a usuarios en Estados Unidos, anticipando un segmento de atención remota de USD 1.800 millones para 2032. Los estudios controlados revelan que los recordatorios de terapia observada por video y las herramientas digitales de psicoeducación reducen materialmente las tasas de inasistencia y mejoran la adherencia, especialmente entre las poblaciones de Medicaid y minorías, reforzando la durabilidad de los ingresos para los participantes del mercado de medicamentos antiepilépticos.

Incentivos para Medicamentos Huérfanos que Aceleran las Terapias para Encefalopatías Epilépticas Raras

Siete tratamientos anticonvulsivos cuentan actualmente con designaciones de medicamento huérfano en Estados Unidos y la Unión Europea, aprovechando beneficios fiscales, exenciones de tasas y ventanas de exclusividad de 7 a 10 años. Casos de éxito como la fenfluramina para los síndromes de Dravet y Lennox-Gastaut validan el modelo y alientan a los patrocinadores a avanzar en programas de pequeña población que disfrutan de una amplia latitud de precios premium. Dado que las encefalopatías del desarrollo y epilépticas suelen ser resistentes a los medicamentos convencionales, las vías huérfanas son fundamentales para satisfacer las necesidades clínicas no cubiertas y ofrecen una atractiva cobertura comercial frente a los genéricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vencimiento de patentes de marcas consolidadas | -0.7% | Global, pronunciado en mercados maduros | Corto plazo (≤ 2 años) |

| Escaseces recurrentes de IFA para moléculas clave | -0.5% | Global, agudo en economías emergentes | Mediano plazo (2-4 años) |

| Controles estrictos de los pagadores | -0.4% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Titulación compleja y monitoreo de seguridad | -0.4% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Vencimiento de Patentes Erosiona los Márgenes de las Marcas Líderes Consolidadas de Medicamentos Antiepilépticos

El Vimpat de UCB y varios otros líderes de larga trayectoria enfrentan fuertes caídas de precios a medida que vencen las protecciones exclusivas. La Comisión Federal de Comercio está examinando las tácticas de la industria para bloquear o retrasar la entrada de genéricos e insiste en que los ahorros lleguen a los pacientes. Si bien la erosión puede superar el 70% en el primer año posterior al vencimiento, también impulsa a los prescriptores a experimentar con agentes innovadores aún bajo patente, desplazando el volumen hacia empresas que mantienen sólidas canalizaciones en etapas avanzadas.

Las Escaseces Recurrentes de IFA para Carbamazepina y Levetiracetam Interrumpen la Continuidad del Suministro

La capacidad de fabricación concentrada combinada con cuellos de botella en el transporte resultó en más de 1.000 escaseces de medicamentos en Suecia durante 2023, una tendencia que se repite en todo el mundo. Las interrupciones en la terapia pueden desencadenar crisis de rebote y elevar el riesgo de hospitalización. Los reguladores están exigiendo notificaciones más tempranas de escasez, mientras que los compradores hospitalarios diversifican las fuentes y crean reservas de seguridad; sin embargo, la incertidumbre a mediano plazo persiste, lo que impulsa a los sistemas de salud hacia moléculas más nuevas con cadenas de suministro más seguras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Generación de Fármaco: Los Medicamentos de Tercera Generación Redefinen los Estándares de Atención

Los compuestos de tercera generación dominaron con el 39,96% de la cuota del mercado de medicamentos antiepilépticos en 2025 gracias a su superior seguridad y acción de doble mecanismo. Los datos de fase 3 del cenobamate mostraron una libertad de crisis del 25,8% durante 12 meses en diversas dosis. Este progreso sustenta una previsión en la que el segmento amplía su ventaja hasta 2031, mientras que los agentes de segunda generación crecen a una CAGR del 6,08% respaldados por una amplia familiaridad en el mundo real y perfiles de efectos secundarios favorables.

De cara al futuro, la sinergia entre los fármacos de tercera generación y los diagnósticos de precisión probablemente acelerará los cambios de terapia para los pacientes refractarios, anclando los flujos de ingresos para los innovadores. Aun así, los pilares de primera generación siguen siendo fundamentales en entornos con recursos limitados debido a su farmacocinética bien conocida y su bajo costo, preservando un panorama de múltiples niveles dentro del mercado de medicamentos antiepilépticos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Crisis: Las Terapias para Crisis Focales Anclan la Demanda

Las crisis focales representaron el 60,88% del tamaño del mercado de medicamentos antiepilépticos en 2025, una posición que refleja la mayor prevalencia de las afecciones de inicio parcial a nivel mundial. Las opciones de primera línea incluyen lamotrigina y levetiracetam, mientras que la carbamazepina mantiene una amplia aceptación en regiones sensibles al costo.

Se anticipa que el segmento de Crisis No Clasificadas/Combinadas registre una tasa de crecimiento del 5,76% durante el período de previsión. La investigación genómica revela arquitecturas distintas para las epilepsias focales frente a las generalizadas, lo que ofrece a los desarrolladores de canalizaciones nuevos objetivos. A medida que el cribado de precisión se vuelva rutinario, los médicos esperan afinar la terapia incluso dentro del subgrupo focal, generando un crecimiento incremental del volumen y una mayor adherencia en el mercado de medicamentos antiepilépticos.

Por Tipo de Paciente: La Atención Pediátrica se Acelera con Formulaciones Adaptadas

Los adultos representaron el 66,72% de la cuota en 2025, aunque las prescripciones pediátricas se están expandiendo a una CAGR del 6,29% debido al diagnóstico genético temprano y a las formas farmacéuticas adaptadas para niños. La extensión de la FDA del aerosol nasal de diazepam a las edades de 2 a 5 años pone de relieve el impulso en las terapias de rescate para cohortes más jóvenes.

Se anticipa que el segmento pediátrico registre una tasa de crecimiento del 6,29%, la más alta entre todos los subsegmentos, durante el período de previsión. La mitad de los niños logran el control de las crisis con su primer medicamento, y los paneles genéticos de precisión ahora aceleran el camino hacia los regímenes óptimos. A medida que el reembolso se amplíe para el EEG portátil y la tele-pediatría, las familias obtienen un mejor acceso, fortaleciendo las perspectivas del mercado de medicamentos antiepilépticos en neurología pediátrica.

Por Vía de Administración: Las Formulaciones Orales Mantienen la Primacía pero Aumenta la Demanda de Inyectables

Los productos orales mantuvieron el 50,74% de la cuota de ingresos en 2025 debido a la facilidad de uso a lo largo de horizontes de tratamiento prolongados. La FDA aprobó una suspensión oral de cenobamate en 2024 para ayudar a los pacientes con dificultades para tragar.

Se anticipa que el segmento de inyectables registre una tasa de crecimiento del 5,55% durante el período de previsión. Los inyectables y las vías nasal/bucal, esenciales para el rescate en el estado epiléptico, están creciendo más rápidamente a medida que los hospitales perfeccionan los protocolos de respuesta rápida. Las bombas subcutáneas emergentes prometen una administración continua para los casos graves, ampliando las opciones terapéuticas y reforzando las diversas necesidades de administración del mercado de medicamentos antiepilépticos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Farmacias Hospitalarias Dominan los Volúmenes mientras las E-Farmacias Crecen Rápidamente

Las farmacias hospitalarias captaron el 40,21% de la cuota del mercado de medicamentos antiepilépticos en 2025 gracias a la estrecha colaboración con los médicos y al stock de emergencia. La gestión liderada por farmacéuticos en entornos hospitalarios mejora la precisión de la dosificación y el monitoreo de eventos adversos.

Se anticipa que el segmento de otros canales, incluidas las farmacias en línea, registre una tasa de crecimiento del 6,68%, la más alta entre todos los subsegmentos, durante el período de previsión. Las farmacias en línea combinadas con la tele-neurología presentan el vector de crecimiento más rápido. La colaboración de Eurofarma con SK Biopharmaceuticals muestra una logística directa al paciente que apoya la adherencia a la renovación de recetas en la terapia crónica. Este enfoque omnicanal amplía el alcance farmacéutico e intensifica la competencia en el mercado de medicamentos antiepilépticos.

Análisis Geográfico

América del Norte mantuvo el 39,76% de la cuota del mercado de medicamentos antiepilépticos en 2025 gracias a la cobertura integral de seguros, la densidad de especialistas y la rápida adopción de productos de tercera generación. El aumento del 46,6% en las ventas de Xcopri en el primer trimestre de 2025 subraya el apetito de la región por terapias diferenciadas. La flexibilidad regulatoria apoya los programas de renovación de recetas por telesalud que mejoran la adherencia; sin embargo, las políticas de contención de costos crean presión a la baja sobre los precios y mantienen la CAGR en el 3,82% hasta 2031.

Asia-Pacífico exhibe la CAGR más rápida del 5,74% a medida que los gobiernos amplían los presupuestos de salud pública y amplían la infraestructura diagnóstica. A pesar del considerable progreso, la brecha de tratamiento en China persiste, lo que subraya la oportunidad latente para genéricos de marca y de calidad garantizada. Los ensayos en etapa avanzada de Japón para formulaciones de cannabidiol y el impulso de India hacia la fabricación local diversifican la oferta regional y aceleran el crecimiento dentro del mercado de medicamentos antiepilépticos.

Europa equilibra la innovación frente a los estrictos controles de costos, produciendo una CAGR constante del 4,18%. SK Biopharmaceuticals comercializa cenobamate en 23 países europeos a través de Angelini, buscando una mayor penetración en los casos refractarios. América del Sur y Oriente Medio y África, aunque más pequeños, avanzan con pilotos de telemedicina y directrices diagnósticas pragmáticas adaptadas a entornos con recursos limitados. Estos esfuerzos en conjunto aumentan la concienciación, reducen el estigma y amplían la huella del mercado de medicamentos antiepilépticos en las economías emergentes.

Panorama Competitivo

El nivel superior comprende UCB, Pfizer y Novartis, cuyos amplios portafolios y redes de distribución aseguran contratos hospitalarios de gran volumen. Los innovadores de mediana capitalización como SK Biopharmaceuticals, Jazz Pharmaceuticals y Marinus capturan nichos de alto valor en epilepsias farmacorresistentes y genéticas raras. Los movimientos estratégicos incluyen la empresa conjunta de tele-neurología de SK Biopharmaceuticals con Eurofarma y la apuesta de Jazz por la evidencia del mundo real para extender Epidiolex a nuevas geografías.

La competencia depende cada vez más de los servicios digitales complementarios que agrupan herramientas de adherencia a la medicación y análisis remotos de EEG. Las empresas que compiten por integrar el triaje con IA y la dosificación observada por video en sus ecosistemas de marca crean relaciones estrechas con los pacientes, asegurando cuota en el mercado de medicamentos antiepilépticos. Los acantilados de patentes siguen siendo un campo de batalla fundamental: mientras los genéricos erosionan los ingresos de los productos consolidados, liberan presupuesto para que los prescriptores prueben medicamentos huérfanos premium, desplazando la dinámica de los canales.

La supervisión regulatoria de las tácticas de precios añade complejidad. El historial de litigios activos de la Comisión Federal de Comercio señala que las extensiones de exclusividad enfrentarán un mayor escrutinio, lo que impulsa a las empresas a priorizar mecanismos únicos y vías huérfanas para el crecimiento. En conjunto, la industria de medicamentos antiepilépticos está transitando hacia un ámbito híbrido donde la innovación terapéutica, los diagnósticos de precisión y el compromiso digital deciden los ganadores a largo plazo.

Líderes de la Industria de Medicamentos para la Epilepsia

Jazz Pharmaceuticals PLC

Novartis AG

Pfizer Inc.

SK Biopharmaceuticals Co. Ltd.

UCB SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La FDA amplía el aerosol nasal de diazepam (Valtoco) a niños de 2 a 5 años, ampliando la cobertura de rescate.

- Enero de 2025: SK Biopharmaceuticals y Eurofarma lanzaron una empresa de telemedicina en Estados Unidos para apoyar el manejo de la epilepsia.

- Enero de 2025: Jazz Pharmaceuticals reportó ventas de Epidiolex en 2024 de USD 972,4 millones, un aumento del 15% interanual.

- Diciembre de 2024: La FDA aprobó el diazepam (Libervant) para grupos de crisis agudas en niños de 2 a 5 años.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de medicamentos para la epilepsia como todos los medicamentos antiepilépticos de prescripción, de primera, segunda y tercera generación, que se dispensan para controlar las convulsiones en pacientes pediátricos y adultos. Los ingresos se capturan al precio neto de fábrica, convertidos a dólares estadounidenses constantes de 2024, y se agregan a nivel global.

Exclusión del alcance: Las intervenciones no farmacológicas, como la neurocirugía, los dispositivos de neuromodulación, las dietas cetogénicas y los servicios de diagnóstico, quedan fuera del presente análisis.

Descripción general de la segmentación

- Por Generación de Fármaco

- Antiepilépticos de Primera Generación

- Antiepilépticos de Segunda Generación

- Antiepilépticos de Tercera Generación

- Por Tipo de Crisis

- Crisis Focales (Parciales)

- Crisis Generalizadas

- Crisis No Clasificadas / Combinadas

- Por Tipo de Paciente

- Adulto

- Pediátrico

- Por Vía de Administración

- Oral

- Intravenoso

- Nasal / Bucal

- Subcutáneo

- Por Canal de Distribución

- Farmacia Hospitalaria

- Farmacia Minorista

- Otros

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con neurólogos, farmacéuticos hospitalarios y pagadores en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio para validar la intensidad de dosis, el comportamiento de cambio a genéricos y los próximos controles de precios. Posteriormente, reconfirmaron los hallazgos mediante encuestas de seguimiento.

Investigación documental

Comenzamos dimensionando el grupo de pacientes tratados utilizando conjuntos de datos de prevalencia e incidencia de la Organización Mundial de la Salud, los Centros para el Control y la Prevención de Enfermedades, Eurostat y el MHLW de Japón. Las guías terapéuticas y las tasas de utilización de medicamentos se verificaron de forma cruzada mediante publicaciones de la Liga Internacional contra la Epilepsia, formularios nacionales y datos de envíos aduaneros. Los archivos de empresas, las presentaciones para inversores y los feeds de noticias consultados a través de D&B Hoovers y Dow Jones Factiva nos ayudaron a alinear los ingresos a nivel de molécula con las divisiones geográficas. Las fuentes citadas aquí son ilustrativas, y muchas referencias adicionales fundamentaron nuestro análisis.

Dimensionamiento del mercado y pronóstico

Construimos un modelo de demanda de arriba hacia abajo que multiplica la prevalencia por país, las tasas de diagnóstico a tratamiento y el costo anual ponderado de la terapia para obtener la línea base de 2025. Los resultados se verificaron con consolidaciones selectivas de proveedores de abajo hacia arriba; las divergencias superiores al cinco por ciento desencadenaron llamadas adicionales a los canales. Variables clave como la proporción de casos refractarios, el ritmo de lanzamiento de moléculas de tercera generación, las curvas de erosión de genéricos, los cambios de divisas y los topes de reembolso impulsan el pronóstico. Un marco de regresión multivariante, complementado con análisis de escenarios para perturbaciones en el suministro o aprobaciones aceleradas, proyecta los valores hasta 2030.

Ciclo de validación de datos y actualización

Cada resultado pasa por dos niveles de revisión por pares, verificaciones de varianza frente a los paneles de gasto en sistemas de salud, y nuevos contactos cuando persisten anomalías. Los informes se actualizan cada doce meses, con actualizaciones intermedias cuando se producen aprobaciones importantes, topes de precios o cambios de política.

Por qué nuestra línea base del mercado de medicamentos para la epilepsia merece confianza

Las estimaciones publicadas suelen divergir, y las elecciones de alcance, los puntos de precio y la frecuencia de actualización son factores frecuentes de esa brecha. Anclamos nuestras cifras en precios netos, datos de prevalencia actuales y validaciones anuales, lo que en conjunto mantiene nuestra línea base transparente y accionable.

Los principales impulsores de la brecha incluyen la incorporación de terapias de venta libre, la agresividad de la deflación de genéricos, las prácticas de normalización de divisas y la actualidad de las encuestas epidemiológicas utilizadas por otros editores.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 9,96 Bn | Mordor Intelligence | referencia de línea base |

| USD 11,73 Bn | Global Consultancy A | precios de lista, erosión moderada de genéricos |

| USD 8,70 Bn | Industry Association B | excluye lanzamientos de tercera generación posteriores a 2023 |

| USD 11,88 Bn | Regional Consultancy C | datos de prevalencia desactualizados, sin armonización de divisas |

En conjunto, la comparación muestra que el alcance disciplinado de Mordor, las verificaciones primarias en tiempo real y la actualización anual ofrecen una línea base equilibrada y reproducible en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tendencia terapéutica está redefiniendo los protocolos de tratamiento para la epilepsia farmacorresistente?

Los médicos están prescribiendo cada vez más agentes de tercera generación como el cenobamate y el brivaracetam, cuyos mecanismos duales y mejor tolerabilidad elevan las tasas de libertad de crisis en pacientes refractarios.

¿Cómo está influyendo la prueba genética en las decisiones de prescripción en la atención de la epilepsia?

La secuenciación del exoma completo de rutina y la interpretación de variantes asistida por IA ayudan a los neurólogos a vincular a los pacientes con terapias dirigidas más rápidamente, reduciendo el ciclo de ensayo y error común con los fármacos de amplio espectro.

¿Qué papel desempeñan las plataformas de tele-neurología en la adherencia a la medicación?

Las consultas por video y los recordatorios digitales de renovación de recetas reducen las tasas de inasistencia a las citas y apoyan la dosificación continua, lo que lleva a menos crisis de rebote y una mayor satisfacción del paciente.

¿Por qué las formulaciones basadas en cannabinoides están ganando aceptación entre los profesionales?

La evidencia de estudios controlados muestra que los productos de cannabidiol purificado pueden reducir sustancialmente la frecuencia de las crisis en síndromes genéticos graves donde los agentes convencionales ofrecen un alivio limitado.

¿Cuál es la principal preocupación de la cadena de suministro para las moléculas antiepilépticas de larga trayectoria?

Las escaseces intermitentes de ingredientes farmacéuticos activos como la carbamazepina y el levetiracetam interrumpen los inventarios de las farmacias, lo que lleva a los hospitales a almacenar terapias alternativas y diversificar las fuentes.

¿Cuáles son las principales restricciones que enfrenta el mercado de medicamentos antiepilépticos?

Los desafíos a corto plazo incluyen el vencimiento de patentes que comprime los márgenes y las escaseces recurrentes de IFA para moléculas clave, ambos factores que pueden interrumpir el suministro y los precios.

Última actualización de la página el: