Tamaño y Participación del Mercado de Analizadores de Bioprocesos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.54% CAGR |

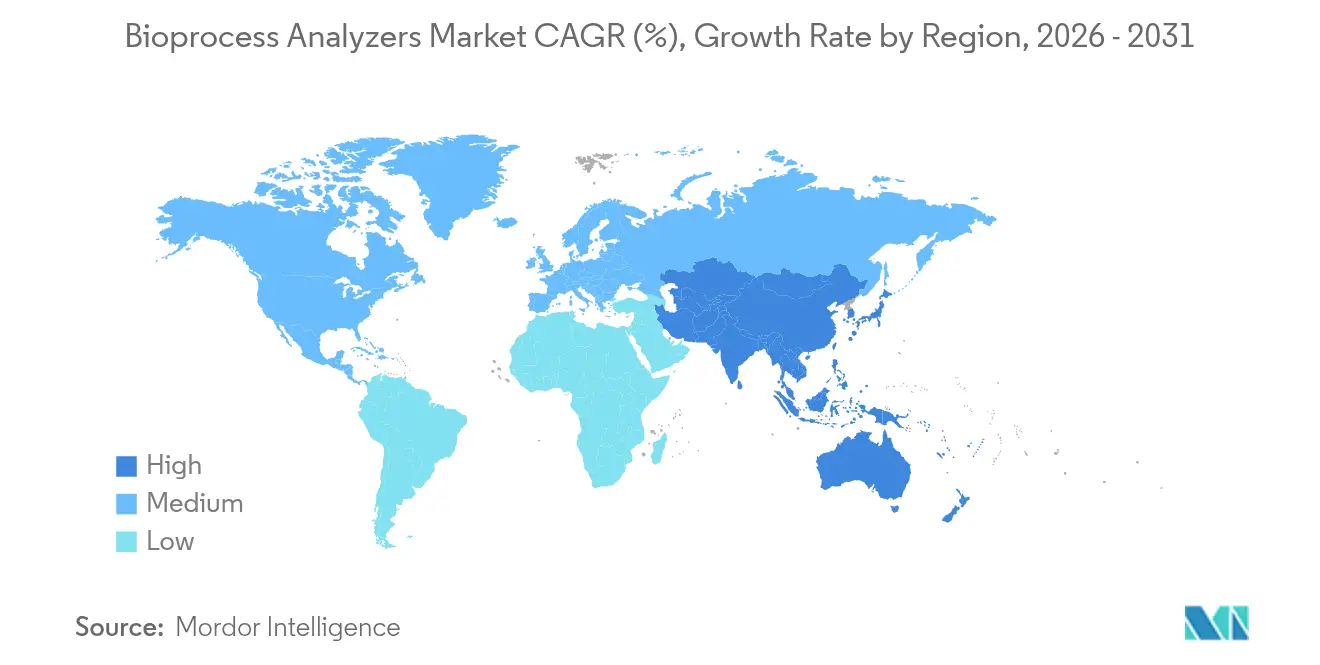

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analizadores de Bioprocesos por Mordor Intelligence

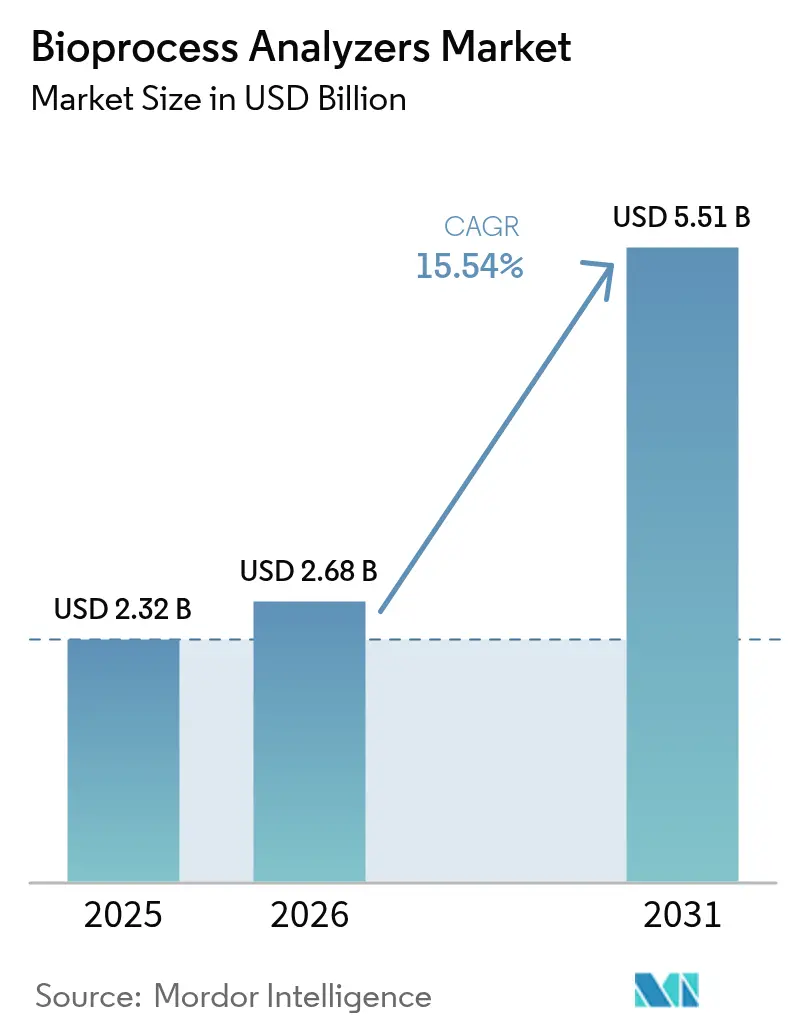

El tamaño del mercado de analizadores de bioprocesos fue valorado en USD 2.320 millones en 2025 y se estima que crecerá desde USD 2.680 millones en 2026 hasta alcanzar USD 5.510 millones en 2031, a una CAGR del 15,54% durante el período de previsión (2026-2031). La demanda se acelera a medida que los fabricantes abandonan las pruebas retrospectivas de lotes en favor de la optimización en tiempo real, impulsados por la preferencia regulatoria por la fabricación continua y la prueba de concepto de la era pandémica entregada durante el rápido escalado de la vacuna contra el COVID-19. El crecimiento está directamente vinculado a la expansión de la capacidad de biofabricación global, la inversión agresiva en tecnología de un solo uso y el maduro ecosistema de gemelos digitales que fusiona la espectroscopía con modelos impulsados por IA para el control predictivo de calidad. Los instrumentos siguen siendo la columna vertebral de los flujos de trabajo de monitoreo, aunque el software y los análisis capturan una proporción desproporcionada de los ingresos incrementales a medida que las fábricas implementan estrategias de control de bucle cerrado. A nivel regional, América del Norte mantiene una base instalada dominante, mientras que el auge de plantas de nueva construcción en Asia-Pacífico impulsa el mayor volumen incremental. Las fusiones y adquisiciones continúan a un ritmo moderado, con los principales proveedores consolidándose para ofrecer soluciones verticalmente integradas de hardware-software-servicio que ayudan a los usuarios finales a gestionar la validación, la integridad de los datos y la escasez de personal.

Conclusiones Clave del Informe

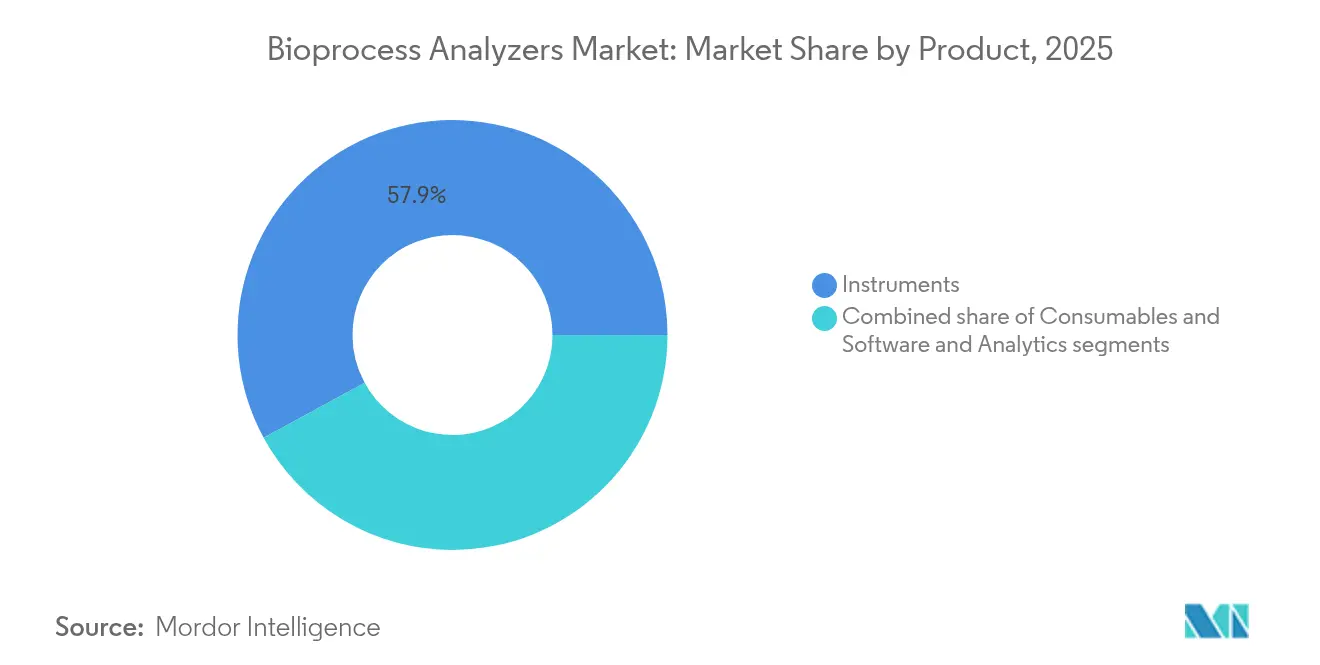

- Por categoría de producto, los instrumentos lideraron con una participación de ingresos del 57,93% en 2025; se proyecta que el software y los análisis se expandirán a una CAGR del 17,34% hasta 2031.

- Por principio de medición, la espectroscopía Raman aseguró el 42,02% de la participación del mercado de analizadores de bioprocesos en 2025, mientras que la espectrometría de masas registra la CAGR proyectada más alta del 17,38% hasta 2031.

- Por tipo, el análisis de sustratos representó el 46,09% de la participación del tamaño del mercado de analizadores de bioprocesos en 2025, y el monitoreo de parámetros fisicoquímicos avanza a una CAGR del 17,22% hasta 2031.

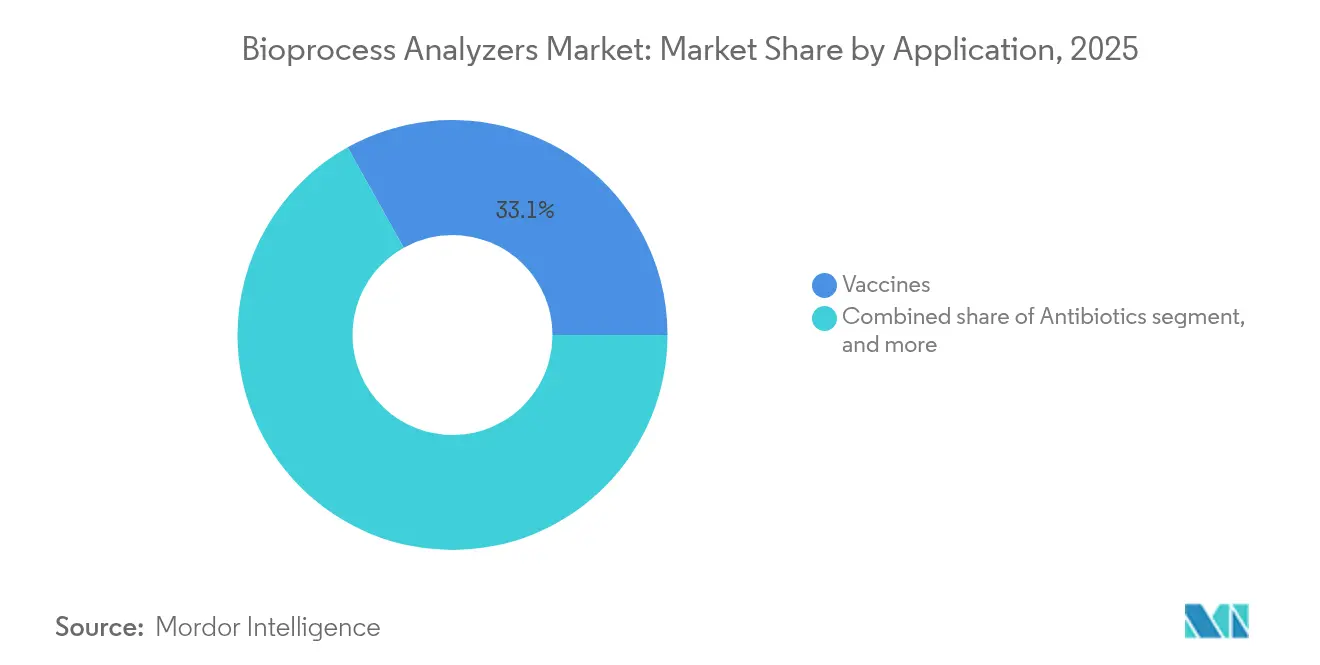

- Por aplicación, las vacunas capturaron el 33,11% de la participación en 2025 y se prevé que los biosimilares crezcan a una CAGR del 18,63% hasta 2031.

- Por usuario final, las empresas biofarmacéuticas mantuvieron el 58,21% de la participación de ingresos en 2025, mientras que los fabricantes por contrato están preparados para una CAGR del 18,31% hasta 2031.

- Por geografía, América del Norte comandó el 39,84% de la participación en 2025; Asia-Pacífico está en camino de alcanzar una CAGR del 16,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Analizadores de Bioprocesos

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la capacidad de fabricación biofarmacéutica | +3.2% | Global; centros en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción creciente de tecnología analítica de procesos (PAT) | +2.8% | América del Norte y la UE liderando; APAC acelerando | Corto plazo (≤2 años) |

| Aumento del gasto en I+D en ciencias de la vida | +2.1% | Global; énfasis en mercados desarrollados | Largo plazo (≥4 años) |

| Aumento de la demanda de medicina personalizada | +1.9% | América del Norte y la UE como núcleo; expansión hacia APAC | Mediano plazo (2-4 años) |

| Expansión de las organizaciones de fabricación por contrato (CMO) | +2.4% | Global; más rápido en Asia-Pacífico | Corto plazo (≤2 años) |

| Apoyo regulatorio favorable para la fabricación continua | +1.7% | América del Norte y la UE | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Capacidad de Fabricación Biofarmacéutica

La rápida expansión de nuevas instalaciones y la ampliación de las existentes impulsa la capacidad instalada global por encima de 16,5 millones de litros en más de 1.500 instalaciones, cada nuevo biorreactor requiriendo su propio conjunto analítico. La Planta 5 de Samsung Biologics por sí sola añade 180.000 L, elevando el total del campus a 784.000 L y catalizando pedidos de espectroscopía, espectrometría de masas y sensores electroquímicos. Un impulso similar es visible en Carolina del Norte, donde Fujifilm está construyendo ocho reactores adicionales de 20.000 L, creando una demanda derivada de sondas Raman en línea. Las regiones en desarrollo amplían la demanda porque los reguladores exigen equivalencia con procesos conformes a las ICH, obligando a los fabricantes locales a adquirir sistemas validados de proveedores globales. Los recipientes de mayor tamaño intensifican los requisitos de rendimiento de muestras, orientando a los compradores hacia soluciones multiplexadas que monitorean indicadores de metabolitos, nutrientes y parámetros fisicoquímicos simultáneamente. En conjunto, estos proyectos elevan la línea base del mercado de analizadores de bioprocesos y extienden los ciclos de reemplazo a medida que las empresas estandarizan en tecnologías de plataforma.

Adopción Creciente de Tecnología Analítica de Procesos (PAT)

La guía preliminar de la FDA de enero de 2025 respalda las pruebas de liberación en tiempo real, aclarando las vías de validación y desbloqueando el gasto de capital que había estado en espera. Los fabricantes aceleran el "Análisis de Procesos 4.0", integrando Raman, NIR y MS con modelos de aprendizaje automático que alcanzan R² > 0,9 para la predicción de glucosa, lactato e IgG en corridas a pequeña escala. Los gemelos digitales comparan datos en vivo con simulaciones mecanísticas, permitiendo ajustes en la tasa de alimentación en segundos en lugar de horas. Estas arquitecturas de bucle cerrado reducen las desviaciones y acortan los ciclos de revisión de lotes, proporcionando un retorno de inversión a nivel de director financiero que acelera las aprobaciones presupuestarias. Los primeros adoptantes reportan reducciones del 25% en los plazos de liberación de productos, reforzando el caso de negocio para implementaciones a nivel empresarial. Los proveedores responden agrupando suscripciones de software con hardware para asegurar ingresos de anualidades a largo plazo y diferenciarse de los competidores de sensores de bajo costo.

Aumento del Gasto en I+D en Ciencias de la Vida

Se proyecta que el gasto global en I+D en ciencias de la vida alcanzará USD 516.790 millones en 2024, con los biológicos capturando la mayor parte. Las tuberías en etapas tempranas presentan cada vez más modalidades de células, genes y ARNm que requieren un monitoreo de procesos más matizado que los anticuerpos monoclonales clásicos. El CytoFLEX mosaic de Beckman Coulter Life Sciences, capaz de detectar partículas de 80 nm, aborda los análisis de nanopartículas centrales para los vectores de terapia génica. Los métodos especializados de HPLC para la transcripción in vitro elevan la necesidad de plataformas analíticas de múltiples atributos que correlacionen la calidad del ARN en la fase ascendente con la potencia en la fase descendente. Los grupos de I+D adoptan la espectrometría de masas de sobremesa para la metabolómica rápida, acortando los ciclos de selección de clones. En conjunto, estas actividades canalizan un flujo constante de demanda hacia el mercado de analizadores de bioprocesos mucho antes de la escala comercial, creando un viento de cola estructural que se extiende a lo largo del ciclo de vida del producto.

Aumento de la Demanda de Medicina Personalizada

El cambio hacia terapias específicas para cada paciente comprime las series de producción y eleva la prima sobre la flexibilidad. Los analizadores automatizados y modulares que pueden ser redistribuidos en horas ganan terreno porque las líneas de producción deben pivotar entre indicaciones. Las fábricas descentralizadas —a veces colocadas junto a hospitales— demandan sistemas compactos con capacidad de operación remota para sitios que carecen de personal de instrumentación avanzada[1]Sociedad Internacional de Ingeniería Farmacéutica, "Documento Técnico sobre Fabricación Descentralizada," ispe.org. Los motores de IA que se autocalibran al perfil de crecimiento celular de cada donante permiten un control de procesos más estricto, impulsando el crecimiento de los ingresos de software de dos dígitos. En la terapia celular modificada genéticamente, la espectroscopía en línea rastrea el número de copias del vector y la eficiencia de transducción en tiempo real, mejorando las tasas de aceptación de lotes. Los proveedores que ofrecen hardware integrado, consumibles y análisis SaaS se convierten en socios estratégicos en lugar de proveedores de productos básicos, profundizando los costos de cambio y fortaleciendo los ingresos recurrentes.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y operativos | -2.1% | Global; las empresas de biotecnología más pequeñas y emergentes son las más afectadas | Corto plazo (≤2 años) |

| Requisitos estrictos de validación y cumplimiento normativo | -1.8% | América del Norte y la UE; extendiéndose a APAC | Mediano plazo (2-4 años) |

| Escasez de profesionales calificados en bioprocesamiento | -1.5% | Global; aguda en los mercados de APAC en rápida expansión | Mediano plazo (2-4 años) |

| Desafíos de integración de datos e interoperabilidad | -1.3% | Global; fabricantes con múltiples sitios | Corto-mediano plazo (≤3 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Operativos

Una estación de trabajo PAT integrada puede superar los USD 100.000, lo que desalienta la adopción entre empresas de biotecnología en etapa inicial y laboratorios académicos[2]bioRxiv, "Análisis de Costos de la Adopción de PAT en Laboratorios Académicos," biorxiv.org. Incluso cuando se asegura el capital, los gastos continuos en reactivos, estándares de calibración y contratos de servicio erosionan los presupuestos. Los intentos de crear soluciones de hardware abierto o de bricolaje reducen las barreras de entrada, pero carecen del historial de BPF requerido para la producción con licencia. Los compradores sensibles al costo retrasan las actualizaciones, extendiendo el uso de ensayos fuera de línea heredados a pesar de las penalizaciones en productividad. Los proveedores contrarrestan ofreciendo arrendamiento, pago por muestra y análisis basados en la nube para suavizar los flujos de caja. Aun así, el impacto del precio inicial sigue siendo un freno tangible para el crecimiento a corto plazo, particularmente en regiones donde los ciclos de financiación de subvenciones dictan la capacidad de compra.

Requisitos Estrictos de Validación y Cumplimiento Normativo

La calificación de analizadores habilitados por IA es un objetivo en movimiento porque los algoritmos adaptativos quedan fuera de las plantillas de validación clásicas[3]Asociación de Medicamentos Parenterales, "Validación de Sistemas de IA en Entornos de BPF," pda.org. Los patrocinadores a menudo ejecutan flujos de trabajo duales —ensayos tradicionales en paralelo con sistemas en tiempo real— para satisfacer a los auditores, duplicando efectivamente la carga de trabajo y reduciendo el retorno de inversión. Las normas regionales divergentes obligan a las multinacionales a adaptar los paquetes de validación, prolongando los plazos de transferencia tecnológica. Los ingenieros de cumplimiento normativo calificados son escasos, lo que infla los costos laborales y crea cuellos de botella en los proyectos. Los proveedores están invirtiendo en bibliotecas prevalidadas y documentación llave en mano para acelerar la implementación, pero persiste la incertidumbre, amortiguando el ritmo al que el mercado de analizadores de bioprocesos convierte a los primeros adoptantes en compradores convencionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Instrumentos Dominan a Pesar del Auge del Software

El hardware siguió siendo esencial, con el segmento de instrumentos contribuyendo el 57,93% de los ingresos de 2025. Esa participación refleja una necesidad básica de sensores tangibles, unidades de espectroscopía y muestreadores que interactúan físicamente con los biorreactores. La demanda de sondas compatibles con el uso único expande la anualidad de consumibles, particularmente donde las bolsas desechables representan el 85% de los flujos de trabajo en la fase ascendente. Se proyecta que el tamaño del mercado de analizadores de bioprocesos para instrumentos escale en paralelo con el despliegue de megaplantas, pero las tasas de crecimiento se moderan a medida que las bases instaladas maduran en geografías heredadas.

El software y los análisis, aunque representan solo el 14,1% del gasto de 2025, ofrecen una CAGR del 17,34% a medida que las fábricas transicionan hacia gemelos digitales completamente digitales. Las plataformas habilitadas por IA van más allá del registro de datos hacia el mantenimiento predictivo y la corrección automática de parámetros, elevando la efectividad general del equipo en dos dígitos. La creciente huella de datos fomenta arquitecturas nativas en la nube, impulsando asociaciones entre proveedores de instrumentos y proveedores de hiperescala. Esta interacción desplaza la participación de la cartera hacia licencias recurrentes, remodelando el estado de resultados de los proveedores e introduciendo múltiplos de valoración SaaS en la industria de analizadores de bioprocesos, tradicionalmente centrada en el hardware.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Principio de Medición: Raman Lidera Mientras la Espectrometría de Masas Acelera

La espectroscopía Raman capturó el 42,02% de los ingresos en 2025 al ofrecer información no destructiva y tolerante al agua sobre los perfiles de metabolitos sin preparación de muestras. La fibra óptica en línea permite el seguimiento continuo de los grupos de glucosa, lactato y aminoácidos, sustentando los suministros de nutrientes de bucle cerrado. Las bibliotecas de modelos desarrolladas en minibiorreactores se transfieren sin problemas a la escala de fabricación, reduciendo los costos de calibración.

Sin embargo, la espectrometría de masas avanza hacia la aceptación convencional con una CAGR del 17,38%. Las interfaces microfluídicas ahora permiten el muestreo en línea a volúmenes inferiores al mililitro, habilitando mapas de título e impurezas en tiempo real que antes solo eran posibles fuera de línea. Los proveedores enfatizan diseños de alta resolución y bajo mantenimiento para disipar las percepciones de complejidad. El NIR mantiene su tracción para la estimación de biomasa, mientras que los sensores electroquímicos ofrecen redundancia de bajo costo para los atributos de calidad críticos, completando una cartera de medición diversificada que sostiene el mercado de analizadores de bioprocesos.

Por Tipo: El Análisis de Sustratos Domina en Medio del Crecimiento Fisicoquímico

La disponibilidad de nutrientes dicta el rendimiento del cultivo celular, por lo que el análisis de sustratos representó el 46,09% de los ingresos del mercado en 2025, rastreando variables como glucosa, glutamina y minerales clave. Los cultivos de perfusión de alta densidad intensifican la dinámica de consumo, renovando la demanda de analizadores multicanal que monitorean sustratos junto con productos de desecho. La producción continua eleva el valor de los detectores de concentración que validan las condiciones de estado estacionario.

El monitoreo fisicoquímico disfruta de una CAGR del 17,22%, reflejando una adopción más amplia de sondas automatizadas de pH, OD y CO₂ vinculadas a sistemas de control de toda la planta. A medida que los operadores persiguen las pruebas de liberación en tiempo real, la confirmación en línea de la viscosidad y la osmolalidad gana favor. La convergencia de datos de sustratos, metabolitos y parámetros fisicoquímicos dentro de paneles de control unificados refuerza las propuestas de los proveedores en torno a la visibilidad holística del proceso, asegurando una expansión sostenible del tamaño del mercado de analizadores de bioprocesos para soluciones integradas.

Por Aplicación: Las Vacunas Lideran Mientras los Biosimilares Surgen

Las vacunas retuvieron el 33,11% de los ingresos en 2025 gracias al gasto global en preparación para pandemias y la proliferación de plataformas de ARNm. Los procesos de vectores virales y nanopartículas lipídicas plantean requisitos estrictos para el control del tamaño de partículas, la encapsulación de ARN y la potencia, cada uno dependiente de lecturas de analitos de alta frecuencia. Las expectativas regulatorias para la liberación rápida de lotes integran aún más los análisis en tiempo real.

Los biosimilares registran la trayectoria más rápida con una CAGR del 18,63% porque demostrar la similitud analítica exige una caracterización más profunda que los productos innovadores. La espectrometría de masas de alta resolución combinada con técnicas de LC forma un método de múltiples atributos que permite el monitoreo simultáneo de glicosilación, oxidación y desamidación. A medida que los biológicos de gran éxito enfrentan el vencimiento de patentes, los productores escalan la capacidad en Asia mientras implementan analizadores de última generación para cumplir con las directrices de comparabilidad de la EMA y la FDA, impulsando la participación del mercado de analizadores de bioprocesos para instrumentos avanzados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas Biofarmacéuticas Lideran el Crecimiento de las CMO

Las empresas biofarmacéuticas originadoras retuvieron el 58,21% de la participación de ingresos en 2025, reflejando décadas de inversión en fabricación interna. Aun así, las instalaciones internas se asemejan cada vez más a las CMO comerciales, estandarizando en líneas flexibles de un solo uso potenciadas por PAT.

Las organizaciones de fabricación e investigación por contrato avanzan a una CAGR del 18,31%, impulsadas por la externalización de pequeñas empresas de biotecnología y la cobertura de riesgo de capacidad de las grandes farmacéuticas. Las CMO operacionalizan economías de escala en activos analíticos al atender múltiples moléculas simultáneamente. Los protocolos de calibración estandarizados y el muestreo automatizado reducen el tiempo de cambio a horas, convirtiendo la instrumentación en ingresos más rápido que en plantas de un solo producto. El consiguiente auge del gasto proporciona una fuente de ingresos diversificada para los proveedores, expandiendo aún más el mercado global de analizadores de bioprocesos.

Análisis Geográfico

América del Norte mantuvo el 39,84% de los ingresos de 2025 debido a una densa concentración de instalaciones de BPF, la política proactiva de la FDA sobre PAT y más de USD 160.000 millones en gasto de capital farmacéutico anunciado en proyectos de 2025. Las megaadquisiciones como la compra por parte de Lonza del sitio de Roche en Vacaville —que alberga 330.000 L de reactores— subrayan la continua maduración de la cadena de suministro local. Mientras tanto, la legislación preliminar BIOSECURE podría redirigir contratos de producción de biológicos por valor de USD 2.100 millones lejos de entidades chinas, estimulando aún más la demanda interna de instrumentos. En Canadá, las subvenciones de coinversión gubernamental aceleran la expansión de los análisis de vacunas, ofreciendo una pista adicional para las ventas de hardware.

Asia-Pacífico registra una CAGR del 16,23% a medida que los campeones regionales ejecutan construcciones de varios miles de millones de dólares. Samsung Biologics apunta a 964.000 L de capacidad al completar la Planta 6, generando una demanda derivada de sistemas de espectroscopía, cromatografía y gestión de datos. El Plan de Startups de Cinco Años de Japón asigna incentivos fiscales para la biotecnología, impulsando a las empresas más pequeñas a equipar plantas piloto con análisis escalables. La búsqueda de China de la paridad con las BPFC ancla la demanda de instrumentación validada por la FDA, mientras que la hoja de ruta de la bioeconomía de India impulsa a las empresas indígenas a adquirir herramientas de medición de alta especificación para aprovechar los flujos de externalización occidentales. El Sudeste Asiático emerge como un centro secundario, donde las CDMO erigen conjuntos más pequeños pero sofisticados diseñados para exportar terapias bajo estrictos estándares ICH.

Europa mantiene un crecimiento estable de dos dígitos bajos, sustentado por un fuerte énfasis regulatorio en la integridad de los datos y la innovación de un solo uso, ejemplificado por la plataforma BioPAT Spectro Raman de Sartorius. Alemania y Suiza siguen siendo pilares para el diseño de equipos y el soporte de aplicaciones, mientras que Irlanda aprovecha una fuerza laboral calificada y regímenes fiscales para atraer proyectos de biológicos estadounidenses. En otros lugares, Oriente Medio y África y América del Sur representan oportunidades incipientes: los gobiernos locales financian consorcios de transferencia tecnológica para asegurar la autosuficiencia en vacunas, creando pedidos piloto que sientan las bases para la adopción futura. En conjunto, estas dinámicas regionales mantienen una trayectoria ascendente para el mercado global de analizadores de bioprocesos.

Panorama Competitivo

El mercado muestra una concentración moderada: ningún proveedor supera el 20% de la participación de ingresos, aunque los cinco principales superan colectivamente el 60%, situando al sector en un oligopolio intermedio. Thermo Fisher Scientific amplía su cartera mediante innovación interna, ejemplificada por el espectrómetro de masas Stellar que ofrece ganancias de sensibilidad de 10× para la ómica de bioprocesos. La adquisición de BIOVECTRA por parte de Agilent Technologies por USD 925 millones amplía el alcance de los análisis de CDMO, integrando la experiencia en LC de moléculas pequeñas con la cuantificación del título de biológicos, difuminando así las líneas de productos históricas. Sartorius combina hardware con análisis de datos a través de módulos BioPAT que se integran perfectamente en su ecosistema de un solo uso, fidelizando a los clientes en un flujo de trabajo de extremo a extremo.

La adquisición de Optimal Group por parte de Bruker añade el software de gestión del conocimiento PAT synTQ, permitiendo la unificación de datos independiente de los instrumentos que atrae a las plantas con múltiples proveedores. Advanced Instruments se fusionó con Nova Biomedical para construir una plataforma de ingresos de USD 621 millones centrada en analizadores de osmolalidad de medios de cultivo celular y metabolitos, señalando una renovada consolidación entre los especialistas de nivel medio. Waters Corporation enfatiza innovaciones cromatográficas como las columnas BioResolve Protein A con química de superficie MaxPeak para mejoras de sensibilidad de 7× en ensayos de título de anticuerpos.

La diferenciación competitiva se desplaza hacia la capacidad del software y los kits de validación llave en mano. Los proveedores compiten por integrar motores de aprendizaje automático, sensores de soporte remoto y portales de formación bajo demanda. Los registros de propiedad intelectual destacan robots de muestreo automatizado y deconvolución espectral basada en IA, subrayando un giro desde el rendimiento del hardware hacia la gestión integrada del flujo de trabajo. A medida que las fábricas se digitalizan, las relaciones con los proveedores evolucionan hacia acuerdos de servicio plurianuales que agrupan actualizaciones, suavizando así los ciclos de ingresos y reforzando el impulso ascendente del mercado de analizadores de bioprocesos.

Líderes de la Industria de Analizadores de Bioprocesos

F. Hoffmann-La Roche AG

Nova Biomedical Corporation

Sartorious AG

YSI, Inc.

Kaiser Optical Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Waters Corporation presentó las columnas BioResolve Protein A con tecnología MaxPeak que ofrecen ganancias de sensibilidad de siete veces para ensayos de título de anticuerpos.

- Mayo de 2025: Agilent Technologies presentó la cartera de LC InfinityLab de próxima generación con automatización Assist para una implementación más rápida de métodos biofarmacéuticos.

- Abril de 2025: Beckman Coulter Life Sciences lanzó el OptiMATE Gradient Maker, reduciendo los flujos de trabajo de ultracentrifugación de tres días a seis horas.

- Abril de 2025: Thermo Fisher Scientific introdujo el biorreactor de un solo uso DynaDrive de 5 L, reportando un aumento de productividad del 27% frente a los sistemas de vidrio heredados.

- Marzo de 2025: Beckman Coulter Life Sciences lanzó el Módulo de Detección Espectral CytoFLEX mosaic, el primer citómetro de flujo espectral modular con hasta 88 canales y detección hasta 80 nm.

- Enero de 2025: Advanced Instruments anunció la adquisición de Nova Biomedical para crear una plataforma global de herramientas para ciencias de la vida que genera USD 621 millones en ventas combinadas, con enfoque en instrumentos analíticos, reactivos y servicios para el desarrollo de fármacos y el bioprocesamiento.

Alcance del Informe Global del Mercado de Analizadores de Bioprocesos

Según el alcance del informe, el bioproceso es una técnica utilizada para producir productos biológicos, como cepas genéticas microbianas y productos químicos comercialmente útiles, a través de un proceso biológico.

El mercado de analizadores de bioprocesos está segmentado por producto (instrumentos y consumibles), aplicación (antibióticos, proteínas recombinantes, biosimilares y otras aplicaciones), tipo (análisis de sustratos, análisis de metabolitos y detección de concentración) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece los valores (millones de USD) para los segmentos anteriores.

| Instrumentos |

| Consumibles |

| Software y Análisis |

| Espectroscopía Raman |

| Infrarrojo Cercano (NIR) |

| Espectrometría de Masas |

| Sensores Electroquímicos |

| Análisis de Sustratos |

| Análisis de Metabolitos |

| Detección de Concentración |

| Monitoreo de Parámetros Fisicoquímicos |

| Vacunas |

| Antibióticos |

| Proteínas Recombinantes |

| Biosimilares |

| Otras Aplicaciones |

| Empresas Biofarmacéuticas y Farmacéuticas |

| Organizaciones de Fabricación/Investigación por Contrato |

| Institutos Académicos y de Investigación |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Instrumentos | |

| Consumibles | ||

| Software y Análisis | ||

| Por Principio de Medición | Espectroscopía Raman | |

| Infrarrojo Cercano (NIR) | ||

| Espectrometría de Masas | ||

| Sensores Electroquímicos | ||

| Por Tipo | Análisis de Sustratos | |

| Análisis de Metabolitos | ||

| Detección de Concentración | ||

| Monitoreo de Parámetros Fisicoquímicos | ||

| Por Aplicación | Vacunas | |

| Antibióticos | ||

| Proteínas Recombinantes | ||

| Biosimilares | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Empresas Biofarmacéuticas y Farmacéuticas | |

| Organizaciones de Fabricación/Investigación por Contrato | ||

| Institutos Académicos y de Investigación | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de analizadores de bioprocesos?

El tamaño del mercado de analizadores de bioprocesos alcanzó USD 2.680 millones en 2026 y se proyecta que escale hasta USD 5.510 millones en 2031.

¿Qué CAGR se espera para el mercado de analizadores de bioprocesos hasta 2031?

Se prevé que el mercado crezca a una sólida CAGR del 15,54% de 2026 a 2031.

¿Qué segmento de producto lidera el mercado de analizadores de bioprocesos?

Los instrumentos dominan, representando el 57,93% de los ingresos de 2025, aunque el software y los análisis son la categoría de más rápido crecimiento.

¿Qué región crece más rápido en el mercado de analizadores de bioprocesos?

Se espera que Asia-Pacífico registre una CAGR del 16,23% hasta 2031, superando a todas las demás regiones.

¿Por qué son importantes los biosimilares para la demanda futura?

Los biosimilares requieren una prueba analítica intrincada de similitud, impulsando la demanda de analizadores de múltiples atributos de alta resolución y generando una CAGR del 18,63% en este segmento de aplicación.

¿Cómo influyen los fabricantes por contrato en la dinámica del mercado?

Las organizaciones de fabricación por contrato están escalando la capacidad rápidamente, adoptando plataformas analíticas estandarizadas a una CAGR del 18,31%, y expandiendo así la base de clientes para los proveedores de instrumentos y software.

Última actualización de la página el: