Tamaño y Cuota del Mercado de Bioprocesamiento Upstream

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bioprocesamiento Upstream por Mordor Intelligence

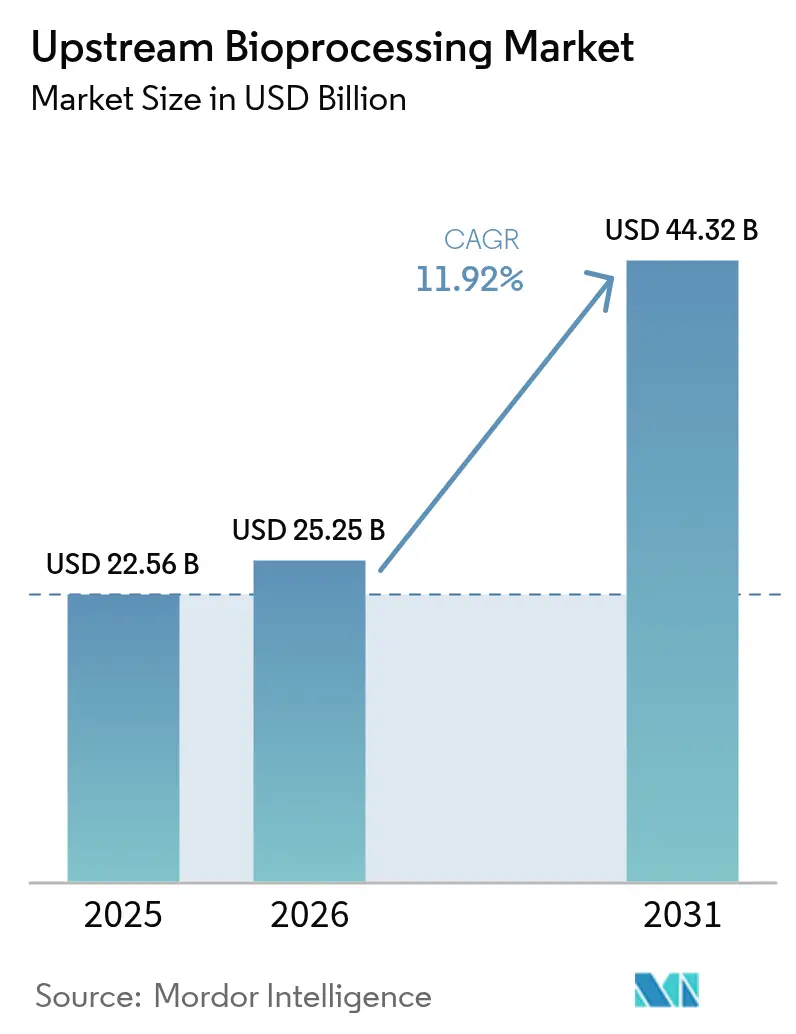

El tamaño del mercado de bioprocesamiento upstream en 2026 se estima en USD 25,25 mil millones, creciendo desde el valor de 2025 de USD 22,56 mil millones con proyecciones para 2031 que muestran USD 44,32 mil millones, creciendo a una CAGR del 11,92% durante 2026-2031. El crecimiento se acelera a medida que los fabricantes adoptan plataformas flexibles de uso único, biorreactores de perfusión de alta intensidad y controles de proceso habilitados por IA que comprimen los plazos de escalado mientras cumplen con estrictos estándares regulatorios [1]Thermo Fisher Scientific, "Informe Anual 2025," thermofisher.com. La creciente demanda de terapias celulares y génicas, biosimilares y vacunas recombinantes mantiene las adiciones de capacidad por encima de la tendencia histórica e impulsa las inversiones de los proveedores en cadenas de suministro de componentes verticalmente integradas. América del Norte conserva la mayor presencia regional gracias a los maduros clústeres biofarmacéuticos y a la orientación de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) que agiliza la aprobación de la fabricación continua [2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Marco para la Fabricación Avanzada," fda.gov, aunque Asia-Pacífico registra la expansión de producción más rápida a medida que los incentivos gubernamentales y los menores costos operativos catalizan nuevas plantas en terrenos vírgenes. La convergencia tecnológica entre el hardware de uso único y el análisis avanzado reduce el costo total de propiedad, lo que favorece una adopción más amplia por parte de patrocinadores pequeños y medianos. Mientras tanto, la consolidación entre los principales proveedores estrecha el control sobre las tecnologías críticas de filtración, medios y sensores, elevando las barreras competitivas para los nuevos participantes tardíos.

Conclusiones Clave del Informe

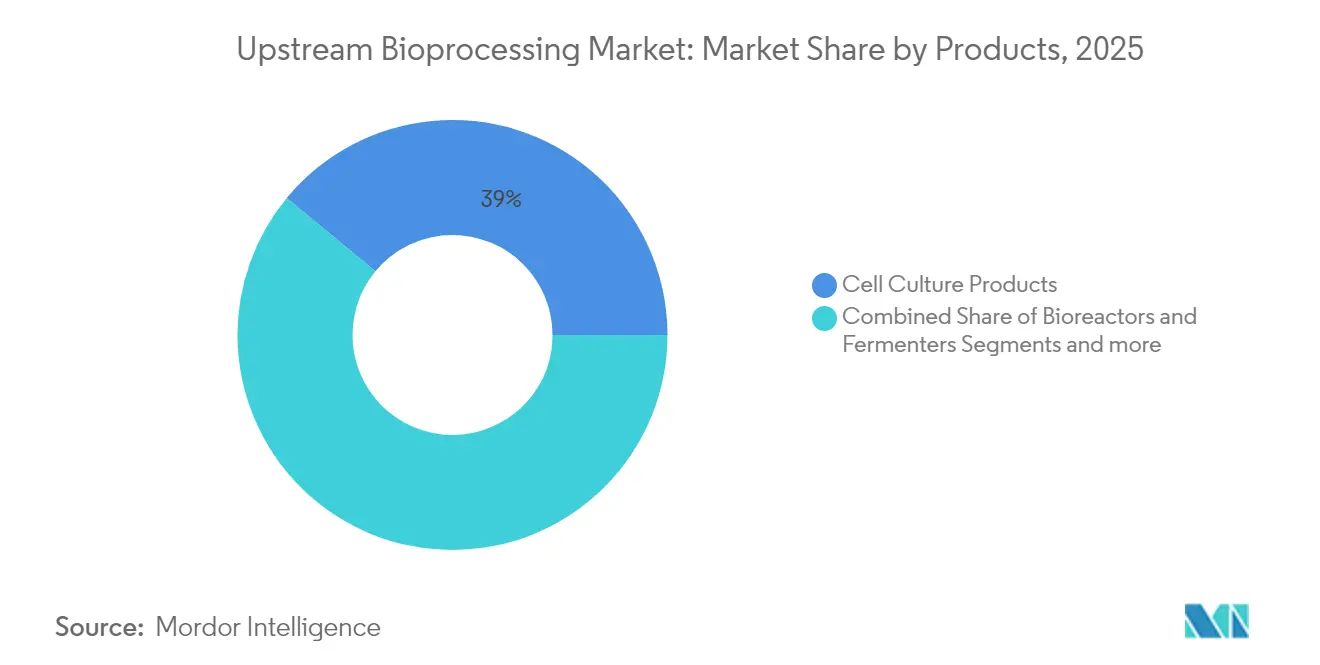

- Por producto, las soluciones de cultivo celular representaron el 39,01% de la cuota del mercado de bioprocesamiento upstream en 2025, y se prevé que los biorreactores y fermentadores se expandan a una CAGR del 12,52% hasta 2031.

- Por tipo de uso, los sistemas de uso único representaron el 62,55% del tamaño del mercado de bioprocesamiento upstream en 2025, mientras que el equipamiento de uso múltiple registra la CAGR proyectada más alta del 12,66% hasta 2031.

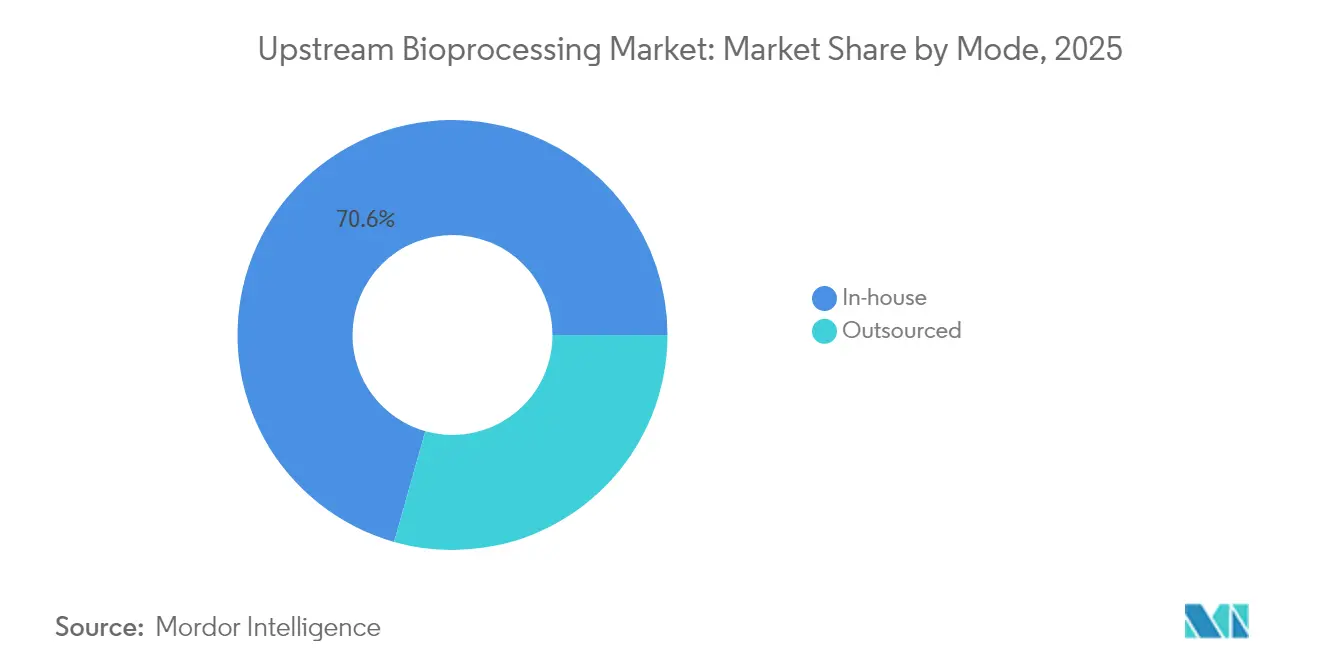

- Por modalidad, la fabricación interna representó el 70,62% del tamaño del mercado de bioprocesamiento upstream en 2025, mientras que se espera que la externalización avance a una CAGR del 12,61% durante 2026-2031.

- Por usuario final, las organizaciones de desarrollo y fabricación por contrato registraron una CAGR del 12,74%, la más rápida de todos los segmentos, entre 2026 y 2031.

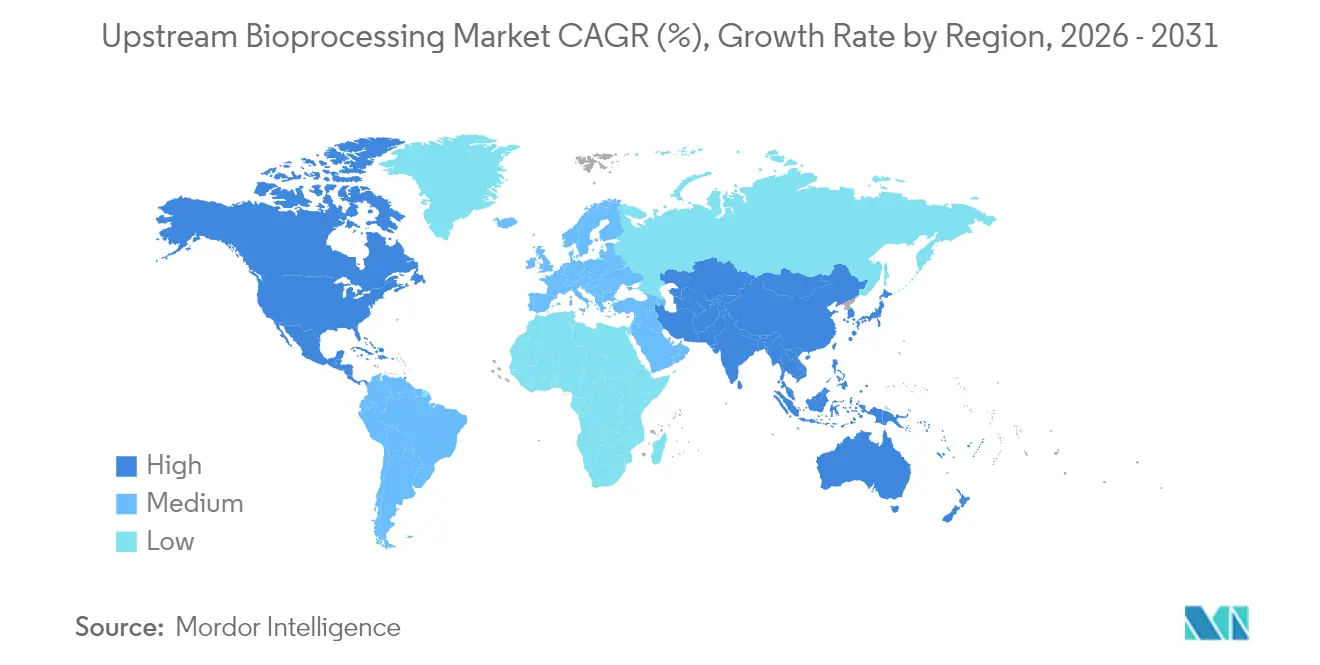

- Por geografía, América del Norte generó el 40,78% de los ingresos del mercado, mientras que Asia-Pacífico registró una CAGR del 12,8%, la más rápida de todos los segmentos, entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bioprocesamiento Upstream

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción creciente del bioprocesamiento upstream de uso único | +2.1% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Éxito comercial y creciente demanda de bioterapéuticos | +1.8% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Surgimiento de biorreactores de perfusión de alta intensidad | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso gubernamental para la capacidad de biofabricación doméstica | +0.9% | Estados Unidos, Canadá, Reino Unido, India y China | Largo plazo (≥ 4 años) |

| Integración de flujos de trabajo de fabricación continua | +0.7% | América del Norte y Europa, proyectos piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Optimización impulsada por IA de los parámetros de cultivo celular | +0.6% | Global, adopción temprana en plantas tecnológicamente avanzadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente del Bioprocesamiento Upstream de Uso Único

Las tecnologías de uso único eliminan la carga de validación de limpieza asociada a los sistemas de acero inoxidable y permiten que las instalaciones cambien entre clases de moléculas con un tiempo de inactividad mínimo. La flexibilidad de producción mejora la utilización de activos; sin embargo, la escasez de resinas en 2024 expuso cuellos de botella en la cadena de suministro que impulsaron instalaciones híbridas que combinan activos desechables y reutilizables. Los programas de integración vertical de proveedores y de diversificación de polímeros aliviarán la presión, pero los plazos de entrega de 18 a 24 meses sugieren una tensión continua que beneficia a los proveedores que mantienen posiciones estratégicas de inventario.

Éxito Comercial y Creciente Demanda de Bioterapéuticos

Las aprobaciones aceleradas de nuevos biológicos y las designaciones de avance acortan las ventanas de transición de la fase clínica a la comercial, amplificando los requisitos de capacidad upstream. Las biotecnológicas emergentes externalizan cada vez más a CDMOs porque la carga de inversión de capital de plantas de propósito específico es difícil de justificar para moléculas con trayectorias de mercado no probadas. La bifurcación de volumen es visible: los anticuerpos monoclonales de gran éxito exigen eficiencias de escala, mientras que las terapias avanzadas de nicho necesitan entornos de pequeños lotes a medida.

Surgimiento de Biorreactores de Perfusión de Alta Intensidad

Las plataformas de perfusión mantienen densidades celulares hasta diez veces superiores a las de los reactores de alimentación discontinua, reduciendo drásticamente la huella de las instalaciones y recortando el costo de los bienes vendidos hasta en un 60% para los productos de gran volumen. Los desafíos de implementación incluyen el intercambio continuo de medios, el ensuciamiento del dispositivo de retención celular y los sofisticados requisitos de monitoreo. Los pioneros que han dominado la perfusión reportan ventajas de primer movimiento en métricas de productividad y ciclos de liberación de lotes más rápidos.

Impulso Gubernamental para la Capacidad de Biofabricación Doméstica

Las agendas de seguridad nacional financian la infraestructura doméstica de vacunas y biológicos. Estados Unidos comprometió USD 2 mil millones para ampliar las instalaciones de producción locales y los programas de formación de personal, iniciativa que se refleja en medidas similares en Canadá, el Reino Unido, India y China. Los contratos a menudo estipulan el abastecimiento local de consumibles críticos, lo que favorece a los proveedores con presencia de fabricación regional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desafíos operativos que incluyen estrés por cizallamiento y escalabilidad | -1.4% | Global, que afecta a los procesos de alto cizallamiento | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro para plásticos de uso único | -0.8% | Global, aguda en regiones que dependen de proveedores asiáticos | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada en ingeniería de bioprocesos | -0.6% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Variabilidad de calidad en líneas celulares novedosas | -0.4% | Global, concentrada en centros de terapias avanzadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos Operativos que Incluyen Estrés por Cizallamiento y Escalabilidad

El escalado a menudo altera las condiciones hidrodinámicas que dañan las líneas celulares sensibles al cizallamiento, reduciendo la viabilidad y modificando los perfiles de glicosilación. Las geometrías avanzadas de impulsores y el modelado por dinámica de fluidos computacional reducen la turbulencia, pero elevan los costos de capital y prolongan los plazos de calificación. Las configuraciones de perfusión alivian parcialmente las limitaciones de escala, aunque introducen complejidad adicional de filtración y control.

Volatilidad de la Cadena de Suministro para Plásticos de Uso Único

La concentración del suministro de resinas dejó a muchas empresas biotecnológicas con extensiones de plazos de entrega durante 2024, inflando los precios de los consumibles y retrasando el inicio de las campañas. La diversificación hacia plantas de polímeros regionales y los programas de contenido reciclado están en marcha, aunque se necesitan entre 18 y 24 meses antes de que la nueva capacidad alcance volúmenes comerciales, lo que significa que la exposición a corto plazo persiste para los compradores sin contratos de suministro a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio del Cultivo Celular Impulsa la Innovación

Los medios de cultivo celular, sueros y factores de crecimiento representaron el 39,01% de la cuota del mercado de bioprocesamiento upstream en 2025, lo que refleja su papel fundamental en la optimización de la productividad. Los avances en la formulación de medios, como los suplementos químicamente definidos, estabilizan los metabolitos y reducen la variabilidad entre lotes. Los suplementos adaptados a líneas CHO o HEK tienen precios premium, lo que sustenta sólidos márgenes del segmento. El subsegmento de biorreactores y fermentadores se expande a una CAGR del 12,52% a medida que los formatos de uso único y los diseños de perfusión permiten títulos más altos en espacios más reducidos. La adopción de software de control modular permite a los operadores refinar los perfiles de agitación, transferencia de gas y temperatura, mejorando la reproducibilidad. Los filtros, sondas y accesorios auxiliares aumentan en paralelo porque los procesos intensificados exigen circuitos de fluidos cerrados y monitoreo de alta resolución para evitar la contaminación.

Los recipientes de acero inoxidable siguen dominando la producción de anticuerpos monoclonales de gran volumen, donde la depreciación se distribuye a lo largo de vidas útiles de activos de varias décadas, pero las nuevas construcciones favorecen las operaciones de uso único o híbridas que acortan los ciclos de transferencia tecnológica y minimizan el tiempo de inactividad. Las unidades de perfusión registraron un crecimiento de adopción de dos dígitos durante 2024-2025 a medida que las empresas perseguían objetivos de densificación de instalaciones. Los módulos integrados de filtración en profundidad agilizan la clarificación de la cosecha dentro de circuitos de flujo desechables, alineándose con los objetivos de calidad por diseño y reduciendo las horas de trabajo en los cambios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Uso: Los Sistemas de Uso Único Reconfiguran la Fabricación

Los conjuntos de uso único aseguraron el 62,55% de la cuota del mercado de bioprocesamiento upstream en 2025 gracias a su capacidad para eliminar el riesgo de contaminación cruzada y acelerar los cambios de campaña. Los circuitos de flujo desechables son adecuados para las instalaciones CDMO de múltiples productos y los programas en etapas tempranas donde los tamaños de lote son pequeños y los plazos están comprimidos. Los biológicos de gran volumen conservan la infraestructura de uso múltiple por razones económicas, por lo que la categoría de uso múltiple crece a una CAGR del 12,66% hasta 2031 a medida que los fabricantes modernizan las plantas existentes con sensores avanzados y automatización. Las instalaciones híbridas que combinan biorreactores de acero con trenes de siembra de uso único equilibran la flexibilidad y las restricciones de costos operativos.

Los debates sobre sostenibilidad ambiental influyen en la estrategia de equipamiento. Los usuarios que despliegan líneas de anticuerpos monoclonales de alto rendimiento adoptan tecnologías de módulos de uso múltiple que reducen la generación de residuos de polímeros, mientras que los productores de vectores virales prefieren el confinamiento desechable para prevenir la contaminación cruzada viral. La innovación de los proveedores ahora apunta a iniciativas de reciclaje y películas de menor peso para mitigar las preocupaciones ecológicas sin comprometer los perfiles de esterilidad o de lixiviables.

Por Modalidad: La Externalización se Acelera en Medio de Restricciones de Capacidad

Las líneas internas retuvieron el 70,62% del tamaño del mercado de bioprocesamiento upstream en 2025, ancladas por la necesidad de las grandes farmacéuticas de soberanía de proceso y protección de la propiedad intelectual. Sin embargo, la fabricación externalizada registra la CAGR más alta del 12,61% a medida que los CDMOs escalan campus de múltiples inquilinos que agrupan laboratorios analíticos, instalaciones para vectores virales y reactores de perfusión de alta velocidad. La utilización de la capacidad de los CDMOs escaló al 85-90% durante 2024, otorgando a los proveedores poder de fijación de precios y control de selección sobre las carteras de proyectos. Por lo tanto, los patrocinadores persiguen cadenas de suministro híbridas, reteniendo los biológicos insignia internamente mientras externalizan la demanda puntual o los pasos especializados de terapia celular.

Los operadores internos intensifican los activos existentes mediante modernizaciones de alimentación discontinua de alta densidad y conversiones de perfusión para justificar el capital inmovilizado en plantas de acero inoxidable heredadas. El desarrollo de la fuerza laboral es crítico: la escasez de ingenieros de bioprocesos y especialistas en automatización eleva los costos de contratación y prolonga los cronogramas de validación. Las iniciativas de formación colaborativa con instituciones académicas alivian las brechas de habilidades, pero requieren financiamiento sostenido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los CDMOs Emergen como Catalizadores de Crecimiento

Los innovadores biofarmacéuticos consumieron el 59,76% del equipamiento de bioprocesamiento upstream en 2025, aunque los CDMOs registran la CAGR más rápida del 12,74% impulsada por los patrones de externalización de las biotecnológicas respaldadas por capital de riesgo. Los proveedores de nicho se especializan en terapia celular autóloga, vacunas de ARNm y suministro de vectores virales, capturando precios premium por su experiencia y rápida respuesta. Los institutos académicos y de investigación adquieren biorreactores a escala reducida para formar graduados y llevar a cabo el desarrollo de procesos en etapas tempranas, fomentando una cartera de personal cualificado. Los laboratorios gubernamentales siguen siendo un grupo de compradores pequeño pero estratégico, que prioriza la bioseguridad y la resiliencia de la cadena de suministro sobre las métricas de rendimiento.

Los CDMOs que buscan diferenciación añaden ofertas integradas de consultoría analítica y regulatoria, posicionándose como socios integrales desde la fase preclínica hasta el lanzamiento comercial. La fidelización de los clientes aumenta con cada capa de servicio incremental, consolidando contratos plurianuales y apoyando una visibilidad de ingresos estable en medio de ciclos de financiamiento volátiles en el sector biotecnológico.

Análisis Geográfico

América del Norte representó el 40,78% de la cuota del mercado de bioprocesamiento upstream en 2025, ya que los densos clústeres biofarmacéuticos, la disponibilidad de capital de riesgo y la claridad regulatoria de la FDA fomentan una rápida adopción tecnológica. Las inversiones federales por un total de USD 2 mil millones apoyan nuevas instalaciones de llenado y acabado, fabricación de bolsas de uso único y cadenas de suministro localizadas. Las subvenciones de preparación para pandemias de Canadá financian instalaciones modulares de vacunas, mientras que México atrae proyectos de biológicos de relocalización cercana que buscan menores costos operativos sin sacrificar la proximidad al mercado estadounidense. La orientación sobre procesamiento continuo de la FDA acelera la adopción de trenes de fabricación de extremo a extremo, otorgando a los sitios domésticos una ventaja en eficiencia.

La CAGR del 12,8% de Asia-Pacífico hasta 2031 marca el ritmo regional más alto. China subsidia el desarrollo doméstico de biorreactores de perfusión y plantas de consumibles upstream para reducir la dependencia extranjera. India aprovecha su liderazgo en biosimilares para ganar mandatos de transferencia tecnológica multinacional, centrándose en la optimización del costo por gramo. Japón y Corea del Sur canalizan fondos de I+D hacia plataformas de terapia con vectores virales y células madre pluripotentes inducidas (iPSC) que necesitan biorreactores de pequeño volumen altamente controlados. Los programas regionales de diversificación de la cadena de suministro fomentan la producción local de resinas, reduciendo la exposición a los retrasos en el envío internacional y los riesgos arancelarios.

Europa mantiene un crecimiento moderado anclado por Alemania, el Reino Unido y Suiza. Los objetivos de sostenibilidad de la Unión Europea motivan la adopción de operaciones continuas y diseños de instalaciones de bajo consumo energético, y la Agencia Europea de Medicamentos proporciona orientación armonizada para los medicamentos de terapia avanzada. Francia, Italia y España albergan fabricantes por contrato especializados que atienden segmentos de biológicos de nicho. Los proveedores europeos se posicionan como socios en la transformación digital, integrando sensores de tecnología analítica de procesos (PAT) y análisis de IA con hardware desechable para ofrecer ganancias de productividad incrementales.

Panorama Competitivo

El mercado de bioprocesamiento upstream muestra una consolidación moderada a medida que Thermo Fisher Scientific, Danaher Corporation y Sartorius AG aprovechan la integración vertical para controlar membranas de filtración, bolsas de uso único, sensores y formulaciones de medios. La diferenciación depende de carteras de flujo de trabajo completo en lugar de competencia de precios, creando costos de cambio para los clientes integrados en arquitecturas de automatización propietarias. Los actores de nivel medio se concentran en nichos especializados como dispositivos de retención celular para perfusión, software de control impulsado por IA y medios personalizados.

La adquisición por parte de Thermo Fisher de la unidad de purificación de Solventum por USD 4,1 mil millones en 2024 ilustró el imperativo de asegurar activos críticos de procesamiento posterior para ofrecer plataformas verdaderamente de extremo a extremo. Sartorius amplió su centro de innovación en Marlborough, añadiendo instalaciones GMP para proporcionar servicios de desarrollo de procesos hasta fabricación en etapas tempranas que integran su hardware en las cadenas de producción de los clientes. La división Cytiva de Danaher invirtió fuertemente en gemelos digitales y tecnología analítica de procesos, subrayando el cambio hacia la fabricación basada en datos. Las oportunidades de espacio en blanco persisten en los mercados emergentes donde los sistemas de uso único optimizados en costos pueden desplazar las importaciones de acero inoxidable heredadas, y en los nichos de terapias avanzadas donde los biorreactores a medida y los dispositivos de cosecha de cartucho cerrado siguen siendo insuficientemente atendidos.

La resiliencia de la cadena de suministro se ha convertido en un diferenciador estratégico. Los proveedores con múltiples fábricas de resinas y películas en varios continentes aseguran un estatus prioritario en las evaluaciones de solicitudes de propuesta. Las empresas que otorgan licencias cruzadas de medios de filtración o codesarrollan sensores con empresas de análisis aumentan la adherencia a la plataforma, garantizando el consumo de consumibles plurianuales.

Líderes de la Industria de Bioprocesamiento Upstream

Thermo Fisher Scientific Inc.

Corning, Inc.

Merck KGaA

Sartorius AG

Danaher Corporation (Cytiva)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Thermo Fisher Scientific y Sanofi ampliaron su asociación después de que Thermo Fisher adquiriera la instalación de productos farmacéuticos estériles de Sanofi en Ridgefield, Nueva Jersey, añadiendo 200 empleados y reforzando la capacidad de llenado y acabado en Estados Unidos.

- Abril de 2025: Thermo Fisher Scientific anunció un plan de inversión de USD 2 mil millones en Estados Unidos durante cuatro años, destinando USD 1,5 mil millones a la expansión de la fabricación y USD 500 millones a I+D para innovación de alto impacto.

- Noviembre de 2024: Sartorius Stedim Biotech inauguró un Centro de Innovación en Bioprocesos en Marlborough, Massachusetts, con laboratorios de investigación y servicios de desarrollo de procesos con dos instalaciones GMP programadas para 2025.

- Octubre de 2024: Thermo Fisher Scientific presentó los servicios de Desarrollo Acelerado de Fármacos en CPHI Milán, ampliando las ofertas de CDMO y CRO en biológicos, moléculas pequeñas y terapias avanzadas.

Alcance del Informe Global del Mercado de Bioprocesamiento Upstream

Según el alcance, el bioprocesamiento upstream implica el uso de células vivas para obtener los productos deseados. Este proceso comienza desde la separación y el cultivo celular temprano hasta la expansión del cultivo celular para cosechar el producto final.

El mercado de bioprocesamiento upstream está segmentado por producto (productos de cultivo celular, biorreactores/fermentadores, filtros, accesorios para biorreactores y otros productos), tipo de uso (uso único y uso múltiple), modalidad (interno y externalizado) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial.

El informe ofrece el valor (en USD) para los segmentos anteriores.

| Productos de Cultivo Celular | Medios |

| Sueros y Reactivos | |

| Suplementos y Factores de Crecimiento | |

| Biorreactores y Fermentadores | Biorreactores de Acero Inoxidable |

| Biorreactores de Uso Único | |

| Biorreactores de Perfusión | |

| Filtros | |

| Accesorios para Biorreactores | |

| Otros Productos |

| Uso Único |

| Uso Múltiple |

| Interno |

| Externalizado |

| Empresas Biofarmacéuticas |

| Organizaciones de Fabricación por Contrato (CMOs/CDMOs) |

| Institutos Académicos y de Investigación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Productos de Cultivo Celular | Medios |

| Sueros y Reactivos | ||

| Suplementos y Factores de Crecimiento | ||

| Biorreactores y Fermentadores | Biorreactores de Acero Inoxidable | |

| Biorreactores de Uso Único | ||

| Biorreactores de Perfusión | ||

| Filtros | ||

| Accesorios para Biorreactores | ||

| Otros Productos | ||

| Por Tipo de Uso | Uso Único | |

| Uso Múltiple | ||

| Por Modalidad | Interno | |

| Externalizado | ||

| Por Usuario Final | Empresas Biofarmacéuticas | |

| Organizaciones de Fabricación por Contrato (CMOs/CDMOs) | ||

| Institutos Académicos y de Investigación | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece la capacidad global de bioprocesamiento upstream?

La capacidad instalada se expande a una CAGR del 11,92% hasta 2031 a medida que más empresas adoptan tecnologías flexibles de uso único y perfusión.

¿Qué región añadirá más nuevas instalaciones de bioprocesamiento upstream hasta 2031?

Asia-Pacífico registra el mayor crecimiento del 12,8% a medida que China, India y Corea del Sur subsidian la biofabricación doméstica.

¿Por qué se prefieren los sistemas de uso único para los programas en etapas tempranas?

Los conjuntos desechables eliminan los pasos de validación de limpieza, reducen el tiempo de cambio y apoyan la programación rápida de múltiples productos.

¿Qué impulsa las ganancias de cuota de los CDMOs en la producción de biológicos?

Las empresas biotecnológicas emergentes externalizan a CDMOs para evitar la inversión de capital y acceder a experiencia especializada en terapia celular y génica.

¿Qué tecnología ofrece el mayor incremento de productividad?

Los biorreactores de perfusión de alta intensidad elevan las densidades celulares entre 5 y 10 veces, reduciendo la huella de las instalaciones y el costo de los bienes vendidos.

¿Cómo están mitigando los proveedores la escasez de resinas?

Los proveedores invierten en plantas de polímeros regionales y diversifican el abastecimiento de materiales, aunque la nueva capacidad tarda hasta dos años en alcanzar volúmenes comerciales.

Última actualización de la página el: