Tamaño y Participación del Mercado de Tecnología Analítica de Procesos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 5.92 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.79 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.68% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología Analítica de Procesos por Mordor Intelligence

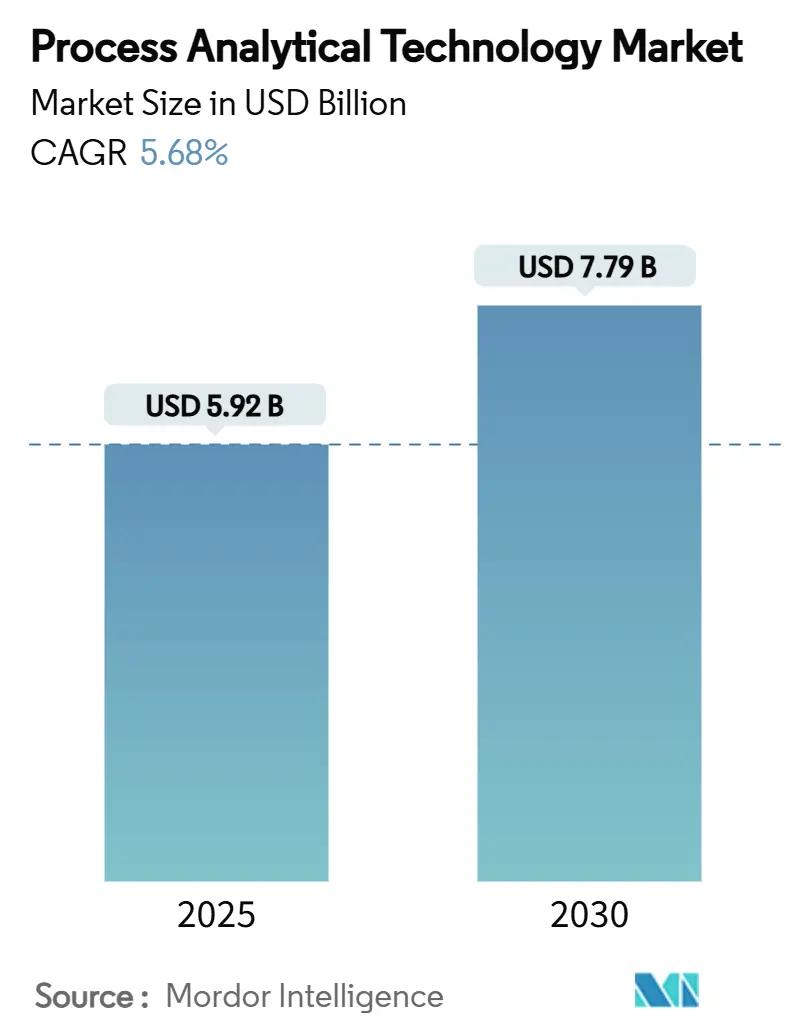

El tamaño del mercado de tecnología analítica de procesos se sitúa en USD 5,92 mil millones en 2025 y se prevé que alcance los USD 7,79 mil millones en 2030, expandiéndose a una CAGR del 5,68% durante el período. La adopción se acelera a medida que los reguladores exigen marcos de Calidad por Diseño, los productores migran de la fabricación por lotes a la fabricación continua y los análisis avanzados ofrecen control en tiempo real. Los flujos de trabajo continuos acortan los plazos de aprobación y abren ventanas de ingresos de alto margen, mientras que la quimiometría basada en inteligencia artificial transforma la tecnología analítica de procesos de una medición pasiva a una optimización predictiva. Los conjuntos de herramientas maduros de espectroscopía, las crecientes carteras de biológicos y la aparición de plataformas de análisis habilitadas por inteligencia artificial amplían conjuntamente las oportunidades competitivas tanto para los actores establecidos como para los nuevos participantes. Frente a estos aspectos positivos, los elevados costos de capital y la escasez de talento en datos multivariados frenan a las empresas más pequeñas; sin embargo, los incentivos específicos de la FDA compensan parte de la carga y mantienen intacto el impulso general de crecimiento.

Conclusiones Clave del Informe

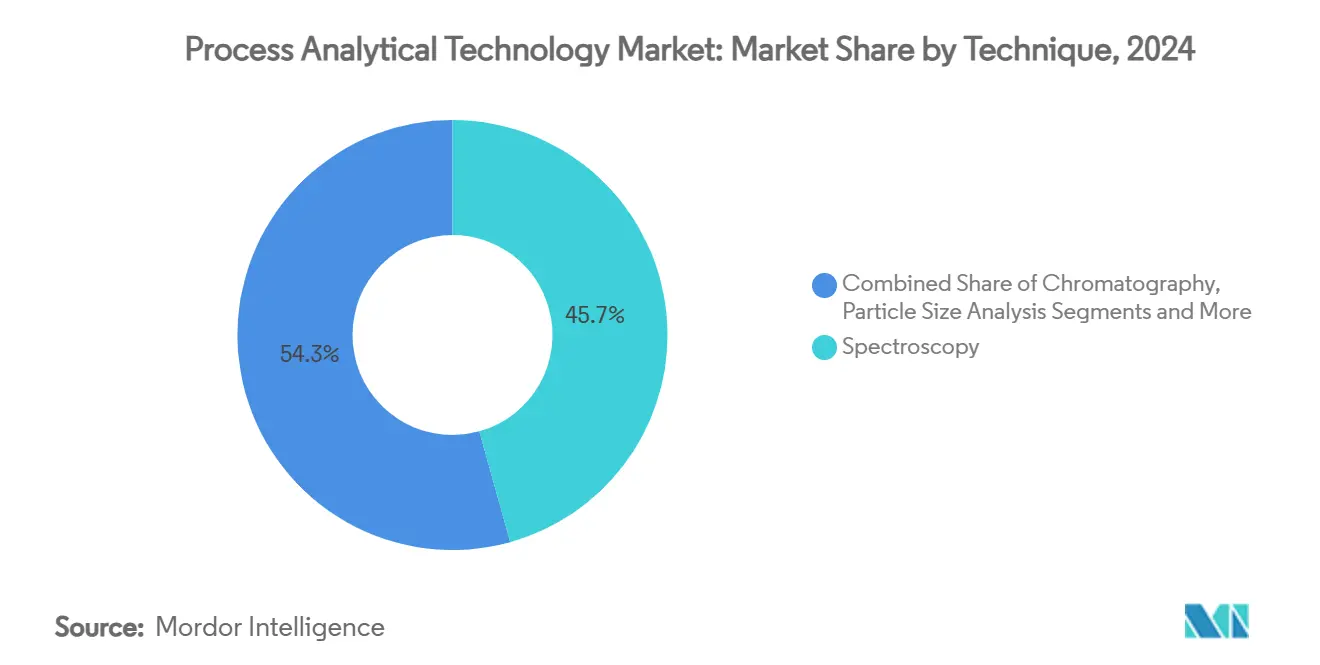

- Por técnica, la espectroscopía lideró con una participación de ingresos del 45,68% en 2024, y se proyecta que el segmento registre una CAGR del 8,34% hasta 2030.

- Por producto, los analizadores representaron el 39,57% de la participación del mercado de tecnología analítica de procesos en 2024, mientras que se prevé que el software y los servicios se expandan a una CAGR del 9,63%.

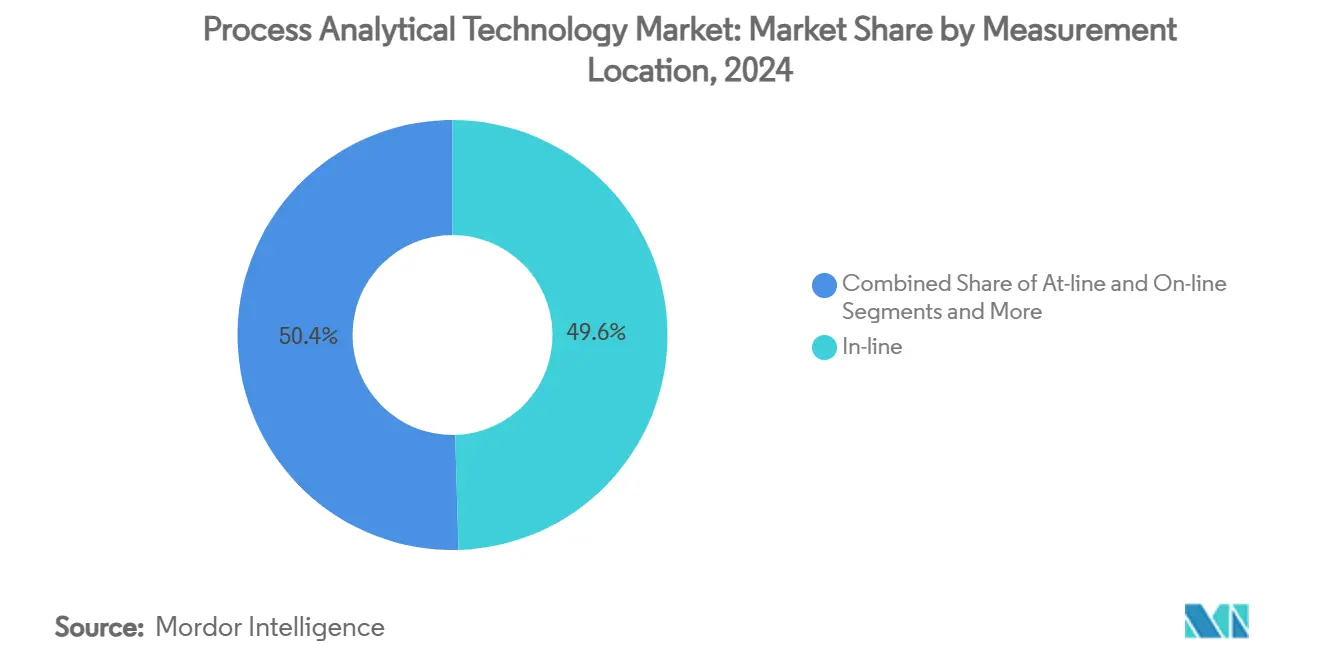

- Por ubicación de medición, los sistemas en línea capturaron el 49,56% de la participación en 2024 y están preparados para crecer a una CAGR del 8,56% durante el período de perspectiva.

- Por industria de usuario final, las empresas farmacéuticas y de biotecnología representaron el 61,23% del tamaño del mercado de tecnología analítica de procesos en 2024 y están en camino de avanzar a una CAGR del 8,08% hasta 2030.

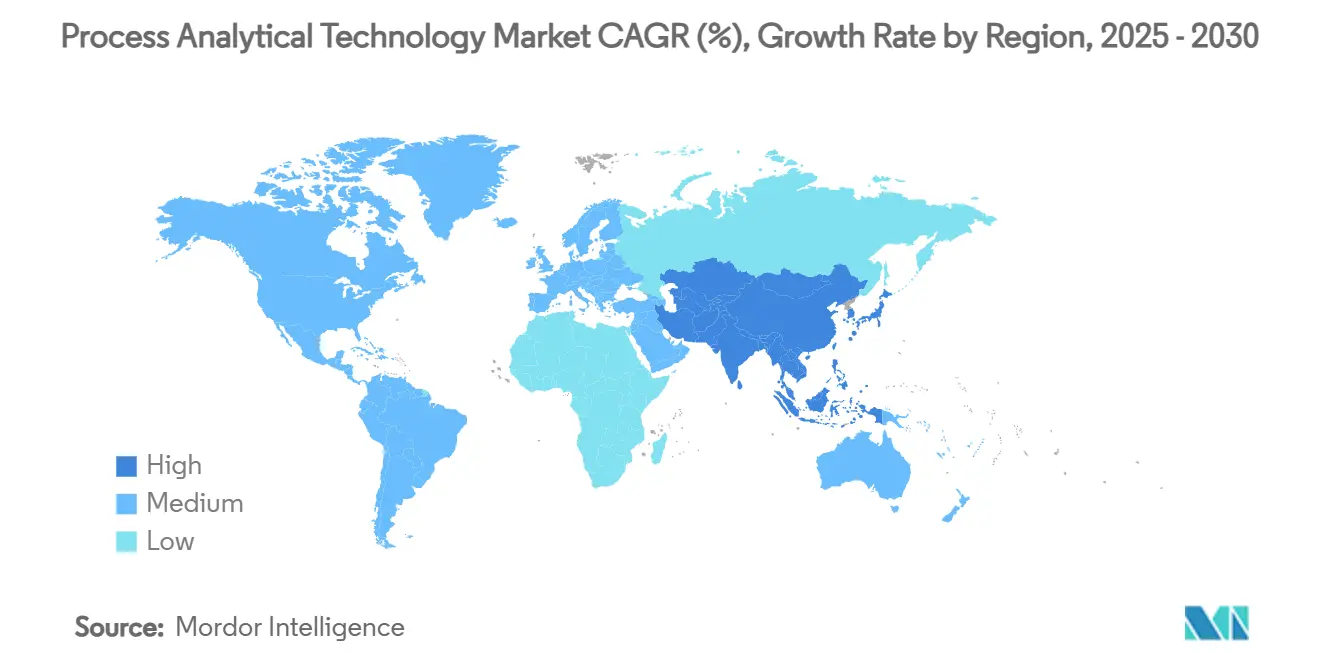

- Por geografía, América del Norte se mantuvo dominante con una participación del 33,47% en 2024; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,83%.

Tendencias e Información del Mercado Global de Tecnología Analítica de Procesos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandato regulatorio para Calidad por Diseño y cGMP | +1.5% | América del Norte, Unión Europea | Mediano plazo (2-4 años) |

| Transición a flujos de trabajo de fabricación continua | +1.2% | América del Norte, núcleo de la UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecientes carteras de biológicos y terapias celulares y génicas | +0.8% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Quimiometría impulsada por inteligencia artificial que permite el control predictivo | +0.6% | América del Norte y la UE liderando, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Tecnología analítica de procesos en la producción de proteínas cultivadas y alternativas | +0.4% | América del Norte y la UE, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Monitoreo de sostenibilidad en tiempo real para operaciones descarbonizadas | +0.3% | Global, liderazgo regulatorio de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandato Regulatorio para el Cumplimiento de Calidad por Diseño y cGMP

La graduación por parte de la FDA de la compresión directa continua de su Programa de Tecnología Emergente en 2025 confirma que la fabricación continua habilitada por tecnología analítica de procesos ha cruzado de la fase piloto al estado convencional.[1]Centro para la Evaluación e Investigación de Medicamentos, "Noticias del Programa de Tecnología Emergente (ETP)," FDA, fda.govLas directrices complementarias ICH Q2(R2) y Q14 finalizadas en 2024 establecen parámetros de validación armonizados, reduciendo la incertidumbre de cumplimiento global.[2]Agencia Europea de Medicamentos, "Directriz ICH Q2(R2) sobre Validación de Procedimientos Analíticos – Paso 5," ema.europa.euLos fabricantes ahora enfrentan expectativas explícitas de control en tiempo real que los ensayos fuera de línea no pueden satisfacer. Como resultado, el mercado de tecnología analítica de procesos es testigo de decisiones de compra enmarcadas menos en torno a la innovación opcional y más en torno a la necesidad regulatoria. El Programa de Evaluación de Madurez en Gestión de Calidad de la agencia posiciona además los análisis avanzados como un diferenciador claro durante las inspecciones, impulsando a los adoptantes tardíos a actuar.

Transición a Flujos de Trabajo de Fabricación Continua

Las instalaciones continuas documentaron aprobaciones 6 meses más rápidas en comparación con sus contrapartes por lotes, lo que se traduce en USD 171–573 millones de ingresos adicionales por activo. La ICH Q13 aclaró las vías de validación en 2023, eliminando la ambigüedad en torno a las estrategias de control. La tecnología analítica de procesos es indispensable en estas líneas porque la calidad debe garantizarse en tiempo real, no a posteriori. El acoplamiento más estrecho de la tecnología analítica de procesos y el procesamiento continuo remodela la economía de las plantas y obliga a la inversión a nivel de directorio incluso en medio del escrutinio presupuestario. Los proveedores capaces de ofrecer plataformas llave en mano y listas para los reguladores obtienen así una ventaja estratégica en todo el mercado de tecnología analítica de procesos.

Crecientes Carteras de Biológicos y Terapias Celulares y Génicas

Los sistemas vivos complejos requieren una vigilancia casi continua de metabolitos, viabilidad y atributos del producto, áreas donde las pruebas clásicas fallan. Los modelos de tecnología analítica de procesos basados en aprendizaje automático ahora predicen la deriva del cultivo celular con una precisión que supera la supervisión manual. Las ampliaciones de capacidad en Asia-Pacífico intensifican la demanda de soluciones escalables y conformes capaces de operar en infraestructuras de servicios variables. Los biorreactores de perfusión en particular dependen de la tecnología analítica de procesos en tiempo real para equilibrar la productividad con la calidad, garantizando la consistencia de lote a lote. En consecuencia, los biológicos siguen siendo un motor central que impulsa el mercado de tecnología analítica de procesos hacia plataformas multiparamétricas más sofisticadas.

Quimiometría Impulsada por Inteligencia Artificial que Permite el Control Predictivo

Las redes neuronales aplicadas a espectros Raman logran hasta el 100% de precisión de clasificación durante las fermentaciones.[3]Listado de PubMed, "Clasificación Raman por Aprendizaje Profundo para el Monitoreo de Fermentación," pubmed.ncbi.nlm.nih.gov Este avance mueve los análisis de alarmas reactivas a una verdadera previsión, permitiendo a los operadores intervenir antes de que se manifiesten las desviaciones. El borrador de orientación de la FDA sobre inteligencia artificial en la fabricación refuerza la confianza regulatoria, facilitando los obstáculos de adopción. Las organizaciones con sólidos equipos de ciencia de datos ahora toman la delantera, mientras que los actores más pequeños lidian con brechas de infraestructura y talento. No obstante, la caída de costos en la computación en el borde y los paquetes quimiométricos nativos en la nube democratizan gradualmente el acceso, sosteniendo una adopción más amplia del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de capital e integración compleja en instalaciones existentes | –0.9% | Global, mayor en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de mano de obra especializada en datos multivariados | –0.7% | Mundial, aguda en Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad para instrumentos conectados en red | –0.5% | Global, pronunciado en plantas reguladas | Mediano plazo (2-4 años) |

| Preocupaciones sobre integridad de datos y cumplimiento normativo | –0.4% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital e Integración Compleja en Instalaciones Existentes

La modernización de plantas heredadas puede duplicar los presupuestos iniciales de hardware una vez que se contabilizan la ingeniería, la validación y el tiempo de inactividad. Los proyectos en instalaciones existentes a menudo enfrentan plazos de 12 a 18 meses para integrar la tecnología analítica de procesos en los lazos de control establecidos. Los fabricantes por contrato más pequeños son los que más dificultades tienen, lo que amplifica la consolidación de la industria a medida que los competidores mejor capitalizados avanzan. El Programa de Designación de Tecnologías de Fabricación Avanzada de la FDA compensa parcialmente el impacto mediante aprobaciones más rápidas, aunque el desembolso de efectivo sigue siendo sustancial.

Escasez de Mano de Obra Especializada en Datos Multivariados

La demanda supera la oferta de especialistas con fluidez en quimiometría, inteligencia artificial e ingeniería de procesos. La reorientación de los químicos clásicos lleva tiempo, mientras que los científicos de datos nuevos en la industria farmacéutica se enfrentan a curvas de aprendizaje pronunciadas. El auge de capacidad en Asia-Pacífico magnifica la escasez, elevando la inflación salarial y el riesgo de captación de talento. Las universidades han lanzado planes de estudio específicos de tecnología analítica de procesos, pero persiste un retraso de varios años, lo que mantiene la mano de obra como un factor limitante para el mercado de tecnología analítica de procesos en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

La espectroscopía representó el 45,68% de los ingresos de 2024, lo que subraya su condición arraigada como tecnología de referencia en sólidos, líquidos y gases. Los ensayos de infrarrojo cercano ahora ofrecen una precisión de identificación del 99–100% en medios de fermentación, lo que demuestra que las herramientas basadas en espectros han evolucionado mucho más allá de la identificación básica por huella dactilar. La CAGR del 8,34% del segmento lo mantiene en la cima del mercado de tecnología analítica de procesos incluso a medida que maduran las modalidades alternativas. El Raman combinado con inteligencia artificial clasifica las variantes de carga de anticuerpos monoclonales en tiempo real, permitiendo ajustes cromatográficos inmediatos. Las unidades de infrarrojo por transformada de Fourier contribuyen a las estrategias de reducción de solventes, apoyando la sostenibilidad corporativa. La cromatografía sigue siendo indispensable para las impurezas a nivel de trazas a pesar de un crecimiento más lento; los analizadores de tamaño de partícula apoyan el rendimiento del producto farmacéutico; la electroforesis capilar y los espectrómetros de masas de nicho llenan vacíos especializados. En conjunto, estas opciones construyen un ecosistema analítico en capas que amplía el mercado de tecnología analítica de procesos sin destronar a la espectroscopía.

Los espectrómetros de segunda generación enfatizan la velocidad, la miniaturización y la inteligencia integrada, alineándose con las necesidades de las líneas continuas. Los proveedores incluyen bibliotecas de calibración inteligentes para que los operadores puedan implementar modelos sin habilidades de programación, una ventaja en entornos con escasez de talento. La comodidad regulatoria ha aumentado a medida que las agencias revisan los archivos de validación multivariada con mayor frecuencia, agilizando las presentaciones. Sin embargo, la mayor conectividad de los instrumentos también aumenta la exposición al riesgo cibernético, lo que impulsa el lanzamiento de firmware seguro por diseño. A pesar de estas advertencias, la combinación de versatilidad, asequibilidad y sólido precedente regulatorio de la espectroscopía asegura su lugar como tecnología de referencia durante los próximos años.

Por Producto: El Software y los Servicios Impulsan la Transformación Digital

Los analizadores representaron el 39,57% del gasto de 2024, pero el software y los servicios registran la CAGR más dinámica del 9,63% a medida que las empresas pivotan hacia el valor centrado en los datos. Los gemelos digitales simulan las condiciones de la planta y recomiendan puntos de ajuste óptimos, convirtiendo los espectros brutos en inteligencia accionable. Los proveedores monetizan las actualizaciones por suscripción, las bibliotecas de modelos y la calibración remota, desbloqueando flujos de ingresos recurrentes que desacoplan ligeramente los ingresos de los ciclos de hardware. Se proyecta que el tamaño del mercado de tecnología analítica de procesos para los módulos de software asociados a los analizadores alcance los USD 3,2 mil millones en 2030, lo que ilustra el cambio hacia activos intangibles.

Los muestreadores y las sondas, aunque menos llamativos, son fundamentales. Los reactores continuos necesitan interfaces robustas y estériles que prevengan la obstrucción y mantengan la representatividad. Las plataformas de sensores extienden el monitoreo a la temperatura, el pH y los gases disueltos, permitiendo paneles de control holísticos. La tendencia en la combinación de productos indica que los compradores ya no evalúan el hardware de forma aislada; los ecosistemas integrados que combinan analizadores robustos con análisis inteligentes y servicios de ciclo de vida ganan cada vez más las batallas de adquisición.

Por Ubicación de Medición: Los Instrumentos en Línea Toman el Centro del Escenario

Los sistemas en línea capturaron el 49,56% de los ingresos en 2024 mientras se expandían a una CAGR del 8,56%, lo que refleja una preferencia por la retroalimentación inmediata y no intrusiva. Los comprimidos ahora se someten a controles de uniformidad de contenido mediante sondas UV/Vis montadas directamente dentro de los tambores de recubrimiento, evitando los retrasos en la preparación de muestras. Los datos resultantes alimentan algoritmos de aprendizaje automático que ajustan las tasas de pulverización, reduciendo el desperdicio. Las configuraciones en línea adyacente se sitúan junto a la línea, utilizadas cuando el acceso óptico es complicado o peligroso; las estaciones en línea lateral sirven a los biológicos de alta viscosidad donde la filtración o la dilución son obligatorias.

La jerarquía refleja la lógica económica: una integración más profunda cuesta más inicialmente, pero evita el desperdicio y las retiradas del mercado. A medida que proliferan las líneas continuas, la prima por la verdadera capacidad en línea parece justificada, sosteniendo una sólida cartera de sondas de fibra óptica, celdas de flujo y reactores con ventanas de zafiro. Al mismo tiempo, los proveedores trabajan para miniaturizar la instrumentación de modo que pueda caber en diseños de bastidores con espacio limitado y al mismo tiempo ofrecer toda la potencia quimiométrica.

Por Industria de Usuario Final: Farmacia y Biotecnología Siguen Siendo el Motor

Los productores farmacéuticos y de biotecnología controlaron el 61,23% de la demanda de 2024 y deberían crecer a una CAGR del 8,08% hasta 2030, reforzando su papel de ancla en el mercado de tecnología analítica de procesos. La orientación de la FDA vincula inextricablemente la fabricación continua y la tecnología analítica de procesos, convirtiendo los presupuestos de capital en necesidades de cumplimiento. Las terapias biológicas introducen una complejidad que multiplica los puntos de contacto de la tecnología analítica de procesos en los trenes de siembra, los reactores de perfusión y las etapas de ultrafiltración.

Fuera de la industria farmacéutica, las empresas de alimentos y bebidas incorporan sensores de infrarrojo cercano para la detección de humedad y adulterantes, mientras que los sectores químico y petroquímico se centran en el monitoreo de catalizadores para extender los períodos de operación. Los operadores de petróleo y gas implementan módulos de mantenimiento predictivo para evitar tiempos de inactividad no planificados. Las empresas de agua y aguas residuales dependen de sondas ópticas para la vigilancia de nutrientes y contaminantes, cumpliendo con códigos ambientales más estrictos. El interés transversal entre industrias diversifica los ingresos, aunque la urgencia regulatoria dentro de las ciencias de la vida continúa dominando las hojas de ruta de investigación y desarrollo de los proveedores.

Análisis Geográfico

América del Norte retuvo el 33,47% de los ingresos de 2024 gracias a su sólida infraestructura biofarmacéutica y sus transparentes vías regulatorias. La Designación de Tecnologías de Fabricación Avanzada de la FDA acelera las aprobaciones, incentivando a las instalaciones nacionales a integrar análisis de extremo a extremo. Los productores canadienses aprovechan la proximidad al conocimiento de Estados Unidos, mientras que el crecimiento de la fabricación por contrato en México impulsa la demanda de soluciones más asequibles pero conformes. Se proyecta que el tamaño del mercado de tecnología analítica de procesos en la región alcance los USD 2,8 mil millones en 2030, lo que refleja ciclos de actualización constantes e iniciativas de digitalización prioritaria.

Asia-Pacífico es el de mayor crecimiento con una CAGR del 7,83%, respaldado por adiciones de capacidad a gran escala en China e India. Los programas de modernización gubernamentales, combinados con la armonización con las normas ICH, estimulan la inversión en plantas de última generación que superan las prácticas heredadas. El auge de los biosimilares en Corea del Sur y el enfoque de Japón en las líneas continuas de moléculas pequeñas intensifican aún más la demanda. El surgimiento de empresas de proteínas alternativas en Singapur y los proyectos piloto de carne cultivada en Australia completan un panorama de crecimiento multisectorial que refuerza el mercado de tecnología analítica de procesos en toda la región.

Europa mantiene una postura madura pero dinámica. La sólida base de fabricación de instrumentos de Alemania alimenta las cadenas de suministro locales, mientras que Francia y los Países Bajos canalizan fondos hacia centros de terapia celular. La directriz actualizada de la Agencia Europea de Medicamentos sobre procedimientos analíticos endurece las expectativas, pero también armoniza las presentaciones, reduciendo el riesgo de los proyectos. El Reino Unido, tras el Brexit, mantiene la alineación para garantizar la continuidad de las exportaciones, y los países escandinavos impulsan casos de uso de tecnología analítica de procesos en fabricación verde vinculados a la descarbonización. En general, Europa equilibra las actualizaciones incrementales en plantas heredadas con megasitios de biológicos de nueva construcción, manteniendo la demanda resiliente.

Panorama Competitivo

El campo sigue siendo moderadamente fragmentado, con los cinco principales proveedores capturando poco más del 40% de la facturación de 2024. La adquisición por parte de Thermo Fisher Scientific de la unidad de purificación y filtración de Solventum por USD 4,1 mil millones señala una inmersión más profunda en los análisis de bioproducción ascendente, ampliando el ya extenso conjunto de herramientas de la empresa. La adquisición de Optimal Group por parte de Bruker inyecta el conjunto de gestión del conocimiento synTQ, permitiendo una integración independiente del proveedor que atrae a los compradores cautelosos ante el bloqueo tecnológico.

La campaña Do More With Digital de ABB posiciona sus plataformas de control distribuido como listas para el análisis, añadiendo valor más allá de las fortalezas electromecánicas tradicionales. Las actualizaciones de DeltaV de Emerson amplían las opciones de Ethernet y agilizan el control basado en estados, facilitando el flujo de datos de tecnología analítica de procesos hacia los historiadores de planta. Los nuevos participantes especializados apuntan a la quimiometría de inteligencia artificial en paquetes nativos de la nube, desafiando a los actores establecidos en la velocidad de implementación de modelos en lugar de en la potencia bruta del hardware. Las empresas medianas se diferencian a través de kits llave en mano para proteínas cultivadas o sondas de muestreo modulares de un solo uso, capitalizando en nichos que los gigantes pasan por alto.

Los movimientos del lado de la oferta giran cada vez más en torno a la creación de ecosistemas: análisis en la nube, interfaces de programación de aplicaciones abiertas y bibliotecas de calibración por suscripción. Los usuarios finales buscan socios de ciclo de vida, no solo proveedores de instrumentos, recompensando a las empresas que pueden combinar plantillas de validación, certificación de ciberseguridad y diagnóstico remoto las 24 horas del día, los 7 días de la semana. A pesar de la consolidación, queda espacio en blanco en la prestación de servicios regionales y el desarrollo de modelos de inteligencia artificial a medida, lo que garantiza la rotación competitiva dentro del mercado de tecnología analítica de procesos.

Líderes de la Industria de Tecnología Analítica de Procesos

Thermo Fisher Scientific

Agilent Technologies

Danaher

Sartorius AG

Bruker Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Repligen Corporation adquirió la cartera de escritorio de 908 Devices para profundizar su oferta de tecnología analítica de procesos para bioprocesamiento, mientras que 908 Devices se reenfocó en herramientas de seguridad portátiles.

- Marzo de 2025: HORIBA presentó cuatro instrumentos, incluido un sistema de identificación por huella molecular y una herramienta de detección Raman orientada al desarrollo de vacunas y la caracterización de proteínas.

- Febrero de 2025: Thermo Fisher Scientific cerró la adquisición de la unidad de purificación y filtración de Solventum por USD 4,1 mil millones, apuntando a sinergias de USD 125 millones en cinco años.

Alcance del Informe Global del Mercado de Tecnología Analítica de Procesos

| Espectroscopía | Infrarrojo Cercano |

| Infrarrojo por Transformada de Fourier | |

| Raman | |

| Cromatografía | |

| Análisis de Tamaño de Partícula | |

| Electroforesis Capilar | |

| Otros (Resonancia Magnética Nuclear, Espectrometría de Masas, Tituladores) |

| Analizadores |

| Muestreadores y Sondas |

| Sensores |

| Software y Servicios |

| En línea |

| En línea adyacente |

| En línea lateral |

| Farmacéutica y Biotecnología |

| Alimentos y Bebidas |

| Química y Petroquímica |

| Petróleo y Gas |

| Agua y Aguas Residuales |

| Otros (Metales, Minería, Pulpa y Papel) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Técnica | Espectroscopía | Infrarrojo Cercano |

| Infrarrojo por Transformada de Fourier | ||

| Raman | ||

| Cromatografía | ||

| Análisis de Tamaño de Partícula | ||

| Electroforesis Capilar | ||

| Otros (Resonancia Magnética Nuclear, Espectrometría de Masas, Tituladores) | ||

| Por Producto | Analizadores | |

| Muestreadores y Sondas | ||

| Sensores | ||

| Software y Servicios | ||

| Por Ubicación de Medición | En línea | |

| En línea adyacente | ||

| En línea lateral | ||

| Por Industria de Usuario Final | Farmacéutica y Biotecnología | |

| Alimentos y Bebidas | ||

| Química y Petroquímica | ||

| Petróleo y Gas | ||

| Agua y Aguas Residuales | ||

| Otros (Metales, Minería, Pulpa y Papel) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el valor actual del mercado de tecnología analítica de procesos?

El mercado está valorado en USD 5,92 mil millones en 2025 y se proyecta que alcance los USD 7,79 mil millones en 2030.

2. ¿Qué técnica lidera el mercado de tecnología analítica de procesos?

La espectroscopía domina con una participación de ingresos del 45,68% en 2024 y está creciendo a una CAGR del 8,34%.

3. ¿Por qué es importante la fabricación continua para la adopción de la tecnología analítica de procesos?

Las líneas continuas dependen del aseguramiento de la calidad en tiempo real; la integración de la tecnología analítica de procesos acorta las aprobaciones en seis meses y puede desbloquear hasta USD 573 millones en ingresos adicionales por producto.

4. ¿Qué región se está expandiendo más rápido?

Asia-Pacífico exhibe el mayor crecimiento con una CAGR del 7,83% hasta 2030, impulsado por la expansión de la capacidad biofarmacéutica y la armonización regulatoria.

5. ¿Cuáles son las principales barreras para una implementación más amplia de la tecnología analítica de procesos?

Los altos costos de modernización, el talento limitado en datos multivariados, las preocupaciones de ciberseguridad y los estrictos requisitos de integridad de datos siguen siendo obstáculos clave.

Última actualización de la página el: