Tamaño y Participación del Mercado de Biosensores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

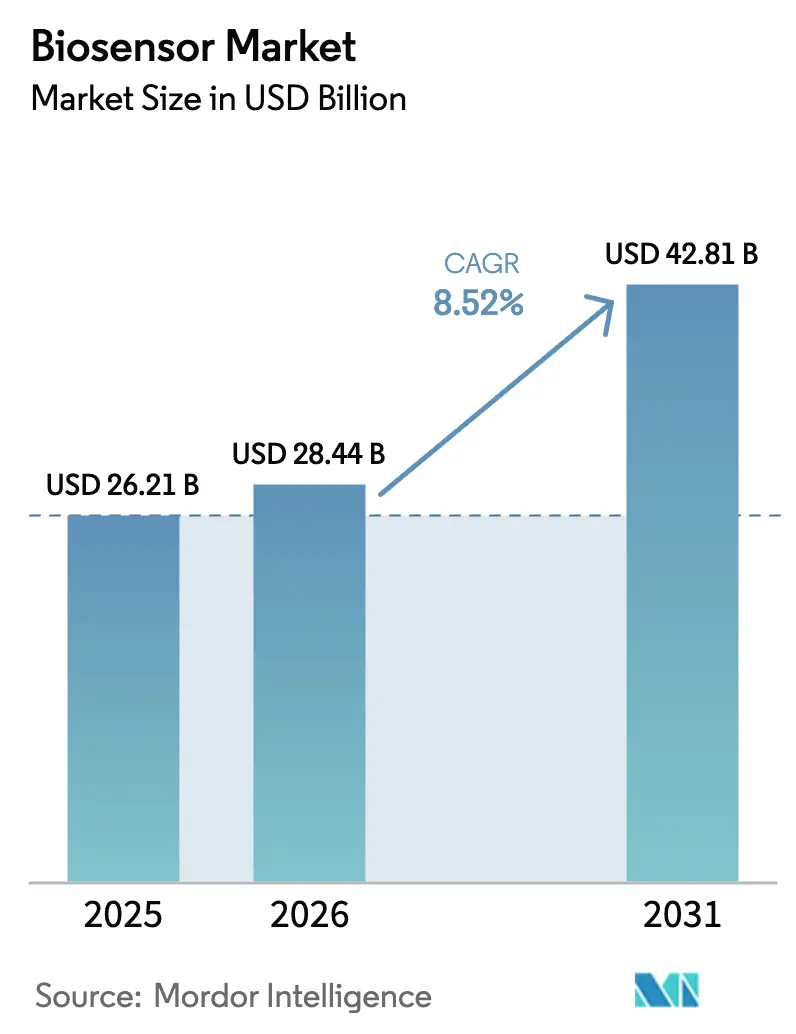

| Tamaño del Mercado (2026) | 28.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.52% CAGR |

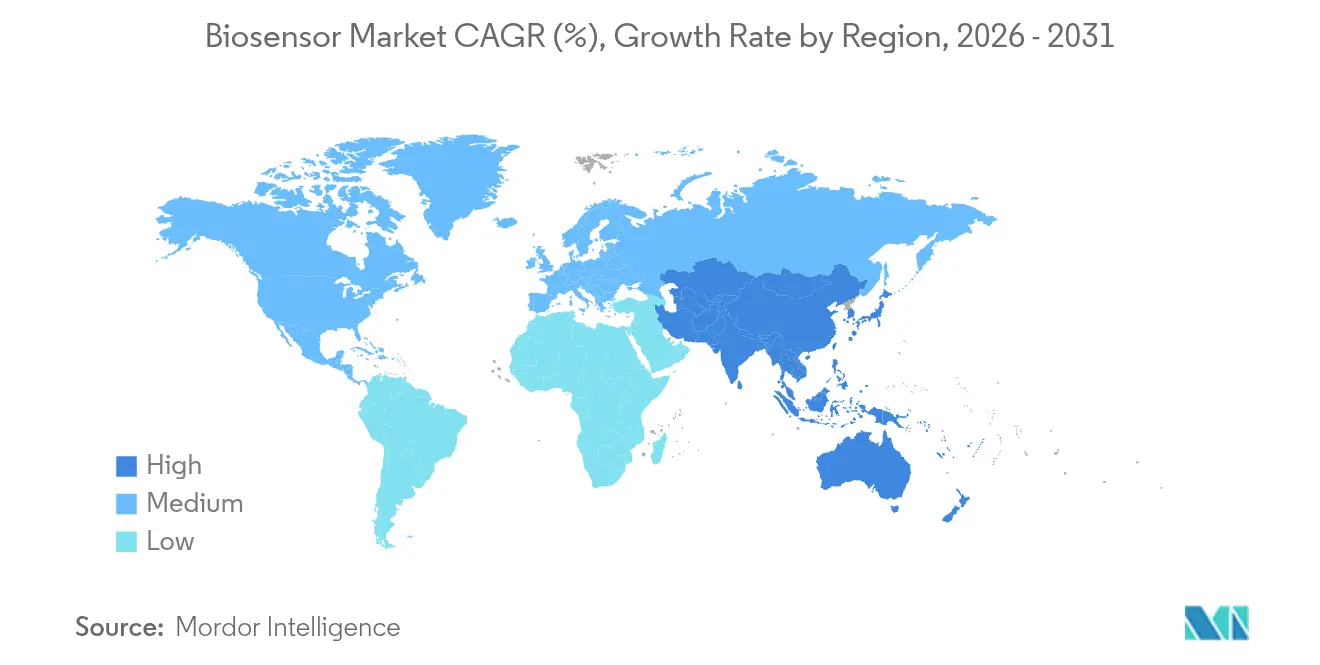

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biosensores por Mordor Intelligence

El tamaño del mercado de biosensores fue valorado en 26,21 mil millones de USD en 2025 y se estima que crecerá desde 28,44 mil millones de USD en 2026 hasta alcanzar los 42,81 mil millones de USD en 2031, a una CAGR del 8,52% durante el período de previsión (2026-2031). La creciente prevalencia de enfermedades crónicas, la migración de la atención desde los hospitales hacia los hogares y el ecosistema maduro de diagnósticos habilitados por inteligencia artificial refuerzan colectivamente esta trayectoria de expansión. La monitorización continua de glucosa sigue siendo la aplicación principal, aunque la rápida adopción de dispositivos portátiles multianalito señala un cambio hacia una gestión de la salud holística y centrada en el consumidor. Los usos no médicos —desde la seguridad alimentaria hasta el monitoreo ambiental— añaden volumen, mientras que las iniciativas regulatorias que posicionan las pruebas en el punto de atención como herramienta de primera línea aceleran la adopción tanto en economías desarrolladas como emergentes. Al mismo tiempo, los elevados costos de validación y las obligaciones de cumplimiento multijurisdiccional moderan la entrada al mercado, creando barreras protectoras para los actores establecidos con profunda experiencia regulatoria.

Conclusiones Clave del Informe

- Por tipo de producto, los biosensores médicos representaron el 64,58% de los ingresos de 2025, mientras que los biosensores de parche portátil e integrados están proyectados para registrar una CAGR del 9,88% entre 2026 y 2031.

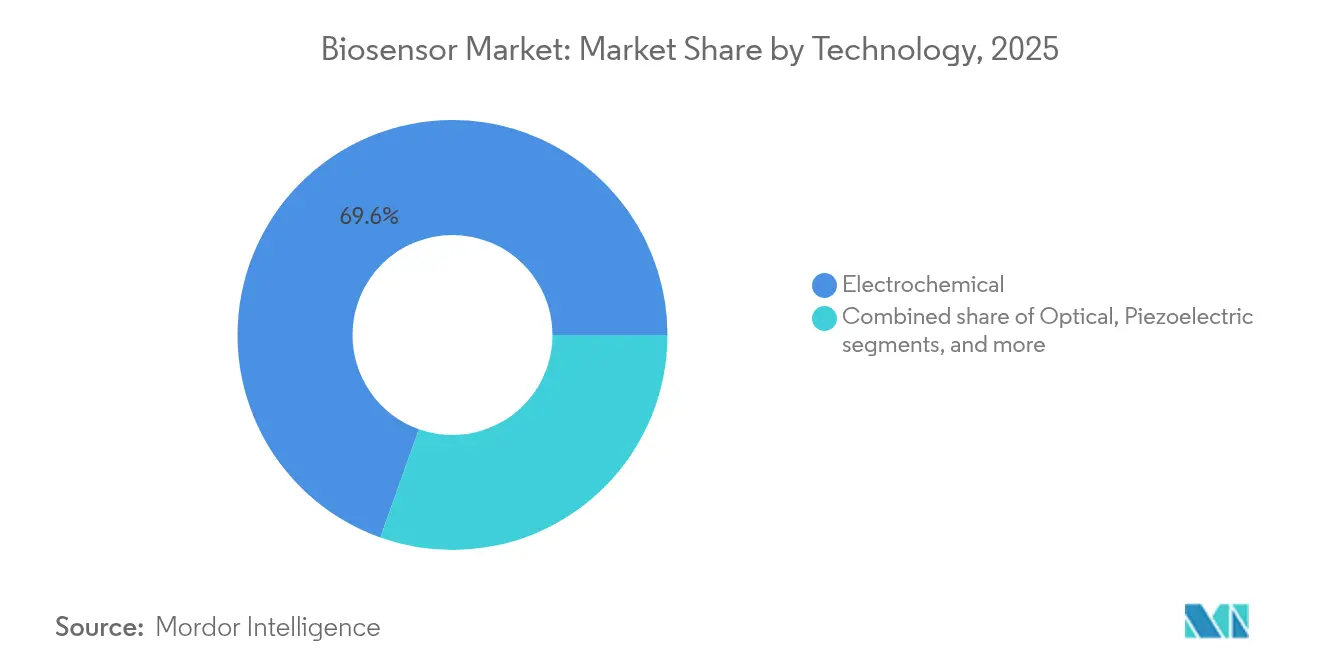

- Por tecnología, las plataformas electroquímicas representaron el 69,55% de las ventas de 2025, mientras que se espera que los biosensores ópticos se expandan a una CAGR del 10,12% hasta 2031.

- Por usuario final, las pruebas en el punto de atención captaron el 56,78% de la demanda en 2025, mientras que se prevé que los diagnósticos de atención médica domiciliaria crezcan a una CAGR del 10,73% durante el mismo período.

- Por geografía, América del Norte representó el 35,12% del mercado de 2025, aunque se anticipa que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 9,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biosensores

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de soluciones de diagnóstico en el punto de atención | +2.1% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de las aplicaciones de biosensores en seguridad alimentaria y monitoreo ambiental | +1.3% | Global, acelerado en Asia-Pacífico | Largo plazo (≥4 años) |

| Integración de inteligencia artificial e IoT para análisis de biosensores en tiempo real | +1.8% | América del Norte y la UE liderando, Asia-Pacífico seguidor rápido | Mediano plazo (2-4 años) |

| Aumento de las inversiones en dispositivos médicos portátiles e implantables | +1.5% | Global, concentración de capital de riesgo en América del Norte | Corto plazo (≤2 años) |

| Avances en nanomateriales que mejoran la sensibilidad y la miniaturización de los sensores | +1.2% | Global, liderazgo en I+D en mercados desarrollados | Largo plazo (≥4 años) |

| Iniciativas gubernamentales que apoyan la medicina personalizada y la atención médica preventiva | +0.9% | América del Norte y la UE principalmente, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Soluciones de Diagnóstico en el Punto de Atención

Las pruebas en el punto de atención reducen el tiempo de respuesta de días a minutos, informando rápidamente las decisiones de tratamiento y reduciendo las tasas de readmisión. La autorización de la FDA del monitor de glucosa continuo de venta libre Stelo de Dexcom en marzo de 2024 eliminó las barreras de prescripción y validó los canales de distribución minorista[1]Administración de Alimentos y Medicamentos, "Autorización 510(k) del Dexcom Stelo," fda.gov. Los hospitales se benefician del ahorro en días de hospitalización, mientras que los pagadores respaldan el enfoque ya que la atención preventiva reduce los costosos eventos agudos. Los laboratorios, sin embargo, enfrentan una erosión de ingresos, lo que impulsa un giro hacia servicios consultivos de valor añadido. Los algoritmos de inteligencia artificial integrados con los sensores mitigan la variabilidad del operador, permitiendo un uso preciso en clínicas comunitarias y farmacias rurales. En conjunto, estas dinámicas expanden el mercado de biosensores más allá de los silos clínicos tradicionales.

Aumento de las Inversiones en Dispositivos Médicos Portátiles e Implantables

Biolinq recaudó 58 millones de USD en 2024, seguido de una Serie C de 100 millones de USD en 2025 para comercializar tecnología de microsensores para la monitorización multianalito. Las entradas de capital de riesgo reflejan la convicción de que la detección continua y discreta se convertirá en un elemento cotidiano de bienestar. Se proyecta que el segmento de biosensores portátiles registre una CAGR del 38,8% hasta 2025, impulsado por la convergencia del diseño de electrónica de consumo y la precisión de grado médico. La abundancia de capital, sin embargo, aumenta la densidad competitiva, lo que podría comprimir los precios una vez que múltiples opciones autorizadas por la FDA ocupen la misma indicación. Las vías de reembolso probadas y el cumplimiento regulatorio siguen siendo ventajas decisivas para los actores establecidos.

Avances en Nanomateriales que Mejoran la Sensibilidad y la Miniaturización de los Sensores

Los recubrimientos de MXene bidimensionales amplían la movilidad electrónica, aumentando los tiempos de respuesta de los biosensores electroquímicos en un 30% en comparación con las tintas de carbono convencionales[2]Centro Nacional de Información sobre Biotecnología, "Biosensores Electroquímicos Mejorados con MXene," pmc.ncbi.nlm.nih.gov. La funcionalización superficial con nanopartículas de oro ofrece umbrales de detección femtomolar para biomarcadores de cáncer, allanando el camino para el cribado temprano mediante muestras mínimamente invasivas. Estas mejoras de rendimiento respaldan la reducción de tamaño, lo que a su vez prolonga el tiempo de uso y enriquece la continuidad de los datos. Las cadenas de suministro de nanomateriales siguen estando concentradas regionalmente, lo que conlleva un riesgo geopolítico que las empresas gestionan mediante el abastecimiento dual. La integración comercial exitosa depende de traducir la sensibilidad a escala de laboratorio en un rendimiento fabricable y repetible.

Iniciativas Gubernamentales que Apoyan la Medicina Personalizada y la Atención Médica Preventiva

Los sistemas nacionales de salud de Estados Unidos, Alemania y Japón lanzaron códigos de reembolso entre 2024 y 2025 para la monitorización fisiológica remota de parámetros cardiometabólicos[3]Centros de Servicios de Medicare y Medicaid, "Códigos de Monitorización Fisiológica Remota," cms.gov. La adquisición subsidiada de dispositivos reduce los costos de bolsillo de los pacientes, elevando las curvas de adopción entre personas mayores y poblaciones de bajos ingresos. Las subvenciones públicas y privadas de I+D financian prototipos de biosensores en etapa temprana, acortando los ciclos de transferencia académica a la industria. Los responsables de políticas consideran cada vez más el seguimiento de biomarcadores en tiempo real como infraestructura vital para la detección temprana de enfermedades, alineando los incentivos fiscales con los objetivos comerciales. Sin embargo, la ampliación de la cobertura aumenta el escrutinio sobre la ciberseguridad y la soberanía de los datos, lo que obliga a los proveedores a incorporar protocolos de protección rigurosos en la etapa de diseño.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados costos de desarrollo y validación de plataformas de biosensores | -1.4% | Global, mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Estrictos procesos de aprobación regulatoria en las principales regiones | -1.1% | América del Norte y la UE principalmente, expandiéndose globalmente | Largo plazo (≥4 años) |

| Estandarización limitada de elementos de biorreconocimiento y protocolos de fabricación | -0.8% | Global, particularmente desafiante para la producción transfronteriza | Mediano plazo (2-4 años) |

| Preocupaciones sobre la privacidad de datos y la ciberseguridad en ecosistemas de biosensores conectados | -0.9% | Global, con mayor escrutinio en Europa y América del Norte | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Desarrollo y Validación de Plataformas de Biosensores

La comercialización integral de biosensores, desde el laboratorio hasta la fabricación a escala, puede superar los 100 millones de USD una vez incluidos los ensayos clínicos y las pruebas de ciberseguridad. Las empresas más pequeñas a menudo agotan el capital durante los estudios fundamentales, una realidad subrayada por la presentación de quiebra de LifeScan en 2025. Los mandatos de ciberseguridad introducidos en 2024 obligan a una validación adicional del software, prolongando el tiempo de comercialización. Los actores establecidos más grandes contrarrestan estos gastos con producción de alto volumen y flujos de reembolso establecidos. La barrera de costos desalienta a los nuevos participantes, pero al mismo tiempo preserva la disciplina de precios para los productos con autorización regulatoria, manteniendo así la rentabilidad para quienes superan el obstáculo.

Estrictos Procesos de Aprobación Regulatoria en las Principales Regiones

La guía de la FDA de 2024 amplió la notificación posterior a la comercialización para dispositivos conectados y reforzó la documentación de control de cambios. El Reglamento de Evaluación de Tecnologías Sanitarias de la Unión Europea añade otra capa de evaluación antes de la adopción por parte de los pagadores, prolongando el camino desde el marcado CE hasta el reembolso nacional. Las divergentes normativas de ciberseguridad en Canadá y Australia fragmentan aún más los planes de cumplimiento, exigiendo presentaciones paralelas que consumen muchos recursos. Si bien dicho rigor aumenta la seguridad del paciente, extiende los períodos de gestación y erosiona la ventaja del pionero. Los proveedores con equipos regulatorios globales y consultas previas a la presentación obtienen aprobaciones más fluidas, erigiendo barreras de entrada que fortalecen las posiciones de los actores establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Biosensores Médicos Mantienen el Liderazgo en Medio del Auge de los Portátiles

Los biosensores médicos representaron el 64,58% de los ingresos de 2025, una posición construida sobre tres décadas de evidencia clínica que respalda los ensayos de glucosa, cardíacos y de enfermedades infecciosas. El segmento se beneficia del reembolso arraigado y la familiaridad de los médicos, lo que aísla la demanda durante las recesiones económicas. Sin embargo, las variantes de parche portátil e integradas se están expandiendo a una CAGR del 9,88% hasta 2031, aprovechando el diseño de electrónica de consumo para atraer a compradores enfocados en el bienestar. En 2025, Abbott introdujo la plataforma Lingo para medir cetonas, lactato y glucosa simultáneamente, ampliando su base de usuarios más allá de los diabéticos. Los sensores de toxicidad alimentaria ganaron impulso a medida que los reguladores intensificaron la vigilancia, mientras que los biosensores agrícolas abordaron el agotamiento de nutrientes del suelo y los residuos de pesticidas. La monitorización de biorreactores industriales sigue siendo un nicho caracterizado por un bajo volumen unitario pero con precios elevados.

El reembolso constante desbloquea nuevos modelos de suscripción de datos donde los proveedores facturan por la monitorización remota en lugar del dispositivo en sí. El crecimiento en verticales no médicas también es notable: los biosensores de seguridad alimentaria basados en CRISPR miden la contaminación por Salmonella en 20 minutos, evitando los retrasos del cultivo en laboratorio. Las agencias ambientales adoptan redes de detección de metales pesados que integran electrodos de óxido de grafeno, reflejando una necesidad urgente de rastrear efluentes industriales con sensibilidad en ppb. Como resultado, el mercado de biosensores experimenta una fertilización cruzada entre sectores, con actores médicos reutilizando plataformas para obtener información agroalimentaria e industrial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El Dominio Electroquímico se Enfrenta al Impulso Óptico

Los formatos electroquímicos mantuvieron una participación del 69,55% en 2025, anclados por los bajos requisitos de energía, la serigrafía escalable y la fiabilidad probada en la monitorización de glucosa. La rentabilidad los hace atractivos para tiras de un solo uso y sensores desechables utilizados durante epidemias. No obstante, los sistemas ópticos avanzan a una CAGR del 10,12% hasta 2031 gracias a la detección sin etiquetas y la compatibilidad con matrices de muestras no invasivas. En febrero de 2025, investigadores coreanos validaron un biosensor óptico que detecta ADN metilado a 25 fg/mL, demostrando el potencial para el cribado oncológico. Los sensores piezoeléctricos, aunque de menor volumen de ingresos, ofrecen una sensibilidad ultraelevada para la detección de patógenos en el bioprocesamiento estéril. Las tecnologías térmica y nanomecánica ocupan nichos especializados, pero exhiben un creciente interés investigador a medida que caen los costos de fabricación de MEMS.

Las arquitecturas híbridas que combinan la transducción electroquímica con lecturas ópticas están surgiendo, especialmente en dispositivos portátiles multianalito. Los electrodos recubiertos de MXene mejoran la cinética de transferencia de electrones, reduciendo el límite de detección y apoyando la miniaturización. Mientras tanto, los circuitos integrados fotónicos reducen el costo de los materiales de los sensores ópticos, haciéndolos cada vez más competitivos en aplicaciones de volumen. A medida que la propiedad intelectual en torno a la detección electroquímica pura de glucosa madura, los proveedores diversifican hacia modalidades ópticas y acústicas para renovar sus carteras y eludir los acantilados de patentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Pruebas en el Punto de Atención Dominan Mientras la Atención Médica Domiciliaria se Acelera

Los entornos de punto de atención captaron el 56,78% de la demanda de 2025, reflejando el apetito de hospitales y clínicas por herramientas de triaje rápido que descompriman los servicios de laboratorio sobrecargados. La descentralización ganó mayor impulso durante las secuelas de la COVID-19 a medida que los proveedores institucionalizaron los diagnósticos próximos al paciente para gestionar el control de infecciones. La atención médica domiciliaria, sin embargo, está proyectada para crecer más rápido a una CAGR del 10,73% a medida que el envejecimiento de la población y los incentivos de atención basada en valor impulsan la monitorización remota. El mercado global de monitorización continua de glucosa por sí solo está en camino de alcanzar los 20 mil millones de USD para 2028, impulsado por dispositivos diseñados para la autoaplicación con conectividad a teléfonos inteligentes.

Fuera del ámbito sanitario, los procesadores de alimentos y bebidas integran biosensores en línea para certificar la calidad de los lotes en tiempo real, reduciendo los riesgos de retirada del mercado. Los laboratorios de investigación aprovechan plataformas de alta sensibilidad para el descubrimiento de biomarcadores y la validación de mecanismos de fármacos, acortando los plazos preclínicos. Las agencias ambientales despliegan redes de sensores inalámbricos en ríos y corredores industriales para la vigilancia de la contaminación, creando conjuntos de datos que informan las intervenciones políticas. Los actores de seguridad y biodefensa también invierten, con detectores multiagente capaces de identificar bioamenazas en 3 minutos. En general, el creciente alcance de los casos de uso consolida el mercado de biosensores como infraestructura central en los ecosistemas de salud pública e industrial.

Análisis Geográfico

América del Norte retuvo el 35,12% de los ingresos de 2025, respaldada por sofisticados esquemas de reembolso, sólidas redes de capital de riesgo y un régimen regulatorio receptivo. La autorización de la FDA de dispositivos de monitorización continua de glucosa de venta libre estableció una plantilla para la distribución directa al consumidor, ampliando aún más el acceso. Para protegerse contra la saturación del mercado, los actores establecidos pivotan hacia aplicaciones de bienestar y dispositivos portátiles multianalito. Los elevados niveles de gasto en atención médica también incentivan a los pagadores a reembolsar los diagnósticos preventivos que reducen los costosos episodios agudos, reforzando la demanda sostenida de biosensores.

Se prevé que Asia-Pacífico registre una CAGR del 9,08% hasta 2031, respaldada por la aceleración de la urbanización, el creciente poder adquisitivo de la clase media y el financiamiento gubernamental para la infraestructura de salud digital. Los fabricantes nacionales de China escalan analizadores de monitorización de fermentación que compiten en costos mientras cumplen con los estándares de exportación emergentes. India y las naciones del Sudeste Asiático adoptan marcadores de glucosa y cardíacos de bajo costo para gestionar la creciente prevalencia de diabetes y enfermedades cardiovasculares. Las divergentes vías regulatorias en la región llevan a las empresas multinacionales a establecer centros localizados de diseño y pruebas para alinear los productos con los estándares de calidad nacionales. En consecuencia, las asociaciones con distribuidores regionales se vuelven fundamentales para navegar por las heterogéneas políticas de reembolso y adquisición.

Europa crece de manera constante a medida que el estricto cumplimiento del Reglamento de Dispositivos Médicos impulsa la premiumización. El SmartGuide de Roche con marcado CE demuestra la disposición de la región a aprobar dispositivos mejorados con inteligencia artificial cuando se cumplen los criterios de ciberseguridad y privacidad de datos. Los pagadores gubernamentales vinculan cada vez más el reembolso de dispositivos con contratos basados en resultados, alentando a los proveedores a integrar análisis que verifiquen el beneficio terapéutico. Mientras tanto, América Latina, Oriente Medio y África siguen siendo zonas incipientes pero de alto potencial donde las pruebas de enfermedades infecciosas y el monitoreo de la calidad del agua ofrecen valor de aplicación inmediato. Los proveedores que ingresan a estos mercados priorizan diseños robustos y eficientes en energía, así como programas de capacitación para usuarios no especializados, para superar las limitaciones de recursos.

Panorama Competitivo

El mercado de biosensores está moderadamente consolidado, con las cinco principales empresas controlando cerca del 60% de los ingresos globales. Abbott, Dexcom y Roche aprovechan décadas de trayectoria regulatoria y grandes bases instaladas, lo que les permite escalar la producción y negociar reembolsos favorables. El acuerdo de Abbott en 2024 con Medtronic para integrar los sensores FreeStyle Libre en las bombas de insulina subraya las alianzas de ecosistema orientadas a fidelizar a pacientes y proveedores. Dexcom se centra en actualizaciones algorítmicas que envían alertas predictivas a relojes inteligentes, extrayendo tarifas de suscripción por análisis premium. Roche integra inteligencia artificial para ampliar el atractivo competitivo en el entorno europeo sensible a la privacidad.

La actividad de fusiones y adquisiciones se intensifica a medida que empresas de instrumentación diversificadas como Bruker y Danaher adquieren desarrolladores de biosensores de nicho para expandirse hacia el análisis de interacciones biomoleculares en tiempo real. Los acuerdos de licencia estratégica también son frecuentes: iRhythm obtuvo derechos exclusivos sobre la tecnología de sensores multiparámetro de BioIntelliSense para la monitorización cardíaca ambulatoria en septiembre de 2024. Estos acuerdos permiten a los actores establecidos insertar modalidades de detección de vanguardia en canales de distribución establecidos sin la latencia de la I+D interna. Los actores emergentes buscan diferenciación a través de la ultraminiaturización, la capacidad multianalito o los análisis de aprendizaje profundo, pero se enfrentan al obstáculo de asegurar una validación clínica de alto costo.

La ventaja competitiva se centra cada vez más en los ecosistemas de datos en lugar del hardware discreto. Los proveedores que combinan sensores con plataformas en la nube conformes con HIPAA y análisis listos para el reembolso crean soluciones integrales que se integran en los flujos de trabajo clínicos, dificultando su desplazamiento. La competencia regulatoria, especialmente en ciberseguridad, se convierte en un activo no negociable a medida que los organismos de supervisión intensifican el escrutinio del software. En general, los actores del mercado equilibran la innovación con el cumplimiento, reconociendo que mantener la participación requiere tanto excelencia técnica como resistencia regulatoria.

Líderes del Sector de Biosensores

Abbott Laboratories

F. Hoffmann-La Roche Ltd

Medtronic Plc

Siemens Healthineers

Dexcom Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: Abbott se asoció con Beta Bionics para combinar su sensor dual con el páncreas biónico iLet para el manejo de la diabetes en tiempo real.

- Julio de 2025: Abbott reportó un crecimiento de ventas del 7,4% en el segundo trimestre de 2025, con su división de dispositivos médicos aumentando un 13,4% y la finalización de la inscripción en el ensayo IDE de FlexPulse en Estados Unidos para el sistema TactiFlex Duo PFA.

- Junio de 2025: Tandem Diabetes Care anunció la integración de su administración automatizada de insulina con el próximo sensor dual de glucosa-cetona de Abbott para ayudar a los usuarios a detectar el aumento de cetonas de forma temprana.

- Abril de 2025: Biolinq cerró una ronda Serie C de 100 millones de USD liderada por Alpha Wave Ventures para avanzar en la comercialización de sensores multianalito de precisión.

- Septiembre de 2024: iRhythm Technologies licenció los sensores multiparámetro de BioIntelliSense para aplicaciones de monitorización cardíaca ambulatoria.

- Agosto de 2024: Abbott y Medtronic iniciaron una colaboración global que vincula FreeStyle Libre con las bombas de insulina de Medtronic, con el objetivo de atender a 11 millones de usuarios intensivos de insulina.

Alcance del Informe Global del Mercado de Biosensores

Los biosensores son dispositivos analíticos que integran elementos de detección biológica con un sistema sensor y un transductor. Los biosensores se distinguen por su mayor selectividad y sensibilidad en comparación con otros dispositivos de diagnóstico. Las aplicaciones principales de los biosensores abarcan el monitoreo de la contaminación ecológica, la agricultura y la industria alimentaria.

El estudio rastrea los ingresos acumulados a través de la venta de tipos de productos de biosensores por parte de diversos actores a nivel mundial. El estudio también rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y las previsiones para los distintos segmentos del mercado.

El mercado de biosensores está segmentado por tipo de producto (médico, toxicidad alimentaria, biorreactor, agricultura, medio ambiente y otros tipos de productos), tecnología (térmica, electroquímica, piezoeléctrica y óptica), industria de usuario final (diagnósticos de atención médica domiciliaria, pruebas en el punto de atención, industria alimentaria, laboratorios de investigación y seguridad y biodefensa) y geografía (América del Norte, Europa, Asia, Australia y Nueva Zelanda, América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Biosensores Médicos |

| Biosensores de Toxicidad Alimentaria |

| Biosensores para Biorreactores |

| Biosensores Agrícolas |

| Biosensores Ambientales |

| Biosensores de Parche Portátil e Integrados |

| Electroquímica |

| Óptica |

| Piezoeléctrica |

| Térmica |

| Nanomecánica |

| Pruebas en el Punto de Atención |

| Diagnósticos de Atención Médica Domiciliaria |

| Industria de Alimentos y Bebidas |

| Laboratorios de Investigación |

| Seguridad y Biodefensa |

| Agencias de Monitoreo Ambiental |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Biosensores Médicos | |

| Biosensores de Toxicidad Alimentaria | ||

| Biosensores para Biorreactores | ||

| Biosensores Agrícolas | ||

| Biosensores Ambientales | ||

| Biosensores de Parche Portátil e Integrados | ||

| Por Tecnología | Electroquímica | |

| Óptica | ||

| Piezoeléctrica | ||

| Térmica | ||

| Nanomecánica | ||

| Por Usuario Final | Pruebas en el Punto de Atención | |

| Diagnósticos de Atención Médica Domiciliaria | ||

| Industria de Alimentos y Bebidas | ||

| Laboratorios de Investigación | ||

| Seguridad y Biodefensa | ||

| Agencias de Monitoreo Ambiental | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado de biosensores hasta 2031?

Se proyecta que el mercado de biosensores se expanda desde 28,44 mil millones de USD en 2026 hasta 42,81 mil millones de USD en 2031, reflejando una CAGR del 8,52% impulsada por la demanda de diagnósticos en el punto de atención y dispositivos portátiles habilitados por inteligencia artificial.

¿Qué región se espera que crezca más rápido en biosensores?

Se prevé que Asia-Pacífico registre una CAGR del 9,08% hasta 2031 gracias a la expansión del acceso a la atención médica, la creciente prevalencia de enfermedades crónicas y las políticas gubernamentales de apoyo a la salud digital.

¿Qué segmento tecnológico muestra el mayor crecimiento?

Los biosensores ópticos exhiben el crecimiento más rápido con una CAGR del 10,12% debido a su funcionamiento no invasivo y su alta sensibilidad en matrices biológicas complejas.

¿Cuál es la categoría de usuario final líder en la actualidad?

Los entornos de punto de atención representan el 56,78% de la demanda, pero los diagnósticos de atención médica domiciliaria son el segmento de más rápido crecimiento con una CAGR del 10,73% a medida que la monitorización remota gana terreno.

¿Cómo se están diferenciando las empresas en este mercado?

La ventaja competitiva está evolucionando hacia plataformas integradas que combinan hardware de detección con análisis predictivos, ecosistemas en la nube seguros y vías de reembolso probadas.

¿Qué hito regulatorio reciente clave ha influido en la dinámica del mercado?

En marzo de 2024, la FDA autorizó el primer monitor de glucosa continuo de venta libre, un movimiento que amplió el acceso minorista y catalizó una mayor inversión en soluciones de biosensores de venta directa al consumidor.

Última actualización de la página el: