Tamaño y Participación del Mercado de Instrumentos de Biotecnología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 93.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 116.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

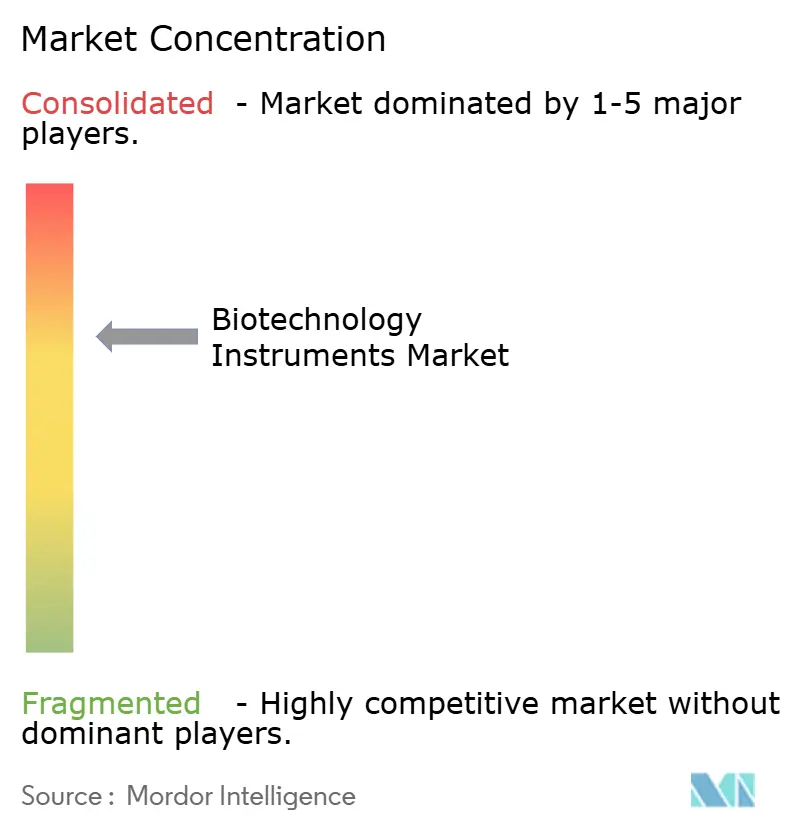

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Instrumentos de Biotecnología por Mordor Intelligence

Se espera que el tamaño del mercado de instrumentos de biotecnología crezca de USD 89,17 mil millones en 2025 a USD 93,17 mil millones en 2026, y se prevé que alcance USD 116,07 mil millones en 2031 a una CAGR del 4,49% durante el período 2026-2031. Esta cifra general estable oculta cambios rápidos en la superficie: los gerentes de laboratorio ahora priorizan flujos de trabajo completamente automatizados y habilitados por IA que acortan los ciclos de descubrimiento, protegen contra el error humano y amplían el personal técnico limitado. El crecimiento se concentra en aplicaciones de alto rendimiento como la biología sintética, la terapia celular personalizada y el diagnóstico molecular en el punto de atención, cada una de las cuales exige instrumentos compactos que integren hardware, software y análisis de datos. Los largos plazos de adquisición causados por la escasez de componentes alientan a los compradores a favorecer a los proveedores capaces de garantizar la continuidad del suministro mediante piezas de múltiples fuentes y servicios de mantenimiento predictivo. En paralelo, las estrictas regulaciones de eficiencia energética en Europa y partes de Asia recompensan los diseños de instrumentos con menor potencia en reposo y plásticos reciclables, ofreciendo a los fabricantes una nueva vía de diferenciación.

Conclusiones Clave del Informe

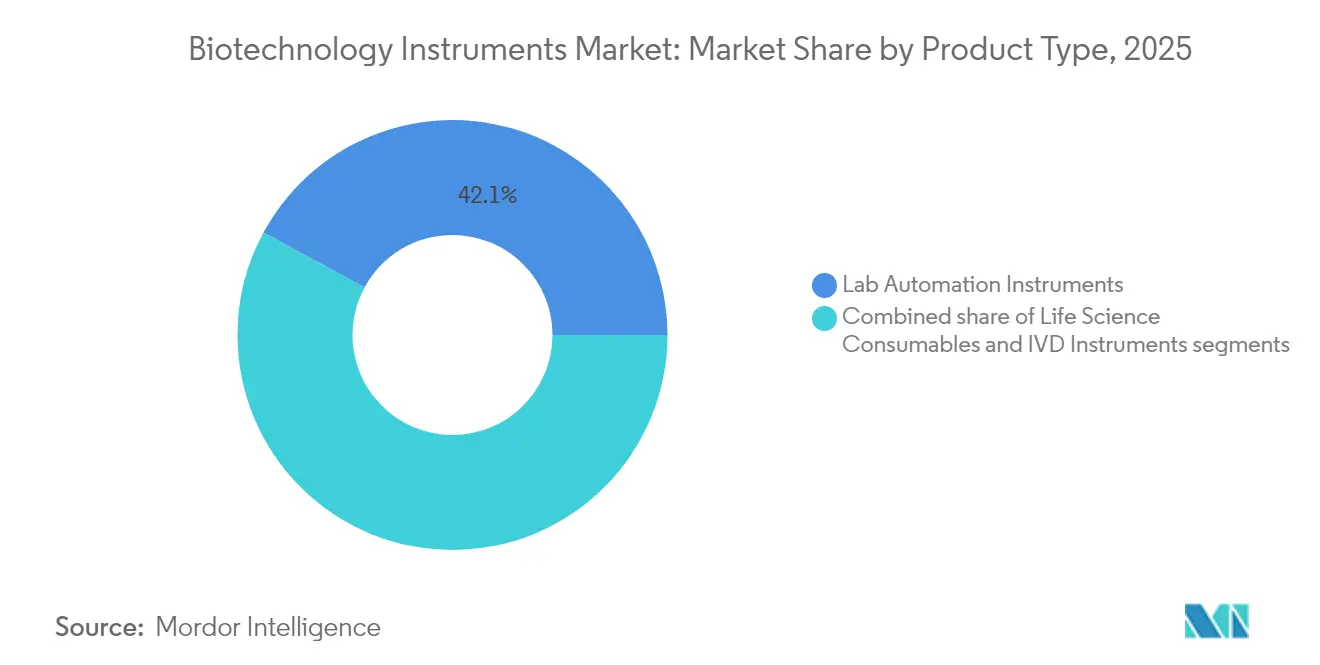

- Por tipo de producto, las plataformas de automatización de laboratorio representaron el 42,10% de la participación del mercado de instrumentos de biotecnología en 2025, mientras que los consumibles de ciencias de la vida avanzan a una CAGR del 5,77% hasta 2031.

- Por canal de distribución, las ventas fuera de línea representaron el 80,62% del tamaño del mercado de instrumentos de biotecnología en 2025, mientras que las plataformas en línea se expanden a una CAGR del 6,64% hasta 2031.

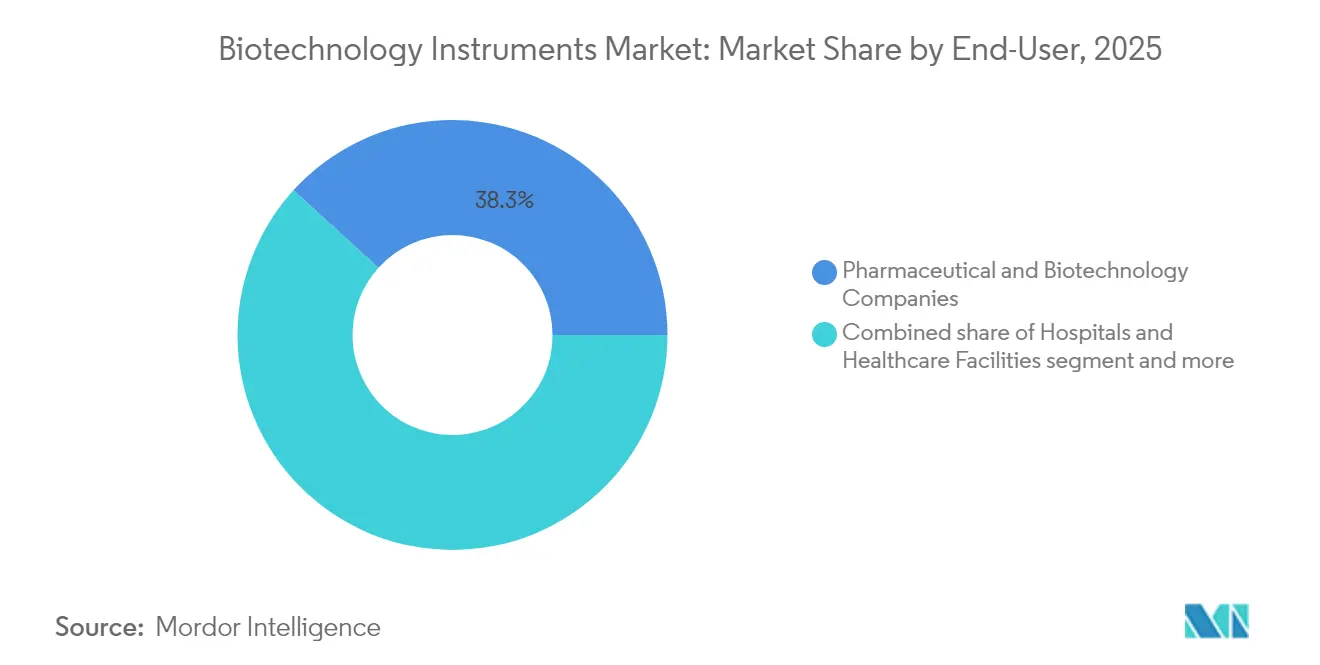

- Por usuario final, las empresas farmacéuticas y de biotecnología lideraron con una participación del 38,25% del mercado de instrumentos de biotecnología en 2025; las organizaciones de investigación y fabricación por contrato registraron la CAGR más rápida del 5,36%.

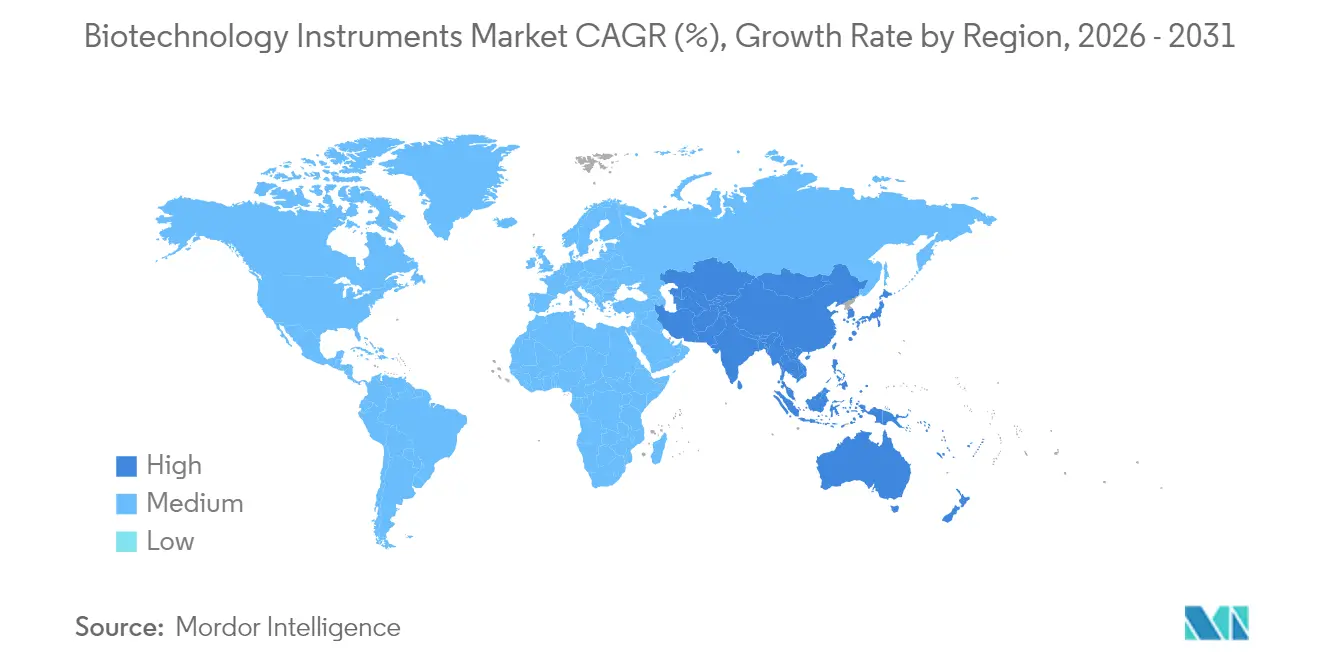

- Por geografía, Norteamérica comandó una participación del 40,85% en 2025, aunque Asia-Pacífico exhibe la CAGR más veloz del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Instrumentos de Biotecnología*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la fabricación a gran escala de biológicos y terapias celulares | +0.9% | Global, concentrado en EE. UU., Alemania y Singapur | Mediano plazo (2-4 años) |

| Crecimiento en pruebas moleculares en el punto de atención | +0.8% | Global, con ganancias tempranas en Norteamérica y la UE | Mediano plazo (2-4 años) |

| Expansión del cribado de alto rendimiento en el descubrimiento de fármacos | +0.7% | Norteamérica y UE como núcleo, expansión hacia APAC | Largo plazo (≥ 4 años) |

| El mantenimiento predictivo basado en IA reduce el tiempo de inactividad de los instrumentos | +0.5% | APAC como núcleo, expansión hacia Norteamérica | Corto plazo (≤ 2 años) |

| Fundiciones de ADN sintético que demandan automatización de próxima generación | +0.4% | Norteamérica y UE | Largo plazo (≥ 4 años) |

| Las normas de descarbonización gubernamentales favorecen los dispositivos de laboratorio de bajo consumo energético | +0.3% | UE como núcleo, expansión hacia Norteamérica y APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Fabricación a Gran Escala de Biológicos y Terapias Celulares

Los fabricantes que escalan anticuerpos monoclonales y terapias celulares autólogas requieren una automatización cerrada y modular que controle la esterilidad, la trazabilidad y la variabilidad de los lotes. Plataformas como el CliniMACS Prodigy integran el lavado, la selección, la activación y la formulación en un único dispositivo cerrado que cumple las directrices de BPF mientras reduce la huella de la sala limpia. Esta preferencia por los sistemas plug-and-play empuja a los proveedores a agrupar hardware, consumibles de un solo uso y software de proceso bajo un mismo contrato, elevando los costos de cambio y profundizando las relaciones con los proveedores.

Crecimiento en Pruebas Moleculares en el Punto de Atención

Los hospitales que instalaron analizadores de PCR rápidos durante la pandemia ahora los extienden a la resistencia antimicrobiana, la oncología y el monitoreo de trasplantes. Los cartuchos de muestra a respuesta colapsan la extracción, la amplificación y la detección en un formato portátil; los precios premium se justifican por los menores tiempos de espera y la reducción de las estancias hospitalarias. Los procedimientos de Autorización de Uso de Emergencia establecidos durante el COVID-19 también han acortado los ciclos de aprobación para futuros ensayos a pie de cama, acelerando los compromisos de volumen para termocicladores compactos y ópticas integradas.

Expansión del Cribado de Alto Rendimiento en el Descubrimiento de Fármacos

Los laboratorios de cribado migran de los lectores de microplacas a los manejadores de líquido acústicos acoplados con análisis de IA en tiempo real. El Echo MS+ de SCIEX[1]SCIEX, "Espectrometría de Masas de Alto Rendimiento," sciex.com procesa una muestra por segundo y alimenta datos espectrales en modelos de aprendizaje automático que clasifican los resultados en horas en lugar de semanas. Este cambio comprime los plazos de descubrimiento y amplía la demanda de plataformas integradas que combinan almacenamiento, pipeteo, incubación y análisis, asegurando así ingresos a largo plazo por reactivos y servicios.

Mantenimiento Predictivo Basado en IA que Reduce el Tiempo de Inactividad de los Instrumentos

Los algoritmos predictivos integrados en centrifugadoras y sistemas de cromatografía conectados a la nube analizan la corriente del motor, la vibración y las señales de temperatura para detectar desviaciones días antes de que se produzca una falla. Los instrumentos de Thermo Fisher Scientific equipados con estas funciones han reportado plazos de entrega un 20% más cortos y una utilización de capacidad un 30% mayor, reforzando la noción de que los ecosistemas de servicio ahora influyen en las adquisiciones con tanta fuerza como las especificaciones de hardware.

Análisis del Impacto de las Restricciones del Mercado de Instrumentos de Biotecnología*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Largos ciclos de control de cambios de la FDA y CE-IVDR | -0.6% | Global, concentrado en EE. UU. y la UE | Mediano plazo (2-4 años) |

| Suministro volátil de tierras raras y semiconductores para motores de precisión | -0.5% | Global, agudo en la fabricación en APAC | Mediano plazo (2-4 años) |

| Escasez de técnicos de laboratorio con conocimientos en automatización | -0.4% | Global, agudo en Norteamérica y la UE | Largo plazo (≥ 4 años) |

| Riesgos de ciberseguridad en plataformas conectadas a la nube | -0.3% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Largos Ciclos de Control de Cambios de la FDA y CE-IVDR

Las actualizaciones de software o los ajustes menores de hardware pueden desencadenar una validación completa[2]Kathryn Millett, "Percepciones del Riesgo de Ciberbioseguridad en el Sector Biotecnológico," Frontiers in Bioengineering and Biotechnology, frontiersin.org bajo CE-IVDR, extendiendo los plazos de lanzamiento en 12 a 18 meses y absorbiendo el escaso personal regulatorio. Las empresas de nivel medio responden externalizando la documentación de cumplimiento a consultoras especializadas, pero eso eleva las bases de costos y desalienta la iteración frecuente del firmware de los instrumentos o los protocolos de ensayo.

Escasez de Técnicos de Laboratorio con Conocimientos en Automatización

El sesenta y nueve por ciento de las nuevas vacantes en bioprocesos ahora incluyen habilidades en robótica o programación, pero la mayoría de los planes de estudio universitarios aún se centran en técnicas manuales de laboratorio. Por ello, las empresas invierten en interfaces gráficas de usuario intuitivas, sensores de autocalibración y asistentes de capacitación integrados que acortan el período de incorporación de meses a semanas, manteniendo bajas las tasas de error.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Instrumentos de Biotecnología

Por Producto:

La Automatización Impulsa la Transformación del LaboratorioLas plataformas de automatización de laboratorio representaron el 42,10% de la participación del mercado de instrumentos de biotecnología en 2025, ya que los patrocinadores farmacéuticos priorizaron la reproducibilidad en extensas bibliotecas de compuestos y ensayos multisitio. El tamaño del mercado de instrumentos de biotecnología para automatización creció junto con la adopción de biorreactores de un solo uso, lo que obliga a cada paso ascendente y descendente a montarse sobre portadores robóticos. Los brazos colaborativos de diez ejes combinados con sistemas de visión ahora cargan microplacas de titulación, intercambian puntas de pipeta y escanean códigos de barras sin intervención humana, habilitando la capacidad de operación nocturna. Los consumibles de ciencias de la vida registran la CAGR más veloz del 5,77% porque las bolsas, los filtros y las puntas de un solo uso eliminan los laboriosos pasos de limpieza y garantizan la esterilidad en las terapias personalizadas. Los reactivos prevalidados para kits de ensayo específicos reducen aún más el tiempo de inactividad, fomentando modelos de inventario justo a tiempo que vinculan los disparadores de reposición de consumibles con el software del instrumento. Aunque las plataformas de DIV se encuentran en el segmento maduro, su subsegmento molecular asciende de manera constante a medida que los médicos adoptan paneles sindrómicos que consolidan múltiples objetivos de patógenos en un solo hisopo, reduciendo el uso empírico de antibióticos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución:

La Transformación Digital AceleraLos especialistas fuera de línea controlaron el 80,62% del tamaño del mercado de instrumentos de biotecnología en 2025, porque las instalaciones complejas aún requieren inspecciones del sitio, integración personalizada y scripts de validación. Aun así, la CAGR del 6,64% en las ventas en línea subraya un cambio generacional hacia el comercio electrónico para dispositivos de sobremesa estandarizados y kits por debajo de USD 20.000. Los motores de cotización basados en la nube ahora permiten a los clientes configurar módulos, elegir niveles de servicio y programar equipos de instalación en una sola sesión, reduciendo los ciclos de compra de meses a días. Los proveedores complementan las salas de exhibición virtuales con demostraciones de realidad aumentada que guían a los usuarios a través de la planificación del espacio y el tendido de cables. Los consumibles se benefician más: los cartuchos con código de barras pedidos automáticamente a través de interfaces de programación de aplicaciones mantienen los reactivos críticos en stock y retroalimentan las previsiones de demanda en tiempo real a los proveedores. Están surgiendo acuerdos híbridos en los que los contratos empresariales se negocian en persona pero se ejecutan a través de portales digitales, combinando la seguridad de la consulta presencial con la velocidad del pago en línea.

Por Usuario Final:

El Crecimiento de las CRO/CDMO Remodela las AdquisicionesLas empresas farmacéuticas y de biotecnología retuvieron el 38,25% de la participación del mercado de instrumentos de biotecnología en 2025, gracias a los profundos canales de I+D y la producción interna de biológicos. Sin embargo, sus equipos de adquisición derivan cada vez más el cribado en etapas tempranas, la toxicología e incluso la fabricación de terapias celulares en fase tardía a socios CRO/CDMO. Estos proveedores de servicios registran una CAGR del 5,36% porque agrupan la documentación regulatoria, la escalabilidad de capacidad y la segregación de datos de clientes en una sola oferta. Como resultado, el mercado de instrumentos de biotecnología ahora experimenta compras masivas orientadas a flujos de trabajo multicliente, favoreciendo plataformas que registran la procedencia de las muestras, automatizan las auditorías de cadena de custodia y admiten registros electrónicos de lotes. Los laboratorios académicos y gubernamentales permanecen estables pero con presupuestos ajustados, extendiendo frecuentemente los contratos de servicio y ampliando los calendarios de amortización. Los hospitales adoptan sistemas moleculares compactos que encajan en salas de urgencias y unidades de trasplante, exigiendo interfaces intuitivas que los médicos puedan dominar sin supervisión de laboratorio a tiempo completo.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Mercado de Instrumentos de Biotecnología en América del Norte y Europa

América del Norte retuvo la mayor participación del mercado de instrumentos de biotecnología en 2025 con un 40,85%, respaldada por la concentración de sedes de biofarmacéuticas, una sólida financiación de capital de riesgo y ecosistemas maduros de servicios por contrato. Los subsidios para las fábricas de semiconductores nacionales también tienen como objetivo proteger al mercado frente a futuras escaseces de chips. Europa le sigue con una expansión constante impulsada por sólidas políticas de biotecnología industrial en Alemania y el enfoque del Reino Unido en las empresas emergentes de biología sintética. Los mandatos de eficiencia energética, como los borradores de especificaciones ENERGY STAR, impulsan a los laboratorios a reemplazar los congeladores e incubadoras obsoletos por alternativas de menor consumo eléctrico.

Mercado de Instrumentos de Biotecnología en Asia-Pacífico

Asia-Pacífico registra el CAGR más rápido del 6,05% hasta 2031, ya que China destina capital a parques de biofabricación, Japón revitaliza su sector de medicina regenerativa e India amplía los servicios de química por contrato. Singapur, a través de incentivos fiscales y vías regulatorias predecibles, se posiciona como un centro regional de terapia celular que demanda instrumentación automatizada de sistema cerrado. Los proveedores locales coexisten con las multinacionales, pero la competencia en integración a menudo inclina los contratos hacia las marcas globales capaces de ofrecer cobertura de servicio las 24 horas.

Mercado de Instrumentos de Biotecnología en Oriente Medio, África y América del Sur

Oriente Medio y África registran un CAGR del 5,18% impulsado por programas de modernización hospitalaria y campus de investigación respaldados por el gobierno en Arabia Saudita y los Emiratos Árabes Unidos. América del Sur registra un crecimiento del 4,86%, con la expansión de vacunas en Brasil y la investigación de rasgos en semillas en Argentina impulsando la demanda de analizadores genómicos portátiles que funcionen de manera confiable en entornos de alta humedad. Si bien el poder adquisitivo varía ampliamente, la necesidad subyacente de instrumentos con calidad garantizada que cumplan con los estándares de acreditación globales converge entre las regiones, alineando las hojas de ruta de los proveedores hacia especificaciones armonizadas.

Panorama Competitivo

La consolidación del mercado se intensifica a medida que los conglomerados diversificados adquieren innovadores de nicho para ofrecer flujos de trabajo de extremo a extremo que van desde la preparación de muestras hasta el análisis en la nube. La adquisición de USD 4,1 mil millones de Thermo Fisher Scientific de la cartera de purificación y filtración de Solventum ejemplifica esta estrategia de plataforma y refuerza su cobertura de upstream a downstream en la purificación de biológicos. Los competidores ahora se apresuran a igualar la amplitud, lo que provoca una oleada de inversiones minoritarias, asociaciones de codesarrollo y acuerdos de distribución exclusiva diseñados para cubrir las brechas de capacidad sin adquisiciones completas.

La diferenciación tecnológica se centra en motores de IA que reducen el tiempo de inactividad no planificado, sensores integrados que certifican cada ejecución y kits de desarrollo de software abierto que permiten a las aplicaciones de terceros optimizar los protocolos. La última línea de citometría de flujo de Becton Dickinson combina robótica con imágenes espectrales para medir hasta 50 marcadores en tiempo real, reduciendo los ciclos de desarrollo de ensayos y abriendo nuevas fuentes de ingresos de análisis multiplexado. Los competidores más pequeños se centran en la miniaturización y el costo, lanzando espectrómetros de masas portátiles y secuenciadores de próxima generación de sobremesa orientados a laboratorios con recursos limitados; su éxito a menudo depende de forjar alianzas de fabricación de equipos originales que garanticen el acceso a cadenas de suministro estables.

La competencia de precios sigue siendo moderada porque los costos generales de validación y la formación de los operadores bloquean las bases instaladas durante 7 a 10 años. No obstante, los compradores están presionando por contratos basados en resultados vinculados al tiempo de actividad, el rendimiento o el costo por muestra. Los proveedores que responden con paquetes de servicio integrados —combinando consumibles, monitoreo remoto y soporte en el sitio— están capturando renovaciones premium y profundizando la lealtad del cliente. Las certificaciones de ciberseguridad influyen cada vez más en las decisiones de adjudicación a medida que los reguladores examinan los dispositivos conectados a la nube, lo que motiva a los fabricantes a integrar el cifrado, el registro de auditoría y la aplicación de parches de forma inalámbrica en sus plataformas insignia.

Líderes de la Industria de Instrumentos de Biotecnología

Agilent Technologies, Inc.

Becton, Dickinson and Company

bioMérieux SA

Danaher Corporation

Thermo Fisher Scientific

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Instrumentos de Biotecnología

- Agilent Technologies

- Azenta

- Beckton Dickinson

- bioMérieux

- Bio-Rad Laboratories

- Bruker

- Danaher

- Eppendorf

- Roche

- Hamilton Company

- Hudson Robotics

- Illumina

- Promega

- QIAGEN

- Quest Diagnostics

- Revvity Inc

- Siemens Healthineers

- Tecan Group

- Thermo Fisher Scientific

- Waters Corporation

Leer el Análisis de las Empresas del Mercado de Instrumentos de Biotecnología

Desarrollos Recientes de la Industria en el Mercado de Instrumentos de Biotecnología

- Junio de 2025: Thermo Fisher Scientific presentó los espectrómetros de masas Orbitrap Astral Zoom y Orbitrap Excedion Pro, aumentando la velocidad de escaneo en un 35% y el rendimiento en un 40% para el análisis de biomoléculas complejas.

- Mayo de 2025: BD lanzó el Analizador Celular FACSDiscover A8, que integra imágenes espectrales y en tiempo real para perfilar 50 características celulares simultáneamente.

- Abril de 2025: QIAGEN presentó sus instrumentos de preparación de muestras QIAsymphony Connect, QIAsprint Connect y QIAmini, comprometiéndose a reducir en un 50% los residuos de plástico en toda la línea.

- Abril de 2025: La subsidiaria de Danaher Corporation, Beckman Coulter Life Sciences, lanzó el Fabricante de Gradiente OptiMATE, reduciendo la purificación de vectores virales de 3 días a 6 horas y aliviando los cuellos de botella en la fabricación de AAV.

Mercado de Instrumentos de Biotecnología Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de instrumentos biotecnológicos como los ingresos mundiales generados por los nuevos sistemas de análisis, automatización, diagnóstico y manipulación celular que permiten el aislamiento, la detección o la cuantificación de moléculas biológicas en laboratorios de investigación, clínicos e industriales. Los valores se han obtenido a precios de fábrica y se han convertido a dólares constantes de 2025 para mantener la coherencia.

Exclusión del ámbito de aplicación: no se contabilizan los instrumentos reacondicionados ni el material de plástico genérico de laboratorio que no aportan ningún valor tecnológico integrado.

Segmentos cubiertos en este informe

- Por Tipo de Producto

- Instrumentos de Automatización de Laboratorio

- Sistemas de Manejo de Líquidos

- Manejadores Automatizados de Placas

- Procesadores Robóticos de Muestras

- Consumibles de Ciencias de la Vida

- Reactivos y Tampones

- Microplacas y Tubos

- Puntas de Pipeta y Filtración

- Instrumentos de DIV

- Analizadores de Química Clínica

- Analizadores de Hematología

- Plataformas de Inmunoensayo

- Sistemas de Diagnóstico Molecular

- Instrumentos de Automatización de Laboratorio

- Por Canal de Distribución

- Fuera de línea

- En línea

- Por Usuario Final

- Institutos Gubernamentales y Académicos

- Empresas Farmacéuticas y de Biotecnología

- Hospitales e Instalaciones Sanitarias

- Organizaciones de Investigación y Fabricación por Contrato

- Por Geografía

- Norteamérica

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Norteamérica

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Las entrevistas y las breves encuestas realizadas a directores de laboratorio, ingenieros biomédicos, jefes de compras y distribuidores regionales de Norteamérica, Europa y Asia ayudaron a validar las tiradas unitarias, los precios medios de venta y los ciclos de sustitución. Los comentarios también aclararon la demanda emergente de secuenciadores compactos de próxima generación en los laboratorios de oncología, cerrando las lagunas dejadas por la investigación documental.

Investigación documental

Nuestros analistas empezaron por trazar un mapa de la base instalada de cicladores PCR, unidades de cromatografía y analizadores de química clínica utilizando los registros públicos de aduanas, los anuarios de asociaciones comerciales como la Analytical Life Science & Diagnostics Association y los registros de equipos sanitarios de cada país. A continuación, recopilamos los rangos de precios de los informes anuales y los informes 10-K presentados por los principales fabricantes de instrumentos, que se cotejaron con los catálogos de los distribuidores y los portales de adquisición. Dow Jones Factiva y Questel proporcionaron información adicional sobre los gastos en I+D, las solicitudes de patentes y las tendencias de las subvenciones de los Institutos Nacionales de Salud (NIH) para señalar los puntos de inflexión de la demanda. Estas fuentes, junto con otras que no se enumeran aquí de forma exhaustiva, constituyeron la base secundaria.

En una segunda fase, se utilizaron las tablas de flujos de Comtrade de las Naciones Unidas, los cuadros de mando del gasto sanitario de la OCDE y los estudios revisados por expertos sobre la adopción de la automatización de los laboratorios para afinar los desgloses regionales. En los casos en que las cifras comunicadas eran contradictorias, se dio prioridad a las publicaciones estadísticas oficiales actualizadas más recientemente y que mostraban una continuidad completa de las series.

Dimensionamiento y previsión del mercado

El modelo descendente reconstruye la demanda de 2025 a partir de los datos de producción y comercio, que luego se ajustan en función de los márgenes medios del canal para alcanzar el valor del mercado final. Algunas comprobaciones ascendentes, como los roll-ups de proveedores regionales y las muestras de ASP × unidades instaladas, matizan los totales y ponen de relieve las anomalías antes de la conciliación. Las variables clave son el gasto público y privado en I+D en biotecnología, el número de laboratorios clínicos de alta complejidad, el rendimiento medio de las salas de cultivo celular y la erosión anual de los precios registrada en las facturas de los distribuidores. Las previsiones a cinco años emplean una regresión multivariante que vincula estos factores con las tendencias históricas de los envíos y con indicadores macroeconómicos como los ratios PIB-salud.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión a tres niveles que los compara con señales independientes de capacidad, envíos e ingresos; las desviaciones más allá de las bandas preestablecidas provocan revisiones por parte de los analistas. Los informes se renuevan cada año, con actualizaciones a mitad de ciclo cuando surgen cambios normativos o tecnológicos importantes.

Cómo se compara el tamaño del mercado de instrumentos de biotecnología de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas suelen diferir porque los editores eligen distintas cestas de productos, definiciones de precios y cadencias de actualización. Nuestra disciplinada selección de ámbitos y nuestro ritmo de actualización anual reducen estas desviaciones.

Entre los principales factores que explican este desfase se encuentran el hecho de que algunas empresas se están deshaciendo de equipos de bioprocesamiento que requieren grandes inversiones de capital, otras informan de picos de demanda agresivos tras la pandemia sin contar con trayectorias de ASP validadas, y unas pocas se basan únicamente en tablas comerciales descendentes que infravaloran las ventas directas a los laboratorios.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 89,17 B (2025) | Inteligencia de Mordor | - |

| 87.800 MILLONES DE DÓLARES (2024) | Consultoría global A | El amplio alcance del "equipamiento" infla la base y aplica una TACC uniforme del 8 |

| USD 93,98 B (2025) | Empresa de investigación B | Incluye sistemas láser médicos y se proyecta hasta 2035 utilizando tasas de sustitución estáticas. |

| 80.900 MILLONES DE DÓLARES (2025) | Diario profesional C | Excluye los consumibles para ciencias de la vida incluidos en los instrumentos y se basa únicamente en datos comerciales. |

En conjunto, la comparación demuestra que el enfoque mixto de Mordor, basado en variables verificadas, revisado con frecuencia y de alcance transparente, arroja una base de referencia equilibrada en la que pueden confiar los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cómo influye la adopción de la IA en las estrategias de mantenimiento de los instrumentos de biotecnología?

Los laboratorios están integrando análisis de aprendizaje automático en centrifugadoras, cromatógrafos y manejadores de líquidos para predecir el desgaste de los componentes antes de que se produzca una falla, mejorando el tiempo de actividad y reasignando las horas de los técnicos a tareas de mayor valor.

¿Qué factores impulsan la demanda de consumibles de un solo uso en la producción de biológicos?

Los filtros, bolsas y puntas de un solo uso reducen el riesgo de contaminación cruzada, disminuyen la carga de trabajo de validación de limpieza y permiten cambios rápidos entre lotes de terapias personalizadas, convirtiéndolos en la opción preferida para la fabricación flexible.

¿Cómo están redefiniendo las tendencias de externalización las decisiones de compra de instrumentos?

Las organizaciones de investigación y fabricación por contrato ahora negocian contratos multiplataforma con servicios incluidos que favorecen a los proveedores que ofrecen hardware, software y soporte de validación integrados en lugar de dispositivos independientes.

¿Por qué las plataformas de diagnóstico molecular en el punto de atención atraen una mayor inversión?

Los sistemas de PCR e isotérmicos descentralizados proporcionan resultados rápidos a pie de cama que acortan los tiempos de decisión clínica, en consonancia con los objetivos hospitalarios de mejorar los resultados y aliviar los cuellos de botella en el laboratorio central.

¿Qué desafíos en la cadena de suministro afectan actualmente a los componentes de precisión en los equipos de automatización de laboratorio?

La dependencia de un número limitado de proveedores de imanes de tierras raras y fábricas de semiconductores expone los motores de manejo de líquidos y los sensores ópticos a largos plazos de entrega y volatilidad de precios.

¿Cómo están dando forma las regulaciones de sostenibilidad a las prioridades de diseño de los nuevos instrumentos de laboratorio?

Los objetivos de eficiencia energética y los mandatos de reducción de plásticos están llevando a los fabricantes a desarrollar electrónica de menor potencia en reposo y materiales de cartuchos reciclables, diferenciando los productos mediante certificaciones de ecoetiquetas.

Última actualización de la página el: