Tamaño y Cuota del Mercado de Contenedores de Bioprocesos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Contenedores de Bioprocesos por Mordor Intelligence

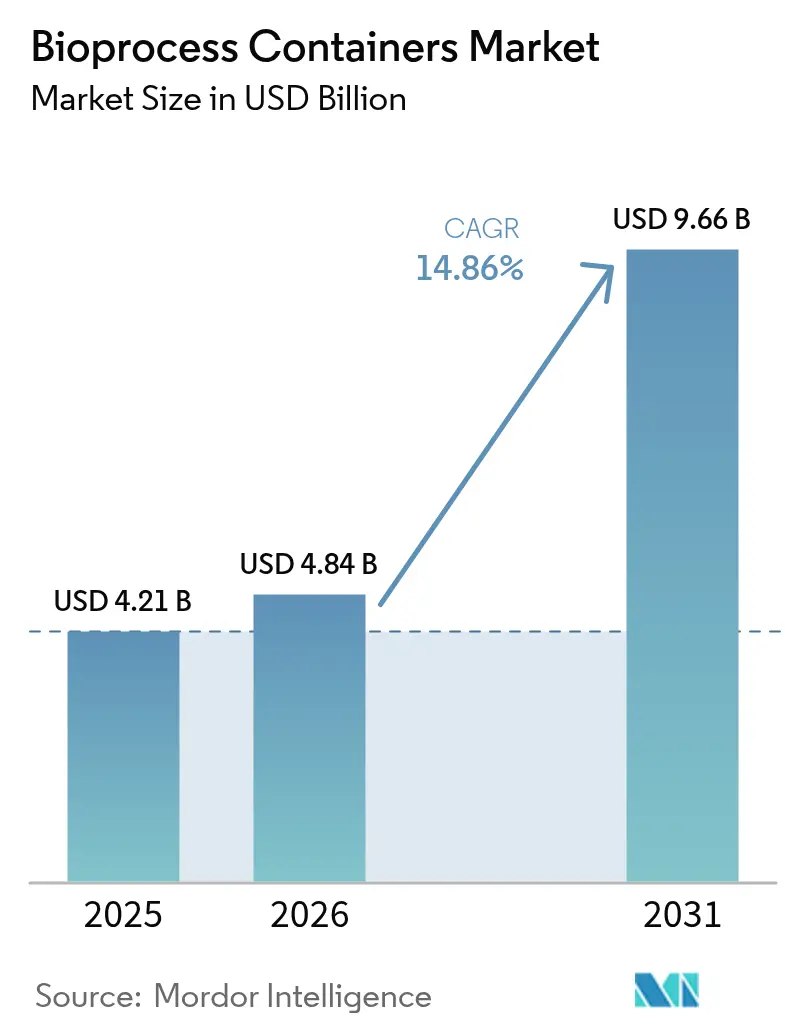

Se espera que el tamaño del mercado de contenedores de bioprocesos crezca de USD 4,21 mil millones en 2025 a USD 4,84 mil millones en 2026 y se prevé que alcance USD 9,66 mil millones en 2031 a una CAGR del 14,86% durante 2026-2031. La rápida adopción de la fabricación flexible, la planificación de capacidad preparada para pandemias y los menores desembolsos de capital frente a los sistemas de acero inoxidable continúan reforzando la demanda de contenedores de un solo uso. Los fabricantes de biofarmacéuticos favorecen la tecnología por su probada capacidad para minimizar la contaminación cruzada al tiempo que respaldan cambios de producto acelerados. Las autoridades reguladoras fomentan ahora trenes de procesamiento cerrados y desechables que se alinean inherentemente con líneas de producción automatizadas y ricas en datos. En conjunto, estas fuerzas subrayan cómo el mercado de contenedores de bioprocesos está pasando de instalaciones de nicho a un estatus convencional en instalaciones comerciales y clínicas.

Conclusiones Clave del Informe

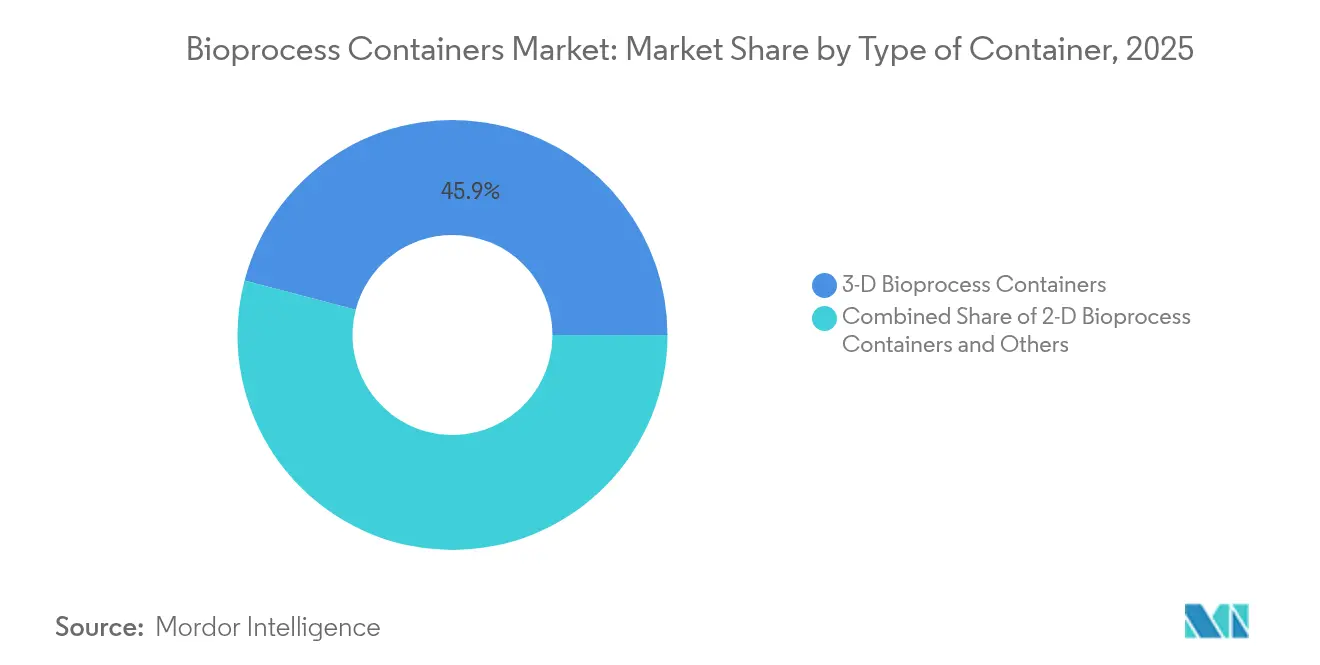

- Por tipo, los contenedores 3-D representaron el 45,92% de la cuota del mercado de contenedores de bioprocesos en 2025, mientras que los contenedores 2-D avanzan a una CAGR del 15,23% hasta 2031.

- Por aplicación, el procesamiento aguas arriba mantuvo una cuota del 54,56% del tamaño del mercado de contenedores de bioprocesos en 2025, mientras que se prevé que el procesamiento aguas abajo se expanda a una CAGR del 15,62% hasta 2031.

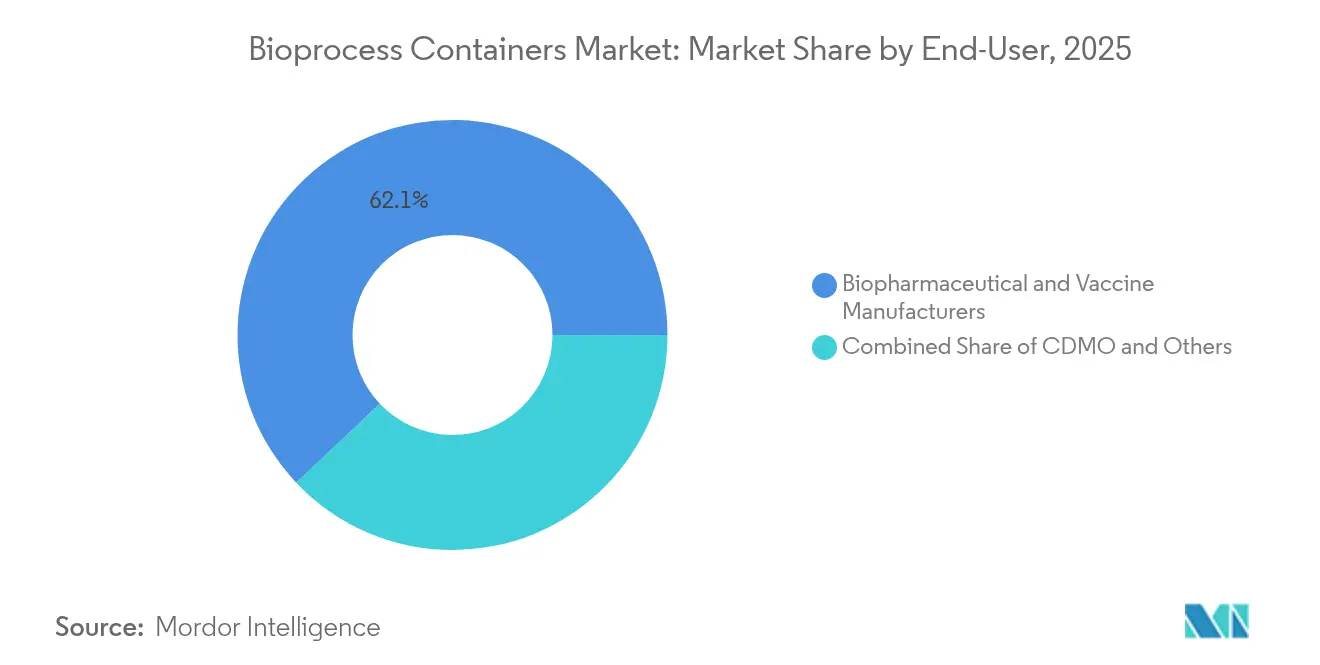

- Por usuario final, los fabricantes de biofarmacéuticos y vacunas representaron el 62,05% de la cuota de ingresos en 2025; se proyecta que el segmento de CDMOs registre el crecimiento más rápido con una CAGR del 15,94% hasta 2031.

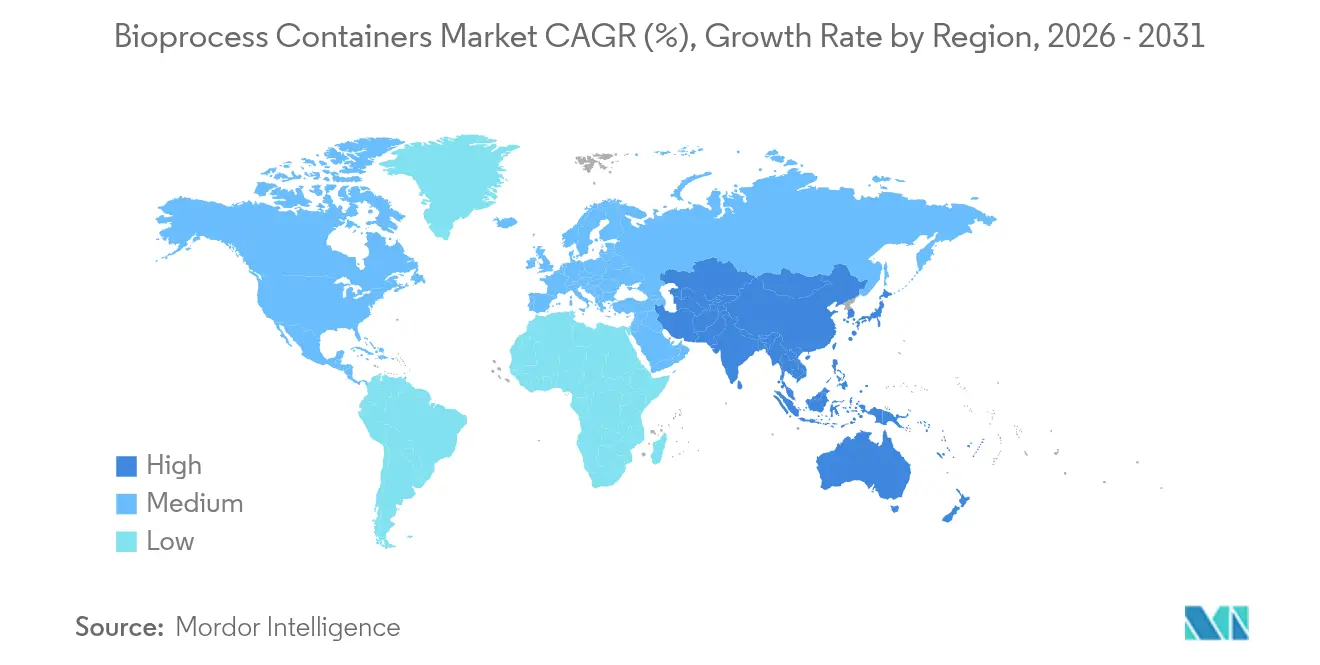

- Por geografía, América del Norte lideró con una cuota del 43,15% en 2025, mientras que Asia-Pacífico está previsto que exhiba la CAGR regional más alta del 16,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Contenedores de Bioprocesos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sólida Expansión del Portafolio de Biológicos | +2.8% | Global, con concentración en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Cambio Hacia Plataformas de Un Solo Uso en CDMOs | +2.1% | Global, acelerado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Construcción de Capacidad de Vacunas Impulsada por la Pandemia | +1.9% | Global, con énfasis en regiones estratégicas | Corto plazo (≤ 2 años) |

| Creciente Demanda de Llenado y Acabado de Terapéuticos de ARNm | +2.4% | América del Norte y la UE como núcleo, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Adopción en Equipos de Bioprocesamiento Continuo | +1.8% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Impulso ESG para Reducir la Huella de Energía y Agua | +1.7% | Global, con requisitos estrictos en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sólida Expansión del Portafolio de Biológicos

Más de 7.000 moléculas biológicas se encontraban en desarrollo clínico durante 2024, y la escala de este portafolio está impulsando a las instalaciones a adoptar trenes de procesamiento desechables que evitan costosas validaciones de limpieza. La flexibilidad del mercado de contenedores de bioprocesos permite campañas simultáneas para anticuerpos monoclonales, conjugados anticuerpo-fármaco y otras modalidades complejas sin riesgo de contaminación cruzada. La expansión de Samsung Biologics a una capacidad de 784.000 L en 2025 ilustra cómo los principales CDMOs están invirtiendo en grandes volúmenes de reactores desechables para satisfacer portafolios de clientes diversificados. Los terapéuticos personalizados y huérfanos, producidos frecuentemente en lotes pequeños, dependen especialmente de los contenedores de un solo uso para seguir siendo económicamente viables. A medida que estas moléculas avanzan hacia ensayos en fase tardía, se espera una demanda sostenida de contenedores bien entrada la próxima década.

Cambio Hacia Plataformas de Un Solo Uso en CDMOs

Los desarrolladores por contrato rediseñan ahora plantas de nueva construcción en torno a sistemas desechables para acortar los ciclos de transferencia tecnológica y diferir el gasto intensivo de capital. El escrutinio de la Ley BIOSECURE sobre las cadenas de suministro centradas en China está llevando a los patrocinadores estadounidenses a pivotar hacia CDMOs nacionales o de países aliados equipados con suites flexibles de un solo uso. La adquisición por parte de Lonza de un sitio de biológicos en California por USD 1.200 millones subraya la escala de la inversión que se canaliza hacia infraestructura modular y desechable. Los cambios rápidos de campaña, el menor riesgo de contaminación y las estrategias simplificadas de escalado permiten a los CDMOs asegurar contratos multiproducto y mejorar la utilización de activos. En consecuencia, el mercado de contenedores de bioprocesos está captando volúmenes incrementales procedentes de portafolios de producción subcontratada anteriormente dominados por activos fijos de acero inoxidable.

Construcción de Capacidad de Vacunas Impulsada por la Pandemia

La carrera por suministrar vacunas contra la COVID-19 validó la tecnología de un solo uso como la vía más rápida hacia una capacidad lista para el mercado, una lección ahora incorporada en las hojas de ruta nacionales de preparación. Las instalaciones construidas en 2020-2022 continúan operando para vacunas de rutina, vectores virales complejos y programas de refuerzo, manteniendo la demanda de contenedores más allá de las necesidades agudas de la pandemia. La expansión de Fujifilm Diosynth por USD 1.600 millones en Dinamarca integra módulos aguas arriba y aguas abajo totalmente desechables, demostrando que los gobiernos y los socios privados consideran el uso único como infraestructura estratégica. El bioprocesamiento continuo combinado con reactores de un solo uso amplifica aún más el rendimiento al tiempo que conserva la agilidad. Esta construcción de capacidad sostenida amplía directamente la base instalada que impulsa el consumo recurrente de contenedores.

Creciente Demanda de Llenado y Acabado de Terapéuticos de ARNm

Los portafolios de ARNm abarcan ahora indicaciones de oncología, reemplazo de proteínas y edición génica que requieren operaciones de llenado y acabado de alta integridad. Las bolsas y revestimientos desechables minimizan la adsorción de ácidos nucleicos y la carga de partículas, aspectos críticos para los productos encapsulados en nanopartículas lipídicas. El servicio de ADN plasmídico GMP de 3 meses de ProBio aprovecha recipientes de un solo uso preesterilizados para garantizar tiempos de entrega que las líneas de acero inoxidable no pueden igualar. Las inversiones de Merck KGaA en un centro avanzado de investigación de ARNm consolidan aún más la adopción a largo plazo de formatos de contenedores adaptados para lotes de pequeño volumen y alto valor. El mercado de contenedores de bioprocesos permanece, por tanto, estrechamente vinculado al ecosistema de fabricación de ARN mensajero en evolución.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Desembolso de Capital para Películas Poliméricas de Grado GMP | -1.6% | Global, con impacto agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Carga de Cumplimiento de Lixiviables / Extractables | -1.2% | Global, con requisitos estrictos en EE. UU. y la UE | Largo plazo (≥ 4 años) |

| Volatilidad de la Cadena de Suministro en Resinas de Grado Farmacéutico | -1.1% | Global, con dependencias críticas en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Responsabilidades de Gestión de Residuos al Final de la Vida Útil | -0.9% | Global, con presión aguda en la UE y regulaciones emergentes en EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Desembolso de Capital para Películas Poliméricas de Grado GMP

La fabricación de películas multicapa que satisfacen los requisitos GMP farmacéuticos implica líneas de extrusión especializadas, entornos de sala limpia y laboratorios analíticos avanzados que elevan el costo inicial entre un 40 y un 60% en relación con las plantas no GMP. La concentración de la oferta en un puñado de productores de resinas expone a los usuarios finales a primas de precio y riesgo de asignación. La certificación ISCC Plus de Sartorius para polímeros de base biológica muestra la inversión adicional ahora requerida para cumplir los objetivos de circularidad junto con las obligaciones GMP. Los proveedores regionales más pequeños enfrentan barreras financieras elevadas, lo que limita la diversificación geográfica y mantiene los precios de las películas elevados hasta mediados de la década.

Carga de Cumplimiento de Lixiviables / Extractables

Las revisiones de las directrices de la FDA y la EMA en 2024 aumentaron los requisitos de documentación y pruebas de estabilidad a largo plazo para los conjuntos desechables [1]GMP Journal, "La Actualización GMP 2023/2024," gmp-journal.com . Los sofisticados protocolos de espectrometría de masas, las evaluaciones de riesgo toxicológico y los estudios de interacción específicos del producto pueden prolongar la calificación de los contenedores hasta 18 meses, retrasando el despliegue comercial. Las elevadas cargas de trabajo analítico agravan la escasez de talento en ciencia de polímeros y química regulatoria. Aunque los grandes proveedores ofrecen paquetes de datos estandarizados, las bolsas de nicho o personalizadas aún se someten a validaciones prolongadas, lo que modera la velocidad general de adopción dentro del mercado de contenedores de bioprocesos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Contenedor: Beneficios de Escala de los 3-D y Ganancias de Flexibilidad de los 2-D

Los contenedores de bioprocesos 3-D conservaron el 45,92% de la cuota del mercado de contenedores de bioprocesos en 2025 gracias a las aplicaciones de reactores de gran volumen donde el soporte estructural y la integridad de la bolsa son críticos. Dominan la producción de anticuerpos monoclonales en modo fed-batch, proporcionando volúmenes de trabajo de hasta 6.000 L en formato modular y desechable. Sin embargo, el impulso de crecimiento se inclina hacia las bolsas de panel plano 2-D, que se expanden a una CAGR del 15,23% a medida que la perfusión y el cultivo continuo ganan aceptación generalizada. Estos recipientes de perfil más bajo mejoran las tasas de transferencia de oxígeno y se integran perfectamente con plataformas de balanceo automatizadas, respaldando flujos de trabajo aguas arriba intensificados.

Los avances en películas multicapa y sensores estables a la radiación gamma están reduciendo las brechas de rendimiento históricas entre las geometrías de bolsa. La familia HYPERStack de Corning ofrece área de superficie escalable para cultivos adherentes al tiempo que conserva la comodidad del uso único, ampliando la utilidad 2-D hacia la producción de vectores virales y vacunas. Están comenzando a surgir conceptos híbridos que fusionan estructuras de deflectores de bolsas 3-D con puertos de monitoreo de paneles 2-D, dirigidos a fábricas de terapia celular y génica donde las limitaciones de espacio y la garantía de esterilidad convergen. En conjunto, el panorama de tipos de contenedores ilustra cómo el mercado de contenedores de bioprocesos continúa innovando en torno a la escalabilidad de volumen y la flexibilidad específica del proceso.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Dominio Aguas Arriba con Aceleración Aguas Abajo

Las operaciones unitarias aguas arriba representaron el 54,56% del tamaño del mercado de contenedores de bioprocesos en 2025, confirmando la compatibilidad largamente probada entre los biorreactores desechables y el cultivo de células de mamíferos. La eliminación de los pasos de CIP y SIP reduce el tiempo de cambio en varias horas por lote, lo que se traduce en un mayor rendimiento de las instalaciones y una mayor agilidad multiproducto. No obstante, el procesamiento aguas abajo es ahora el nicho de mayor crecimiento, proyectado a una CAGR del 15,62% a medida que las columnas de cromatografía de un solo uso, las bolsas de tampón y los tanques de inactivación viral ganan aceptación regulatoria.

Los trenes aguas abajo continuos que utilizan filtración de flujo tangencial alternante y columnas de pulido desechables permiten a las instalaciones combinar reactores de perfusión con una purificación igualmente ágil. Las suites de llenado y acabado para terapias celulares y génicas dependen cada vez más de revestimientos y colectores preesterilizados que protegen los lotes de ultra bajo volumen y alto valor de las desviaciones ambientales. Estos desarrollos confirman que el mercado de contenedores de bioprocesos está migrando más allá de su zona de confort aguas arriba para respaldar la fabricación desechable de extremo a extremo.

Por Usuario Final: Núcleo Biofarmacéutico y Auge de los CDMOs

Los productores de biofarmacéuticos y vacunas representaron el 62,05% de la cuota de ingresos en 2025, sustentando la centralidad de las instalaciones de propiedad propia en la demanda de contenedores. El impulso de la gran industria farmacéutica hacia la diversidad de modalidades —que abarca conjugados anticuerpo-fármaco, proteínas de fusión y vectores virales— eleva la necesidad de salas limpias multipropósito donde las bolsas de un solo uso facilitan una rotación más rápida de moléculas.

Los CDMOs, sin embargo, representan la frontera de expansión, creciendo a una CAGR del 15,94% a medida que la subcontratación se convierte en una estrategia preferida de mitigación de riesgos. Estos proveedores de servicios invierten en suites estandarizadas y flexibles que acomodan portafolios de clientes fluctuantes, convirtiéndolos en consumidores ávidos en el sector de contenedores de bioprocesos. Los CDMOs emergentes orientados a terapias avanzadas, como el ADN plasmídico y el ARNm, frecuentemente construyen sitios de nueva planta completos sin activos fijos de acero inoxidable, reforzando un cambio secular en los patrones de adquisición.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 43,15% de la cuota del mercado de contenedores de bioprocesos en 2025, respaldada por los arraigados clústeres biotecnológicos de Boston, San Francisco y Raleigh-Durham que priorizan el escalado rápido y el estricto cumplimiento de las cGMP. Los incentivos federales orientados a relocalizar el suministro crítico de medicamentos energizan aún más la adopción regional, mientras que un sólido ecosistema de capital de riesgo financia empresas emergentes que optan por defecto por la tecnología desechable. El centro de Montreal en Canadá y el emergente corredor de biológicos de México aportan rendimiento adicional, integrando las cadenas de suministro regionales.

Se prevé que Asia-Pacífico registre una CAGR del 16,2% hasta 2031, la trayectoria regional más rápida en el mercado de contenedores de bioprocesos. El compromiso de China de USD 4.170 millones para capacidad de biofabricación en 2025, junto con el agresivo impulso de India hacia la acreditación GMP global, está desencadenando una ola de construcción de instalaciones que especifica sistemas de un solo uso desde el inicio. Corea del Sur, Japón y Singapur contribuyen con marcos regulatorios avanzados y reservas de talento de alta tecnología, formando un ecosistema diversificado que reduce la dependencia de las rutas de suministro occidentales.

Europa sigue siendo un centro de excelencia farmacéutica, con Alemania, Francia y el Reino Unido a la vanguardia de modelos de fabricación sostenible que se complementan con las plataformas desechables. Las directrices GMP actualizadas de la EMA que enfatizan las operaciones cerradas alientan a las plantas a reconvertir los equipos de acero inoxidable con alternativas basadas en bolsas. Las iniciativas verdes respaldadas por los gobiernos, como los mandatos de reducción del uso de agua, favorecen el uso único frente a los equipos heredados con CIP intensivo. Mientras tanto, Oriente Medio y África y América del Sur exhiben tasas de adopción incipientes pero prometedoras a medida que los gobiernos buscan soberanía doméstica en vacunas, posicionando estos territorios como reservorios de crecimiento a largo plazo para el mercado de contenedores de bioprocesos.

Panorama regulatorio

Los contenedores para bioprocesos utilizados en la biofabricación generalmente se rigen por los requisitos de GMP y las expectativas de cierre de contenedores en los principales mercados, con una atención creciente a los extraíbles y lixiviables, la validación de la esterilización y la documentación de plásticos en contacto con el proceso. Un ancla clave es el Capítulo General 665 de la USP, que entró en vigor en mayo de 2026, reforzando la calificación basada en riesgo para componentes plásticos junto con las prácticas de documentación GMP establecidas.

En Europa, los requisitos armonizados continúan evolucionando tras la Decisión de Ejecución 2024/817 de la Comisión emitida en marzo de 2024, que actualiza las normas de esterilización y envasado. A nivel mundial, la ICH Q3E alcanzó el Paso 2 en julio de 2025, lo que apunta a una alineación más estricta de las expectativas de E&L entre regiones y refuerza el vínculo entre los datos de materiales, las evaluaciones de riesgo y las presentaciones regulatorias.

Panorama Competitivo

Una consolidación moderada define la jerarquía competitiva actual. La integración de Cytiva y Pall por parte de Danaher por USD 7.500 millones creó un portafolio verticalmente alineado que abarca filtros, cromatografía y bolsas 2-D/3-D. Thermo Fisher Scientific y Sartorius AG siguen estrategias similares de ventanilla única, combinando análisis, automatización y consumibles para integrarse en los flujos de trabajo de los clientes.

Los especialistas en ciencia de materiales como Saint-Gobain Life Sciences y Entegris se diferencian mediante formulaciones de polímeros de alta pureza, ingeniería de capas barrera y soldabilidad avanzada de puertos que resisten los extractables. Estos atributos resuenan entre los productores de terapias celulares y génicas que buscan soluciones hiperestériles de pequeño volumen, creando nichos rentables fuera del alcance de los grandes proveedores de plataformas.

Los acuerdos de desarrollo colaborativo se están proliferando, como lo evidencia el trabajo de Sartorius con LFB Biomanufacturing en servicios integrados de desarrollo de líneas celulares [3]Sartorius, "Las Primeras Certificaciones ISCC Plus Allanan el Camino para los Plásticos Renovables," sartorius.com . La sostenibilidad también impulsa la competencia: el uso de resinas certificadas ISCC Plus, el embalaje reciclable y los métodos de esterilización de menor huella de carbono como los rayos X o el haz de electrones se están convirtiendo en criterios de adquisición. Las solicitudes de patentes que cubren la arquitectura de películas multicapa y las bolsas con sensores integrados en tiempo real subrayan el gasto sostenido en I+D orientado a fidelizar a los clientes en ecosistemas propietarios dentro del mercado de contenedores de bioprocesos.

Líderes del Sector de Contenedores de Bioprocesos

Thermo Fisher Scientific Inc

Saint-Gobain S.A.

Lonza Group AG

Avantor Inc

Danaher Corporation (Cytiva)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los marcos de estandarización y preparación en torno a los conjuntos de un solo uso están aclarando las vías para la adopción multisitio de contenedores para bioprocesos, particularmente donde las instalaciones necesitan componentes intercambiables, calificación repetible y cambios más rápidos entre modalidades. BioPhorum, en colaboración con la Bio-Process Systems Alliance (BPSA), publicó un kit de herramientas SUUR de conjuntos de un solo uso actualizado en marzo de 2026, alineado con ASTM E3051-25, el Anexo 1 de las GMP de la UE y las matrices de pruebas de calidad de BPSA, que respalda un lenguaje común para especificaciones, expectativas de calidad de proveedores y evaluaciones de riesgo entre usuarios finales y proveedores.

Los anclajes regulatorios también mantienen la atención en E&L y el control de contaminación, lo que se traduce en una mayor demanda de paquetes de datos sólidos y auditables, así como de diseños cerrados y precalificados. La USP 665 entró en vigor el 1 de mayo de 2026, elevando las expectativas de calificación de componentes plásticos y sistemas, e impulsando la demanda de carteras de películas, conectores y conjuntos con una sólida documentación. Por separado, el 13 de julio de 2026, la FDA de EE. UU. publicó una norma propuesta para establecer una vía de registro de fabricación distribuida para establecimientos de fabricación distribuida, lo que crea espacio para trenes modulares y cerrados de un solo uso que pueden implementarse en espacios más reducidos. La localización de capacidad en Asia sigue siendo una palanca práctica de suministro para consumibles, con Cytiva planeando iniciar la fabricación de filtración en su Innovation Hub de Corea del Sur en 2026 para respaldar la demanda regional.

Desarrollos recientes del sector

- Mayo de 2026: Thermo Fisher Scientific presentó el biorreactor de un solo uso Gibco CTS DynaXS como parte de una plataforma integrada orientada a la fabricación escalable de terapias celulares. El lanzamiento amplía la capacidad de un solo uso para flujos de trabajo de procesamiento cerrado sensibles, donde el control de contaminación y el cambio rápido son fundamentales para las estrategias de suministro clínico y comercial.

- Octubre de 2025: Lonza recibió la aprobación de Swissmedic y logró la preparación operativa para una nueva línea de llenado aséptico de productos farmacéuticos en Stein, Suiza. Este hito de autorización regulatoria y preparación respalda la capacidad de llenado-acabado para programas de fabricación de productos biológicos que dependen de manejo estéril validado y componentes de manejo de fluidos de un solo uso compatibles.

- Noviembre de 2024: Lonza completó el primer lote GMP en su instalación de fabricación de mamíferos de próxima generación en Portsmouth, Estados Unidos, utilizando sistemas de un solo uso. La incorporación de un nuevo sitio habilitado para un solo uso a la ejecución GMP amplía la base instalada de contenedores desechables en contacto con el proceso en operaciones ascendentes y descendentes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos provenientes de sistemas de contenedores desechables y flexibles utilizados en bioprocesamiento y en el manejo estéril de medios o buffers en entornos biofarmacéuticos y de ciencias de la vida. Abarca bolsas y formatos de contenedores relacionados utilizados desde el desarrollo hasta la fabricación comercial, donde la contención de un solo uso es el valor central entregado.

Exclusiones de alcance: Los recipientes reutilizables de acero inoxidable, los plásticos de laboratorio en general y el equipo de bioprocesos independiente que no sea principalmente un contenedor se excluyen de los totales del mercado.

Descripción general de la segmentación

- Por Tipo de Contenedor

- Contenedores de Bioprocesos 2-D

- Contenedores de Bioprocesos 3-D

- Otros

- Por Aplicación

- Procesamiento Aguas Arriba

- Procesamiento Aguas Abajo

- Desarrollo de Procesos / Escalado

- Operaciones de Llenado y Acabado

- Por Usuario Final

- Fabricantes de Biofarmacéuticos y Vacunas

- Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs)

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo un contexto de demanda para los productos biológicos y la fabricación de un solo uso, para luego reducir el enfoque a los puntos donde los contenedores se consumen realmente en los flujos de trabajo ascendentes y descendentes. Para el contexto de demanda y cumplimiento, hicimos referencia a fuentes públicas como las bases de datos de la FDA de EE. UU. para aprobaciones de productos biológicos y orientación de fabricación, los Institutos Nacionales de Salud de EE. UU. y PubMed para literatura de bioprocesamiento revisada por pares, y datos de la Comisión de Comercio Internacional de EE. UU. para señales comerciales sobre películas y componentes poliméricos relevantes.

Para fundamentar el lado de la oferta, también utilizamos informes anuales de empresas y presentaciones para inversores, transcripciones de llamadas de resultados accedidas mediante una suscripción de pago a noticias y datos financieros, y bases de datos de patentes seleccionadas para rastrear la innovación de materiales y las reivindicaciones relacionadas con soldadura o conectores. Se utilizaron páginas de asociaciones industriales y prensa especializada de ciencias de la vida de buena reputación para confirmar la terminología, los pasos de uso típicos y los temas de adopción en las operaciones ascendentes y descendentes. Las fuentes enumeradas son ilustrativas, y revisamos referencias públicas y de pago adicionales para respaldar la recopilación de datos, la validación y las aclaraciones.

Entrevistas primarias y encuestas

Los insumos primarios se obtuvieron de entrevistas y cuestionarios estructurados con proveedores de contenedores, fabricantes por contrato y usuarios finales que operan líneas ascendentes y descendentes, de modo que las hipótesis sobre volúmenes y ciclos de reemplazo pudieran verificarse frente a cómo se ejecutan los flujos de trabajo de un solo uso en la práctica. La cobertura se equilibró entre los principales centros de biofabricación de APAC, EMEA y las Américas, y revisamos los insumos atípicos cuando el gasto implícito por lote o por instalación no coincidía con los patrones habituales de uso de contención de un solo uso.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 19% | APAC: 46% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 22% | EMEA: 34% |

| Actores más pequeños: 21% | Gerentes: 59% | Américas: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente, en el cual la actividad de fabricación de productos biológicos se traduce en un conjunto de demanda de contenedores utilizando el uso por etapa del proceso (almacenamiento de medios y buffers, transporte y retención de un solo uso), y luego se convierte en valor utilizando bandas de precios típicas según el formato del contenedor. Para mantener el modelo fundamentado, corroboramos los totales con verificaciones ascendentes selectivas, incluidas las divisiones de ingresos de proveedores reveladas en presentaciones regulatorias, precios muestreados en conversaciones de adquisiciones y comentarios de canal sobre cambios de combinación entre formatos 2D y 3D.

Los insumos clave del modelo incluyeron las adiciones de escala de fabricación de productos biológicos y vacunas, la participación de la adopción de un solo uso por etapa del proceso, el número promedio de contenedores consumidos por lote y por campaña, los volúmenes de trabajo promedio y la combinación de tamaños de bolsas, y las tendencias de costos de películas poliméricas y conectores que influyen en los precios de venta promedio. Para la previsión, realizamos un análisis de escenarios en torno al momento de la expansión, con el caso base guiado por expectativas sobre la utilización de capacidad, la intensidad de la externalización y los requisitos de esterilidad impulsados por la regulación. Cuando los indicadores de volumen directos no eran visibles, las brechas se manejaron mediante hipótesis basadas en rangos que se sometieron a pruebas de estrés en entrevistas y se ajustaron cuando el gasto implícito por instalación parecía poco realista.

Validación de datos y ciclo de actualización

La validación se realiza triangulando el modelo con señales independientes, incluidos anuncios de expansión de capacidad, comentarios sobre utilización en biofabricación y cambios observables en la adopción de un solo uso. Cuando las variaciones fueron grandes, investigamos la economía unitaria, volvimos a ejecutar las conversiones de divisas para el período correcto y recontactamos a los encuestados cuando una hipótesis, como la frecuencia de reemplazo de contenedores, parecía inconsistente con la forma en que se describían las operaciones.

Antes de la aprobación final, el trabajo pasa por una revisión de analistas de varios pasos para garantizar que los insumos, cálculos y la lógica sean coherentes entre regiones y usuarios finales. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como grandes adiciones de capacidad o cambios significativos en la disponibilidad de suministro de un solo uso. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la vista más actualizada.

Tamaño del mercado de contenedores para bioprocesos de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los contenedores para bioprocesos a menudo difieren porque las reglas de conteo no son las mismas entre estudios, incluso cuando el nombre del producto parece similar. Los factores más comunes son qué se incluye como contenedor frente a accesorio, qué años se tratan como base, y con qué rapidez se supone que el precio y la adopción se mueven a medida que entran en funcionamiento nuevas instalaciones.

En la práctica, la dispersión suele provenir de las decisiones de alcance y previsión, como si los conectores y los conjuntos con gran cantidad de tubos se incorporan por completo a los ingresos de contenedores, si los productos 2D y 3D se valoran a precios de lista o precios realizados, y si los planes agresivos de expansión de capacidad se tratan como demanda inmediata. La tabla refleja estos patrones, y la línea base está vinculada a los contenedores flexibles desechables utilizados para el bioprocesamiento y el manejo estéril de medios, contando los accesorios solo cuando forman parte del sistema de contenedores, una distinción aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,21 mil millones de USD (2025) | |

| Casa de Investigación Sectorial A | 4,73 mil millones de USD (2025) | Utiliza un paquete más amplio que parece incorporar conjuntos de un solo uso con mayor peso de accesorios junto con los contenedores, lo que aumenta el valor de 2025 y también asume una realización de precios más rápida en los primeros años. |

| Editorial Sectorial B | 26,22 mil millones de USD (2033) | Reporta un punto final de año posterior con una curva de crecimiento elevada, y la estimación de estilo periodístico no muestra claramente cómo se normalizaron entre regiones el momento de adopción, el momento de conversión de divisas y los límites del producto. |

En general, la brecha se explica más por lo que se cuenta y qué tan rápido se avanzan la adopción y los precios que por desacuerdos sobre la dirección de la demanda. Al mantener los insumos rastreables hasta el uso del proceso, la actividad de las instalaciones y bandas de precios realistas, la estimación resultante sigue siendo reproducible y más fácil de reconciliar cuando surgen nuevas capacidades o cambios de combinación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Contenedores de Bioprocesos?

El mercado se sitúa en USD 4,84 mil millones en 2026 y se prevé que crezca a una CAGR del 14,86% hasta USD 9,66 mil millones en 2031.

¿Por qué son importantes los CDMOs para la demanda futura?

Los CDMOs subcontratan la producción para múltiples patrocinadores, y su inversión en suites totalmente desechables está impulsando un crecimiento del segmento a una CAGR del 15,94% hasta 2031.

¿Qué región tiene la mayor cuota en el Mercado de Contenedores de Bioprocesos?

En 2025, América del Norte representa la mayor cuota de mercado en el Mercado de Contenedores de Bioprocesos.

¿Qué tipo de contenedor domina actualmente las instalaciones?

Las bolsas 3-D lideran con una cuota del 45,92% en 2025, aunque los formatos 2-D crecen más rápido a una CAGR del 15,23%.

Última actualización de la página el: