Tamaño y Participación del Mercado de Espuma Cerámica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

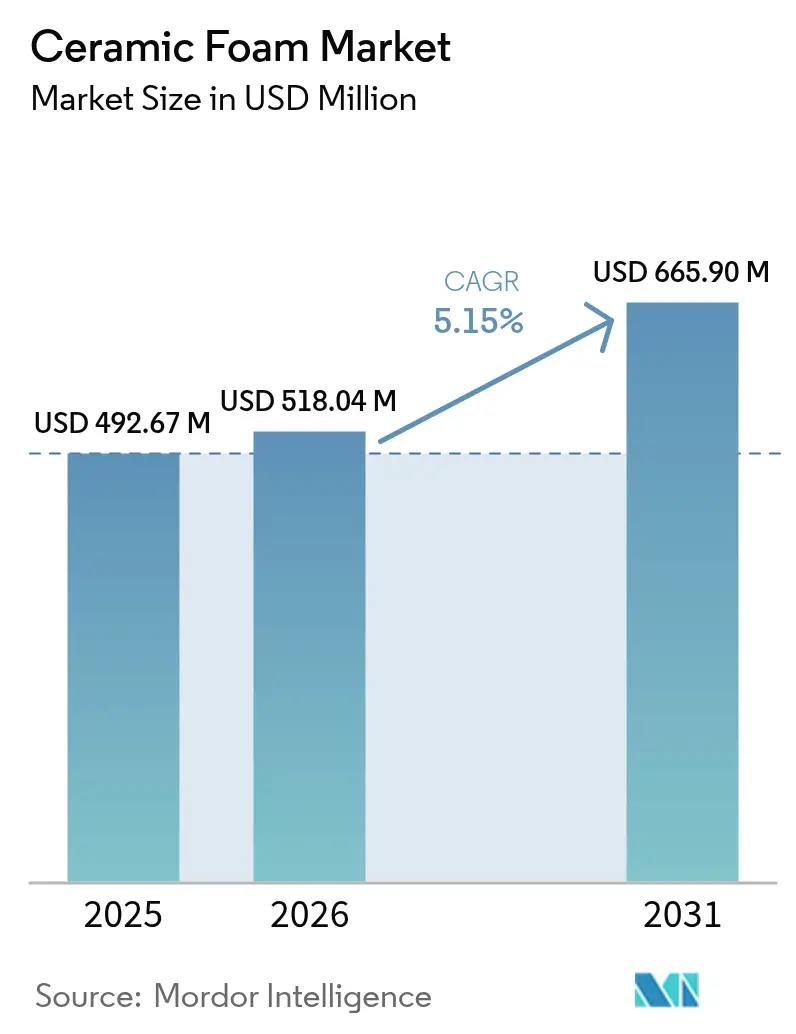

| Tamaño del Mercado (2026) | 518.04 Millones de dólares |

| Tamaño del Mercado (2031) | 665.9 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espuma Cerámica por Mordor Intelligence

El tamaño del mercado de Espuma Cerámica en 2026 se estima en USD 518,04 millones, creciendo desde el valor de 2025 de USD 492,67 millones con proyecciones para 2031 que muestran USD 665,9 millones, creciendo a una CAGR del 5,15% durante 2026-2031. La demanda se está acelerando a medida que la espuma cerámica ofrece estabilidad a altas temperaturas, resistencia química y porosidad bien controlada que supera a muchos medios refractarios y de filtración convencionales. El rápido crecimiento en centros de fundición de vehículos eléctricos, instalaciones de producción de hidrógeno y minimolinos de acero de economía circular está ampliando la base de clientes. Los procesos de réplica avanzados mantienen ventajas de costo en la producción de alto volumen, mientras que la fabricación aditiva abre nichos rentables para geometrías complejas de celda abierta. Los productores también ven nuevas oportunidades de aislamiento a medida que los códigos de edificios de energía cero en América del Norte y Europa se vuelven más estrictos. Mientras tanto, la volatilidad de los precios de las materias primas y los desafíos de fragilidad en las fundiciones totalmente automatizadas moderan los márgenes a corto plazo, lo que lleva a los proveedores a adoptar estrategias de endurecimiento de materiales y cobertura de la cadena de suministro.

Conclusiones Clave del Informe

- Por tipo de material, el carburo de silicio mantuvo el 44,74% de la participación del mercado de Espuma Cerámica en 2025, mientras que el espinela de aluminato de magnesio y otros compuestos avanzados tienen una previsión de expansión a una CAGR del 7,41% hasta 2031.

- Por proceso de fabricación, la ruta de réplica/esponja de polímero lideró con una participación de ingresos del 66,58% en 2025, mientras que se proyecta que la fabricación aditiva registre la CAGR más alta del 7,55% hasta 2031.

- Por aplicación, la filtración de metal fundido representó el 39,05% del tamaño del mercado de Espuma Cerámica en 2025 y el soporte de catalizadores avanza a una CAGR del 7,72% hasta 2031.

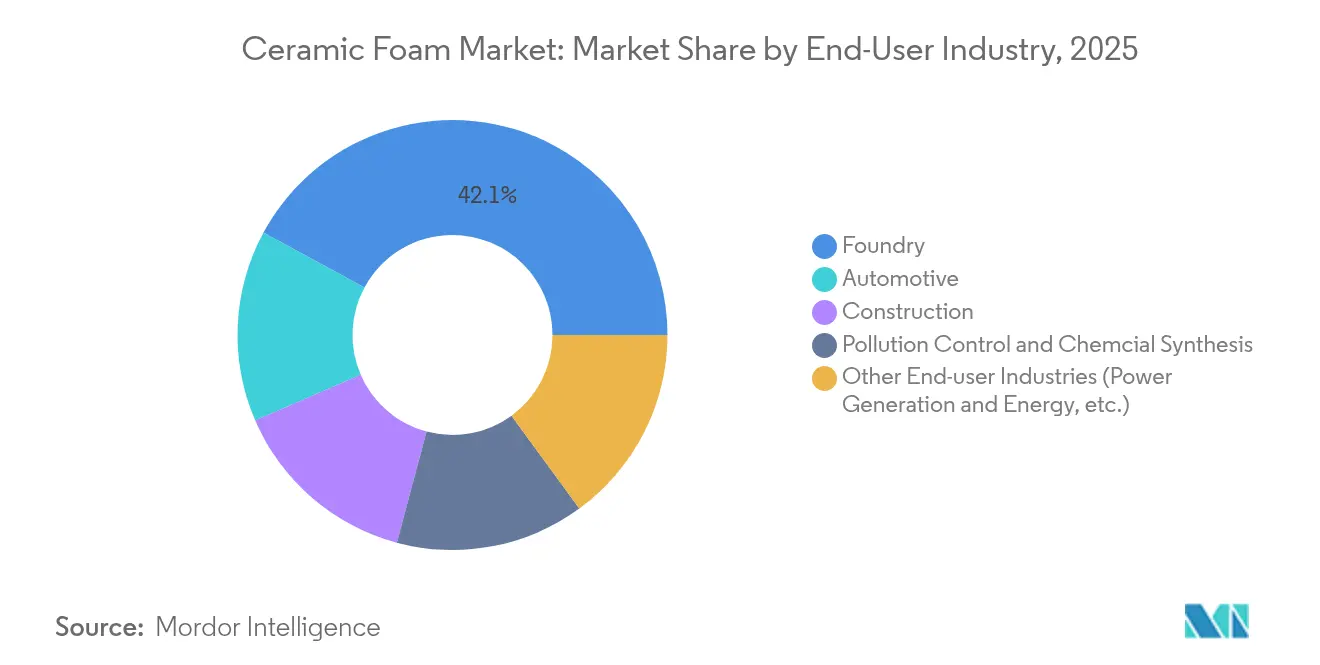

- Por industria de usuario final, las fundiciones dominaron con una participación del 42,10% del tamaño del mercado de Espuma Cerámica en 2025; se espera que la generación de energía y otras aplicaciones energéticas emergentes registren una CAGR del 7,63% entre 2026 y 2031.

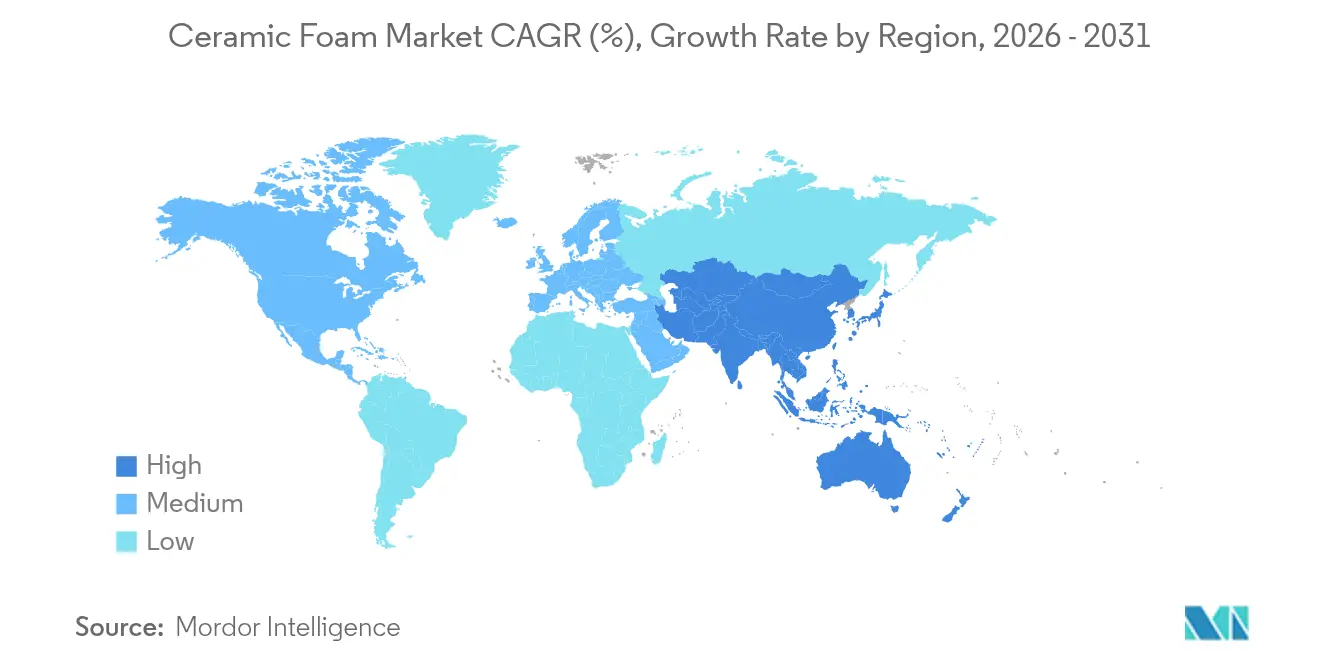

- Por geografía, Asia-Pacífico contribuyó con el 46,25% de los ingresos en 2025 y está previsto que crezca a una CAGR del 7,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Espuma Cerámica

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de filtración de metal fundido de bajas emisiones en centros de fundición de vehículos eléctricos | +1.20% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Rápida expansión de la producción de hidrógeno que requiere soportes de catalizadores de alta temperatura | +0.90% | Global, con ganancias tempranas en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fabricación aditiva que permite geometrías complejas y rentables de espuma de celda abierta | +0.80% | América del Norte y la UE, expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso de la economía circular hacia revestimientos refractarios reciclables en minimolinos de acero | +0.60% | Global, concentrado en las principales regiones siderúrgicas | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para edificios de energía cero que impulsan los paneles de aislamiento de espuma cerámica | +0.40% | América del Norte y la UE, mercados selectivos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de filtración de metal fundido de bajas emisiones en centros de fundición de vehículos eléctricos

Las plataformas de vehículos eléctricos utilizan grandes piezas de fundición estructurales de aluminio que requieren fusiones excepcionalmente limpias para cumplir con los objetivos de conductividad y fatiga. Los filtros de espuma cerámica ahora permiten niveles de inclusión inferiores a 10 ppm en carcasas de baterías y carcasas de motores. Vesuvius reporta una adopción un 40% mayor de filtros de carburo de silicio SEDEX en fundiciones dedicadas a vehículos eléctricos en comparación con las líneas automotrices convencionales[1]Vesuvius, "Filtros SEDEX para Fundición de Baterías," vesuvius.com . Las operaciones de Tesla en Shanghái y otras instalaciones asiáticas similares especifican espumas de carburo de silicio para la fundición a presión de alta presión, impulsando el volumen regional. Estas especificaciones elevan los criterios de rendimiento y repetibilidad que favorecen las geometrías robustas de celda abierta producidas mediante métodos de réplica mejorados. Los esfuerzos de localización de la cadena de suministro en Asia-Pacífico consolidan aún más el dominio regional del mercado de Espuma Cerámica.

Rápida expansión de la producción de hidrógeno que requiere soportes de catalizadores de alta temperatura

La expansión global de electrolizadores y reformado de vapor exige portadores refractarios que soporten una operación cíclica de 600-900 °C en atmósferas corrosivas. El consorcio Ceramics UK validó hornos alimentados al 100% con hidrógeno, confirmando la idoneidad de la espuma cerámica para los sistemas energéticos de próxima generación. Saint-Gobain está invirtiendo USD 40 millones en Nueva York para escalar la producción de portadores de catalizadores, destacando el impulso en América del Norte[2]Saint-Gobain, "Saint-Gobain Invierte USD 40 Millones en Planta de Portadores de Catalizadores," saint-gobain.com . Los monolitos de cordierita reforzados con espuma cerámica logran una selectividad óptima a 800 °C, extendiendo los intervalos de servicio para reformadores y celdas de combustible de óxido sólido. A medida que más regiones publican hojas de ruta nacionales de hidrógeno, los pedidos de soporte de catalizadores proporcionan una vía de crecimiento duradera para el mercado de Espuma Cerámica.

Fabricación aditiva que permite geometrías complejas y rentables de espuma de celda abierta

Las impresoras tridimensionales que utilizan escritura de tinta directa y sinterización selectiva por láser ahora fabrican espumas con porosidad graduada y alineación de puntales a medida. Las piezas alcanzan el 95% de porosidad y aun así retienen la resistencia a la flexión mediante la deposición estratégica de material. Estas geometrías mejoran los coeficientes de transferencia de masa en lechos de catalizadores y aumentan la eficiencia de filtración sin incrementar la caída de presión. Las rutas aditivas acortan los ciclos de creación de prototipos a días, lo que se adapta a los contratos aeroespaciales y de investigación de bajo volumen. A medida que aumenta el rendimiento de las impresoras y disminuyen los costos de los polvos, se espera que la fabricación aditiva capture subsegmentos especializados del mercado de Espuma Cerámica con márgenes premium.

Impulso de la economía circular hacia revestimientos refractarios reciclables en minimolinos de acero

El crecimiento de la capacidad de acero en hornos de arco eléctrico requiere revestimientos que soporten ciclos térmicos rápidos mientras apoyan operaciones de baja emisión de carbono basadas en chatarra. Los estudios muestran que los residuos cerámicos reciclados pueden reemplazar el 70% de las materias primas vírgenes en los materiales de colada, reduciendo la huella de CO₂ y el costo. Tata Steel tiene como objetivo las emisiones netas cero en 2045 y está añadiendo capacidad de minimolinos que especifican espumas de espinela-aluminato de calcio de baja densidad. Dichos revestimientos reducen la densidad aparente a 2,8 g/cm³ y extienden la vida útil de servicio de 18 a 31 coladas, reduciendo el consumo de refractarios. Estas ganancias sustentan el crecimiento de la demanda a mediano plazo en el mercado de Espuma Cerámica.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de alúmina y zirconia que presiona los márgenes de beneficio | -1.10% | Global, con impacto agudo en los productores asiáticos | Corto plazo (≤ 2 años) |

| Fragilidad que genera pérdidas por manipulación en fundiciones automatizadas | -0.70% | América del Norte y la UE, extendiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Espumas derivadas de polímeros emergentes que ofrecen alternativas de aislamiento más económicas | -0.50% | Global, concentrado en aplicaciones de construcción | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios de alúmina y zirconia que presiona los márgenes de beneficio

La alúmina y la zirconia de alta pureza constituyen una parte significativa de los costos variables en la producción de espuma cerámica. Las fuertes oscilaciones de precios han forzado renegociaciones trimestrales de contratos y compras en el mercado spot a primas elevadas. El endurecimiento con zirconia aumenta la resistencia a la compresión en un 206%, pero se vuelve menos económico cuando los índices de materias primas se disparan. Morgan Advanced Materials registró una caída de ingresos del 4,6% en su unidad de Cerámicas Térmicas a pesar de una cartera de pedidos estable, porque los recargos se retrasaron respecto a la inflación de costos. Los productores asiáticos más pequeños, sin contratos a largo plazo, experimentaron una compresión de márgenes que ralentizó las actualizaciones de plantas y las adiciones de capacidad dentro de la industria de Espuma Cerámica.

Fragilidad que genera pérdidas por manipulación en fundiciones automatizadas

Las espumas de celda abierta se fracturan si los brazos robóticos aplican fuerza desigual o trayectorias aceleradas en líneas de alto rendimiento. El aumento de las tasas de rechazo genera mayores costos por pieza y altera los tiempos de ciclo. Los filtros de alúmina con unión de carbono probados para la fundición de acero funcionaron bien en términos metalúrgicos, pero requirieron dispositivos de manipulación a medida, añadiendo desembolsos de capital. La investigación continua de espumado directo elimina los defectos de quemado de plantillas y podría aumentar la resistencia en verde, aunque la disponibilidad comercial sigue estando a dos o tres años de distancia. Hasta entonces, la fragilidad sigue siendo un obstáculo de adopción a mediano plazo en los nodos automatizados del mercado de Espuma Cerámica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El carburo de silicio mantiene el liderazgo en rendimiento térmico

El carburo de silicio comandó el 44,74% de la participación del mercado de Espuma Cerámica en 2025 debido a su estabilidad por encima de 1.500 °C, resistencia al aluminio fundido y superior conductividad térmica. El aumento de los volúmenes de fundición de vehículos eléctricos y los estrictos límites de inclusión sustentan la demanda sostenida. Otras composiciones avanzadas como la espinela de aluminato de magnesio, las cerámicas de boruro y los compuestos híbridos forman el grupo de más rápido crecimiento a una CAGR del 7,41%, satisfaciendo las necesidades aeroespaciales, nucleares y de ultra alta temperatura. El óxido de aluminio sigue siendo atractivo para la fundición de hierro de uso general gracias a su rentabilidad, aunque su límite de temperatura restringe la penetración en los nuevos segmentos de vehículos eléctricos e hidrógeno. El óxido de zirconio mantiene un nicho en fusiones químicamente agresivas, donde su precio premium está justificado por una vida útil extendida y una mayor resistencia a la corrosión.

Las espumas de boruro de segunda generación demuestran resistencia a la oxidación por encima de 1.800 °C, posicionándolas para componentes de protección térmica de vehículos hipersónicos. Los prototipos de investigación exhiben menos del 5% de pérdida de masa después de 1.000 ciclos térmicos, un hito que podría impulsar la comercialización futura. A medida que los científicos de materiales sintetizan espumas multifásicas que combinan refuerzo de bigotes y capas de óxido, el mercado de Espuma Cerámica podría presenciar un desplazamiento incremental de la alúmina convencional en entornos extremos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Proceso de Fabricación: El método de réplica enfrenta la disrupción de la fabricación aditiva

El proceso de réplica o esponja de polímero produjo el 66,58% de todas las espumas cerámicas enviadas en 2025 gracias a décadas de amortización de equipos, bajas tasas de desperdicio y controles de calidad conocidos. Sobresale en la producción de filtros con tamaños de poro consistentes de 10 a 60 ppi, sirviendo a fundiciones de metales no ferrosos de alto volumen. A pesar de su dominio, el mercado de Espuma Cerámica está pivotando hacia la fabricación aditiva, el proceso de más rápido crecimiento con una CAGR del 7,55%. Las redes de alúmina sinterizadas por láser y los portadores de cordierita escritos con tinta directa permiten una porosidad graduada y una optimización de la topología inalcanzable con las rutas de réplica. Los primeros adoptantes en soporte de catalizadores y aeroespacial explotan la libertad de diseño para mejorar la uniformidad del flujo y la resiliencia mecánica.

El espumado directo, que mezcla gas en una lechada cerámica y luego sinteriza la espuma resultante, elimina las plantillas de poliuretano y sus emisiones asociadas de quemado. La adopción es más fuerte en los paneles de aislamiento orientados a créditos de construcción ecológica. La colada en gel perdura en aplicaciones que requieren precisión de forma casi neta, como implantes biomédicos y soportes de obleas de semiconductores, aunque sus ciclos relativamente largos limitan una difusión más amplia.

Por Aplicación: El soporte de catalizadores emerge como líder de crecimiento

La filtración de metal fundido contribuyó con el 39,05% de los ingresos de 2025 y sigue siendo la columna vertebral del mercado de Espuma Cerámica. Los ingenieros de fundición valoran su capacidad probada para reducir inclusiones, mejorar el acabado superficial y reducir el desperdicio. Sin embargo, el soporte de catalizadores exhibe la CAGR más rápida del 7,72% hasta 2031, ya que los reformadores de hidrógeno, los crackers de amoníaco y el postratamiento de escape automotriz demandan portadores de alto volumen de vacíos y alta superficie específica. Los sustratos de espuma cerámica superan a las estructuras de panal al aumentar la transferencia de masa y la turbulencia, permitiendo una carga reducida de metales preciosos sin sacrificar la eficiencia de conversión.

Los filtros de escape automotriz están preparados para un crecimiento moderado a medida que la Agencia de Protección Ambiental de los Estados Unidos implementa las normas de emisiones para los años modelo 2027-2032 que endurecen los límites de partículas. Los paneles de aislamiento térmico y acústico se benefician de los códigos de edificios de energía cero, ofreciendo un 42% menos de pérdida de calor que las paredes convencionales. Los revestimientos de hornos se expanden de manera constante mediante espumas reciclables a base de espinela que reducen el consumo de energía y extienden la vida de campaña en los hornos de arco eléctrico.

Por Industria de Usuario Final: El liderazgo de la fundición es desafiado por la diversificación

Las fundiciones consumieron el 42,10% de los envíos de espuma cerámica en 2025 y mantendrán el primer puesto, pero su participación se erosiona gradualmente a medida que las infraestructuras de generación de energía y energía avanzada se aceleran. Se prevé que el tamaño del mercado de Espuma Cerámica vinculado al hidrógeno y las aplicaciones de energía avanzada crezca a una CAGR del 7,63%, beneficiando los despliegues de reactores de membrana, celdas de combustible de óxido sólido y plantas solares de concentración. Los programas de vehículos eléctricos automotrices crean flujos duales de demanda: filtración para mega-piezas de fundición de aluminio y almohadillas de gestión térmica de baterías. La adopción en construcción depende de los paneles de aislamiento resistentes al fuego favorecidos en las políticas de renovación de América del Norte y Europa orientadas a lograr emisiones operativas netas cero.

El control de la contaminación y la síntesis química mantienen un crecimiento estable de un solo dígito medio, respaldado por límites de emisiones industriales cada vez más estrictos en todo el mundo. Los procesadores químicos adoptan espumas de zirconia y espinela en entornos corrosivos de ácido fluorhídrico y ácido clorhídrico, extendiendo la vida del lecho de catalizadores y reduciendo la frecuencia de paradas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

La participación de ingresos del 46,25% de Asia-Pacífico en 2025 refleja su cadena de suministro integrada que abarca materias primas, instalaciones de fundición y producción de vehículos eléctricos aguas abajo. La continua producción de acero de China y la investigación de cerámica avanzada de Japón sostienen los volúmenes de referencia, mientras que la hoja de ruta de la economía del hidrógeno de Corea del Sur eleva la demanda futura de espumas de catalizadores. Las previsiones indican que se proyecta que el mercado de Espuma Cerámica de la región experimente un crecimiento significativo, respaldado por una sólida CAGR del 7,08% durante el período de previsión. Las subvenciones gubernamentales para la fabricación inteligente y la eficiencia energética amplifican la adopción en los sectores de fundición, automotriz y construcción.

América del Norte representa un ámbito maduro pero innovador. La región cuenta con pioneros en fabricación aditiva y se beneficia del financiamiento federal para el hidrógeno y la cadena de suministro de baterías. La expansión de Saint-Gobain en Nueva York confirma la confianza en la demanda doméstica de soporte de catalizadores. El endurecimiento de las normas de emisiones de vehículos de los Estados Unidos estimula el consumo de filtros de escape cerámicos. Las operaciones estables de fundición de hierro en el Medio Oeste y el creciente moldeo de aluminio para piezas de vehículos eléctricos garantizan la resiliencia de la demanda.

Europa prioriza los mandatos de economía circular y el acero neutro en carbono, impulsando la adopción de espumas refractarias reciclables en minimolinos. Alemania, Francia e Italia actualizan las líneas de fundición con sistemas automatizados de manipulación de filtros, estimulando la investigación en formulaciones de espuma más resistentes. Las subvenciones de la Unión Europea respaldan las líneas piloto de fabricación aditiva que fabrican arquitecturas de poros personalizadas para aeroespacial y defensa. Las estrictas directivas de energía en edificios estimulan el despliegue de paneles de aislamiento cerámico en proyectos de renovación.

América del Sur y Oriente Medio y África son más pequeños pero están en ascenso. Los fabricantes de automóviles brasileños y argentinos adoptan filtros de fundición de aluminio, mientras que la nueva capacidad siderúrgica en el marco de la Visión 2030 de Arabia Saudita impulsa la demanda de refractarios. La inversión extranjera directa sustenta institutos de materiales avanzados que mejoran la competencia local. Las brechas de infraestructura y la limitada experiencia técnica ralentizan la adopción, aunque las asociaciones de producción localizadas podrían desbloquear el potencial latente de la industria de Espuma Cerámica.

Panorama Competitivo

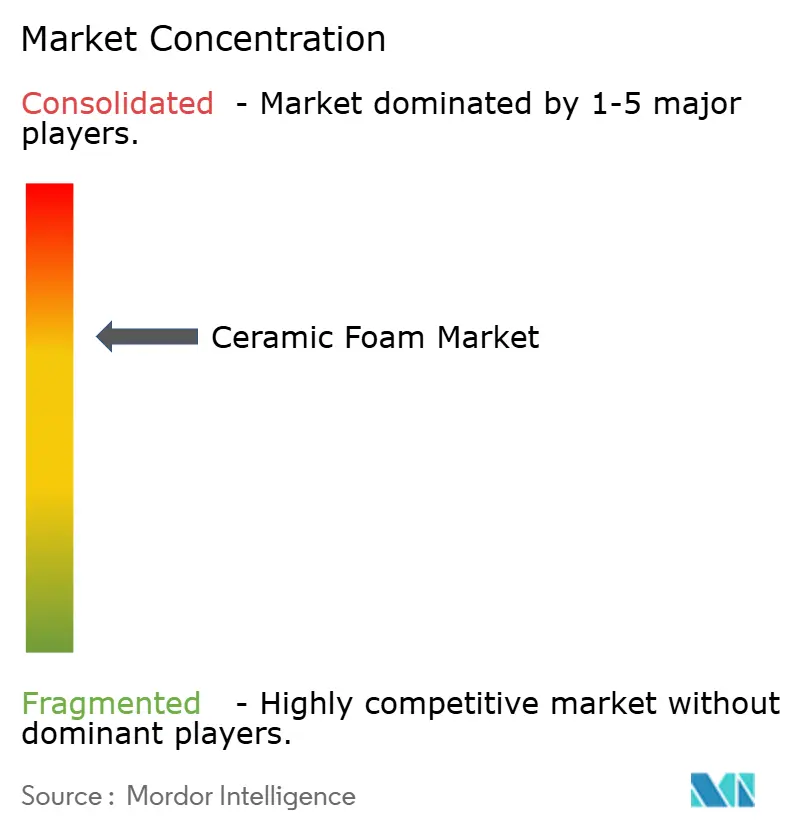

El mercado de Espuma Cerámica está moderadamente consolidado, con especialistas regionales que operan junto a conglomerados globales de materiales. Cinco proveedores líderes representan alrededor del 63% de los ingresos globales, lo que subraya una concentración significativa pero no abrumadora. Vesuvius, Pyrotek y SELEE aprovechan décadas de relaciones con fundiciones para co-diseñar filtros que se adaptan a los sistemas de compuerta de los clientes. La investigación avanzada se centra en las químicas de recubrimiento que aumentan la eficiencia de filtración sin incrementar la caída de presión.

Las inversiones estratégicas enfatizan la integración vertical para asegurar materias primas e internalizar las competencias de fabricación aditiva. Las solicitudes de patentes revelan un giro hacia procesos híbridos que combinan el espumado por réplica con el acabado por láser, reduciendo el tiempo total del ciclo en un 30%. Los disruptores emergentes como Lithoz y 3DCeram se especializan en sistemas de impresión cerámica que fabrican espumas de celosía geométricamente intrincadas para clientes aeroespaciales y biomédicos.

Las colaboraciones con fabricantes de automóviles y desarrolladores de celdas de combustible aceleran la innovación específica para cada aplicación. Los proveedores de primer nivel integran chips de registro de datos en los marcos de los filtros, lo que permite a las fundiciones rastrear la limpieza del fundido en tiempo real y predecir los programas de sustitución. Dichos servicios digitales diferencian las ofertas en un entorno de otro modo sensible al precio. Las estrategias de expansión geográfica incluyen empresas conjuntas en India y Vietnam para atender las crecientes cadenas de suministro de vehículos eléctricos, reduciendo los costos logísticos y las barreras aduaneras.

Líderes de la Industria de Espuma Cerámica

ERG Aerospace Corporation

LANIK s.r.o.

Pyrotek

SELEE Corp.

Vesuvius

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: ERG Aerospace presentó sus productos avanzados a base de espuma diseñados para satisfacer las rigurosas demandas de los sistemas aeroespaciales y espaciales en el stand 634 durante Space Tech USA. Se espera que esta iniciativa impulse la innovación y el crecimiento en el mercado de Espuma Cerámica al destacar el potencial del material en aplicaciones de alto rendimiento.

- Marzo de 2024: La Agencia de Protección Ambiental (EPA) ha introducido nuevas normas de emisiones para vehículos ligeros y medianos, aplicables a los años modelo 2027-2032. Se espera que estas regulaciones impulsen la adopción de tecnologías avanzadas. Como resultado, se anticipa que la demanda de espuma cerámica en aplicaciones de control de emisiones crecerá.

Alcance del Informe Global del Mercado de Espuma Cerámica

El informe global del mercado de espumas cerámicas incluye:

| Óxido de Aluminio (Al₂O₃) |

| Carburo de Silicio (SiC) |

| Óxido de Zirconio (ZrO₂) |

| Otros Tipos (Espinela de Aluminato de Magnesio, etc.) |

| Método de Réplica/Esponja de Polímero |

| Espumado Directo |

| Colada en Gel |

| Fabricación Aditiva |

| Filtración de Metal Fundido |

| Filtros de Escape Automotriz |

| Aislamiento Térmico y Acústico |

| Soporte de Catalizadores |

| Revestimiento de Hornos |

| Otras Aplicaciones (Andamios Biomédicos, etc.) |

| Fundición |

| Automotriz |

| Construcción |

| Control de la Contaminación y Síntesis Química |

| Otras Industrias de Usuario Final (Generación de Energía y Energía, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Óxido de Aluminio (Al₂O₃) | |

| Carburo de Silicio (SiC) | ||

| Óxido de Zirconio (ZrO₂) | ||

| Otros Tipos (Espinela de Aluminato de Magnesio, etc.) | ||

| Por Proceso de Fabricación | Método de Réplica/Esponja de Polímero | |

| Espumado Directo | ||

| Colada en Gel | ||

| Fabricación Aditiva | ||

| Por Aplicación | Filtración de Metal Fundido | |

| Filtros de Escape Automotriz | ||

| Aislamiento Térmico y Acústico | ||

| Soporte de Catalizadores | ||

| Revestimiento de Hornos | ||

| Otras Aplicaciones (Andamios Biomédicos, etc.) | ||

| Por Industria de Usuario Final | Fundición | |

| Automotriz | ||

| Construcción | ||

| Control de la Contaminación y Síntesis Química | ||

| Otras Industrias de Usuario Final (Generación de Energía y Energía, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de espuma cerámica?

El tamaño del mercado de Espuma Cerámica es de USD 518,04 millones en 2026.

¿A qué velocidad crecerá el mercado de espuma cerámica hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 5,15%, alcanzando USD 665,9 millones en 2031.

¿Qué tipo de material lidera el mercado de espuma cerámica?

El carburo de silicio lidera con una participación del 44,74% gracias a su superior rendimiento térmico y químico en la filtración de metal fundido.

¿Por qué es importante la fabricación aditiva para los productores de espuma cerámica?

Las técnicas aditivas permiten a los fabricantes crear porosidad graduada compleja, mejorando las funciones de filtración y catalizadores al tiempo que acortan los ciclos de creación de prototipos.

¿Qué región representa la mayor demanda de espuma cerámica?

Asia-Pacífico concentra el 46,25% de los ingresos globales debido a su densa base de fundiciones, producción de vehículos eléctricos y capacidad siderúrgica.

¿Qué restricción clave podría limitar el crecimiento del mercado a corto plazo?

La volatilidad de los precios de la alúmina y la zirconia está comprimiendo los márgenes, particularmente para los productores sin contratos de suministro a largo plazo.

Última actualización de la página el: