Tamaño y Participación del Mercado de Biobetters

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 67.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 97.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biobetters por Mordor Intelligence

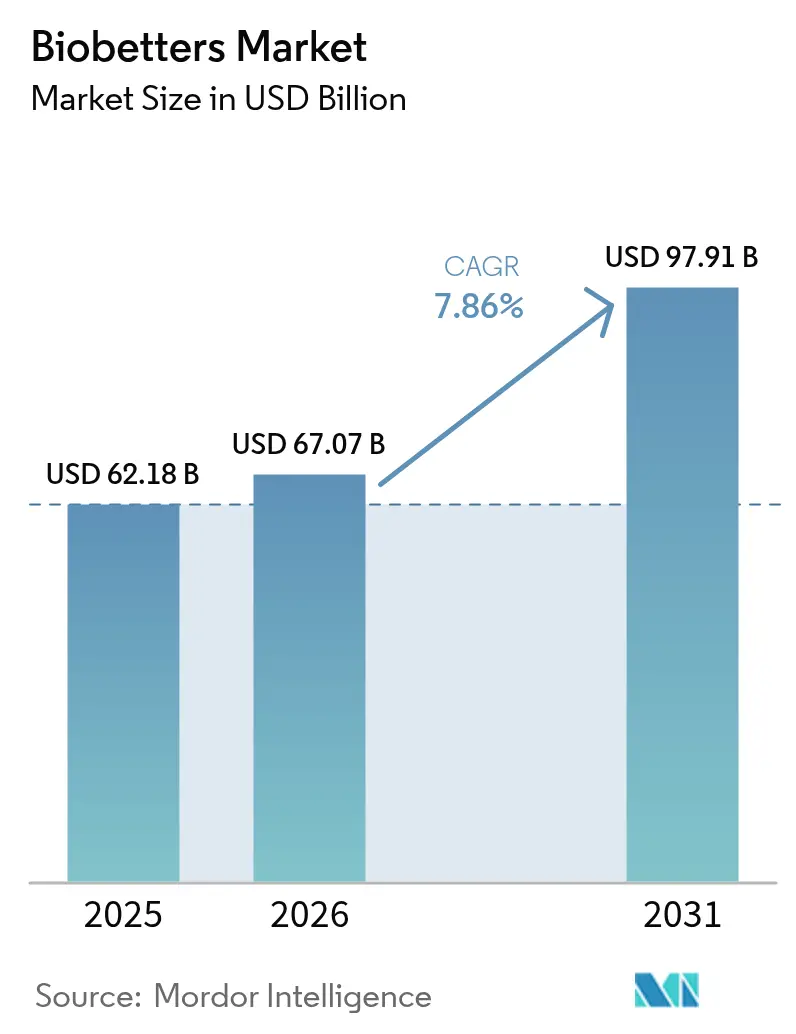

El tamaño del mercado de biobetters fue valorado en USD 62,18 mil millones en 2025 y se estima que crecerá desde USD 67,07 mil millones en 2026 hasta alcanzar USD 97,91 mil millones en 2031, a una CAGR del 7,86% durante el período de pronóstico (2026-2031). Esta expansión subraya cómo el sector farmacéutico está redirigiendo recursos hacia biológicos que van más allá de la simple paridad y, en cambio, ofrecen eficacia, seguridad o conveniencia superiores en comparación con sus productos de referencia. Los principales motores de crecimiento incluyen un acelerado acantilado de patentes para los superventas consolidados, un apoyo regulatorio sostenido para los biológicos clínicamente diferenciados y una sólida disposición de los pagadores hacia terapias que pueden reducir los costos sanitarios posteriores. Al mismo tiempo, las innovaciones en fabricación están mejorando el rendimiento y la consistencia, reduciendo algunas barreras históricas de entrada. El impulso competitivo se ha intensificado a medida que los líderes biofarmacéuticos combinan la I+D interna con adquisiciones estratégicas para asegurar plataformas avanzadas de ingeniería de proteínas, ampliando así la oportunidad direccionable dentro del mercado de biobetters.

Conclusiones Clave del Informe

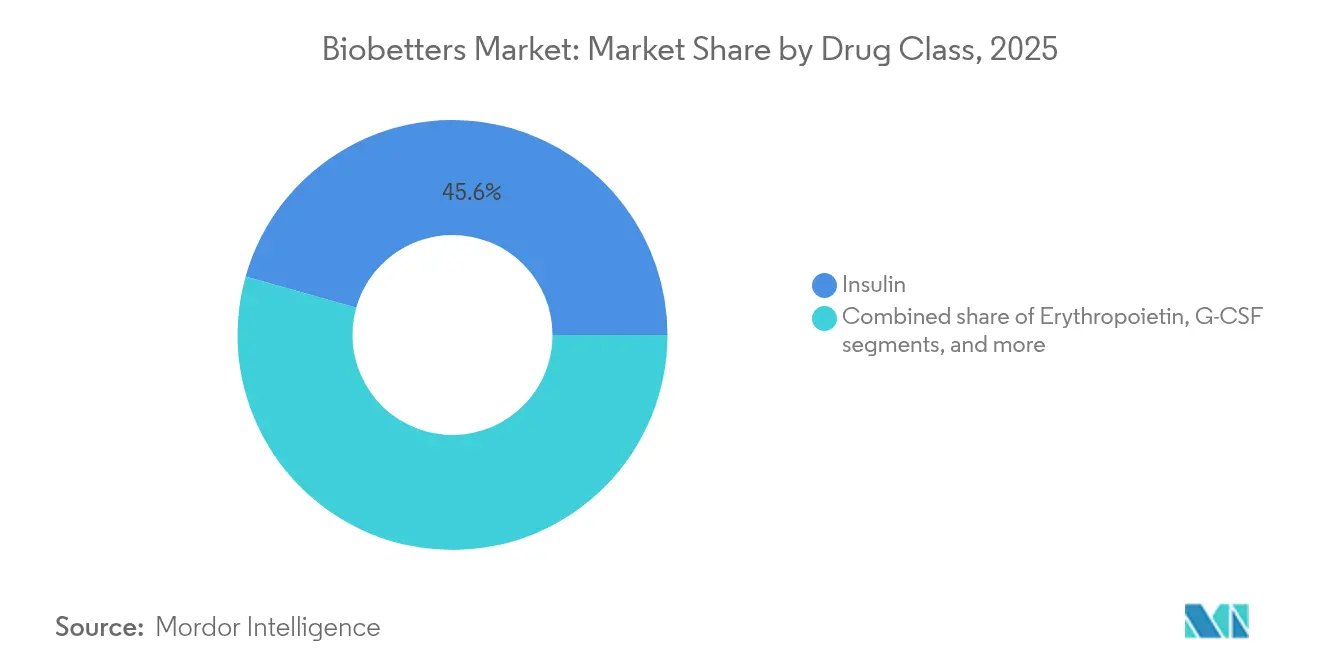

- Por clase de fármaco, la insulina lideró con el 45,62% de la participación del mercado de biobetters en 2025; se pronostica que los anticuerpos monoclonales se expandirán a una CAGR del 9,93% hasta 2031.

- Por vía de administración, la administración subcutánea representó el 71,62% del tamaño del mercado de biobetters en 2025, mientras que se proyecta que las formulaciones orales avanzarán a una CAGR del 10,21% hasta 2031.

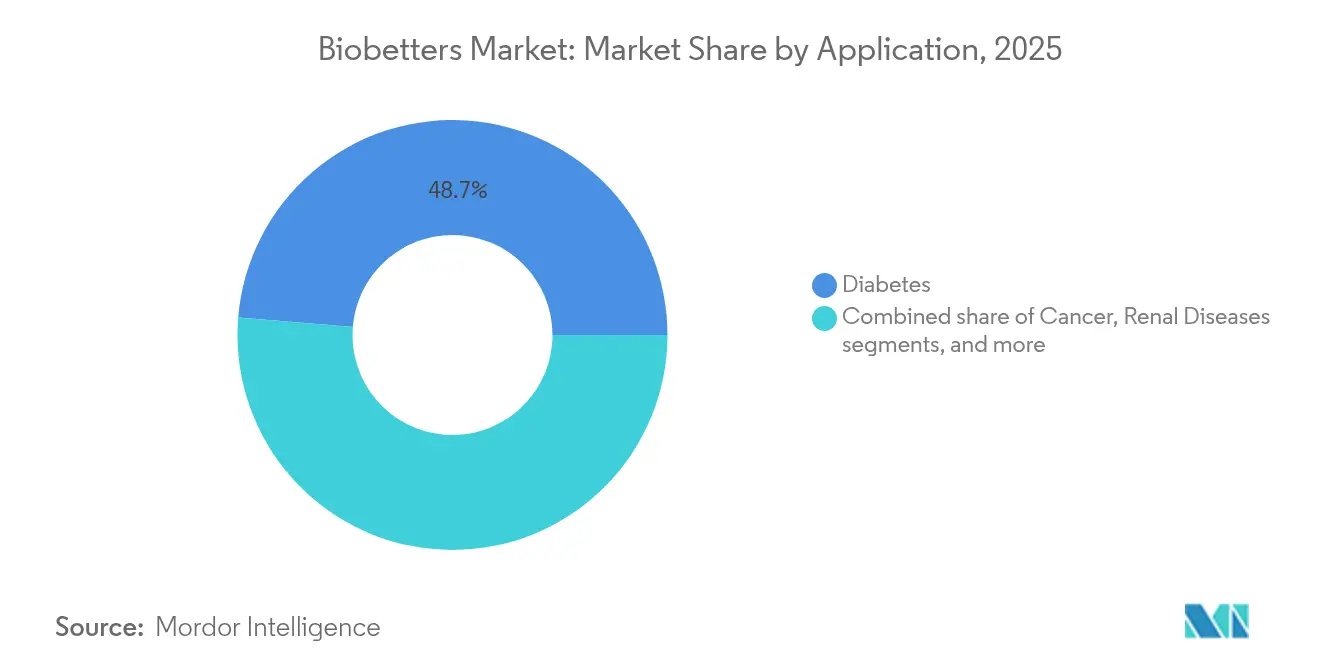

- Por aplicación, la diabetes representó el 48,71% del tamaño del mercado de biobetters en 2025 y la oncología avanza a una CAGR del 11,02% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias representaron el 53,41% de la participación del mercado de biobetters en 2025; se espera que los canales en línea registren el crecimiento más rápido a una CAGR del 11,35% hasta 2031.

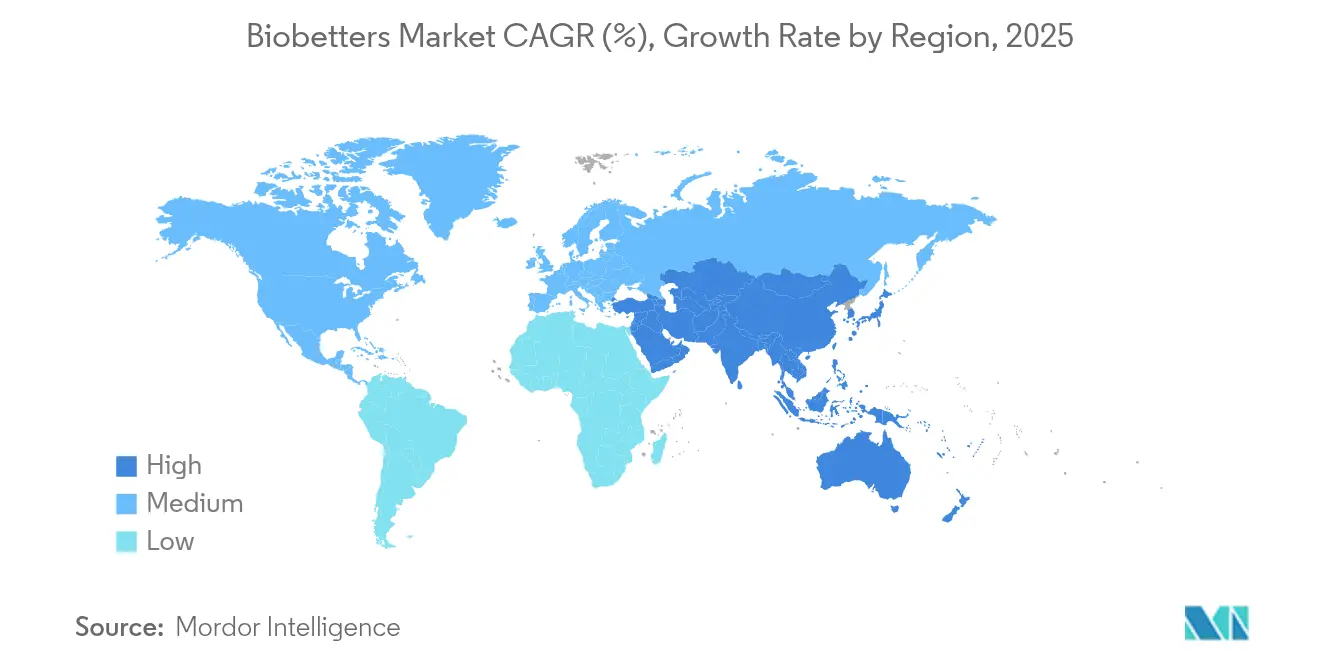

- Por región, América del Norte mantuvo el 47,98% de la participación del mercado de biobetters en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 9,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biobetters

Análisis del Impacto de los Impulsores*

| Impulsor | (`) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas | +1.8% | Global; más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Vencimiento de patentes de biológicos superventas | +2.1% | Global; concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Creciente demanda de formulaciones de acción prolongada | +1.5% | América del Norte y UE; extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en ingeniería de proteínas sitio-específica | +1.2% | Global; liderado por Estados Unidos y Alemania | Largo plazo (≥ 4 años) |

| Expansión de modelos de reembolso basados en valor | +0.9% | América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Aumento de la capacidad de desarrollo por contrato de biológicos | +0.7% | Global; mayor capacidad en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas

Las enfermedades crónicas representan actualmente la mayoría de la mortalidad global, impulsando una demanda a largo plazo de terapias modificadoras de la enfermedad. La Organización Mundial de la Salud proyecta que las condiciones crónicas contribuirán al 73% de todas las muertes para 2030[1]Organización Mundial de la Salud, "Informe de Situación Mundial sobre Enfermedades No Transmisibles", who.int. La diabetes y la oncología están a la vanguardia, donde los biobetters prometen un control glucémico más preciso y una destrucción más dirigida de las células cancerosas. La insulina de respuesta a la glucosa NNC2215 de Novo Nordisk ejemplifica este cambio al modular la actividad en respuesta a las fluctuaciones de glucosa en tiempo real, reduciendo así el riesgo de hipoglucemia. Los pagadores favorecen cada vez más los productos que pueden evitar hospitalizaciones y complicaciones a largo plazo, fortaleciendo el argumento económico a favor de los biobetters con precio premium pero costo-efectivos. Los reguladores también están priorizando las revisiones expeditas para los agentes que abordan necesidades médicas no cubiertas claras en las rutas de atención crónica.

Vencimiento de Patentes de Biológicos Superventas

El acantilado de patentes continuo está abriendo una brecha de ingresos de USD 180 mil millones a medida que productos consolidados como Humira pierden exclusividad[2]Health Affairs, "El Acantilado de Patentes y la Innovación", healthaffairs.org. Si bien los biosimilares han capturado una parte de este espacio, los obstáculos en los formularios y las estructuras de reembolsos han dejado una demanda insatisfecha significativa. Los desarrolladores están aprovechando la oportunidad para lanzar variantes biobetter que extienden la vida de la patente mejorando los esquemas de dosificación, la eficacia o la seguridad. La orientación de la FDA sobre intercambiabilidad ha inclinado involuntariamente los incentivos hacia los ensayos de superioridad, donde demostrar ventajas clínicas claras puede evitar las complejidades de los estudios de cambio[3]Registro Federal, "Guía para la Industria: Intercambiabilidad de Productos Biológicos", federalregister.gov. Los acuerdos de licencia a gran escala en 2024 reflejaron este cambio, con varios acuerdos que superaron los USD 1 mil millones mientras las empresas se apresuraban a compensar los ingresos perdidos por la erosión genérica.

Creciente Demanda de Formulaciones de Acción Prolongada

El incumplimiento terapéutico de los biológicos conlleva una carga de costos anual de USD 100 mil millones a nivel mundial. Las tecnologías de acción prolongada buscan resolver esto reduciendo la frecuencia de inyección. La asociación de Eli Lilly con Camurus subraya el creciente interés corporativo en plataformas de administración que extienden la actividad del GLP-1 de semanal a mensual. La pegilación y la conjugación de profármacos permiten una liberación constante del fármaco, mejorando la efectividad en el mundo real y reduciendo las visitas a la clínica. Los reguladores apoyan vías simplificadas cuando se demuestra convincentemente la superioridad farmacocinética sobre los inyectables más antiguos.

Avances en Ingeniería de Proteínas Sitio-Específica

Los métodos de ingeniería de precisión, como la ligación mediada por sortasa, están produciendo conjugados anticuerpo-fármaco homogéneos con proporciones fármaco-anticuerpo predecibles. Las aprobaciones de la FDA de conjugados anticuerpo-fármaco sitio-específicos en 2024 señalaron la aceptación generalizada de estas técnicas. La glico-optimización mejora aún más la función efectora, y la síntesis sin células acelera el cribado de variantes, acortando los ciclos de desarrollo. Dado que estas tecnologías son difíciles de replicar, también proporcionan barreras duraderas de propiedad intelectual contra la erosión por biosimilares.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de desarrollo y fabricación | -1.4% | Global; más agudo en empresas de biotecnología más pequeñas | Largo plazo (≥ 4 años) |

| Intensificación de la competencia de precios de los biosimilares | -1.1% | Mercados desarrollados; efecto moderado en mercados emergentes | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria para nuevas tecnologías de modificación | -0.9% | Global; más pronunciado en Estados Unidos y la Unión Europea | Corto plazo (≤ 2 años) |

| Acceso limitado a plataformas de glico-analítica de alto rendimiento | -0.6% | Global; brecha crítica en los centros emergentes de biotecnología | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Desarrollo y Fabricación

Los gastos promedio para un programa biobetter completo alcanzan los USD 2,3 mil millones, superando ampliamente los presupuestos típicos de los biosimilares. Demostrar la superioridad requiere ensayos amplios y prolongados y análisis especializados que pueden agregar entre USD 50 y 100 millones en costos de caracterización. La fabricación es igualmente intensiva en capital, a menudo necesitando pasos de purificación o formulación a medida que no pueden aprovechar las líneas existentes de biosimilares. Estas realidades financieras han impulsado la consolidación, con empresas farmacéuticas con abundante capital absorbiendo a innovadores más pequeños para asegurar la profundidad del pipeline.

Intensificación de la Competencia de Precios de los Biosimilares

La penetración de los biosimilares ha superado el 80% dentro de los cinco años posteriores al lanzamiento en las categorías de oncología, lo que obliga a los productos originadores a descontar en más del 50% en promedio. La erosión de precios resultante desafía el posicionamiento premium esencial para la adopción de biobetters. Los gestores de beneficios de farmacia aprovechan la escala para negociar reembolsos pronunciados, particularmente en las clases de inhibidores del TNF y anti-VEGF. Por lo tanto, los desarrolladores se enfocan en áreas donde la replicación por biosimilares es técnicamente desafiante, como los conjugados anticuerpo-fármaco y las insulinas de acción prolongada, para mantener la diferenciación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: La Innovación en Insulina Impulsa el Liderazgo del Mercado

La insulina retuvo el 45,62% de la participación del mercado de biobetters en 2025, consolidando su estatus como el mayor contribuyente por clase de fármaco al mercado de biobetters. Su dominio refleja tanto la creciente carga global de diabetes como la complejidad de lograr un control glucémico preciso, lo que inclina la competencia hacia versiones clínicamente mejoradas en lugar de copias directas. Los anticuerpos monoclonales, aunque menores en ingresos absolutos, registraron el crecimiento más rápido, avanzando a una CAGR del 9,93% impulsados por los avances en conjugados anticuerpo-fármaco que amplían los índices terapéuticos.

El impulso del segmento está ilustrado por candidatos de respuesta a la glucosa como el NNC2215 de Novo Nordisk, que modula automáticamente la potencia para mitigar la hipoglucemia, un riesgo reportado en hasta el 70% de los pacientes tratados con insulina. Estas innovaciones extienden la vida de la patente, crean importantes barreras de cambio y ayudan a mantener precios premium dentro del mercado de biobetters. El crecimiento en los factores estimulantes de colonias de granulocitos y los factores antihemofílicos continúa, aunque la adopción está moderada por la incursión de biosimilares y, en el caso de la eritropoyetina, por los debates persistentes sobre seguridad.

Por Vía de Administración: El Dominio Subcutáneo es Desafiado

La inyección subcutánea representó el 71,62% del mercado de biobetters en 2025 gracias a la familiaridad del paciente y la ventaja de preservar la función renal al evitar el metabolismo de primer paso. La administración oral, aunque todavía incipiente, está registrando una rápida CAGR del 10,21% a medida que las novedosas tecnologías de nanopartículas y entéricas protegen las proteínas a través del tracto gastrointestinal. Si los próximos programas de insulina oral demuestran bioequivalencia, el tamaño del mercado de biobetters vinculado a la terapia para la diabetes podría ampliarse significativamente.

Las vías intravenosas siguen siendo indispensables para la dosificación en cuidados agudos y los regímenes de alto título, mientras que la administración inhalada apunta a las afecciones respiratorias y la distribución sistémica de proteínas más pequeñas. Los consorcios académico-industriales están superando la degradación gástrica mediante la encapsulación liposomal y los polímeros muco-adhesivos, lo que genera esperanzas de que las formas orales de una vez al día puedan alcanzar ensayos en fase tardía dentro de los próximos cinco años. El éxito en este campo erosionaría la barrera de inyección que actualmente desalienta a algunos pacientes de iniciar la terapia biológica.

Por Aplicación: La Diabetes Lidera Mientras la Oncología Acelera

Las terapias para la diabetes generaron el 48,71% del tamaño del mercado de biobetters en 2025, ancladas por marcos de reembolso establecidos y la naturaleza crónica del tratamiento. Los datos de adherencia en el mundo real ilustran el valor económico de un mejor control glucémico, incentivando a los pagadores a financiar terapias premium que limiten las complicaciones a largo plazo. La oncología, sin embargo, avanza a una CAGR del 11,02% y puede reducir la brecha de ingresos antes de 2030.

Los ensayos recientes de conjugados anticuerpo-fármaco como el pivekimab sunirine, que logró un 85% de respuesta global en un subtipo raro de leucemia, subrayan el impacto clínico de los constructos de próxima generación. El crecimiento de la oncología se beneficia de los incentivos para medicamentos huérfanos y de las vías expeditas que acortan el tiempo de comercialización, lo que la convierte en un punto focal para el capital de riesgo y las alianzas farmacéuticas estratégicas que buscan ampliar el mercado de biobetters.

Por Canal de Distribución: El Dominio Hospitalario bajo Presión Digital

Las farmacias hospitalarias contribuyeron con el 53,41% de los ingresos de 2025 dentro del mercado de biobetters, reflejando los requisitos de cadena de frío y la preferencia del médico por entornos de administración controlados. Sin embargo, los canales en línea se están expandiendo rápidamente a una CAGR del 11,35%, ayudados por sólidas plataformas logísticas que salvaguardan los bienes sensibles a la temperatura. Los puntos de venta minoristas siguen siendo un elemento básico para los pacientes crónicos estables, mientras que las farmacias especializadas gestionan regímenes complejos para enfermedades raras.

La COVID-19 catalizó la demanda de atención domiciliaria, impulsando a las grandes cadenas de farmacias a invertir en almacenamiento de cadena de frío, aplicaciones de monitoreo remoto y servicios de reposición automática. Los marcos regulatorios están evolucionando para asegurar la validación de recetas electrónicas y la paridad de reembolso, lo que sugiere que la distribución digital erosionará constantemente el dominio hospitalario en todo el mercado de biobetters.

Análisis Geográfico

América del Norte generó el 47,98% de los ingresos globales del mercado de biobetters en 2025. Estados Unidos ancla este liderazgo a través de un marco de la FDA que recompensa la superioridad clínica y un sistema de pagadores dispuesto a reembolsar terapias diferenciadas a tarifas premium. La alta densidad de capital de riesgo y un ecosistema integrado académico-biotecnológico aceleran la traducción de los avances de laboratorio en activos en fase tardía. Canadá, aunque más pequeño, refleja estas dinámicas dentro de un contexto de pagador único que examina la costo-efectividad pero aún aprueba innovaciones que ofrecen beneficios cuantificables para los pacientes.

Europa mantiene una escala significativa gracias a la revisión centralizada de la Agencia Europea de Medicamentos, aunque las negociaciones de reembolso nacionales introducen complejidad de precios. Alemania se destaca por su base de fabricación farmacéutica y políticas de reembolso que reconocen el valor terapéutico añadido. La independencia regulatoria del Reino Unido posterior al Brexit podría acelerar las aprobaciones locales, convirtiéndolo en una plataforma de lanzamiento atractiva para la expansión europea. Las evaluaciones de tecnología sanitaria otorgan una prima a los datos de resultados del mundo real, canalizando la inversión hacia biobetters que proporcionan ganancias clínicas medibles.

Asia-Pacífico es la región de más rápido crecimiento, registrando una CAGR del 9,31% que supera a todas las demás geografías. China ha implementado reformas de política que condensan los plazos de revisión para los biológicos innovadores, permitiendo a campeones nacionales como Hansoh Pharmaceutical atraer socios globales; la licencia de USD 2 mil millones de Regeneron para el agonista dual GLP-1/GIP HS-20094 es un ejemplo destacado. El envejecimiento demográfico de Japón impulsa la demanda de biológicos para enfermedades crónicas, mientras que Corea del Sur aprovecha los incentivos gubernamentales y la capacidad de fabricación avanzada para convertirse en un centro regional de desarrollo por contrato. El vasto grupo de pacientes de India y la mejora en la cobertura de seguros prometen un potencial futuro, pero los controles de precios actualmente moderan la adopción premium.

Panorama Competitivo

La competencia en el mercado de biobetters es moderada, con los principales actores equilibrando profundas reservas de capital frente a la agilidad de los innovadores más pequeños. Los líderes farmacéuticos globales poseen amplias redes clínicas, experiencia regulatoria y escala de fabricación, lo que les permite reducir el riesgo de los programas en fase tardía. Las empresas de biotecnología especializadas se diferencian a través de tecnologías de ingeniería patentadas que crean moléculas difíciles de copiar. Por ello, la concesión de licencias estratégicas se ha convertido en la ruta de comercialización predominante, ilustrada por la alianza de anticuerpos biespecíficos de USD 9,1 mil millones entre BioNTech y Bristol Myers Squibb, y la adquisición de USD 1,7 mil millones del portafolio de anticuerpos TL1A de FutureGen por parte de AbbVie.

Los fosos tecnológicos se centran en la conjugación sitio-específica, la pegilación avanzada y los sistemas de administración que pueden extender los intervalos de dosificación. Estas plataformas no solo mejoran los perfiles clínicos, sino que también establecen sólidos activos de patentes, protegiendo los ingresos de la incursión de biosimilares. Las dinámicas de acceso al mercado están evolucionando a medida que los pagadores adoptan cada vez más contratos basados en valor, presionando a los proveedores para que vinculen el reembolso a los resultados a nivel del paciente. Por lo tanto, las empresas invierten fuertemente en programas de evidencia del mundo real que cuantifican las reducciones en hospitalizaciones, la mejora en la adherencia y las mejoras en la calidad de vida.

Las oportunidades de espacio en blanco persisten en las enfermedades raras y las condiciones crónicas complejas donde la competencia biológica sigue siendo limitada. Con las capacidades de fabricación volviéndose más distribuidas, particularmente a través de las organizaciones de desarrollo y fabricación por contrato de Asia-Pacífico, las empresas de tamaño medio ahora pueden escalar la producción sin construir instalaciones de miles de millones de dólares. No obstante, la incertidumbre regulatoria en torno a la demostración de superioridad clínica y la presión sostenida de la erosión de precios por biosimilares mantienen una tensión competitiva que fomenta las fusiones, las adquisiciones centradas en tecnología y los pactos de desarrollo de reparto de riesgos con fabricantes por contrato y spinouts académicos.

Líderes de la Industria de Biobetters

Amgen Inc.

Novo Nordisk A/s

F. Hoffmann-La Roche

Biogen

Merck & Co., Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: BioNTech y Bristol Myers Squibb anunciaron una asociación global por un valor de hasta USD 9,1 mil millones para co-desarrollar y comercializar el anticuerpo biespecífico BNT327 dirigido a PD-L1 y VEGF-A en tumores sólidos.

- Junio de 2025: Eli Lilly suscribió un acuerdo con Camurus valorado en hasta USD 870 millones para crear fármacos de GLP-1 e incretina de acción prolongada utilizando la tecnología FluidCrystal.

- Junio de 2025: Hansoh Pharmaceutical otorgó a Regeneron los derechos mundiales sobre el agonista dual GLP-1/GIP HS-20094 bajo un acuerdo que comprende USD 80 millones por adelantado y hasta USD 1,93 mil millones en hitos.

- Junio de 2024: ArriVent Biopharma y Alphamab Biopharmaceuticals firmaron una colaboración en conjugados anticuerpo-fármaco que podría totalizar USD 615,5 millones, aprovechando la plataforma de conjugación de glicanos propia de Alphamab.

- Junio de 2024: AbbVie licenció FG-M701, un anticuerpo TL1A de próxima generación para la enfermedad inflamatoria intestinal, de FutureGen por USD 150 millones por adelantado y hasta USD 1,56 mil millones en hitos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de los biobetters como el valor de las ventas mundiales de productos terapéuticos basados en proteínas que se diseñan deliberadamente para superar a un producto biológico de referencia aprobado en al menos un aspecto clínicamente significativo (eficacia, perfil de seguridad, semivida, vía de administración o comodidad para el paciente). Los productos se rastrean desde su lanzamiento comercial a través de canales hospitalarios, minoristas y en línea, y se clasifican por clase de fármaco, indicación, vía de administración y geografía.

Exclusión del ámbito de aplicación: las variantes biológicas veterinarias o de uso exclusivo en investigación quedan fuera del marco.

Segmentación

- Por Clase de Fármaco

- Eritropoyetina

- Insulina

- G-CSF

- Anticuerpos Monoclonales

- Factor Antihemofílico

- Otras Clases de Fármacos

- Por Vía de Administración

- Subcutánea

- Intravenosa

- Inhalada

- Oral

- Otras Vías de Administración

- Por Aplicación

- Cáncer

- Diabetes

- Enfermedades Renales

- Trastornos Neurodegenerativos

- Trastornos Genéticos

- Enfermedades Infecciosas

- Otras Aplicaciones

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para fundamentar las señales secundarias, realizamos llamadas y encuestas estructuradas con responsables de asuntos regulatorios, farmacéuticos hospitalarios, investigadores clínicos y directores de CMC en Norteamérica, Europa y los principales centros de Asia-Pacífico. Sus aportaciones afinan las curvas de adopción, los precios medios de venta y las tasas de abandono de la cartera de productos que los datos públicos no pueden captar por sí solos.

Investigación documental

Los analistas de Mordor primero mapean el universo utilizando conjuntos de datos abiertos como el archivo BLA de la FDA, el Registro Comunitario de la EMA, las presentaciones de ensayos ICTRP de la OMS, las tablas de incidencia de cáncer SEER, el Atlas de Diabetes IDF y las perspectivas de asociaciones comerciales de grupos como BIO y PhRMA. Los datos financieros se analizan a partir de los informes 10-K de las empresas, las presentaciones de los inversores y los resúmenes de congresos clínicos, y luego se examinan a través de repositorios de pago, como D&B Hoovers para las divisiones de ingresos de las empresas, Dow Jones Factiva para el flujo de operaciones y Questel para las familias de patentes, con el fin de evaluar la intensidad competitiva. Estas fuentes forman la columna vertebral de los hechos; muchas más referencias de nicho apoyan la validación de grano fino.

Dimensionamiento y previsión del mercado

Un grupo de demanda descendente, construido a partir del gasto en biológicos, la prevalencia de pacientes tratados y los recuentos de nuevas aprobaciones, se coteja con recuentos ascendentes selectivos (muestra ASP x instantáneas de volumen de auditorías de distribuidores) antes de la reconciliación. Variables como las aprobaciones anuales de BLA, los vencimientos de patentes de superventas, la inflación de los precios de los biológicos, la población diabética usuaria de insulina y las tendencias de incidencia oncológica alimentan un modelo de regresión multivariante para proyectar el crecimiento en 2025-2030. Las lagunas en la granularidad ascendente se cubren mediante hipótesis validadas por expertos sobre penetración y frecuencia de dosificación.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de tres niveles por parte de los analistas, se comprueban las desviaciones con respecto a referencias externas y se señalan las anomalías. Los actualizamos cada doce meses, con ajustes a mitad de ciclo si se producen cambios importantes en el panorama normativo o de fusiones y adquisiciones.

Por qué los Biobetters de Mordor se basan en la fiabilidad

Las cifras publicadas difieren porque las empresas eligen distintos ámbitos de moléculas, años base y lógica de conversión. Nuestra definición disciplinada, la actualización anual y el dimensionamiento de doble lente reducen esas oscilaciones. Entre los principales factores que determinan las diferencias se encuentran la inclusión de terapias celulares o génicas de nueva generación, la agresividad de las tasas de éxito de los proyectos en curso y las hipótesis sobre divisas.

Estos contrastes demuestran que, cuando se eliminan las desviaciones del alcance o las líneas de base anticuadas, nuestra cifra de 2025 ofrece un punto de partida equilibrado y transparente que los responsables de la toma de decisiones pueden seguir con confianza.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 62,18 B (2025) | Inteligencia de Mordor | - |

| USD 71,10 B (2025) | Consultoría regional A | Un ámbito más amplio añade adyacencias de terapia génica |

| USD 40,10 B (2024) | Diario profesional B | Omite las clases de insulina y G-CSF; utiliza medias de 2024 FX |

| USD 52,80 B (2023) | Consultoría global C | Año base anterior y aumento estático del ASP |

Estos contrastes demuestran que, cuando se eliminan las desviaciones del alcance o las líneas de base anticuadas, nuestra cifra de 2025 ofrece un punto de partida equilibrado y transparente que los responsables de la toma de decisiones pueden seguir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y el crecimiento esperado del mercado de biobetters?

El mercado de biobetters se sitúa en USD 67,07 mil millones en 2026 y se prevé que alcance los USD 97,91 mil millones en 2031, avanzando a una CAGR del 7,86%.

¿Qué clase de fármaco tiene la mayor participación en el mercado de biobetters?

La insulina lidera el panorama de clases de fármacos con una participación del 45,62% gracias a su papel fundamental en el tratamiento de la diabetes y la complejidad técnica que favorece a los productos diferenciados.

¿Por qué los anticuerpos monoclonales son el segmento de más rápido crecimiento?

Las tecnologías de conjugados anticuerpo-fármaco innovadoras y la ingeniería de proteínas sitio-específica están impulsando los anticuerpos monoclonales a una CAGR del 9,93% al mejorar la focalización tumoral y los perfiles de seguridad.

¿Qué región se está expandiendo más rápidamente y qué impulsa su momentum?

Asia-Pacífico está creciendo a una CAGR del 9,31%, impulsada por la modernización regulatoria, la nueva capacidad de biofabricación y el aumento del gasto en salud en China, Japón y Corea del Sur.

¿Cuál es el principal obstáculo comercial para los desarrolladores de biobetters en los mercados maduros?

La intensificación de la competencia de precios de los biosimilares obliga a los patrocinadores de biobetters a demostrar ventajas clínicas claras que justifiquen precios premium dentro de las negociaciones con los pagadores.

Última actualización de la página el: