Tamaño y Participación del Mercado de Medicamentos para la Diabetes en Egipto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

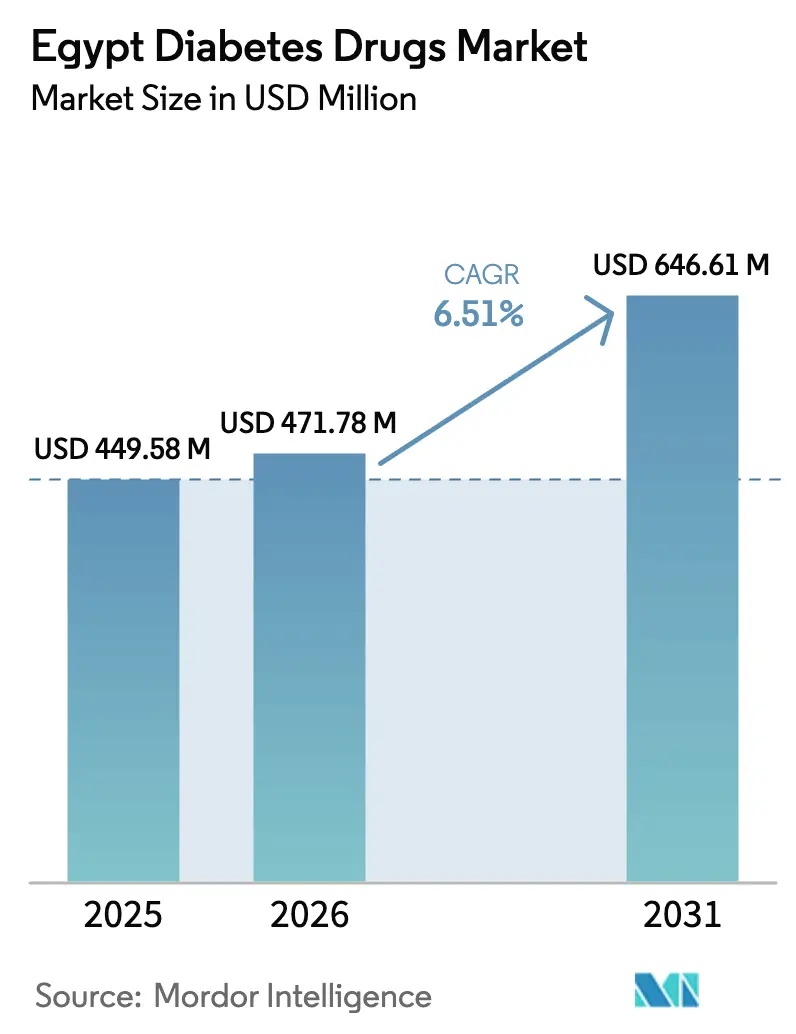

| Tamaño del mercado en el año base (2025) | 449.58 Millones de dólares |

| Tamaño del Mercado (2026) | 471.78 Millones de dólares |

| Tamaño del Mercado (2031) | 646.61 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para la Diabetes en Egipto por Mordor Intelligence

El tamaño del mercado de medicamentos para la diabetes en Egipto se valora en USD 471,78 millones en 2026 y se proyecta que alcance USD 646,61 millones en 2031, registrando una CAGR del 6,51% durante el período de previsión. Una prevalencia sostenida de dos dígitos, actualmente en el 22,4% de los adultos, el aumento de la producción local de insulina biosimilar y la implementación gradual del plan de Seguro Universal de Salud (SUS) sustentan conjuntamente el crecimiento en el mercado de medicamentos para la diabetes en Egipto. La devaluación de la moneda en marzo de 2024 obligó a un aumento del 40%–50% en los costos de importación, aunque al mismo tiempo fortaleció la base de fabricación nacional, acelerando la ampliación de escala de insulina glargina de Eva Pharma e impulsando nuevas cadenas de biosimilares en Hikma y Pharco. Las terapias orales están ganando impulso: los datos de resultados cardiovasculares generados en los hospitales Kasr Al-Ainy y de la Universidad de Zagazig catalizaron la adopción nacional de los inhibidores SGLT-2, mientras que las combinaciones de inhibidores DPP-4 atraen a los prescriptores de atención primaria que buscan evitar las inyecciones.[1]Hospital Kasr Al-Ainy y Universidad de Zagazig, "Resultados de Empagliflozina en Pacientes Egipcios con Diabetes Tipo 2," PLOS ONE, journals.plos.org Las intervenciones de salud digital —desde la red nacional de prescripción electrónica de Shefae hasta el mercado de 1.000 farmacias de Chefaa— amplían aún más el grupo de pacientes alcanzables, amplificando la oportunidad direccionable para el mercado de medicamentos para la diabetes en Egipto.

Conclusiones Clave del Informe

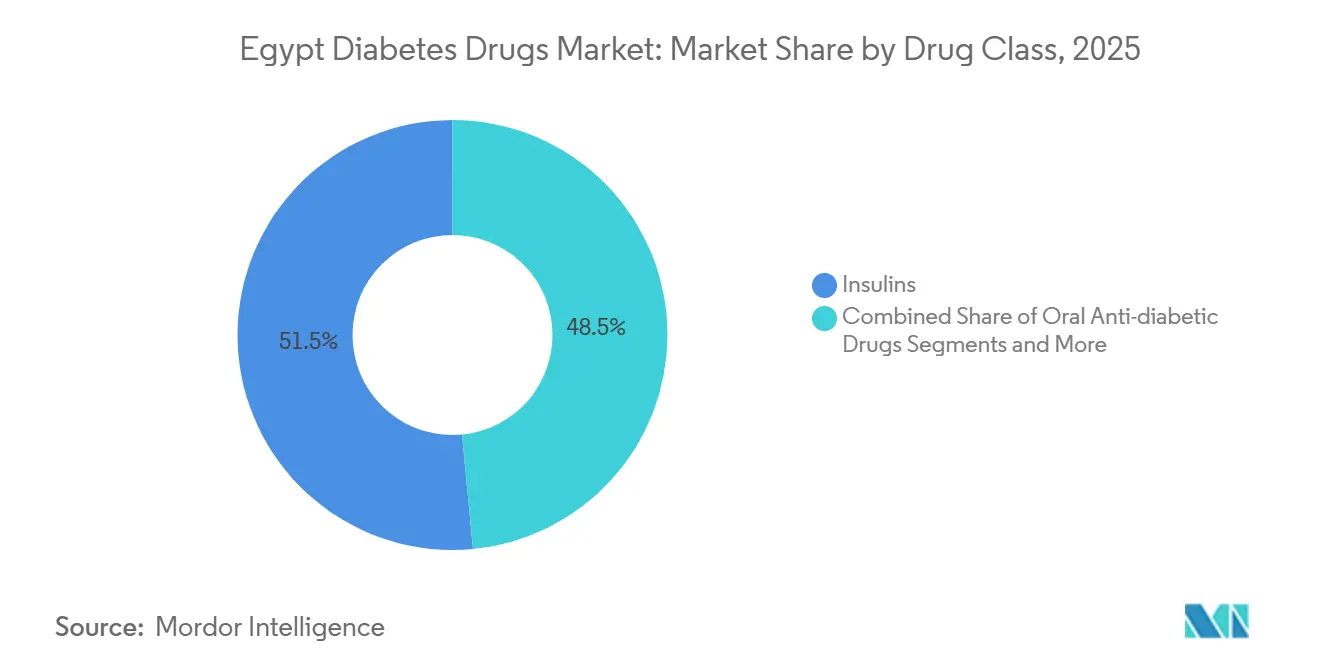

- Por clase de fármaco, las insulinas lideraron con el 51,52% de la participación del mercado de medicamentos para la diabetes en Egipto en 2025; se prevé que los medicamentos antidiabéticos orales registren la CAGR más rápida del 9,35% hasta 2031.

- Por vía de administración, la administración subcutánea representó el 78,24% del tamaño del mercado de medicamentos para la diabetes en Egipto en 2025, mientras que las formulaciones orales se están expandiendo a una CAGR del 8,46%.

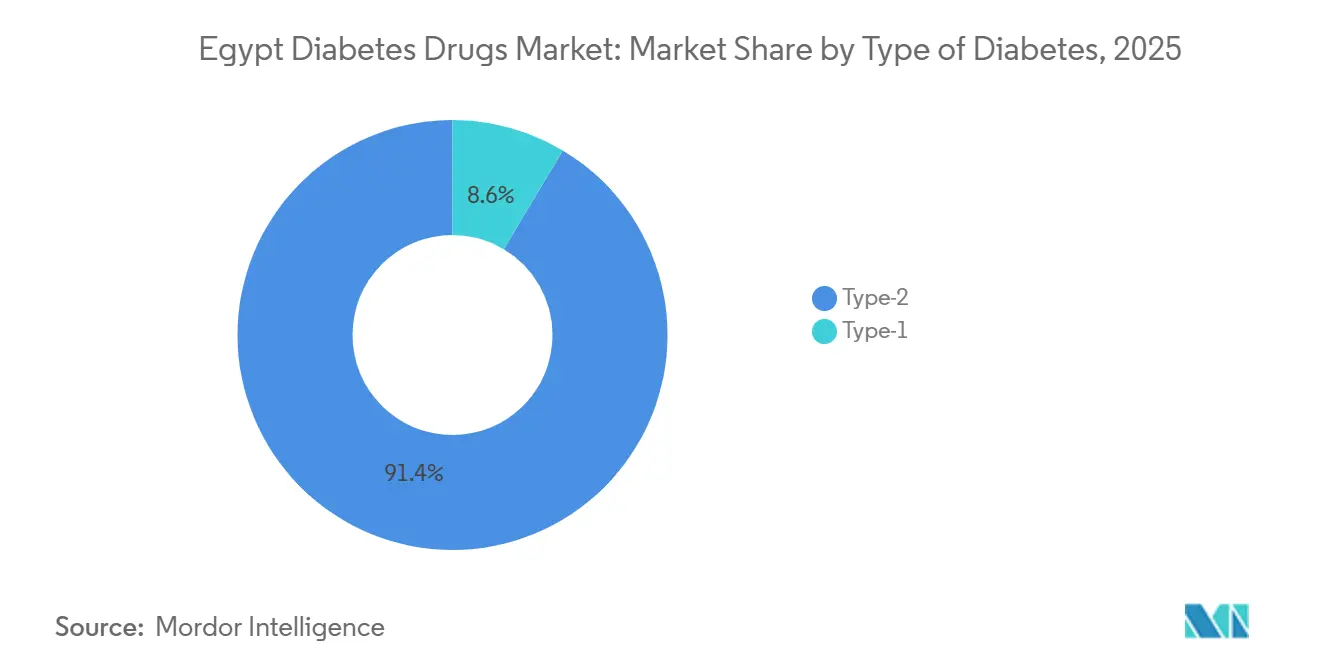

- Por tipo de diabetes, los casos de Tipo 2 representaron el 91,42% del mercado de medicamentos para la diabetes en Egipto en 2025, mientras que se proyecta que el segmento pediátrico de Tipo 1 crezca a una CAGR del 9,01%.

- Por canal de distribución, las farmacias minoristas mantuvieron una participación del 58,36% en 2025; se espera que las plataformas de comercio electrónico registren la CAGR más alta del 10,78% hasta 2031.

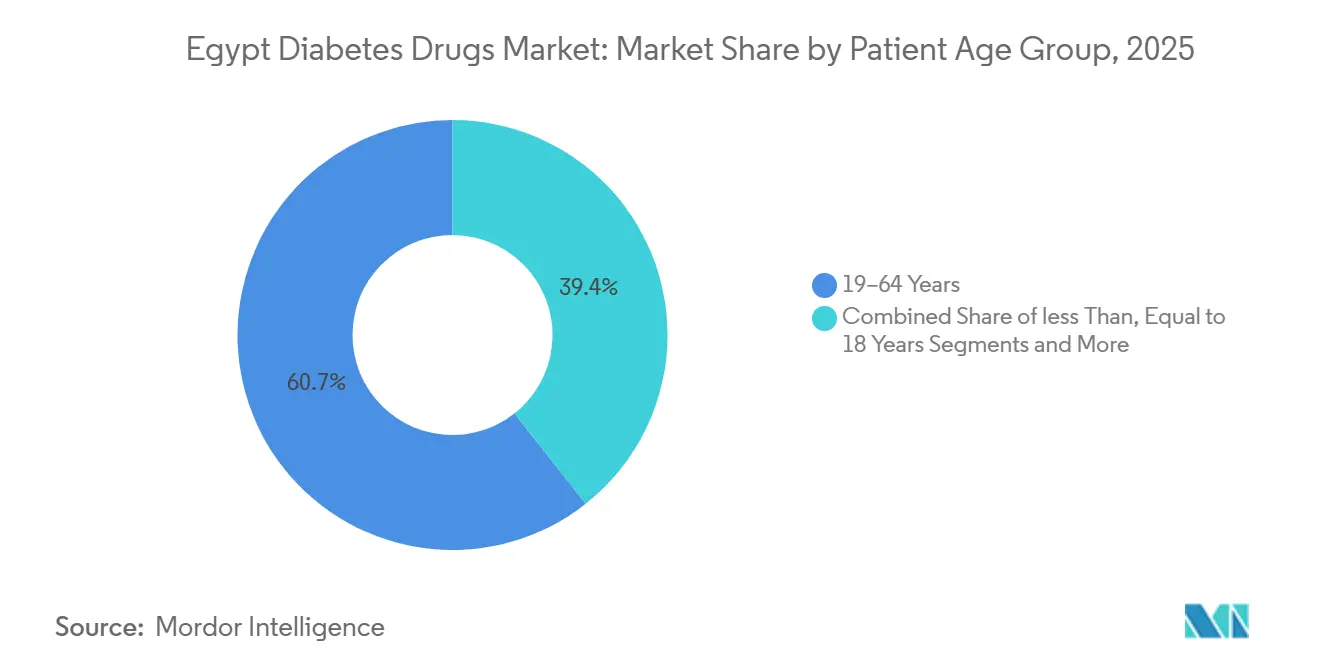

- Por grupo de edad del paciente, la cohorte de 19 a 64 años capturó el 60,65% del tamaño del mercado de medicamentos para la diabetes en Egipto en 2025; sin embargo, el grupo de ≤18 años sigue siendo el de mayor expansión con una CAGR del 9,01%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Medicamentos para la Diabetes en Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de la diabetes | +1.2% | Gobernaciones urbanas (El Cairo, Giza, Alejandría) | Largo plazo (≥ 4 años) |

| Avances en opciones de tratamiento y SUS | +1.0% | 12 gobernaciones bajo la Fase II del SUS | Mediano plazo (2-4 años) |

| Lanzamiento de insulinas biosimilares a menor precio | +0.9% | Centro de fabricación en la Ciudad del 10 de Ramadán | Corto plazo (≤ 2 años) |

| Rápida adopción de inhibidores SGLT-2 por datos cardiovasculares | +0.8% | Hospitales terciarios a nivel nacional | Mediano plazo (2-4 años) |

| Expansión de la cobertura de seguro de salud privado | +0.7% | Principales centros urbanos y zonas industriales | Mediano plazo (2-4 años) |

| Crecimiento de la prescripción electrónica y plataformas digitales | +0.6% | Tracción inicial en El Cairo, Alejandría, Giza; implementación en las gobernaciones del Delta | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de la Diabetes

La prevalencia en adultos en Egipto alcanzó el 22,4% en 2024, situándose entre los diez primeros del mundo y garantizando una demanda a largo plazo tanto de insulina como de agentes orales. La campaña 100 Millones de Vidas Saludables examinó a más de 50 millones de ciudadanos, revelando un gran grupo de pacientes no diagnosticados listos para iniciar tratamiento.[2]Ministerio de Salud y Población de Egipto, "Actualización del Programa de Seguro Universal de Salud," Ministerio de Salud, mohp.gov.eg La rápida urbanización eleva las dietas ricas en calorías y los hábitos sedentarios, impulsando la prevalencia en El Cairo, Giza y Alejandría entre 3 y 5 puntos porcentuales por encima de la media nacional. Los adultos de mediana edad representan la cohorte de mayor crecimiento; la Agencia Central de Movilización Pública y Estadística proyecta que el grupo de 45 a 64 años crecerá un 2,1% anual hasta 2030. La incidencia pediátrica de Tipo 1 también está aumentando, pasando de 8,9 a 12,3 por cada 100.000 niños entre 2015 y 2023, creando una cartera futura de pacientes dependientes de insulina.

Avances en Opciones de Tratamiento e Iniciativas Gubernamentales Activas

El SUS asignó 115.000 millones de libras egipcias para subvencionar medicamentos esenciales para 12,8 millones de ciudadanos en 12 gobernaciones hasta 2025, aumentando la adherencia en un 34% entre los pacientes asegurados frente a los que pagan de su bolsillo. Las directrices de farmacias de mayo de 2024 de la Autoridad Egipcia de Medicamentos exigen la gestión de la terapia farmacológica liderada por farmacéuticos, reduciendo los errores de dosificación en un 18% en los sitios piloto.[3]Autoridad Egipcia de Medicamentos, "Aprobaciones Regulatorias y Formulario Nacional 2024," Autoridad Egipcia de Medicamentos, eda.mohp.gov.eg La Estrategia Nacional de Salud Digital tiene como objetivo la plena interoperabilidad de los registros electrónicos de salud en 500 instalaciones para 2027, con Vodafone Egipto ya conectando 314 hospitales y logrando una reducción del 22% en la HbA1c en los primeros pilotos. En conjunto, estas medidas sistematizan las vías de atención y sostienen el volumen en el mercado de medicamentos para la diabetes en Egipto.

Lanzamiento de Insulinas Biosimilares a Menor Precio

La aprobación de insulina glargina de Eva Pharma en diciembre de 2024 ofrece una capacidad de suministro de 90 millones de viales y 50 millones de cartuchos anuales, cubriendo hasta 1 millón de pacientes con un descuento del 30% respecto a Lantus. El suministro local protege a los pagadores de la devaluación del 50% de la libra que encareció los precios de la insulina importada entre un 40% y un 50% en 2024. Hikma y Pharco están siguiendo con biosimilares de insulina aspart, lispro e insulina humana, profundizando la competencia y la asequibilidad. La rápida adopción permitió a los biosimilares asegurar el 11% del volumen de insulina basal en los tres primeros meses tras el lanzamiento, ilustrando el impacto material en el mercado de medicamentos para la diabetes en Egipto.

Rápida Adopción de Inhibidores SGLT-2 Impulsada por Evidencia Cardiovascular

Un estudio multicéntrico egipcio del mundo real mostró que la empagliflozina redujo las hospitalizaciones por insuficiencia cardíaca en un 28% y la mortalidad cardiovascular en un 19% durante 24 meses, validando los ensayos globales en una población local con HbA1c elevada. Las directrices de la Sociedad Egipcia de Cardiología posicionan ahora la terapia con inhibidores SGLT-2 inmediatamente después de la metformina para pacientes con enfermedad cardiovascular aterosclerótica o enfermedad renal crónica, un grupo que representa el 35% de los casos de Tipo 2. Las marcas genéricas como Diacurimap y Glimpacare entraron al mercado con precios un 40% por debajo del originador, ya con una participación del 12% en el segmento de inhibidores SGLT-2 a principios de 2025. Estos catalizadores aumentan la intensidad de la terapia oral y refuerzan las perspectivas de crecimiento del mercado de medicamentos para la diabetes en Egipto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de tratamiento y reembolso limitado | -0.9% | Alto Egipto rural (Asiut, Sohag, Qena) | Largo plazo (≥ 4 años) |

| Brechas en la infraestructura sanitaria | -0.7% | Gobernaciones rurales y fronterizas (Matruh, Nuevo Valle, Mar Rojo) | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro por la devaluación de la moneda | -0.6% | A nivel nacional, especialmente farmacias privadas dependientes de importaciones | Corto plazo (≤ 2 años) |

| Baja adherencia a largo plazo | -0.5% | Poblaciones del sector informal en todo Egipto | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Tratamiento y Reembolso Limitado

El gasto de bolsillo representa el 62% del gasto sanitario nacional, lo que obliga a muchos pacientes a elegir insulina humana más barata o metformina genérica a pesar de la superioridad clínica de los regímenes con análogos. La devaluación del 50% de la libra elevó el precio minorista de Ozempic a 4.000 EGP (USD 81), poniéndolo fuera del alcance de los hogares con ingresos inferiores a 5.000 libras egipcias al mes, que comprenden al 73% de los egipcios. El SUS cubre la insulina humana y las sulfonilureas, pero no los agentes GLP-1 ni los inhibidores SGLT-2, lo que limita el alcance del reembolso y frena la adopción de productos premium en el mercado de medicamentos para la diabetes en Egipto.

Brechas en la Infraestructura Sanitaria Fuera de las Principales Ciudades

La densidad de médicos promedia 8,5 por cada 10.000 habitantes a nivel nacional, pero cae a 3,2 en el Alto Egipto, lo que dificulta el diagnóstico temprano y el seguimiento continuo. Solo el 5% de las unidades de atención primaria rurales dispone de equipamiento completo para el manejo de la diabetes, lo que obliga a los pacientes a recorrer una media de 47 km para acceder a servicios adecuados. Las deficiencias en la cadena de frío degradan el 23% de las existencias de insulina en las farmacias de Fayum y Beni Suef, comprometiendo la potencia terapéutica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Biosimilares Reconfiguran la Economía de la Insulina

Las insulinas representaron el 51,52% de la participación del mercado de medicamentos para la diabetes en Egipto en 2025, aunque los medicamentos antidiabéticos orales están en camino de expandirse a una CAGR del 9,35% entre 2026 y 2031, impulsados por el lanzamiento nacional de preparaciones de inhibidores SGLT-2 y DPP-4 de menor costo. La glargina biosimilar de Eva Pharma-Eli Lilly conquistó el 11% del volumen de insulina basal en tres meses, validando la tesis de asequibilidad y elevando el tamaño general del mercado de medicamentos para la diabetes en Egipto para las terapias con insulina. La insulina humana continúa dominando en las gobernaciones rurales donde la fiabilidad de la cadena de frío para análogos y los precios más elevados siguen siendo obstáculos; una auditoría de la cadena de frío mostró una incidencia de degradación del 23% en Fayum y Beni Suef.

Los inhibidores SGLT-2 son la subclase oral de mayor crecimiento, respaldada por datos de resultados cardiovasculares egipcios que demostraron una reducción del 28% en las hospitalizaciones por insuficiencia cardíaca. Los inhibidores DPP-4 capturaron el 16% del segmento oral en 2025, liderados por vildagliptina y sitagliptina, que atraen a pacientes que buscan regímenes sin hipoglucemia. Los medicamentos combinados simplifican la dosificación y elevaron las tasas de adherencia ≥80% del 47% al 61% en un estudio de cohorte de 2024, una tendencia que probablemente mantendrá a la industria de medicamentos para la diabetes en Egipto en una sólida expansión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: Las Formulaciones Orales Ganan Terreno

La administración subcutánea dominó el 78,24% del tamaño del mercado de medicamentos para la diabetes en Egipto en 2025, ya que la insulina sigue siendo indispensable para los pacientes con Tipo 1 y Tipo 2 avanzado. No obstante, se proyecta que los agentes orales reduzcan la brecha con una CAGR del 8,46% hasta 2031, impulsados por el uso más temprano de la terapia oral dual respaldado por las directrices clínicas antes de la escalada a inyectables. La aversión a las agujas persiste; el 42% de los pacientes con Tipo 2 retrasó el inicio de la insulina más de dos años, apuntalando el crecimiento del volumen de medicamentos orales.

Los bolígrafos de insulina conectados siguen por debajo del 5% de penetración debido al costo de los dispositivos y al reembolso limitado, aunque los pilotos universitarios muestran ganancias del 19% en el tiempo en rango entre adolescentes. La administración intravenosa se limita a entornos hospitalarios para crisis agudas, un segmento demasiado pequeño para afectar materialmente la participación del mercado de medicamentos para la diabetes en Egipto, aunque vital para la preparación de la atención terciaria.

Por Tipo de Diabetes: El Tipo 2 Impulsa el Volumen, el Tipo 1 Exige Innovación

La diabetes Tipo 2 mantuvo el 91,42% de la participación del mercado de medicamentos para la diabetes en Egipto en 2025 y se prevé que se componga a una CAGR del 8,27%, respaldada por los cambios en el estilo de vida urbano y el envejecimiento de la demografía de mediana edad. El tamaño del mercado de medicamentos para la diabetes en Egipto para las terapias de Tipo 2 se beneficia además del posicionamiento de los inhibidores SGLT-2 y DPP-4 respaldado por las directrices, que retrasa el inicio de la insulina y alarga los ciclos de terapia oral.

Los volúmenes de Tipo 1 son menores pero crecen a una CAGR del 9,01%, liderados por los aumentos en la incidencia pediátrica y las iniciativas de diagnóstico ampliadas de la Sociedad Egipcia de Endocrinología Pediátrica. El control glucémico deficiente sigue siendo generalizado; el 83,2% de los niños registraron una HbA1c superior al 9% en un estudio de 2024, lo que subraya las necesidades no satisfechas en el monitoreo de glucosa y la educación de los cuidadores.

Por Canal de Distribución: El Comercio Electrónico Disrumpe el Comercio Minorista Tradicional

Las farmacias minoristas acumularon el 58,36% del tamaño del mercado de medicamentos para la diabetes en Egipto en 2025, impulsadas por la red de 220 establecimientos de Seif Pharmacies, aunque los topes de precios regulados comprimen la rentabilidad ante los picos cambiarios. Los canales en línea, que procesan medio millón de recetas mensuales, se proyecta que se expandan a una CAGR del 10,78%, superando a todos los demás canales para 2031. Las farmacias hospitalarias continúan desempeñando un papel clave en el inicio de la insulina bajo el programa SUS, dispensando el 38% de los medicamentos para la diabetes reembolsados en 2024.

El riesgo de falsificación impulsó el piloto de cadena de bloques de la Autoridad Egipcia de Medicamentos, reduciendo la dispensación fraudulenta en un tercio y reforzando la confianza del consumidor en las cadenas de suministro de comercio electrónico reguladas. La disciplina en la cadena de frío sigue siendo el factor limitante para las entregas de insulina de farmacias electrónicas rurales.

Por Grupo de Edad del Paciente: El Segmento Pediátrico Exige Soluciones Específicas

Los adultos de 19 a 64 años capturaron el 60,65% del mercado de medicamentos para la diabetes en Egipto en 2025, reflejando el predominio de la prevalencia de Tipo 2 en los egipcios en edad laboral. Sin embargo, el segmento pediátrico (≤18 años) crecerá más rápido a una CAGR del 9,01% debido al aumento de la incidencia de Tipo 1 y a una mejor detección. La penetración del monitoreo continuo de glucosa alcanzó el 8% de los pacientes con Tipo 1 a principios de 2025, aunque persisten las limitaciones de asequibilidad, con sensores con un precio de 1.200 libras egipcias cada 14 días (USD).

Los pacientes de edad avanzada (≥65 años) exhiben una fuerte dependencia de la insulina; el 68% requiere regímenes basal-bolo debido al agotamiento de las células beta y a una alta carga de comorbilidades, lo que apunta a contribuciones sostenidas del volumen de insulina dentro de la industria de medicamentos para la diabetes en Egipto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Gran Cairo, Alejandría y Giza generaron el 64% del valor del mercado de medicamentos para la diabetes en Egipto en 2025, impulsados por una mayor densidad de médicos, una sólida infraestructura farmacéutica y el 71% de las pólizas de seguro privado. La Fase II del SUS mejoró el acceso en las gobernaciones del Delta —Dakahlia, Sharqia, Gharbia— donde la dispensación de insulina aumentó un 18% interanual en 2024. En el Alto Egipto, la escasez de endocrinólogos y clínicas completamente equipadas restringe el consumo per cápita; el 60,5% de los pacientes de Asiut citó la falta de adherencia relacionada con los costos frente al 38% en El Cairo.

Las gobernaciones fronterizas como Matruh y Nuevo Valle promedian menos de 2 farmacias por cada 100.000 habitantes, lo que obliga a depender del suministro hospitalario o de unidades móviles periódicas. Los aumentos de precios inducidos por la devaluación se sintieron a nivel nacional, aunque los pacientes urbanos pudieron optar por la insulina glargina biosimilar con un descuento del 30%, mientras que las zonas rurales seguían dependiendo de importaciones a precios más elevados.

La disrupción digital reduce las brechas: Chefaa ofrece ahora entrega en 48 horas en ciudades secundarias, mientras que la plataforma de telemedicina de Vodafone mejoró la HbA1c en un 22% en los pilotos de Dakahlia y Sharqia. No obstante, los episodios de cetoacidosis pediátrica siguen siendo desproporcionadamente altos en el Alto Egipto —el 42% de los niños experimentó al menos un episodio anualmente frente al 18% en el Bajo Egipto—, lo que pone de relieve las persistentes desigualdades regionales.

Panorama Competitivo

El mercado de medicamentos para la diabetes en Egipto sigue siendo moderadamente concentrado: Novo Nordisk, Sanofi y Eli Lilly/Eva Pharma juntos mantienen una participación mayoritaria del valor terapéutico. El lanzamiento de glargina de Eva Pharma en 2024 capturó el 11% de los volúmenes basales en un trimestre al fijar precios un 30% por debajo de las importaciones y garantizar un suministro estable desde su planta en la Ciudad del 10 de Ramadán. Hikma planea introducir biosimilares de aspart y lispro a finales de 2026, mientras que la insulina lispro genérica de Pharco aseguró una participación del 8% seis meses después del lanzamiento.

El enfoque estratégico está cambiando hacia redes de seguridad digitales: la línea directa de Eva Pharma de abril de 2025 autentica cada receta de tirzepatida tras incidentes con productos GLP-1 falsificados, lo que indica que la integridad de la cadena de suministro es ahora un diferenciador competitivo. Chefaa procesa 500.000 recetas mensuales de diabetes, monetizando el análisis de datos y la logística de última milla para superar a los distribuidores tradicionales en zonas periurbanas.

Entre los nuevos competidores se encuentran Sun Pharma, que estableció una filial de fabricación en la Ciudad del 10 de Ramadán para suministrar genéricos de sitagliptina y vildagliptina, y Julphar, que amplía su huella de distribución en la región del Delta. Los espacios en blanco anticipados incluyen los bolígrafos de insulina conectados (penetración inferior al 5%), los biosimilares de GLP-1 (Ozempic todavía con un precio de 4.000 EGP) y la semaglutida oral, aún no registrada pero que se espera que disrumpa los segmentos con aversión a las inyecciones del mercado de medicamentos para la diabetes en Egipto.

Líderes de la Industria de Medicamentos para la Diabetes en Egipto

AstraZeneca

Novo Nordisk A/S

Eli Lilly and Company

Sanofi

Merck & Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: EVA Group introdujo Mounjaro (tirzepatida) KwikPen en Egipto bajo una alianza de distribución con Eli Lilly para ampliar el acceso a la terapia contra la obesidad y el Tipo 2.

- Abril de 2025: Eva Pharma lanzó una línea directa de autenticación de recetas para tirzepatida tras reportes de productos GLP-1 falsificados.

- Marzo de 2025: Tonghua Dongbao y Kexing Biopharm completaron la inspección de Buenas Prácticas de Manufactura en Egipto para inyectables de liraglutida de suministro local.

- Diciembre de 2024: La Autoridad Egipcia de Medicamentos aprobó la insulina glargina de Eva Pharma, con el objetivo de garantizar un suministro sostenible para 1 millón de pacientes anuales.

Alcance del Informe del Mercado de Medicamentos para la Diabetes en Egipto

Los medicamentos antidiabéticos son fármacos utilizados para controlar los niveles elevados de azúcar en sangre en personas con diabetes, regulando la producción, utilización, absorción o excreción de insulina y azúcar, con el objetivo de prevenir complicaciones como enfermedades cardíacas o renales.

El mercado egipcio de medicamentos para la diabetes está segmentado por clase de fármaco en insulina, medicamentos antidiabéticos orales, fármacos inyectables no insulínicos y medicamentos combinados. Por Vía de Administración, el mercado está segmentado en Subcutánea, Oral e Intravenosa. Por Tipo de Diabetes, el mercado está segmentado en Tipo 1 y Tipo 2. Por Canal de Distribución, el mercado está segmentado en Farmacias Hospitalarias, Farmacias Minoristas y Farmacias de Comercio Electrónico/En Línea. Por Grupo de Edad del Paciente, el mercado está segmentado en Menos de, Igual a 18 Años, 19–64 Años, Igual a, Más de 65 Años. El informe ofrece el valor (USD) para los segmentos anteriores.

| Insulinas | Basal/Acción Prolongada |

| Bolo/Acción Rápida | |

| Insulinas Humanas Tradicionales | |

| Insulinas Biosimilares | |

| Medicamentos Antidiabéticos Orales | Biguanidas |

| Inhibidores de la Alfa-glucosidasa | |

| Agonistas del Receptor de Dopamina D2 | |

| Inhibidores SGLT-2 | |

| Inhibidores DPP-4 | |

| Sulfonilureas | |

| Meglitinidas | |

| Inyectables No Insulínicos | Agonistas del Receptor GLP-1 |

| Análogos de Amilina | |

| Medicamentos Combinados | Combinaciones de Insulina |

| Combinaciones Orales |

| Subcutánea |

| Oral |

| Intravenosa |

| Tipo 1 |

| Tipo 2 |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias de Comercio Electrónico/En Línea |

| Menos de, Igual a 18 Años |

| 19-64 Años |

| Igual a, Más de 65 Años |

| Por Clase de Fármaco | Insulinas | Basal/Acción Prolongada |

| Bolo/Acción Rápida | ||

| Insulinas Humanas Tradicionales | ||

| Insulinas Biosimilares | ||

| Medicamentos Antidiabéticos Orales | Biguanidas | |

| Inhibidores de la Alfa-glucosidasa | ||

| Agonistas del Receptor de Dopamina D2 | ||

| Inhibidores SGLT-2 | ||

| Inhibidores DPP-4 | ||

| Sulfonilureas | ||

| Meglitinidas | ||

| Inyectables No Insulínicos | Agonistas del Receptor GLP-1 | |

| Análogos de Amilina | ||

| Medicamentos Combinados | Combinaciones de Insulina | |

| Combinaciones Orales | ||

| Por Vía de Administración | Subcutánea | |

| Oral | ||

| Intravenosa | ||

| Por Tipo de Diabetes | Tipo 1 | |

| Tipo 2 | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias de Comercio Electrónico/En Línea | ||

| Por Grupo de Edad del Paciente | Menos de, Igual a 18 Años | |

| 19-64 Años | ||

| Igual a, Más de 65 Años | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de medicamentos para la diabetes en Egipto en 2026?

El tamaño del mercado de medicamentos para la diabetes en Egipto asciende a USD 471,78 millones en 2026 y se prevé que crezca hasta USD 646,61 millones en 2031.

¿Qué impulsa el rápido crecimiento de los inhibidores SGLT-2 en Egipto?

Los estudios locales de resultados cardiovasculares que muestran una reducción del 28% en las hospitalizaciones por insuficiencia cardíaca y la entrada de genéricos un 40% más baratos han acelerado la adopción nacional de la terapia con inhibidores SGLT-2.

¿Por qué son importantes las insulinas biosimilares para los pacientes egipcios?

Los biosimilares producidos por Eva Pharma y otros fabricantes tienen un precio aproximadamente un 30% inferior al de los análogos importados, mitigando los picos de precios relacionados con la moneda y ampliando el acceso para los usuarios sensibles al costo.

¿Qué canal de distribución se está expandiendo más rápido?

Se proyecta que el comercio electrónico y las farmacias en línea registren una CAGR del 10,78% hasta 2031, respaldados por la red de 1.000 farmacias de Chefaa y la entrega a domicilio a nivel nacional.

¿Qué desafíos limitan la adherencia a largo plazo a los medicamentos para la diabetes?

Los altos costos de bolsillo, la dependencia cultural de los remedios herbales y la volatilidad de los ingresos entre los trabajadores del sector informal mantienen las tasas de adherencia por debajo del 50% a nivel nacional.

¿Qué grupo de pacientes crece más rápido?

Se espera que la cohorte pediátrica de Tipo 1 (≤18 años) crezca a una CAGR del 9,01% debido al aumento de la incidencia y a una mejor cobertura diagnóstica.

Última actualización de la página el: