Tamaño y Participación del Mercado de Medicamentos para la Diabetes en Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para la Diabetes en Brasil por Mordor Intelligence

Se espera que el tamaño del mercado de medicamentos para la diabetes en Brasil crezca de USD 1,68 mil millones en 2025 a USD 1,79 mil millones en 2026, y se prevé que alcance USD 2,48 mil millones en 2031 a una CAGR del 6,72% durante el período 2026-2031. La expansión sostenida está impulsada por la numerosa y creciente población diabética de Brasil, los vencimientos de patentes que abren espacio para los genéricos y las inversiones sostenidas en fabricación local. La creciente adopción de agonistas del receptor GLP-1, formulaciones de insulina semanales y servicios de tele-farmacia señala un mercado que avanza hacia terapias orientadas a la conveniencia y atención habilitada por tecnología. La intensificación de la competencia entre fabricantes multinacionales y nacionales, junto con reformas gubernamentales como los impuestos a las bebidas azucaradas e incentivos para alimentos saludables, proporciona un terreno fértil tanto para productos premium como para productos de bajo costo.

Conclusiones Clave del Informe

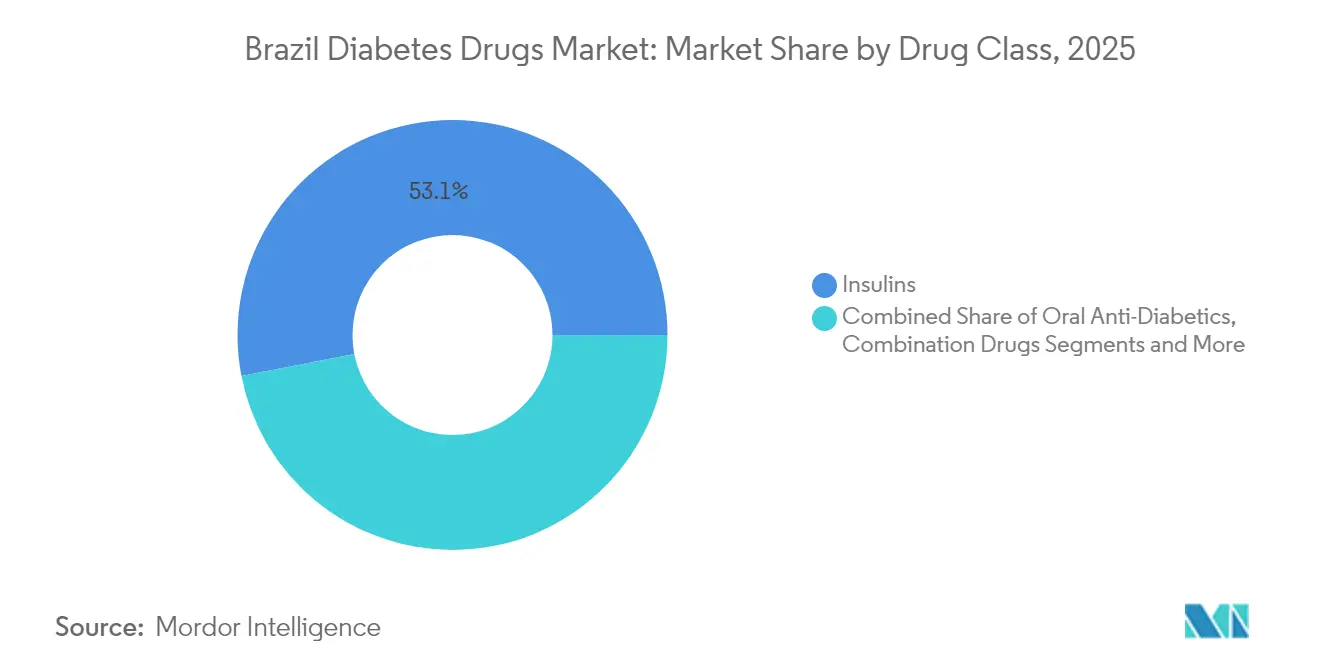

- Por clase de medicamento, las insulinas lideraron con el 53,05% de la participación del mercado de medicamentos para la diabetes en Brasil en 2025, mientras que se prevé que los inyectables no insulínicos registren la CAGR más rápida del 10,34% hasta 2031.

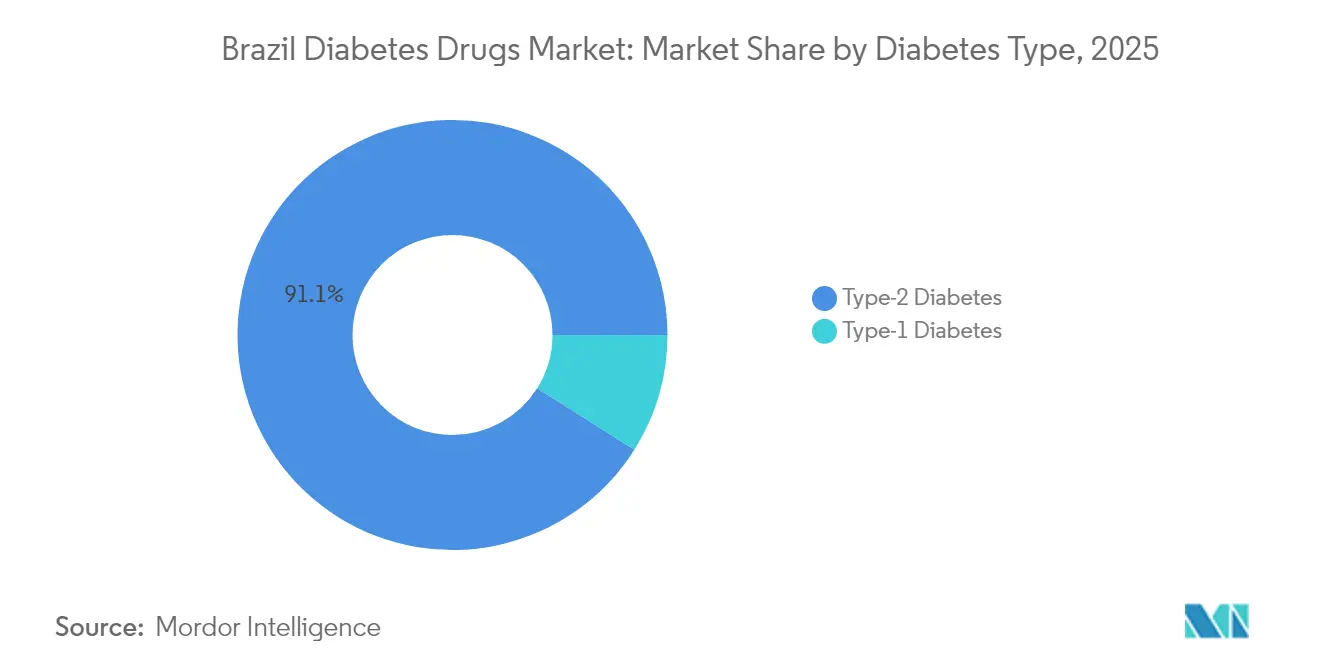

- Por tipo de diabetes, el Tipo 2 representó el 91,05% del tamaño del mercado de medicamentos para la diabetes en Brasil en 2025 y se está expandiendo a una CAGR del 7,98% hasta 2031.

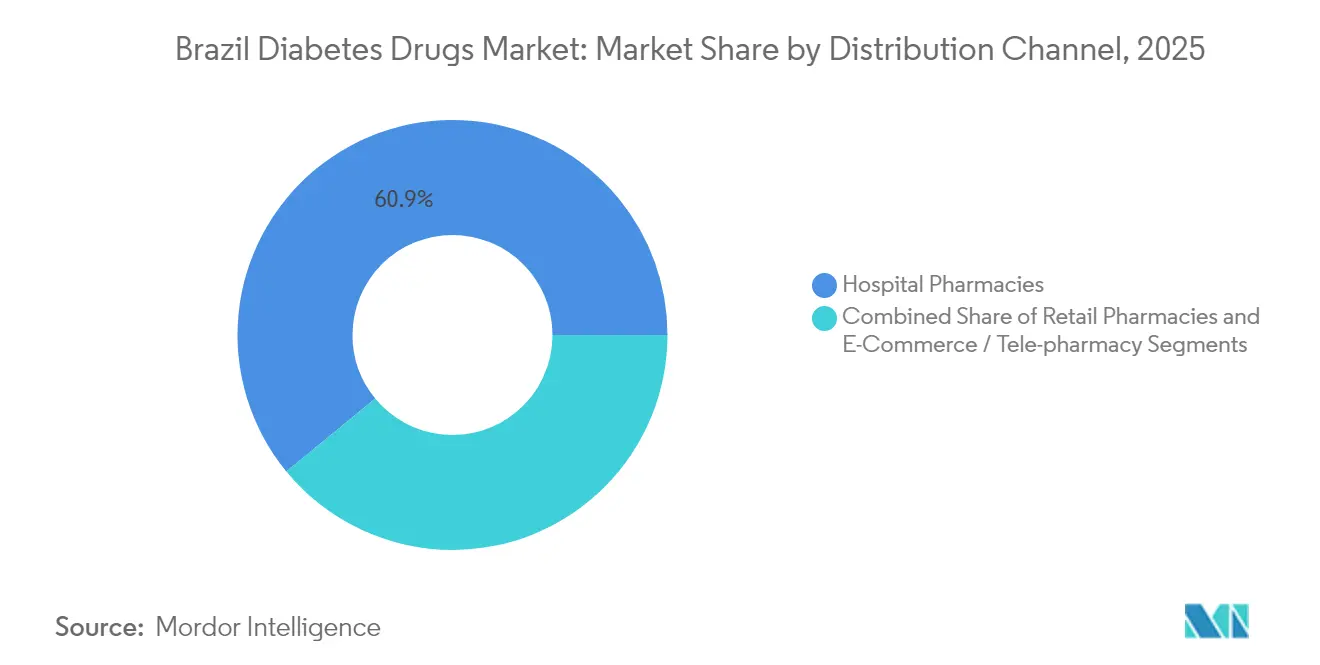

- Por canal de distribución, las farmacias hospitalarias mantuvieron el 60,94% de la participación en ingresos en 2025; el comercio electrónico y la tele-farmacia avanzan a una CAGR del 10,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Medicamentos para la Diabetes en Brasil

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Carga de Diabetes | +1.8% | Nacional, con mayor concentración en las regiones Sureste y Noreste | Largo plazo (≥ 4 años) |

| Inversión Gubernamental y Programa Estratégico de Atención Médica | +1.2% | Nacional, con enfoque en regiones desatendidas | Mediano plazo (2-4 años) |

| Adopción de Nuevas Terapias y Sistemas de Administración | +1.5% | Centros urbanos, con expansión a áreas rurales | Mediano plazo (2-4 años) |

| Avance Tecnológico y Adopción de Salud Digital | +0.9% | Áreas metropolitanas, penetración rural gradual | Largo plazo (≥ 4 años) |

| Inversión en Fabricación Local y Alianzas | +1.1% | Nacional, con centros de fabricación en el Sureste | Largo plazo (≥ 4 años) |

| Inclusión del Reembolso de Terapéutica Digital | +0.7% | Nacional, con prioridad en las áreas de cobertura del SUS | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga de Diabetes

El persistente aumento de la obesidad y los estilos de vida sedentarios en Brasil alimenta una pesada carga de diabetes que ancla la demanda a largo plazo. Las ventas de agonistas del receptor GLP-1 alcanzaron R$4,2 mil millones entre enero de 2023 y enero de 2024, lo que subraya la rápida adopción terapéutica. Los estudios de modelización prevén que los casos de diabetes aumenten a 43 millones para 2036, señalando una prevalencia del 27% si continúan las tendencias actuales.[1]Patrícia Vasconcelos Leitão Moreira, "Predicción de la Prevalencia de la Diabetes Tipo 2 en Brasil: Un Estudio de Modelización," Frontiers in Public Health, frontiers.org Con el 46% de los casos sin diagnosticar, la mejora del cribado representa un volumen sin explotar para el mercado de medicamentos para la diabetes en Brasil.

Inversión Gubernamental y Programa Estratégico de Atención Médica

El programa «Brasil Saudável» de R$300 mil millones canaliza R$42 mil millones hacia la fabricación relacionada con la salud, fomentando el suministro local, reduciendo la dependencia de las importaciones y ampliando el acceso a los medicamentos. La integración de los indicadores de diabetes en el modelo de pago por desempeño Previne Brasil señala el compromiso oficial, aunque el cumplimiento promedio de 2022-2023 fue solo del 19,5% frente a un objetivo del 50%, revelando brechas de ejecución que los proveedores pueden ayudar a abordar.[2]Rodrigo Citton Padilha dos Reis, "Medición del Desempeño de la Atención Primaria en Brasil (Programa Previne Brasil), 2022–2023," BMC Health Services Research, biomedcentral.com

Adopción de Nuevas Terapias y Sistemas de Administración

Las insulinas semanales, como la insulina icodec, ofrecen ventajas de adherencia al reducir la frecuencia de inyecciones y están preparadas para elevar los volúmenes premium en el mercado de medicamentos para la diabetes en Brasil. Las marcas de GLP-1 Ozempic y Rybelsus registraron crecimientos de ventas de dos dígitos en 2024, mientras que tirzepatida aguarda su lanzamiento comercial, destacando el persistente apetito por moléculas innovadoras.

Avance Tecnológico y Adopción de Salud Digital

Los proyectos piloto de telesalud, como UBS+Digital, completaron 6.312 sesiones remotas con una resolución del 85%, demostrando la capacidad de la atención virtual para gestionar enfermedades crónicas a escala. [3]Celina de Almeida Lamas, "Iniciativa de Telesalud para Mejorar el Acceso a la Atención Primaria en Brasil (Proyecto UBS+Digital)," Journal of Medical Internet Research, jmir.orgHerramientas de desarrollo local como InsulinAPP lograron una fiabilidad clínica comparable a la supervisión especializada, apoyando despliegues digitales más amplios dentro del mercado de medicamentos para la diabetes en Brasil.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos Regulatorios y Retrasos en la Aprobación | -0.8% | Nacional, afectando a todas las empresas farmacéuticas | Corto plazo (≤ 2 años) |

| Baja Adherencia y Brechas de Concienciación | -1.2% | Nacional, más pronunciado en áreas rurales y de bajos ingresos | Mediano plazo (2-4 años) |

| Acceso a la Atención Médica en Regiones Rurales y de Bajos Ingresos | -0.9% | Áreas rurales, regiones Noreste y Norte | Largo plazo (≥ 4 años) |

| Reducción del Presupuesto del SUS para Medicamentos Crónicos | -1.1% | Nacional, afectando al sistema de salud público | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos Regulatorios y Retrasos en la Aprobación

Las normas actualizadas de ensayos clínicos de ANVISA y los mandatos de serialización alargan los ciclos de registro de productos, lo que requiere que las empresas inviertan en cumplimiento normativo y potencialmente retrasa el lanzamiento de nuevos medicamentos. Las próximas normas de prescripción en dos partes para los agonistas de GLP-1 también pueden suprimir la demanda inicial a medida que las farmacias se adaptan.

Baja Adherencia y Brechas de Concienciación

Solo el 44,8% de los pacientes de atención primaria alcanzan el objetivo de HbA1c, lo que indica importantes desafíos de adherencia. Los niveles educativos más bajos y la residencia en zonas rurales se correlacionan con un acceso limitado a pruebas diagnósticas y consultas médicas, lo que limita el uso apropiado de la terapia dentro del mercado de medicamentos para la diabetes en Brasil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Medicamento: Las Insulinas Dominan a Pesar de la Innovación en Inyectables

Las insulinas mantuvieron el 53,05% de la participación del mercado de medicamentos para la diabetes en Brasil en 2025, lo que refleja la dependencia arraigada entre los pacientes con Tipo 1 y los casos avanzados de Tipo 2. El sitio de Montes Claros de Novo Nordisk, responsable del 25% de su producción global de insulina, subraya el papel estratégico de fabricación de Brasil. Se espera que el tamaño del mercado de medicamentos para la diabetes en Brasil para las insulinas se expanda de manera constante a medida que las formulaciones semanales lleguen a las farmacias y la adopción de biosimilares gane velocidad. Los inyectables no insulínicos, liderados por los agonistas de GLP-1, registraron una perspectiva de CAGR del 10,34% hasta 2031, impulsados por una sólida eficacia y beneficios en el control del peso.

Los vencimientos de patentes amplifican la competencia: la protección de semaglutida finaliza en marzo de 2026, lo que lleva a Hypera, Biomm y EMS a preparar versiones genéricas. Los programas de biosimilares ya han reducido los gastos de tratamiento en un 55,9% en proyectos piloto seleccionados de planes de salud, fomentando un mayor apoyo por parte de los pagadores. La investigación sobre insulina transgénica en la Universidade de São Paulo, que desarrolla vacas que secretan insulina humana, señala un posible avance a largo plazo en el suministro.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Diabetes: El Dominio del Tipo 2 Refleja Proporciones Epidémicas

El Tipo 2 representó el 91,05% del mercado de medicamentos para la diabetes en Brasil en 2025 y se prevé que crezca a una CAGR del 7,98% hasta 2031. Los impuestos especiales sobre bebidas azucaradas introducidos en 2025 apuntan a reducir la incidencia, aunque el aumento de la obesidad y el envejecimiento de la población mantendrán los volúmenes elevados. Se espera que el tamaño del mercado de medicamentos para la diabetes en Brasil para terapéutica de Tipo 2 aumente a medida que el cribado descubra casos actualmente sin diagnosticar. El Tipo 1 sigue siendo clínicamente significativo; las lecturas persistentes de HbA1c en torno al 9% sugieren una necesidad continua de combinaciones avanzadas de insulina basal y en bolo.

La prevalencia regional desigual condiciona la adopción: el Sureste y el Sur, más prósperos, albergan los mayores grupos absolutos de pacientes, mientras que el Noreste registra las tasas de prevalencia más altas, reflejando factores socioeconómicos y de estilo de vida. Las tendencias de mortalidad en el Sur apuntan además a brechas urgentes en el control entre las poblaciones de edad avanzada.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Dominio Hospitalario Enfrenta la Disrupción Digital

Las farmacias hospitalarias controlaron el 60,94% de las ventas en 2025, ya que los regímenes complejos y la iniciación en régimen de internamiento las mantienen como elemento central de la distribución terapéutica. Sin embargo, las plataformas de tele-farmacia y comercio electrónico están preparadas para crecer un 10,78% anual, lo que refleja la preferencia del consumidor por la conveniencia y la entrega a domicilio. Se prevé que el tamaño del mercado de medicamentos para la diabetes en Brasil a través de canales digitales aumente considerablemente a medida que el monitoreo remoto de glucosa se combine con el suministro de medicamentos a domicilio.

La norma de prescripción en dos partes de ANVISA para los GLP-1 complica los flujos de trabajo en tienda, impulsando a algunos pacientes hacia programas estructurados de tele-farmacia que gestionan las renovaciones en su nombre. Los proyectos piloto de telesalud demostraron una resolución del 85% de problemas clínicos, validando la consulta virtual como una puerta de entrada creíble al mercado de medicamentos para la diabetes en Brasil.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Las disparidades regionales condicionan los volúmenes de prescripción, el acceso y los resultados a lo largo del vasto territorio de Brasil. El Sureste, anclado por São Paulo, lidera el mercado de medicamentos para la diabetes en Brasil en ventas absolutas gracias a sus densas poblaciones y la concentración de endocrinólogos. El mayor ingreso per cápita y la sólida penetración del seguro privado mejoran el acceso a los nuevos inyectables, promoviendo una adopción más rápida de GLP-1 en ciudades como São Paulo y Río de Janeiro. La planta de Novo Nordisk en Montes Claros, en Minas Gerais, respalda la creación de empleo regional y el suministro fiable de insulina, reforzando la resiliencia de la cadena de suministro para todo el mercado de medicamentos para la diabetes en Brasil.

El Noreste registra la prevalencia más alta del país a pesar de los menores ingresos, impulsando la demanda de genéricos de bajo costo. Los resultados de Previne Brasil muestran que la región supera al Sureste en los indicadores básicos de diabetes, demostrando una eficaz movilización de la atención primaria a pesar de los recursos limitados. Sin embargo, la mortalidad sigue siendo elevada debido al diagnóstico tardío y a las brechas en la atención especializada, lo que mantiene altas las oportunidades de crecimiento tanto para los biosimilares de insulina basal como para las combinaciones orales de dosis fija asequibles.

En el Sur, la demografía envejecida y los patrones de estilo de vida producen una alta mortalidad, mientras que las inundaciones de mayo de 2024 pusieron de manifiesto la vulnerabilidad de los pacientes de edad avanzada cuando se produjeron interrupciones en la cadena de frío y pérdidas de medicación. La escasa infraestructura del Norte deja vastas zonas rurales dependientes de proyectos piloto de telemedicina y clínicas móviles, ofreciendo un terreno fértil para la expansión de la tele-farmacia dentro del mercado de medicamentos para la diabetes en Brasil. Los programas de alfabetización digital y las iniciativas de cobertura 4G pueden desbloquear la demanda latente a medida que los modelos de prescripción electrónica y entrega a domicilio ganan terreno.

Panorama Competitivo

La competencia es moderada con una sólida presencia multinacional pero con crecientes desafíos locales. Novo Nordisk sigue siendo el actor principal, invirtiendo R$6,4 mil millones para ampliar Montes Claros y garantizar el suministro estable de medicamentos GLP-1 como Ozempic y Wegovy. Eli Lilly busca cuota de mercado a través de tirzepatida y su posicionamiento en pérdida de peso, mientras que Sanofi capitaliza su trayectoria en insulinas basales.

Los fabricantes de genéricos —incluidos Hypera, EMS y Biomm— aprovechan los vencimientos de patentes para conquistar posiciones. Hypera planea el lanzamiento de un genérico de semaglutida en 2026, por delante de varios competidores locales, aunque el suministro de dispositivos de pluma puede limitar los volúmenes iniciales. EMS invirtió más de R$1 mil millones en la producción de liraglutida y obtuvo la aprobación de ANVISA, lo que podría apoyar las exportaciones una vez obtenida la certificación de la FDA.

Las alianzas público-privadas desempeñan un papel cada vez mayor. La colaboración de Fiocruz con Boehringer Ingelheim para producir un empagliflozina genérico para el SUS ejemplifica las estrategias respaldadas por el Estado para aumentar la capacidad local y la asequibilidad. Las soluciones digitales como InsulinAPP generan diferenciación competitiva, permitiendo paquetes de dispositivo-medicamento y servicios de adherencia basados en datos que refuerzan la fidelidad a las marcas en el mercado de medicamentos para la diabetes en Brasil.

Líderes de la Industria de Medicamentos para la Diabetes en Brasil

AstraZeneca

Novo Nordisk A/S

Sanofi

Eli Lilly

Merck & Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Novo Nordisk se comprometió a invertir R$6,4 mil millones para ampliar la producción de medicamentos inyectables en Montes Claros, incluidos los medicamentos GLP-1 Ozempic y Wegovy.

- Marzo de 2025: Hypera anunció planes para lanzar un genérico de semaglutida en 2026, preparándose para desafiar a los titulares cuando venza la patente.

- Febrero de 2025: EMS invirtió más de R$1 mil millones en la producción de liraglutida y recibió la aprobación de ANVISA para un compuesto relacionado, con el objetivo de lanzarlo en el segundo semestre de 2025.

- Marzo de 2024: Fiocruz se asoció con Boehringer Ingelheim para co-desarrollar un Jardiance genérico para la distribución del SUS.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado brasileño de medicamentos para la diabetes incluye todas las insulinas de prescripción, los agentes orales reductores de la glucosa, los inyectables no insulínicos (por ejemplo, los agonistas del receptor GLP-1) y las combinaciones de dosis fija distribuidos a través de los canales hospitalario, minorista y de farmacia electrónica, valorados al precio de venta del fabricante antes de impuestos.

Excluidos del ámbito de aplicación: nutracéuticos, adyuvantes a base de hierbas, vitaminas de venta libre y cualquier consumible vinculado a dispositivos.

Segmentación

- Por Clase de Medicamento

- Insulinas

- Antidiabéticos Orales

- Inyectables No Insulínicos

- Medicamentos Combinados

- Por Tipo de Diabetes

- Diabetes Tipo 1

- Diabetes Tipo 2

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Comercio Electrónico / Tele-Farmacia

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a endocrinólogos, jefes de compras de hospitales públicos, mayoristas nacionales y responsables de pagos de todo el sureste, sur y noreste. Estas conversaciones aclararon la combinación de pacientes, los límites máximos de reembolso y la incipiente aceptación del GLP-1, lo que nos permitió afinar las hipótesis de penetración y precios que las fuentes secundarias no podían revelar por completo.

Investigación documental

Nuestros analistas empezaron por trazar un mapa de la utilización de medicamentos con conjuntos de datos de código abierto del Ministerio de Sanidad (DATASUS), registros de productos de Anvisa, tablas de prevalencia de la Federación Internacional de Diabetes, macroseries del Banco Mundial y revistas médicas revisadas por expertos que hacen un seguimiento de los cambios en las directrices terapéuticas. Los informes 10-K y las presentaciones trimestrales de las empresas aportaron información sobre el calendario de lanzamiento y el contexto de precios. En los casos en que los datos sobre los ingresos de las marcas eran limitados, bases de datos de pago como D&B Hoovers y Dow Jones Factiva confirmaron las ventas de los fabricantes, mientras que los registros de importación de Volza proporcionaron un punto de control externo sobre los volúmenes de insulina que entraban en los principales puertos. Las fuentes citadas son ilustrativas; muchas referencias adicionales alimentaron nuestro trabajo de recopilación y verificación de datos.

Dimensionamiento y previsión del mercado

El modelo descendente parte de los grupos de pacientes de tipo 1 y 2 tratados, los vincula a la intensidad de dosis mensual y los multiplica por el precio de venta medio ponderado para obtener los ingresos de 2025. Los roll-ups de proveedores y los controles selectivos de ventas en farmacia actúan como un control de sentido ascendente. Las variables clave incluyen la prevalencia diagnosticada, la cuota de reembolso del SUS, el cambio de insulinas humanas a analógicas, la tasa de adopción de GLP-1 y la progresión del ASP ajustado a la inflación. Una regresión multivariante combinada con un marco ARIMA lleva la previsión hasta 2030, tras un análisis de escenarios con expertos encuestados.

Ciclo de validación y actualización de datos

La pila de revisión de Mordor aplica umbrales de variación; cualquier valor atípico superior a dos desviaciones estándar provoca un nuevo contacto con los proveedores de datos. Los revisores sénior sólo dan el visto bueno tras la alineación de las series cruzadas. Actualizamos cada año, con revisiones intermedias en caso de acontecimientos importantes relacionados con la normativa o los precios, y una revisión de última hora antes de la entrega al cliente.

Por qué la línea de base de Mordor sobre medicamentos para la diabetes en Brasil merece confianza

Las estimaciones publicadas suelen divergir porque las empresas varían en cuanto a alcance, filtros de pacientes y calendario monetario. Mostramos nuestros anclajes abiertamente para que los usuarios vean dónde se dividen las cifras.

Otros pueden omitir los volúmenes de Farmacia Popular o centrarse únicamente en las insulinas, mientras que Mordor rastrea cada molécula reembolsada. Algunos trasladan los ASP anteriores sin comprobar los reajustes de los precios de referencia de Anvisa, o convierten los reales con medias de periodos en lugar de con tipos al contado, lo que genera desviaciones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.680 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | |

| USD 1,66 B (2024) | Consultoría regional A | Excluidos los inyectables no insulínicos; tipo de cambio fijo |

| USD 1,63 B (2024) | Diario profesional B | Sólo de arriba abajo; no se comprueba la contratación hospitalaria |

| 1.580 MILLONES DE DÓLARES (2023) | Consultoría global C | Base de referencia más antigua; omite los volúmenes del programa de fármacos gratuitos |

Al seleccionar la gama adecuada de moléculas y validar tanto el precio como el volumen a través de múltiples lentes, Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de medicamentos para la diabetes en Brasil?

El mercado está valorado en USD 1,79 mil millones en 2026 y se prevé que alcance USD 2,48 mil millones en 2031.

¿Qué clase de medicamento lidera las ventas en Brasil?

Las insulinas lideran con el 53,05% de la participación del mercado de medicamentos para la diabetes en Brasil, respaldadas por una amplia población con Tipo 1 y casos avanzados de Tipo 2.

¿A qué velocidad crecen los agonistas del receptor GLP-1?

Se espera que los inyectables no insulínicos, que incluyen los agonistas de GLP-1, se expandan a una CAGR del 10,34% hasta 2031, a medida que pacientes y médicos prefieren los beneficios en el control del peso.

¿Qué papel desempeña la fabricación local?

Inversiones como la ampliación de la planta de Novo Nordisk por R$6,4 mil millones y el proyecto de liraglutida de EMS por R$1 mil millones tienen como objetivo fortalecer el suministro nacional y reducir la dependencia de las importaciones.

¿Cómo influyen las herramientas de salud digital en el cuidado de la diabetes?

Los proyectos piloto de telemedicina han resuelto de forma remota el 85% de los casos, mientras que aplicaciones como InsulinAPP proporcionan una titulación segura de insulina, impulsando colectivamente el crecimiento en los canales de tele-farmacia.

¿Cuándo entrarán los genéricos de semaglutida en el mercado brasileño?

La patente de semaglutida vence en marzo de 2026, con Hypera y otras empresas locales posicionándose para lanzar genéricos poco después de obtener la autorización regulatoria.

Última actualización de la página el: