Tamaño y Participación del Mercado de Medicamentos para la Diabetes en Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

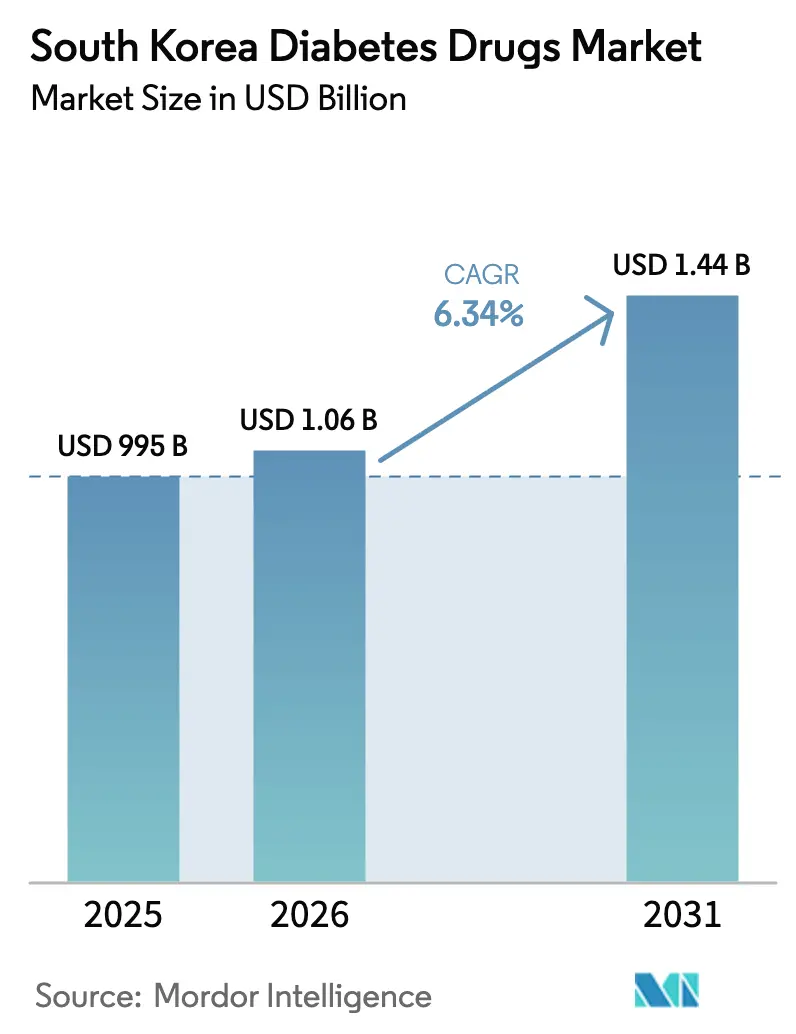

| Tamaño del mercado en el año base (2025) | 995 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.34% CAGR |

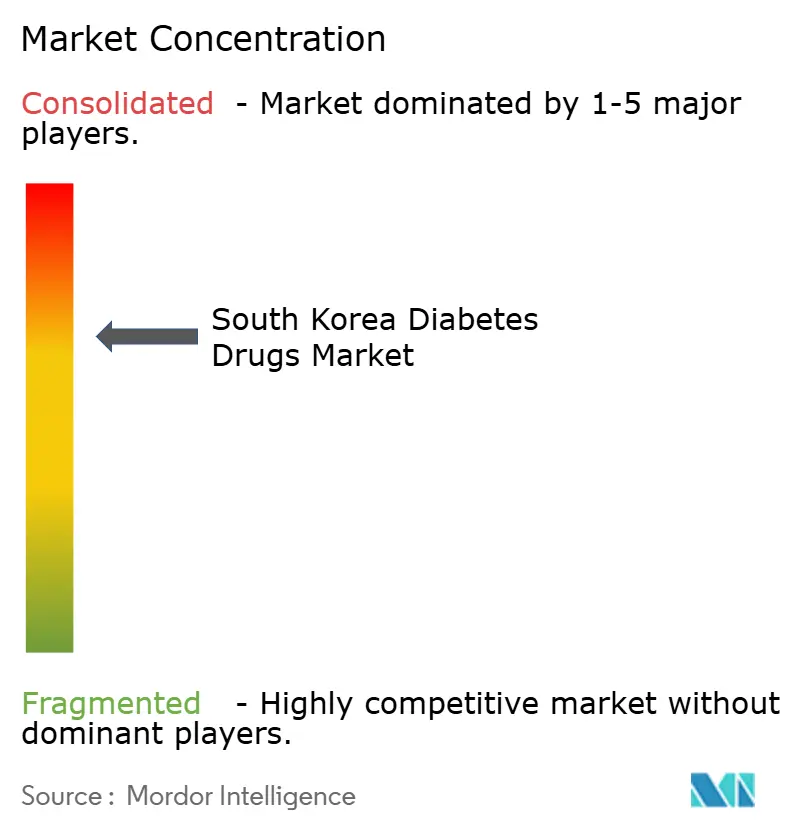

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para la Diabetes en Corea del Sur por Mordor Intelligence

El tamaño del mercado de medicamentos para la diabetes en Corea del Sur en 2026 se estima en USD 1,06 mil millones, creciendo desde el valor de 2025 de USD 995 millones con proyecciones para 2031 que muestran USD 1,44 mil millones, creciendo a una CAGR del 6,34% durante 2026-2031. El crecimiento acelerado se debe al rápido aumento de la prevalencia de la enfermedad, el envejecimiento de la población y los continuos cambios en el estilo de vida urbano. Los agentes novedosos que combinan el control glucémico con beneficios cardiorrenal y de gestión del peso están transformando el comportamiento de prescripción. Las soluciones de salud digital que vinculan la medicación, el monitoreo y el asesoramiento se están integrando en la atención rutinaria y abriendo nuevos canales de distribución. Mientras tanto, la seguridad del suministro de agentes péptido-1 similar al glucagón (GLP-1), las discusiones más estrictas sobre reembolso y una cartera de biosimilares en evolución configuran el clima competitivo.

Conclusiones Clave del Informe

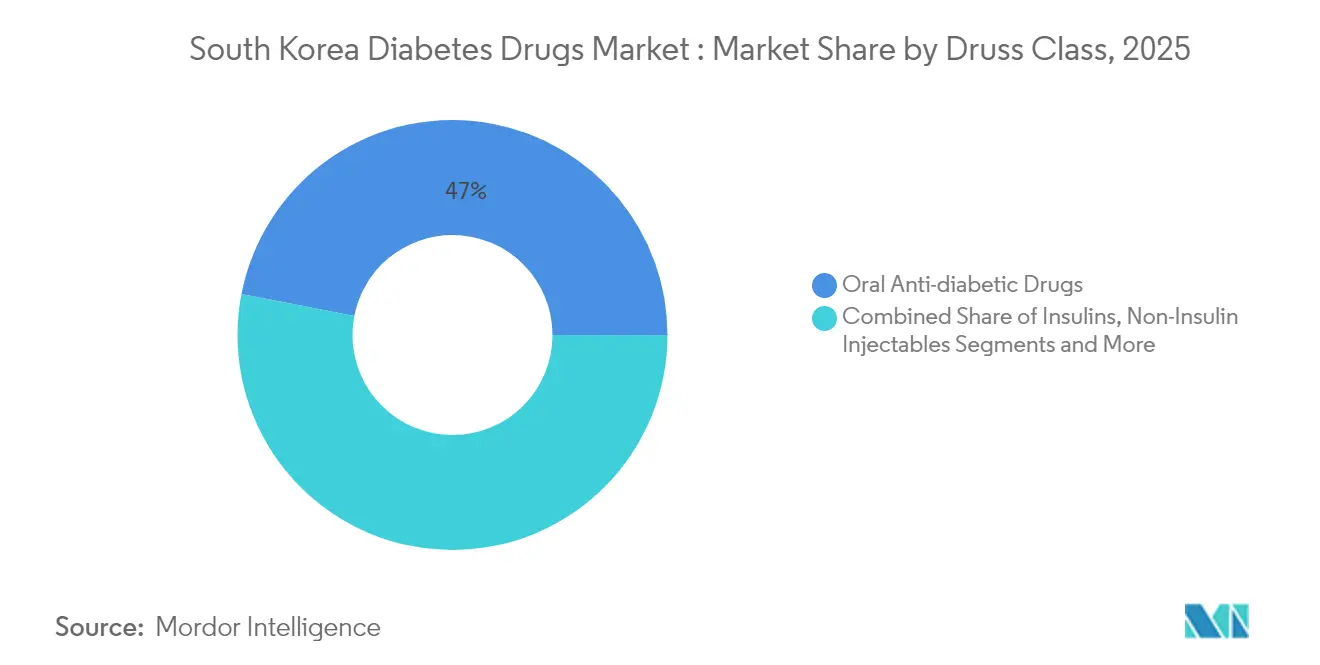

- Por clase de fármaco, los agentes orales retuvieron el 46,95% de la participación en ingresos en 2025, mientras que se proyecta que los inyectables no insulínicos aumenten a una CAGR del 9,74% hasta 2031.

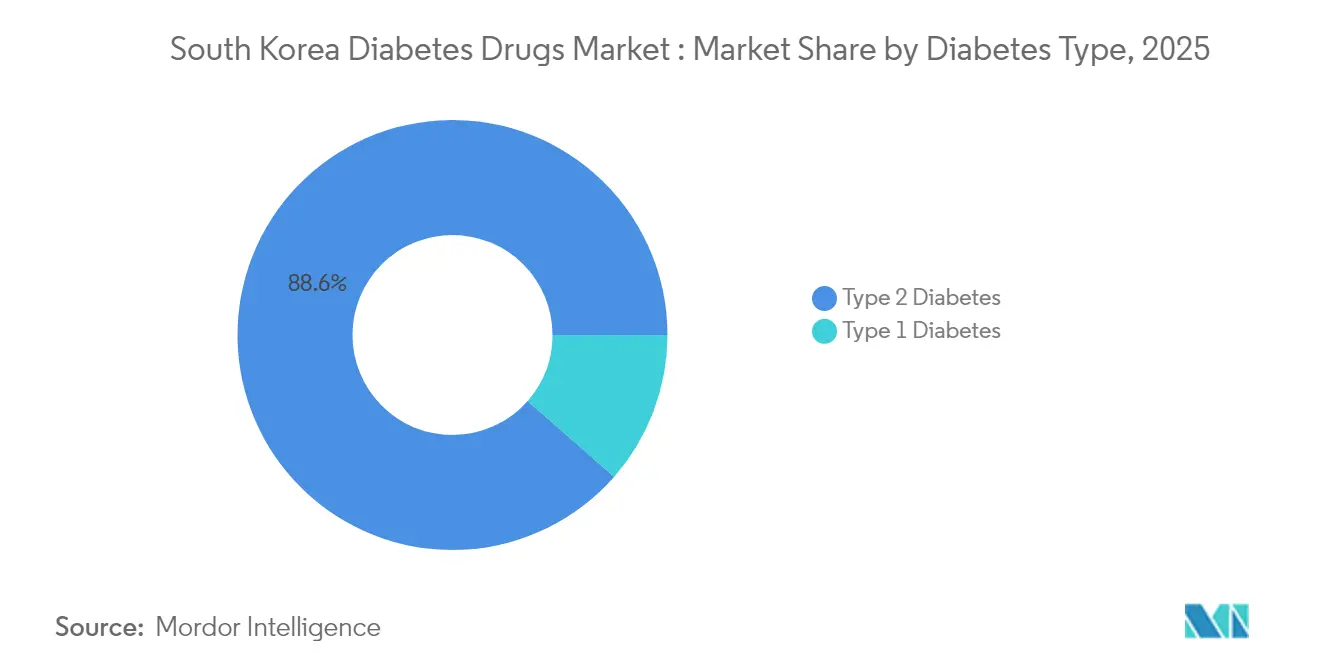

- Por tipo de diabetes, los casos de Tipo 2 representaron el 88,55% de la participación del mercado de medicamentos para la diabetes en Corea del Sur en 2025 y crecen a una CAGR del 7,42% hasta 2031.

- Por origen del fármaco, los innovadores mantuvieron el 64,05% del tamaño del mercado de medicamentos para la diabetes en Corea del Sur en 2025, aunque los biosimilares y genéricos se están expandiendo a una CAGR del 8,78%.

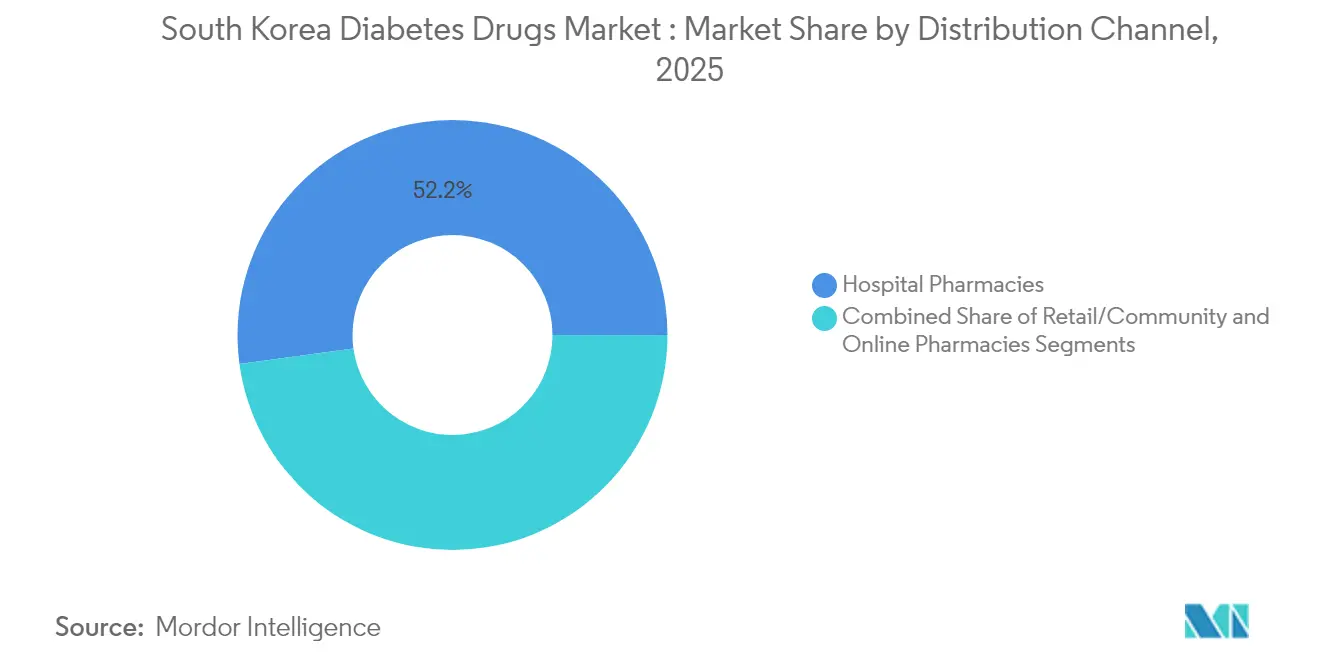

- Por canal de distribución, las farmacias hospitalarias comandaron el 52,15% de la participación en 2025, mientras que las farmacias en línea muestran el crecimiento más rápido con una CAGR del 9,48%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Medicamentos para la Diabetes en Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de diabetes y carga de obesidad | +1.8% | Nacional; centros urbanos | Largo plazo (≥ 4 años) |

| Preferencia por terapias innovadoras y combinadas | +1.2% | Nacional; hospitales terciarios | Mediano plazo (2-4 años) |

| Envejecimiento de la población y estilos de vida urbanos | +1.5% | Nacional; corredor Seúl-Incheon | Largo plazo (≥ 4 años) |

| Reembolso gubernamental para agentes novedosos | +0.9% | Nacional | Mediano plazo (2-4 años) |

| Integración de la salud digital en el manejo de la diabetes | +0.7% | Principales ciudades | Corto plazo (≤ 2 años) |

| Expansión de la I+D y colaboraciones de licencias globales | +0.6% | Nacional con socios globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Diabetes y la Carga de Obesidad

La prevalencia de diabetes entre adultos de 30 años o más se situó en el 16,7% en 2024, convirtiendo a la enfermedad en el mayor contribuyente de Corea a los años de vida ajustados por discapacidad. La obesidad sigue siendo la principal comorbilidad, ya que el 73% de los pacientes tienen sobrepeso u obesidad.[1]Sung-Hee Oh, "Prevalencia y Carga Socioeconómica de la Diabetes Mellitus en Adultos Surcoreanos," BMC Public Health, bmcpublichealth.biomedcentral.com Las tendencias en el consumo de azúcar profundizan el desafío, ya que una quinta parte de los niños supera los niveles recomendados.[2]Hyejin Yu y Sang-Jin Chung, "Ingesta Total de Azúcar y los Alimentos que la Aportan por Grupos de Edad en Coreanos," Korean Journal of Community Nutrition, kjcn.or.kr En conjunto, estos factores mantienen alta la demanda de agentes orales establecidos, al tiempo que fomentan la adopción de terapias basadas en GLP-1 y cotransportador de sodio-glucosa 2 (SGLT-2). La diabetes delgada, que afecta al 8,8% de los pacientes, añade complejidad clínica y sustenta la necesidad de regímenes personalizados.

Preferencia por Terapias Innovadoras y Combinadas

Las directrices actualizadas de la Asociación Coreana de Diabetes orientan a los médicos hacia regímenes de múltiples mecanismos que optimizan el control glucémico, la protección cardiovascular y los resultados renales. Los datos de Fase 3 sobre un triple agonista (efpeglenatida) dirigido a los receptores GLP-1, polipéptido insulinotrópico dependiente de glucosa y glucagón destacan el clima de innovación orientada clínicamente. Los estudios de lobeglitazona en dosis bajas demuestran una eficacia no inferior con menos efectos secundarios, lo que respalda una adopción más amplia.[3]Soree Ryang et al., "Estudio REFIND sobre Lobeglitazona en Dosis Bajas," National Center for Biotechnology Information, ncbi.nlm.nih.gov El apetito del mercado por las combinaciones de dosis fija se refuerza con la aprobación del triple agente oral metformina-dapagliflozina-sitagliptina en 2025, que ofrece una dosificación más sencilla y una mejor adherencia.

Envejecimiento de la Población y Estilos de Vida Urbanos

Los adultos de 65 años o más constituyen el segmento demográfico de más rápido crecimiento en Corea, y este grupo muestra la mayor incidencia de diabetes. Los residentes urbanos enfrentan una mayor exposición a empleos sedentarios y al consumo de alimentos procesados, lo que eleva aún más el riesgo. La Ley de Apoyo Integrado para la Atención Comunitaria exige una atención de enfermedades crónicas centrada en el hogar y habilitada digitalmente a partir de 2026. Las empresas farmacéuticas se centran, por tanto, en formulaciones amigables para personas mayores, dispositivos de monitoreo remoto y ayudas para la adherencia.

Reembolso Gubernamental para Agentes Novedosos

El Seguro Nacional de Salud ha introducido marcos basados en el valor que recompensan el beneficio clínico al tiempo que contienen los costos. Sin embargo, los índices de precios de los genéricos siguen siendo más altos que los de muchos países comparables. Los fabricantes, por tanto, invierten en expedientes de evidencia del mundo real para fortalecer los argumentos de costo-efectividad. Los acuerdos de reparto de riesgos y las inclusiones condicionales crean oportunidades para productos de alto valor que ofrecen resultados medibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recortes de precios estrictos y retrasos en el reembolso | -1.1% | Nacional | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad, incluida la cetoacidosis | -0.6% | Nacional; enfoque en personas mayores | Corto plazo (≤ 2 años) |

| Escasez de suministro de GLP-1 y límites de importación | -0.8% | Nacional; nivel premium | Corto plazo (≤ 2 años) |

| Inercia clínica a pesar de las actualizaciones de las guías | -0.4% | Entornos de atención primaria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recortes de Precios Estrictos y Retrasos en el Reembolso

La agresiva contención de costos bajo el Plan de Racionalización del Gasto en Medicamentos comprime los márgenes de las terapias novedosas. Los índices de precios de los genéricos disminuyeron solo marginalmente de 4,79 a 3,40 frente al índice de referencia de Estados Unidos entre 2020 y 2022, lo que indica un alivio limitado. Los fabricantes enfrentan negociaciones prolongadas, lo que impulsa lanzamientos estratégicos de paquetes de evidencia que documentan los beneficios cardiorrrenales y las compensaciones de costos a largo plazo.

Preocupaciones de Seguridad, Incluida la Cetoacidosis

El uso ampliado de inhibidores de SGLT-2 y agentes GLP-1 genera vigilancia sobre eventos adversos raros pero graves, como la cetoacidosis en pacientes ancianos o con insuficiencia renal. Por tanto, los estudios de vigilancia poscomercialización se priorizan para asegurar la confianza de los médicos, lo que a veces retrasa el impulso promocional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Agentes Orales Lideran a Pesar de la Innovación en Inyectables

El tamaño del mercado de medicamentos para la diabetes en Corea del Sur para agentes orales se situó en USD 467,2 millones en 2025, representando el 46,95% de las ventas totales. Los inhibidores de SGLT-2 y los inhibidores de dipeptidil peptidasa 4 (DPP-4) dominan los volúmenes de prescripción, respaldados por una tasa de adherencia a la medicación del 87,5% entre los adultos mayores. Sin embargo, los inyectables no insulínicos se aceleran a una CAGR de dos dígitos del 9,74%, ya que los agonistas del receptor GLP-1 demuestran ser eficaces en el control del peso y la protección cardiorrenal. Los ensayos de resultados cardiovasculares continúan ampliando las indicaciones de la etiqueta, fomentando una iniciación más temprana en pacientes de alto riesgo. La lobeglitazona en dosis bajas logró una reducción de glucosa no inferior al tiempo que redujo las tasas de efectos secundarios, ejemplificando la búsqueda de perfiles más seguros. Las combinaciones triples de dosis fija reducen la carga de pastillas y mejoran la adherencia, apoyando la intensificación del tratamiento sin fatiga del paciente.

Dentro de los inyectables no insulínicos, la aceptación del paciente está aumentando debido a agujas más delgadas, dispositivos autoinyectores y dosificación semanal. Se espera que el desarrollo de biosimilares y la capacidad local de llenado y acabado moderen los precios y alivien las escaseces durante los próximos cinco años. Los programas de desarrollo de GLP-1 oral, que aprovechan los potenciadores de permeabilidad y los portadores de nanopartículas, podrían difuminar los límites de clase para 2030. La insulina sigue siendo indispensable para los pacientes con Tipo 1 y Tipo 2 avanzado, y las formulaciones de alta concentración proporcionan flexibilidad para regímenes de dosis intensivas destinados a superar la resistencia a la insulina.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Diabetes: El Dominio del Tipo 2 Impulsa el Crecimiento

En 2025, los pacientes con Tipo 2 generaron el 88,55% del mercado de medicamentos para la diabetes en Corea del Sur. El aumento de la obesidad y el envejecimiento elevan la carga de casos de Tipo 2, impulsando las previsiones hacia una prevalencia del 29,2% en hombres y del 19,7% en mujeres para 2030. La adopción temprana de terapia combinada tiene como objetivo contrarrestar los grupos de comorbilidades de hipertensión y dislipidemia, mejorando los resultados generales. La población con Tipo 1 sigue siendo más pequeña pero tecnológicamente sofisticada, dependiendo de bombas integradas con sensores y análogos de acción rápida para un control estricto. Las opciones pediátricas para el Tipo 2 aún se limitan a metformina, insulina y liraglutida, lo que indica una brecha clínica que los innovadores pueden abordar con dosificación y dispositivos específicos para jóvenes.

La diabetes delgada, definida por un índice de masa corporal más bajo pero con secreción de insulina deteriorada, atrae la atención investigadora por su fisiopatología única. Los complementos herbales, incluido el extracto de ginseng rojo, demostraron modestas reducciones de glucosa en ayunas en adultos prediabéticos, insinuando opciones complementarias culturalmente familiares.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Origen del Fármaco: Los Biosimilares Ganan Terreno Frente a los Innovadores

Las marcas innovadoras comandaron el 64,05% de la participación del mercado de medicamentos para la diabetes en Corea del Sur en 2025, pero el grupo de biosimilares se está expandiendo a una CAGR del 8,78%. Samsung Bioepis y GC Corp lideran con carteras diversificadas que abarcan biosimilares de insulina, hormona de crecimiento y anticuerpos monoclonales. Los precios escalonados fomentan la entrada temprana de genéricos al tiempo que recompensan la innovación con niveles premium temporales. Las empresas nacionales apuntan a inyectables complejos y agentes orales de alto volumen, aprovechando los incentivos estatales para la fabricación de biológicos. Las alianzas internacionales aceleran la transferencia de conocimientos, como se observa en la colaboración GLP-1 de HK inno.N.

La licencia de insulina oral de Oramed podría erosionar la participación de insulina basal de los innovadores al ofrecer comodidad sin agujas. Sin embargo, los innovadores mantienen la diferenciación a través de sistemas de administración propietarios, perfiles de liberación prolongada y conectividad continua de datos.

Por Canal de Distribución: La Transformación Digital Remodela el Acceso

Las farmacias hospitalarias retuvieron el 52,15% de las ventas de 2025, reflejando el modelo de atención liderado por especialistas del país. El tamaño del mercado de medicamentos para la diabetes en Corea del Sur gestionado por farmacias en línea creció considerablemente tras las autorizaciones regulatorias para teleconsultas durante la pandemia. Las plataformas de telemedicina integran recetas electrónicas, diagnósticos en el punto de atención y entrega a domicilio, ofreciendo a los pacientes crónicos recargas sin fricciones. Las farmacias comunitarias mantienen roles de educación del paciente, particularmente en localidades suburbanas y rurales donde las limitaciones de banda ancha restringen la atención virtual.

A partir de 2026, la legislación de atención comunitaria reembolsará los dispositivos de monitoreo domiciliario y las aplicaciones de asesoramiento. Los monitores continuos de glucosa y las bombas aumentadas con sensores requieren soporte técnico, lo que lleva a ciertas cadenas a abrir centros especializados. Los programas de fidelización minorista que vinculan las recargas de medicamentos con el asesoramiento nutricional y las cargas de datos de dispositivos portátiles diferencian las ofertas y generan retención.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Los patrones regionales de diabetes reflejan gradientes demográficos y de estilo de vida. La megalópolis Seúl-Incheon exhibe la mayor prevalencia debido a la densa concentración de establecimientos de comida rápida, el trabajo de oficina sedentario y los comportamientos relacionados con el estrés. Aquí, los hospitales terciarios ofrecen acceso temprano a las terapias GLP-1 y SGLT-2, acelerando la adopción urbana. Las provincias rurales, caracterizadas por un envejecimiento más rápido de la población y una oferta limitada de especialistas, tienen menos acceso a agentes novedosos y dependen más de los genéricos y la medicina oriental tradicional. La política gubernamental dirige financiamiento adicional hacia la telemedicina y las clínicas móviles para igualar los estándares de atención.

La penetración de los monitores continuos de glucosa es más alta en los programas escolares metropolitanos orientados a la detección temprana. Los centros provinciales adoptan modelos de trabajadores de salud comunitaria que combinan tiras reactivas básicas con asesoramiento por teléfono inteligente, cerrando gradualmente la brecha tecnológica. Los clústeres de fabricación en las provincias de Gyeongbuk y Chungbuk apoyan el suministro local de metformina, gliclazida e insulina biosimilar, reduciendo la dependencia de importaciones para medicamentos esenciales. Los marcos de adquisición nacional ajustan los niveles de existencias en función de las alertas de aumento por escasez de GLP-1 difundidas por la Organización Mundial de la Salud. Las campañas de estilo de vida urbano que promueven el desplazamiento activo y el etiquetado del contenido de azúcar probablemente ralentizarán el crecimiento de la incidencia en los distritos más prósperos, pero persisten las disparidades socioeconómicas, con los barrios de menores ingresos reportando tasas de complicaciones más altas. Las farmacias en Busan están probando la trazabilidad basada en cadena de bloques para inyectables de alto valor, lo que señala la experimentación regional con salvaguardas avanzadas en la cadena de suministro.

Panorama Competitivo

La competencia está centrada en la innovación y es moderadamente consolidada. Los campeones locales como Hanmi Pharmaceutical invierten fuertemente en péptidos multi-agonistas, mientras que las multinacionales protegen sus posiciones de franquicia mediante la gestión del ciclo de vida que agrupa medicamentos con servicios digitales. Los participantes de biosimilares comprimen los puntos de precio para las insulinas maduras y los inhibidores de DPP-4, presionando a los innovadores a pivotar hacia carteras diferenciadas de GLP-1 y doble agonista. Los movimientos estratégicos ilustran la dinámica: Hanmi Pharmaceutical avanzó la efpeglenatida a Fase 3 para enfermedades metabólicas, HK inno.N licenció ecnoglutida, reforzando el GLP-1 local, GC Corp obtuvo la certificación de la Unión Europea para un monitor de glucosa de próxima generación, ampliando su huella en la cadena de valor.

Las asociaciones digitales entre fabricantes de dispositivos y empresas farmacéuticas buscan integrar las recargas de prescripciones dentro de los paneles de monitoreo remoto, aumentando así la adherencia a la terapia y la optimización de la atención basada en datos. Los repositorios de evidencia del mundo real construidos sobre datos de seguros longitudinales ayudan a las empresas a demostrar valor económico a los pagadores, convirtiendo el análisis en una herramienta competitiva crítica.

Líderes de la Industria de Medicamentos para la Diabetes en Corea del Sur

Eli Lilly and Company

Novo Nordisk A/S

Sanofi

Merck & Co.

Hanmi Pharmaceutical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Corea del Sur otorgó a Diamyd Medical una patente que cubre antígenos basados en insulina para la diabetes autoinmune en pacientes con el marcador genético HLA DR4-DQ8.

- Diciembre de 2024: Novo Nordisk Korea recibió la aprobación de la MFDS para la insulina basal semanal icodec (Awiqli) para el tratamiento de la diabetes en adultos.

- Agosto de 2024: Yunovia obtuvo la autorización de la MFDS para nuevos fármacos en investigación para los ensayos de Fase I de su agonista GLP-1 de molécula pequeña ID110521156.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de medicamentos para la diabetes en Corea del Sur como el valor agregado de ventas en fábrica de medicamentos de prescripción, insulinas, inyectables no insulínicos (por ejemplo, agonistas del receptor GLP-1) e hipoglucemiantes orales destinados al control glucémico crónico en adultos y adolescentes con diabetes tipo 1 y tipo 2.

(Exclusión del alcance) Los dispositivos de monitoreo de glucosa en sangre, los nutracéuticos y los medicamentos utilizados exclusivamente para las complicaciones de la diabetes (neuropatía, nefropatía, retinopatía) quedan fuera de este límite.

Descripción General de la Segmentación

- Por Clase de Fármaco

- Insulinas

- Medicamentos Antidiabéticos Orales

- Inyectables No Insulínicos

- Medicamentos Combinados

- Por Tipo de Diabetes

- Diabetes Tipo 1

- Diabetes Tipo 2

- Por Origen del Fármaco

- Marcas Innovadoras

- Biosimilares / Genéricos

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas / Comunitarias

- Farmacias en Línea

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Varias entrevistas semiestructuradas y encuestas breves con endocrinólogos, farmacéuticos hospitalarios, pagadores y fabricantes nacionales en Seúl, Busan y Daegu ayudaron a validar los rangos de precios, las tasas de penetración en formularios y la adopción de biosimilares. Las llamadas de seguimiento aclararon los supuestos preliminares antes de fijar los números.

Investigación Documental

Los analistas de Mordor primero mapearon la oferta y la demanda utilizando conjuntos de datos abiertos autorizados, como las estadísticas de producción farmacéutica de KOSIS, las encuestas de prevalencia de la Asociación Coreana de Diabetes, los paneles de reembolso del Servicio Nacional de Seguro de Salud, los índices de costos de Salud de la OCDE y los registros de registro de productos de la MFDS.

Luego se extrajeron indicios financieros de los informes anuales 10-K de las empresas, presentaciones para inversores y archivos de D&B Hoovers para aproximar los ingresos a nivel de marca.

Los archivos de noticias en Dow Jones Factiva y las revistas revisadas por pares proporcionaron fechas de lanzamiento, vencimientos de patentes y cambios en las directrices que modifican la combinación de terapias.

Estos ejemplos ilustran el grupo de evidencia de nivel 1; se consultaron muchas otras fuentes para verificar cifras y definiciones.

Dimensionamiento del Mercado y Pronóstico

El modelo central construye un embudo descendente de prevalencia a cohorte tratada, multiplicando los recuentos de pacientes diagnosticados por las divisiones de adopción de terapias y la dosis diaria promedio multiplicada por el precio de venta promedio.

Los análisis ascendentes selectivos de los ingresos de los principales proveedores y las verificaciones de canales moderan los totales agregados.

Las variables clave rastreadas incluyen la prevalencia de diabetes en adultos, la participación de las prescripciones de SGLT-2/GLP-1, los techos de reembolso del Seguro Nacional de Salud, el ritmo de erosión de los genéricos y las tendencias del tipo de cambio won-USD.

La regresión multivariante, enriquecida con análisis de escenarios en torno al crecimiento de la obesidad y la reforma de precios, proyecta valores de 2025 a 2030.

Las brechas en los insumos ascendentes (por ejemplo, volúmenes de clínicas privadas) se cubren con factores de sustitución calibrados acordados durante la investigación primaria.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres niveles de revisión: indicadores automáticos de anomalías, verificaciones de varianza por analistas senior frente a indicadores de gasto externos, y aprobación final por el responsable de investigación.

Los informes se actualizan anualmente y se revisan ante eventos materiales, como retiros de medicamentos, cambios en las directrices o recortes de precios, para que los clientes reciban la visión más actualizada.

Por Qué la Línea de Base de Medicamentos para la Diabetes en Corea del Sur de Mordor Inspira Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes conjuntos de productos, bases de precios y cadencias de actualización. Reconociendo esto, divulgamos el alcance y las variables abiertamente para que los compradores vean exactamente qué está y qué no está incluido.

Los principales factores de brecha surgen cuando algunos editores incluyen dispositivos de monitoreo de glucosa en 'medicamentos', asumen precios de lista hospitalarios sin descuentos por reembolso, o inflan el crecimiento a corto plazo con titulares globales de GLP-1 que tienen un suministro local limitado. Los informes de Mordor, por el contrario, aíslan el valor farmacéutico, aplican precios de venta promedio netos de reembolso y se actualizan anualmente, lo que limita la sobreestimación.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 0,99 mil millones (2025) | ||

| USD 1,70 mil millones (2024) | Consultora Global A | Incluye suplementos de venta libre y utiliza precios de lista |

| USD 1,05 mil millones (2024) | Análisis Regional B | Se basa en el gasto de reembolso, carece de ajuste por erosión de precios |

| USD 1,13 mil millones (2024) | Servicio de Datos de la Industria C | Agrupa las bombas de insulina bajo los antidiabéticos |

En resumen, al seleccionar un alcance claro, combinar la epidemiología descendente con lecturas fundamentadas de los proveedores y someter a prueba de estrés cada supuesto, Mordor ofrece una línea de base confiable que los tomadores de decisiones pueden rastrear y replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de medicamentos para la diabetes en Corea del Sur?

El mercado se sitúa en USD 1,06 mil millones en 2026 y se prevé que alcance USD 1,44 mil millones en 2031.

¿Qué clase terapéutica lidera las ventas en el mercado de medicamentos para la diabetes en Corea del Sur?

Los agentes antidiabéticos orales lideran con el 46,95% de los ingresos de 2025, aunque los inyectables no insulínicos son los de mayor crecimiento.

¿Qué tan dominante es la diabetes Tipo 2 en Corea del Sur?

Los casos de Tipo 2 contribuyen con el 88,55% de los ingresos totales por medicamentos y se proyecta que se expandan aún más a una CAGR del 7,42% hasta 2031.

¿Qué papel desempeñan los biosimilares en la dinámica del mercado?

Los biosimilares y genéricos crecen a una CAGR del 8,78% hasta 2031, erosionando constantemente la participación de los innovadores y reduciendo los costos de las terapias.

¿Cómo está transformando la salud digital la distribución?

Las farmacias en línea y las plataformas de telemedicina se están expandiendo a una CAGR del 9,48% hasta 2031, ofreciendo servicios integrados de prescripción, entrega y monitoreo.

¿Cuáles son los principales desafíos que enfrentan los fabricantes?

Las estrictas negociaciones de precios, las limitaciones de suministro de GLP-1 y la necesidad de evidencia del mundo real para asegurar el reembolso son los principales obstáculos.

Última actualización de la página el: