Tamaño y Participación del Mercado de Polímeros de Cristal Líquido (LCP)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.31% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polímeros de Cristal Líquido (LCP) por Mordor Intelligence

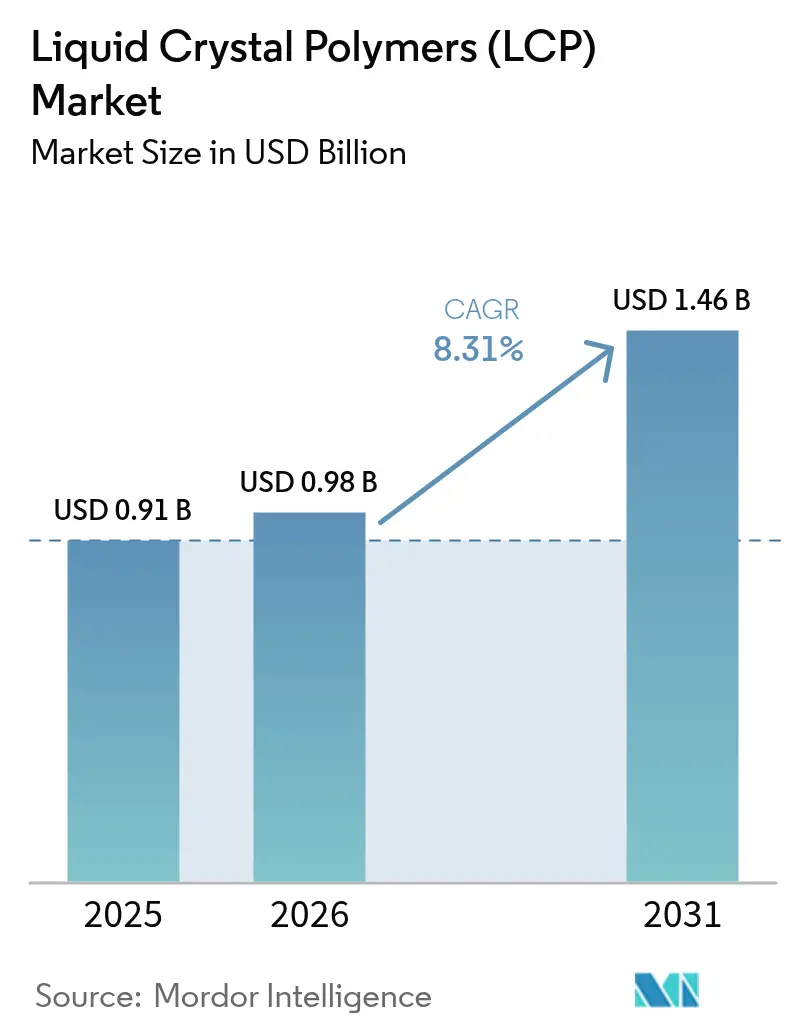

El tamaño del Mercado de Polímeros de Cristal Líquido fue valorado en USD 0,91 mil millones en 2025 y se estima que crecerá desde USD 0,98 mil millones en 2026 hasta alcanzar USD 1,46 mil millones en 2031, a una CAGR del 8,31% durante el período de pronóstico (2026-2031). La trayectoria ascendente refleja tres cambios tecnológicos concurrentes que intensifican la demanda: la reducción de los componentes de radiofrecuencia (RF) para dispositivos 5G, el aumento de las cargas térmicas en la electrónica de potencia de vehículos eléctricos (EV) de 800 voltios, y las necesidades más estrictas de biocompatibilidad para sensores médicos implantables. Los grados termotrópicos dominan porque soportan perfiles de soldadura por reflujo por encima de 280 °C mientras se adaptan a las líneas estándar de moldeo por inyección, una combinación que mantiene bajos los costos de utillaje para los proveedores de conectores. En paralelo, los grados liotrópicos avanzan en compuestos aeroespaciales y fibras balísticas donde el procesamiento en solución proporciona una orientación molecular extrema y resistencia a la tracción. Regionalmente, el mercado de polímeros de cristal líquido permanece anclado en Asia-Pacífico, aunque América del Norte está acelerando a medida que los programas de reducción de peso en vehículos eléctricos y aeroespaciales favorecen el LCP en lugar de los metales. Los productores están avanzando más allá de las carreras de capacidad hacia químicas diferenciadas de baja dieléctrica y de base biológica, lo que señala un giro competitivo que recompensa más el conocimiento de formulación que la escala pura.

Conclusiones Clave del Informe

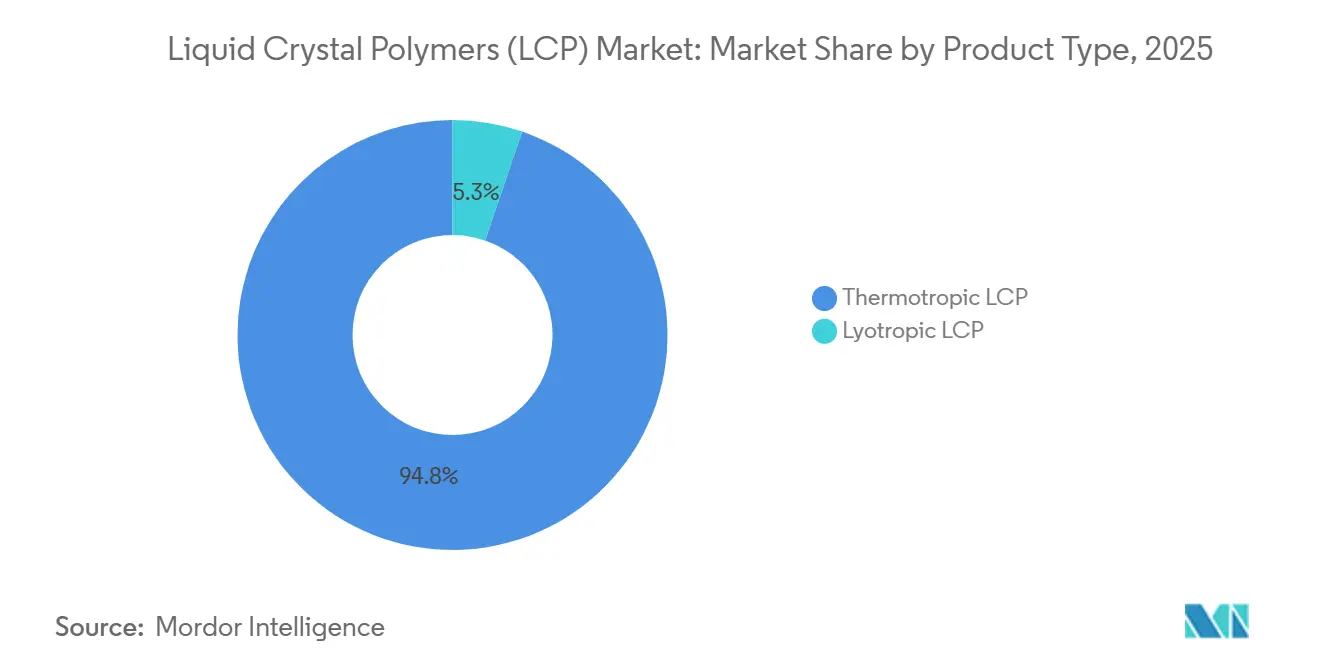

- Por tipo de producto, el LCP termotrópico representó el 94,75% de la participación del mercado de polímeros de cristal líquido en 2025, mientras que el LCP liotrópico se expande a una CAGR del 9,27% hasta 2031.

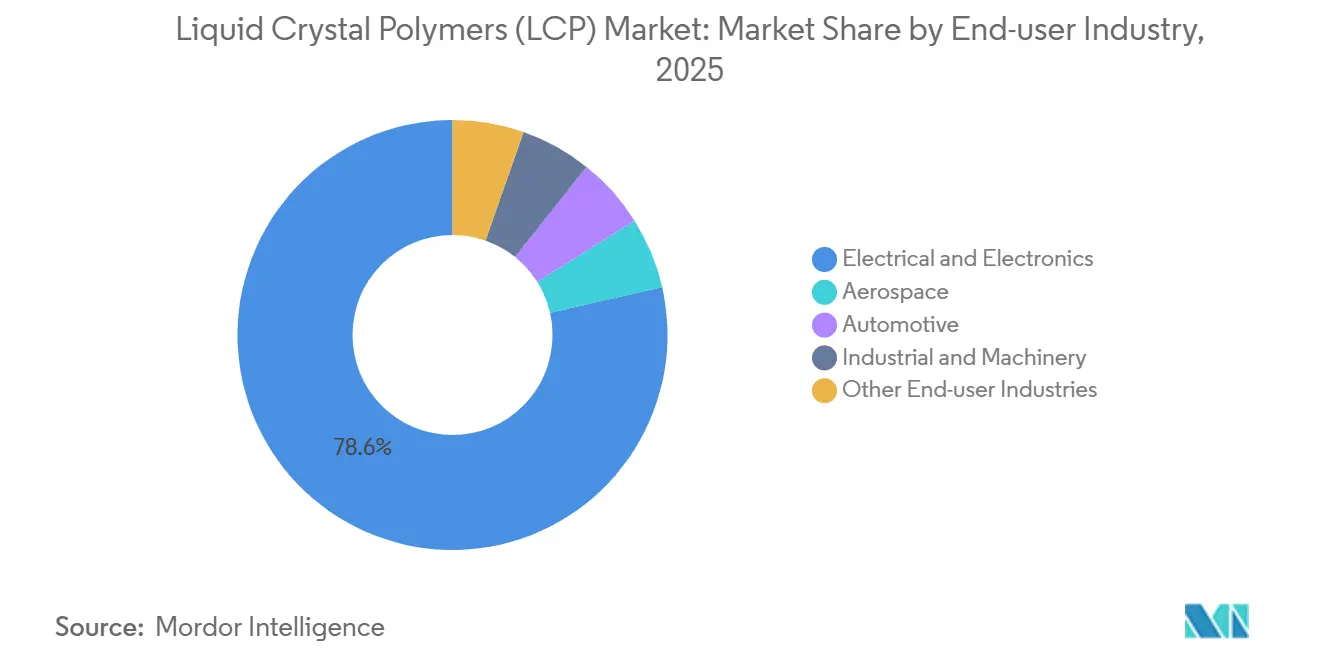

- Por industria de usuario final, la industria eléctrica y electrónica capturó el 78,56% de la participación del mercado de polímeros de cristal líquido en 2025, mientras que el sector aeroespacial avanza a una CAGR del 9,20% hasta 2031.

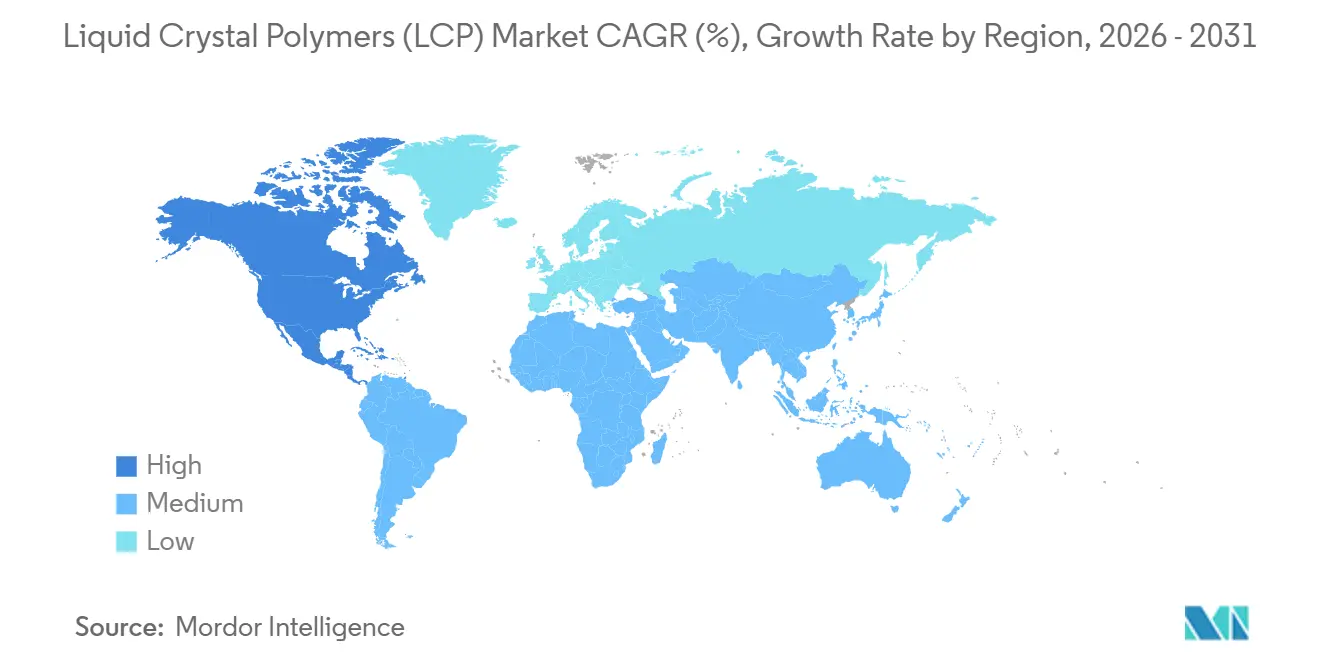

- Por geografía, Asia-Pacífico lideró con una participación del 69,11% del mercado de polímeros de cristal líquido en 2025, mientras que América del Norte tiene un pronóstico de crecimiento a una CAGR del 9,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Polímeros de Cristal Líquido (LCP)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Miniaturización de Componentes SMT y Módulos RF 5G | +2.1% | Núcleo de Asia-Pacífico (China, Japón, Corea del Sur), expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Sustitución Ligera de Metales en Electrónica de Potencia para Vehículos Eléctricos | +1.8% | América del Norte y Europa (centros automotrices), emergente en China | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Circuitos Flexibles de Alta Frecuencia | +1.9% | Global, con concentración en la fabricación de electrónica de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Películas de LCP para Sensores Médicos Portátiles/Implantables | +1.2% | América del Norte y Europa (vías de aprobación regulatoria), Japón | Mediano plazo (2-4 años) |

| Adopción de Membranas de LCP en Celdas de Combustible PEM y Electrolizadores de Hidrógeno Verde | +0.7% | Europa (estrategia de hidrógeno), Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Miniaturización de Componentes SMT y Módulos RF 5G

El cambio hacia redes 5G independientes y bandas de ondas milimétricas obliga a repensar completamente el empaquetado del front-end de RF, y las constantes dieléctricas de 2,9-3,5 combinadas con factores de disipación inferiores a 0,002 convierten a las películas de LCP en el sustrato predeterminado a 28 GHz y superiores. Polyplastics amplió su serie LAPEROS LH y TF en diciembre de 2025 para suministrar módulos de antena en paquete que integran múltiples cadenas de RF dentro de huellas inferiores a 10 mm. El Ministerio de Industria y Tecnología de la Información de China confirmó la instalación de 2,3 millones de estaciones base 5G a finales de 2025, una expansión que escala los requisitos de interconexión para matrices MIMO masivas donde los laminados de poliimida convencionales introducen pérdidas de señal prohibitivas[1]Ministerio de Industria y Tecnología de la Información, "Informe de Progreso de Infraestructura 5G 2025," miit.gov.cn . Los dispositivos de montaje superficial ahora se envían con pasos de 0,3 mm, lo que exige carcasas de plástico que se mantengan dentro de ±0,02 mm después del reflujo a 260 °C. Dado que las formulaciones del mercado de polímeros de cristal líquido retienen la estabilidad dimensional en esos extremos, los diseñadores están eliminando las resinas heredadas de las hojas de especificaciones, consolidando el LCP como el material de referencia para los módulos RF de próxima generación.

Sustitución Ligera de Metales en Electrónica de Potencia para Vehículos Eléctricos

Los fabricantes de equipos originales están migrando a sistemas de baterías de 800 V que elevan las temperaturas de las carcasas de los inversores por encima de 200 °C. El LCP mantiene más del 80% de la resistencia a la tracción a 240 °C, lo que permite la sustitución directa de metales en carcasas no estructurales, reduciendo la masa de las piezas hasta en un 50% y cumpliendo con UL 94 V-0 sin halógenos. El informe provisional del ejercicio fiscal 2026 de Daicel citó un crecimiento de dos dígitos en los envíos de LCP para módulos de alimentación de servidores, reflejando las tendencias de flujo de calor en inversores de vehículos eléctricos. Los créditos de la Ley de Reducción de la Inflación que recompensan el ahorro de peso mejoran el caso de negocio, y una vez que un grado de LCP supera el ciclo de calificación automotriz de 24-36 meses, el utillaje arraigado hace que el desplazamiento sea poco probable. El mercado de polímeros de cristal líquido se beneficia, por tanto, de la tracción regulatoria y el impulso de la ingeniería, con ganancias de volumen que aumentan a medida que la conmutación de carburo de silicio supera los 100 kHz.

Aumento de la Demanda de Circuitos Flexibles de Alta Frecuencia

Los laminados flexibles recubiertos de cobre que utilizan LCP están desplazando a la poliimida en circuitos que operan por encima de 10 GHz porque el factor de disipación de la poliimida de 0,008-0,012 degrada la integridad de la señal en trazas de más de 50 mm. Murata, Rogers y UBE controlaron conjuntamente más de la mitad de los ingresos por laminados en 2024, lo que subraya las altas barreras de entrada para producir películas de 50 µm con resistencias al pelado del cobre superiores a 0,7 kg/cm. Las pantallas plegables y enrollables amplifican el uso; los sustratos de LCP soportan más de 200.000 dobleces a un radio de 1 mm, cuatro veces la resistencia de la poliimida, una relación que supera la prima del costo de la materia prima del 30-40%. A medida que aumentan los rendimientos en los paneles plegables, las marcas de teléfonos inteligentes de primer nivel aseguran el LCP para evitar costos de garantía de USD 150 por unidad fallida, alimentando un impulso sostenido para el mercado de polímeros de cristal líquido.

Películas de LCP para Sensores Médicos Portátiles/Implantables

Los estudios de biocompatibilidad según ISO 10993 muestran una respuesta inflamatoria insignificante después de 12 meses in vivo, validando el LCP para implantes a largo plazo como sondas neurales y monitores continuos de glucosa. La absorción de humedad inferior al 0,02% evita la ruptura dieléctrica en circuitos miniaturizados sumergidos en fluidos corporales. La vía de dispositivos innovadores de la FDA de los EE. UU. ha acortado los ciclos de revisión a menos de 24 meses, acelerando la comercialización para las empresas emergentes de tecnología médica. Los parches portátiles se benefician de las películas de LCP de 25 µm que se flexionan con la piel mientras mantienen las vías eléctricas intactas a través de la transpiración y la torsión. El envejecimiento de la población de Japón está acelerando la adopción de soluciones de monitoreo continuo, dando a los fabricantes de dispositivos médicos otro vector para expandir el mercado de polímeros de cristal líquido más allá de su núcleo electrónico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Prima de Precio frente a Nylons de Alta Temperatura y PPS | -1.4% | Global, más aguda en los segmentos automotriz e industrial sensibles al costo | Corto plazo (≤ 2 años) |

| Debilidad en la Línea de Soldadura y Contracción Anisotrópica en Moldes Complejos | -0.9% | Fabricación global, particularmente en aplicaciones de utillaje de múltiples cavidades | Mediano plazo (2-4 años) |

| Suministro Concentrado Aguas Arriba de Diacidos/Dioles Especiales | -0.6% | Global, con concentración de suministro en Japón y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Prima de Precio frente a Nylons de Alta Temperatura y PPS

Los grados del mercado de polímeros de cristal líquido se comercializan a USD 16-18 por libra, aproximadamente el doble que los nylons de alta temperatura como el PA6T. Celanese aumentó los precios de lista de Vectra y Zenite hasta USD 0,50/kg en marzo de 2025 a pesar de los precios de referencia estables del petróleo, un movimiento que subraya los vientos en contra de costos estructurales arraigados en la polimerización por lotes y el abastecimiento de monómeros especiales. La brecha orienta los conectores automotrices sensibles al costo hacia el PPS reforzado con fibra de vidrio, cuya capacidad global supera las 150 kt por año. Los esfuerzos para reducir el costo del LCP chocan con barreras químicas; la precisión estequiométrica y los ciclos de reacción de varias horas limitan el rendimiento, restringiendo el margen para el escalado al estilo de los productos básicos. Hasta que los monómeros de base biológica alcancen la paridad, los altos precios iniciales de la resina seguirán moderando la penetración del mercado de polímeros de cristal líquido en aplicaciones bajo el capó.

Debilidad en la Línea de Soldadura y Contracción Anisotrópica en Moldes Complejos

El LCP exhibe anisotropía de tracción de hasta 3:1 entre las direcciones de flujo y transversal, lo que complica los diseños que experimentan cargas multiaxiales. Las líneas de soldadura en herramientas de múltiples entradas retienen solo el 40-60% de la resistencia nominal, lo que obliga a costillas más pesadas o al reposicionamiento de las entradas, lo que socava los objetivos de costo de las piezas. La variación de contracción del 0,1% (flujo) al 0,6% (flujo cruzado) provoca deformaciones en sustratos delgados, dificultando los rendimientos de primer paso requeridos en las líneas de electrónica de alto volumen. Las simulaciones ayudan, pero la reología de los cristales líquidos sigue siendo difícil de modelar, por lo que los moldeadores enfrentan curvas de aprendizaje de 6-12 meses al cambiar de resinas amorfas. Estos obstáculos ralentizan el ritmo de adopción en nuevos sectores verticales, moderando la absorción a corto plazo del mercado de polímeros de cristal líquido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio Termotrópico Ancla el Crecimiento del Volumen

El LCP termotrópico representó el 94,75% de los envíos de 2025, lo que subraya su posición consolidada en conectores de paso fino y sustratos de antena. A USD 16-18 por libra, siguen siendo costosos, pero el procesamiento de alto rendimiento en prensas de moldeo convencionales compensa parte de esa prima para los productores de electrónica en masa. El crecimiento hasta 2031 está vinculado a los dispositivos de ondas milimétricas y las actualizaciones de centros de datos que requieren estructuras de antena moldeadas con una deriva dimensional inferior a 0,03 mm en los ciclos de reflujo.

El LCP liotrópico crecerá a un 9,27% hasta 2031, el más rápido entre todos los grupos de productos, ya que los fabricantes de fibras aprovechan el procesamiento en solución para hilar hilados de alta tenacidad para ropa de protección y laminados aeroespaciales. Las líneas piloto en Kuraray y Toray superan los desafíos de recuperación de solventes mediante el despliegue de sistemas de circuito cerrado que recuperan más del 90% de la dimetilacetamida, reduciendo la huella ambiental. Si los bloques de construcción bio-aromáticos de Sumitomo alcanzan escala comercial para 2027, los productores liotrópicos podrán asegurar opcionalidad de materias primas que podría reducir las brechas de costos a largo plazo.

Por Industria de Usuario Final: El Dominio Electrónico Enmascara la Velocidad Aeroespacial

La industria eléctrica y electrónica absorbió el 78,56% de la participación total del mercado en 2025, reflejando los teléfonos inteligentes, estaciones base, servidores y dispositivos de consumo que persiguen la miniaturización y la resiliencia térmica. La planta de Kaohsiung de Polyplastics fue expresamente justificada por la demanda de conectores para servidores de inteligencia artificial que deben transmitir 800 Gb/s sin pérdida de paquetes, una tarea que depende de tangentes de pérdida dieléctrica inferiores a 0,002.

El sector aeroespacial avanza a una CAGR del 9,20% hasta 2031, la más rápida entre los grupos de usuarios. Los compuestos termoplásticos redujeron el tiempo de ensamblaje de interiores de cabina en un 30% frente a los paneles termoestables en programas recientes de fuselaje ancho, y una reducción del 10% en la masa de los monumentos de galería se traduce en USD 50.000 de ahorro anual en combustible por aeronave. Los altos márgenes compensan los pequeños volúmenes, lo que lleva a Sumitomo y Toray a introducir formulaciones de LCP ignífugas y de bajo humo que apuntan al cumplimiento de la FAA FAR 25.853. Los sectores automotriz e industrial quedan rezagados porque el PPS y los nylons de alta temperatura cubren muchos requisitos a la mitad del precio del polímero, pero el flujo de calor en los inversores de vehículos eléctricos y los desafíos de corrosión en las bombas químicas mantendrán el LCP en las listas de diseño.

Análisis Geográfico

Asia-Pacífico controló el 69,11% de las ventas de 2025, respaldado por una cadena de valor que va desde la síntesis de monómeros hasta el ensamblaje final de dispositivos dentro de los clústeres del delta del Perla y del Yangtsé. Solo China importó más de 40.000 toneladas de pellets de LCP en 2025 para abastecer las fábricas de conectores y circuitos flexibles, una cifra confirmada por los datos de la Administración General de Aduanas[2]Administración General de Aduanas de la República Popular China, "Estadísticas de Importación de Plásticos 2025," customs.gov.cn . Japón suministra grados de alta pureza para clientes médicos y automotrices que valoran la supervisión de calidad doméstica. Corea del Sur sigue siendo un importador neto a pesar de su sólido perfil de exportación de electrónica porque su única línea doméstica está por debajo de 1.000 toneladas. Los subsidios gubernamentales, la proximidad a los ensambladores por contrato y el servicio técnico en tiempo real refuerzan conjuntamente el dominio regional, asegurando que el mercado de polímeros de cristal líquido permanezca fuertemente orientado hacia Asia, al menos durante el período de pronóstico.

América del Norte es el escalador más rápido, con una CAGR del 9,12% hasta 2031. La decisión de Celanese de construir su planta más nueva en Nanjing en lugar de Texas destaca la atracción gravitacional de Asia, pero los EE. UU. mantienen una ventaja tecnológica en aeroespacial y dispositivos médicos, ambos nichos de alto margen que requieren cadenas de suministro conformes con ITAR. La Ley CHIPS y Ciencia proporciona créditos fiscales para la producción doméstica de materiales avanzados, y varios proveedores de resinas están evaluando proyectos de eliminación de cuellos de botella cerca de los complejos de acetilo existentes.

Europa crece más lentamente, obstaculizada por los fabricantes de automóviles que reducen costos en medio de la competencia de los vehículos eléctricos chinos de bajo precio. Sin embargo, el cumplimiento de REACH y el Pacto Verde Europeo favorecen las resinas libres de halógenos y de base biológica, lo que permite que la ruta de LCP de biomasa de Sumitomo obtenga una prima verde. América del Sur y Oriente Medio y África juntos representan una demanda baja, con la mayoría de los envíos llegando como conectores terminados o laminados flexibles ensamblados en el extranjero. Las expansiones de telecomunicaciones en Brasil, Nigeria y Arabia Saudita aumentarán el consumo, pero no lo suficiente como para alterar el ranking regional en el mercado de polímeros de cristal líquido.

Panorama Competitivo

Los cinco principales proveedores —Polyplastics, Celanese, Sumitomo, Kuraray y Toray— controlan cerca del 77% de la capacidad mundial, lo que les confiere un poder de fijación de precios moderado sin un dominio absoluto. La nueva línea de Kaohsiung de Polyplastics aumentó su participación, pero la adición de 20.000 toneladas en Nanjing de Celanese reduce la brecha. Sumitomo está creando un nicho tecnológico con monómeros de origen biológico que reducen la intensidad de carbono hasta en un 40%; si mejoran las economías de escala, esta ruta podría perturbar la jerarquía de costos. Los competidores chinos Kingfa y WOTE se benefician de financiamiento preferencial e incentivos de materias primas, reduciendo las importaciones hasta en un 15% en el costo de destino.

La diferenciación de productos gira en torno a la pérdida dieléctrica, la longitud de flujo y el rendimiento de baja deformación. Los grados ultra-baja constante dieléctrica Vectra de Celanese registran factores de disipación de 0,0015 a 28 GHz, cumpliendo con las expectativas de front-haul de IEEE 802.11be. Polyplastics combina su propia cadena principal de polímero con el conocimiento de composición para ofrecer grados que retienen el módulo de tracción después de 200.000 ciclos de doblado a un radio de 1 mm, apuntando a dispositivos plegables. La integración vertical confiere resiliencia: Celanese extrae ácido acético de su cadena de acetilo, mientras que Daicel sintetiza derivados de celulosa especiales que podrían sustentar iniciativas de materias primas de base biológica.

Los organismos de normalización configuran indirectamente la rivalidad. Las pruebas eléctricas de IEC TC 46, la inflamabilidad UL 94 y los protocolos de biocompatibilidad FDA ISO 10993 orientan a los usuarios finales hacia resinas de alto rendimiento. Los proveedores que aseguran listados tempranos en estas normas obtienen contratos de suministro plurianuales, creando costos de cambio. La colaboración con los fabricantes de equipos originales en grados específicos para aplicaciones consolida posiciones: por ejemplo, Sumitomo co-desarrolló resinas de baja desgasificación para óptica satelital con JAXA en 2025, un esfuerzo que requiere cinco años de calificación de vuelo, bloqueando efectivamente el nicho. El mercado de polímeros de cristal líquido, por tanto, equilibra la escala, la innovación química y la acreditación regulatoria como palancas primarias de ventaja competitiva.

Líderes de la Industria de Polímeros de Cristal Líquido (LCP)

Celanese Corporation

Sumitomo Chemical Co., Ltd.

KURARAY CO., LTD.

Polyplastics Co., Ltd.

TORAY INDUSTRIES, INC.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Polyplastics Co., Ltd. amplió su línea de productos de polímero de cristal líquido (LCP) LAPEROS con la introducción de las series LH y TF. La serie LH ofreció una combinación equilibrada de fluidez, propiedades mecánicas y resistencia al calor, mientras que la serie TF está diseñada para una fluidez mejorada, lo que permite un mejor moldeo de geometrías complejas en teléfonos inteligentes y componentes electrónicos de precisión.

- Junio de 2025: Sumitomo Chemical Co., Ltd. estableció tecnología de producción en masa para polímero de cristal líquido (LCP) utilizando un monómero obtenido de materiales de biomasa. La empresa tenía como objetivo obtener la certificación de clientes para finales del ejercicio fiscal 2026 y comenzar a suministrar el producto a partir de 2027.

Alcance del Informe Global del Mercado de Polímeros de Cristal Líquido (LCP)

Los polímeros de cristal líquido (LCP) son un tipo de polímero termoplástico aromático, típicamente derivado de poliésteres, que forman estructuras altamente ordenadas en forma de varilla incluso en su estado fundido. Son conocidos por su alta resistencia, excepcional estabilidad dimensional, superior resistencia al calor y excelente resistencia química. Estas propiedades los hacen adecuados para la fabricación de componentes de paredes delgadas, pequeños y complejos utilizados en electrónica (como conectores y sensores) y dispositivos médicos.

El mercado de polímeros de cristal líquido (LCP) está segmentado por tipo de producto, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en LCP termotrópico y LCP liotrópico. Por industria de usuario final, el mercado está segmentado en eléctrica y electrónica, aeroespacial, automotriz, industrial y maquinaria, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para los polímeros de cristal líquido (LCP) en 20 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| LCP Termotrópico |

| LCP Liotrópico |

| Eléctrica y Electrónica |

| Aeroespacial |

| Automotriz |

| Industrial y Maquinaria |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Malasia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | LCP Termotrópico | |

| LCP Liotrópico | ||

| Por Industria de Usuario Final | Eléctrica y Electrónica | |

| Aeroespacial | ||

| Automotriz | ||

| Industrial y Maquinaria | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Industria de Usuario Final - Aeroespacial, Maquinaria Industrial, Eléctrica y Electrónica, y Otros son las industrias de usuario final consideradas en el mercado de polímeros de cristal líquido.

- Resina - Dentro del alcance del estudio, se considera la resina virgen de polímero de cristal líquido en formas primarias como polvo, pellet, etc.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido que tiene una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza para aplicaciones de construcción como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones de interior. El material también puede utilizarse para aplicaciones de exterior con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de esa superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y Pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden ser un polvo o una premezcla de resina/color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener GP en los miles. |

| Dispersión | Para crear una suspensión o solución de material en otra sustancia, las partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Esta es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Este es un polímero basado en fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que inicialmente era una marca de Dupont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética, ligeros, resistentes al calor, sólidos, que se moldean en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en Para-aramida y Meta-aramida. |

| Laminado | Una estructura o superficie compuesta de capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nylon | Son poliamidas formadoras de fibras sintéticas conformadas en hilados y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para formar una botella o un recipiente de tereftalato de polietileno (PET). |

| Composición de plásticos | La composición consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de Estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros que consiste en estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio alcance y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico Virgen | Es una forma básica de plástico que nunca ha sido utilizada, procesada o desarrollada. Puede considerarse más valiosa que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción