Tamaño y Participación del Mercado de Bio-plastificantes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

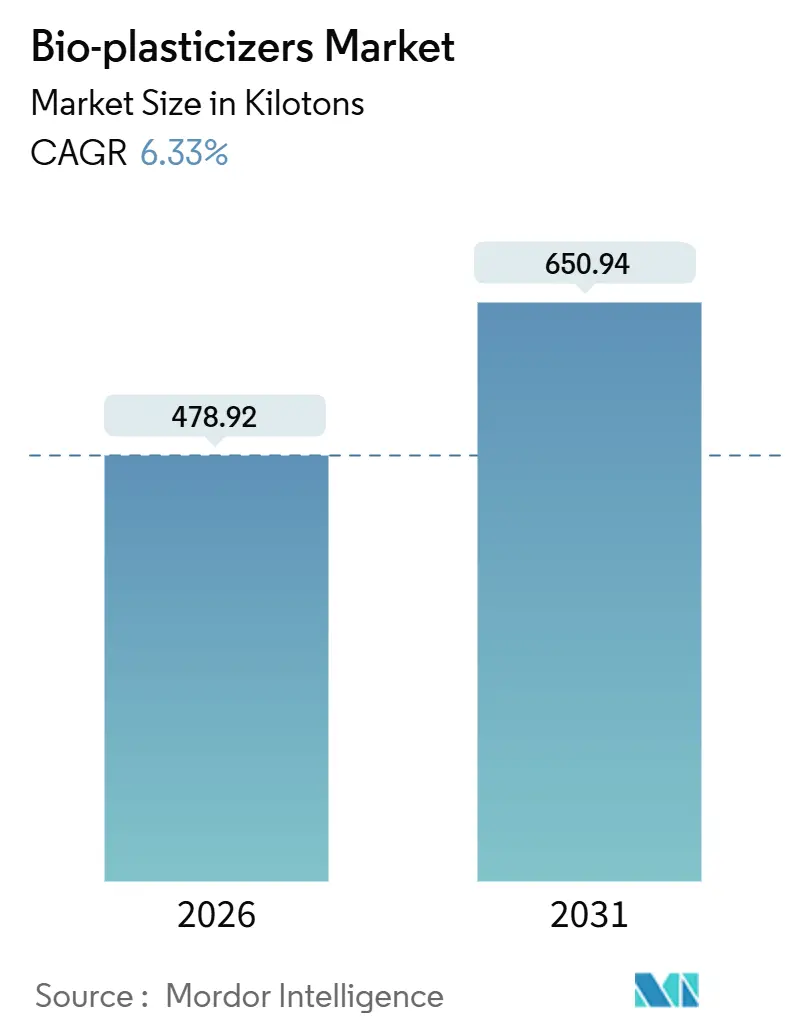

| Volumen del Mercado (2026) | 478.92 kilotones |

| Volumen del Mercado (2031) | 650.94 kilotones |

| Tasa de crecimiento (2026 - 2031) | 6.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

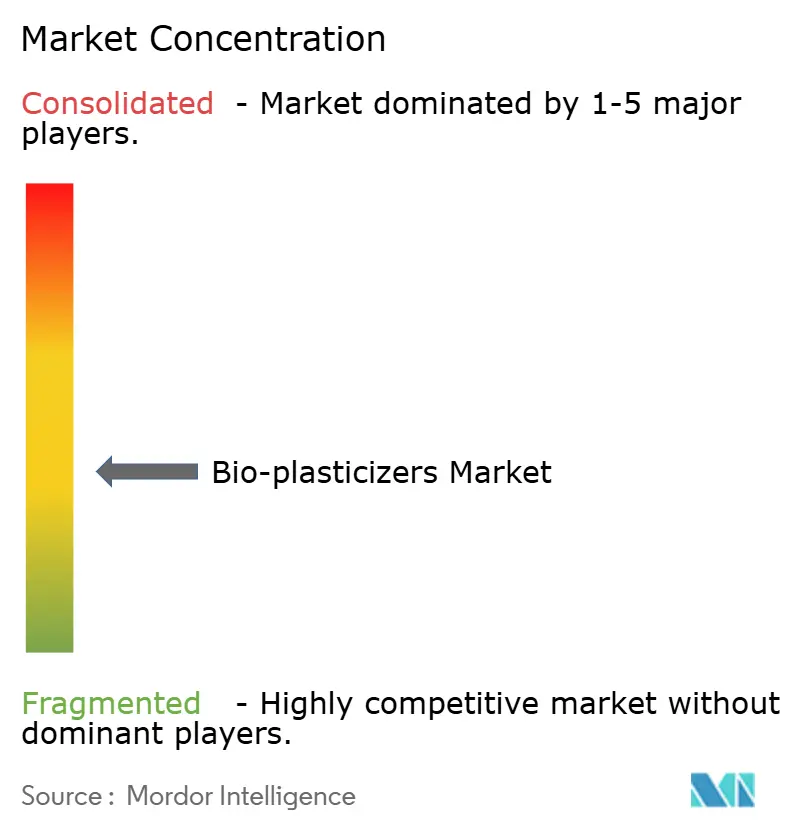

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bio-plastificantes por Mordor Intelligence

El tamaño del Mercado de Bio-plastificantes se estima en 478,92 kilotones en 2026 y se espera que alcance 650,94 kilotones en 2031, a una CAGR del 6,33% durante el período de pronóstico (2026-2031). La demanda se está acelerando porque los fabricantes de compuestos para cables y alambres en Asia-Pacífico deben cumplir con los requisitos libres de halógenos, los propietarios de marcas en Europa enfrentan mandatos de contenido biológico para envases, y las redes hospitalarias en todo el mundo están eliminando gradualmente los ftalatos heredados. Las estrategias competitivas se centran en la integración hacia atrás en materias primas de aceites vegetales, inversiones en ácidos derivados de la fermentación y presentaciones regulatorias rápidas que acortan el ciclo de calificación para dispositivos médicos. Las oportunidades del mercado incluyen tuberías médicas de precio premium, interiores automotrices de alta temperatura que requieren ésteres de aceite de ricino o bio-succínicos, y las emergentes químicas basadas en lignina que valorizan los subproductos de las plantas de celulosa. Los riesgos de suministro están vinculados a las fluctuaciones de precios de la soja y el aceite de palma, pero los productores están diversificándose hacia el ácido itacónico, los ésteres de glicerol y otros insumos no alimentarios para estabilizar los márgenes.

Conclusiones Clave del Informe

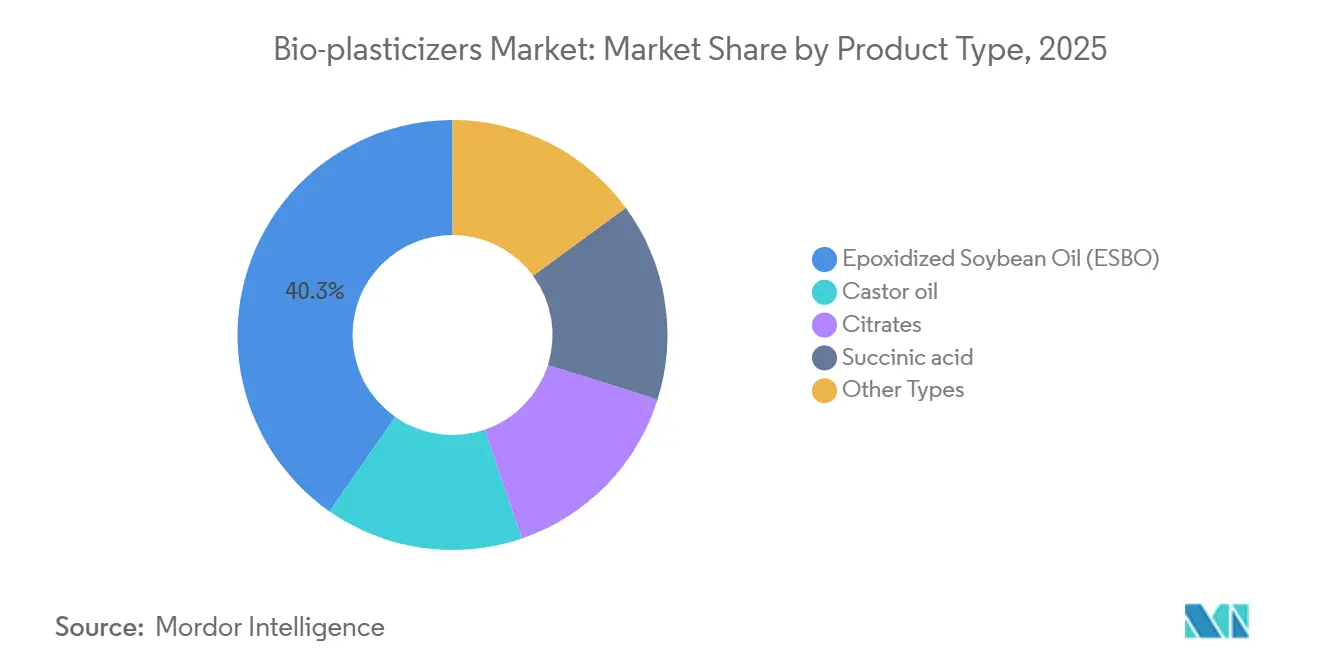

- Por tipo de producto, el aceite de soja epoxidado lideró con el 40,31% de la participación del mercado de bio-plastificantes en 2025. Se prevé que el segmento "Otros Tipos" crezca a una CAGR del 8,12% hasta 2031, siendo el más rápido dentro de la categoría.

- Por fuente de materia prima, los aceites vegetales representaron el 50,22% del tamaño del mercado de bio-plastificantes en 2025. Se proyecta que las "Otras Fuentes de Materia Prima" se expandan a una CAGR del 7,59% entre 2026 y 2031.

- Por aplicación, el aislamiento de cables y alambres capturó el 30,91% del volumen de 2025, mientras que las "Otras Aplicaciones" están preparadas para una CAGR del 7,12% hasta 2031.

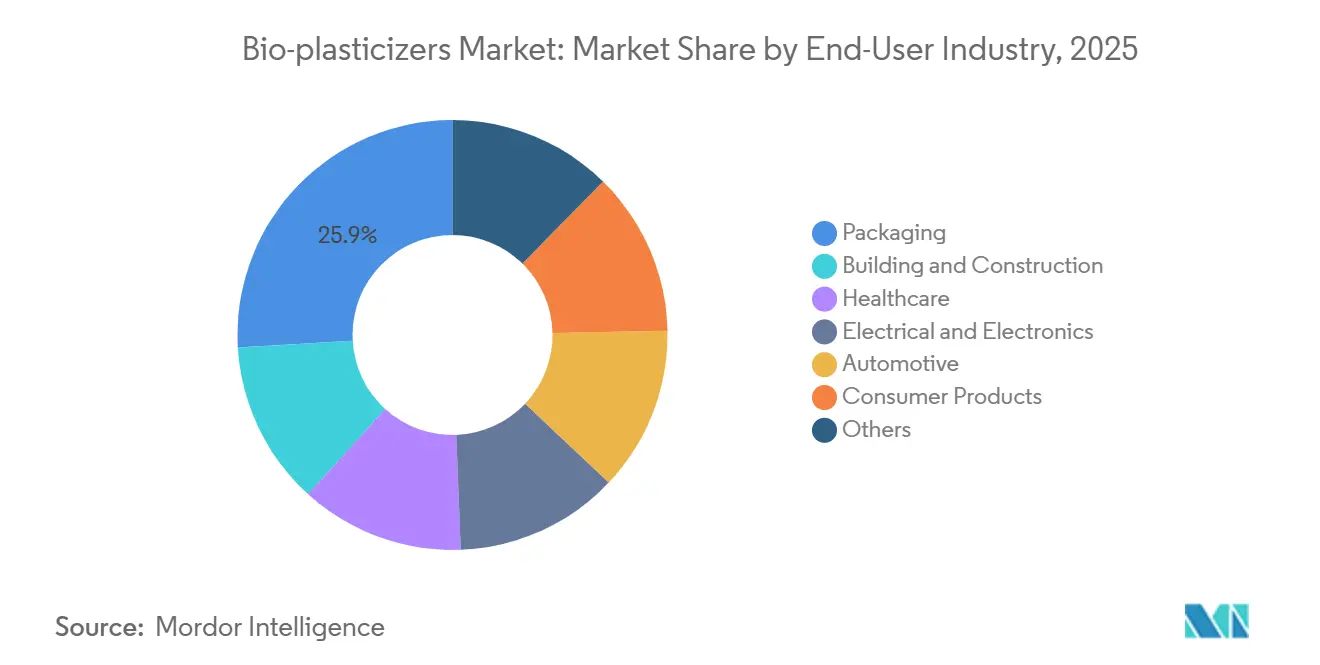

- Por industria de usuario final, los envases representaron el 25,93% de la demanda de 2025, aunque se espera que el sector automotriz registre una CAGR del 7,25% hasta 2031.

- Por geografía, Asia-Pacífico controló el 35,22% del volumen de 2025 y se espera que registre una CAGR del 7,81% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Bio-plastificantes*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de PVC flexible en el aislamiento de cables y alambres | +1.8% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Regulaciones estrictas sobre ftalatos que aceleran la adopción de bio-alternativas | +2.1% | Global, con aplicación temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Rápidas adiciones de capacidad de bio-refinerías en Asia-Pacífico | +1.3% | China, India, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Crecimiento de la industria de envases sostenibles | +1.5% | Europa y América del Norte lideran, Asia-Pacífico sigue | Mediano plazo (2-4 años) |

| Impulso de los fabricantes de equipos originales hacia plastificantes no migratorios en tuberías médicas | +0.9% | América del Norte y Europa, emergente en Japón | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de PVC Flexible en el Aislamiento de Cables y Alambres

En 2025, el aislamiento de cables y alambres representó una participación significativa del volumen de bio-plastificantes, impulsado por las empresas de servicios públicos de Asia-Pacífico que modernizan sus redes para cumplir con los estándares libres de halógenos y de bajo humo. El Plan Nacional de Infraestructura de India exige cables conformes con IEC 60502, lo que impulsa la demanda de aceite de soja epoxidado debido a sus grupos epoxi que mejoran la resistencia a las llamas. Los proyectos en el Sudeste Asiático incluyen cláusulas de divulgación de contenido biológico, lo que muestra una preferencia por los citratos y el ESBO. El ciclo de licitaciones de China ha concentrado la demanda anualmente, con Vietnam e Indonesia replicando esta estrategia de expansión de redes. En conjunto, estos desarrollos proporcionan una trayectoria de crecimiento sostenida para el mercado de bio-plastificantes.

Regulaciones Estrictas sobre Ftalatos que Aceleran la Adopción de Bio-alternativas

A medida que los reguladores endurecen los límites de exposición, se proyecta que las prohibiciones de ftalatos impulsarán la CAGR del pronóstico. A partir de 2027, la prohibición de la Agencia de Protección Ambiental de EE. UU. sobre ocho ftalatos en bienes de consumo exige la reformulación anual del PVC flexible. Mientras tanto, la Agencia Europea de Sustancias y Mezclas Químicas ha añadido cuatro ftalatos a la Lista de Candidatos REACH, lo que lleva a los minoristas a insistir en la certificación de contenido biológico para sus productos de marca propia[1]Agencia Europea de Sustancias y Mezclas Químicas, "Actualizaciones de la Lista de Candidatos REACH," echa.europa.eu . En California, las demandas bajo la Proposición 65 han acelerado aún más el cambio de la industria hacia los ésteres de citrato. Japón ha establecido un límite en la migración de ftalatos en películas en contacto con alimentos, lo que efectivamente desplaza a los plastificantes tradicionales del envasado de supermercados. Estas acciones globales coordinadas no solo eliminan las opciones establecidas, sino que también crean una rápida oportunidad de mercado para las bio-alternativas.

Rápidas Adiciones de Capacidad de Bio-refinerías en Asia-Pacífico

Los productores en Malasia, Indonesia y China están añadiendo nueva capacidad, reduciendo efectivamente las brechas entre oferta y demanda y disminuyendo los costos de entrega. En Malasia, IOI Corporation está ampliando su capacidad para ésteres de glicerol. Emery Oleochemicals ha establecido una unidad de epoxidación de aceite de ricino en Indonesia, con el objetivo de atender dispositivos médicos certificados con ISO 10993. En un movimiento rápido impulsado por regulaciones, Hebei Jingu en China ha reconvertido una línea de petro-ftalatos para producir citrato. KLJ Group de India se ha asociado con Cargill para establecer una planta de ESBO, aprovechando el aceite de soja doméstico con descuento. Estas inversiones sustentan la CAGR regional del 7,81% de Asia-Pacífico.

Crecimiento de la Industria de Envases Sostenibles

Para 2030, el Reglamento de Envases y Residuos de Envases de la Unión Europea exige que las películas flexibles contengan contenido de base biológica. En 2024, Mondi renovó sus líneas de películas, logrando una reducción en las huellas de carbono sin comprometer la resistencia del sellado. Amcor reconvirtió sus bolsas médicas AmLite para utilizar bio-plastificantes, asegurando contratos con empresas farmacéuticas que navegan por los requisitos del Alcance 3. El Departamento de Agricultura de EE. UU. ha certificado nuevas formulaciones bajo su programa BioPreferred, dirigiendo las compras federales hacia contenido renovable. Estos desarrollos consolidan el papel del envasado como un impulsor clave del crecimiento para el mercado de bio-plastificantes.

Análisis del Impacto de las Restricciones del Mercado de Bio-plastificantes*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de los aceites vegetales | -1.2% | Global, aguda en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Brecha de rendimiento en aplicaciones de alta temperatura | -0.8% | Sectores automotrices de América del Norte y Europa | Mediano plazo (2-4 años) |

| Excedente global limitado de glicerol tras los recortes en la tasa de mezcla de biodiésel | -0.6% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de los Aceites Vegetales

Los precios del aceite de soja aumentaron significativamente de enero de 2024 a diciembre de 2025, impulsados por una sequía en Argentina y la adopción de mezclas de biodiésel B15 en Brasil. Los precios del aceite de ricino aumentaron bruscamente después de que India restringiera las exportaciones, ejerciendo presión sobre los formuladores en Europa y América del Norte. Los precios del aceite de palma experimentaron fluctuaciones debido a cambios en los gravámenes de exportación de Indonesia, encareciendo los ésteres de glicerol. Los pequeños productores que operan con contratos spot a corto plazo enfrentaron compresiones de márgenes y trasladaron estos mayores costos, lo que resultó en que las bio-alternativas tuvieran un precio más alto que los ftalatos. A menos que mejore la cobertura de materias primas, se proyecta que estos aumentos de costos impactarán negativamente en la CAGR del pronóstico.

Brecha de Rendimiento en Aplicaciones de Alta Temperatura

Por encima de 120 °C, los ésteres de citrato se volatilizan, lo que provoca rigidez en los arneses bajo el capó, según las pruebas SAE J1128[2]SAE International, "Norma J1128 para Cables Automotrices," sae.org . El PVC plastificado con ESBO experimenta una pérdida significativa de elongación a temperaturas elevadas en comparación con el DINP. Los fabricantes de equipos originales, incluido Volkswagen, adoptan especificaciones duales: permiten bio-plastificantes en el cableado de la cabina, pero exigen trimelitatos para las zonas del tren motriz. La ausencia de criterios de aprobación/rechazo específicos para bio-materiales en la norma IEC 60811-404 introduce ambigüedad en la certificación. Esta limitación técnica ralentiza las sustituciones rápidas en zonas de alta temperatura y reduce el crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Bio-plastificantes

Por Tipo de Producto:

El Dominio del ESBO Enmascara las Ganancias en Química EspecializadaEl aceite de soja epoxidado representó el 40,31% del volumen de 2025, demostrando liderazgo en relación costo-rendimiento en películas flexibles. Se prevé que el tamaño del mercado de bio-plastificantes para "Otros Tipos" se acelere a una CAGR del 8,12% a medida que los diésteres de ácido succínico y los compuestos basados en lignina penetran en las piezas automotrices de alta temperatura. Atendiendo las demandas de los fabricantes de equipos originales, la línea de bio-succínico de BASF en América del Norte produce plastificantes resistentes hasta 200 °C. Los derivados del aceite de ricino cumplen con los estándares de biocompatibilidad ISO 10993 para dispositivos médicos. Si bien los citratos lideran en películas en contacto con alimentos y farmacéuticas, se enfrentan a desafíos de consolidación de adquisiciones en Europa. Las nuevas químicas, como el ácido itacónico —comercializado por Itaconix— presentan propiedades antimicrobianas, lo que les otorga una ventaja competitiva en el envasado para el sector sanitario. Destacando un cambio desde los aceites comestibles, el capital de riesgo está respaldando cada vez más los métodos derivados de la lignina que utilizan subproductos de celulosa de costo negativo.

Las empresas especializadas, como Matrica, están co-localizando estratégicamente la producción de bio-butanodiol y ácido succínico para maximizar los márgenes intermediarios. Los líderes en fermentación están produciendo dioctil succinato, logrando la flexibilidad del adipato mientras reducen las huellas de carbono. La gama VESTINOL de Evonik agiliza el proceso de calificación para clientes farmacéuticos. Al combinar aceite de linaza epoxidado con estabilizadores de fosfito, las formulaciones híbridas logran una estabilidad térmica superior a 150 °C. En conjunto, estos avances señalan un cambio hacia plastificantes centrados en el rendimiento, ampliando los horizontes del mercado de bio-plastificantes.

Por Fuente de Materia Prima:

La Diversificación de Materias Primas Mitiga el Riesgo de SuministroLos aceites vegetales representaron una participación del 50,22% en 2025, aunque se prevé que el tamaño del mercado de bio-plastificantes derivado de "Otras Fuentes de Materia Prima" crezca a una CAGR del 7,59% hasta 2031. La iniciativa de Cargill con aceite de soja no transgénico garantiza un suministro de grado farmacéutico y asegura márgenes premium. Los anhídridos cítrico y maleico, que desempeñan un doble papel como estabilizadores de pH en el PVC, capturaron una participación significativa. Jungbunzlauer, consolidando su posición, destina una parte de su producción suiza de ácido cítrico al grado plastificante.

Los ésteres de glicerol se enfrentan a una materia prima restringida ya que la RED-III de la UE limita el biodiésel de base agrícola. Esta limitación reduce el suministro de glicerol, lo que lleva a aumentos de precios. En respuesta, Emery Oleochemicals ha refinado el glicerol crudo a alta pureza para aplicaciones farmacéuticas. UPM está probando plastificantes de lignina kraft, convirtiendo los residuos de celulosa en beneficios y evitando la controversia alimentos versus combustible. Este cambio estratégico hacia insumos no alimentarios no solo mitiga los choques de precios, sino que también se alinea con las demandas de los propietarios de marcas por cadenas de suministro libres de deforestación, mejorando la resiliencia en el mercado de bio-plastificantes.

Por Aplicación:

Los Dispositivos Médicos y los Interiores Automotrices Superan a los Segmentos TradicionalesEl aislamiento de cables y alambres representó el 30,91% de la demanda de 2025, aunque las "otras aplicaciones" muestran el crecimiento más rápido con una CAGR proyectada del 7,12%, respaldada por los calendarios de fabricación de vehículos eléctricos. Las directivas de la UE que promueven el contenido de base biológica en artículos de un solo uso están reformando el envasado de alimentos y productos farmacéuticos. En EE. UU., los incentivos LEED están impulsando la adopción de materiales de base biológica en pisos, techos y revestimientos de paredes. Si bien los dispositivos médicos representan un tonelaje menor, exigen un precio premium por los plastificantes de citrato, mejorando así la rentabilidad del segmento.

El sector de bienes de consumo, que abarca desde juguetes hasta calzado, se enfrenta a estrictas regulaciones sobre ftalatos. Los gigantes automotrices Tesla y BYD ahora insisten en interiores libres de ftalatos, impulsando la demanda de mezclas de ESBO y citrato. Mientras tanto, los titanes del deporte Nike y Adidas han eliminado los orto-ftalatos de su cuero sintético, impulsando un aumento en los recubrimientos textiles. Estos cambios en las aplicaciones de uso final están ampliando el alcance del mercado de bio-plastificantes.

Por Industria de Usuario Final:

La Electrificación Automotriz Impulsa el Crecimiento más RápidoLos envases representaron el 25,93% en 2025, pero se espera que el sector automotriz se expanda a un 7,25% anual a medida que los fabricantes de vehículos eléctricos priorizan la calidad del aire en la cabina. Mientras tanto, los sectores de construcción y edificación están aprovechando los créditos fiscales vinculados al contenido biológico. El sector sanitario, impulsado por la orientación de la Administración de Alimentos y Medicamentos de EE. UU. que prohíbe el DEHP en la atención neonatal, mantiene una participación de mercado significativa en los adolescentes medios. El sector eléctrico y electrónico se beneficia de las actualizaciones de redes en la región de Asia-Pacífico. Aunque los productos de consumo tienen una participación de mercado menor, se enfrentan a plazos estrictos, lo que crea una fuerte demanda de bio-alternativas.

Se proyecta que la producción de vehículos eléctricos crecerá significativamente, destacando el vasto potencial para interiores de vehículos libres de ftalatos. Tesla ha establecido un plazo en su código de proveedores para la adopción de bio-plastificantes, impulsando a los proveedores de primer nivel a acelerar su cumplimiento. Volkswagen ha tomado medidas proactivas, reformulando sus piezas interiores y logrando una reducción en las emisiones de compuestos orgánicos volátiles. Tales directivas de los fabricantes de equipos originales no solo subrayan la importancia del cumplimiento para los proveedores, sino que también señalan una trayectoria de crecimiento constante para el mercado de bio-plastificantes.

Análisis Geográfico

Mercado de Bio-plastificantes en APAC

Asia-Pacífico concentró el 35,22% del volumen de 2025 y está preparada para un CAGR del 7,81%, impulsada por la infraestructura de redes eléctricas y las emergentes normativas de envasado. En China, los contratos de ultra-alta tensión exigen el uso de PVC ignífugo, específicamente compatible con ESBO. La ambiciosa cartera de infraestructuras de India se inclina hacia cables de baja toxicidad. Japón está incentivando a sus fabricantes a través de subsidios de Transformación Verde, promoviendo la adopción de productos químicos de base biológica y reforzando los compounders nacionales. El registro K-REACH de Corea del Sur está imponiendo restricciones a las importaciones de ftalatos, generando un desplazamiento de la demanda hacia bio-alternativas locales. Mientras tanto, el Sudeste Asiático está canalizando financiamiento hacia las energías renovables, con énfasis en las cláusulas de contenido biológico en sus procesos de adquisición.

Mercado de Bio-plastificantes en América del Norte

En 2025, América del Norte aseguró una participación notable. Con la prohibición de ftalatos de la EPA próxima a entrar en vigor, la industria se está preparando para una reformulación significativa. El Plan de Gestión de Sustancias Químicas de Canadá está estrechamente alineado con los plazos de Estados Unidos. En México, las plantas automotrices están recurriendo a compuestos de citrato para garantizar el cumplimiento de las especificaciones de los fabricantes de equipos originales (OEM) de Estados Unidos. Adicionalmente, el programa BioPreferred del USDA está dirigiendo un gasto federal sustancial hacia plastificantes certificados.

Mercado de Bio-plastificantes en Europa, América del Sur y Oriente Medio

Europa logró capturar una participación notable. El Reglamento sobre Envases y Residuos de Envases establece un requisito de contenido biológico para las películas. El Umweltbundesamt de Alemania está abogando por la inclusión de bio-plastificantes en los productos de construcción para acceder a subsidios. El Reino Unido, tras el Brexit, está armonizando su normativa con REACH, garantizando que los límites de ftalatos se mantengan vigentes. La ley AGEC de Francia está adoptando una postura firme contra los plásticos de un solo uso, orientando a los transformadores hacia el ESBO, que se integra perfectamente en las corrientes de reciclaje de PVC. En América del Sur, el aceite de soja local está siendo aprovechado para la producción de ESBO, y la iniciativa de infraestructura Visión 2030 de Arabia Saudita está generando una demanda incipiente en Oriente Medio.

Panorama regulatorio

Los requisitos regulatorios para materiales en contacto con alimentos, dispositivos médicos y bienes de consumo están endureciendo la vía de cumplimiento para los plastificantes y acelerando la sustitución de los ftalatos tradicionales. En la Unión Europea, el Reglamento (UE) 2026/245 de la Comisión modificó el Anexo I del Reglamento (UE) n.º 10/2011 (materiales plásticos en contacto con alimentos), ampliando la lista de la Unión de sustancias autorizadas y reforzando la necesidad de autorizaciones específicas para aditivos antes de que los transformadores puedan calificar formulaciones para películas de embalaje y artículos rígidos de PVC.

En los Estados Unidos, la actividad en el marco de la TSCA sigue aumentando el escrutinio sobre los plastificantes convencionales, incluida una evaluación de riesgo revisada de la EPA para el dibutil ftalato (DBP) publicada en junio de 2025. Al mismo tiempo, las autorizaciones regulatorias están creando una vía más rápida para aditivos renovables en usos finales sensibles. Por ejemplo, Clariant informó la aprobación de la FDA (vigente desde el 7 de mayo de 2026) y la autorización de la Comisión Europea (vigente desde el 23 de febrero de 2026) para sus aditivos de cera de salvado de arroz renovable (Licocare RBW) para plásticos en contacto con alimentos, lo que muestra cómo las aprobaciones específicas pueden acortar los ciclos de calificación para insumos de base biológica utilizados en formulaciones relacionadas con el PVC.

Análisis de la cadena de valor

La cadena de valor de los bioplastificantes comienza con materias primas renovables (aceites vegetales y otros insumos de base biológica) y el procesamiento oleoquímico, seguido de la síntesis y la esterificación o epoxidación para producir intermedios como aceites vegetales epoxidados, citratos, succinatos y ésteres de glicerol. Los productores luego formulan plastificantes y mezclas para cumplir con los objetivos de aplicación, incluidos compuestos para cables y alambres, películas y láminas, pisos, techos y revestimientos de paredes, y dispositivos médicos. Después de eso, los distribuidores y compuestistas abastecen a los procesadores de PVC y a las cadenas de suministro de OEM para embalaje, atención médica, construcción, eléctrica y electrónica, e interiores automotrices.

Los requisitos de certificación y acceso al mercado añaden una capa de cumplimiento paralela en toda la cadena, particularmente cuando las declaraciones de compostabilidad o de contenido renovable están vinculadas al posicionamiento del producto. En ese contexto, normas como EN 13432 en Europa, ASTM D6400 en los Estados Unidos y AS 4736 en Australia son relevantes para los plásticos compostables. Organismos de la industria como European Bioplastics y el Bio-based Industries Consortium (BIC) conectan a los proveedores de tecnología upstream, a los productores químicos y a los transformadores downstream, apoyando la formación de asociaciones bajo las iniciativas de bioeconomía de la UE. Los productores integrados y proveedores especializados, como DIC Corporation con plastificantes de origen vegetal y productos incluidos en el listado USDA BioPreferred, también ayudan a conciliar la variabilidad de las materias primas con formulaciones específicas para cada aplicación y con la documentación exigida por los propietarios de marcas y los usos finales regulados.

Panorama Competitivo

El mercado de bio-plastificantes está moderadamente fragmentado. El suministro de soja verticalmente integrado de Cargill aísla los márgenes de la volatilidad de precios. BASF ofrece grados de balance de biomasa certificados con ISCC PLUS que igualan el rendimiento pero reducen la intensidad de carbono. Los nuevos participantes más pequeños explotan espacios en blanco como membranas de techos o revestimientos interiores antimicrobianos, aprovechando los servicios técnicos para orientar las pruebas ISO 10993. Las solicitudes de patentes en 2024-2025 se centran en formulaciones híbridas que combinan aceite de linaza epoxidado con estabilizadores de fosfito, lo que permite una estabilidad térmica superior a 150 °C. Las políticas de adquisición de los fabricantes de equipos originales, en particular el mandato de interiores libres de ftalatos de Tesla, crean canales cautivos y elevan el costo de cambio para los proveedores.

Líderes de la Industria de Bio-plastificantes

BASF SE

Cargill, Incorporated.

Evonik Industries AG

Avient Corporation

Perstorp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Bio-plastificantes Cubiertas en este Informe

- Avient Corporation

- Baerlocher GmbH

- BASF SE

- Cargill, Incorporated.

- ChemPoint

- Danimer Scientific

- DIC Corporation

- Dow

- Emery Oleochemicals

- Evonik Industries AG

- Hebei Jingu Plasticizer Co. Ltd.

- JIAAO ENPROTECH

- Jungbunzlauer Suisse AG, Basel

- KLJ Group

- LANXESS

- Matrica SpA

- OXEA GmbH

- Perstorp

- PTT Global Chemical Public Company Limited

- Roquette Frères

- Teknor Apex

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco a corto plazo se encuentra en la intersección de los usos finales regulados y las aprobaciones documentadas, donde los compradores requieren tanto expedientes de seguridad como credenciales de contenido renovable. Los transformadores de PVC y embalaje en contacto con alimentos pueden aprovechar las nuevas vías de aditivos autorizados en el marco de contacto con alimentos de la UE (Reglamento (UE) n.º 10/2011, actualizado por el Reglamento (UE) 2026/245 de la Comisión). Los aditivos renovables aprobados por la FDA, como las aprobaciones de Licocare RBW de Clariant en 2026, también muestran cómo las autorizaciones específicas pueden aprovecharse para simplificar la calificación de proveedores en aplicaciones de PVC rígido en contacto con alimentos. En las cadenas de suministro médicas y de atención sanitaria, la oportunidad se centra en formulaciones premium que se alinean con las políticas de adquisición sin ftalatos y reducen la fricción de calificación a través de paquetes establecidos de pruebas y documentación.

En el ámbito tecnológico y de materias primas, el mercado está generando espacio para moléculas plataforma e intermedios de base biológica que amplían el conjunto de química direccionable más allá de los aceites epoxidados y los ésteres de citrato. Covation Biomaterials informó la finalización mecánica de su primera planta comercial de bioTHF y bioPTMEG en Qidong, China (capacidad inicial de 50.000 toneladas por año), añadiendo escala a los bloques de construcción C4 de base biológica no alimentaria que pueden respaldar vías de plastificantes y modificadores especializados. En Europa, Michelin ResiCare y Axens iniciaron negociaciones exclusivas en julio de 2026 para industrializar el 5-HMF con una unidad planificada de 3.000 toneladas anuales en Francia a partir de principios de 2027, destacando la inversión continua en intermedios de base biológica de próxima generación que pueden alimentar futuras químicas de plastificantes y formulaciones de mayor rendimiento exigidas por los interiores automotrices, el embalaje y la compuestación especializada de PVC.

Desarrollo Reciente de la Industria en el Mercado de Bio-plastificantes

- Mayo de 2026: Clariant obtuvo la aprobación de la FDA de EE. UU. para sus aditivos de base biológica Licocare RBW (cera de salvado de arroz renovable) para su uso en aplicaciones de PVC rígido en contacto con alimentos, vigente desde el 7 de mayo de 2026. La autorización amplía el conjunto de aditivos renovables que pueden desplegarse en formulaciones de embalaje regulado y PVC rígido, reduciendo la fricción de calificación para los transformadores que buscan el cumplimiento en contacto con alimentos.

- Julio de 2025: Qore, la empresa conjunta de Cargill y HELM, inauguró una instalación de 300 millones de USD en Eddyville, Iowa, para producir 1,4-butanodiol (BDO) de base biológica a razón de 66.000 toneladas métricas por año. El activo fortalece el suministro norteamericano de un bloque de construcción renovable clave utilizado en toda la industria química especializada, apoyando vías downstream que pueden alimentar químicas de plastificantes sin ftalatos y de base biológica, y mejorando la seguridad de suministro frente a los intermedios importados.

- Agosto de 2024: BASF anunció que eliminaría gradualmente el acrilato de etilo de origen fósil en favor de versiones de base biológica a partir del cuarto trimestre de 2024, con un contenido biológico certificado según la norma DIN EN 16640. Esto respalda un posicionamiento más amplio de balance de masa y materias primas renovables en las formulaciones downstream y ofrece a los clientes opciones de insumos con menor contenido fósil, alineadas con las necesidades de documentación de sostenibilidad.

Mercado de Bio-plastificantes Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado de bioplastificantes abarca los materiales plastificantes fabricados principalmente a partir de materias primas renovables que se mezclan con plásticos para mejorar la flexibilidad y la procesabilidad, y la mayor demanda proviene de las formulaciones basadas en PVC utilizadas en productos industriales y de consumo comunes.

Exclusiones del alcance: excluimos los plastificantes convencionales a base de petróleo y las categorías de aditivos plásticos que no actúan como plastificantes.

Descripción general de la segmentación

- Por Tipo de Producto

- Aceite de Soja Epoxidado (ESBO)

- Aceite de ricino

- Citratos

- Ácido succínico

- Otros Tipos (Ácido itacónico, etc.)

- Por Fuente de Materia Prima

- Aceites Vegetales

- Ácidos Orgánicos y Anhídridos

- Ésteres de Glicerol

- Otros (Compuestos basados en lignina, etc.)

- Por Aplicación

- Cables y Alambres

- Película y Lámina

- Pisos, Techos y Revestimientos de Paredes

- Dispositivos Médicos

- Bienes de Consumo

- Otras Aplicaciones (Piezas de Interiores Automotrices, etc.)

- Por Industria de Usuario Final

- Envases

- Construcción y Edificación

- Sector Sanitario

- Eléctrico y Electrónico

- Automotriz

- Productos de Consumo

- Otros (Textil, Calzado, etc.)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el contexto técnico y comercial antes de construir el modelo, y luego para verificar la coherencia de los resultados. Nos basamos en fuentes de acceso público como las actualizaciones de la EPA de EE. UU. y la Agencia Europea de Sustancias y Mezclas Químicas sobre el uso de sustancias, los indicadores industriales de Eurostat, las estadísticas comerciales de UN Comtrade para los intermedios químicos relevantes, y publicaciones de organizaciones como la Agencia Internacional de la Energía sobre los factores macroeconómicos vinculados a la actividad manufacturera.

Junto con estas, revisamos los informes anuales de las empresas, las presentaciones a inversores y la documentación de productos para comprender las químicas típicas de plastificantes de base biológica y dónde se adoptan en la cadena de valor. También se utilizaron bases de datos de patentes para rastrear las tendencias de innovación y si las nuevas vías de base biológica están avanzando hacia la escala industrial. Cuando fue necesario, las suscripciones de pago para datos financieros de empresas y noticias ayudaron a confirmar los anuncios de capacidad y su calendario, que luego se contrastaron con las divulgaciones públicas. Estos ejemplos no son exhaustivos, y también se consultaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se realizó mediante entrevistas estructuradas y encuestas breves con partes interesadas de toda la cadena de valor, incluidos proveedores de materias primas, compuestistas, distribuidores y usuarios finales en aplicaciones con alto contenido de PVC, como el embalaje flexible, los cables y alambres, y los pisos. Para evitar sesgos regionales, las aportaciones se validaron en los principales centros de demanda, y se realizaron seguimientos cuando la lógica de precios o las tasas de adopción no coincidían con lo observado en la investigación documental.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 22% | APAC: 44% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 21% | EMEA: 32% |

| Actores más pequeños: 22% | Gerentes: 57% | Américas: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construyó utilizando una lógica descendente y ascendente, donde el punto de partida fue la demanda direccionable de plastificantes vinculada al consumo de PVC flexible y su penetración por alternativas de base biológica en los principales usos finales. Una vez establecido ese conjunto de demanda, se tradujo en valor de mercado utilizando un marco de precios de trabajo que refleja la combinación de grados comunes y las diferencias de precios regionales.

Se rastrearon cuidadosamente algunos insumos que son muy importantes para este mercado, como las tendencias de producción de PVC flexible, la intensidad de las restricciones a los ftalatos por región, las tasas de inclusión de plastificantes de base biológica en las formulaciones, los movimientos de costos vinculados a las materias primas (por ejemplo, derivados de aceites vegetales) y la distribución de la demanda entre embalaje, cables y alambres, pisos e interiores automotrices. Cuando surgieron vacíos en la cobertura por país o aplicación, los supuestos se mantuvieron conservadores y luego se volvieron a probar con la retroalimentación de las entrevistas antes de finalizarlos.

Para la previsión, utilizamos análisis de escenarios respaldado por relaciones multivariantes simples, donde el crecimiento de la demanda se ancló a los indicadores de producción de los usos finales y se ajustó según impulsores de adopción como la presión regulatoria y la aceptación de rendimiento en los compuestos de PVC. Las verificaciones ascendentes se utilizaron de forma selectiva, como las conversiones de volumen a ingresos de proveedores de muestra y la retroalimentación del canal de distribuidores sobre las bandas de precios, lo que nos ayudó a ajustar los totales cuando el modelo de primera pasada parecía desviado.

Validación de datos y ciclo de actualización

Los resultados del modelo se validaron mediante múltiples verificaciones que buscan discrepancias entre las señales de demanda, la lógica de precios y la capacidad de suministro implícita. Comparamos los resultados con indicadores independientes como la actividad de procesamiento de PVC, la dirección de importación/exportación de intermedios relacionados y los cambios de política o cumplimiento regionales que pueden modificar las tasas de sustitución.

Antes de la aprobación final, las anomalías se revisan en etapas, comenzando con autoverificaciones de los analistas, seguidas de una segunda revisión que pone a prueba los supuestos clave y las conversiones de unidades. Cuando una variación no se puede explicar claramente, se vuelve a contactar a los encuestados y se revisan nuevamente las fuentes documentales hasta que se aclara el factor causante. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias si ocurren eventos importantes, tras lo cual se realiza una revisión final previa a la entrega para que los clientes reciban la vista más reciente.

Comparación de la estimación del mercado de bioplastificantes de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas para este mercado a menudo varían porque las empresas no siempre contabilizan el mismo conjunto de productos, y también eligen diferentes años base, momentos de conversión de divisas y reglas de progresión de precios. Algunas estimaciones también se informan en términos de valor, mientras que otras se basan en volumen, lo que puede ampliar la dispersión cuando los precios promedio están cambiando.

Los mayores factores de divergencia aquí suelen provenir de si solo se contabilizan los plastificantes de origen renovable o si también se incluyen mezclas parcialmente de base biológica y aditivos plásticos adyacentes. Las diferencias también surgen cuando se asumen tasas de adopción sin verificar las señales de demanda de PVC flexible, o cuando se aplica un único precio promedio global en todas las regiones y aplicaciones, lo que puede sobreestimar o subestimar los ingresos.

Para los mismos usos finales con alto contenido de PVC flexible, estas decisiones de alcance y curva de precios suelen explicar la mayor parte de la divergencia entre los valores publicados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,22 mil millones de USD (2024) | |

| Consultora Global A | 3,54 mil millones de USD (2025) | Utiliza un año base más reciente y parece tratar el alcance del producto de manera más amplia, lo que puede aumentar el valor total cuando se incluyen plastificantes mezclados y parcialmente de base biológica. |

| Editorial del Sector B | 3,05 mil millones de USD (2023) | Ancla el año base antes y puede aplicar una curva de precios más plana entre aplicaciones, lo que puede reducir los ingresos implícitos cuando las primas de base biológica no se reflejan completamente. |

La tabla muestra que la dispersión se explica principalmente por la elección del año base, el rigor con el que se filtran los productos exclusivamente renovables y la curva de precios aplicada en los usos con alto contenido de PVC flexible, todas ellas decisiones explicitadas en nuestro modelo y luego reconciliadas mediante entrevistas repetidas antes de que Mordor Intelligence finalice las cifras.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bio-plastificantes?

El tamaño del mercado de bio-plastificantes alcanzó 478,92 kilotones en 2026 y se prevé que se aproxime a 650,94 kilotones en 2031.

¿Cuál es la tasa de crecimiento de los plastificantes de base biológica?

Se espera que el mercado registre una CAGR del 6,33% entre 2026 y 2031, impulsado por las prohibiciones de ftalatos y las inversiones en infraestructura.

¿Qué región lidera la demanda de bio-plastificantes?

Asia-Pacífico representó el 35,22% del volumen de 2025 y está en camino de registrar la CAGR regional más rápida del 7,81% hasta 2031.

¿Qué aplicación consume más bio-plastificantes?

El aislamiento de cables y alambres lideró con el 30,91% de la demanda de 2025 debido a los requisitos libres de halógenos en los nuevos proyectos de redes.

¿Por qué son importantes los interiores automotrices para el crecimiento?

Los fabricantes de equipos originales de vehículos eléctricos como Tesla exigen cabinas libres de ftalatos, impulsando la demanda de interiores automotrices a una CAGR del 7,25% hasta 2031.

Última actualización de la página el: