Tamaño y Participación del Mercado de Análisis de Big Data en Banca

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

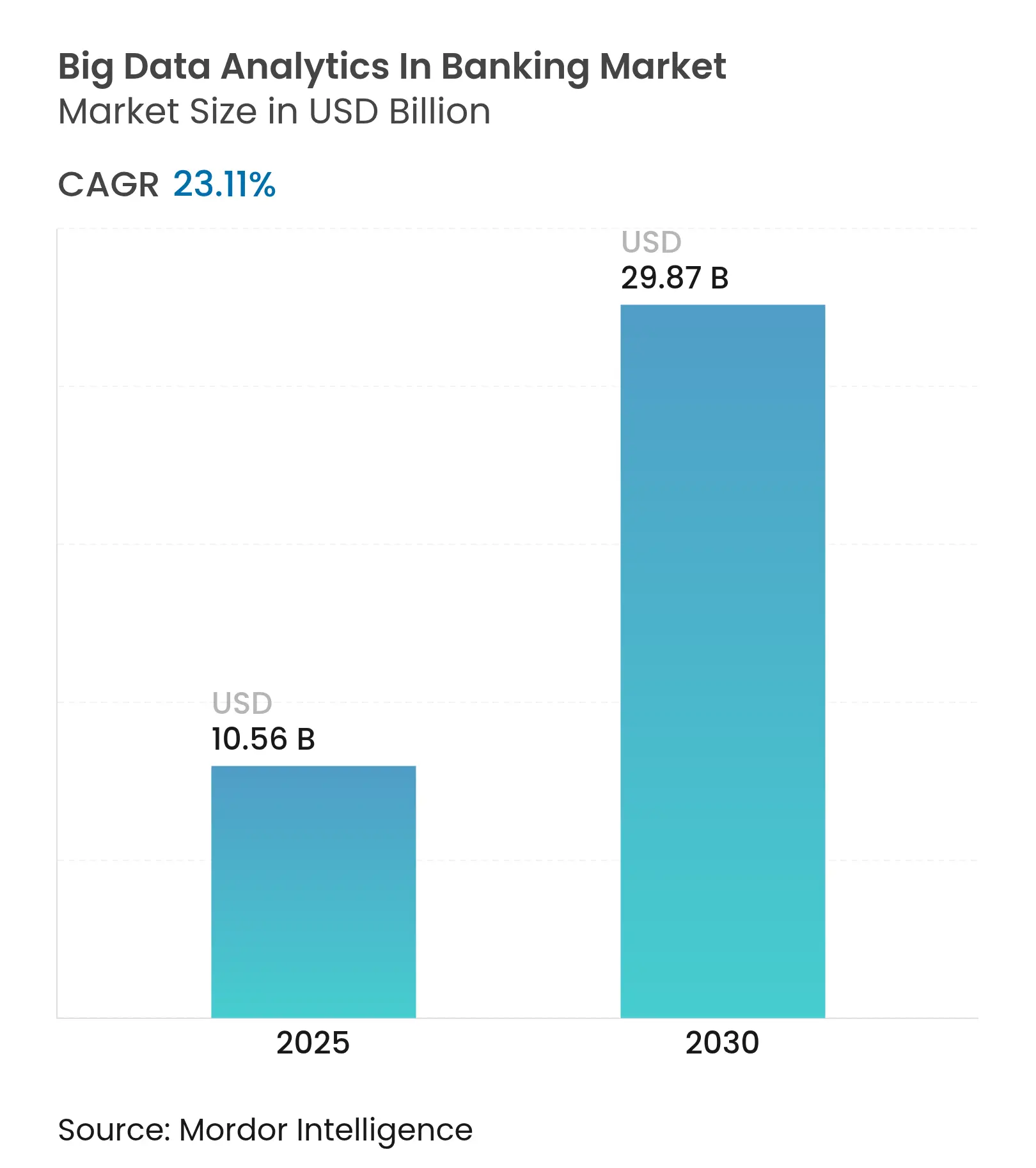

| Tamaño del Mercado (2025) | 10.56 Mil millones de dólares |

| Tamaño del Mercado (2030) | 29.87 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 23.11% CAGR |

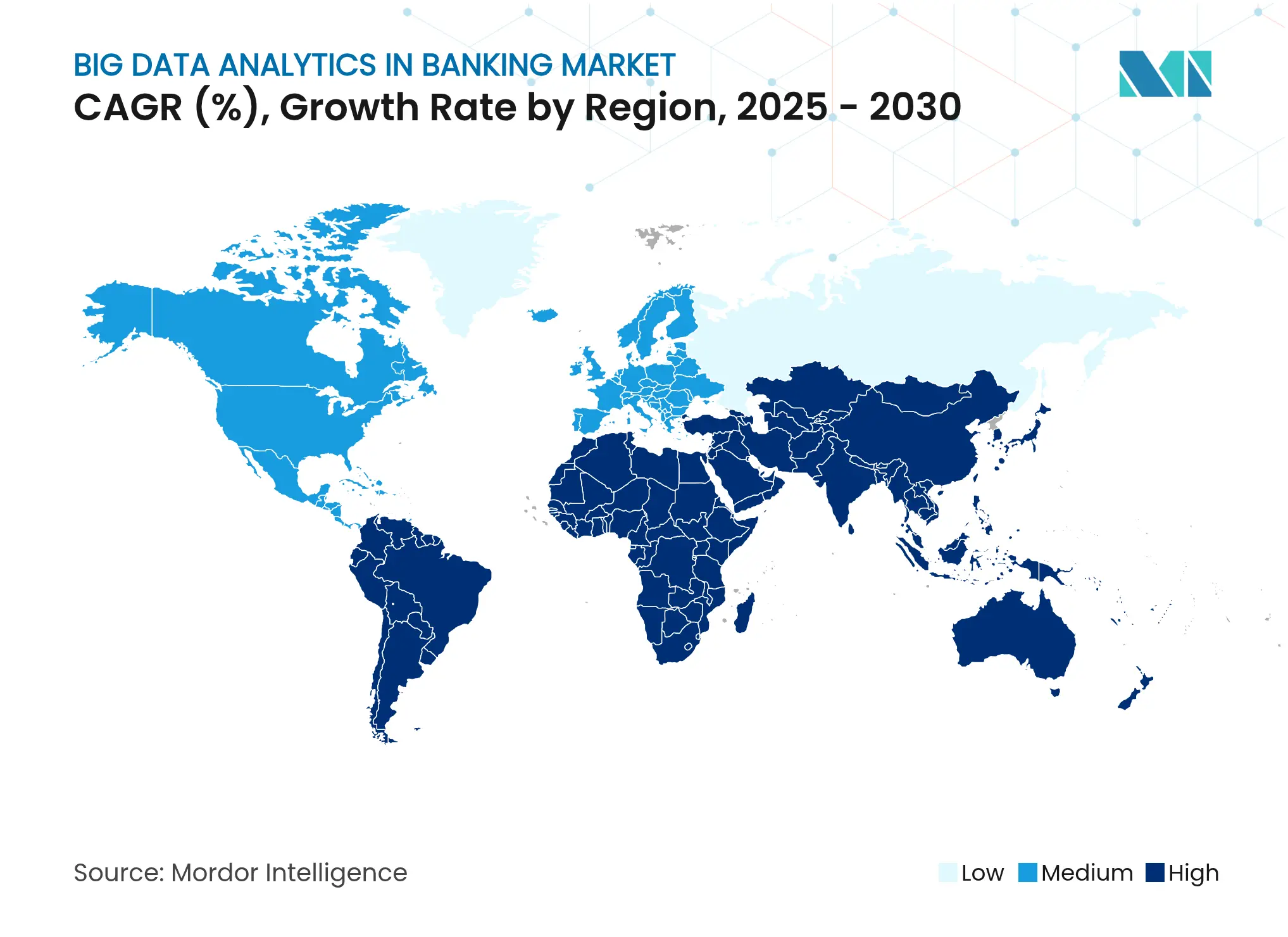

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis de Big Data en Banca por Mordor Intelligence

El tamaño del mercado de big data en banca se valúa en USD 10,56 mil millones en 2025 y se proyecta que alcance USD 29,87 mil millones en 2030, expandiéndose a una sólida CAGR del 23,11% durante el período. El aumento en los volúmenes de transacciones en las redes de pagos instantáneos, la aplicación de mandatos regulatorios con alta demanda de datos y la monetización de las API de banca abierta están convergiendo para acelerar la inversión en análisis de transmisión en tiempo real y plataformas de datos nativas en la nube. Las instituciones financieras están reasignando presupuestos desde los almacenes de procesamiento por lotes heredados hacia motores de decisión en tiempo real que admiten puntuación de fraude a nivel de milisegundos, optimización de liquidez intradía y elaboración automatizada de informes de cumplimiento. Los proveedores de nube a hiperescala están ganando una participación creciente del gasto en infraestructura a medida que los bancos adoptan arquitecturas multinube para satisfacer las pruebas de resiliencia operativa bajo la Ley de Resiliencia Operativa Digital de la Unión Europea. Al mismo tiempo, las fintechs especializadas están comercializando casos de uso de nicho, como la detección de fraude sintético y la puntuación de riesgo ESG, creando un panorama fragmentado pero rico en oportunidades.

Conclusiones Clave del Informe

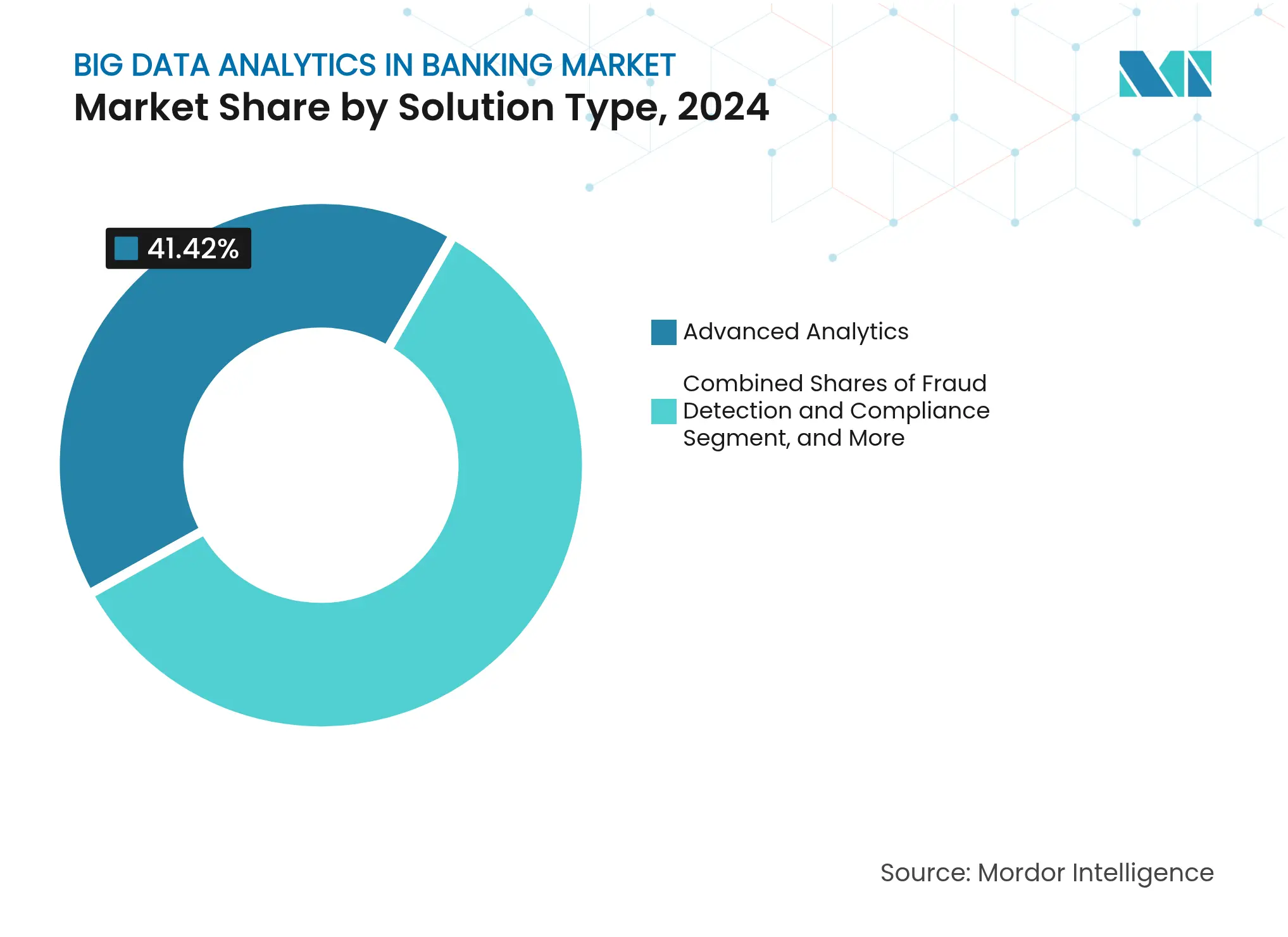

- Por tipo de solución, el análisis avanzado lideró con el 41,42% de los ingresos en 2024; la detección de fraude y el cumplimiento normativo se están expandiendo a una CAGR del 24,52% hasta 2030.

- Por modo de implementación, la nube capturó el 48,53% de la participación del mercado de big data en banca en 2024, mientras que las arquitecturas híbridas están proyectadas para crecer más rápidamente a una CAGR del 25,31% hasta 2030.

- Por aplicación, la gestión de riesgos representó el 29,66% del tamaño del mercado de big data en banca en 2024; la detección de fraude y el cumplimiento normativo están avanzando a una CAGR del 24,64% hasta 2030.

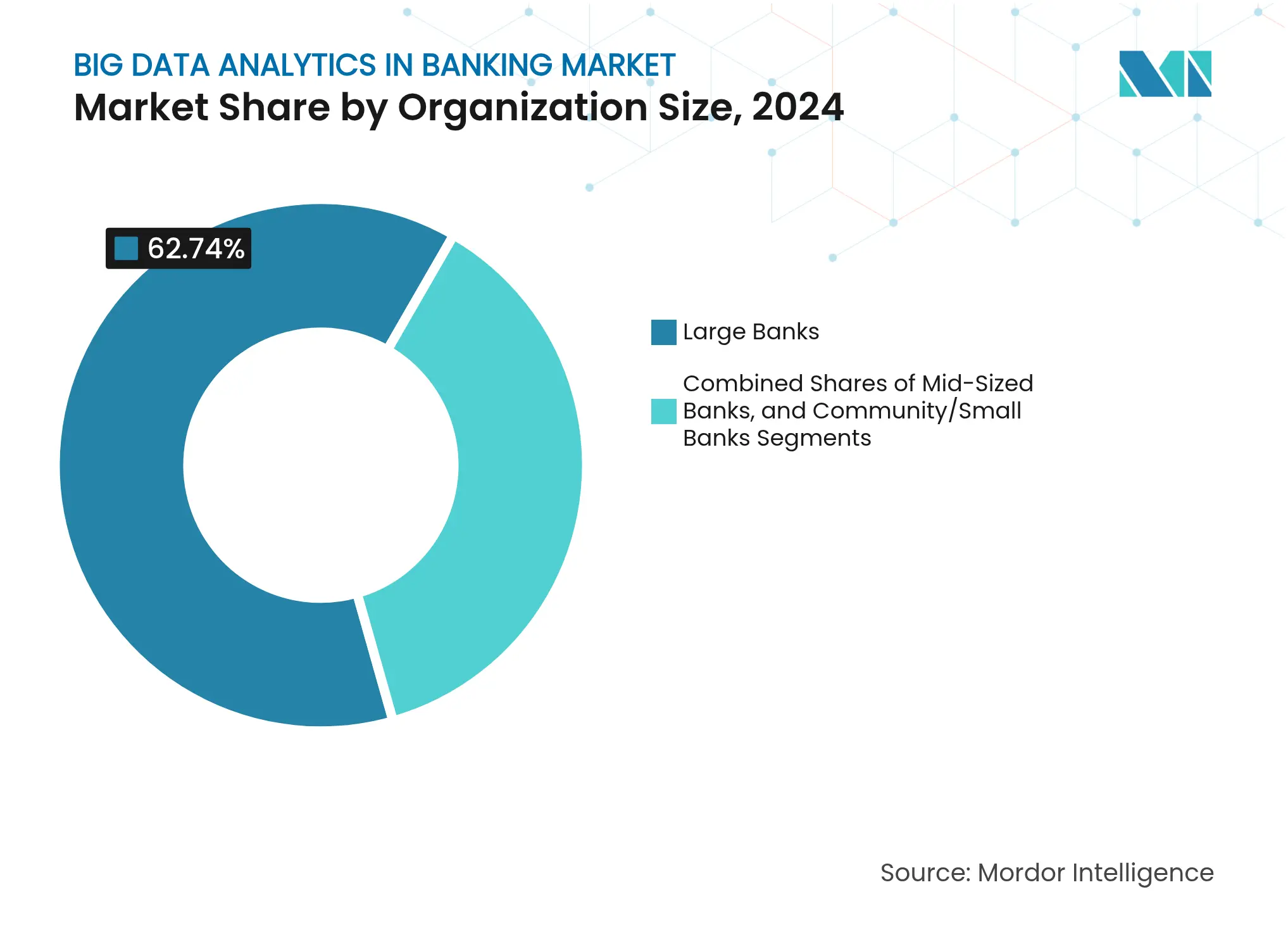

- Por tamaño de organización, los bancos grandes representaron el 62,74% del gasto en 2024, aunque los bancos comunitarios están incrementando sus presupuestos de análisis a una CAGR del 25,23%.

- Por técnica de análisis, el análisis predictivo representó el 46,76% de los ingresos de 2024; se pronostica que el análisis prescriptivo aumentará a una CAGR del 24,85% hasta 2030.

- Por Geografía, América del Norte retuvo el 40,32% de la participación regional en 2024, mientras que Asia-Pacífico está posicionada para registrar la CAGR regional más alta del 25,98% hasta 2030.

Tendencias e Información del Mercado Global de Análisis de Big Data en Banca

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Volumen de Datos Generados por las Transacciones Bancarias | +5.2% | Global, con mayor intensidad en Asia-Pacífico (UPI de India, yuan digital de China) y América Latina (PIX de Brasil) | Mediano plazo (2-4 años) |

| Aumento de los Requisitos de Cumplimiento Normativo para la Presentación de Informes de Datos | +4.8% | Europa (DORA, FIDA), América del Norte (finalización de Basilea III, SR 11-7), Asia-Pacífico (MAS, RBI) | Corto plazo (≤ 2 años) |

| Creciente Adopción de Plataformas de Análisis Basadas en la Nube | +4.3% | Global, liderado por América del Norte y Europa; aceleración en Oriente Medio (SAMA Cloud First) | Mediano plazo (2-4 años) |

| Integración de la Infraestructura de Pagos en Tiempo Real que Requiere Análisis Instantáneo | +3.9% | Asia-Pacífico (UPI, PromptPay), América Latina (PIX), América del Norte (FedNow, RTP) | Corto plazo (≤ 2 años) |

| Monetización de las API de Banca Abierta que Generan Nuevas Fuentes de Ingresos por Análisis | +2.7% | Europa (PSD2/PSD3, FIDA), Reino Unido, Australia (CDR), emergente en Oriente Medio | Mediano plazo (2-4 años) |

| La Puntuación de Riesgo ESG Demanda Análisis de Datos Avanzado en las Carteras de Préstamos | +2.2% | Europa (CSRD, Reglamento de Taxonomía), América del Norte (divulgación climática de la SEC), Asia-Pacífico (estándares ISSB) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Datos Generados por las Transacciones Bancarias

Los sistemas de pagos instantáneos ahora procesan miles de millones de transferencias cada mes, desplazando el cuello de botella del análisis desde el almacenamiento hacia el procesamiento en menos de un segundo. La Interfaz de Pagos Unificados de India procesó 13.400 millones de transacciones en abril de 2024, generando 2,1 petabytes de metadatos que deben puntuarse para detectar fraude, riesgo de comerciantes y comportamiento del cliente en menos de 100 milisegundos. [1]Corporación Nacional de Pagos de India, "Estadísticas de Productos UPI," NPCI.ORG.IN El sistema PIX de Brasil liquidó 42.000 millones de pagos en 2024, con una norma del Banco Central que exige que las transferencias sospechosas sean marcadas antes de su finalización, obligando a los bancos a utilizar motores de análisis de transmisión en tiempo real capaces de evaluar más de 200 variables de comportamiento por evento.[2]Banco Central de Brasil, "PIX – Pagos Instantáneos," BCB.GOV.BR Las normas europeas revisadas de banca abierta han incrementado los volúmenes de llamadas a las API en un 340% interanual, generando vastos registros de consentimiento y pistas de auditoría que se incorporan directamente en los canales de procesamiento del lago de datos. [3]Autoridad Bancaria Europea, "Informe de la ABE sobre Big Data y Análisis Avanzado," EBA.EUROPA.EU

Aumento de los Requisitos de Cumplimiento Normativo para la Presentación de Informes de Datos

La Ley de Resiliencia Operativa Digital, vigente desde enero de 2025, exige que los bancos de la UE mantengan una supervisión continua de las TIC, realicen pruebas de penetración dirigidas por amenazas e informen sobre incidentes importantes en un plazo de cuatro horas; todo ello requiere la ingesta centralizada de registros y el análisis automatizado de causas raíz. En los Estados Unidos, la directiva SR 11-7 de la OCC exige la validación independiente de cada modelo de aprendizaje automático utilizado para crédito, fraude o asignación de capital, lo que acelera la demanda de plataformas automatizadas de gestión del riesgo de modelos que documenten el linaje, las pruebas retrospectivas y las métricas de sensibilidad. El marco revisado de riesgo operacional de Basilea, vigente desde enero de 2025, exige que los bancos demuestren el linaje sobre datos granulares de eventos de pérdida, subrayando la necesidad de catálogos de datos inmutables y seguimiento de metadatos.

Creciente Adopción de Plataformas de Análisis Basadas en la Nube

Las implementaciones en la nube representaron el 48,53% del gasto total en 2024 y están en camino de crecer a una CAGR del 25,31% a medida que los reguladores respaldan explícitamente las pruebas de resiliencia multinube. La directiva Cloud First de Arabia Saudita obliga a los bancos a justificar cualquier nueva inversión en infraestructura local, catalizando acuerdos entre instituciones del CCG y proveedores de nube a hiperescala. Watsonx.data de IBM, lanzado en 2024, permite a los bancos consultar capas de almacenamiento distribuido con una única instrucción SQL, reduciendo la sobrecarga de replicación en un 40%.

Integración de la Infraestructura de Pagos en Tiempo Real que Requiere Análisis Instantáneo

FedNow procesó 75 millones de transacciones en su año inaugural, con participantes obligados a ejecutar detección de fraude en tiempo real y supervisión de liquidez. El esquema Agregador de Cuentas de India permite el intercambio de datos basado en consentimiento en 1.400 millones de cuentas, obligando a los prestamistas a suscribir en segundos tras recibir los flujos de transacciones. La plataforma TIPS de Europa exige la constitución de garantías intradía, impulsando a los bancos hacia el análisis prescriptivo que optimiza la financiación en múltiples divisas.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costos de Implementación de la Integración de Sistemas Centrales Heredados | -3.4% | Global, más agudo en América del Norte y Europa donde los bancos operan núcleos de mainframe; moderado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Preocupaciones sobre Privacidad y Seguridad de Datos ante Estrictas Regulaciones Bancarias | -2.8% | Europa (GDPR, NIS2), América del Norte (CCPA, leyes estatales), Asia-Pacífico (PDPA, PIPL) | Corto plazo (≤ 2 años) |

| Escasez de Científicos de Datos Especializados en el Dominio Bancario en Bancos Más Pequeños | -1.9% | América del Norte (bancos comunitarios), Europa (cajas de ahorro regionales), mercados emergentes | Largo plazo (≥ 4 años) |

| Escrutinio de la Gestión del Riesgo de Modelos que Limita la Rápida Implementación de Modelos de IA | -1.7% | América del Norte (OCC SR 11-7), Europa (directrices de IA de la ABE), Asia-Pacífico (principios FEAT de MAS) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Implementación de la Integración de Sistemas Centrales Heredados

Los bancos regionales en América del Norte operan sistemas centrales con una antigüedad promedio de 27 años, con el 43% aún funcionando en mainframes que carecen de API en tiempo real, lo que genera costos adicionales de USD 2 millones a USD 5 millones por integración de análisis. Los bancos de ahorro europeos enfrentan barreras similares basadas en COBOL, lo que obliga a realizar exportaciones por lotes nocturnas que impiden la puntuación de fraude en menos de un segundo. La dependencia de un único proveedor agrava los costos, ya que los proveedores de sistemas centrales cobran tarifas por transacción por la extracción de datos, lo que hace que el análisis de alto volumen sea económicamente desafiante.

Preocupaciones sobre Privacidad y Seguridad de Datos ante Estrictas Regulaciones Bancarias

La cláusula de limitación de finalidad del GDPR obliga a los bancos a justificar cada campo de datos utilizado en un modelo, reduciendo los conjuntos de características y disminuyendo la capacidad predictiva. La NIS2 amplía la notificación obligatoria de brechas a 24 horas, lo que lleva a las instituciones a extender las auditorías de seguridad a todos los proveedores de nube externos y alargando los plazos de implementación. Las normativas a nivel estatal, como la CCPA de California, fragmentan el cumplimiento normativo, lo que obliga a utilizar marcos multijurisdiccionales que complican el entrenamiento de modelos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: el Análisis Avanzado Ancla el Gasto, la Detección de Fraude se Dispara

El análisis avanzado generó el 41,42% de los ingresos de 2024, reflejando el uso generalizado de modelos de aprendizaje automático para la suscripción de crédito, la previsión de liquidez y la optimización de garantías en el mercado de big data en banca. Las instituciones continúan actualizando los canales de ingeniería de características y los paneles de supervisión para gestionar la desviación en los modelos en producción. Las soluciones de detección de fraude y cumplimiento normativo se están expandiendo a una CAGR del 24,52%, impulsadas por los ataques de identidad sintética en las redes de pagos instantáneos. Los motores de análisis de transmisión en tiempo real ahora puntúan las transacciones contra 200 vectores de comportamiento en menos de 100 milisegundos para satisfacer los controles de preliquidación obligatorios en Brasil e India. Los conjuntos de gestión de datos, incluidos los catálogos y los rastreadores de linaje, sustentan estas capacidades al garantizar la calidad, la trazabilidad y la preparación para auditorías requeridas bajo la DORA. Las herramientas de visualización completan la pila tecnológica, proporcionando a los usuarios empresariales acceso de bajo código a paneles que revelan tendencias sin necesidad de conocimientos de SQL.

El análisis prescriptivo está ganando atención a medida que los bancos automatizan la fijación de precios de préstamos y los movimientos de liquidez intradía, desplazando el enfoque de la predicción a la acción recomendada. Los proveedores están incorporando solucionadores de optimización que tienen en cuenta los ratios regulatorios de cobertura de liquidez y las curvas de costo de financiación. La explicabilidad se ha vuelto crítica desde 2024, cuando la Autoridad Bancaria Europea exigió IA transparente para los modelos orientados al cliente. Las plataformas ahora incluyen gráficos SHAP y análisis contrafactual para acelerar las aprobaciones de riesgo de modelos. El resultado es un ecosistema más amplio donde los módulos descriptivos, predictivos y prescriptivos coexisten, permitiendo a las instituciones financieras realizar una transición fluida a través de las etapas de madurez analítica dentro del mercado de big data en banca.

Nota: Las participaciones de cada segmento están disponibles previa adquisición del informe

Por Modo de Implementación: Dominancia de la Nube Impulsada por los Mandatos de Resiliencia

La nube capturó el 48,53% del gasto de 2024 a medida que los bancos buscaban escalar y lograr redundancia para cumplir con las pruebas de resiliencia operativa. Bajo la DORA, las instituciones de la UE deben demostrar conmutación por error automatizada en dos o más regiones de nube, una estipulación que favorece ampliamente a los proveedores de nube a hiperescala. La adopción se ve reforzada por la fijación de precios basada en el consumo, que alinea el costo con el uso, lo que resulta atractivo para los bancos comunitarios. Las implementaciones locales persisten en jurisdicciones con reglas estrictas de soberanía de datos o entre bancos cargados con sistemas centrales monolíticos que no pueden transmitir datos. Las arquitecturas híbridas están emergiendo como una estrategia de transición, con datos de transacciones sin procesar almacenados localmente mientras el entrenamiento de modelos y las simulaciones de escenarios se ejecutan en la nube.

La migración está reformando las relaciones con los proveedores. Los proveedores de nube a hiperescala incluyen herramientas de cumplimiento normativo, servicios de gestión de claves y aceleradores de IA, erosionando la ventaja histórica de los actores locales. Los proveedores heredados ahora empaquetan versiones contenerizadas de sus plataformas para ejecutarse en clústeres de Kubernetes, permitiendo a los bancos portar cargas de trabajo entre nubes privadas y regiones públicas. En el mercado de big data en banca, la CAGR proyectada del 25,31% de la nube refleja no solo la economía tecnológica, sino también el imperativo regulatorio de demostrar resiliencia, trazabilidad y recuperación rápida.

Por Aplicación: la Gestión de Riesgos Lidera, la Detección de Fraude se Acelera

Las aplicaciones de gestión de riesgos representaron el 29,66% de los ingresos en 2024, ya que las fórmulas de capital de Basilea III requieren agregación diaria de exposiciones, pruebas de estrés y análisis de escenarios. Los bancos ingieren fuentes de precios a nivel de tick, consolidan posiciones de garantías y calculan métricas de valor en riesgo casi en tiempo real. Las soluciones de detección de fraude y cumplimiento normativo, el segmento de más rápido crecimiento con una CAGR del 24,64%, abordan el aumento del fraude de identidad sintética en las redes de pagos instantáneos. Los modelos de conjunto combinan filtros basados en reglas, detección de anomalías y redes neuronales para mantener los falsos positivos por debajo del 2% mientras se cumplen los objetivos de latencia por debajo de un segundo. Los motores de análisis de clientes personalizan las recomendaciones de productos y aumentan las tasas de venta cruzada; las herramientas de gestión patrimonial automatizan la cosecha de pérdidas fiscales y el reequilibrio de carteras para los segmentos de banca privada masiva.

La IA generativa está reformando los flujos de trabajo de interacción con el cliente. Los modelos de lenguaje de gran escala ajustados con datos de transacciones propietarios redactan resúmenes financieros personalizados y responden consultas en lenguaje natural. Los gestores de relaciones obtienen interfaces conversacionales que recuperan instantáneamente la exposición crediticia, las tenencias de productos y los vencimientos próximos. Dentro del mercado de big data en banca, los bancos están reasignando presupuestos hacia estas aplicaciones de front-office habilitadas por IA, incluso mientras mantienen la inversión central en motores de riesgo y cumplimiento normativo.

Por Tamaño de Organización: los Bancos Grandes Dominan, los Bancos Comunitarios se Ponen al Día

Los bancos grandes capturaron el 62,74% de los desembolsos de 2024, aprovechando su escala para mantener equipos de ciencia de datos de más de 200 personas y presupuestos anuales de análisis que pueden superar los USD 200 millones. Las instituciones comunitarias, sin embargo, están cerrando la brecha de capacidad gracias a plataformas basadas en la nube con precios por consumo que eliminan el gasto de capital. Su CAGR del 25,23% refleja una activa comunicación comercial por parte de los proveedores e iniciativas de servicios compartidos que agrupan el talento en ciencia de datos. Los actores medianos se encuentran entre ambos mundos, beneficiándose de descuentos por volumen pero con dificultades para igualar las ofertas salariales de las instituciones de referencia.

La escasez de talento sigue siendo aguda. La compensación mediana para científicos de datos sénior en bancos regionales es hasta un 40% inferior a la de sus pares en grandes bancos, lo que impulsa la dependencia de plataformas de aprendizaje automático automatizado que empoderan a los analistas de negocio. Los modelos de consorcio, como la red de servicios compartidos de la Asociación Independiente de Banqueros Comunitarios de América, están emergiendo para democratizar la experiencia. A medida que los proveedores de nube a hiperescala incorporan funciones de construcción de modelos sin código, las instituciones más pequeñas pueden implementar motores predictivos sin escribir Python, nivelando aún más el campo de juego en el mercado de big data en banca.

Nota: Las participaciones de cada segmento están disponibles previa adquisición del informe

Por Técnica de Análisis: los Modelos Predictivos Prevalecen, los Prescriptivos Avanzan

El análisis predictivo representó el 46,76% de los ingresos de 2024, subrayando la madurez de los casos de uso de puntuación crediticia, predicción de abandono y detección de fraude en el mercado de big data en banca. Los modelos se actualizan semanalmente para combatir la desviación impulsada por ciclos de transacciones más rápidos. El análisis prescriptivo, que avanza a una CAGR del 24,85%, se aplica a la asignación de liquidez intradía, la optimización de garantías y la fijación dinámica de precios de préstamos. Los solucionadores de optimización integran restricciones regulatorias e insumos de curvas de financiación para recomendar fuentes de financiación de bajo costo en tiempo real. Los módulos descriptivos y de diagnóstico siguen siendo esenciales para la elaboración de informes regulatorios y el análisis de causas raíz, particularmente bajo el requisito de análisis automatizado de incidentes de la DORA.

El cambio hacia herramientas prescriptivas se amplifica por las interfaces de IA generativa que traducen los resultados de optimización en recomendaciones en lenguaje natural para los operadores y el personal de tesorería. La explicabilidad sigue siendo fundamental, ya que la directiva SR 11-7 de la OCC exige transparencia en la lógica de los modelos. Los proveedores incluyen gráficos de sensibilidad global y escenarios contrafactuales para satisfacer a los auditores. En consecuencia, el mercado de big data en banca está avanzando de la visión retrospectiva a la previsión y, finalmente, a la acción en tiempo real.

Análisis Geográfico

América del Norte retuvo el 40,32% de los ingresos de 2024, impulsada por el lanzamiento de FedNow y las estrictas directrices de riesgo de modelos de la OCC que obligan a los bancos a invertir entre USD 5 millones y USD 15 millones anuales en herramientas de validación. Los reguladores canadienses están finalizando un marco de banca abierta, lo que impulsa a los bancos a construir pasarelas de API y paneles de consentimiento con anticipación a un plazo límite de 2025. El entorno de pruebas de México para la puntuación crediticia con IA fomenta el uso de análisis de grafos que aprovechan datos de teléfonos móviles y servicios públicos para suscribir prestatarios de comunidades desatendidas.

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 25,98%. El UPI de India genera conjuntos de datos mensuales de 2,1 petabytes que alimentan motores de fraude en tiempo real y puntuadores de riesgo de comerciantes. La red Agregador de Cuentas cubre 1.400 millones de cuentas, obligando a los prestamistas a ingerir historiales de flujo de caja con consentimiento en segundos. China exige análisis de antilavado de dinero en tiempo real en las billeteras de yuan digital, mientras que el entorno de pruebas de Japón acelera los pilotos de asesoría patrimonial con IA. La interoperabilidad de las redes de pago de la ASEAN incrementa aún más la demanda de paneles de riesgo de fraude transfronterizo y de divisas.

El crecimiento de Europa está anclado en la DORA y el próximo marco de Acceso a Datos Financieros, que obligará a los bancos a compartir fuentes de transacciones enriquecidas para 2026. El entorno de pruebas digital del Reino Unido permite a las empresas validar modelos de cumplimiento normativo con datos sintéticos, reduciendo los ciclos de validación de seis meses a seis semanas. América del Sur se beneficia de la norma PIX de Brasil que exige controles de fraude de preliquidación, impulsando a los bancos locales hacia el análisis de conjuntos, mientras que el crecimiento de Oriente Medio es impulsado por la política Cloud First de Arabia Saudita que exige que las nuevas cargas de trabajo se ejecuten en nube pública o híbrida. África sigue siendo incipiente, con Sudáfrica pilotando entornos de prueba de puntuación crediticia con IA.

Panorama Competitivo

El mercado de big data en banca está fragmentado. Los proveedores de nube a hiperescala como AWS, Microsoft y Google Cloud dominan la infraestructura, incorporando servicios de IA generativa como Amazon Q, Azure OpenAI y IA Antilavado de Dinero que permiten a los bancos implementar modelos sofisticados sin necesidad de construir motores internos. Los proveedores heredados, incluidos IBM, Oracle y SAP, defienden sus bases instaladas con ofertas contenerizadas e híbridas que mantienen la soberanía de datos local. Las fintechs de nicho, incluidas ThetaRay, DataRobot y Alteryx, se dirigen a subsegmentos de alto crecimiento como la detección de fraude sintético, el aprendizaje automático automatizado y la orquestación de flujos de trabajo sin código.

El espacio no aprovechado permanece en el análisis prescriptivo de tesorería, donde el 70% de las decisiones de liquidez todavía dependen de procesos manuales, a pesar de tener acceso a datos de garantías en tiempo real. Los proveedores que ofrecen motores de optimización que automatizan la financiación intradía y los intercambios de garantías están en posición de ganar terreno. La IA explicable es otro nicho de crecimiento, ya que las directrices de la ABE exigen transparencia, impulsando la demanda de visualizaciones basadas en SHAP y generadores contrafactuales. La intensidad competitiva es alta, pero la rápida expansión del mercado deja espacio tanto para los actores establecidos como para los disruptores.

Líderes de la Industria de Análisis de Big Data en Banca

IBM Corporation

SAP SE

Oracle Corporation

Aspire Systems Inc.

Alteryx Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La Directiva sobre Seguridad de las Redes y Sistemas de Información 2, que entró en vigor en enero de 2025, exige que los bancos implementen medidas de gestión del riesgo de ciberseguridad, informen sobre incidentes significativos en un plazo de 24 horas y realicen auditorías de seguridad periódicas de proveedores externos; requisitos que han ralentizado la adopción de plataformas de análisis en la nube mientras las instituciones realizan una debida diligencia sobre el cumplimiento de los proveedores de nube a hiperescala con las normas de soberanía de la UE.

- Noviembre de 2024: IBM y AWS ampliaron su asociación para ofrecer Watsonx.data en AWS, reduciendo los costos de almacenamiento en un 40%.

- Octubre de 2024: Microsoft lanzó el Servicio Azure OpenAI para finanzas, incorporando GPT-4 en los flujos de trabajo de cumplimiento normativo y asesoría.

- Septiembre de 2024: Google Cloud anunció la implementación del sistema de IA Antilavado de Dinero por parte de HSBC, reduciendo los falsos positivos en un 60%.

Alcance del Informe del Mercado Global de Análisis de Big Data en Banca

El análisis de big data puede ayudar a los bancos a comprender el comportamiento de los clientes en función de los aportes recibidos de diversos análisis, incluidos los patrones de inversión, las tendencias de compras, la motivación para invertir y los antecedentes personales o financieros. Con el avance en el análisis de big data, los bancos pueden analizar las tendencias del mercado y tomar decisiones informadas relacionadas con el ajuste de las tasas de interés para individuos en diversas regiones. Con la ayuda del análisis de big data, los servicios financieros lo están utilizando activamente para almacenar datos, obtener perspectivas de negocio y mejorar la escalabilidad a medida que aumenta el volumen de registros electrónicos.

El Informe del Mercado de Big Data en Banca está segmentado por Tipo de Solución (Descubrimiento y Visualización de Datos, Análisis Avanzado, Gestión de Datos, Análisis de Detección de Fraude y Cumplimiento Normativo), Modo de Implementación (Local, Nube, Híbrido), Aplicación (Gestión de Riesgos, Análisis de Clientes, Detección de Fraude y Cumplimiento Normativo, Gestión Patrimonial y Asesoría), Tamaño de Organización (Bancos Grandes, Bancos Medianos, Bancos Comunitarios/Pequeños), Técnica de Análisis (Descriptivo, Diagnóstico, Predictivo, Prescriptivo) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Descubrimiento y Visualización de Datos |

| Análisis Avanzado |

| Gestión de Datos |

| Análisis de Detección de Fraude y Cumplimiento Normativo |

| Local |

| Nube |

| Híbrido |

| Gestión de Riesgos |

| Análisis de Clientes |

| Detección de Fraude y Cumplimiento Normativo |

| Gestión Patrimonial y Asesoría |

| Bancos Grandes |

| Bancos Medianos |

| Bancos Comunitarios/Pequeños |

| Análisis Descriptivo |

| Análisis de Diagnóstico |

| Análisis Predictivo |

| Análisis Prescriptivo |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Tipo de Solución | Descubrimiento y Visualización de Datos | ||

| Análisis Avanzado | |||

| Gestión de Datos | |||

| Análisis de Detección de Fraude y Cumplimiento Normativo | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Aplicación | Gestión de Riesgos | ||

| Análisis de Clientes | |||

| Detección de Fraude y Cumplimiento Normativo | |||

| Gestión Patrimonial y Asesoría | |||

| Por Tamaño de Organización | Bancos Grandes | ||

| Bancos Medianos | |||

| Bancos Comunitarios/Pequeños | |||

| Por Técnica de Análisis | Análisis Descriptivo | ||

| Análisis de Diagnóstico | |||

| Análisis Predictivo | |||

| Análisis Prescriptivo | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de big data en banca?

El mercado se sitúa en USD 10,56 millones en 2025 y se proyecta que crezca rápidamente hasta USD 29,87 millones en 2030.

¿A qué velocidad se espera que se expanda el mercado?

Se pronostica que avanzará a una sólida CAGR del 23,11% entre 2025 y 2030.

¿Qué modo de implementación está creciendo más rápidamente?

Las implementaciones basadas en la nube están creciendo a una CAGR del 25,31%, impulsadas por los requisitos regulatorios de resiliencia y la fijación de precios basada en el consumo.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los altos volúmenes de transacciones en plataformas como el UPI de India y los fuertes impulsos regulatorios para el análisis en tiempo real aceleran la adopción regional, resultando en una CAGR proyectada del 25,98%.

¿Cuáles son los principales obstáculos para la implementación?

Los elevados costos de integración con los sistemas centrales heredados y las estrictas regulaciones de privacidad de datos crean las barreras más significativas para la adopción.

¿Qué segmento de aplicación ofrece la mayor oportunidad de crecimiento?

Se proyecta que el análisis de detección de fraude y cumplimiento normativo, impulsado por los ataques de identidad sintética en las redes de pagos instantáneos, se expandirá a una CAGR del 24,64%.

Última actualización de la página el: