Tamaño y Participación del Mercado de Virtualización de Escritorio en la Industria de Servicios Financieros

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

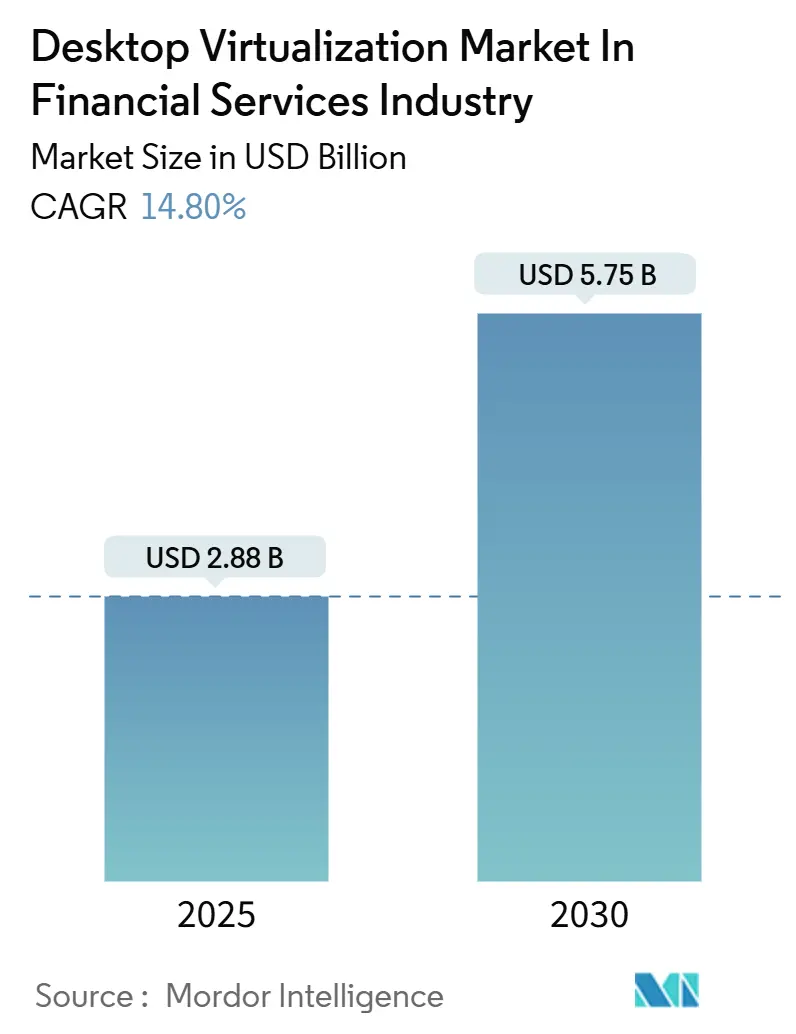

| Tamaño del Mercado (2025) | 2.88 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.75 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Virtualización de Escritorio en la Industria de Servicios Financieros por Mordor Intelligence

El tamaño del mercado de virtualización de escritorio en la industria de servicios financieros se sitúa en USD 2,88 millones en 2025 y se proyecta que alcance USD 5,75 millones en 2030, registrando una CAGR del 14,8% durante el período de pronóstico. La demanda aumenta a medida que los bancos, aseguradoras y FinTechs convergen en entornos de escritorio virtual seguros que satisfacen los mandatos de confianza cero, los análisis de riesgo acelerados por GPU y las estrictas normas de residencia de datos. Las instituciones de primer nivel están migrando del gasto de capital a modelos basados en consumo, lo que impulsa a los proveedores a integrar herramientas de cumplimiento normativo y gráficos de alto rendimiento en sus ofertas. La región de Asia-Pacífico supera a otras regiones debido a la rápida digitalización del sector financiero y a directrices de nube favorables, mientras que América del Norte sigue siendo el mayor adoptante, gracias a sus maduras infraestructuras de negociación y regulatorias. La competencia entre proveedores se centra en equilibrar los escritorios de operadores con latencia ultrabaja con las ganancias de eficiencia operativa derivadas de la orquestación en la nube.

Conclusiones Clave del Informe

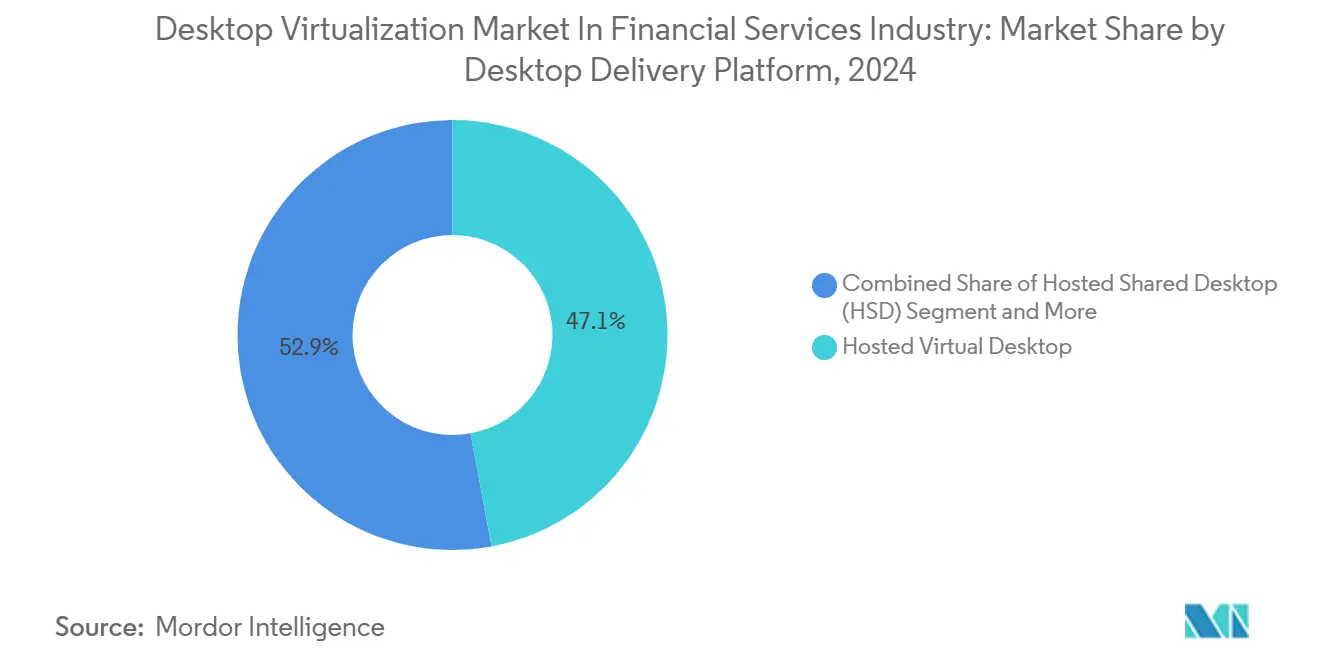

- Por plataforma de entrega de escritorio, el Escritorio Virtual Alojado lideró con una participación de ingresos del 47,1% en 2024, mientras que el Escritorio como Servicio tiene un pronóstico de expansión a una CAGR del 17,8% hasta 2030.

- Por modo de implementación, las instalaciones locales capturaron el 58,4% de la participación del mercado de virtualización de escritorio en la industria de servicios financieros en 2024, mientras que se proyecta que las implementaciones en la nube crezcan a una CAGR del 16,2% hasta 2030.

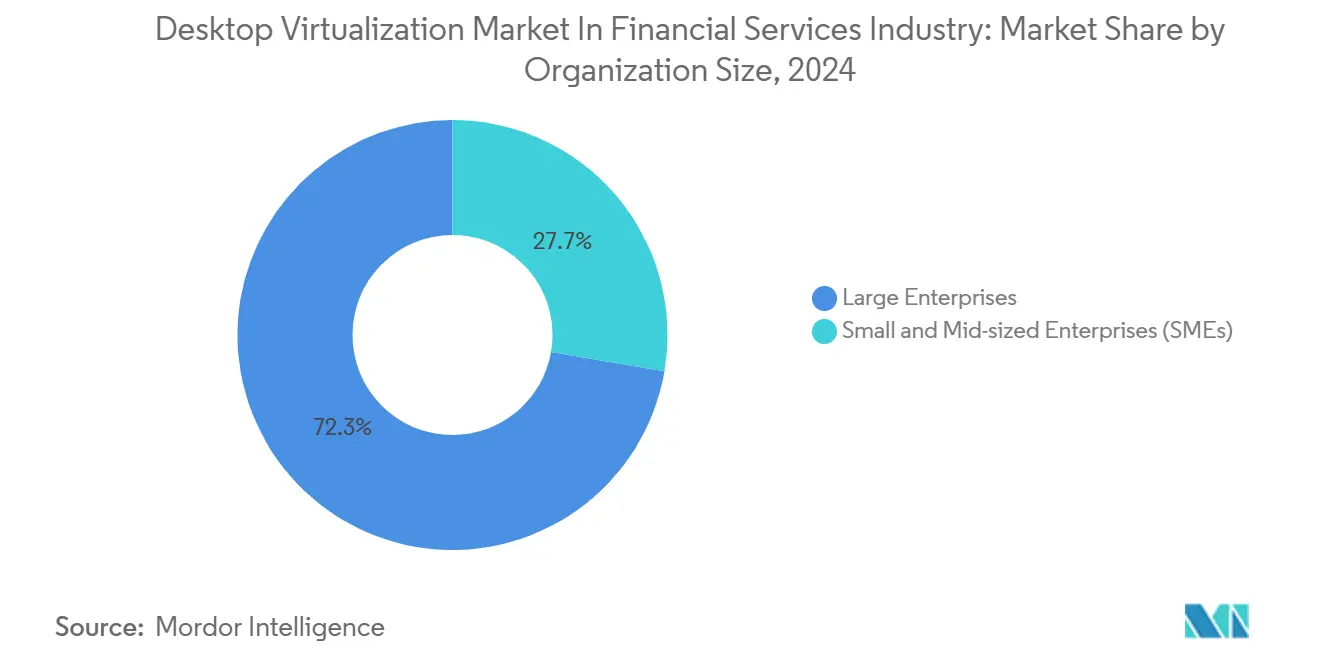

- Por tamaño de organización, las grandes empresas representaron el 72,3% del mercado de virtualización de escritorio en la industria de servicios financieros en 2024, y las pymes avanzan a una CAGR del 14,9% en el mismo horizonte.

- Por usuario final, la banca minorista y comercial dominó con una participación del 62,4% del mercado de virtualización de escritorio en la industria de servicios financieros en 2024; los proveedores de FinTech y pagos registran la CAGR proyectada más alta del 15,4% hasta 2030.

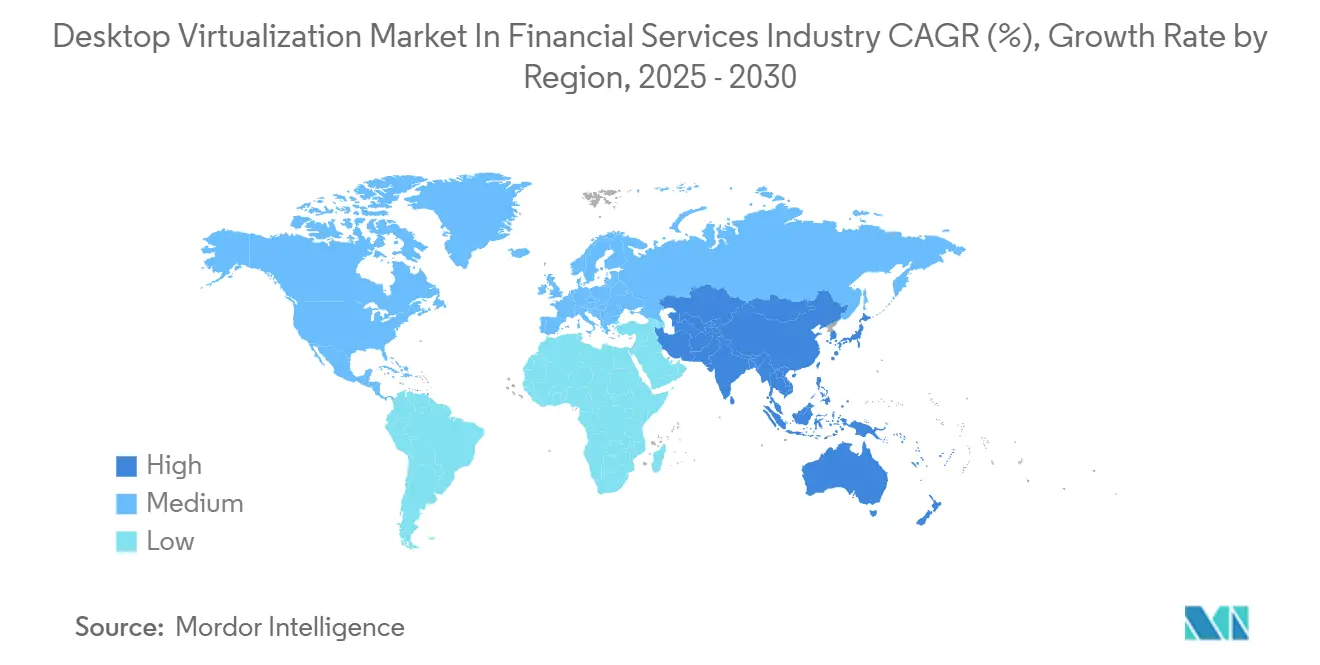

- Por geografía, América del Norte encabezó con una participación del 41,2% del tamaño del mercado de virtualización de escritorio en la industria de servicios financieros en 2024; Asia-Pacífico registra la CAGR proyectada más alta del 12,70% hasta 2030.

Perspectivas y Tendencias del Mercado de Virtualización de Escritorio en la Industria de Servicios Financieros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrategias generalizadas de migración a la nube | +2.5% | Global, liderado por América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Avance acelerado hacia marcos de confianza cero | +1.8% | Global, especialmente América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de trabajo híbrido para pisos de negociación | +1.2% | América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Demanda impulsada por ESG de clientes ligeros energéticamente eficientes | +1.5% | Unión Europea liderando; extendiéndose a Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Crecientes cargas de trabajo de análisis de riesgo habilitadas por GPU | +1.3% | Global, concentrado en los principales centros financieros | Mediano plazo (2-4 años) |

| Terminales AI-PC que habilitan inferencia local | +0.9% | América del Norte y Asia-Pacífico adopción temprana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrategias Generalizadas de Migración a la Nube entre Bancos de Primer Nivel

Los grandes bancos están reestructurando sus parques de escritorios en torno a esquemas de nube híbrida para mejorar la resiliencia y reducir los costos de propiedad. Las plataformas de negociación sensibles permanecen en instalaciones locales, mientras que los escritorios de back-office transicionan a modelos de suscripción en la nube, lo que permite el aprovisionamiento dinámico para contratistas, equipos de prueba y simulacros de recuperación ante desastres.[1]Workspot, "VDI Moderno para Servicios Financieros," WORKSPOT.COM La adquisición, por tanto, pivota desde los ciclos de renovación de hardware hacia contratos de gastos operativos alineados con los resultados del negocio. El cambio acelera la estandarización en controles de seguridad nativos de la nube e impulsa la funcionalidad de pista de auditoría integrada en todas las sesiones virtuales. Los proveedores capaces de conectar los centros de datos heredados con la orquestación multinube capturan una demanda creciente a medida que las instituciones implementan migraciones por fases en un período de 24 a 36 meses.

Avance Acelerado hacia Marcos de Seguridad de Confianza Cero

Las empresas financieras ahora exigen que cada conexión de escritorio virtual se autentique de forma continua, integrando autenticación multifactor (MFA), análisis de comportamiento y puntuación de riesgo basada en sesiones. Los operadores inician sesión con biometría y controles de ubicación que restringen el acceso a los datos cuando surgen anomalías, mientras que los equipos de cumplimiento auditan historiales a nivel de pulsaciones de teclas en tiempo real. Estas capacidades elevan los criterios de selección de infraestructura de escritorio virtual (VDI) más allá del rendimiento para abarcar la alineación nativa con la confianza cero. En consecuencia, los integradores especializados con experiencia combinada en ciberseguridad y virtualización cobran tarifas de consultoría premium, y las hojas de ruta de las plataformas incorporan cada vez más conexiones de interfaz de programación de aplicaciones (API) para fuentes de inteligencia de amenazas.

Mandatos de Trabajo Híbrido para Pisos de Negociación en los Mercados de Capitales

Los intermediarios bursátiles rediseñan los espacios de trabajo de los operadores para que las aplicaciones sensibles a la latencia mantengan su rendimiento, independientemente de la ubicación. Las instancias de VDI respaldadas por GPU transmiten configuraciones de alta resolución con múltiples monitores a oficinas domésticas aprobadas, sucursales o instalaciones de respaldo, todo ello manteniendo el cumplimiento de las salvaguardas regulatorias. Los escritorios replican las herramientas de colaboración en el piso de negociación, la grabación de voz y los flujos de datos en tiempo real, garantizando el cumplimiento de las normas contra el abuso de mercado. Las redes de baja latencia y el alojamiento de proximidad dentro de los centros de coubicación sustentan estas implementaciones, ampliando el gasto direccionable para los proveedores especializados en conectividad y monitoreo.

Crecientes Cargas de Trabajo de Análisis de Riesgo Habilitadas por GPU

Las simulaciones de Monte Carlo, las pruebas de estrés y las optimizaciones de cartera en tiempo real invocan cada vez más la aceleración por GPU que las CPU por sí solas no pueden igualar. Las capas de virtualización ahora exponen grupos de GPU de paso directo o virtuales, lo que permite a los analistas escalar cargas de trabajo sin depender de estaciones de trabajo locales, preservando así la custodia de los datos dentro de los núcleos controlados por el banco. La utilización del hardware aumenta a medida que múltiples usuarios comparten clústeres de GPU de alta densidad, y los algoritmos de programación ajustan las asignaciones de recursos al minuto. Esta capacidad acorta los tiempos de ejecución de los modelos, proporcionando a los equipos de riesgo perspectivas más rápidas para las decisiones de asignación de capital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de integración con mainframes heredados | −1.2% | Global, especialmente en los centros financieros establecidos | Largo plazo (≥ 4 años) |

| Brecha de habilidades en operaciones de VDI nativas de la nube | −0.8% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Riesgo concentrado de dependencia de proveedores | −1.1% | Global; los reguladores se centran en la Unión Europea y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Inflación de costos por requisitos regulatorios de residencia de datos | −0.7% | Unión Europea, Asia-Pacífico con alcance global creciente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Mainframes Heredados

Muchos bancos aún procesan transacciones de alto valor en mainframes de décadas de antigüedad. Conectar estos sistemas a las pilas modernas de VDI requiere middleware personalizado, rutas de autenticación duplicadas y soluciones alternativas de latencia que añaden entre 6 y 12 meses a los despliegues y elevan los presupuestos en porcentajes de dos dígitos. La dependencia de escasos especialistas en COBOL y herramientas propietarias reduce el margen de negociación con los proveedores y ralentiza la innovación, lo que dificulta el tiempo de obtención de valor en comparación con los competidores nativos digitales.

Brecha de Habilidades en Operaciones de VDI Nativas de la Nube

Gestionar parques de escritorios de confianza cero, mejorados con GPU y multinube requiere talento multidisciplinario que abarque virtualización, operaciones en la nube, ciberseguridad y conocimiento regulatorio. Esa combinación es escasa, lo que infla los salarios y aumenta la dependencia de los servicios gestionados. Las actualizaciones continuas de las plataformas estresan aún más a los equipos internos, y las empresas reportan retrasos en los proyectos cuando surgen acumulaciones de certificaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma de Entrega de Escritorio: El Impulso del Escritorio como Servicio Desafía los Modelos Tradicionales

El Escritorio Virtual Alojado mantuvo una participación de ingresos del 47,1% en 2024, aunque el Escritorio como Servicio registró una CAGR del 17,8% que erosionó de forma constante el dominio de los actores establecidos. El Escritorio como Servicio gana terreno porque el precio por uso se alinea con las fluctuaciones volátiles de la plantilla, comunes en las unidades de asesoría, negociación y cumplimiento. Los proveedores de servicios agrupan el registro regulatorio y las opciones de GPU, lo que permite a los bancos de nivel medio acceder a pilas de nivel empresarial sin incurrir en picos de gasto de capital. Los productos de Escritorio Compartido Alojado atienden a entornos de nicho con aplicaciones estandarizadas, mientras que los Servicios de Escritorio Remoto dan soporte a las cargas de trabajo heredadas de Windows en las sucursales.

El mercado de virtualización de escritorio en la industria de servicios financieros se beneficia a medida que los proveedores de Escritorio como Servicio preintegran manuales de confianza cero y recuperación ante desastres, acortando el despliegue de meses a semanas. Los planos de control multiinquilino automatizan la aplicación de parches y los análisis de vulnerabilidades, aliviando las presiones de auditoría. En contraste, los parques de Escritorio Virtual Alojado en instalaciones locales siguen siendo atractivos para las instituciones cuyas políticas prohíben los datos fuera de las instalaciones, pero se enfrentan a ciclos de renovación que aumentan el costo total. Por tanto, los compradores con visión de futuro favorecen la adquisición híbrida, instalando los escritorios de negociación principales en nubes privadas mientras derivan a los usuarios administrativos hacia el Escritorio como Servicio público.

Por Modo de Implementación: La Aceleración en la Nube Redibuja las Preferencias de Control

Las instalaciones locales mantuvieron el 58,4% del mercado de virtualización de escritorio en la industria de servicios financieros en 2024, pero se espera que las instancias en la nube se comporten a una tasa del 16,2% hasta 2030. Los bancos concilian las preocupaciones de soberanía delimitando los conjuntos de datos sensibles de forma local y luego descargando las cargas de trabajo estacionales o de bajo riesgo a los hiperescaladores. Las plataformas de orquestación híbrida programan los escritorios en función de la latencia, las etiquetas de cumplimiento y el costo.

La aceleración en la nube se intensifica a medida que los reguladores publican directrices más claras sobre cifrado, gestión de claves y acceso de auditoría, reduciendo el riesgo percibido. Las aseguradoras ejecutan la liquidación de siniestros en regiones de nube cercanas a los clientes para una mejor experiencia, mientras que los modelos actuariales principales permanecen en zonas privadas. Los proveedores que ofrecen una aplicación uniforme de políticas en AWS, Azure y GCP ganan cuota de mercado a medida que las instituciones resisten el bloqueo de plataformas.

Por Tamaño de Organización: Las Pymes Capturan Capacidades Democratizadas

Las grandes empresas contribuyeron con el 72,3% de los ingresos de 2024, ya que sus complejos parques requerían ingeniería a medida. Sin embargo, las pymes registran una CAGR del 14,9%, añadiendo nuevo volumen direccionable para las plataformas de escritorio entregadas como Software como Servicio. Los niveles de pago por usuario, las plantillas de cumplimiento guiadas por asistentes y el soporte incluido hacen que la VDI sofisticada sea viable para los bancos comunitarios y las aseguradoras regionales.

Las pymes ven la virtualización como una puerta de entrada a las estrategias de fuerza laboral digital, lo que permite a los asesores remotos y la atención al cliente las 24 horas del día, los 7 días de la semana, sin necesidad de una infraestructura pesada. Las ofertas de Escritorio como Servicio en la nube preconfiguran los controles de PCI-DSS y SOC 2, neutralizando así las barreras históricas de cumplimiento. Esta expansión diversifica los ingresos más allá de las cuentas emblemáticas de Wall Street y alienta a los proveedores a lanzar flujos de incorporación simplificados y facturación localizada.

Por Usuario Final: FinTech Supera la Demanda de la Banca Tradicional

La banca minorista y comercial generó el 62,4% del gasto de 2024, lo que refleja el gran número de puestos en sucursales y back-office que se benefician del control centralizado de escritorios. Las empresas de FinTech y pagos crecen a una CAGR del 15,4% a medida que los disruptores financiados por capital de riesgo escalan sus bases de clientes y deben incorporar seguridad de nivel bancario desde el primer día.[2]Onesafe, "Agentes de IA: Transformando el FinTech en 2025," ONESAFE.IO Los escritorios de los mercados de capitales adoptan escritorios GPU especializados para análisis de baja latencia, mientras que las aseguradoras virtualizan las estaciones de trabajo de los ajustadores para acelerar la recepción de siniestros.

Las prioridades de FinTech se centran en arquitecturas nativas de la nube centradas en API, lo que convierte al Escritorio como Servicio en la ruta predeterminada para la incorporación de ingenieros y analistas de cumplimiento. Por el contrario, los bancos tradicionales continúan con migraciones por fases, secuenciando las aplicaciones de cajero, la originación de préstamos y los escritorios de gestión de patrimonio a lo largo de hojas de ruta plurianuales. Por tanto, los proveedores adaptan las arquitecturas de referencia a los perfiles de latencia, retención de datos y auditoría de cada segmento vertical.

Análisis Geográfico

América del Norte lideró con una participación de mercado del 41,2% en 2024, impulsada por la adopción temprana de la confianza cero, los densos centros de negociación y los pilotos de virtualización de GPU a gran escala en Nueva York, Chicago y Toronto. Las instituciones invierten fuertemente en resiliencia, construyendo pares de escritorios activo-activo en zonas metropolitanas para cumplir con las directrices federales sobre continuidad del negocio. La conmutación por error en menos de un segundo y el cifrado en tránsito son especificaciones de referencia, y el gasto se orienta hacia el monitoreo y la remediación automatizada para protegerse contra el ransomware.

Se espera que la región de Asia-Pacífico registre la CAGR más rápida del 12,7%, ya que los reguladores de Singapur, Australia y Japón aclaran las normas de uso de la nube, alentando a los bancos a modernizar su tecnología de sucursales y lanzar servicios con enfoque móvil.[3]CMC Global, "Tendencias de la Nube del Sector FSI de Australia para 2030," CMCGLOBAL.COM.VN Los grupos financieros despliegan redes de escritorios híbridos que combinan pods de centros de datos locales con capacidad de hiperescaladores regionales, lo que permite una rápida expansión hacia mercados adyacentes. Los ecosistemas de FinTech en India y el Sudeste Asiático impulsan aún más la demanda a través de construcciones desde cero que superan las limitaciones heredadas.

Europa experimenta ciclos de reemplazo constantes impulsados por el cumplimiento del Reglamento General de Protección de Datos (RGPD) y los mandatos de eficiencia energética. Los bancos en Fráncfort y París enfatizan el despliegue de clientes ligeros vinculados a objetivos de ESG, reemplazando los equipos obsoletos por terminales de bajo consumo que se integran con escritorios virtuales centralizados. Los estrictos estatutos de soberanía de datos impulsan inversiones en regiones de nube específicas de cada país y en custodia de claves de cifrado. Oriente Medio y África muestran una adopción incipiente pero en aceleración en Dubái y Johannesburgo, donde las zonas financieras libres incentivan las licencias bancarias con enfoque digital. América del Sur avanza de forma selectiva, con prestamistas brasileños y chilenos que pilotan escritorios en la nube para agentes de centros de contacto mientras las aplicaciones principales permanecen en instalaciones locales.

Panorama Competitivo

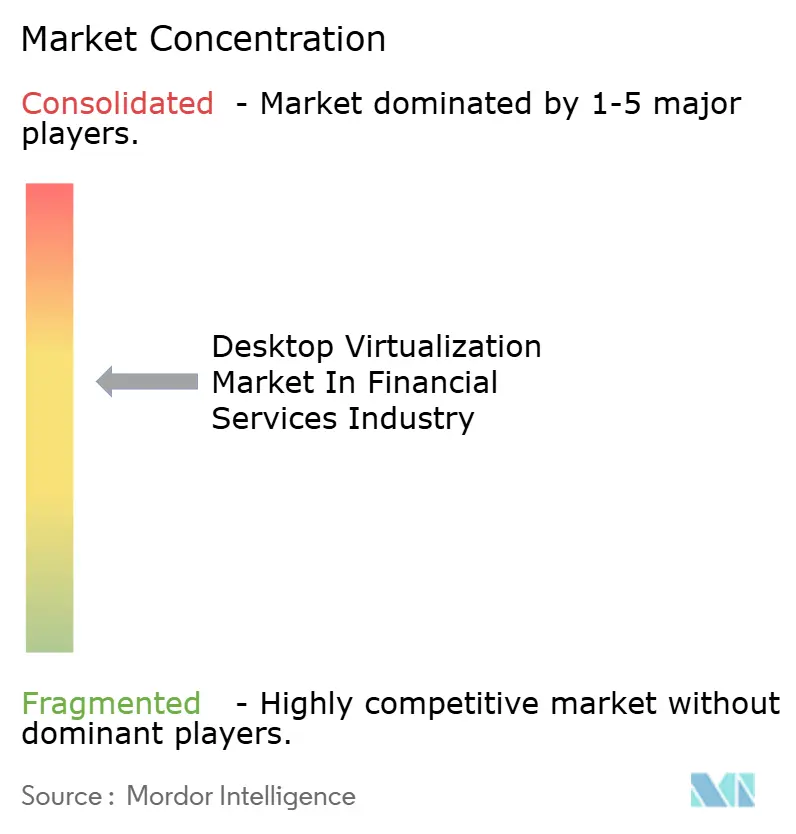

El mercado de virtualización de escritorio en la industria de servicios financieros exhibe una concentración moderada. Citrix, Microsoft y VMware mantuvieron colectivamente una participación de ingresos del 56% en 2024, aprovechando sus profundos vínculos con los canales de distribución y sus amplias carteras de productos. Workspot, Omnissa y Nutanix apuntan a oportunidades de espacio en blanco con diseños nativos de la nube, facturación por usuario y flujos de trabajo de cumplimiento integrados que resuenan con las instituciones de nivel medio.

La diferenciación estratégica gira en torno a tres vectores. Primero, los motores nativos de confianza cero que ingieren señales de identidad y aíslan dinámicamente las sesiones de riesgo. Segundo, la orquestación de GPU asigna tarjetas fraccionadas o dedicadas para satisfacer las necesidades de los análisis de ráfaga y los gráficos de los operadores. Tercero, los planos de control multinube que abstraen la aplicación de políticas en instalaciones locales y en hiperescaladores. Los proveedores que invierten en resolución de problemas de sesiones asistida por inteligencia artificial (IA) y en la autocorrección obtienen mayor visibilidad ante los equipos de operaciones.

Las fusiones y adquisiciones y las escisiones reconfiguran el campo. La escisión de Omnissa permite centrarse en los sectores regulados, mientras que la adquisición de VMware por parte de Broadcom desencadena cambios en las licencias, lo que lleva a algunos bancos a evaluar opciones alternativas. Las alianzas con NVIDIA, AMD e Intel proliferan a medida que los proveedores agrupan silicio listo para IA. Mientras tanto, los integradores de servicios como Cognizant y Accenture amplían sus ofertas de escritorios gestionados para cerrar las brechas de experiencia dentro de los bancos clientes.

Líderes del Mercado de Virtualización de Escritorio en la Industria de Servicios Financieros

Citrix Systems, Inc.

IBM Corporation

Microsoft Corporation

Huawei Technologies Co. Ltd

Hewlett Packard Enterprise Development LP

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Goldman Sachs desplegó un asistente de IA para toda la empresa a 10.000 empleados, escalando los clústeres de VDI respaldados por GPU en el backend para la síntesis de documentos en tiempo real.

- Junio de 2025: BlackRock introdujo "Asimov", un analista virtual que escanea presentaciones y comunicaciones, apoyándose en la virtualización de escritorio segura para el procesamiento de datos.

- Mayo de 2025: Nutanix lanzó Enterprise AI con integración de NVIDIA AI Enterprise, habilitando escritorios de IA agéntica en parques de borde y nube.

- Marzo de 2025: Omnissa lanzó un programa de socios de tres niveles dirigido a los servicios financieros, prometiendo un despliegue y soporte simplificados.

Alcance del Informe sobre el Mercado de Virtualización de Escritorio en la Industria de Servicios Financieros

El Informe del Mercado de Virtualización de Escritorio en la Industria de Servicios Financieros está Segmentado por Plataforma de Entrega de Escritorio (Escritorio Virtual Alojado, Escritorio Compartido Alojado, Escritorio como Servicio y Servicios de Escritorio Remoto), Modo de Implementación (Local, Nube e Híbrido), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Usuario Final (Banca Minorista y Comercial, Mercados de Capitales y Negociación, Seguros y Proveedores de FinTech y Pagos) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Escritorio Virtual Alojado |

| Escritorio Compartido Alojado |

| Escritorio como Servicio |

| Servicios de Escritorio Remoto |

| Local |

| Nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Banca Minorista y Comercial |

| Mercados de Capitales y Negociación |

| Seguros |

| Proveedores de FinTech y Pagos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Plataforma de Entrega de Escritorio | Escritorio Virtual Alojado | ||

| Escritorio Compartido Alojado | |||

| Escritorio como Servicio | |||

| Servicios de Escritorio Remoto | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Usuario Final | Banca Minorista y Comercial | ||

| Mercados de Capitales y Negociación | |||

| Seguros | |||

| Proveedores de FinTech y Pagos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el rápido crecimiento del mercado de virtualización de escritorio en la industria de servicios financieros?

Los crecientes mandatos de confianza cero, los modelos de trabajo híbrido y las cargas de trabajo de análisis impulsadas por GPU elevan colectivamente la demanda, resultando en un pronóstico de CAGR del 14,8% hasta 2030.

¿Qué tamaño tendrá el mercado de virtualización de escritorio en la industria de servicios financieros en 2030?

Se proyecta que alcance USD 5,75 millones en 2030 bajo las trayectorias de adopción actuales.

¿Qué región se está expandiendo más rápidamente en este mercado?

Asia-Pacífico lidera con una CAGR del 12,7% a medida que los reguladores aclaran el uso de la nube y las instituciones modernizan su infraestructura.

¿Por qué las pymes están adoptando la virtualización de escritorio más rápidamente que en el pasado?

Los paquetes de Escritorio como Servicio basados en la nube agrupan el cumplimiento normativo y la seguridad, haciendo que las capacidades de nivel empresarial sean asequibles y fáciles de implementar para los bancos y aseguradoras más pequeños.

Última actualización de la página el: